작성자: Carol,PANews

Ethereum의 PoS 메커니즘으로의 전환은 통화 디플레이션을 달성하고 대규모 애플리케이션 요구를 충족하는 데 도움이 되는 것으로 오랫동안 고려되어 왔으며 이는 ETH 가격의 상승 추세에 도움이 됩니다. 그러나 변신 2주년을 맞이하여 이더리움은 많은 의심에 직면하게 되었습니다. 표면적으로 이러한 의심은 주로 ETH가 최근 시장 사이클에서 저조한 성과를 거두었기 때문에 발생합니다. 특히 같은 기간의 BTC 및 SOL과 비교할 때 가격 상승이 예상보다 적었습니다.

그러나 더 깊은 수준에서 이러한 의심은 Ethereum 개발의 두 가지 주요 과제를 반영합니다. 첫째, Layer1과 Layer2 간의 경쟁 여기서 핵심은 Layer2의 역할과 Ethereum과의 관계를 어떻게 포지셔닝하는가입니다. 서약과 유동성의 모순 여기서 핵심은 ETH의 속성을 어떻게 포지셔닝하느냐 하는 것입니다.

이더리움의 개발 상태와 의심 뒤에 숨은 과제를 더욱 입증하기 위해 PANews의 데이터 칼럼인 PAData는 이더리움의 처리 수수료, Blob 수수료 및 레이어 2 수요의 변화를 종합적으로 분석한 결과 다음과 같은 사실을 발견했습니다. 첫째, 이더리움은 그러나 레이어 2는 온체인 활동에 대한 수요를 전환하고 더 낮은 가격으로 이더리움과 상호 작용하므로 가치 피드백 및 ETH 축적에 어려움을 겪습니다. 둘째, ETH가 결제 통화로 자리 잡으면 이더리움은 장기적으로 안정적인 ETH 가치 상승을 달성하기 위해 장기적으로 지속 가능한 높은 수요를 가질 것으로 예상됩니다. 그러나 치열한 경쟁에 직면하여 시장의 지불 의지가 있습니다. 이러한 장기적인 기대는 흔들릴 수 있습니다.

이 기사의 주요 결과는 다음과 같습니다.

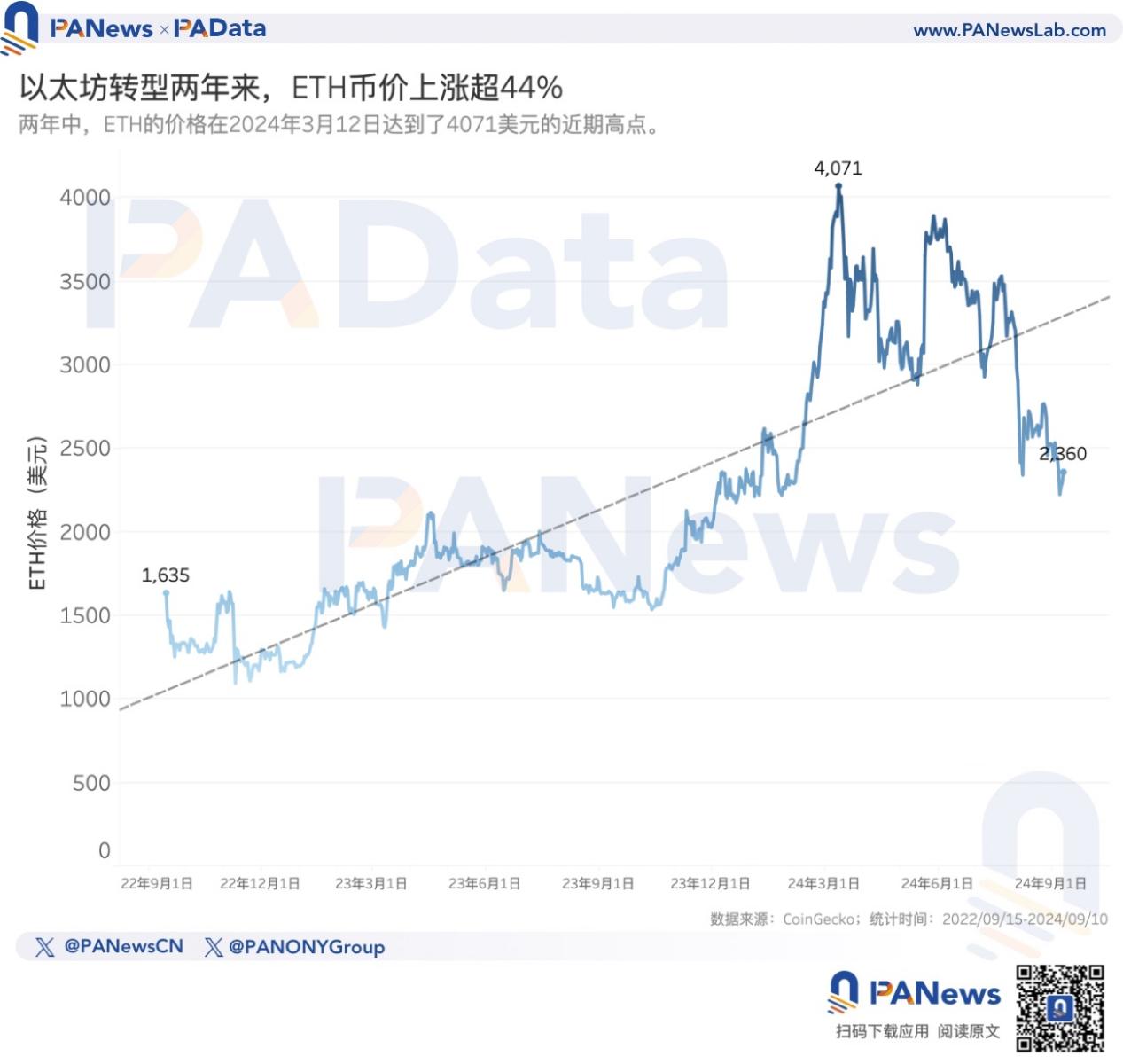

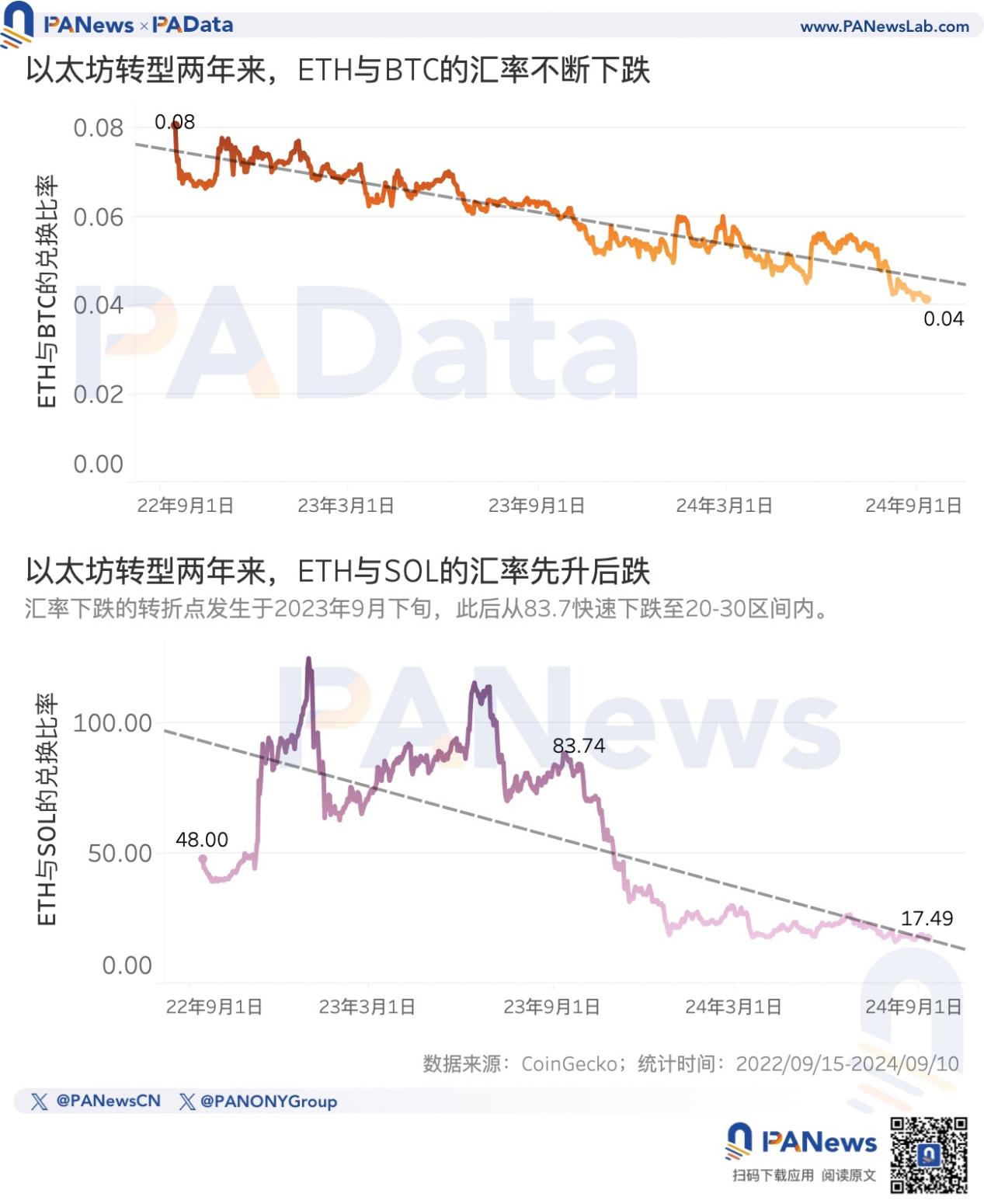

- 지난 2년간 ETH는 USD 대비 약 44.28% 증가한 반면, BTC 대비 약 48.70% 감소했으며, ETH는 SOL 대비 약 63.55% 감소했습니다.

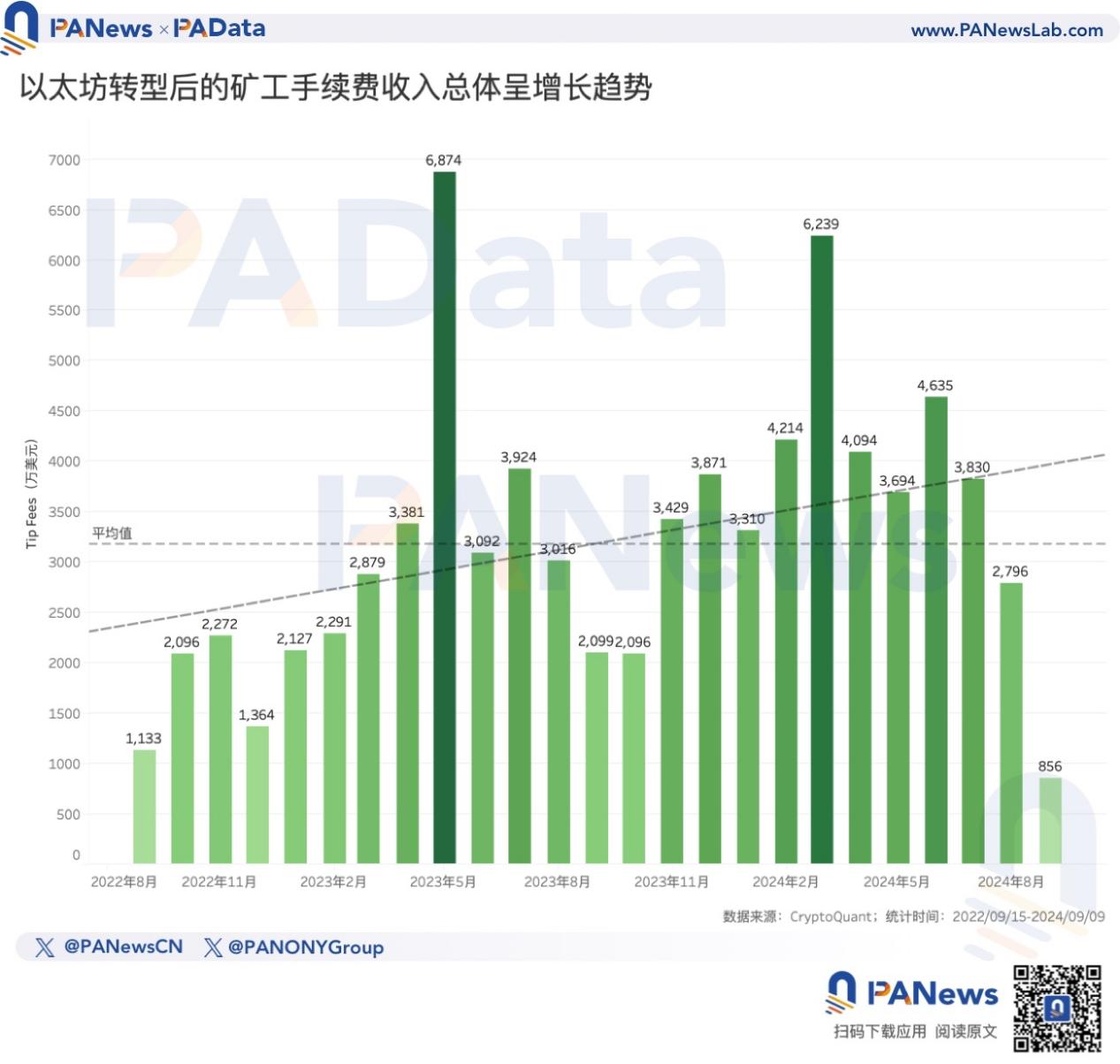

- 지난 2년 동안 이더리움의 월간 거래 수수료 수입(팁 수수료만 고려)은 전반적으로 뚜렷한 성장 추세를 보여 왔으며, 평균 월 수수료 수입은 약 US$32,8156,000입니다. 하지만 올해 8월부터 월 수수료 수입이 줄어들기 시작했다.

- Blob 도입 이후 Arbitrum One, Base, OP 메인넷의 일일 평균 TPS는 각각 122.00%, 694.69%, 54.94% 증가했습니다. Arbitrum One과 Base는 Ethereum보다 일일 평균 TPS가 60.24%, 158.85% 더 높습니다.

- Blob 결제 수수료가 가장 높은 상위 20명의 제출자는 총 263.93개의 Blob을 제출했으며 총 미화 599억 1400만 달러를 지불했습니다. Blob당 평균 수수료는 약 미화 2.27달러입니다. 이 중 TPS 성장이 가장 빠른 Base는 총 109,300달러만 지불했다.

- 이더리움 담보 총량은 2년 만에 약 150.18% 증가했지만 담보 총액의 한계 증가는 더디었습니다. 올해 9개월간 일평균 성장률은 0.06%로 지난해 일평균 성장률 0.17%보다 0.1%포인트 이상 낮았다.

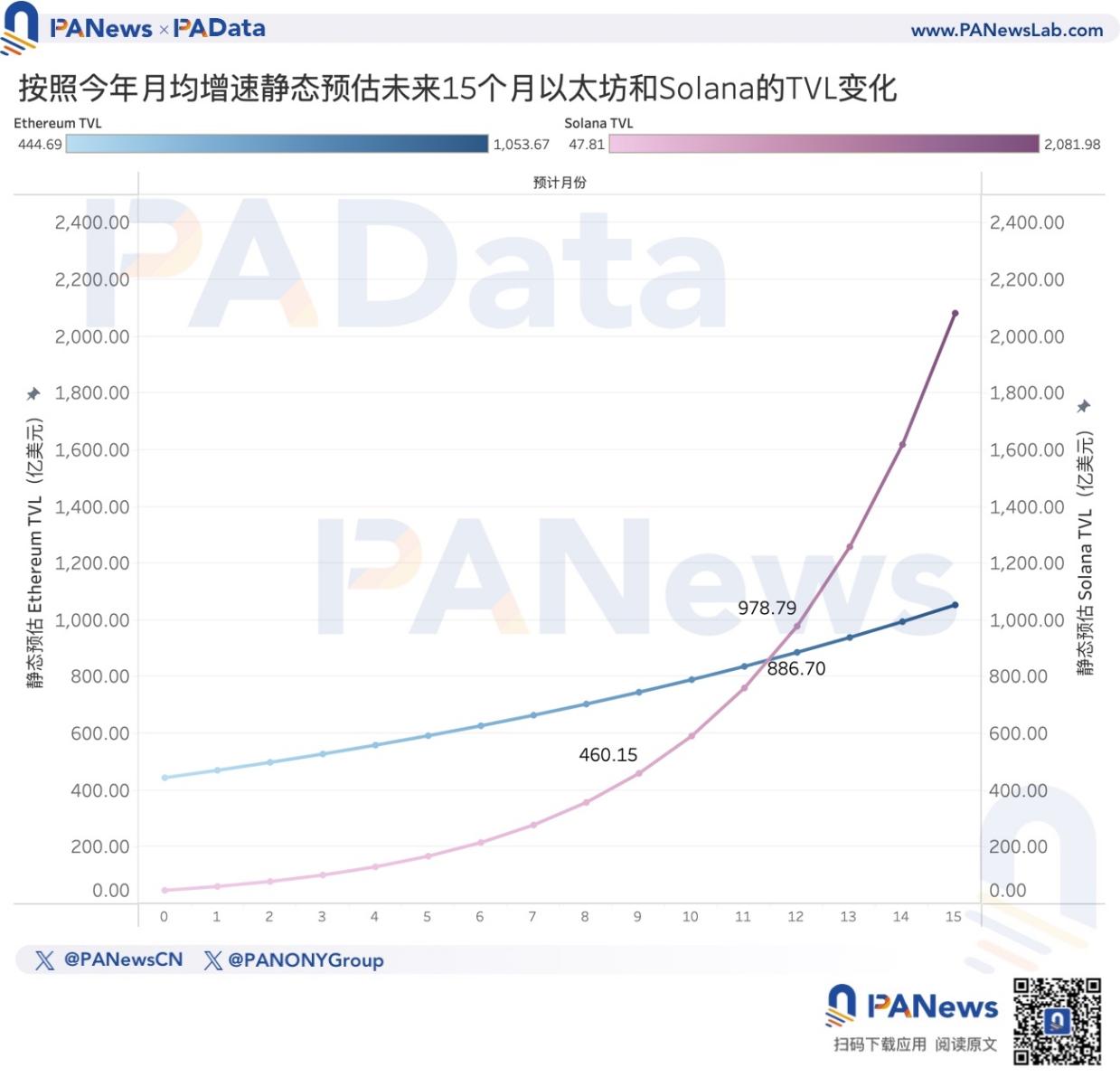

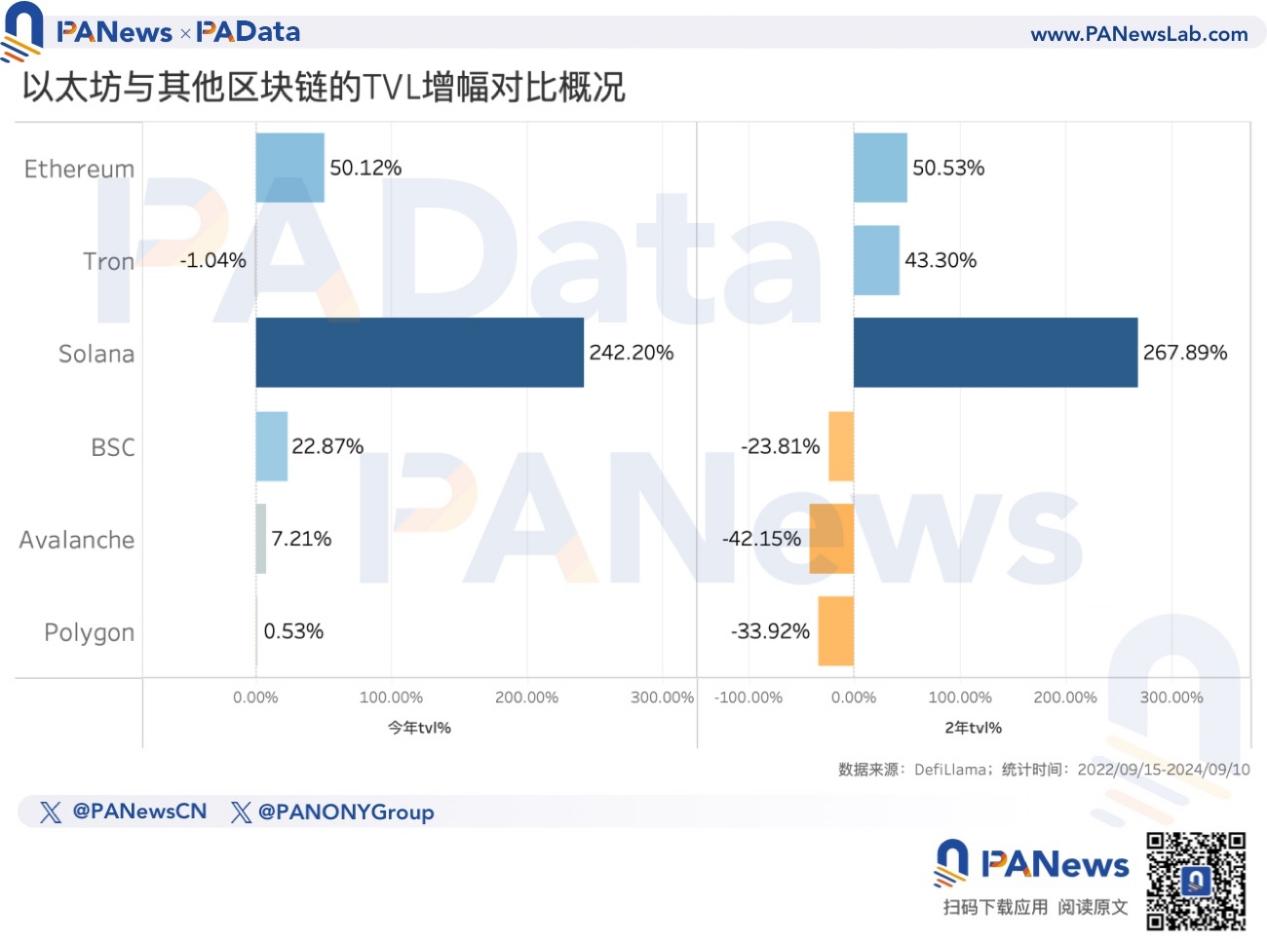

- 이더리움의 DeFi에 락업된 금액은 올해 50.12% 증가한 반면, 솔라나는 올해 242.20% 증가했습니다. 올해 월평균 성장률을 바탕으로 한 정적 추정에 따르면, 솔라나의 락업 포지션은 12개월 안에 이더리움을 넘어설 것으로 예상됩니다.

01. ETH, BTC, SOL 환율이 모두 하락했고 , 이더리움 수수료 수익 도 증가 에서 감소로 전환되었습니다 .

이더리움이 의구심을 품게 된 직접적인 이유는 ETH의 부진한 실적 때문이지만, 사실 자체 추세로 보면 ETH는 변신 이후 뚜렷한 상승 추세를 유지해 왔다. CoinGecko의 데이터에 따르면, 지난 2년 동안 ETH는 약 44.28% 증가했으며, 한때 US$4,000를 넘어 최대 US$4,071에 도달했으며 현재 US$2,300가 넘는 높은 가격을 유지하고 있습니다. 지난 2년 동안의 수준이다.

그러나 ETH를 같은 기간 BTC, SOL과 비교해 보면 ETH의 성과는 만족스럽지 않습니다. 이 두 비율의 추세로 볼 때, 이더리움의 공식적인 전환 이후 2년 동안 BTC는 항상 ETH보다 좋은 성과를 보인 반면, SOL의 성과는 처음에는 ETH보다 나빴다가 나중에는 좋아지는 과정을 경험했습니다.

통계에 따르면 지난 2년간 BTC와 비교하면 1 ETH로 교환할 수 있는 BTC는 0.0807에서 0.0414로 약 48.70% 감소했으며 전체적으로 ETH/BTC의 환율은 명확한 하락 추세.

SOL과 비교하면 2023년 9월 이전에는 1ETH를 기본적으로 50SOL 이상으로 교환할 수 있으며, 최고 환율은 125.1895SOL로 전반적인 추세가 증가하고 있습니다. 그러나 2023년 9월 이후 환율이 급락하면서 최근 2년간 전체 환율을 끌어내렸다. 현재 1ETH는 17.4939 SOL로만 교환 가능하며 전체적으로 약 63.55% 감소했습니다.

일부 회의론자들은 ETH 실적 부진의 직접적인 원인이 수수료 수입 감소라고 믿고 있습니다. 이는 전환 후 일련의 업그레이드의 주요 목적 중 하나이지만 이는 ETH 가치 축적을 방해합니다. 그러나 CryptoQuant가 수집한 데이터 동향에 따르면 지난 2년간 이더리움의 월별 거래 수수료 수입(팁 수수료만 고려)은 전반적으로 뚜렷한 성장 추세를 보여왔습니다.

올해 9월 기준, 지난 25개월간 이더리움 월평균 수수료 수입은 3184만4500달러였다. 올해 9월을 제외하면 지난 24개월 동안 이더리움 월평균 수수료 수입은 3184만4500달러였다. 3,281억 5,600만 달러로 증가됩니다. 더욱이 2023년 11월부터 2024년 7월까지 월 수수료 수입은 3,300만 달러를 넘어 이전 대부분의 기간에 비해 대폭 높아졌고, 한때 6,000만 달러를 돌파한 적도 있다.

그러나 올해 8월 이더리움의 월 수수료 수익은 2,796만 달러로 감소했다. 9월 첫 10일 동안의 평균 수수료 수입을 기준으로 추산하면 9월 월별 수수료 수입은 2,568억 4,700만 달러로 더욱 감소할 수 있습니다. 이는 ETH의 미래 가치 축적에 대한 시장의 우려를 확인시켜줍니다.

02. Blob 도입 후 주요 Layer 2 회사의 TPS는 처음 20명의 Blob 제출자가 지불한 금액이 총 599만 달러에 불과했습니다.

실제로 이더리움 처리 수수료의 지속적인 인하가 예상되어야 하는데, 최근 의혹이 제기되는 이유는 무엇입니까? 가능한 이유는 온체인 활동에 대한 수요와 수수료 가격 간의 균형이 확립되지 않았기 때문입니다.

이상적인 기대는 이더리움이 레이어 2 및 기타 업그레이드를 통해 거래 수수료 가격을 낮췄다는 것입니다. 이는 온체인 활동에 대한 장기적인 수요를 직접적으로 늘리거나 유익하게 하여 둘이 균형을 이루고 ETH가 여전히 가치를 축적할 수 있다는 것입니다. 그것. 그러나 이제 문제는 온체인 활동에 대한 총 수요가 부족하고 레이어 2가 보다 직접적인 온체인 활동을 수행하고 더 저렴한 가격으로 이더리움과 상호 작용한다는 것입니다. 이 경우 지속적인 처리 수수료 인하로 인해 ETH의 가치 피드백 및 축적에 어려움이 발생했습니다. 간단히 말해서, 수요가 많은 기간에 설계된 이더리움의 수수료 최적화 계획은 수요가 적은 기간 동안 시기적절한 어려움에 직면했습니다.

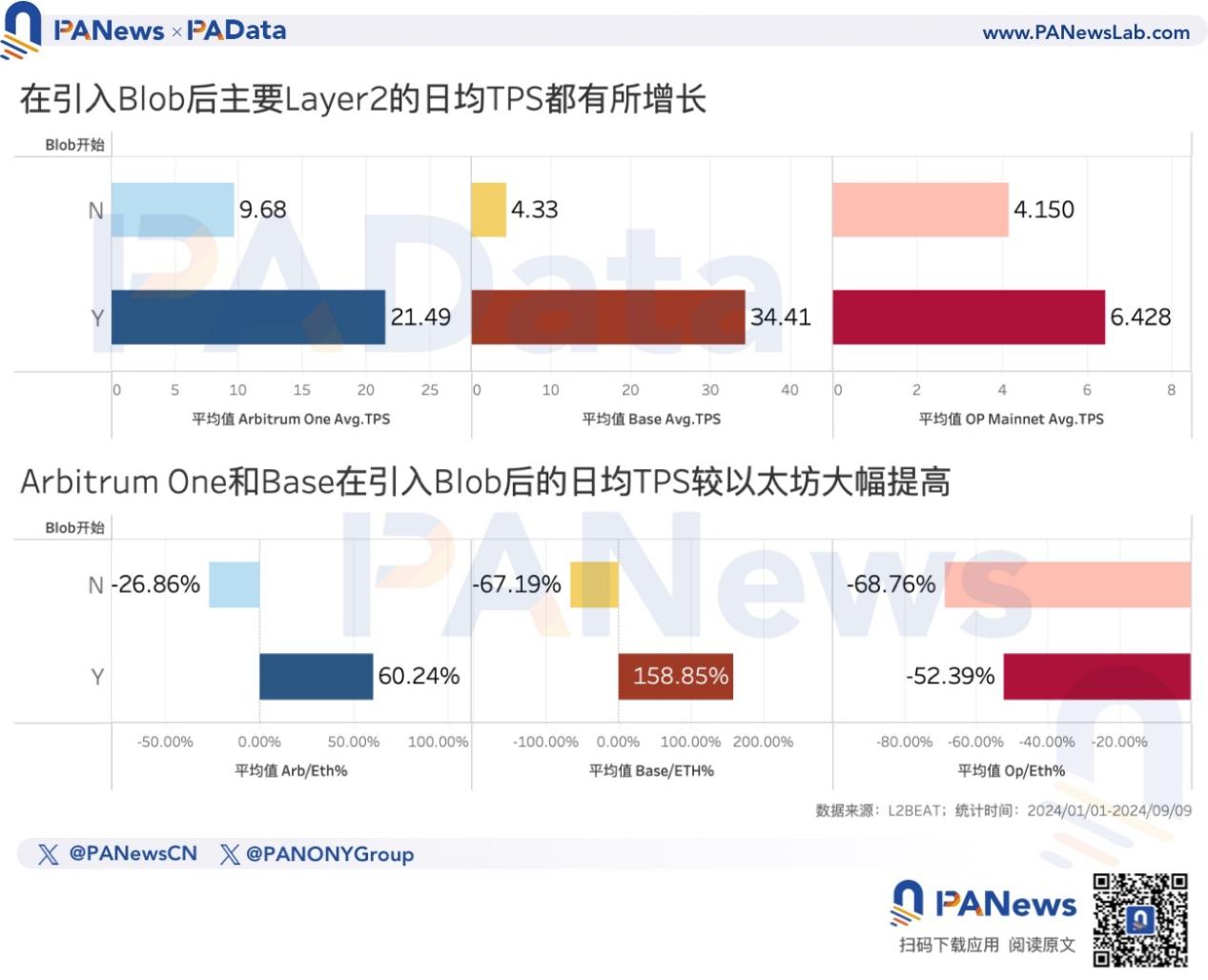

Dune(@hildobby)의 데이터에 따르면, Blob 트랜잭션 도입 후 락업 볼륨이 가장 높은 3개의 Layer 2 체인의 TPS가 크게 증가했으며, 그 중 2개의 TPS는 이더리움을 초과했습니다. 처리 수수료 측면에서 Ethereum의 일련의 최적화는 Layer 2의 개발, 특히 Base의 개발을 객관적으로 촉진했습니다.

올해 초부터 3월 14일까지 Arbitrum One, Base, OP Mainnet의 일일 평균 TPS는 각각 9.68, 4.33, 4.15였으며 3월 14일부터 현재까지 3개의 일일 평균 TPS는 21.49로 증가했습니다. 각각 34.41, 4.15로 각각 122.00%, 694.69%, 54.94% 증가했습니다.

더욱이 올해 초부터 3월 14일까지 Arbitrum One, Base, OP 메인넷의 일평균 TPS는 모두 같은 기간 이더리움의 일평균 TPS보다 낮아 평균 26.86%, 67.19%를 기록했습니다. , 각각 68.76% 낮았습니다. 그러나 Blob의 도입으로 마침내 Arbitrum One과 Base의 일일 평균 TPS는 Ethereum보다 60.24%와 158.85% 높았습니다. OP 메인넷의 일일 평균 TPS는 여전히 이더리움에 비해 낮지만, 둘 사이의 격차도 줄어들고 있습니다.

레이어 2에 대한 수요 증가는 Blob 거래 유형의 도입으로 이익을 얻었지만 레이어 2에서 Blob에 대해 지불하는 수수료는 매우 낮습니다. 즉, 이더리움 거래 수수료의 개선은 아직 가치 축적으로 피드백될 수 없습니다. ETH의

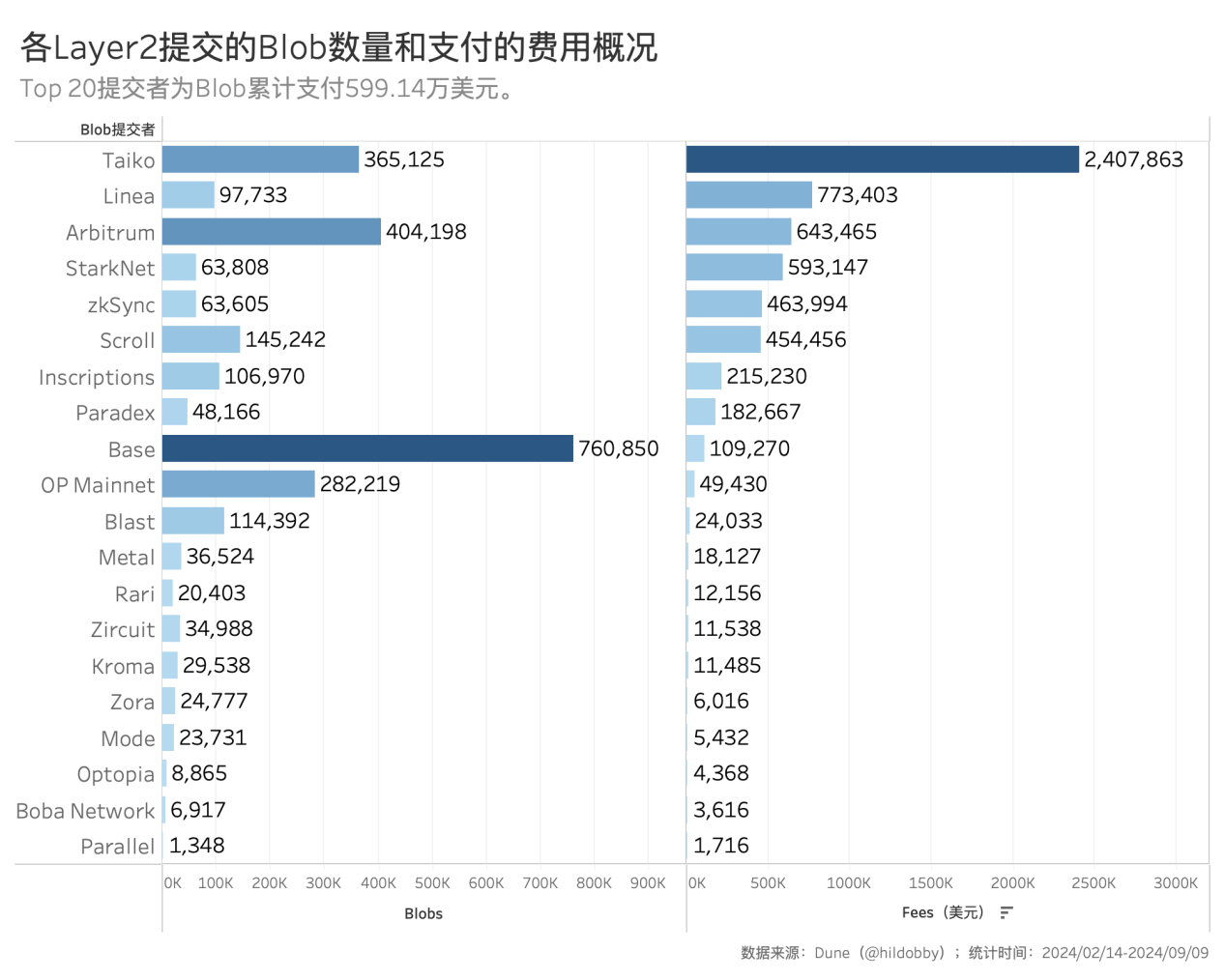

Dune(@hildobby)의 통계에 따르면 Blob 결제 수수료 상위 20명의 제출자는 현재까지 총 599억 1400만 달러를 지불했으며 이는 전체 수수료의 99% 이상을 차지합니다. 그 중 TPS가 가장 빠르게 성장하는 Base는 총 US$109,300, Arbitrum은 총 US$643,500, OP Mainnet은 총 US$49,400를 지불했습니다. 가장 높은 금액을 지불한 타이코(Taiko)도 240억 7900만 달러만 지불했다.

이러한 제출자는 총 263.93개의 blob을 제출했는데, 이는 blob당 평균 약 $2.27의 수수료에 해당합니다. 그러나 이는 현재 체인의 총 수요가 부족한 상황을 기반으로 한 비용 데이터를 기반으로 한 것입니다. 향후 이더리움 체인의 활동에 대한 수요가 크게 증가하고 네트워크 정체가 발생하면 레이어 2의 가격도 상승할 것입니다. 당연히 이더리움 비용을 더 지불해야 합니다. 그때까지 Blob이 이더리움으로 이전된 수수료 수입을 보충할 수 있을지는 지켜봐야 합니다.

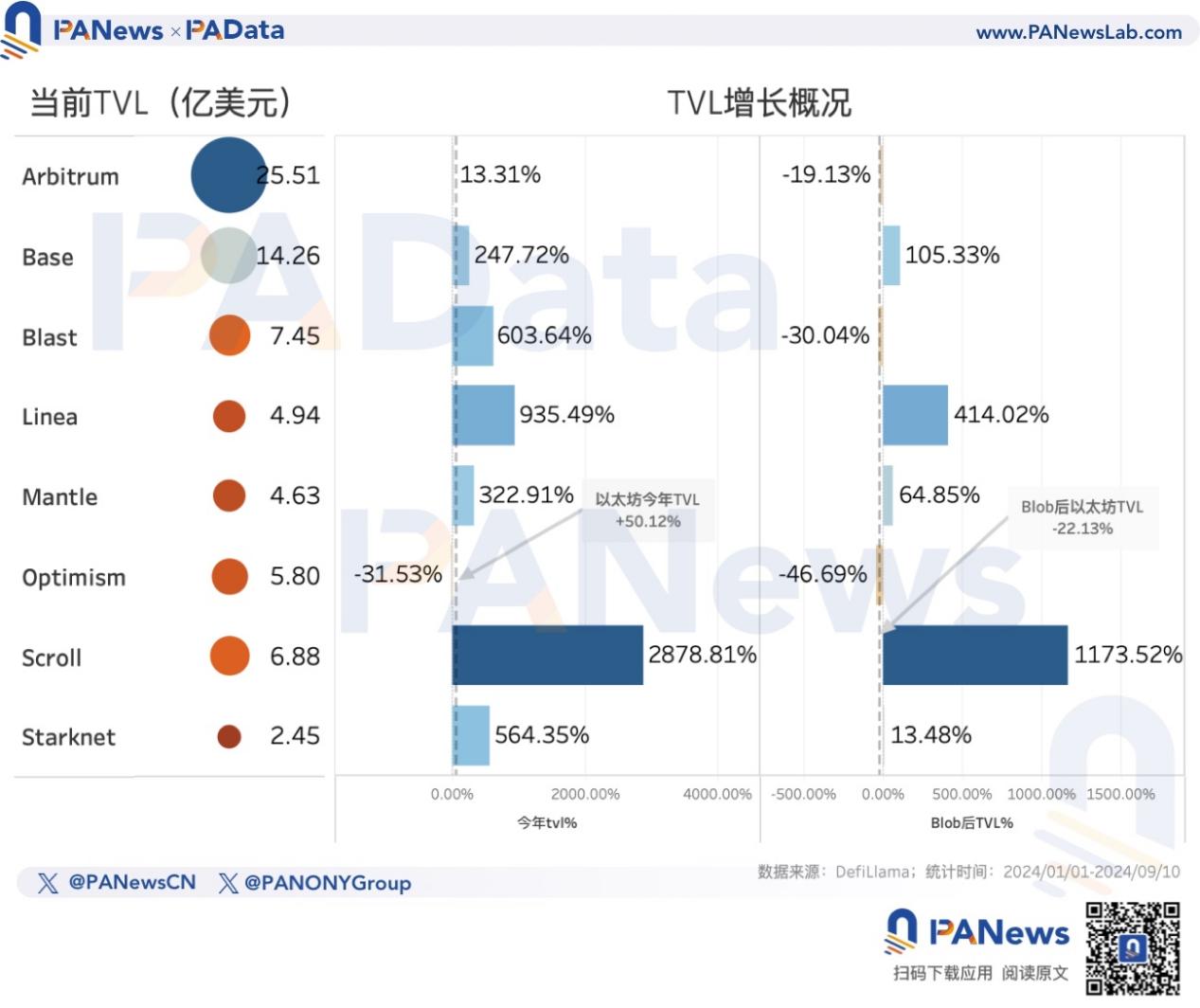

레이어 2에 대한 수요 증가는 락업 볼륨 변화에 부분적으로 반영됩니다. DefiLlama의 통계에 따르면, Blob 도입 후 이더리움의 락업 볼륨은 22.13% 감소했으며, Blast와 Optimism만이 이보다 더 많이 감소했습니다. TPS가 가장 빠르게 성장하는 Base의 락인 볼륨은 105.33% 증가했으며, 두 번째 Blob 수수료를 지불하는 Linea의 락인 볼륨은 414.02% 증가했습니다. 또한 Arbitrum의 락업량도 19.13% 감소했지만, 이더리움에 비해 감소폭은 작았습니다.

03. 이더리움 공약 증가율이 감소하고 TVL이 증가했지만 솔라나보다 증가율이 낮습니다.

이더리움 전환 이후의 또 다른 과제는 이더리움 체인의 활동이 일정 수준에서 안전하게 유지될 수 있도록 담보 금액과 락업 금액 사이의 안정된 상태를 어떻게 달성할 것인가입니다. ETH 가격과 스테이킹 비율 간의 상호 작용이 이러한 균형을 달성하는 열쇠가 될 것입니다. 본질적으로 이는 ETH의 유동성과 수요가 충분한지 여부를 결정하며, 이는 ETH가 결제 통화가 될 수 있는지 여부에 대한 중요한 요구 사항입니다. 또 다른 요구 사항은 ETH가 시간이 지나도 그 가치를 유지해야 한다는 것입니다. 즉, ETH의 급격한 변동이나 단기적인 급등을 예상해서는 안 됩니다.

결제 통화의 포지셔닝을 수락하면 Ethereum이 장기적으로 안정적인 ETH 가치 평가를 달성하기 위해 장기적으로 지속 가능한 높은 수요를 가질 것으로 기대합니다. 문제는 시장이 그러한 장기적인 기대에 부응할 의향이 있는지 여부입니다. 그러한 장기적인 기대가 부족할 때 의심은 당연합니다.

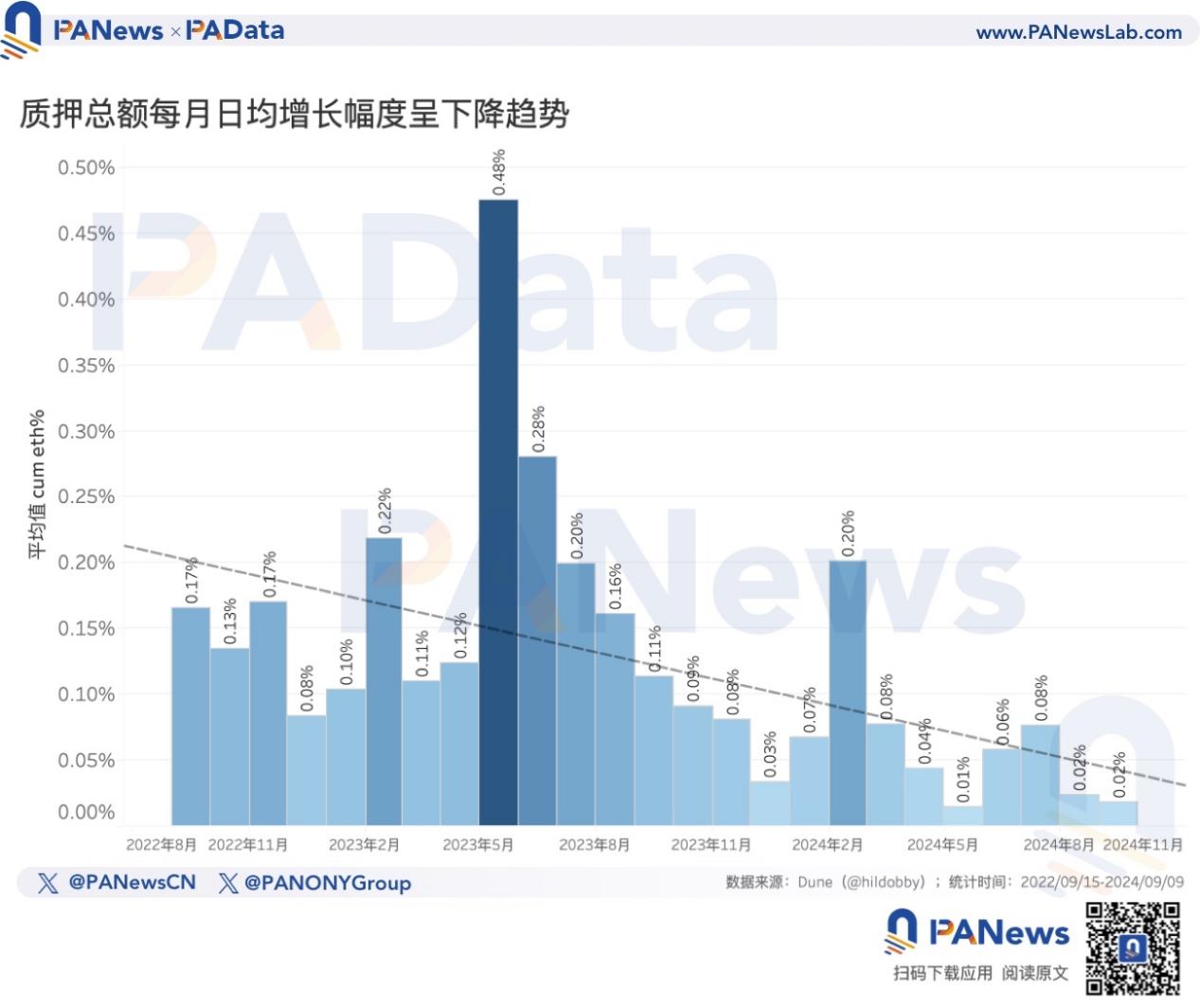

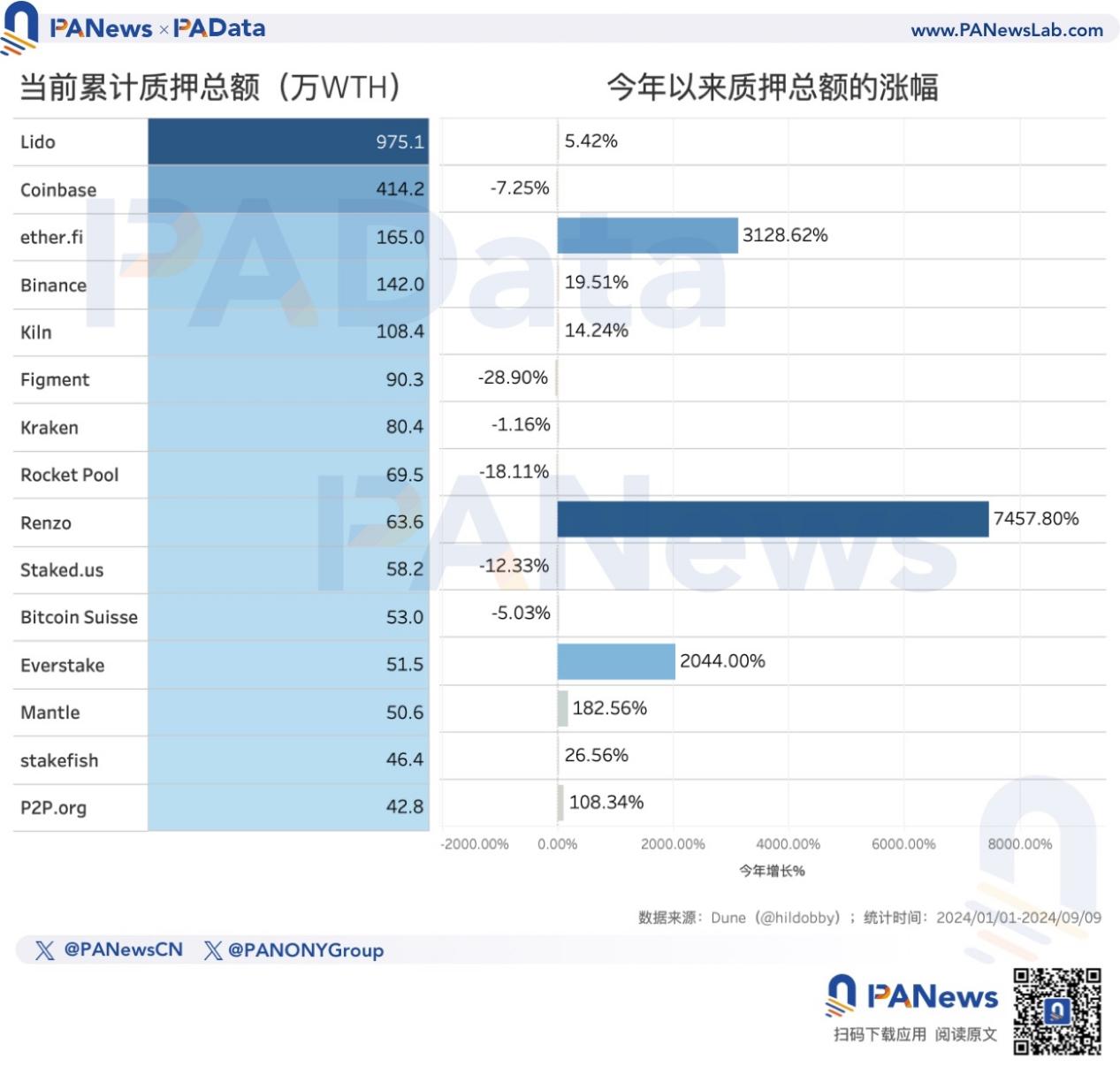

데이터에 반영된 수요 측면으로 볼 때, 현재 이더리움 담보 총량은 3438.42만 ETH로, 2년 전보다 약 150.18% 증가해 크게 증가했습니다. 그러나 약정액 증가율을 보면 월평균 일평균 증가율은 하향 추세를 보이고 있다. 즉, 총 약약액의 한계 증가율은 완만하다. 9월 일평균 성장률은 0.02%로 떨어졌다. 올해 9월까지 일평균 성장률은 0.06%로 지난해 일평균 성장률 0.17%보다 0.1%포인트 이상 낮아졌다.

현재 누적 담보 금액이 가장 높은 3개 기관은 Lido, Coinbase, ether.fi입니다. 이 중 Lido의 담보 금액만 해도 975만 ETH가 넘습니다. 올해 초부터 Renzo, ether.fi 및 Everstake는 성장률이 각각 7457%, 3128% 및 2044%를 초과하는 등 약속 금액에서 급속한 성장을 달성했습니다.

총 서약 금액이 여전히 높고 천천히 증가하고 있는 반면, 이더리움에 고정된 DeFi 금액은 올해 6월 679억 1천만 달러로 단기 최고치를 기록했으며 현재 444억 6,800만 달러로 올해 들어 지금까지 50.12% 증가했습니다. 지난 2년간 50.12% 증가했다. 즉, 올해 애플리케이션 차원의 이더리움 수요가 회복됐다는 뜻이다.

하지만 솔라나와 비교하면 이더리움의 수요 증가세는 미미한 것으로 보입니다. 솔라나의 현재 락업 규모는 약 47억 8100만 달러이며, 전체 규모는 이더리움의 약 1/10 수준입니다. 그러나 솔라나의 락업 거래량은 올해 242.20%, 지난 2년간 267.89% 증가해 매우 빠른 발전을 보이고 있다.

간단한 정적 분석을 해보면 솔라나가 올해에도 월평균 성장률(올해 성장률/254일*30일)을 유지한다면 앞으로 9개월 안에 락업 포지션이 460억 달러 이상에 이를 것으로 예상된다. . 이더리움이 올해 월평균 성장률을 유지한다면, 앞으로 12개월 안에 솔라나의 락업 포지션이 이더리움의 성장률을 넘어설 것으로 예상됩니다. 경쟁은 시장이 이더리움의 장기적인 기대가 실현될 수 있는지 의문을 제기하기 시작한 이유 중 하나일 수 있습니다.