著者: 0xLouisT 、L1D投資パートナー

編集:Felix、PANews

アルトコインが大幅下落 — なぜか? FDVが高い? CEXコイン上場戦略? Binance と Coinbase は、TWAP (時間加重平均価格) の形で財務資金を新しいアルトコインに投資すべきでしょうか?

本当の犯人は何も新しいものではない。すべては2021年の暗号通貨VCバブルに遡ります。

ICOブーム( 2017-2018年)

暗号通貨市場は本質的に非常に流動性の高い業界であり、プロジェクトはどの段階でもあらゆるものを表すトークンを発行できます。 2017 年以前は、ほとんどの活動はオープン マーケットで行われ、誰でも CEX を通じて直接購入できました。

その後、ICOバブルが到来し、詐欺(訴訟、欺瞞、規制の取り締まり)によって汚された乱暴な投機の時代が到来しました。 SECが介入し、ICOはほぼ違法となった。米国の司法を回避したい創業者たちは、別の資金調達方法を見つけなければならなかった。

VCブーム( 2021-2022 )

個人投資家が撤退するにつれ、創業者は機関投資家に目を向けるようになります。 2018年から2020年にかけて、暗号通貨VCは進化を続けてきました。純粋なベンチャーキャピタル企業もあれば、AUM(運用資産)の一部をベンチャーキャピタルに割り当てるヘッジファンド企業もあります。当時、代替資産への投資は逆張りの動きであり、多くの人がそれらはすべてゼロになると信じていました。

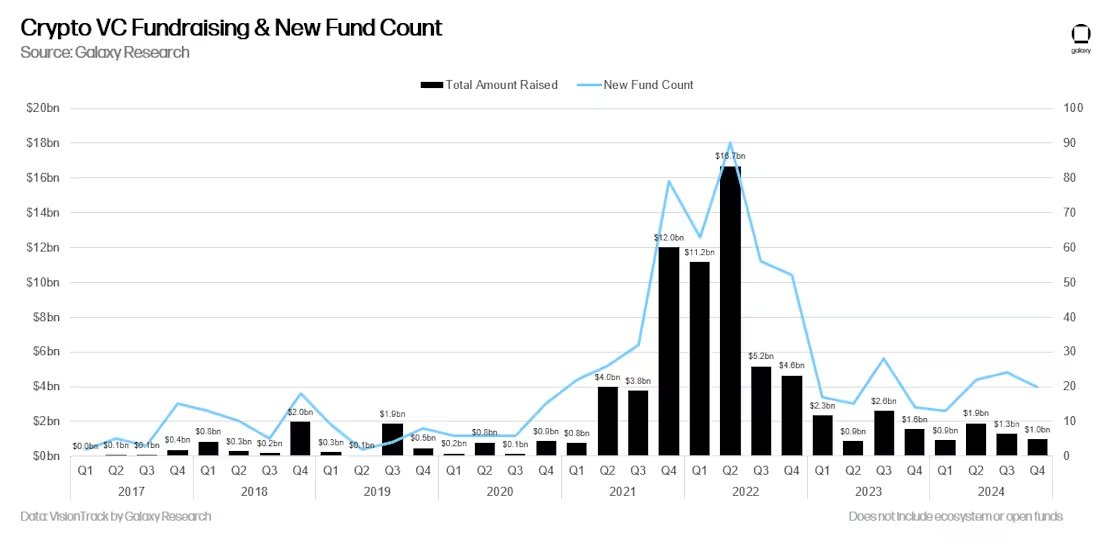

そして2021年がやってきました。強気相場により、VC ポートフォリオは(紙の上では)急騰しました。 4月までにファンドは20~100倍に増加した。暗号通貨の VC は突然、紙幣印刷機のように見えます。 LP たちは次の波に乗ろうと熱心にシーンに集まってきました。新しいファンドは以前のファンドの10倍、あるいは100倍の規模であり、彼らはこれらの超過収益を再現できると信じている。

出典: ギャラクシーリサーチ

二日酔い期間( 2022-2024 )

2022年:ルナ、3AC、FTX、数十億ドルの帳簿上の利益が一夜にして消えた。 (PANews注:飲み過ぎた翌日の二日酔いの頭痛や吐き気と同じように、暗号通貨のVCも苦痛を経験した)

一般に信じられていることとは反対に、ほとんどの VC は高値で売却しませんでした。彼らは他の皆と同じように事故を経験した。現在、彼らは2つの深刻な問題に直面しています。

- 不満を抱く LP: かつては 100 倍の利益を喜んでいた LP が今では撤退を求めており、ファンドはリスクを軽減し、早期に利益を確定せざるを得なくなっています。

- 資金が多すぎる: VC にはドライパウダー(投資を待っている未使用の現金準備金)が多すぎるが、高品質のプロジェクトが少なすぎる。多くのファンドは、LPに資本を返還する代わりに、残りの資本を投資基準額に到達させ、次の資金調達ラウンドへの道を開くためだけに、経済的に意味のないプロジェクトに資金を投資しています。

現在、ほとんどの暗号通貨ベンチャーキャピタルは困難に直面しています。新たな資金を調達できず、「高いFDVからゼロ」というシナリオを演じる運命にある低品質のプロジェクトを多数抱えているのです。 LP からの圧力により、VC は長期ビジョンの支持者から短期的な出口を求める者へと変化しました。 VC 自身の主導により、多数の VC 支援トークン (アルトコイン L1、L2、インフラストラクチャ トークン) が不当な評価額で継続的に販売されています。

言い換えれば、暗号通貨 VC に対するインセンティブとタイムラインは大きく変化しました。

- 2020 年、ベンチャー キャピタリストは逆張りで、資金に飢えており、長期的な考え方を持っています。

- 2024年までに、ベンチャーキャピタルが過剰になり、資本が過剰になり、短期的な利益に重点が置かれるようになります。

2021年から2023年にかけて、ほとんどのVCのパフォーマンスは低下するでしょう。 VC の収益はべき乗分布に従い、少数の勝者が大多数の敗者を補います。しかし、早期売却を余儀なくされると結果が歪められ、全体的なパフォーマンスの低下につながるだろう。

起業家やコミュニティがベンチャーキャピタルに対してますます懐疑的になっているのは驚くことではありません。彼らのインセンティブとタイムラインは創業者の目標と一致しておらず、次のような変化が生じています。

- コミュニティ主導の資金調達

- 流動性資金は長期的にはベンチャーキャピタルではなくトークンをサポートする

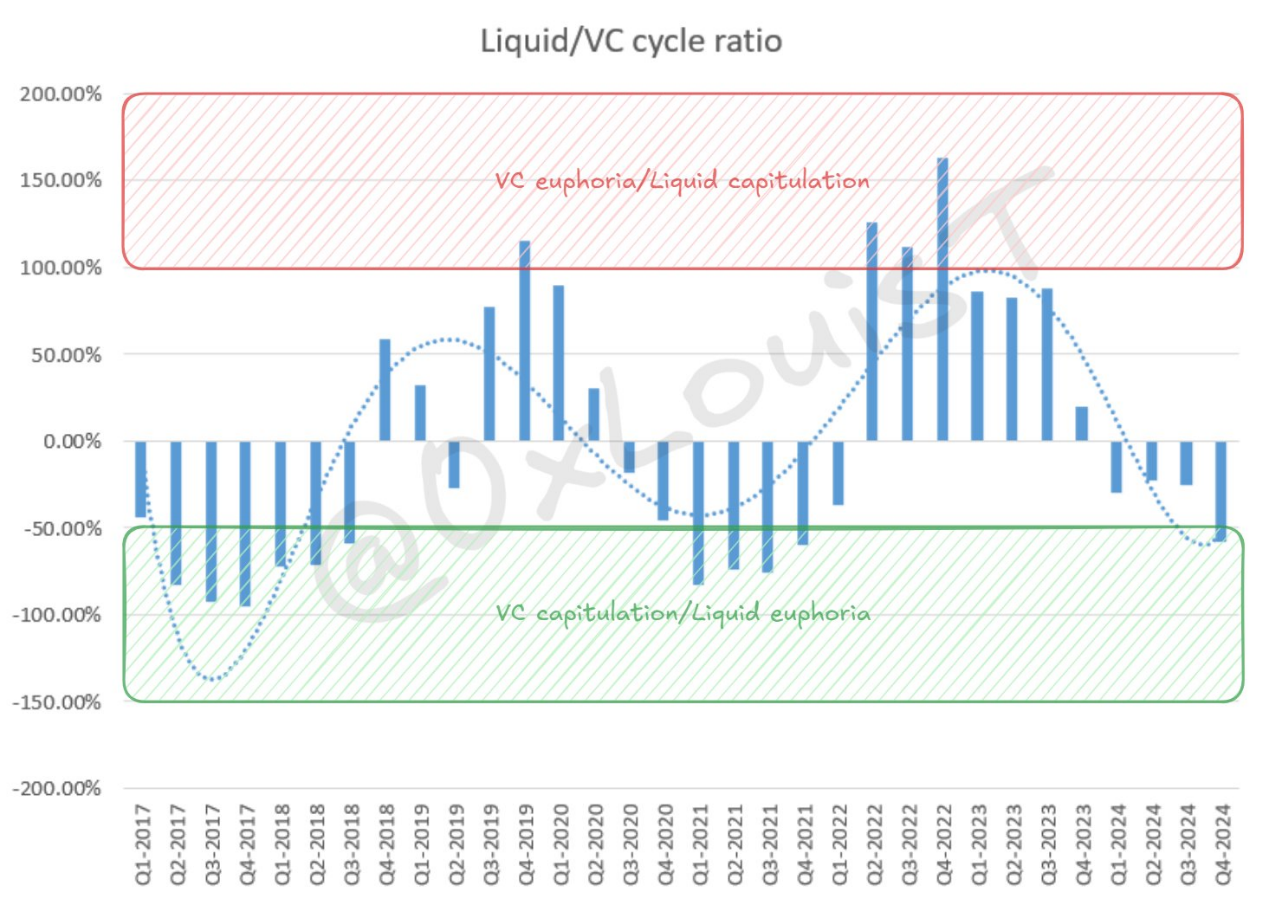

流動性/ベンチャーキャピタルサイクルの評価

VC と流動市場間の資本の流れを追跡することは非常に重要です。ここでは、VC 市場の状態を評価するための指標を使用します。この指標は完璧ではありませんが、役に立ちます。

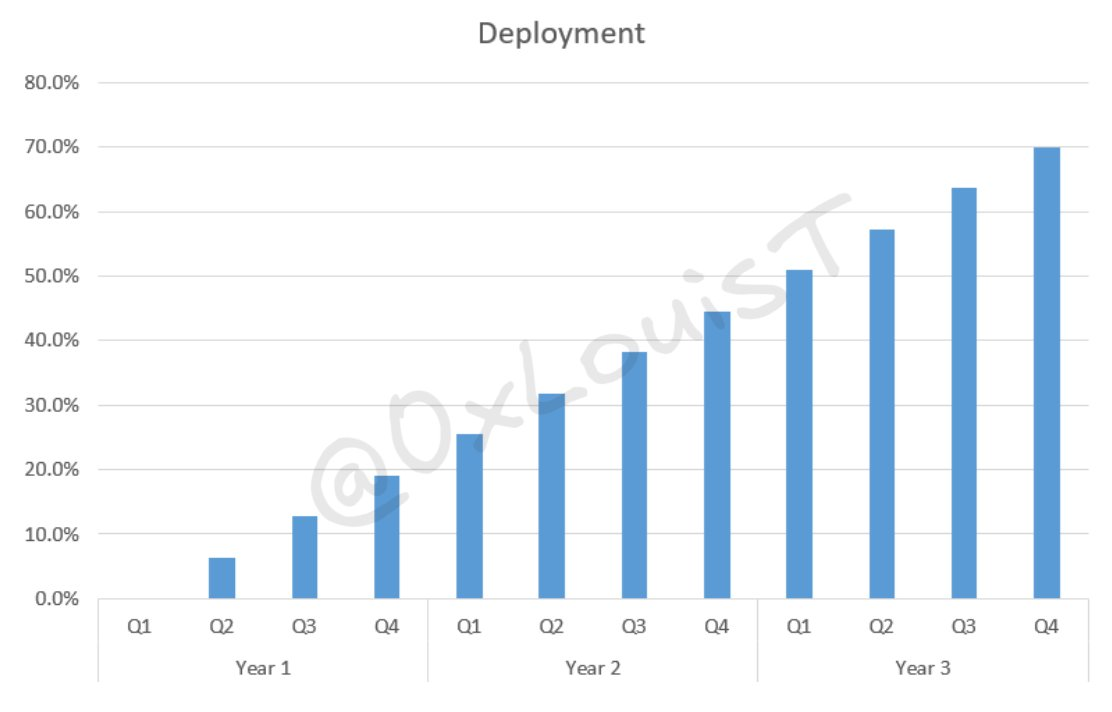

VC が資本の 70% を 3 年間にわたって直線的に配分すると仮定します。これはほとんどの VC 企業の傾向のようです。

3年間のVC線形展開可視化チャート

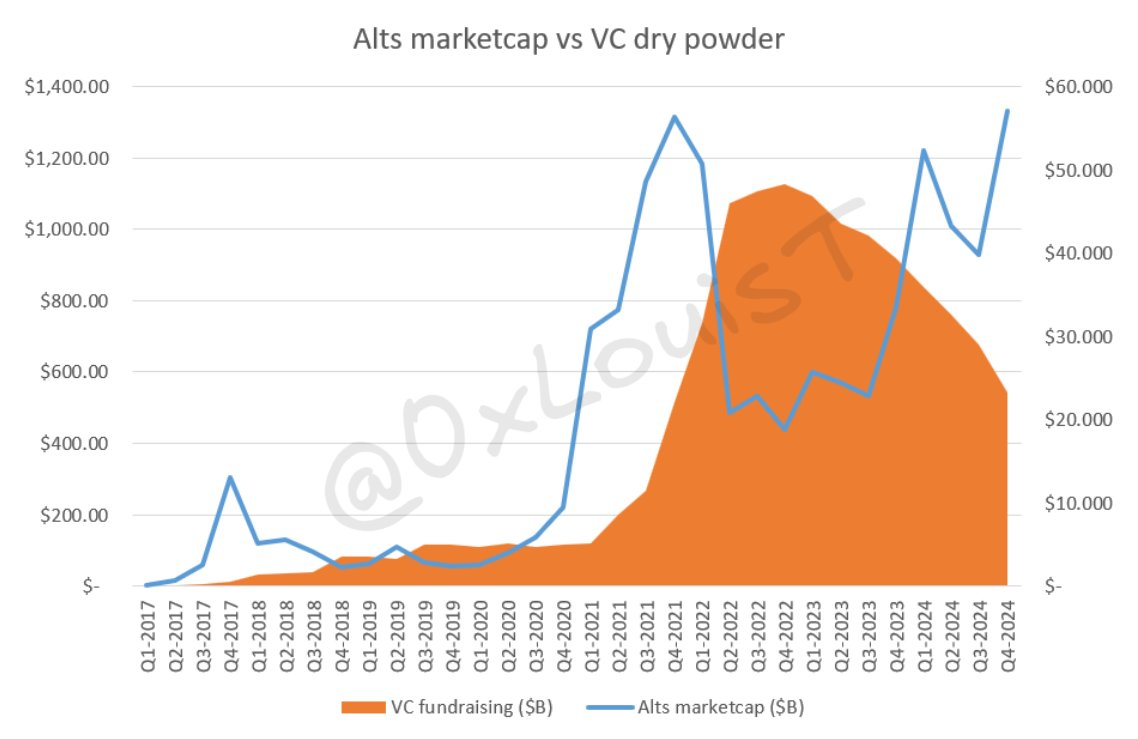

未使用の現金準備金は、Galaxy Research の VC 資金調達データに基づいて、16 四半期の展開率の加重合計をとることによって推定されます。 2022年第4四半期には、VCには約480億ドルの未使用現金準備金がありました。その数は少なくとも半減しており、新規資金調達が停滞しているため、引き続き減少し続けている。

VC未使用現金準備金の可視化

次に、各四半期の VC 未使用現金準備金を、ビットコインを除いた暗号通貨の時価総額 TOTAL2 と比較します (VC は通常アルトコインに投資するため、これが最適な指標です)。 VC が TOTAL2 に比べて未使用の現金準備金を多く保有している場合、市場は将来のトークン生成イベント (TGE) を吸収できなくなります。これらのデータを正規化すると、流動性/VC 比率の周期的な性質が明らかになります。

一般的に言えば、「VC マニア」ゾーンにあるということは、流動性の高い市場のリスク調整後リターンが VC よりも優れていることを意味します。 「VC の降伏」エリアはより複雑です。これは、VC が降伏しているか、流動性市場が過熱していることを示している可能性があります。

すべての市場と同様に、暗号通貨の VC と流動性市場もサイクルに従います。 2021年/2022年の余剰資金は急速に枯渇しており、創業者にとって資金調達が困難になっています。資金不足のベンチャーキャピタルは、取引や条件に関してより厳しくなっています。

要約

- ベンチャーキャピタルは近年業績が低迷しており、短期的な売却やLPへの資金返還に傾きつつある。多くの人気暗号VC企業は今後数年間で生き残れないかもしれない

- VCと創業者の間の不一致により、創業者は他の資金調達源に目を向けざるを得なくなっている

- VC 資本の過剰供給は不均等な分配につながる (これについては次の記事で詳しく説明します)

以下の記事では、プロジェクト、流動性市場、将来の開発動向への影響について検討し、現在の状況下でビジネスを始める創業者へのアドバイスを提供します。