ゲイブ・パーカー著、ギャラクシー

編集者: Five Baht、Golden Finance

まとめ

ビットコインベースのレイヤー 2 (L2) プロジェクトの数は、2021 年以降、10 から 75 へと 7 倍以上に増加しました。 2024年には全ベンチャーキャピタル投資の36%以上がビットコインL2に割り当てられ、仮想通貨ベンチャーキャピタル企業は2018年以来ビットコインL2プロジェクトに合計447ドルを投資している。 Bitcoin L2は、調達した資金をBTCの強力なアプリケーションと新しいユースケースの開発に使用し、地元のBTC保有者と既存のラップBTC市場から大きな流動性を引き出すことを目指します。報告書は、2030年までに470億ドル以上のBTCがビットコインL2に接続される可能性があると推定している。ビットコイン L2 のトータル アドレサブル マーケット (TAM) 分析では、DeFi で使用されるすべてのラップ バージョンの BTC の現在の市場シェアと、ビットコイン L2 にデポジットされ、ステーキング プロトコルに BTC がロックされたネイティブ BTC の現在の市場シェアが考慮されています。 2024 年 11 月 20 日の時点で、これらの部分は流通している全 BTC の 0.8% を占めています。 2030 年までに、BTC の循環供給量の 2.3% がビットコイン L2 にブリッジされ、新しいビットコイン DeFi エコシステム、代替トークン、決済アプリケーションなどと相互作用するようになると当社は推定しています。

序文

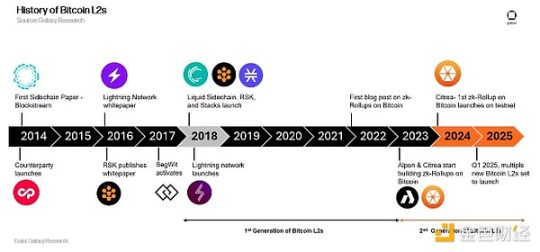

ビットコインの将来についての議論には、その当初から段階的スケーリングの概念が含まれてきました。ハル・フィニーは 2010 年に「ビットコイン銀行」の概念について説明し、その中で「ビットコインに裏付けられた銀行は...独自のデジタルキャッシュ通貨を発行できる」と述べ、テザーは 2014 年にオムニネットワーク (最も初期のレイヤーの 1 つで開始されました) に導入されました。 2 ネットワーク)、この取り組みは「ビットコイン 2.0」と呼ばれています。ビットコインが高性能の L2 ではなくベース レイヤを拡張すべきかどうかをめぐる論争は、「ブロック サイズ戦争」中に頂点に達しました。この論争は、2017 年 8 月にビットコインで SegWit が開始され、それとは別にビットコイン キャッシュが開始されたことで頂点に達しました。 . 戦争はほぼ解決されました。 SegWit は、長年にわたり最も有名な L2 である支払い中心の Lightning Network を可能にします。 Blockstream の Liquid (資産の発行と支払いの機密保持に重点を置いたもの) と Rootstock (EVM 互換のサイドチェーン) という 2 つのよく知られたサイドチェーンが 2018 年にローンチされました。

Ordinals の台頭により、2023 年にトークン化活動がビットコインのベースレイヤーに戻り、ビットコインでアプリケーションを構築することへの関心が再燃しました。この新たな関心は、イーサリアム開発コミュニティ内でのロールアップ開発の進歩と相まって、主にロールアップ テクノロジー (楽観的でゼロ知識) を活用したビットコイン レイヤー 2 の新しい波を引き起こしました。ライトニングネットワークは高速かつ安価な支払いを可能にするという点である程度の成功を収めているが、開発者はブロックチェーン自体でBTC向けに収益を生み出すアプリケーションを開発するのに苦労している。困難の大部分は、ビットコインが汎用のスマート コントラクト アプリケーションをサポートできないことに起因します。ビットコインのベースレイヤーはチューリングが完了していないため、ほとんどの DeFi アプリケーションで必要なスマート コントラクト ロジックを実行できません。ただし、将来のアップグレードにより、マルチエスクロー機能が改善され、より堅牢なブリッジングとレイヤー 2 アーキテクチャが可能になる可能性があります。チューリング完全な機能を可能にするビットコインのアップグレードはまだ実現されておらず、その可能性も低いですが、一部のビットコイン保有者はすでにBTCを使用して、高いパフォーマンスや信頼性ではなく、DeFiで運用したり、資産を他のチューリングにブリッジすることで収入を得ています。イーサリアムのような完全なブロックチェーンの最小化されたレイヤー 2。イーサリアム上のラップされたビットコイン (WBTC) は、BTC のすべてのラップされたバージョンの最大のシェア (62%) を占めます。イーサリアム DeFi で使用される BTC のラップされたバージョンは、より効率的な BTC の使用例を探している多数の BTC 保有者を表しています。

イーサリアム上の90億ドル相当のラップBTC(WBTC、tBTC、cbBTC)は、DeFiアプリケーションにおけるBTCに対するユーザーの需要を示している可能性があります。 WBTC、tBTC、その他のブリッジ型 BTC の保有者は、他のチェーンでラップされた BTC 資産を運用することに慣れているため、他のグループよりも新しいビットコイン L2 で BTC を転送して使用する可能性が高くなります。ビットコイン L2 は、イーサリアム上の既存のラップ BTC ユーザーを新しいビットコイン L2 に資金移動させるために、魅力的な BTC 建ての利回りを生み出すアプリケーションの開発を優先する可能性があります。ラップされた BTC 保有者は、分散化よりも実用性を重視する傾向があるため、ビットコイン L2 を使用することもできます。すべてのビットコイン L2 のローンチはビットコイン L1 よりも集中化されたシステムになりますが、一部は既存のイーサリアム L2 に匹敵する分散化機能を備えます。

ビットコインエコシステムから離脱せずにDeFiアプリケーションでBTCを使用できる機能は、ビットコインL2の重要なセールスポイントです。これにより、BTCをブリッジするユーザーエクスペリエンスにおける摩擦が軽減され、DeFiでBTCを使用するための既存のソリューションに代わるより安全な代替手段が提供される可能性があります。ビットコイン L2 でのビットコイン DeFi の主な利点の 1 つは、BTC がネイティブの Gas 資産であり、DeFi 開発の焦点の両方であることです。歴史的に、ネイティブアセットは、外部ネットワークと比較して、ネイティブブロックチェーン上でより大きな有用性を実証してきました。たとえば、イーサリアム DeFi アプリケーションにおける ETH の膨大な融資需要は、イーサリアムのネイティブ ガス トークンとしての不可欠な役割と、NFT および代替トークン取引の主要な会計単位として広く採用されていることに起因しています。イーサリアムやソラナなどのプラットフォームにおける DeFi エコシステムの進化は、強力な DeFi 経済はブロックチェーン固有の資産を中心に構築されるという重要な原則を示しています。

このレポートは、ビットコイン L2 の主要な特性を定義し、さまざまな種類のビットコイン スケーリング ソリューションの概要を提供します。同レポートでは、2018年以降のビットコインL2への仮想通貨ベンチャー投資4億4,700万ドルの内訳と、新興ビットコインL2のTAM分析も提供している。最後に、このレポートでは、ビットコインのモジュール性の将来の見通しについての重要な洞察が共有されています。

ビットコインレイヤー2とは何ですか?

ビットコイン L2 は、より大きくて高速なブロックを可能にすることで、ビットコイン L1 よりも高いトランザクション スループットを提供します。ビットコイン L2 は独自の実行環境として機能するため、チューリング完全性の欠如など、ビットコイン L1 に存在する技術的制限を回避できます。独立した実行環境として機能することにより、ビットコイン L2 は独自のコンセンサス メカニズム、セキュリティ フレームワーク、仮想マシンを使用できます。たとえば、実稼働中のほとんどのビットコイン L2 は EVM と同等または互換性があり、他の EVM ブロックチェーンからアプリケーションを統合できます。 (EVM の同等性と互換性の詳細については、Ethereum ZK-Rollups に関する Christine Kim のレポートをお読みください)。

ビットコイン L2 のもう 1 つの重要な決定要因は、ブリッジ メカニズム、つまりユーザーが BTC をベース層から L2 に移動する方法です。ビットコイン L2 は、マルチシグネチャやマルチパーティ カストディ (MPC) ウォレット スキーム、サードパーティ ブリッジなど、広範なブリッジ フレームワークを使用します。一部のビットコイン L2 は、ビットコインと互換性のあるオフチェーンのチューリング完全仮想マシンである BitVM を使用したマルチシグネチャ/MPC ウォレット スキームを使用します。高レベルでは、BitVM ブリッジには 1-of-n の信頼仮定が含まれており、ユーザーがブリッジを終了するには 1 人の誠実なブリッジ オペレーターのみがオンラインである必要があります。 MPC およびマルチ署名ブリッジでは、通常、ユーザーがブリッジを終了するには、署名者の 50% 以上が正直である必要があります。

ビットコイン L2 ブリッジとイーサリアム L2 ブリッジの主な違いは、後者はスマート コントラクト アカウントを使用するのに対し、前者はビットコイン公開キー アドレスを使用することです。ただし、どちらの場合も、イーサリアムおよびビットコインの公開鍵アドレス上のスマート コントラクト アカウントは、通常、一連の秘密鍵によって制御されます。もう 1 つの重要な違いは、サイドチェーンとロールアップのビットコイン L2 ブリッジには一方的な出口がないことです。つまり、ユーザーは仲介者を信頼しない限り L2 から出ることができません。イーサリアム ロールアップには、強制引き出しと呼ばれる機能が含まれる場合があります。これにより、シーケンサーがオフラインであるかユーザー トランザクションを含めることができない場合に、誰でもトランザクションを直接 L1 に送信して、ロールアップから資金を引き出すことができます。ステートチャネルは、トラストレスな一方的出口を備えた唯一のビットコイン L2 です。ライトニング ネットワーク ブリッジは、最新の残高ステータスがある限り、ユーザーが資金をシームレスに引き出して L1 に戻せるように構築されています。

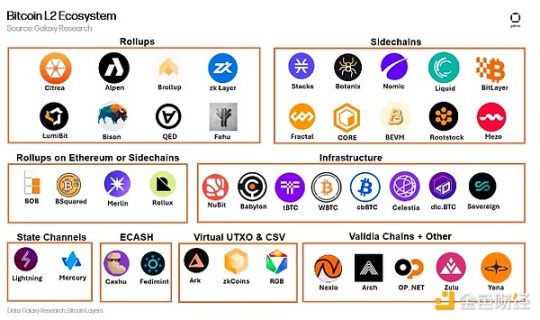

ビットコインのロールアップとサイドチェーン

一般的なアプリケーション開発をサポートするビットコイン L2 ソリューションには、ロールアップとサイドチェーンという 2 つのカテゴリがあります。ステート チャネルは、ビットコインで開発されたもう 1 つの L2 ソリューションであり、特にライトニング ネットワークですが、このテクノロジーは主にビットコインでのより高速かつ安価なピアツーピア トランザクションを可能にするために使用されており、現時点ではチューリング完全インテリジェンス コントラクトをサポートしていません。

サイドチェーン: サイドチェーンは、独自のノード オペレーターおよびセキュリティ メカニズムとの組み込み接続を通じてベース レイヤと並行して実行される、事実上独立したブロックチェーンです。サイドチェーンは、より大きなブロックとより高速なブロック時間を備えた独立した互換性のあるブロックチェーンを作成することにより、ベースレイヤーを拡張します。したがって、より多くのトランザクションをより短い時間で処理できます。サイドチェーンは独自のコンセンサス モデルを使用するため、データ可用性レイヤーに依存せず、閉じられた独立した実行環境として機能します。サイドチェーンは独自のコンセンサスモデルを使用するため、一部の批評家は、サイドチェーンは技術的には「レイヤー 2」ソリューションではなく、レイヤー 1 の別個の拡張であると主張しています。ただし、サイドチェーンはさまざまな方法で設計できるため、ベース層と一致するサイドチェーンとそうでないサイドチェーンを区別することが重要です。サイドチェーンは、自身の状態を L1 に「チェックポイント」する方法として、ブロック ヘッダーまたはその他のデータのハッシュを L1 に公開できます。

ロールアップ: ロールアップは、ベース層からトランザクションをオフロードし、セカンダリ層で実行するブロックチェーンです。その結果、Rollup はユーザーに 10 倍から 100 倍安くて高速なトランザクションを提供します。複数のトランザクションをまとめてバッチ処理するトランザクション データ圧縮アルゴリズムを使用することにより、Rollup はサイドチェーンよりも高いトランザクション スループットを実現できます。

Rollup は、データの可用性のために親ブロックチェーンも使用します。親ブロックチェーンには、ロールアップの状態ルート、トランザクション データ、または状態の差異が保存されます。親ブロックチェーンに保存されたデータにより、完全なノードでロールアップの最新の状態を再構築できるようになります。ロールアップは、単一のアプリケーションをサポートするように設計することも、一般的な機能を提供して複数のアプリケーションをホストするように設計することもできます。

ロールアップは 2 つの方法で状態ルートを更新します。 Validity Rollups (zk-Rollups とも呼ばれます) は、L1 が更新を受信するとすぐに検証する簡潔な暗号証明を作成し、更新がそれらのトランザクションの正しい実行と一致していることを証明します。オプティミスティック ロールアップは、最適に正しいステート ルート更新を L1 にプッシュし、ステート ルート更新にチャレンジするための定義された時間枠をバリデーターに提供します。

上記の市場マップの分類は、次の主要な特徴に従っています。

- Bitcoin Rollup: プルーフおよび状態の差分データまたはトランザクション データをビットコイン ブロックにパブリッシュする実行層。

- ビットコインではないロールアップ: 証明と状態の差分データ、またはトランザクション データをイーサリアムまたは代替の DA レイヤーで公開する実行レイヤー。

- サイドチェーン: 独立した実行層はビットコインのベース層と互換性があり、親チェーンからの DA を必要としません。

- インフラストラクチャ: データ可用性プロトコルとラップされた BTC プロバイダー。

- 状態チャネル: グローバル状態のないオフチェーン実行環境。アカウント残高の初期状態と最終状態のみが送信されます。

- ECASH: David Chaumian の Ecash 提案に基づいたマネージド ステート チャネル ソリューション。

- 仮想 UTXO と CSV: クライアント側検証を使用した状態チャネルと実行層の新しい反復。

- アクティブ チェーン: 実行層は BTC と互換性があり、オフチェーンまたは代替 DA を使用します。

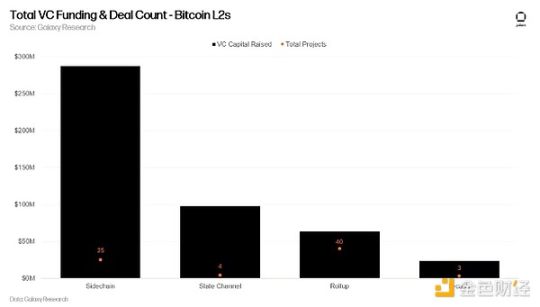

マーケットマップには各カテゴリーのすべてのプロジェクトが含まれているわけではなく、ビットコイン L2 エコシステム内のさまざまなタイプのプロジェクトを構築するための参考にすぎません。 2024 年 11 月 20 日の時点で、ビットコインの L2 マーケットは 40 のロールアップと 25 のサイドチェーンで構成されています。このレポートでは、合計 10 のプロジェクトに相当するステート チャネル、CSV、ドライブチェーン、または ECash プロトコルはカバーしていません。

ビットコイン L2 ベンチャーキャピタル

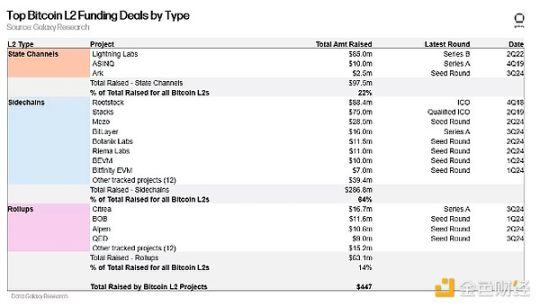

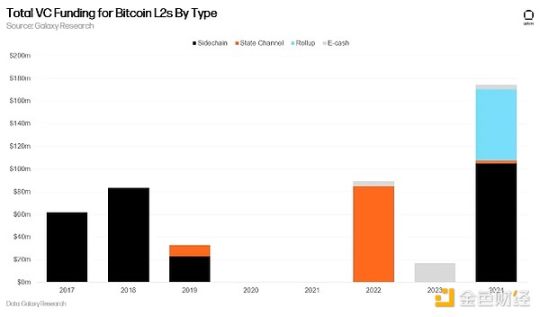

2024年9月の時点で、ビットコインL2は仮想通貨ベンチャーキャピタル企業から1億7,400万ドルの資金を調達している。その中で、サイドチェーンが 1 億 500 万ドルで最大の割り当てを受け、次にロールアップが 6,300 万ドルで続きました。注目に値するのは、ビットコイン L2 に対する歴史的なベンチャーキャピタル投資の 39% が 2024 年だけで発生したことです。 2024 年の第 2 四半期には大きな変化が見られ、業界全体の L2 ソリューションに投資された仮想通貨ベンチャー キャピタル全体の 44% をビットコイン L2 が占め、前四半期比 159% という驚異的な成長を遂げました。仮想通貨VCのビットコインL2への投資は2024年に急増し、資金調達と2024年のエコシステム開発の初期段階に先立って、従来の仮想通貨VC(ビットコインに特化したファンドを除く)がビットコインへのエクスポージャーがほとんどないことが浮き彫りになった。 2024 年 11 月の時点で、ビットコイン L2 はシリーズ A 資金調達を 2 ラウンド実施しており、公開されている取引は 30 件あります。

ビットコイン レイヤー 2 は 2018 年以来、サイドチェーンが先頭に立って多額の投資を集めてきました。ビットコインL2への総投資額4億4,700万ドルのうち、サイドチェーンが64%と最大のシェアを占めた。州チャネルが 22%、ロールアップが 14% で続きます。 Cashu や Fedimint などの ECASH ベースのプロトコルは上記の表には含まれておらず、ベンチャーキャピタルから総額 2,720 万ドルを受け取っていることに注意してください。電子マネー プロジェクトはビットコイン L2 の定義を満たしていませんが、ビットコイン L2 分野の潜在的なインフラストラクチャとして検討する価値があります。

ビットコイン L2 の潜在的な市場

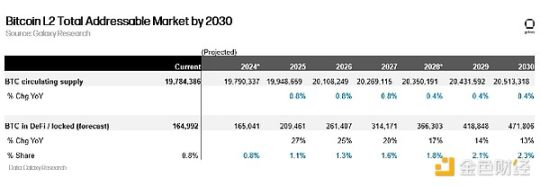

私たちは、ビットコイン L2 の直接利用可能な市場は、DeFi 契約の BTC のパッケージ版、L2 にブリッジされたネイティブ BTC、および BTC ステーキング プロトコルの総供給であると考えています。 「アクティブな」BTC 供給の人口統計は、TAM 分析の焦点です。このグループの保有者は、BTC を収益機会として新しい L2 と結び付ける可能性が最も高いと考えられます。

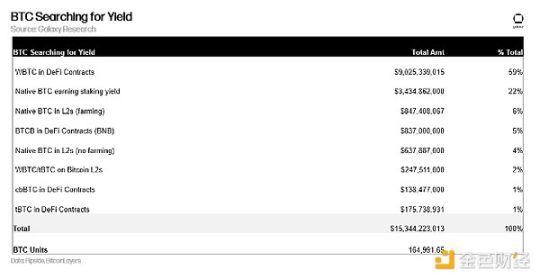

11月20日の時点で、流通しているBTCの約0.8%(164,992BTC)が積極的に使用されています。ラップされたBTC市場では、100億ドルがDeFiスマートコントラクトにロックされ、2億4,700万ドルがビットコインL2にロックされています。ネイティブビットコインの場合、34億ドルがステーキングプロトコル(Babylon、Bouncebit)にロックされ、15億ドルがビットコインL2にロックされています。

DeFi、L2、ステークを使用した循環BTC供給のシェアが6年間で年間0.25%増加すると仮定すると、「アクティブなBTC供給」は2030年末までに471,806BTCに増加する可能性があると推定されます(約3倍の増加) )。

比較すると、イーサリアムの流通供給量 (ETH、WETH、stETH、wstETH) の 2.3% は DeFi スマート コントラクト (ステーキング プロトコルを除く) にロックされています。 2024 年 11 月 20 日現在の価格で、このモデルはビットコイン L2 の TAM が 2030 年までに 440 億ドルに達すると予測しています。

2030年にビットコインが10万ドルに達した場合、2030年までにビットコイン総供給量の2.3%がビットコインL2に固定されると仮定すると、ビットコインL2のTAMは470億ドルに達する可能性がある。

この分析は、ビットコイン L2 にどれだけの BTC 供給が流入して利回りが得られるのかの大まかな推定を提供するものであり、ビットコイン L2 エコシステムに加えて発行される他の暗号資産も含めた潜在的な成長は考慮されていないことに注意してください。これらの L2 ( Rune 、 Ordinals、stablecoin など)私たちの TAM 推定は 2 つの重要な前提に基づいています。まず、ビットコイン L2 に固定されている BTC 供給の割合が、現在から 2030 年までに年間 0.25% 増加する可能性があると仮定します。次に、BTC 価格が 2030 年までに 100,000 ドルに達する可能性があると仮定します。私たちの見解では、これらは今後 6 年間のビットコイン L2 ユーザー需要とビットコイン価格の保守的な推定値です。

また、私たちの予測は、今後 6 年間の正当性を確立しながら、ビットコインの DeFi と L2 でのステーキング エコシステムの進歩に依存していることにも注意してください。重要なのは、新しいビットコイン L2 DeFi の利回りが十分に魅力的でない場合、イーサリアムにラップされた BTC の供給がイーサリアムのエコシステムに残る可能性があることです。次のセクションでは、BTC ラップ バージョンを受け入れるイーサリアム上の DeFi アプリケーションと競合するために、ビットコイン L2 上の DeFi アプリケーションに必要な最小歩留まりレベルに焦点を当てます。

イーサリアム上のBTC DeFiから市場シェアを獲得

DeFiでは新しいラップされたバージョンのBTCが使用されていますが、このトークンはラップされたBTC市場の62%を占めるため、このセクションではWBTCにのみ焦点を当てます。

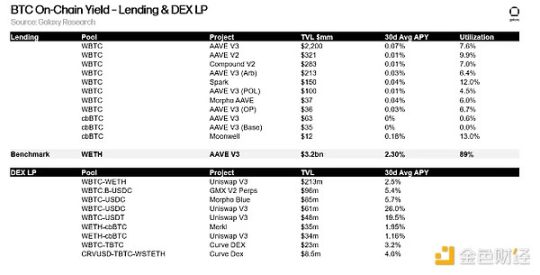

WBTC から大きな市場シェアを獲得するために、ビットコイン L2 の融資プロトコルは、1) BTC の利用率 (BTC を借りるユーザー) を増加させることにより、より高い供給利回りを提供し、2) 貸付と借入に十分なステーブルコインの流動性を提供する必要があります。 DeFi契約にロックされた全WBTCの約72%が融資プロトコルに預けられています。融資プロトコルにおける WBTC の割合が大きいことは、このグループの BTC 保有者が融資申請のみに興味があることを示唆しています。さらに、2 つの主要なイーサリアム融資プロトコルである Aave と MakerDAO に WBTC が 100 ドル入金されるごとに、約 50 ドルのステーブルコインが借りられます。

AAVE と Maker で WBTC に対して大量のステーブルコインが借入されていることは、これらの預金プールの平均使用率を見るとはっきりとわかります。 AAVE では、WBTC の平均利用率は 7.7% です。これは、入金された WBTC の 92.3% がステーブルコイン借入の担保として使用されていることを意味します。 2024 年 11 月の時点で、AAVE への WBTC 預金の平均年利はわずか 0.04% です。参考までに、AAVE での WETH の利用率は 89% で、WETH 預金は年率 2.3% の収益を生み出します。

ETH/WETHの利用率はWBTCの利用率よりもはるかに高くなります。 WETHのユースケースには、DeFi、PERPトレーディング、ステーキング、NFTが含まれます。ビットコイン L2 の融資アプリケーションは、資産専用のエコシステムを構築することで BTC の有用性を高め、それによってより高い利回りを提供することを目的としています。いくつかの例には、ビットコイン L2 上に構築された順序トークン プロトコルと代替トークン プロトコルが含まれます。

以下の表は、ラップされた BTC をイーサリアムの融資プロトコルと DEX プールに入金した場合の利回りを示しています。

WBTC を DEX プールに預けると、ローン プールに比べて高い収益率が得られますが、一時的な損失と収益率の変動のリスクにより、DEX プールは信頼できない収入源になります。その結果、WBTC の DeFi 契約の 72% が融資プロトコルに割り当てられています。ビットコイン L2 での BTC 借入がイーサリアムでの WBTC 借入活動を上回る範囲で、ビットコイン L2 の融資プロトコルは原資産の利用率が向上するため、より高い利回りを提供します。

要約する

パッケージ化された BTC 市場から市場シェアを獲得するには、ビットコイン L2 上の DeFi アプリケーションは、イーサリアム上のビットコイン DeFi よりも高い利回りを提供する必要があります。ビットコイン L2 が成功する可能性があるのは、WBTC、tBTC、cbBTC などのトークン化されたバージョンの BTC を受け入れる DeFi アプリケーションから市場シェアを奪うことができる場合のみです。ビットコイン L2 上の活気に満ちた DeFi エコシステムは、L2 の長期的な普及にとって最も重要な開発です。これは、融資、DEX、デリバティブ プラットフォームを含む、イーサリアム L2 (Arbitrum、Optimism、Base) 上の TVL の上位アプリケーションを見ると明らかです。

新しいビットコイン L2 ブリッジ設計の信頼性の仮定は、WBTC、cBTC、および tBTC ブリッジ設計のそれと同じくらい弱いものではありません。 WBTC保有者は中央集権的な組織であるBitGoのアライアンスを信頼する必要があるが、ビットコインL2のBTC保有者は比較的分散型のブリッジオペレーターのセットを信頼する必要がある。ビットコインのロールアップやサイドチェーンには一方的な出口はありませんが、この機能が開発されると、新しいビットコイン L2 上のブリッジの信頼性は WBTC、cBTC、tBTC よりもさらに低くなります。

2024 年、ビットコイン L2 はベンチャーキャピタルから 1 億 7,400 万ドルを受け取り、これらのプロジェクトに市場戦略を実行するためのプラットフォームを提供しました。多額の資金を調達したビットコインL2はエコシステム基金を設立し、その資金を既存のEVMアプリケーションのインストールに使用する予定だ。ビットコイン L2 エコシステムへの継続的な投資は、今後 6 年間の業界の成長に重要な役割を果たすでしょう。ビットコイン L2 がメインネットで運用開始されれば、仮想通貨ベンチャー キャピタル企業は初期段階のネイティブ アプリケーションへの投資に目を向ける可能性があります。

2023 年の Ordinals と BRC-20 の出現は、仮想通貨ベンチャー キャピタル企業に、デジタル ゴールド以外にビットコインに投資する別の方法がある可能性があることを示唆しています。ビットコイン L2 が成熟し、そのユーザーベースが拡大するにつれて、仮想通貨ベンチャーキャピタル企業はビットコインエコシステムに資金を投入し続けるでしょう。

現在 75 のビットコイン L2 のうち、最終的に市場の大部分を占める可能性があるのは 3 ~ 5 人のプレーヤーだけです。 75 ビットコイン L2 に割り当てるのに十分なユーザー、流動性、注目はありません。この点については、DA にビットコインを使用したビットコイン ロールアップに関する前回のレポートで強調しました。最も流動性が高く、収益を生み出すアプリケーションを持つ L2 が、今後 6 年間生き残る唯一のプロジェクトになる可能性があります。したがって、どのビットコイン L2 が他の L2 に先んじるかを決定する上で、インフラストラクチャ、流動性ブートストラップ、マーケットメイクにおける事業開発パートナーシップが重要となります。