著者: DE Analytics

編集:Felix、PANews

この記事の目的は、Celestia の収益の可能性を探り、現在広まっている一般的な誤解や説を指摘することです。これらの視点や物語には欠陥があり、少なくとも内容が欠けています。最後に、Celestia の真の収益の可能性を示す仮説が提示されます。

「DAは商品だ」?

Celestia の収益モデルに関してよく見られる批判は、長期的には DA (データの可用性) はコモディティとみなされるべきであり、つまり料金は必然的に下降傾向になるというものです。

この主張が真実であるためには、リソースとしての DA がすべてのサービスにわたって同じである必要があります。しかし、次の理由により、そうではありません。

セレスティアDAは他のDAとは全く異なります

ここで注目すべき重要な点は、Celestia は DA を提供するだけでなく、ロールアップのコンセンサスも提供するということです。明らかに、一部の DA プロバイダーは他のプロバイダーよりも強力なセキュリティを提供しています。さらに、一部のプロバイダーはより強力なネットワーク効果を持ちます。これだけでも DA サービスは差別化されており、定義上はコモディティではないことを意味します。

ロールアップの観点から見てみましょう。

ロールアップ POV

Rollup は DA とコンセンサスの消費者です。最も安い業者を選ぶだけでなく、安全性も考慮する必要があります。さらに、彼らは、他の誰もが使用しているものを使いたいと考えています。なぜなら、それが実戦でテスト済みであるため、騙されないことがわかっているからです。

さらに、他のプロトコルの変更を確認することで信頼が生まれ、DA プロバイダーが他のプロバイダーとさらに差別化されます。これ自体がネットワーク効果であり、分岐できず、複製が困難です。

では、DA は純粋な商品ではないのですが、どのように評価されるべきでしょうか?

DA はコモディティではないため、取引価格にコストに対して一定のプレミアムが付くのは当然ですが、Rollups が選択できないほど高くなってはいけません。結局のところ、これらのロールアップには肯定的な結果がもたらされるはずです。現在、このプラス要因はコストの大幅な削減です。次のデータを見てみましょう。

手数料は意図的に低く設定されています

Celestia の現在の収益は低すぎるし、ATH から大幅に下落した後でも評価額は高すぎると Twitter で不満を言う人を見たことがあるかもしれません。しかし、彼らは現在の収益が意図的に低く抑えられていることを完全に見落としています。理由は次のとおりです。

市場シェアの獲得

低い手数料は、Celestia が市場シェアを獲得し、競合他社に勝つための戦略的な選択です。目標は、無料の DA でユーザーを引き付け、製品を試用してもらい、その後依存してもらうことです。ユーザー数が多ければ(ロールアップ)、収益化は問題になりません。しかし、ユーザーを獲得し、競合他社に勝つことは難しいため、最初から高い料金を設定して大量のユーザーが流入することを期待することはできません。

セレスティアの共同創設者ムスタファ・アル・バッサム氏はかつてこの点について論じたことがある。

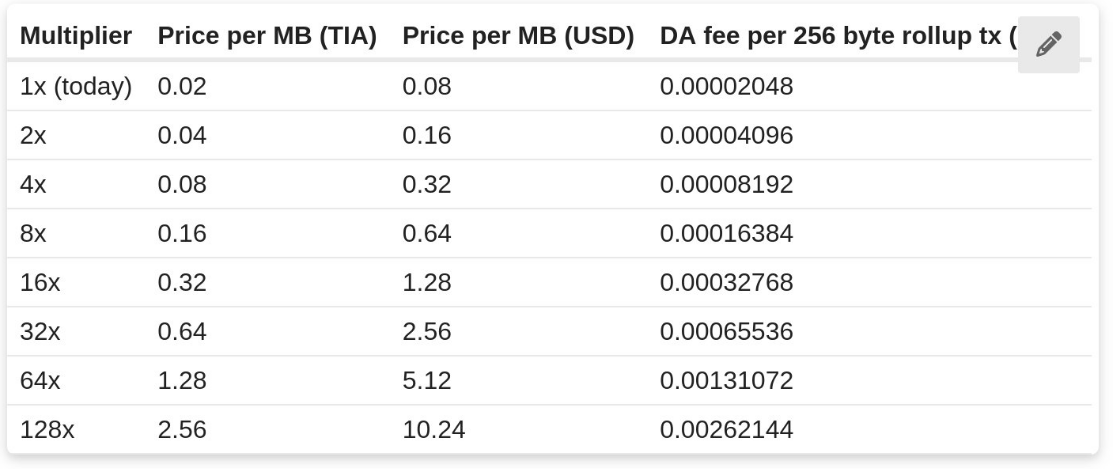

セレスティアの推定年収

最近、ムスタファ・アル・バッサム氏は、現在の手数料を段階的に引き上げるかどうかについて、セレスティアフォーラムで議論を始めました。最初に提案された値上げは 4 倍 (さらに増える可能性あり) でしたが、表には 2 倍から 128 倍までの料金値上げが示されています。

手数料を米ドルに固定し、TIA の変動から保護することについても議論されています。これはまだ始まったばかりであり、議論すべきことがまだたくさんあることに注意する価値があります。

いくつかの数字が得られたので、DA 手数料収入を評価してみます。これは非常に難しい作業なので、いくつかの仮定を立てなければなりません。

仮定

より多くのモジュール プロジェクトがメインネットに参入するにつれて、Celestia によってリリースされるデータの合計は大幅に増加します (現在 1.5 TB)。これまでのところ、Eclipse がチェーンのストレステストを実施しているのを目にしただけですが、今後はさらに多くのテストが実施されると予想されます。

背景を説明すると、Initia、Movement、Abstract は、キラー アプリを構築するための基盤を築く数多くのプロジェクトのうちのほんの一部にすぎません。しかし、これらすべてのアプリに共通するものは何でしょうか?彼らは、安全で高速かつ安価な DA に完全に依存することになります。

これを念頭に置いて、Celestia が最終的に年間 50 TB のデータを発行し、成長し続けると仮定しましょう。

TIA 収益予測

現在までにTIAが支払った手数料の総額は313,000コインです。 TIA が 320 万ドルだとすると、約 100 万ドルになります。しかし、繰り返しになりますが、これらの手数料は意図的に低く設定されています。

手数料を 15 倍に増やしても、ETH DA よりもはるかに安くなります。コストをあまり追加せずにロールアップするには依然として最適な選択肢です。EIP-4844 よりも約 66 倍安価です。高くしたり低くしたりすることも可能ですが、ここでは15倍を基準としています。

収益は現在1500万ドルです。

次に、DA 要件を次の式に代入します。

1,500 万ドル x 50 TB = 年間収益 7 億 5,000 万ドル。

発表された合計数字が前年比で増加した場合、年間収益は簡単に10億ドルを超える可能性があります。

最後に

実際には、この計算に影響を与える変数は多数あり、物事はそれほど単純ではないことは明らかです。特定の変数を増加または減少させると、それに応じて収入が調整されます。しかし、人々は正確な数字を好むので、ほとんどの人が同意できる正確な数字をここに示します。

もちろん、数字を調整し続け、異なる収入を生み出すこともできます。しかし、私の個人的な見解としては、年間収益10億ドルは簡単に達成できると思います。

上記はあくまでも私の個人的な意見です。

関連記事:セレスティアは「出荷量の増加」の疑い:コインの販売は大規模なロック解除前の資金調達としてパッケージ化されている