著者:アーサー・ヘイズ

編集者: zhouzhou、BlockBeats

編集者注:この記事は主に中国政府の量的緩和と信用拡大促進による景気刺激策を表現していますが、その効果が現れるまでには時間がかかります。現在、国内投資家は主に割安な株や不動産を購入することを選択しており、ビットコインにはまだ広く集まっていない。しかし政策が徐々に進めば、市場は資産を守るためにビットコインに注目するようになるかもしれない。需要が大幅に増加すると、ビットコインの価格が急騰する可能性があります。

以下は元の内容です (元の内容は読みやすく、理解しやすいように編集されています)。

ウォートン・スクール・オブ・ビジネスは常に資本主義といわゆる「アメリカ例外主義」を称賛してきたが、世界中からの学生は自由市場資本主義とアメリカの監視秩序である「ルールに基づく平和」の概念を教授たちから教え込まれることを切望してきた。トマホークによる護衛。

しかし、あなたが私と同じで、2008 年 9 月に社会人になったとしたら、教えられたことの多くがナンセンスであることがすぐにわかりました。現実には、いわゆるシステムは真の実力主義ではなく、政府の資源に最もよく依存する企業が最終的に最大の経済的成功を収めることになり、資本主義は貧乏人のゲームである。

「本当の資本主義」、つまり私が今「企業社会主義」と呼んでいるものについて、私が最初に学んだのは、2008 年の世界金融危機(GFC)の到来でどの大手投資銀行が繁栄し、どの銀行が沈没したかを観察した後でした。リーマン・ブラザーズの破綻後、米国の銀行は直接株式注入を通じて政府の救済を受けた。

欧州の銀行も連邦準備制度から秘密裏に金融支援を受けていたが、2011年まで政府から株式注入や強制合併(中央銀行の融資保証による)は受けていなかった。したがって、ドイツ銀行のアナリストクラスが 2010 年 2 月に 2009 年度の最初の全額ボーナスを受け取ったとき、私たちのボーナスは、「F9」を押したバンク・オブ・アメリカの同僚のボーナスとは大きく異なりました。

これは、米国に上場されている主要商業銀行をカバーする KBW 銀行インデックスです。 2009年3月の世界金融危機後の安値から、同指数は500%以上上昇した。

これは、欧州の主要銀行を含むユーロ Stoxx 銀行指数です。 2011 年の金融危機後の最低値から、同指数はわずか 100% 上昇しました。政治評論家がどのように分析しても、企業社会主義はヨーロッパよりも米国の方がはるかに利益があり、広く普及している。民営化による利益と社会化による損失は、大きなボーナスを生み出す秘訣だということを覚えておいてください。

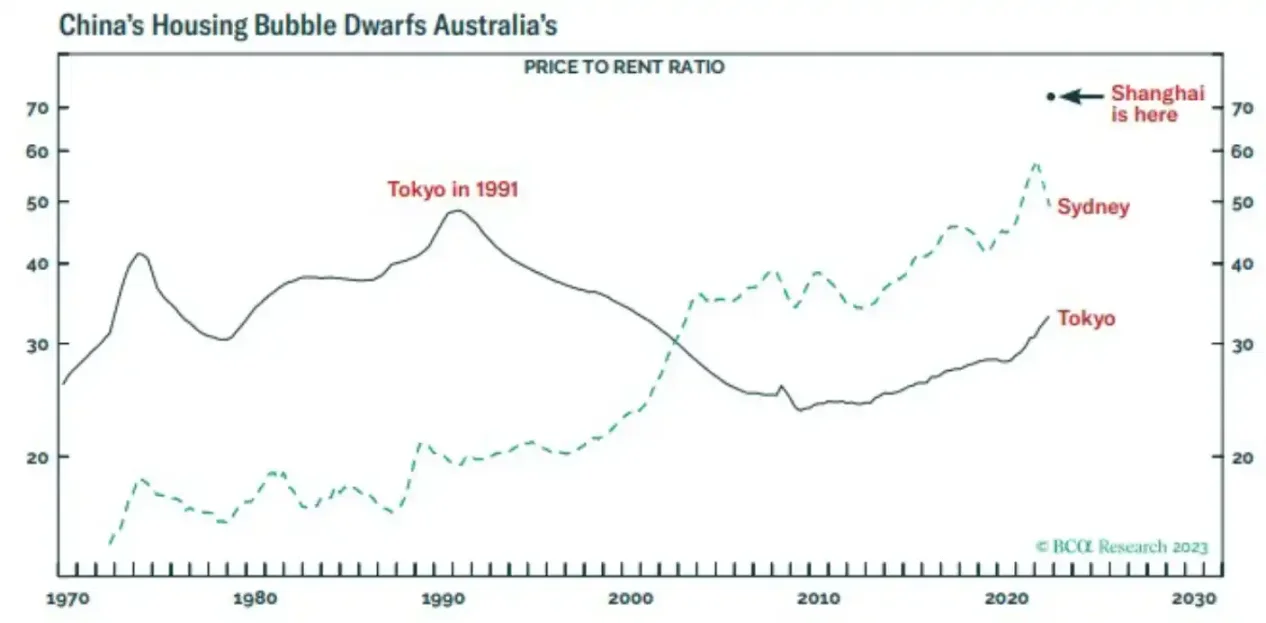

中国が常に自国の経済システムの違いと優位性を強調してきたことを考えると、中国は経済問題を解決するために異なる政策を採用すると考える人もいるかもしれない。そうではありません。現実はもっと複雑です。中国で現在進行中の劇的な変化を理解するには、まず他の主要3カ国、米国、日本、欧州連合における最近の金融危機を振り返る必要がある。これらの経済はすべて、不動産市場バブルの崩壊により深刻な金融危機に見舞われました。

日本:1989年

アメリカ: 2008

欧州連合: 2011

中国も不動産バブルが崩壊した国のリストに加わり、2020年に中央政府は不動産開発業者への信用を制限する「三線」政策を導入し、このプロセスを開始した。

ChatGPT が「3 本の赤い線」ポリシーを説明

中国の「三赤線」政策は、不動産開発業者による過剰な借入を制限し、不動産業界の財務リスクを軽減するために2020年8月に導入された規制枠組みである。この方針では、3 つの主要な財務指標に対して厳格な基準を定めています。前受金を除く資産負債比率は 70% 未満、ネット ギアリング レシオ (純負債と資本の比率) は 100% 未満、現金対資本の比率は 100% 未満です。短期負債比率は 1 を超えています。開発会社は到達した基準値の数に応じて分類され、それに応じて借入増加率が制限されます。すべての基準を満たす企業は負債を年間最大 15% 増やすことができますが、3 つの基準に違反する企業は負債を増やすことができません。 。これらの「3つのレッドライン」を実施することで、中国政府は金融の安定を促進し、開発業者のレバレッジ解消と財務基盤の強化を奨励しようとしている。

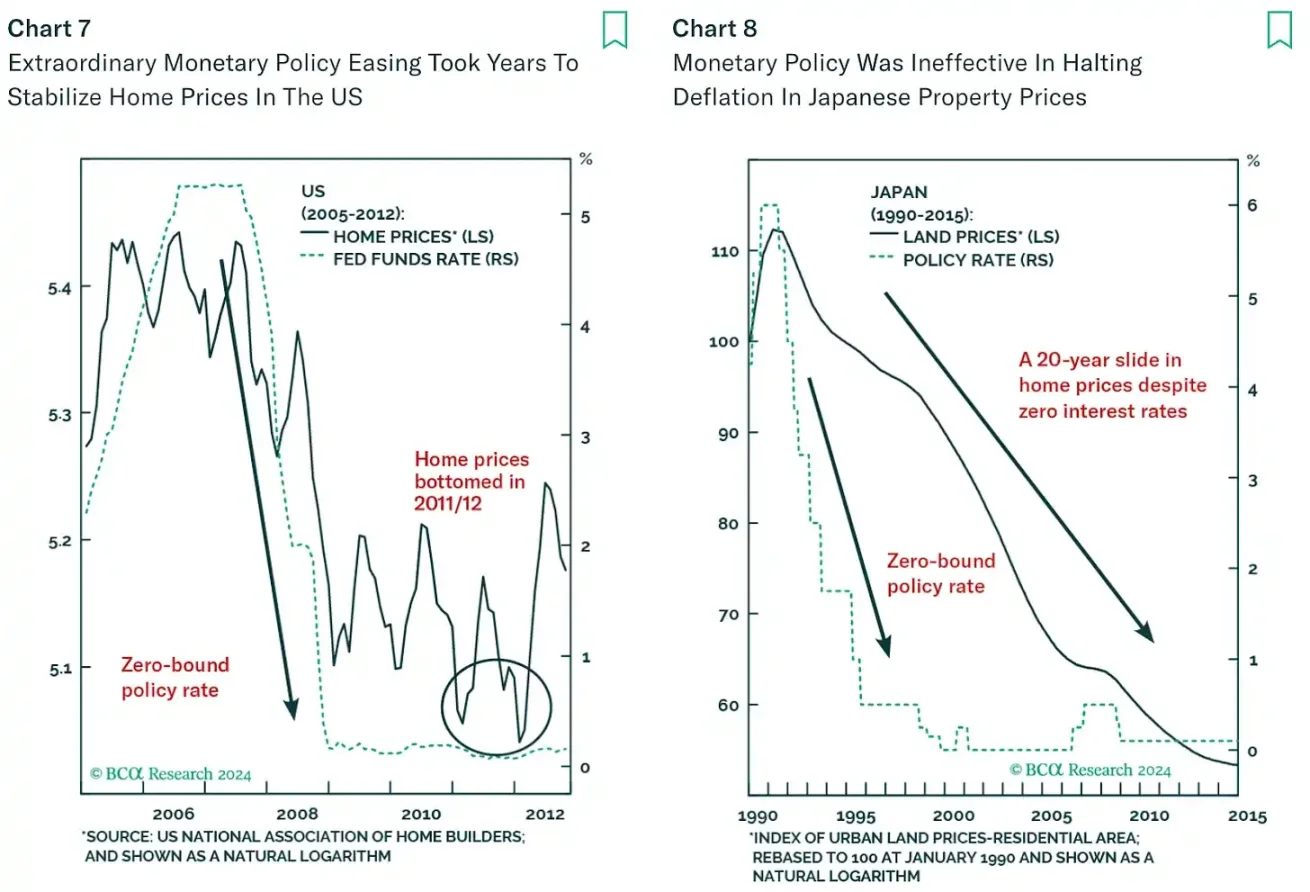

中国経済はその後、他の被害者と同様に流動性の罠やバランスシート不況に陥った。民間企業と家計はこの期間、バランスシートを修復するために支出を引き締め、経済活動を縮小した。家計や企業からの信用需要が低下すると、経済に対する伝統的なケインズ主義的アプローチ、つまり適度な財政赤字と中央銀行の金利引き下げが崩壊します。恐ろしいデフレを食い止めるには、強力な金融政策と財政政策が必要である。 「パニックモード」に切り替えるタイミングは国の文化によって異なりますが、採用されている経済システムに関係なく、最終的にはすべての国が「収益化化学療法」を通じて危機に対応することになります。

この化学療法はデフレを治す可能性があるが、最終的には実体経済が大幅に改善しないまま資産価格の上昇に苦しむ下位層と中流層に打撃を与える。この効果のない収益化療法は、ニューヨーク、ロンドン、パリ、フランクフルト、東京に本社を置く少数の金融大手にとって非常に有益であり、今後は北京/上海にも拡大する可能性があります。

収益化セラピーには 2 つの部分があります。

1. 銀行システムの資本増強には公的資金が使用されており、銀行のバランスシートは常に不良住宅ローンで埋め尽くされています。民間市場はもはや株式による資金提供を行わなくなるため、銀行の株価は急落し、支払い不能となり、最終的には破産することになる。政府は銀行の財務諸表を正当化するために、新たな資金を注入し、事後的に会計規則を変更する必要がある。例えば日本では、銀行が不動産資産を時価ではなく取得原価で保有することで会計上の支払能力を維持することが認められている。政府資本の注入により、銀行は融資枠を再拡大し、ブロードマネーの量を増やすことができる。銀行信用が増加すると、名目GDPも増加します。

2. 中央銀行がお金を印刷する、これが量的緩和(QE)です。中央銀行は国債を購入することで、紙幣を印刷して資金を注入します。信頼できる債務の買い手がいれば、政府は大規模な景気刺激策を実施できる。 QEはまた、消極的な貯蓄者をリスクの高い金融市場に引き戻す。中央銀行は安全な有利子負債を大量に購入し、貯蓄者は「安全な」国債を使って金融市場で投機することを余儀なくされた。彼らは、収益化によるインフレショックが差し迫っていることを理解しており、不動産市場や株式市場への復帰に熱心です。十分な資産を持たないグループは、この状況を受け入れざるを得ません。

破産した銀行が救われたのは、融資簿の裏付けとなっていた金融資産(不動産や株式)の価格が上昇したためである。私はこれをデフレではなく「リフレ」と呼んでいます。銀行主導の広範な通貨創出と中央銀行による無制限の債務買い入れによって促進された名目GDPの増加による歳入増加の結果として、各国政府は景気刺激策の強化を推進している。金融市場の投資家にとって、資産価格の上昇はもはや実際の経済発展に依存しません。つまり、実際に景気が良くならなくても、政府や中央銀行の資金注入により、不動産や株などの資産の価格は上昇し続けるのです。

株式市場はもはや経済の将来を反映するものではなく、経済そのものとなっています。重要なのは金融政策と貨幣の生成速度だけだ。もちろん、政府の政策は資金を受け取る企業の種類にも影響を及ぼし、株選びにとって重要ですが、ビットコインと仮想通貨の価格は主にマネーサプライの総量によって影響されます。法定通貨が作成され続ける限り、ビットコインは上昇し続け、最終的な受益者は問題ではありません。

現在、金融アナリストは一般的に、中国が発表した景気刺激策は経済規模を調整するのに十分ではないと考えている。しかし、今回の措置は、中国政府の指導の下、デフレと闘うために「金融療法」を導入する用意があることを示すいくつかの兆候を明らかにしている。これは、中国が銀行システムと不動産産業を活性化するにつれて、ビットコインが長期的に高騰することを意味する。中国の住宅バブルが人類史上最大であることを考慮すると、生み出される人民元信用は、2020年から2021年の流行中に米国が印刷した米ドルの総額に匹敵するだろう。

上記の観点を実証するために、次の内容を段階的に分析します。

- なぜ現代の政府は不動産バブルを膨張させるのでしょうか?

- 中国の住宅バブルの規模と、なぜ中国政府が住宅バブルの終焉を決意したのかを分析する。

- 中国政府が中国経済を復活させる準備をしている兆候を発見。

- 中国人民元がビットコイン市場に参入した経緯。

社会秩序

現代政府の基盤は広範な国民の支持です。組織化された宗教に依存しない時代において、国家はどのようにしてその統治に対する国民の支持を得ることができるのでしょうか。革命を回避する最も簡単な方法は、国民の経済的純資産を支配政権の成功に結びつけることだ。最も重要な金融資産は主な住居であり、人体は非常に狭い温度範囲内で生存します。ホームレスになると、寒すぎたり暑すぎたりして、死に至る可能性があります。

住宅費は別として、家族のために家を購入するのに十分な貯蓄があると仮定すると、自分の財産権を守ることを最も心配しているのは誰ですか?国内の反対者に法的に対抗できる政府がなければ、それらの権利を守るために民間民兵が必要になります。政府の保護が不足しているときに、武装した隣人があなたの土地を自分たちのものだと主張するのを防ぐにはどうすればよいでしょうか?国家が強く、法律が尊重されているときは、ホームレスが財産を盗むことを心配する必要はありませんが、国家が弱いときは、違反者に対して暴力を振るう用意がなければなりません。したがって、財産を所有する人々は、当然のことながら政府が自分たちの財産権を守ってくれると信頼し、政府の命令には喜んで従うことになります。結局のところ、それは簡単に反乱しないことを意味します。そうしないと経済が自滅します。

政府はできるだけ多くの国民を住宅所有者に変え、彼らの経済的および物質的な幸福を国家に結びつけます。建築物の建設には高価なエネルギーが必要となるため、政府はさまざまな債務ベースの融資オプションを通じて不動産の私的所有を奨励することがよくあります。いわゆる共産主義国家の中国でも、1980年代後半から1990年代前半にかけての鄧小平の改革から始まり、財産権は最初に改革されるものの一つであった。

私が受講した住宅政策に関するコースの 1 つは、ビル・クリントン大統領時代の元住宅次官によって教えられました。それは、サブプライム住宅ローン危機が拡大していた 2008 年前半のことでした。私たちは、住宅所有を増やすために政府が実施したさまざまな政策について学びました。料金プラン。私の主な結論は、住宅バブルには常に政府の支援と融資が必要だということです。米国の状況では、クリントン時代(1992年から2000年)から始まって、政府は1992年の連邦住宅企業金融安全健全化法を通じて住宅所有の増加を精力的に推進し、住宅などの連邦支援企業(GSE)を拡大した。リー・メイとフレディ役。

GSE は上場されている民間企業ですが、連邦政府から暗黙の支援を受けています。彼らは連邦政府から資金提供を受けており、住宅ローンの大部分を引き受けています。その結果、ファニーメイとフレディマックは最も収益性の高い金融サービス企業の一つとなった。銀行も同様に利益を得ており、リスクのない利益を通じて融資を開始し、最終的にはリスクを公共部門のバランスシートに移転します。もちろん、こうした歪んだインセンティブのせいで、マスターズ・オブ・ザ・ユニバースは行き過ぎてしまう可能性がありますが、政府の支援がなければ、彼らは決してこうしたリスクを冒すことはありません。

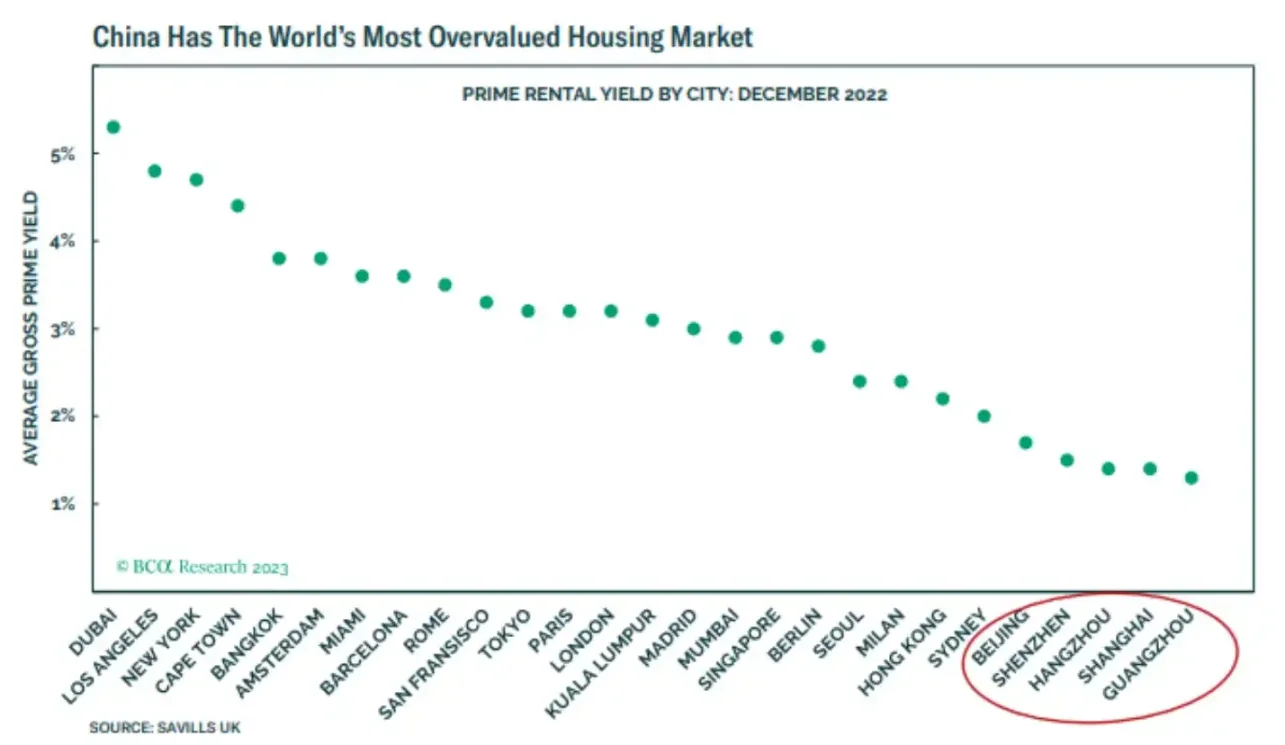

中国の特色を持った不動産バブル

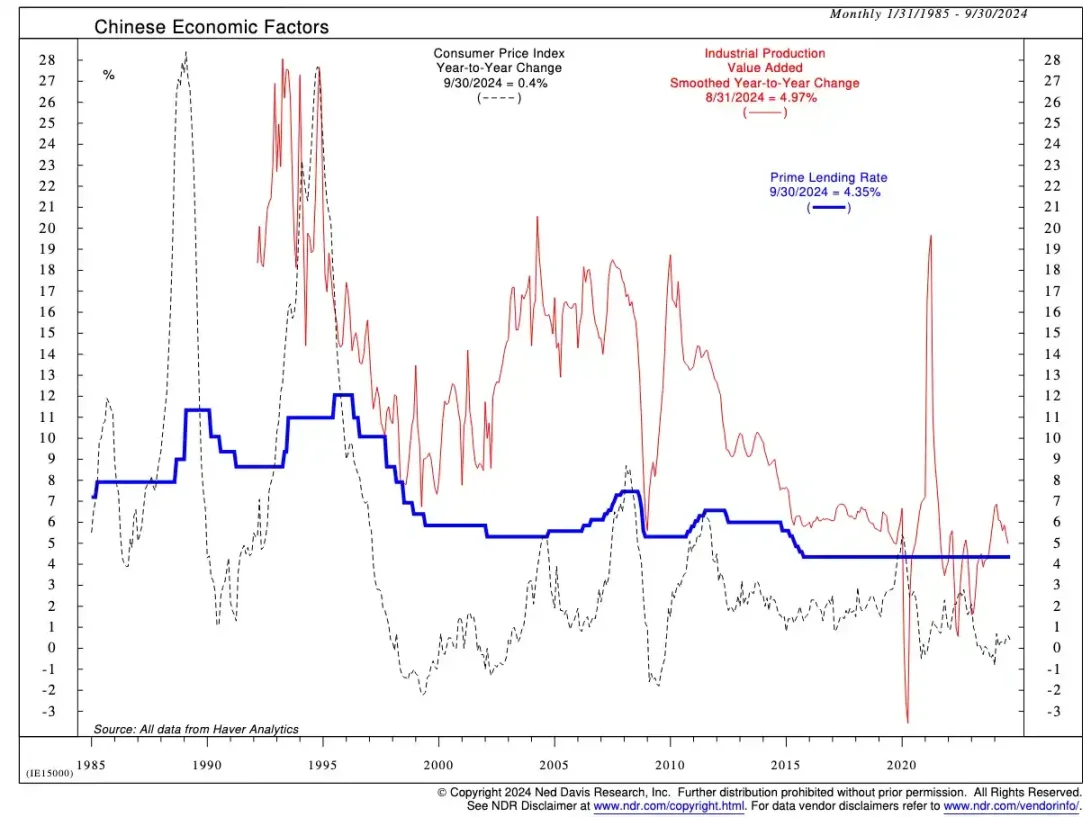

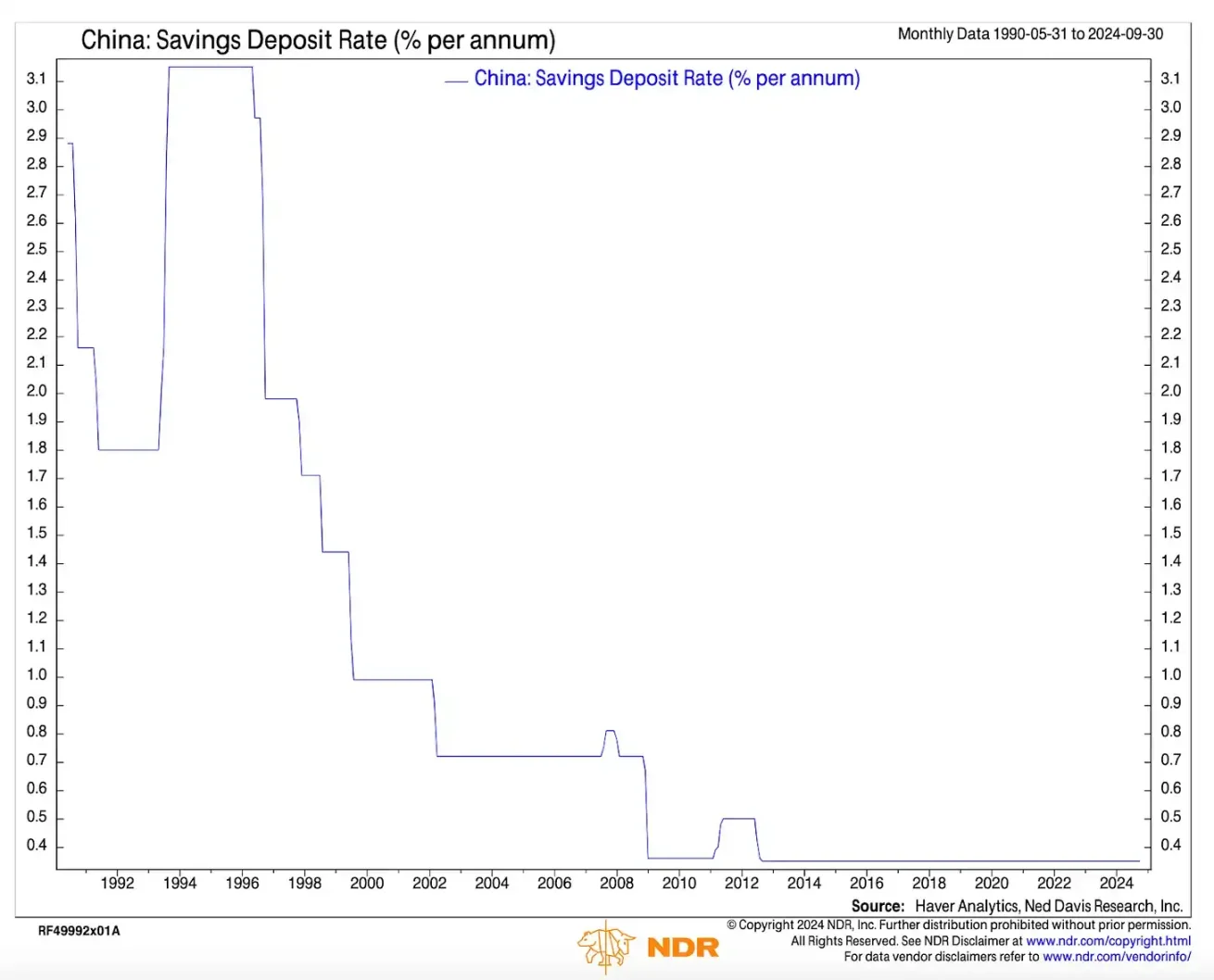

まず、中国の経済モデルを理解しましょう。工業化を加速するために、中国は国有企業(SOE)産業企業が低コストで資本を獲得できるように、国有銀行システムを通じて預金者に金融制限を設けています。銀行信用の最大の利用者が産業企業である場合、貯蓄者にとっての公正な金利は産業の付加価値の割合であるべきです。産業付加価値割合とは、国のGDPに占める産業部門の貢献の割合を指し、すべての産業活動によって生み出された付加価値をGDP総額で割ることによって計算されます。

ご覧のとおり、基本貸出金利は常に鉱工業生産付加価値よりも低くなります。これは、国有銀行が一般貯蓄者に提供する預金金利が非常に低いためです。以下のグラフを参照してください。

預金者は自分が受け取るリターンに価値がないことを知っていますが、人民元は制限された通貨であるため、資金を海外に投資することはできません。より高い資本利益率を得るために、地元の株式市場または不動産市場への投資を選択できます。

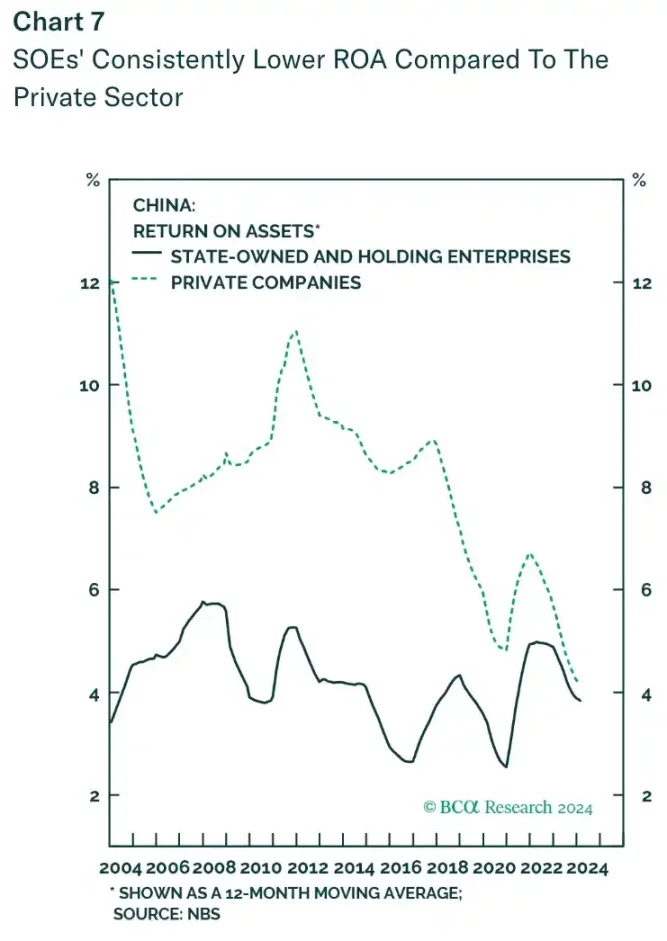

しかし、株式市場には問題があります。最も業績の良い企業は国有企業である傾向があります。国有企業は最も安価な銀行融資を利用でき、通信、石油・ガス、鉱業などの高収益産業で独占事業を行うことを許可する独占的な営業ライセンスを持っている。これは国有企業株のパフォーマンスが非常に良いことを意味すると思うかもしれませんが、実際には国有企業の自己資本利益率 (ROE) のパフォーマンスは平凡です。なぜなら、すべての国有企業の経営トップは党員であり、党の利益と株主の利益は必ずしも一致せず、常に党の要求が優先されるからである。

このグラフは、CSI300 指数の自己資本利益率 (ROE) と S&P 500 指数の ROE の差を示しています。ご覧のとおり、中国株は米国株を大幅にアンダーパフォームしています。

実際の競争に直面している民間企業は国有企業(SOE)よりもはるかに高い収益を上げていますが、SOE は主要な株価指数でよりよく代表されています。

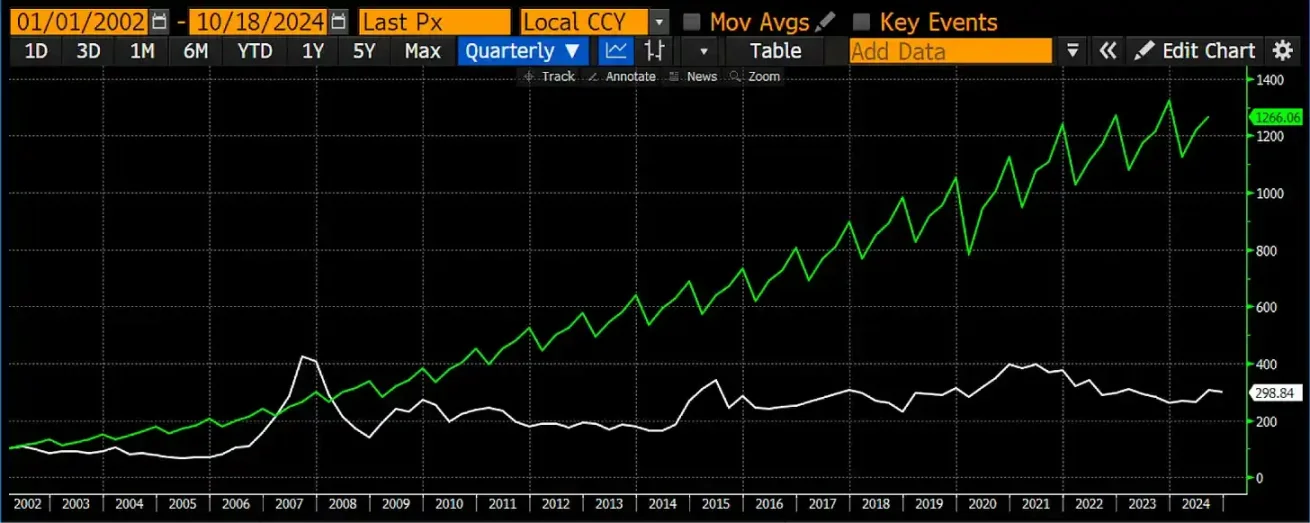

100をベンチマークとして使用すると、中国のGDP(緑)は1,200%成長しましたが、CSI300指数(白)は200%しか成長しませんでした。

2000 年代初頭以来、株式市場のパフォーマンスは中国の熱狂的な経済成長に大きく遅れをとっています (上のグラフに示されているように)。一般の中国人は愚かではないため、貯蓄を増やすための第一の選択肢は株式ではなく、不動産市場への投資を好みます。

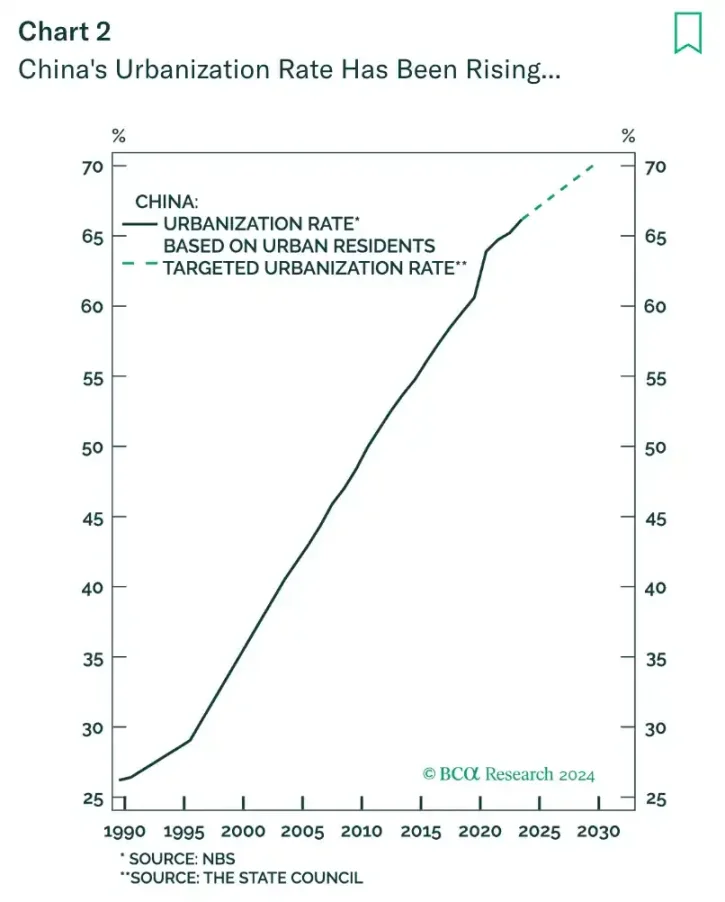

毛主席は中国の都市化のプロセスを開始し、その後、鄧小平と彼のより市場志向の政策によって都市化が加速しました。同党は、中国(文字通り「中王国」)の世界的支配を再構築する唯一の方法は、世界の製造業の強さに依存することだと信じている。これは、輸出用の製品を製造するために農民を農村部から都市に移動させることを意味します。したがって、すべての 5 か年計画には都市化目標が設定されています。

わずか数十年の間に何億人もの人々を地方から都市部に移動させるには、必然的に大急ぎの住宅地や工業用地の建設が必要となる。不動産でお金を稼ぐための最初のステップは、開発業者に土地を売ることです。地方自治体は土地を所有し、土地使用権を付与して開発業者に売却します。

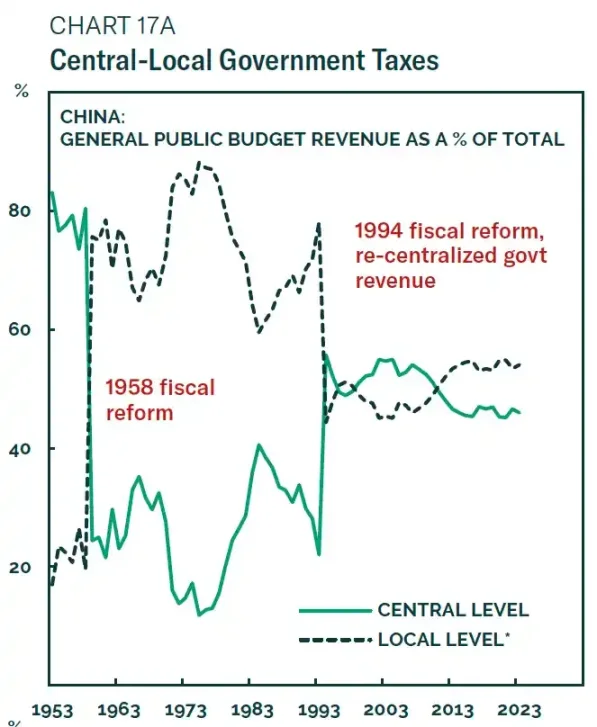

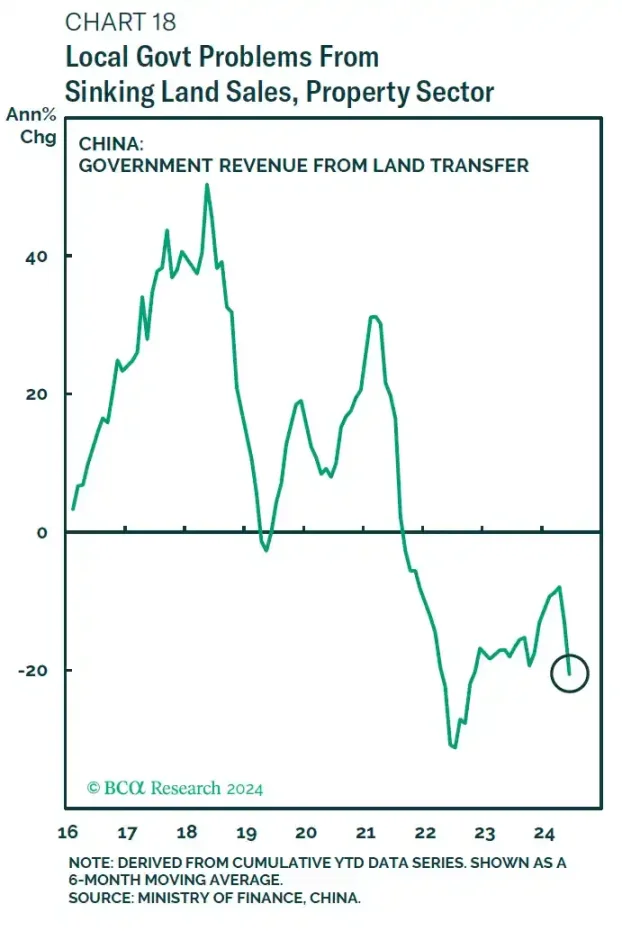

中央政府は所得税収入のほとんどを自国のために保管しているため、地方政府の主な財源は土地売却である。都市化が加速し、経済が成長するにつれて、土地の価値は高まり、販売収入は急速に拡大します。中国政府はまた、地方政府が毎年発行できる借金の額に制限を設けており、その多くは土地埋蔵金を対象にしている。したがって、政府の財政状況は不動産価格の上昇に直接関係します。

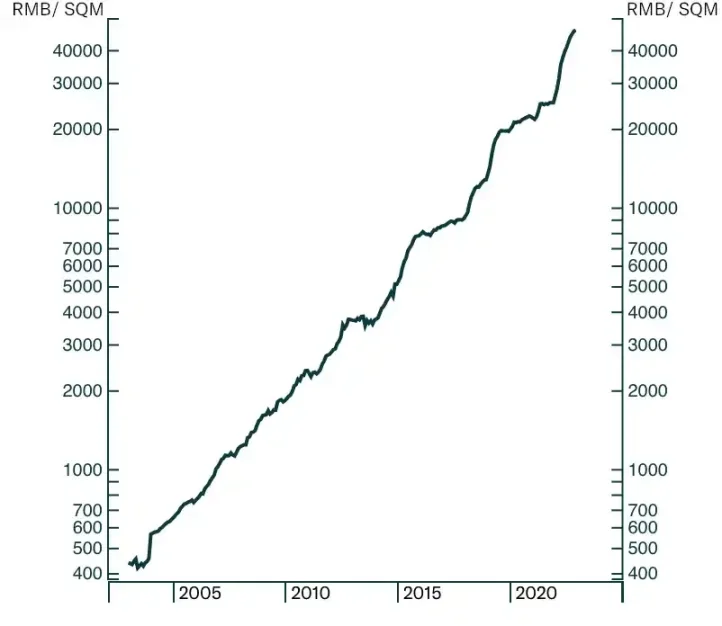

地価は 19 年間で 80 倍に上昇し、年間平均成長率 (CAGR) は 26% です。

普通の人々は、貯蓄をして1つまたは複数のアパートを購入することで、徐々に富を蓄積します。 1990年代初頭から2020年まで、不動産価格は上昇し続けました。銀行は通常、いかなる形態の消費者信用も提供しませんが、不動産を担保として融資することに積極的であり、平均的な世帯の純資産はほぼ完全に不動産価格の上昇に結びついています。

不動産価格が上昇すると、すべての利害関係者が儲かります。急速に都市化する人口の初期需要が満たされた後も、市場はアパートの建設を続けています。これは、これが奨励されており、銀行が安心して融資を行える唯一の分野であるためです。その結果、巨大な不動産バブルが形成された。

調和のとれた社会を維持することは党の明確な目標であり、大多数の人々が住宅を買う余裕がなければ、社会構造は引き裂かれます。出生率の急激な低下は住宅バブル病の症状である。若者たちはデートをしていますが、住宅価格が高いため、彼らが買える唯一の住居はコンドームです。

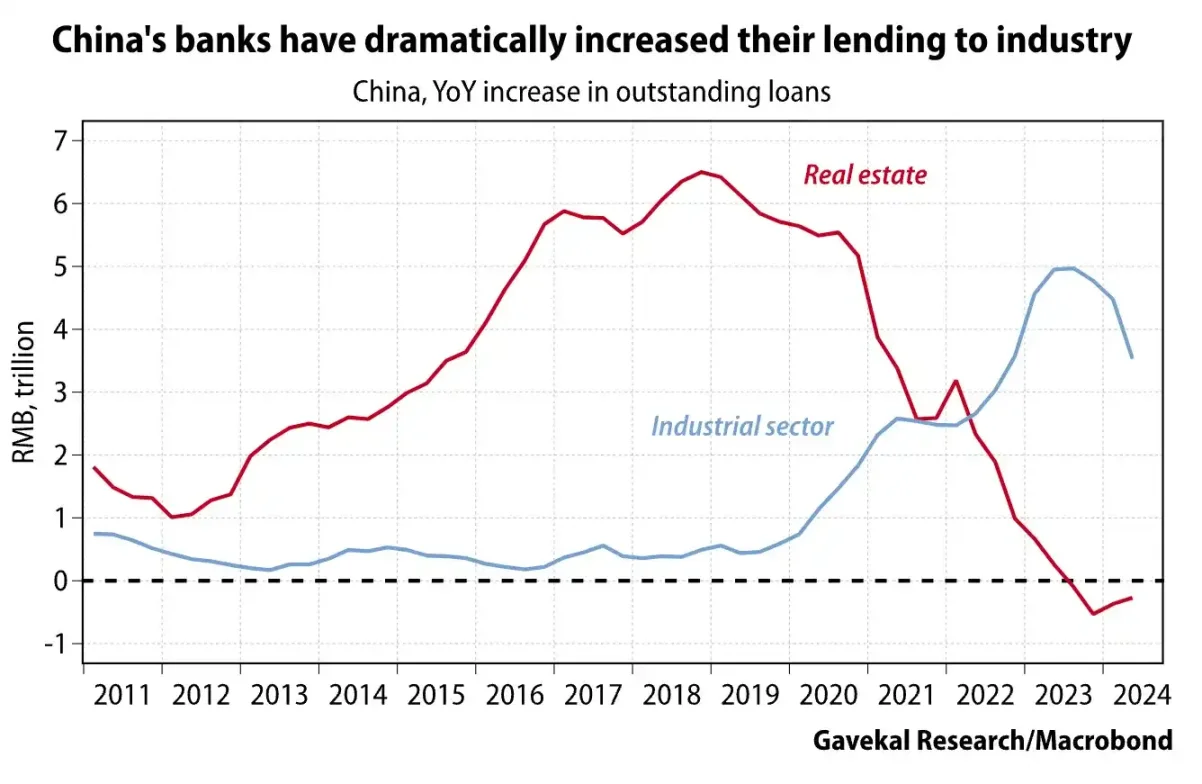

さらに、銀行融資が新技術の開発ではなく不動産に投じられすぎています。中国政府は非生産的で投機的な不動産開発からハイテク製造に資金を振り向けた。

中国政府は2010年代半ばから不動産市場の抑制に強硬な姿勢を見せ始めたが、実際にはバブルの崩壊にはそれなりのリスクが伴う。すべての主要な国有銀行および産業会社は、不動産市場に多大なエクスポージャーを持っています。多くの銀行ローンの資産ベースは、世帯または開発者向けの住宅ローンです。エアコン、鉄鋼、セメント、その他の製品を製造する企業の最大の顧客の 1 つは不動産開発業者です。

さらに、中国政府は中央政府のバランスシートを堅調に見せるため、税収の大半を自国のために確保しているが、これは地価の上昇が続けられなければ地方政府が党の成長目標を達成できないことを意味している。住宅バブルが崩壊すれば、一般家庭、銀行、産業企業、地方自治体は大打撃を受けるだろう。中国政府が市場の低迷を制御できなければ、社会の調和が崩壊する可能性がある。

2020年までに中国政府は「住宅は住むためのものであり、投機のためのものではない」と発表し、その後「三赤線」政策を開始した。すぐに、最も過剰なレバレッジを利用した不動産開発会社は新規建設と完成を中止し、オフショア債券のデフォルトを開始し始めた。恒大は、信用制約の後に破綻した中国の有名不動産開発会社の一例である。

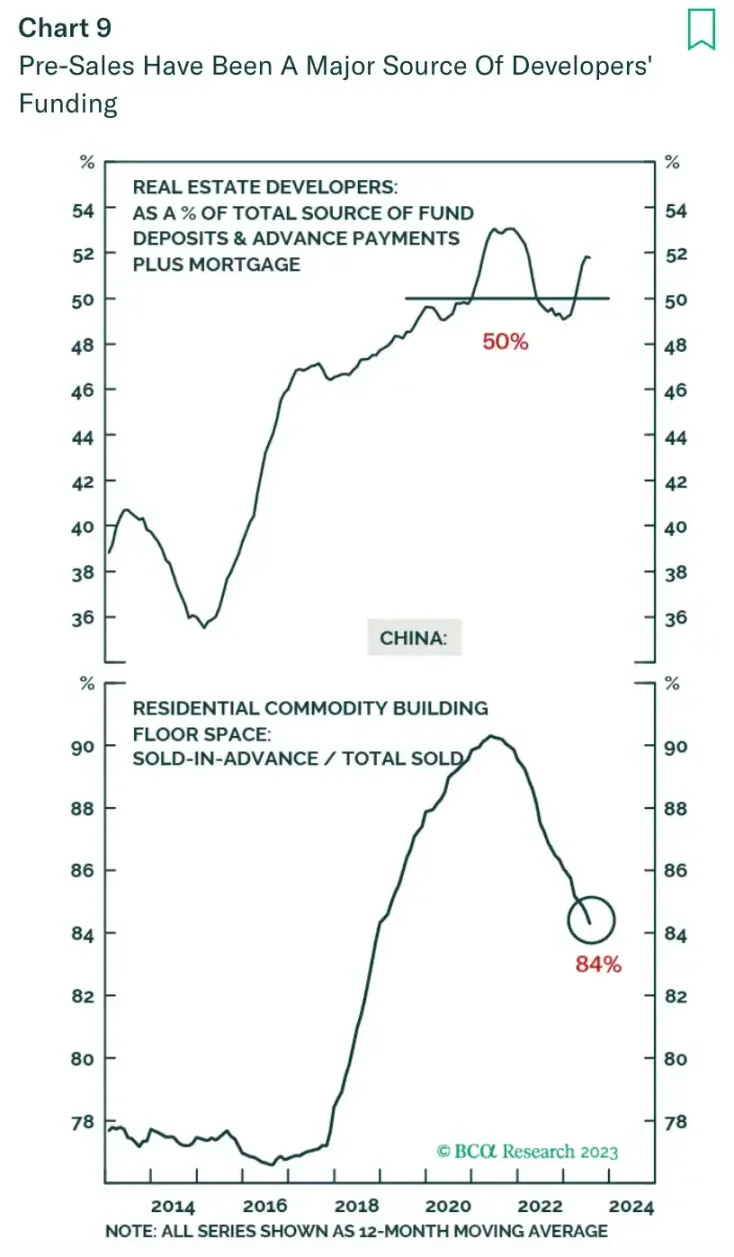

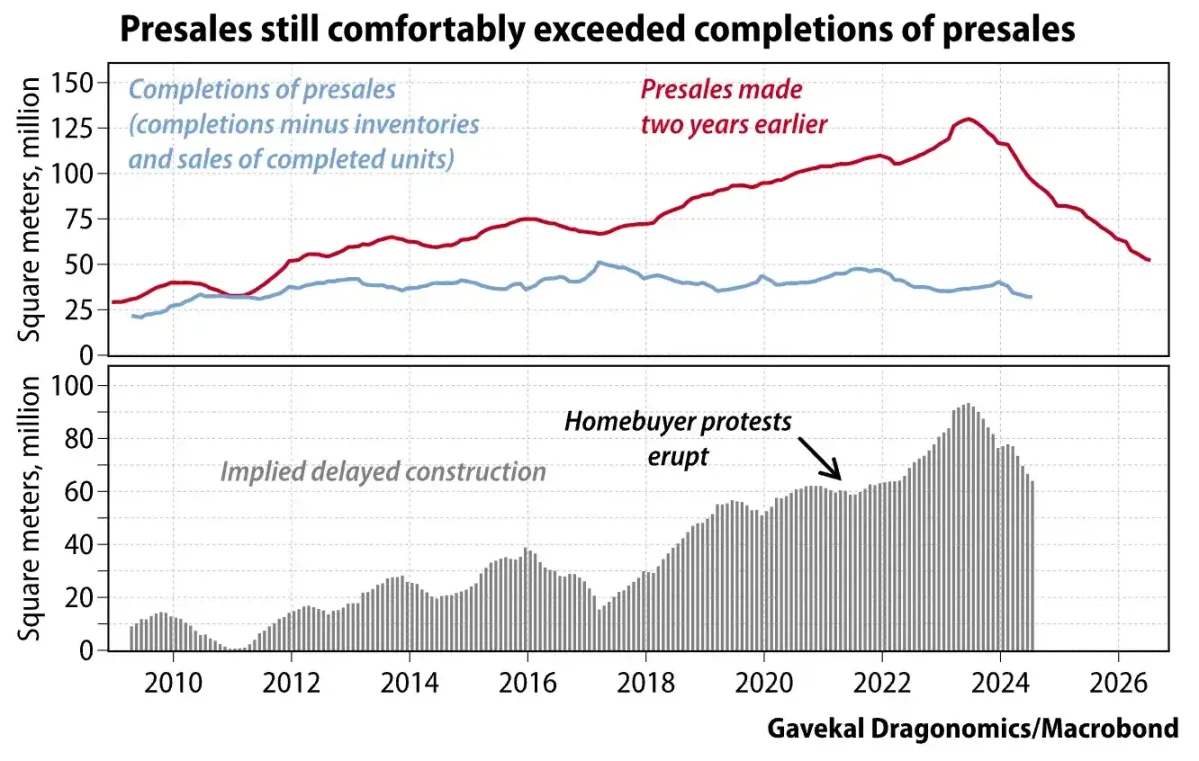

物語のタイムラインを続ける前に、中国の不動産市場のあまり知られていない特徴と、それが危機終結に向けた政策手段の成功に及ぼす影響について簡単に言及したいと思います。中国では、ほとんどのアパートは建設される前に購入されます。住宅購入者は現金で頭金を預け、物件が完成する数年前に残りの残金を提供する必要があります。

本質的に、不動産開発業者はポンジスキームの運営者のように行動し、まだ引き渡されていないユニットの支払い全額が古いユニットの完成の支払いに使用されます。開発業者はまた、古いプロジェクトを完了し、地方自治体から新しい土地を購入するにはさらに多くの資金が必要であるため、この販売前の現金を銀行信用を確保するための担保として使用します。

銀行が多額の負債を抱えている開発業者への融資を減らすよう指示されると、住宅購入者の間で未完成の住宅が引き渡されるかどうかについて疑問が生じる。中国の一般家庭は、不動産開発業者が建設を完了することを信頼できなければ、計画外の購入をしないだろう。不動産開発業者は、販売前資金がなければ古いプロジェクトを完了することはできません。その結果、開発業者は建設を中止しなければならず、不動産市場全体に対する信頼は崩壊し、全員が損失を被ることになります。

中国政府は危機の初期に、住宅の引き渡しを完了するために不動産開発業者に融資を提供するよう銀行や地方政府に指示することで対応した。しかし、ここには大きなエージェンシーの問題があります。中央政府は机上では非常に強力であるが、依然として党員に専門的なリスクを負って指示を遂行することに依存している。

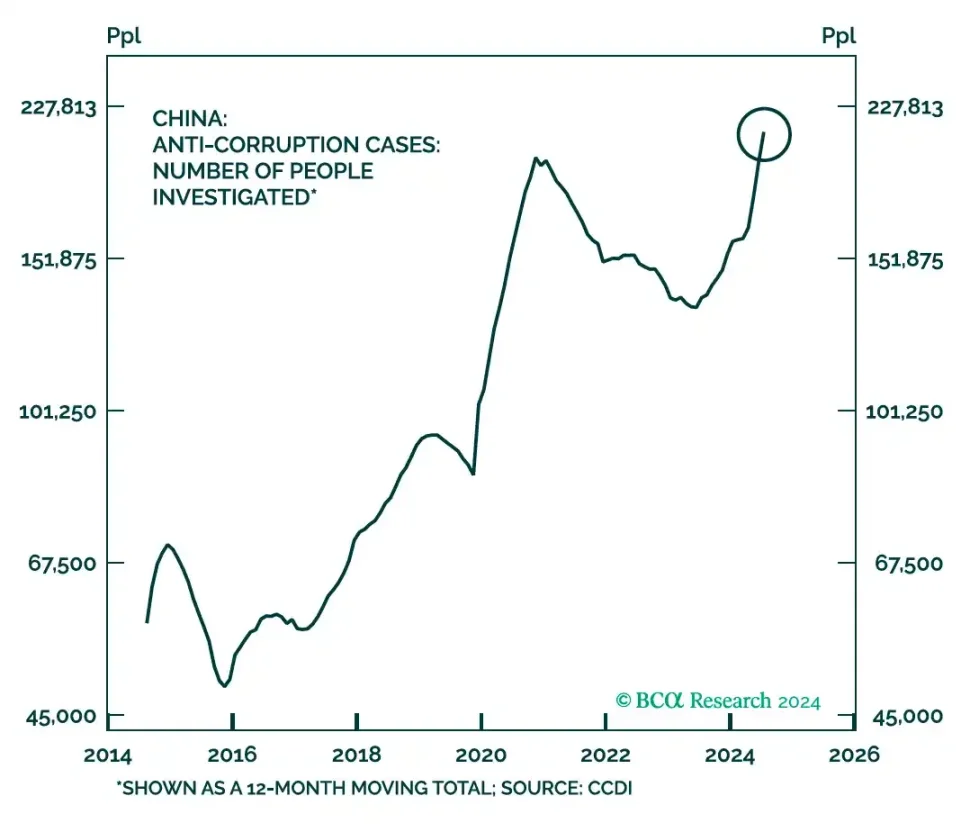

あなたが地方自治体の首長であると想像してください。経済成長を起こせば昇進しますが、損失を出せば中央汚職防止委員会の調査を受けることになります。汚職に対する当事者による懲戒は懲役または死刑につながる可能性があり、捜査は事実から何年も経ってから突然開始されることが多い。したがって、リスクを取ることにメリットはなく、たとえ中央政府が借金をするように指示しても、何もせずに座ることを選択する可能性があります。

中国政府は引き続き、より多くの不動産開発業者がクレジットにアクセスできるように、より高い割り当てを発行しているが、クレジットは効率的に割り当てられていない。もう一つの選択肢は、中央であれ地方であれ、政府が建設に直接関与し、何百万もの未完成ユニットを完成させて市場の信頼を回復することだ。しかし、政府はまだそのような行動をとっていません。これはおそらく、このような大規模なプロジェクトがトップダウンの中央集権的な政府にとって、特に完成させる必要がある数百万平方フィートの建物を考えると複雑すぎるからではないかと思います。

さらに、政府が建設分野に参入した場合、政府が建設したユニットが当初約束した品質を満たさなかった場合、怒った国民は失敗した不動産開発会社ではなく政府を非難するかもしれない。これが私たちを現在の瞬間に導きます。従来の金融政策を利用して物価を下限に抑え、信頼を回復するには数十年かかる可能性がある。

中国経済は急速に減速しているため、中国政府はそれほど長く待つつもりはないだろう。財政の「魔術師」を呼んで「化学療法」を始める時が来ました。

リフレ

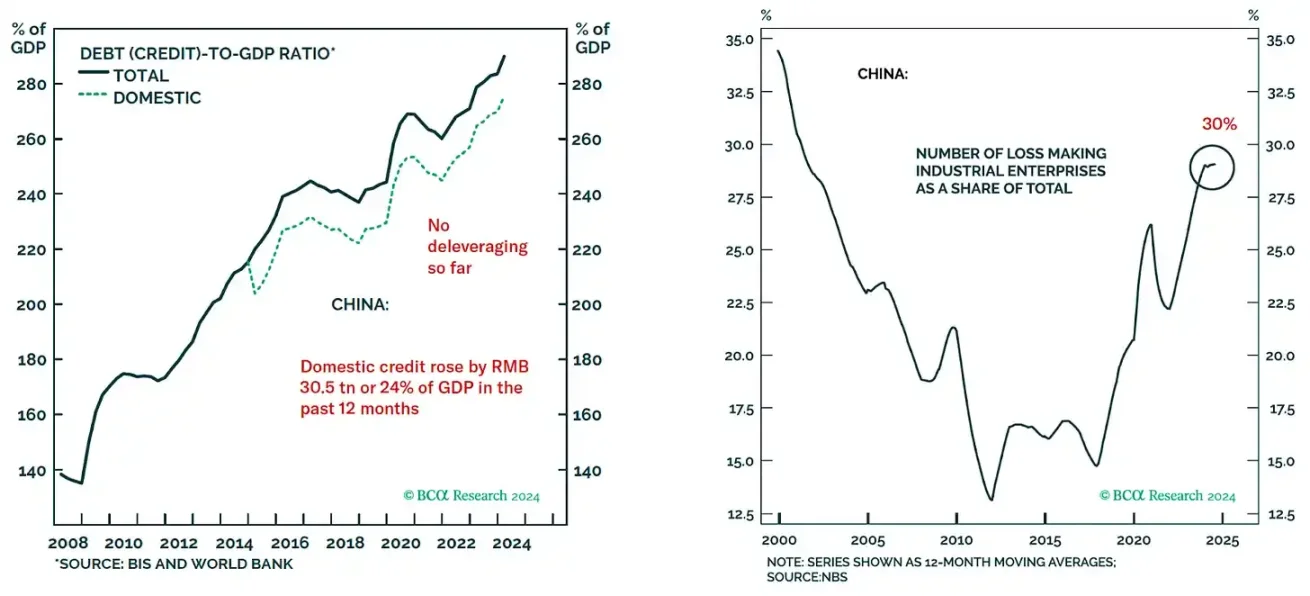

住宅バブルの崩壊が中国経済に与えた影響を確認するために、いくつかの憂鬱なグラフを見てみましょう。中国経済に対する経済学者の悲観的な見方を聞くと、中国政府は無力だったと思われるかもしれないが、実際にはそうではない。

中国政府は大規模な財政・金融刺激策を実施しているが、経済の黒字が大きいため、これらの資金は基本的な運営を維持するためにのみ使用されている。左側のグラフは、債務対GDP比の上昇を示しており、これにより「ゾンビ」国有企業は存続し(右側のグラフ)、大規模な人員削減を回避することができている。

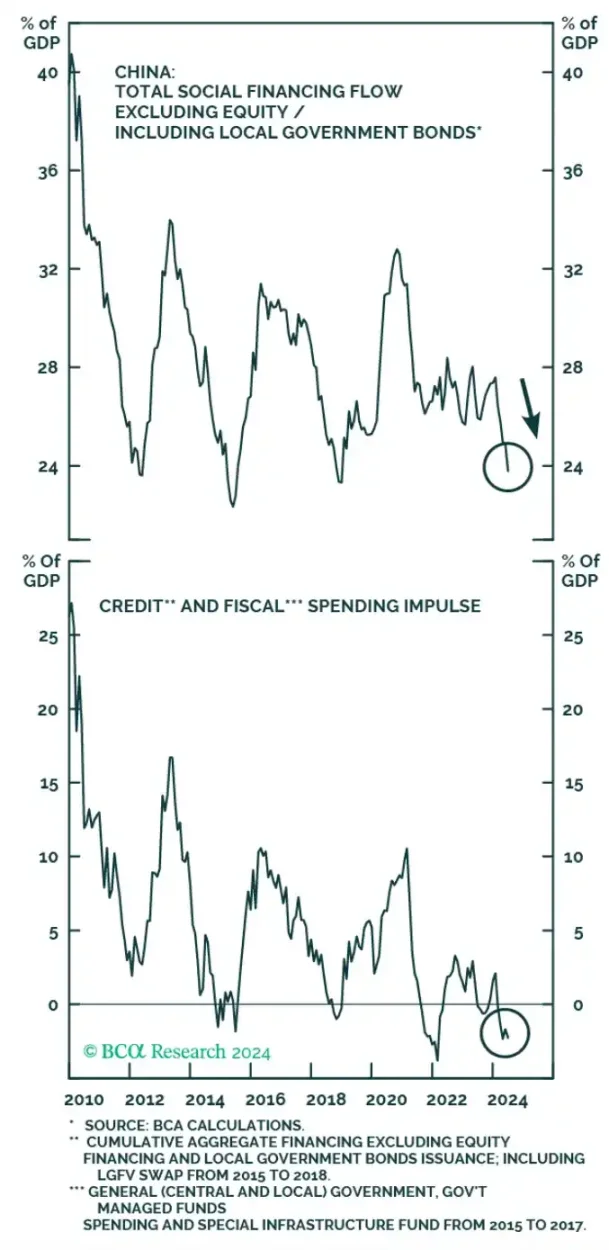

しかし、人類史上最大の不動産バブルに穴が開いたばかりのとき、デフレを抑制するには強力な「化学療法」が必要です。すべての尺度は相対的なものです。住宅市場の崩壊によって生じた経済の「ブラックホール」の規模と比較すると、現在の景気刺激策は信用や財政支出のプラスの効果を生み出すのに十分ではない。

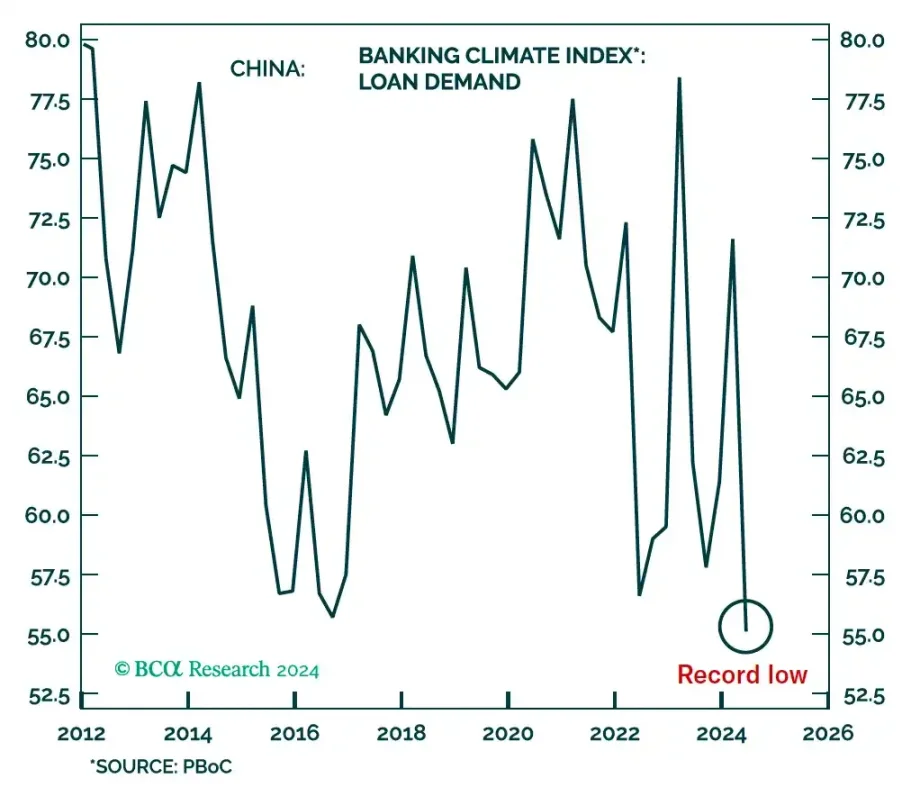

大規模な景気刺激策にもかかわらず、融資需要は依然として歴史的な低水準にある。実質金利が依然として高すぎるためだ。

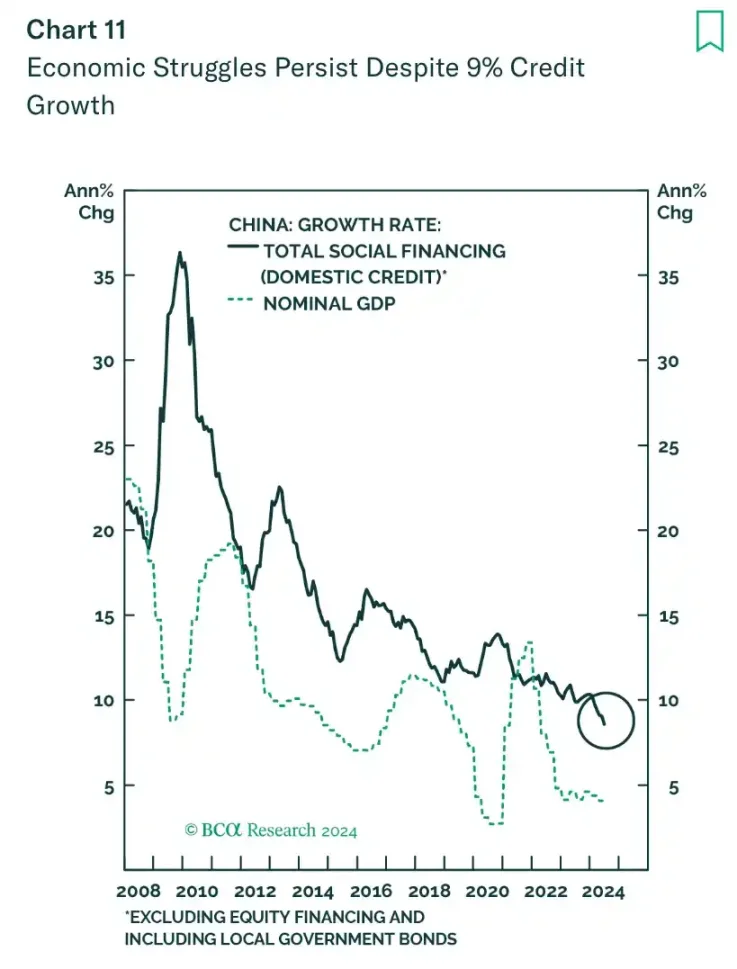

中国の広範なマネーの伸びは史上最低水準に低下し、名目GDP成長率の急激な鈍化につながっている。

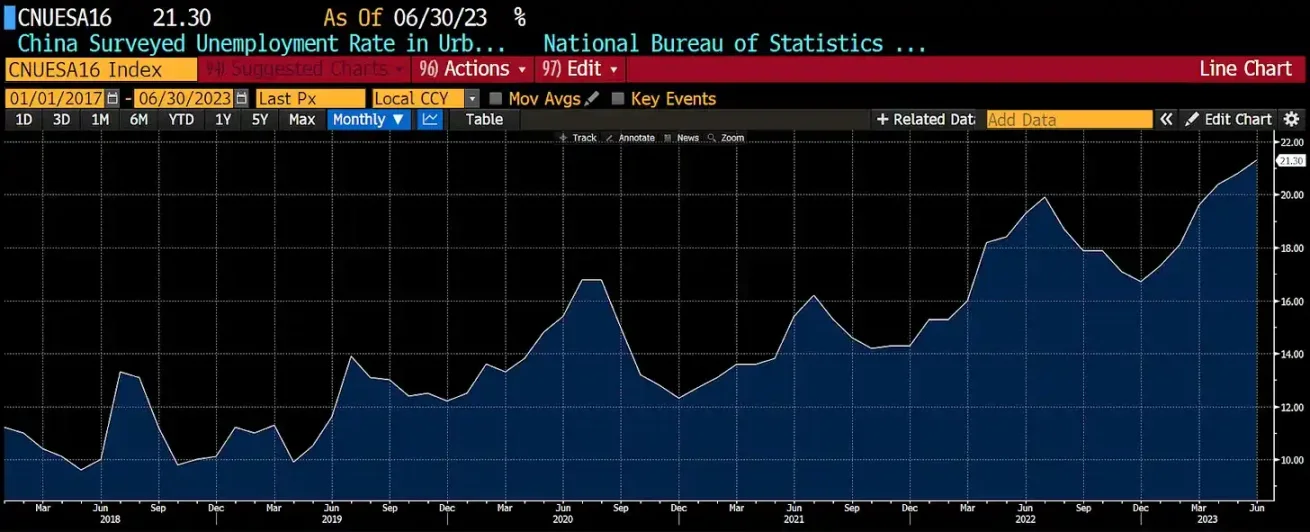

デフレによる過剰生産能力の解消により経済活動が縮小している現在、中国政府が直面している本当の問題は若者の大量失業である。中国は都市部の若者の失業率の高さを理由に、昨年6月にデータの公表を停止した。

異性への魅力に欠ける、高学歴で失業した家を持たない若い男性が多数存在すると、容易に不満が高まり、民衆蜂起を引き起こす潜在的な要因となる可能性がある。 CIAはこの状況に細心の注意を払っており、中国で「カラー革命」を引き起こすことを狙っているのかもしれない。これらの新卒の若者たちは、約束された繁栄の機会が得られないため、既存のシステムに不満を抱くようになる可能性があります。

もし中国が米国や欧州連合だったら、これらの若者は外国の戦争によって転用されるかもしれない。しかし、中国は伝統的に外国の大規模な軍事的冒険には熱心ではなかった。したがって、中国は量的緩和(QE)を通じて経済活動を回復し、一般の大学卒業生が雇用の機会を得ることができるように広範な通貨供給を増やす必要がある。

中国政府はこのことをよく認識しており、今夏から中国人民銀行(人民銀行)に対し、国債市場で公開市場操作を実施するためのツールを更新するよう指示し、人民銀行は流通市場での中国国債の売買を徐々に追加している。国債を武器庫に加えます。近年、市場の注目も高まっており、基軸通貨のプレースメント手法の充実・改善を進めています。過去の期間において、外国為替で資金を保有する方法は、基本通貨を受動的に投資することでした。 2014年以降、外貨発行残高は減少しており、当社は公開市場操作や中期融資制度などのツールを通じて基軸通貨に積極的に投資してきました。

中国国債の売買を金融政策ツールに組み込むことは、量的緩和の実施を意味するものではなく、基軸通貨注入の経路や流動性管理のツールとして機能することは注目に値する。中国国債の売買は他の手段と連携して適切な流動性環境を作り出すことになる。

中国の現在の金融政策スタンスと金融政策枠組みの将来の展開

量的緩和(QE)はインフレを引き起こすことが知られているため、最近では不快な言葉になっています。しかし、今年8月以降、中国人民銀行は地方国債の保有額を1兆5000億元から4兆6000億元に増やしており、政府債の買い入れを通じた2007年以来初の通貨注入となった。

デフレ脱却に十分な水準の財政出動を実現するには、地方国債や中央国債の大量発行が必要である。中国国債の利回りは歴史的に低い水準にあるものの、依然として本質的には厳しすぎる。通貨の価格をゼロに近づけ、供給を大幅に増加させる必要があるが、これは中国人民銀行による量的緩和によってのみ達成できる。

FRB、欧州中央銀行、日本銀行はいずれも、量的緩和の初期段階では小規模な国債購入からスタートしたが、最終的には大量の紙幣の増刷によってデフレの罠から抜け出した。中国と中国人民銀行も同じ道を歩むだろう。最初の介入は小規模なものになるだろうが、最終的には中国人民銀行は中国経済の規模を拡大するために数十兆元を印刷するだろう - これが中国政府の意図だ!

中国は量的緩和を開始しようとしているが、これは問題の半分しか解決しない。銀行はまた、高い名目GDP成長を促進するために融資を再開する必要がある。

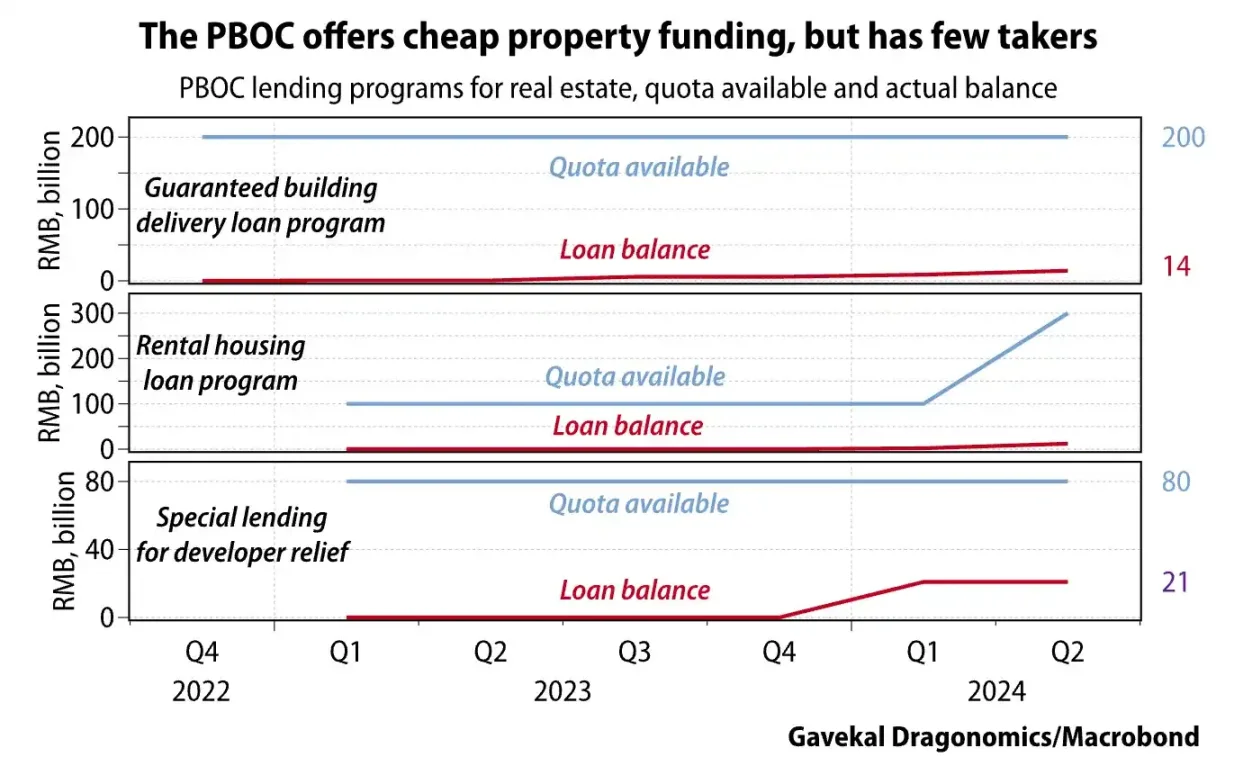

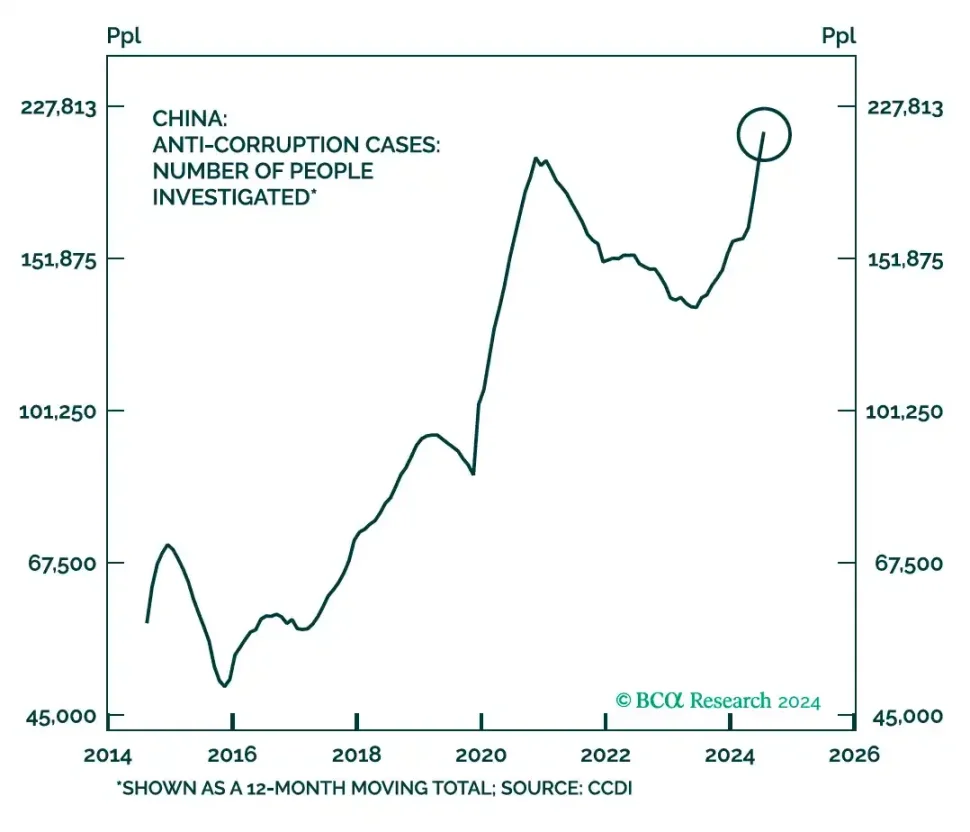

国有企業(SOE)銀行の上級管理職のインセンティブ構造に戻ると、彼らは多額の新規融資を発行することに消極的である。一部の融資は債務不履行になる可能性があり、数年後には汚職容疑で捜査される可能性があるため、中国政府が支援していることを明確に知る必要がある。

中国人民銀行(中央銀行)による最近の一連の金融政策措置は、銀行信用の拡大を促すシグナルを明らかにしており、中国政府は資金を借り入れて銀行システムに直接資本注入すると発表した。国有銀行は基本的に「左手」から「右手」に資金を移動させますが、これはある程度のジェスチャーにすぎません。この動きにより、中国政府は銀行幹部に対し、融資の増加が個人的なリスクを伴うものではないことを示している。

中国政府が汚職処罰を緩和する準備を進めていることを示すもう一つの兆候は、「三区別」政策の再開である。最近の党文書の中で、政治局は党員に対し、経済改善のために下級官僚が下した不適切な決定を容認すると述べた。政府トップのリスクに対する個人責任を軽減することで、当局者は融資を開始し、経済を活性化するために必要な信用を提供できるようになる。

中国の銀行部門の財務指標、特に不良債権(NPL)に関するデータはいくぶん歪んでいるように見える。国際決済銀行(BIS)の統計によると、不動産危機後の銀行システムの不良債権比率は平均して約22%に達した。中国の銀行が報告した不良債権はわずか2%だ。中国銀行は本当に特別なのでしょうか?

そうではないと思います。中国の銀行が通常、政府が直接支援するプロジェクトにのみ融資を行うのはこのためです。暗号通貨の比喩を使用するには、主に FTX、Three Arrows Capital、BlockFi、Genesis、Voyager などの企業に融資している銀行を想像してください。この銀行が最低の不良債権比率を報告したとしたら、あなたはそれを信じますか?したがって、銀行セクターを復活させるために、中国政府は株式注入を通じて銀行のバランスシートを修復する必要がある。

中国政府が信用発行を緩和する用意があることを示唆するもう一つの政策は、最近の政府規制により、金融サービス従事者に対する報酬総額の上限が州にあるかどうかにかかわらず、42万ドルに制限されているというものだ。所有銀行またはプライベートバンキングの仕事。米国が銀行を救済したとき、そのような制限は設けられなかったが、JPモルガン・チェースの最高経営責任者(CEO)ジェイミー・ダイモンは、2009年に銀行が救済された後も1,760万ドルの収入を得ていた。

中国政府は、特に政府が基本的にすべての融資を支援する場合、信用拡大が銀行システムにとって非常に有益であることを知っている。同時に、彼らは富が滴り落ちないことを知っており、それが一般人の怒りを引き起こす可能性がある。中国政府が最も望んでいないのは、上海の南京路で行われる「ウォール街占拠」と同様の「金持ちを食う」運動であり、これは中国政府の共同繁栄政策とも一致する。

中国政府は市場をほのめかし、金銭的な「化学療法」を注入しているのだから、ただ耳を傾ける必要がある。多くのアナリストが副作用として挙げているのは、対ドルでの人民元安だ。

人民元

ラッセル・ネイピアは、中国は前節で述べた通貨「化学療法」の準備ができていると主張する素晴らしい記事を書き、中国はマネーサプライの急激な増加による人民元安を容認すると主張した。資本流出を引き起こす可能性があるため、中国政府が大幅な人民元安を容認するかどうかは分からない。ただし、人民元が対ドルで大幅に下落するとは考えていないため、この予測は検証されない。

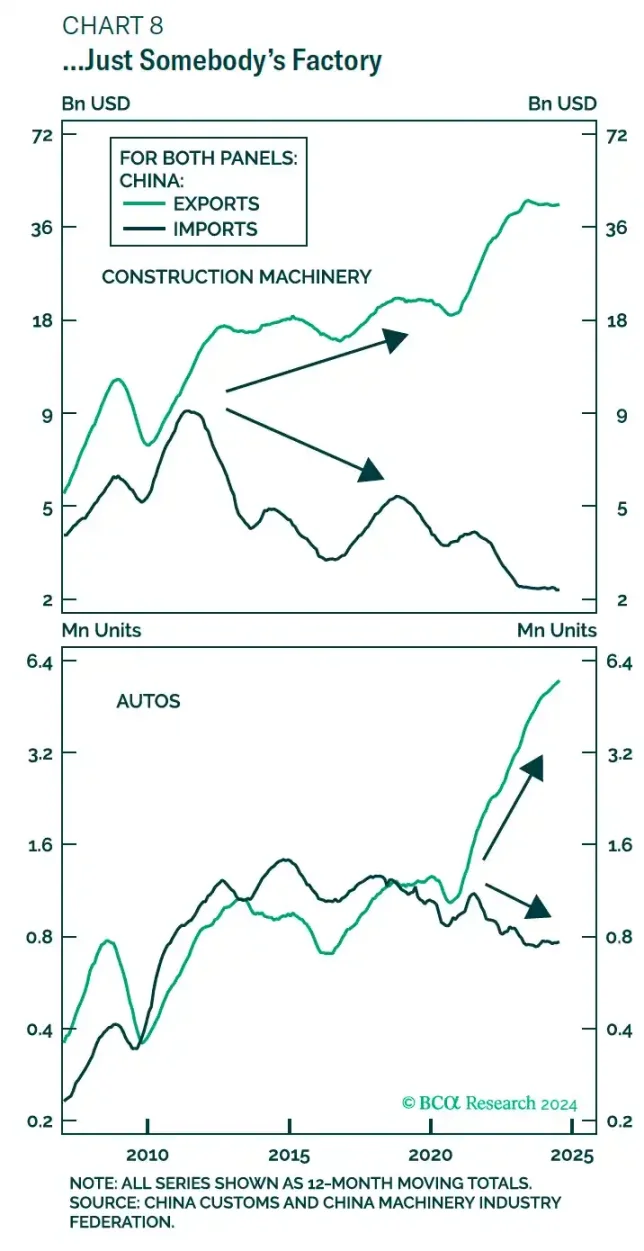

周知のとおり、中国は世界の生産工場であり、そのため中国の貿易黒字は過去最高を記録し続けている。しかし、データを詳細に分析すると、中国の貿易黒字(輸出から輸入を差し引いた額)の増加の理由は、輸出の増加ではなく、経済の輸入依存度の低下であることがわかります。より多くの輸入品を人民元で支払うことができます。

私の仮説を説明するために、中国の月間輸出総額が 100 米ドル、輸入総額が 50 米ドル、つまり貿易黒字が 50 米ドルであると仮定します。現在、中国の輸出経済は輸入依存度が低くなっている。たとえば、中国は以前は自動車を製造するための部品を海外から輸入していたが、現在はそのほとんどを国内で生産している。これにより、輸出される商品の数は増えなかったにもかかわらず、貿易黒字が増加することができました。

上のグラフは、中国がどのようにして建設機械や自動車の輸出を増やしている一方で、輸入品が減少しているかを示しています。

中国に不足している主な商品はエネルギーだが、中国は現在(ドルではなく)人民元を使ってサウジアラビアやロシアなどの国々から商品を購入することができる。

2022年2月にウクライナ戦争が勃発すると、西側諸国はロシアのドルとユーロ準備金を凍結し、制裁を課した。それまで中国は交易条件を支配することができなかった。しかし現在、ロシアは中国の要求に応じて人民元で支払い、中国に割引価格でエネルギーを供給するしかない。

中国が経済成長を促進するために国内の人民元供給を増やすと、インフレが上昇するだろう。しかし、中国は国内で製品を生産する割合が高く、エネルギー支払いのより多くの部分が人民元で決済されるため、インフレ上昇によっても人民元の対ドル相場が過去ほど大幅に下落することはない。

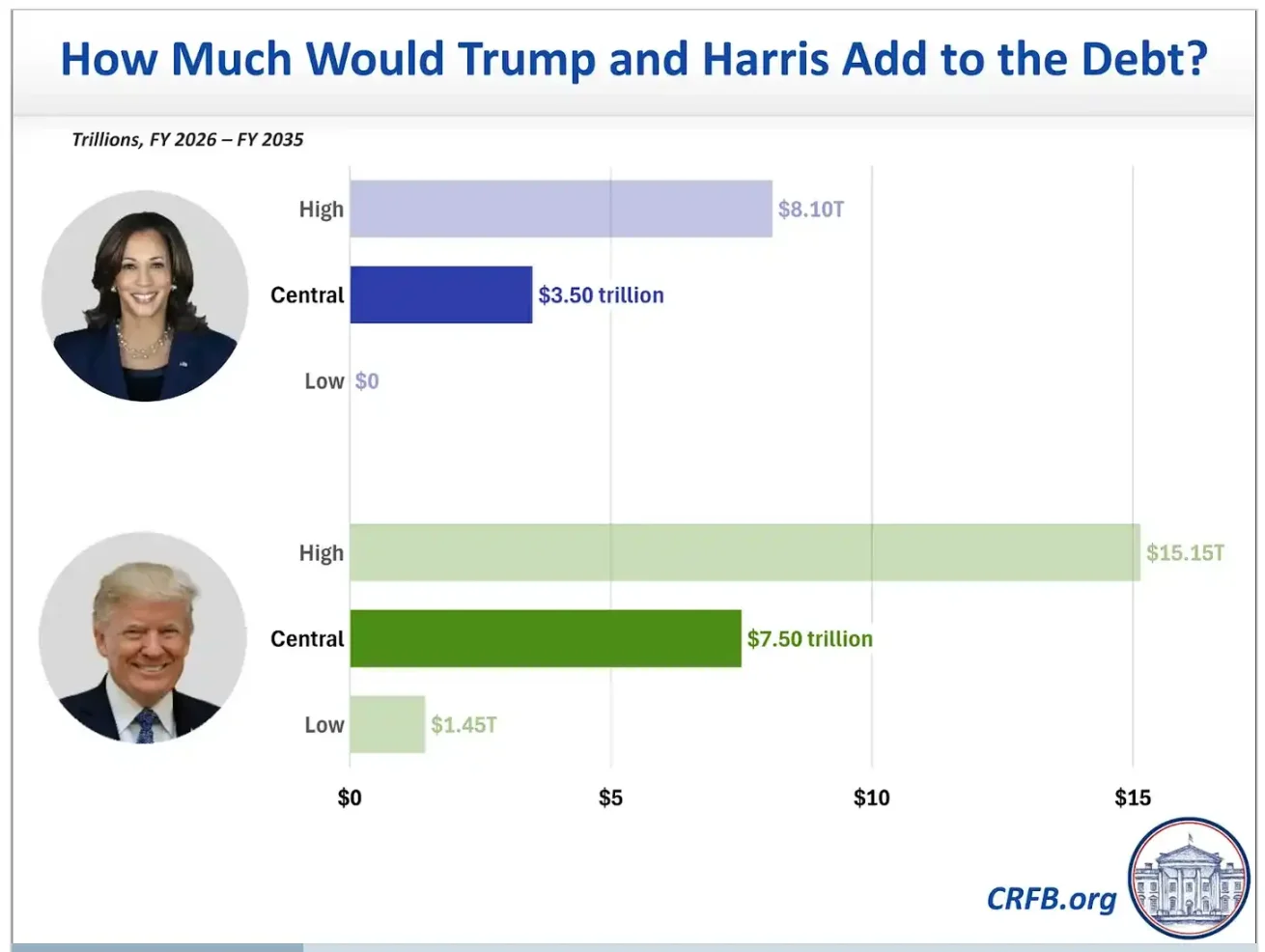

人民元が大幅に下落しない最後の理由は、中国のリフレ政策と歩調を合わせて、米国が選挙結果に関係なく「ドル安」産業政策を推進するためである。トランプ氏とハリス氏は互いの違いを強調しようとしているが、本質的には両者とも紙幣を刷り、米国の主要産業部門に資本を注入することで経済を刺激するつもりだ。

トランプ氏が勝つかハリス氏が勝つかに関係なく、米国は今後数年間で市場に数兆ドルの法定通貨供給を注入することになるが、これは間違いなく米ドルの構造的な下落につながるだろう。

中国にとって、リフレ政策の実施によるマイナスの金融効果は直接的には明らかではないかもしれない。すべての兆候は、中国が大量の人民元を印刷する準備をしていることを示している。しかし、信用が生み出した成長を背景に、一般の人々は実体経済が大幅に強化されているとは見ていないかもしれない。こうした人々にとって、おそらくビットコインは「解毒剤」となるだろう。

レッツゴービットコイン - レッツゴービットコイン

中国人は適応力と革新的な精神で知られており、資産価格のインフレによって人民元が下落することを許しません。沿岸部の都市に住む中高所得層にとってビットコインは馴染みがあり、取引所はビットコインと人民元の公的取引ペアを提供することを禁止されているが、中国ではビットコインと仮想通貨の市場は繁栄し続けている。

現在、中国の仮想通貨市場は再びピアツーピア (P2P) 取引モデルに戻りました。初期の頃、中国の 3 つの主要な取引所 (OKCoin、Huobi、BTC China) の全盛期には、ユーザーは多くの場合、ピアツーピア (P2P) 取引モデルに戻りました。複雑な方法で人民元を取引に送金します。現在、中国は再び活発なP2P市場を持っていると噂されており、Binance、OKX、Bybitなどのアジアの主要なスポット取引所が中国本土で大規模な事業を行っています。この取引所には、地元のトレーダーが仮想通貨取引で相互に支援できるようにする P2P 情報掲示板があります。つまり、意欲の高い中国人は比較的簡単に人民元を仮想通貨に交換できるということだ。

中国政府がビットコイン/人民元の取引ペアを閉鎖した理由は、ビットコインが通貨切り下げの「警告サイレン」となり、投資家が価値を保存するために株や不動産ではなくビットコインを選択することを防ぐためかもしれない。中国政府はビットコインを完全に禁止することはできず、中国では仮想通貨の保有も完全に禁止されていないが、中国政府はビットコインを目立たないようにすることを望んでいる。したがって、統計を通じてビットコインエコシステムへの人民元の流れを直接追跡することはできず、唯一の手がかりは市場の動きからのフィードバックである可能性があります。

香港に上場されているビットコインETFも、上海・香港ストックコネクトを通じて香港市場に流入する資金が国内株や不動産の購入には使われないため、中国本土は香港の購入を禁止している。コングビットコインETF。したがって、たとえこれらのETFを発行する企業が香港の地下鉄の駅に高額な広告を掲載したとしても、本土の投資家がビットコインを簡単に利用できるようにすることはできない。

私はビットコインへの人民元の流入を直接追跡するツールやビットコイン/人民元の価格を調べる手段を持っていないが、中央銀行のバランスシート拡大を背景に株式と不動産は一般的にアンダーパフォームしていると確信している。

上のチャートは、ビットコイン(白)、金(黄色)、S&P 500(緑)、およびケース・シラー米国住宅価格指数(マゼンタ)のパフォーマンスを、連邦準備制度理事会のバランスシートと比較して示しています。すべて初期値です。 100に設定します。ビットコインは他のリスク資産を非常に強力にアウトパフォームしているため、チャートの右側にある他の資産のリターン曲線を区別することは不可能です。

前にも言いましたが、これは私のお気に入りのチャートです。他の主要なリスク資産クラスは、ビットコインほど通貨の切り下げに対して十分に保護されています。投資家は本能的にこのことを認識しているため、貯蓄の購買力を守る方法を考えるとき、ビットコインは運命のようにあなたに直面するでしょう。クウィサッツ・ハデラックは考慮すべきものです。

市場が将来をすぐに認識してビットコインをすぐに押し上げるだろうと考えていた人たちにとっては、私はあなたを失望させなければなりません。中国人民銀行の量的緩和(QE)政策と信用の伸びが再び加速するには時間がかかるだろう。化学療法は「患者」を消費し、プロセスを必要とします。初期段階では、私が予想していた通り、中国人の貯蓄者たちは売られすぎた国内株や大幅に値引きされたアパートを購入していた。この政策は現時点では明らかではないかもしれませんが、時間をかけて進めれば、最終的にはその影響を無視できなくなるでしょう。

景気刺激策の規模と強さに関する経済学者の現在の悲観的な見方は、投資家に絶好の購入機会を与えており、沿岸地域に住む裕福な投資家がどんな価格でもビットコインを購入することを決定した場合、価格の上昇ボラティリティが思い出されることになるだろう。その時、中国人民銀行は突然人民元の切り下げを実施し、ビットコインの価格は3か月足らずで135米ドルから600米ドルに上昇し、5倍近くの上昇を達成した。