最近、強気相場の繁栄期を経験した後、暗号資産市場では流動性の低下と投資家のリスク選好の変化の兆候が見られ始めています。オンチェーンデータとデリバティブ市場の主要指標はどちらも、市場がボラティリティが高く投機的な状態から、より慎重で流動性の低い段階に移行していることを示唆しています。ビットコインとイーサリアムのオンチェーン活動では、ホットサプライの大幅な減少と取引所への流入の顕著な減少が見られます。

現在の市場は転換点にあるのでしょうか?雄牛は後退しているのか、それとも終わりを迎えているのか?流動性が縮小し、リスク選好度が絶えず変化する中で、投資家はどのようにしてチャンスをつかむことができるのでしょうか?この記事は、ビットコインとイーサリアムのオンチェーン活動、取引所の資金フロー、市場動向データに基づいて現在の市場環境を分析することを目的としています。

全体的な流動性の引き締めと市場活動の低下

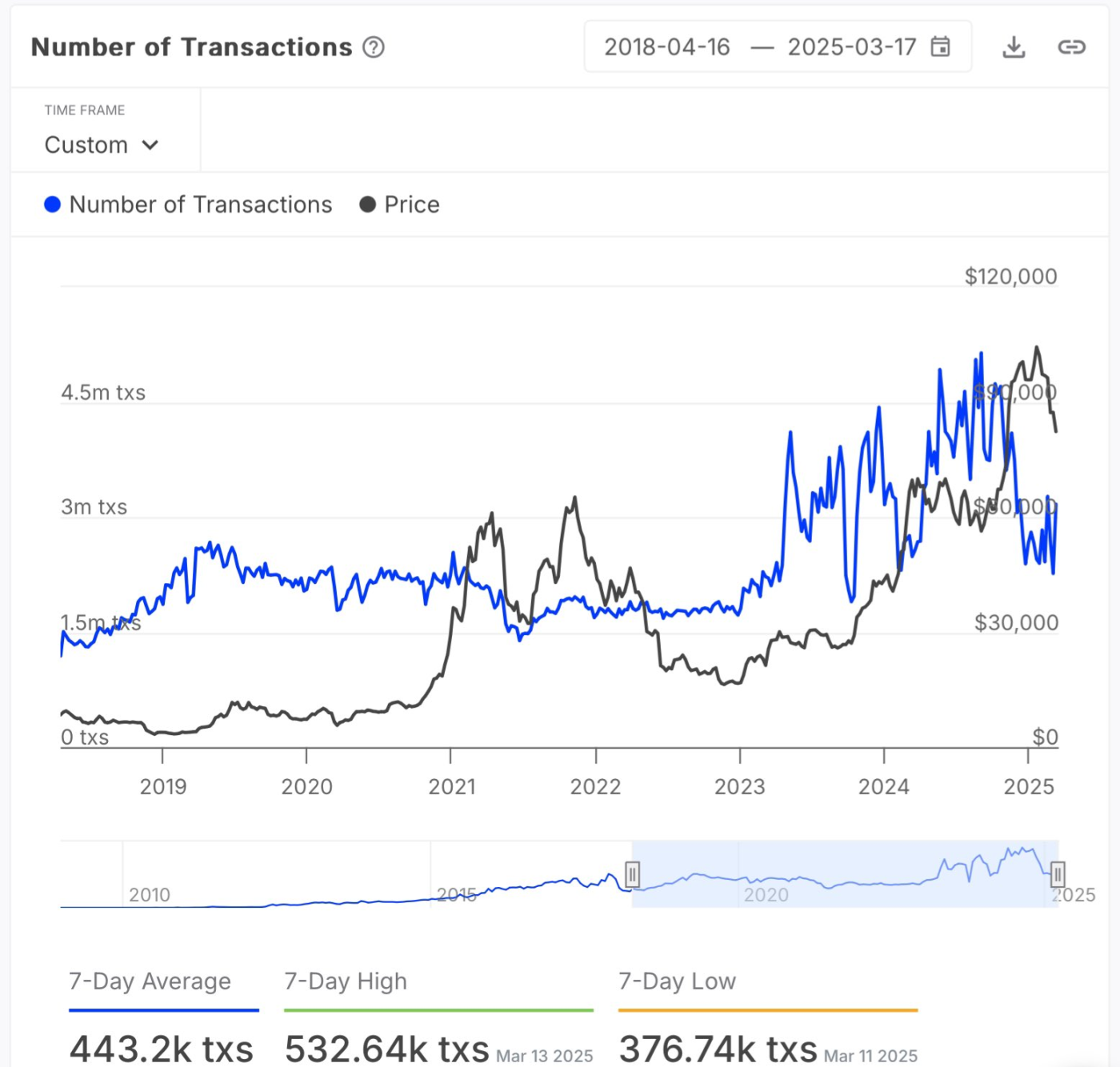

グラスノードのデータによると、ビットコインのオンチェーン活動は数か月ぶりの水準まで落ち込み、取引数も著しく減少している。これは、ボラティリティが高かった期間の後の調整を示唆する現象であることが多い。ビットコインの「ホットサプライ」は、市場のアクティブ資本、つまり1週間未満で保有されるビットコインの容量を測定・定量化する指標です。この指標は過去3か月で5.9%から2.8%に低下し、50%以上の低下を示しています。これは流動性収縮の現象をさらに裏付けるものです。

オンチェーン取引の数だけから判断すると、ビットコインのオンチェーン活動も数か月ぶりのレベルまで低下しており、市場が冷却期に入ったか、短期的な関心が低下したことを示しています。取引件数の減少は投機活動の減少も示しているようだ。長期保有者が売却せず、新規資金の流入が限られている場合、市場は蓄積段階に入る可能性があります。

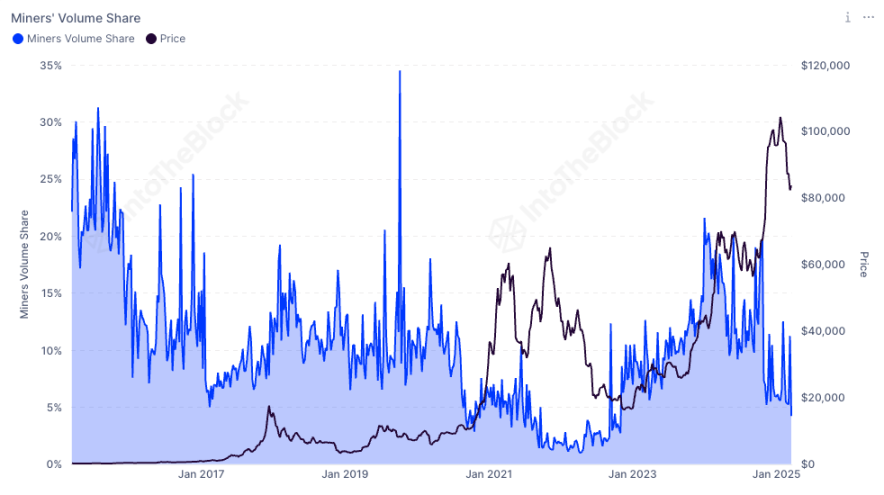

一方、ビットコインマイナーのオンチェーン取引量全体のシェアは4.23%に低下し、2022年11月以来の最低水準となった。このデータは、オンチェーン取引活動へのマイナーの参加が大幅に減少したことを反映しています。取引シェアが低いということは、マイナーがコインの売却行動を減らし、市場の変動に対処するためにコインを保有する傾向が強くなり、マイナーの売却によって引き起こされる市場の売却圧力が軽減されていることを示している可能性があります。

マイナーの取引量の相対的な減少は、市場の他の参加者(長期保有者や機関投資家など)がより積極的になり、全体的なオンチェーン取引構造が変化したことを意味する可能性もあります。市場環境の変化とマイニング収益の減少を背景に、マイナーは戦略を調整し、頻繁なオンチェーン取引を減らし、収益構造を最適化するためにリソースを集中させている可能性があります。

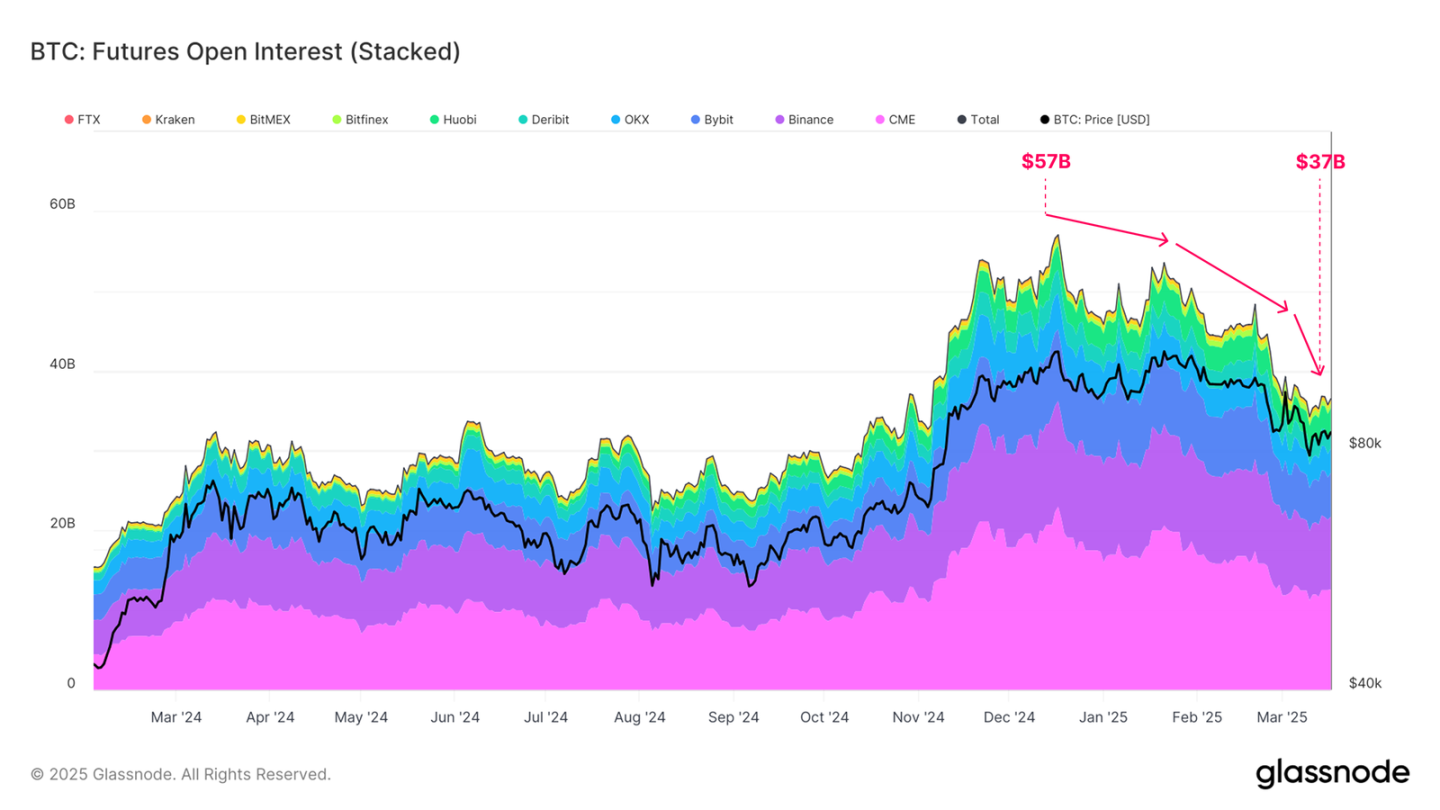

先物市場では、総未決済建玉が最高値の 570 億ドルから 370 億ドルに減少し、約 35% の減少となりました。これは、市場におけるヘッジおよび投機活動が大幅に減少したことを示しています。

同時に、2024年に米国スポットETFが発売されて以降、機関投資家は現金裁定取引(ETFロング+先物ショート)を通じて上昇相場で裁定利益を獲得している。しかし、市場の信頼が弱まり、ロングサイドの裁定取引が解消されるにつれて、裁定取引は徐々に撤回され、ETFからの資金流出につながり、スポット市場にさらなる下押し圧力がかかりました。

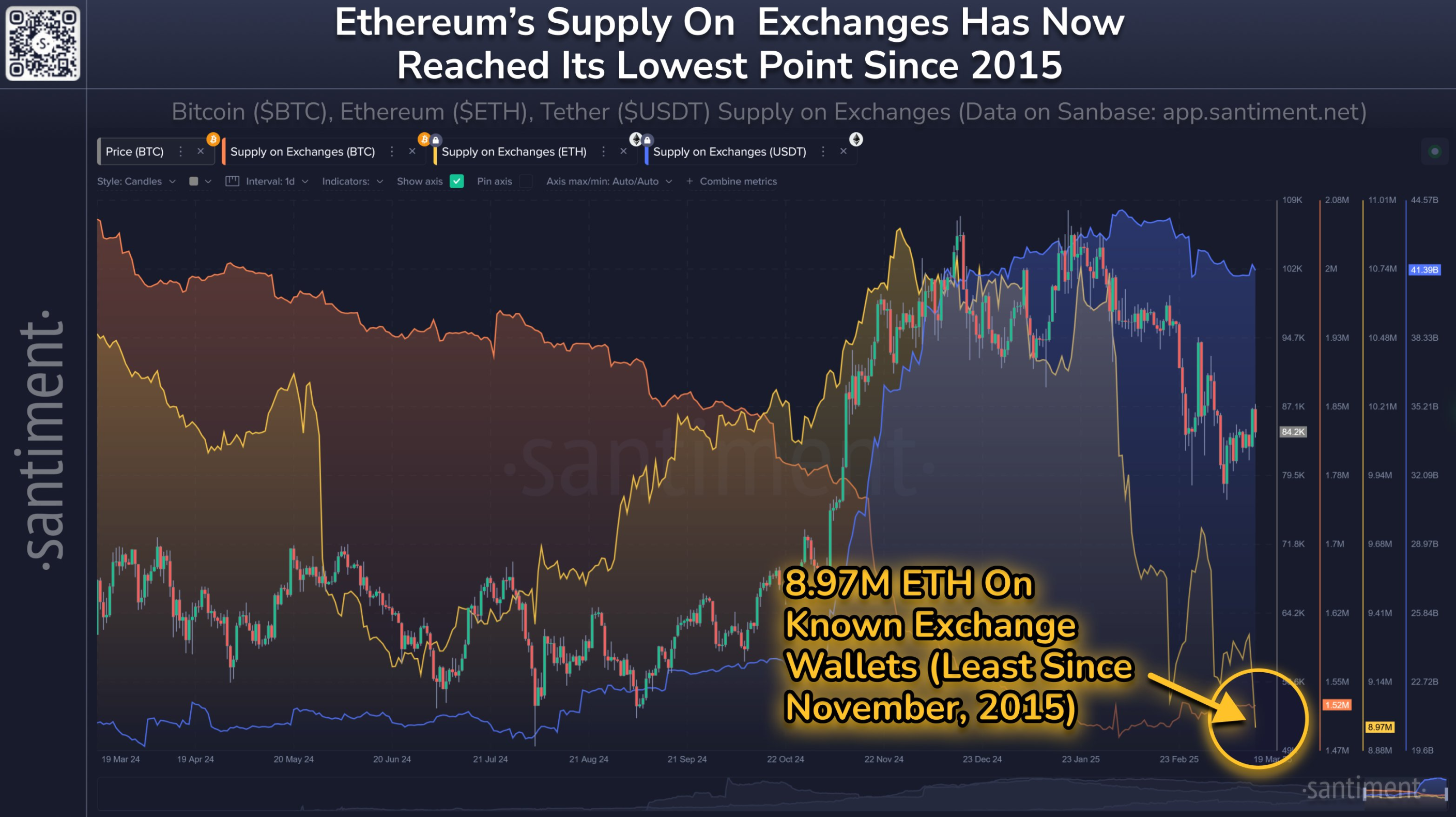

イーサリアム取引所の供給が10年ぶりの最低水準に

暗号資産市場分析会社サンティメントのデータによると、DeFiプロトコルとステーキング製品の魅力により、取引所で入手可能なETHの供給量は897万(現在の価格で178億ドルに相当、イーサリアムの現在の時価総額の7.5%未満)に減少し、ほぼ10年ぶりの最低水準となった(以前の最低は2015年11月)。わずか7週間前と比較すると、取引所のETHは16.4%減少しています。

イーサリアム取引所の供給量は約10年ぶりの最低水準に落ち込み、市場流動性が大幅に逼迫していることを示している。取引所の供給量が少ないということは、市場で販売できる ETH が少なくなり、潜在的な売り圧力が減ることを意味しますが、価格が大規模な取引の影響を受けやすくなり、ボラティリティが高まります。

しかし、現状では、為替供給の減少は資産のロックイン効果が高まっていることを示しているものの、全体的な市場環境と複数の要因が依然として価格に下押し圧力をかけています。現在のマクロ経済環境の不確実性、市場のリスク選好の変化、一部の機関からの資金引き出しはすべて、市場流動性のさらなる逼迫につながっています。

同時に、DeFi 分野の変動と競合するパブリック チェーンの開発も、イーサリアムの市場期待にマイナスの影響を与えています。このような背景から、取引所の供給減少により潜在的な売り圧力は減少するものの、全体的な市場センチメントと不利な外部環境により、依然として価格は下落しています。

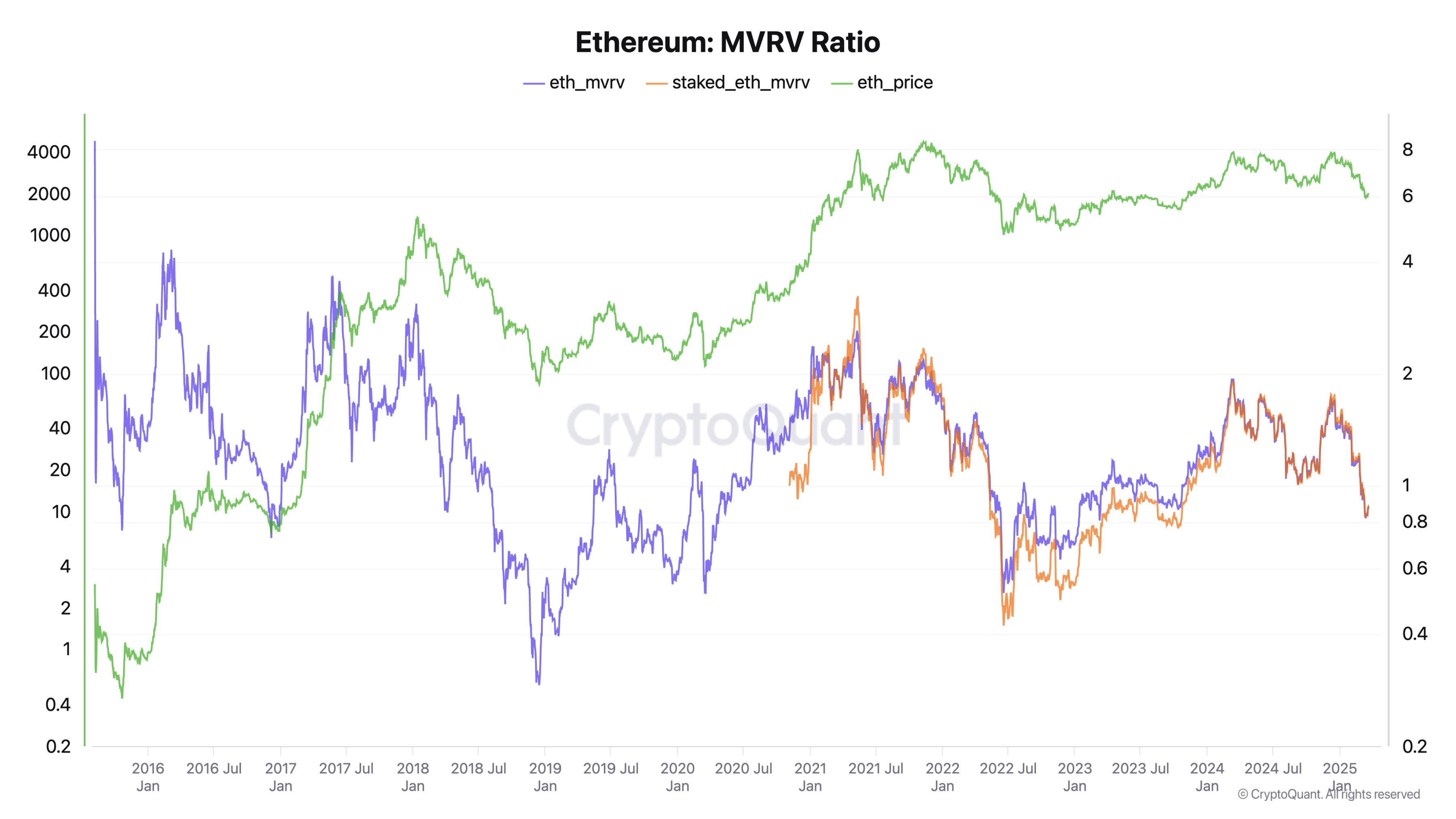

IntoTheBlock のデータによると、現在の状況を検出する指標を使用すると、ETH の MVRV (時価総額と実現価値の比率) は現在 0.8 程度まで低下しています。このレベルはイーサリアムの歴史では一般的ではなく、通常は弱気相場で発生します。

MVRV は通常、トークンの市場価値と実現価値の関係を比較するために使用され、市場におけるトークンの需要と供給の関係を反映し、トークンの現在の市場価格がどの程度過小評価されているか、または過大評価されているかを監視します。また、現在の市場でこのコインの最高値または最安値を見つけるのにも使用されます。

まとめ

歴史を振り返ると、ビットコインは2023年10月に上昇の波を迎える前に段階的な調整を経験しました。市場が同様のパターンを繰り返すかどうかはまだ分からない。CryptoQuantの創設者兼CEOであるKi Young Ju氏など一部のアナリストは、強気相場サイクルは短期的には終わりを迎え、今後6~12か月間は価格は弱気または横ばい傾向を示す可能性が高いと分析している。

しかし、最近、米連邦準備制度理事会(FRB)が金融緩和のシグナルを発しており、市場では量的引き締めの終了と量的緩和の再開の可能性に対する期待が高まっており、流動性もいくらか導入されている。 BitMEXの共同創業者アーサー・ヘイズ氏は、「パウエル氏は約束を果たし、量的引き締め(QT)は4月1日に基本的に終了した。次に、市場を本当に強気相場に押し上げたいのであれば、補完的レバレッジ比率(SLR)免除政策を復活させるか、量的緩和(QE)を再開する必要がある。7万7000ドルがビットコインの底値かもしれないが、ジェイ(パウエル氏)が完全にトランプ陣営に転向する前に、株式市場はさらにいくつかのショックを経験する必要があるかもしれない。だから、誰もが柔軟に対応し、手元に現金を用意しておくべきだ」とツイートした。

このような環境では、市場の底値とその後の反転は依然として変動が大きく、投資家は市場全体の流動性、オンチェーンの資本フロー、機関投資家の行動のさらなる変化に細心の注意を払う必要があります。たとえば、IntoTheBlock は、ビットコインのクジラの残高が過去 1 年間減少し続けているものの、3 月のデータでは反転の可能性があることを示唆していると監視しています。現在、クジラの保有量は今月初めと比べて約62,000BTC増加しており、再蓄積の兆候を示している。

全体的に、現在の市場は、高リスク、高ボラティリティの強気相場から、流動性が低くリスクを回避する状況への調整期を迎えています。短期的には、市場心理は悲観的になりがちです。不十分な資本流入と裁定取引の解消は、価格に下押し圧力をかけ続けるでしょう。しかし、長期保有者の安定と一部のクジラの再蓄積は、将来的には市場に必要なサポートを提供する可能性があります。