原標題: Revisiting Aggregation Theory

作者:Joel John

編譯:Kxp,BlockBeats

一年前,我們撰文討論了Web3 時代的聚合理論。在Web 2.0 時代,聚合器受益於降低的分發成本並彙集了眾多服務提供商。亞馬遜、優步和抖音這樣的平台依靠數以百計的供應商、創作者或駕駛員為用戶提供的服務或價值而收益頗豐。同時,用戶也獲得了無盡的選擇。對於創作者來說,規模才是關鍵。我之所以選擇在推特上發推文而不是Lens,是因為我的粉絲都主要集中在推特上。

在Web 3.0 中,聚合器主要依賴於驗證和信任成本的降低。如果你使用了正確的合約地址,那麼你就不用擔心在Uniswap 上兌換到假的USDC。像Blur 這樣的市場平台無需花費資源來驗證平台上交易的每個NFT 是否真實,因為網絡本身承擔了這部分成本。

Web3 中的聚合器可以通過檢查鏈上數據更輕鬆地查看資產價格或找到它們的列表位置。在過去的一年裡,大多數聚合器都致力於整合鏈上數據集,並使其易於用戶使用。這些數據可能與價格、收益、NFT 或資產橋接途徑有關。

當時的假設是,那些作為聚合器接口快速擴張的公司將建立壟斷地位。我當時特別提到了Nansen、Gem 和Zerion 作為例子。然而,諷刺的是,回顧過去的一年,我的假設並不准確——這也是我今天想探討的事情。

武器化Token

不要誤會我的意思。 Gem 幾個月後被OpenSea 收購。 Nansen 融資7500 萬美元,Zerion 則在10 月進行了1200 萬美元的融資。因此,從投資者的角度來看,我的假設是正確的。這些產品各自在其領域都是佼佼者,但促使我撰寫這篇文章的是,我預測的相對壟斷地位並未實現。相反,它們在過去的一年裡都面臨了競爭對手的湧現。這在新興領域是一個理想的特徵。

那麼,在過去的幾年裡發生了什麼呢?正如我在《版稅之爭》中所寫的,Gem(以及OpenSea)的相對壟斷地位在Blur 進入市場後受到了威脅。同樣,Arkham Intelligence 結合了令人興奮的用戶界面、可能的Token 發行以及通過推薦獎勵Token 的巧妙營銷策略來與Nansen 競爭。 Zerion 可能感到相對安逸,但Uniswap 的新錢包發布可能會侵蝕它們的市場份額。

你看到這裡的趨勢了嗎?過去沒有Token、靠股權投資者支持穩步增長的聚合器現在正面臨著發放Token 的公司帶來的風險。隨著我們深入熊市,這種「社區所有權」的概念將變得越來越重要,因為堅守陣地的有限消費者希望最大限度地利用他們的每一美元。此外,使用平台獲得獎勵而不是支付費用使用它還具有新穎性。

因此,一方面,長期以來現金流正面的公司將看到收入下降;另一方面,他們將看到用戶湧向競爭對手。這種情況可持續嗎?絕對不可能,以下是它的運作方式:

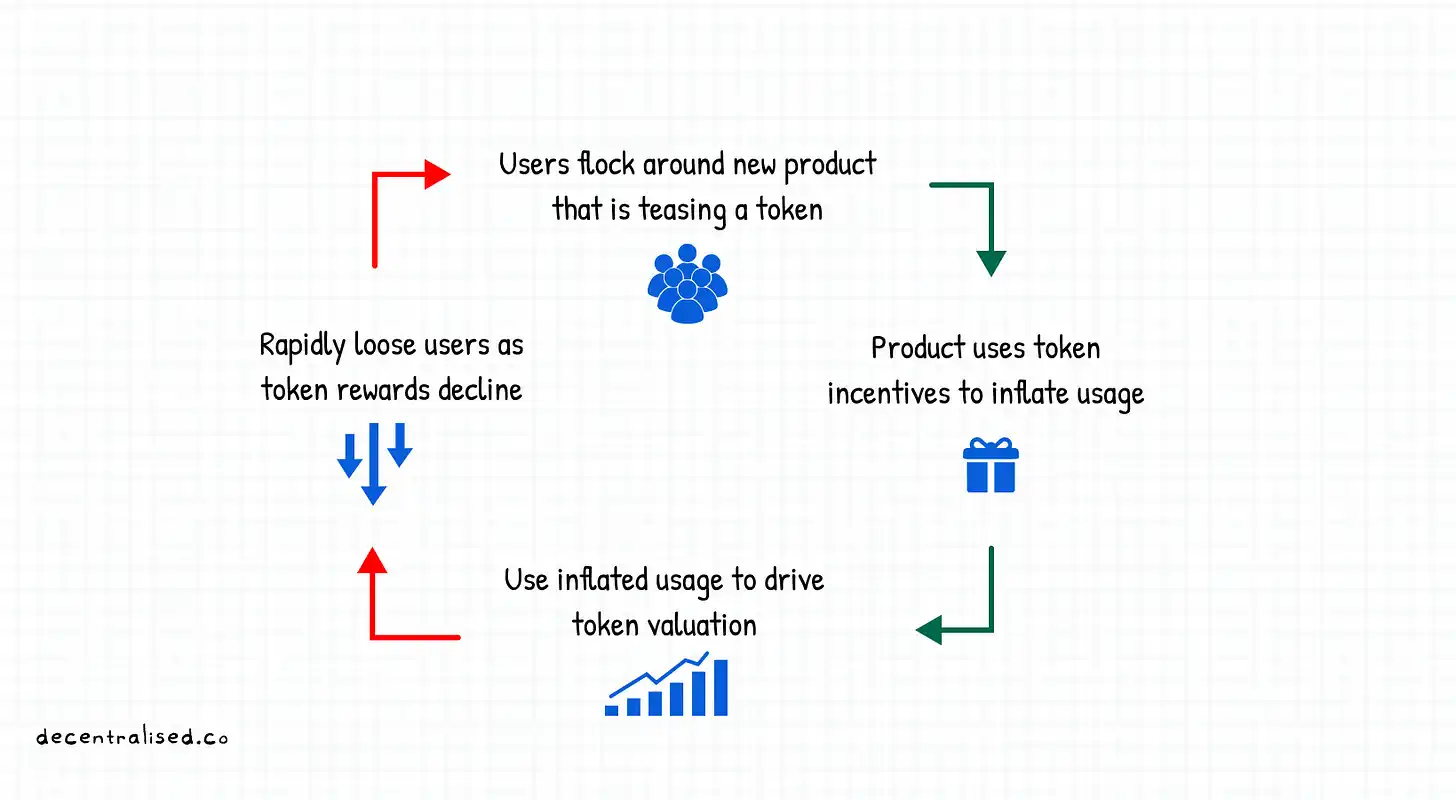

公司推出一款暗示Token 的產品,如果發布與推薦計劃相關聯,那就更好了。比如Arkham Intelligence 向訪問他們的平台的用戶提供Token,而考慮到空投的可能性,越來越多的用戶會花費時間在這個產品上。這是一種特性,而非缺陷。

這是一種令人難以置信的方法來對產品進行壓力測試、降低客戶獲取成本並在產品中引導網絡效應。挑戰在於用戶的留存率,一旦Token 獎勵不再提供,用戶通常會轉向其他產品。因此,大多數「暗示」Token 的開發者並不知道他們的用戶基數有多大。

下面這個人總結了當今加密領域普通人的哲學基礎,很好地總結了驅動我們世界的自利行為:

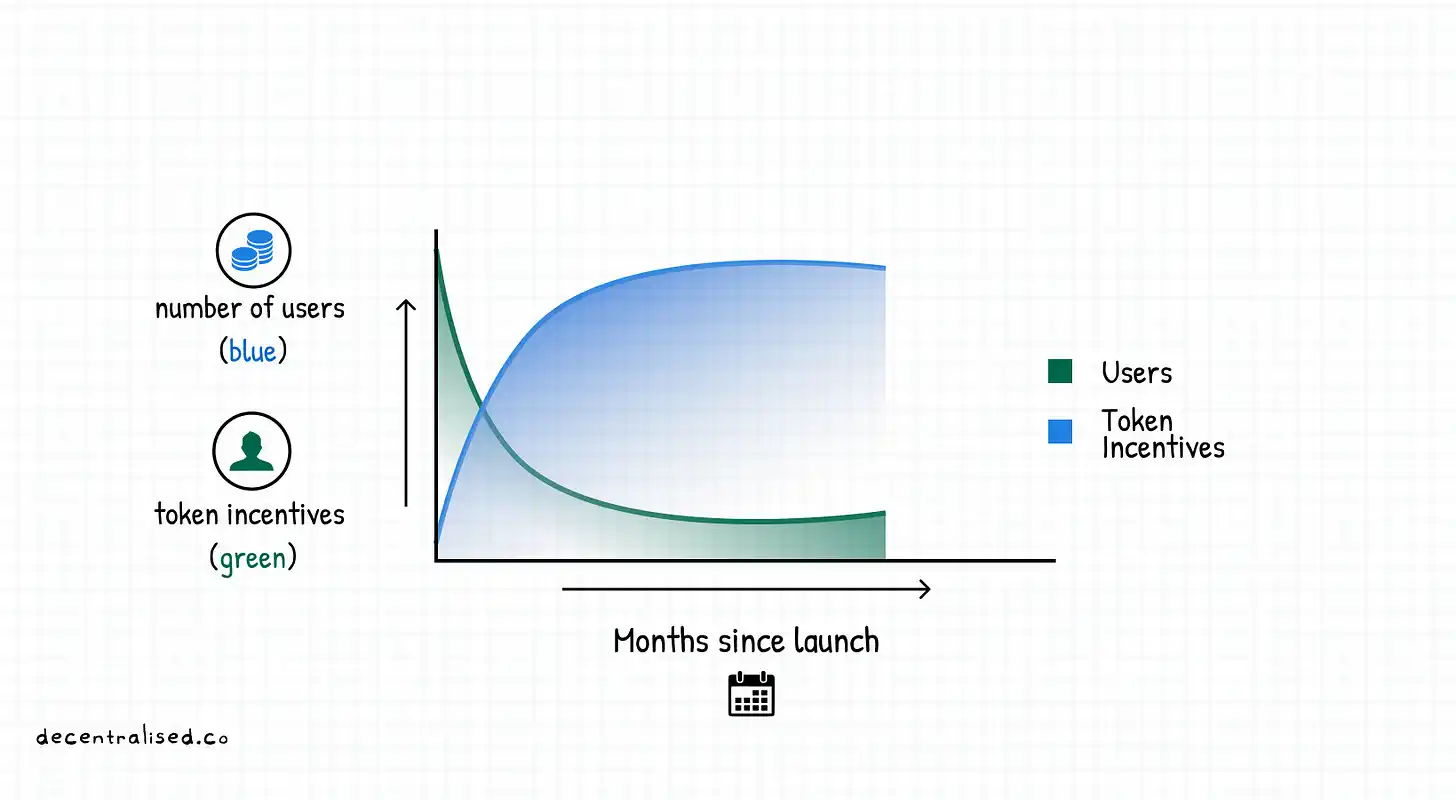

值得注意的是,過去有一個歷史趨勢,即用戶放棄Token 發布項目轉向現有項目。此處的陷阱在於,創始人(可能)認為通過Token 激勵獲取的用戶具有黏性。在理想條件下,Token 激勵與產品用戶之間的關係圖應如下圖所示:

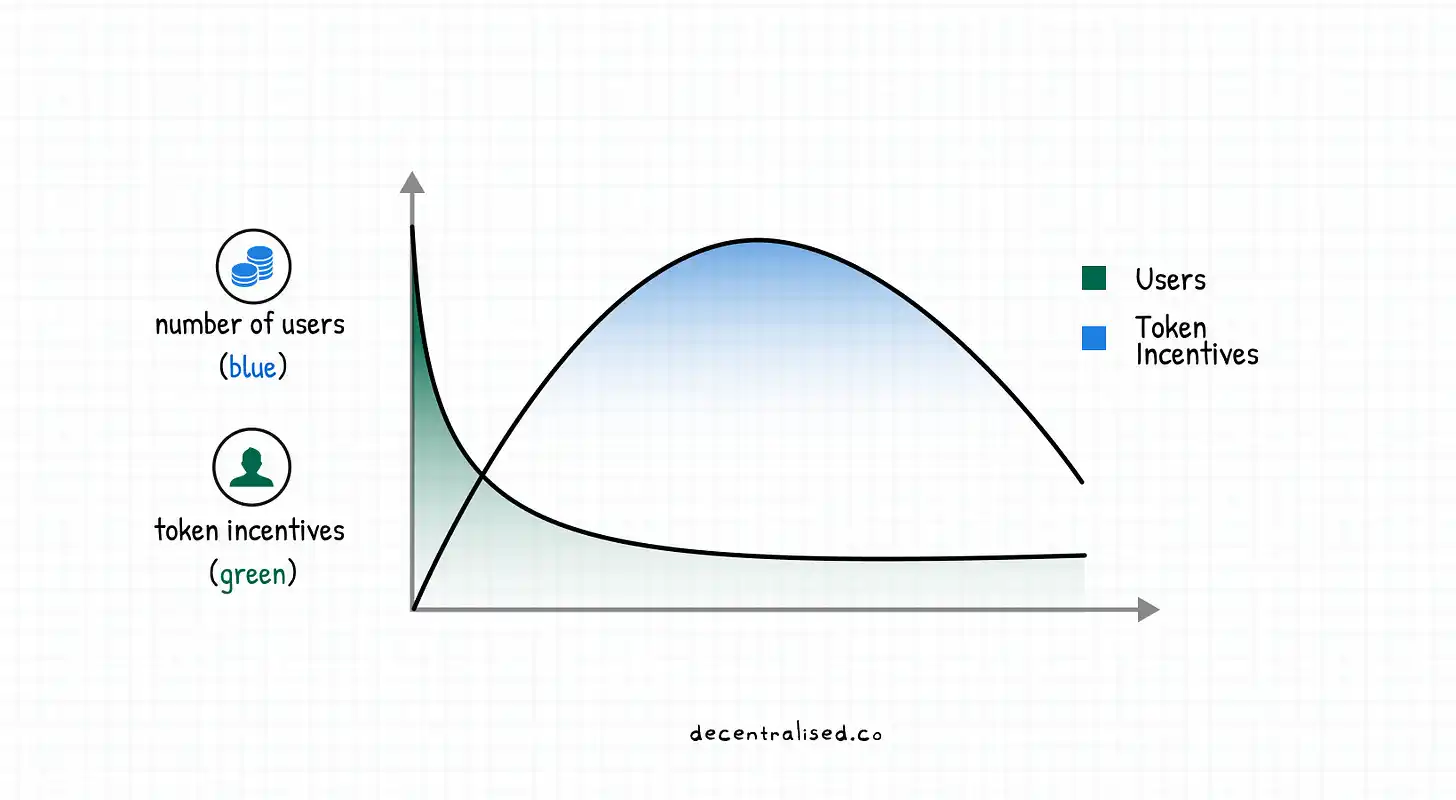

但現實情況是,隨著Token 激勵的減少,最初湧入的用戶幾乎完全放棄了項目。他們沒有理由在失去最初吸引他們的激勵後繼續為產品做貢獻。這種現像在過去兩年裡困擾著DeFi 和P2E。

積累Token 並持有的用戶成為了新的「社區」成員,他們想知道資產價格何時會大幅上漲,以便他們退出。

我最初的論點是將多個產品的功能集簡單地集中到一個界面上,使用區塊鏈作為基礎設施的骨幹,作為持久的護城河,這很可能是錯誤的。我想知道為什麼具有相對優勢的領導者會在Web3 中被其他公司取代。 Binance 推翻了Coinbase,而他們又面臨著FTX 的競爭。 OpenSea 看到了來自Blur 的競爭。 Sky Mavis 是Axie Infinity 的製造商,隨著Illuvium 等新進入者進入市場,它可能會面臨熱度。為什麼Web3 的用戶會隨著時間的推移而離開?要怎樣才能留住一個用戶足夠長的時間?

在Web3 時代,當每個人都可以發布一個內嵌Token 的版本時,什麼可以成為一種護城河?我一直在思考這個問題,因為我們生活在一個敘事轉換的市場中,每個季度都有一個新的「熱門」事物。這就是為什麼我關注的風險投資家會在一夜之間從遠程工作專家變成處理台灣地緣政治緊張局勢的專家。

當然,如果你只是在資產之間進行交易(順便說一句,這是大多數加密領域人士的「用例」),這種做法是可行的。但是,如果你想建立一個隨著時間推移而增長的資產基礎(如穀歌或蘋果的股權),在資產之間輪換可能是一個糟糕的主意。

這也適用於顧問如何改變他們的LinkedIn 簡歷

你最終希望花費時間、金錢或精力的投入能夠在不需要積極管理的情況下增長。而唯一能夠實現這一點的方法在於產品做到這兩件事情:首先,保留他們已經擁有的用戶;其次,積極擴展,以防止競爭對其市場份額的侵蝕。那麼,怎麼做才能實現這一點呢? (當人們開始考慮護城河和用戶留存時,你就知道這是一個熊市了)

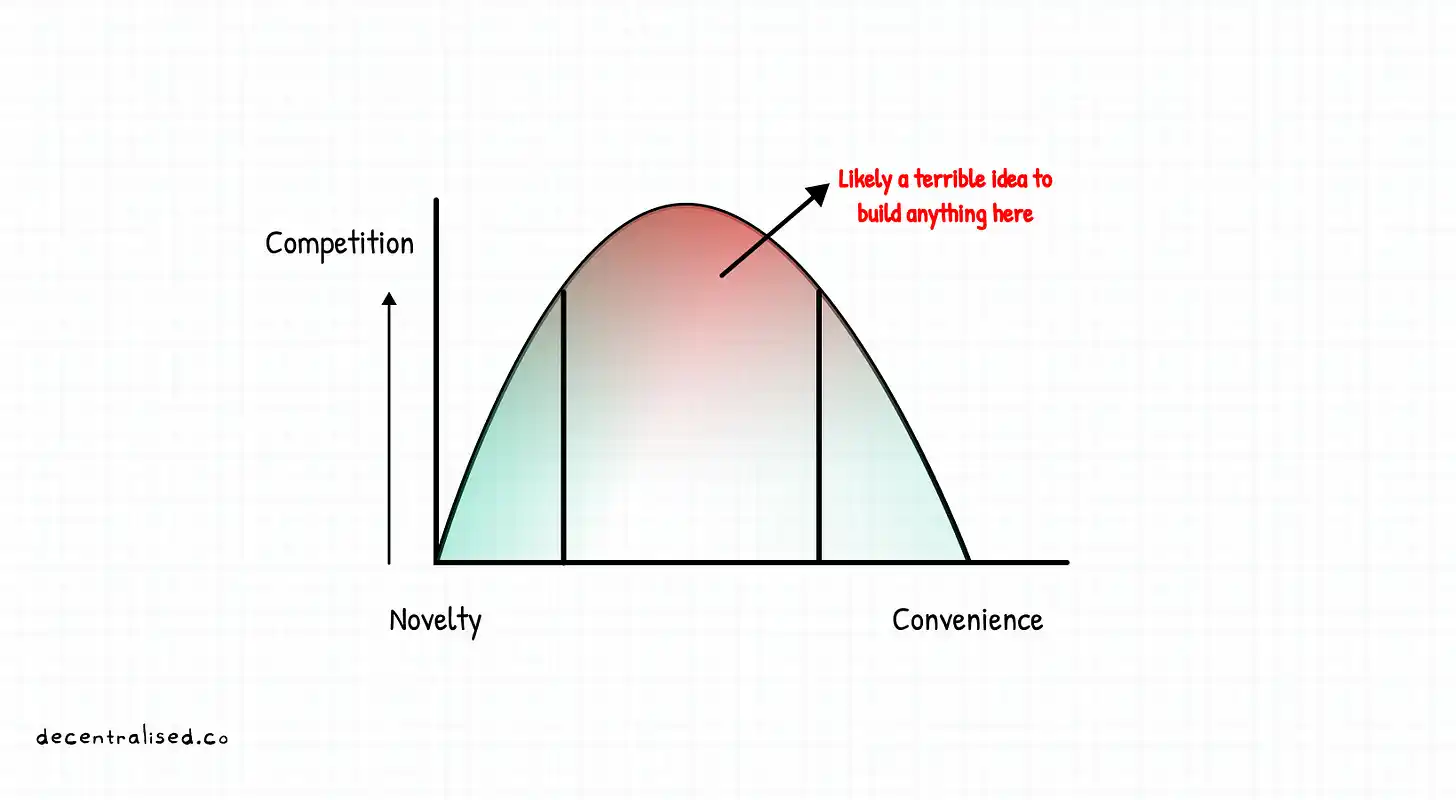

競爭只為失敗者而設

這種現象的部分原因是將公司排名放在創新和便利之間的頻譜上。在早期,像NFT 這樣的原始產品十分新奇,吸引了那些願意不遺餘力地嘗試該產品的人。

我們很容易處理錢包中的種子短語,因為使用「數字貨幣」的新奇感足以吸引我們。如果你注意到用戶對Ordinal 的好奇,你會意識到用戶是多麼有耐心。早期的利潤因素是推動用戶在艱難時期堅持下來進行投機並獲利的原因所在。

在頻譜的另一端是我們每天都依賴的高便利性工具。亞馬遜是一個讓我們沉迷於便利的聚合器的實例。消費者可能受益於購買不在亞馬遜上的小眾商店,而且可能該商家在亞馬遜上的定價不合理。

但是,在做決定時,你最不用擔心的是支付方式、交貨時間或客戶支持。這種在心理上的「節約」轉化為在聚合器上花費更多的注意力或資本。許多賣家來到亞馬遜,恰恰是因為他們理解市場中的消費者行為與如果用戶直接來到店舖的不同。

Tim Wu 在2018 年的一篇文章中總結了人們為便利所付出的努力:

當然,我們願意為便利支付溢價,而且往往比我們意識到的更願意付出。例如,在上世紀90 年代晚期,像Napster 這樣的音樂分發技術使得在線獲取音樂變得不花一分錢,並吸引了很多人使用。但儘管現在仍然可以輕鬆地免費獲取音樂,但沒有人真的這麼做了,因為2003 年引入的iTunes 商店使得購買音樂比非法下載更加方便。

回到我最初提到的頻譜,新穎的技術通常會支付給用戶來嘗試它們。相反,高度便利的應用程序讓用戶為追求便利而支付高昂的費用。

當今大多數面向消費者的應用程序面臨的挑戰是它們處於「死亡谷」中間,也就是我所說的中間地帶。它們既不新穎到讓人想要嘗試,也不足夠便利,無法在沒有外界干預的情況下被依賴。 Skiff、Coinbase Card 和Mirror 很擅長在這個方程的便利性頻譜上替代它們傳統的對應品。

但是,對於遊戲、借貸或身份認證賽道為例,你將看到為什麼這些主題尚未在鏈上擴展。

中間的大多數應用程序犯了一個致命的錯誤,那就是相互競爭。首先是通過廣告和招聘,增加客戶獲得成本和就業成本,然後通過製作謎因和發布針對同行的敘事來競爭。正如Peter Thiel 所說的那樣:競爭是留給失敗者的。

當初創企業開始在小眾市場上競爭時,通常不會有贏家。用他的話來說,初創企業能夠從生存的鬥爭中轉變的唯一途徑是擁有壟斷性的利潤。但是,如何才能達成這一點呢?

新興護城河

在Web3 中,如果一家公司想實現Token 以外的發展途徑,可以著眼於三個方面:成本、應用案例和分發。過去曾有一些實例,所以我將逐一闡述這些內容。

成本

穩定幣已經成為加密貨幣的殺手級應用案例,因為它們在全球範圍內提供了比傳統銀行更好的體驗。在印度,UPI 等創新可能更具成本效益,但在東南亞、歐洲或非洲之間轉移資金,或僅在美國的銀行賬戶之間移動餘額,使用鏈上轉賬更為合理。

從用戶的角度來看,產生的成本不僅僅是在轉賬金額上花費的錢,還包括移動資金所需的時間和精力。借記卡對電子商務的作用就像穩定幣對匯款的作用一樣:減少了轉賬所需的認知成本。與大多數面向消費者的收益生成移動應用相比較,你可以提供稍微更高的收益,但考慮到崩盤風險,其價值主張將失敗。

分發

如果你在新興行業聚集小眾用戶,分發可以成為一個護城河,想想Compound 和Aave 是如何解鎖全新的借貸市場的就可以了。很少有人會覺得用100 美元的Ethereum 抵押貸款50 美元有價值。但不少人忽略了有一種市場並沒有得到服務——主要是那些不想在熊市出售其資產的加密富人。

你會錯誤地認為,在新興市場中沒有獲得信貸額度的人會推動DeFi 借貸的交易量。但實際上,加密富豪才是推動力,這是一個之前無法獲得銀行服務的人群。成為與某個領域相關的「中心」,可以吸引用戶的關注,進而推動單一功能的發展。 Coingecko 和Zerion 就是在這方面做得很好的兩個企業。

考慮到公司促使用戶使用新功能的邊際成本幾乎為零,因此向產品本身迭代和添加新的收入來源變得具有成本效益。這就是為什麼WeChat(在東南亞)、Careem(在中東)和PayTM(在印度)等平台往往做得不錯的原因。

當像Uniswap 這樣的玩家發布錢包時,他們實際上是在嘗試將用戶聚集在一個界面中,在這個界面中,能夠以更低的成本推送更多功能(如他們的NFT 市場)。

用例

ENS、Tornado Cash 和Skiff 等產品已經樹立了忠實的用戶群體,這些用戶重視這些傳統替代品無法提供的獨特特點。例如,Facebook 不會將錢包地址與用戶身份關聯起來,而Tornado Cash 則提供了無與倫比的隱私,相比銀行來說更加保護用戶隱私。

你可以想像這些產品的用戶經常會堅持使用,因為通常沒有可以媲美的替代品。然而,引入新的用例需要教育用戶並提高用戶意識,這需要時間。然而,成為第一個進入市場的公司可以佔據大部分市場份額。

在LocalBitcoins 的早期階段,它是唯一的點對點交易平台,並幫助聚集新興市場(如印度)的流動性,使其保持領先地位直到2016 年。

在熊市中,通過專注於傳統的增長手段來擴展產品規模是很困難的。上述產品在多個市場週期中存活了下來。 Axie Infinity 的成功歸功於團隊在2020 年之前進行了兩年的基礎工作,使他們能夠建立強大的社區、管理Token,並平衡投資者和用戶的利益。

這就是為什麼在市場低迷時,風險投資者喜歡投資於開發者工具和基礎設施。為了應對零售用戶缺乏興趣的情況,公司將注意力轉向面向企業的解決方案,並為開發人員構建工具,以便他們能夠吸引零售用戶。 Coinbase 已經意識到這一點,在熊市中發布了錢包API 等工具。 LI.FI 是這一趨勢的典型代表,為開發人員提供SDK,以使他們的應用程序和用戶支持多條鏈。

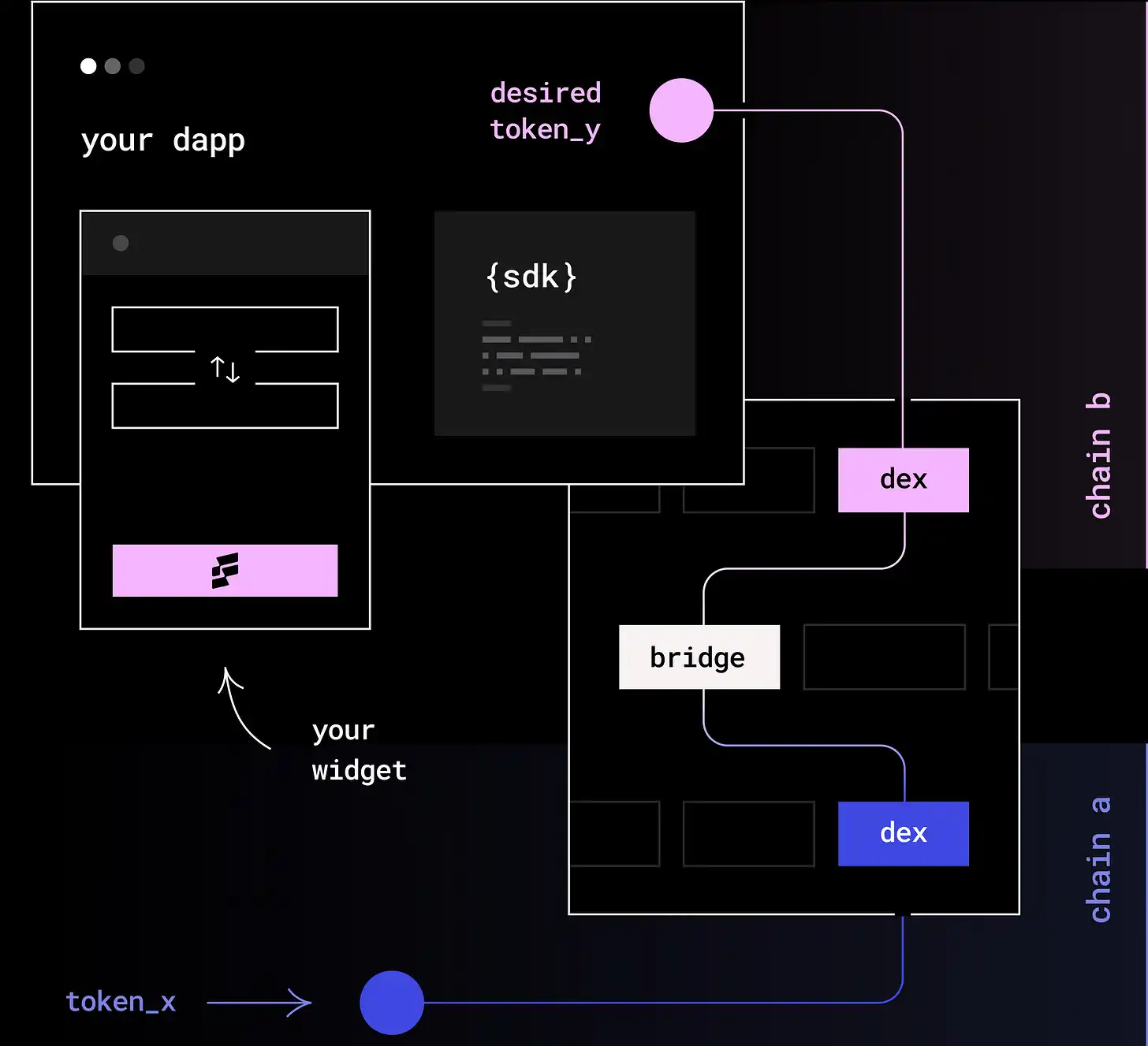

從新穎到方便

LI.FI(Liquid Finance 的簡稱)是一個支持多條鏈的流動性聚合器,為開發人員提供SDK,以使他們的應用程序和用戶支持多條鏈。例如,如果Metamask 或OpenSea 希望允許用戶在Polygon 和Ethereum 之間轉移資產,LI.FI 的SDK 將確定跨越橋樑和去中心化交易平台(DEX)的最佳路徑以轉移資金,從而使開發人員能夠專注於他們的核心競爭力。

將聚合器(如Li.Fi)視為開發人員在其應用程序中放置的構建組塊,以幫助用戶以最低成本在鏈之間移動資產

儘管市場上有很多類似的競爭對手,但LI.FI 是一個很好的例子,因為他們符合我之前提到的標準,而且Philipp 在八個月前也與我分享過這些標準,我一直以此作為本文的基礎。但是,讓我們回到LI.FI 的策略上。

LI.FI 已經做了幾件事情,滿足我之前提到的標準,建立了強大的護城河:

· 他們專注於企業而非散戶,旨在吸引構建需要跨鏈轉移的應用程序的開發者。

· 他們的產品可以為企業節省研究和維護時間和資源,在熊市中相對容易銷售。

· 對於終端用戶,LI.FI 提供了最佳的轉移成本基礎,增加了人們使用其集成SDK 的產品的意願。

· 他們是第一個集成新鏈的平台,競爭較少。

· 他們的目標用戶群主要是已經熟悉加密貨幣的行業大咖,不需要太多知識普及工作。

儘管LI.FI 並不是市場上唯一的跨鏈聚合器,而且即便是他們符合我之前提到的成本、人口統計和使用案例標準,任何一個聚合器也很難建立強大的護城河。我感興趣的是,LI.FI 如何從一種新奇工具逐漸轉變為一種便捷工具。

在早期,用戶之所以依賴橋接聚合器,是因為在不同的區塊鏈之間轉移資產是一個耗時的過程,需要通過中心化平台和安全檢查。如今,DeFi 用戶正在跨鏈發送數十億美元,但普通人並不感興趣。

那麼,當新奇感消失時,你如何生存呢?如果你注意到Nansen 和LI.FI 是如何運作的,你可以通過觀察他們將產品服務賣給了誰來獲得答案:LI.FI 主要面向開發人員進行銷售,昨天Nansen 推出了Query,這是一個讓企業和大型基金直接訪問Nansen 數據的工具,他們聲稱在查詢數據方面,它比最接近的同行快六十倍。那麼,為什麼這兩家公司都專注於開發人員呢?

對於使用Nansen 查詢工具的任何人來說,關鍵問題是該工具是否節省了足夠的時間和精力以使其成本合理。如果內部開發工具的成本低於委託第三方(例如LI.FI)的成本,則決策者通常會避免從頭開始構建。

要想脫穎而出成為一種便利工具,企業必須專注於少數高收益用戶,這些用戶願意為產品的附加價值付費。通過迎合這些用戶,企業可以產生足夠的收入,吸引更多用戶使用其產品,並成為首選的便捷工具。

我與Nansen 的Alex 談論了這個框架,他提出了一個不同的觀點。用戶始終尋求價值,無論市場狀況如何。在熊市中,企業和網絡等大客戶需要特定的數據集,這些數據通常無法從第三方供應商處獲取。通過定制產品以滿足他們的需求並展示其價值,公司可以產生更多的收入並面對更少的競爭。

回歸基礎

在我之前的文章中,我錯誤地認為使用區塊鍊是競爭優勢而不僅是產品特性。自那以後,許多DeFi 收益匯聚平台已經推出,但其中大多數都失敗了。如果競爭對手可以使用相同的功能並提供更好的用戶體驗或者像Gem 一樣引入Token,那麼簡單地集成區塊鏈可能並不重要。在這個競爭的環境中,我們需要思考什麼才是真正可以區別產品的因素。

當我寫這篇文章時,有一些趨勢是顯而易見的。首先,在熊市中獲取用戶十分昂貴,因為散戶投資者的興趣很低。除非產品具有新奇性或便利性,否則產品將處於一個艱難的位置。其次,專注於為其他企業(B2B)建立產品的企業可以在牛市中實現可持續增長並佔領市場,就像FalconX 一樣。第三,設計不良的Token 只能段時間成為競爭優勢,但長期來看是一種負擔。只有少數社區成功地提高了Token 的價值。

當我們思考像遊戲或DeFi 這樣的散戶市場時,很明顯大多數人不關心區塊鏈的技術細節、去中心化或鏈上身份,他們關心的是他們可以從中獲得的價值。儘管區塊鏈可以增強最終用戶產品的價值,但創始人常常陷入為風險投資家(VC)或Token 交易者建立和銷售產品的陷阱,而沒有基於成本、便利性和社區的競爭優勢。