原文作者:Peter

進化是宇宙中最強大的力量,是唯一永恆的東西,是一切的驅動力。 ———橋水基金雷.達利奧

時間拉長,進化才是人類的主旋律。過去,環境的變化是進化的主因。

現在,技術的進步扮演著越來越重要的角色。技術的進步,可以讓量子力學衝擊經典理論、讓複雜經濟學顛覆傳統經濟學、讓數字黃金BTC 動搖實體黃金幾千年的信仰。完全有理由相信,由區塊鏈技術驅動的web3 革命,是一次重大的進化之旅,會顛覆很多固有模式和觀念,但今天我們主要討論web3 對價值投資的影響。

回顧歷史,能讓我們更好地找到今天的坐標。所以要討論技術對價值投資的影響,我們還是從技術的變遷說起。

一、技術的範式轉移

“範式轉移”這個詞現在已經被濫用了,但是如果追根溯源這個詞出現的源頭,會發現能配得上這個詞的創新應該是非常少的。範式轉移最早出現在《科學革命的結構》這本書,描述的是能夠引發科學革命的基礎理論體系的巨大轉變,他所表述的是基礎科學技術的升級,所帶來的長期、深遠的轉變。

自工業革命以來,每隔幾十年的基礎技術革命主導了價值創造,也深遠的影響了政治、經濟、生活方式等社會的方方面面,這就是非常典型的範式轉移:

1)始於1770 年左右:蒸汽機+紡織機械;

2)始於1830 年左右:蒸汽機+鐵路;

3)始於1875 年左右:電力+鋼鐵;

4)始於1910 年左右:石油+汽車;

5)始於1970 年左右:通訊+計算機;

6)始於2000 年左右:芯片+互聯網;

在每一次的技術大變革的進程中,那些圍繞核心技術所衍生出來的產業群,都會成為當時的價值創造主體,只要看看我們這個技術週期里市值前列的這些巨頭:Apple、Google、Amazon、阿里、騰訊...,無一例外都是建立在芯片和互聯網技術之上。

二、價值投資的演化

既然技術的革命主導了價值的創造,進而影響了社會各方面,自然也會影響投資。如果把上文提到的技術變革的進程簡單歸類為:過去(互聯網成熟之前)、現在(2000 年左右互聯網成熟後),我們就可以看到技術同樣影響著價值投資。

1、過去(互聯網成熟之前)

在互聯網成為主流之前,價值創造的過程仍然是機械的範疇,從價值投資的角度,企業的護城河或者說價值增長的驅動因素主要是:品牌效應和規模效應。

- 品牌效應

品牌效應通常見於消費品,基本上是滿足人的不同層次需求(馬斯洛模型),品牌效應可以起到不同的作用:便利性(減少搜尋成本)、安全性、差異化(彰顯不同個性)、情感屬性(社交、自我滿足)、成癮性等。

強大的品牌可以帶來非常高的客戶粘性,從而能夠產生持續增長的現金流,這種類型的企業非常受巴菲特式價值投資的青睞。翻開巴菲特的投資清單,你會看到一堆基於品牌效應的投資標的:可口可樂、麥當勞、喜詩糖果、DQ...,從最終的結果我們也知道,品牌效應能夠貢獻多大的投資回報。

對web3 的啟示:

如果理解了品牌的不同層級內涵,那對於目前很多人推崇的NFT 與品牌的結合,你就很容易分辨,絕大部分的品牌和NFT 不會碰撞出火花,只有那些能夠帶來差異化、情感屬性(社交)的品牌才有可能會與NFT 產生良好的互動。

- 規模效應

互聯網之前,另一種價值創造的驅動因素是規模效應。與品牌效應不同,規模效應往往是由技術進步帶來,技術不斷升級後,效率提升以後邊際成本下降,我們親身可以感受到的汽車、電視、空調就是最好的案例,產品性能越來越好但是價格卻越來越低,直至能被所有人廉價地擁有。

相比品牌效應,規模效應擁有更高的技術含量,也有更大的社會價值(提高了民眾的生活水平),但是很可惜,在投資上卻不如品牌效應重要。因為技術會一直迭代升級,一時領先的企業往往很難保持領先優勢,一次技術升級的失敗就可能把過去的成功毀於一旦,從華為的上位之路就可以看出,多少巨頭都死在了技術升級的戰爭中。所以,有一個違反一般人直覺的現象產生了,領先的技術並不能創造長久的護城河,這也是巴菲特幾乎不投資科技股的原因。

對web3 的啟示:

項目的技術領先只是一個故事的開端,能否在競爭中脫穎而出,只有技術是遠遠不夠的。

2、現在(互聯網成熟後)

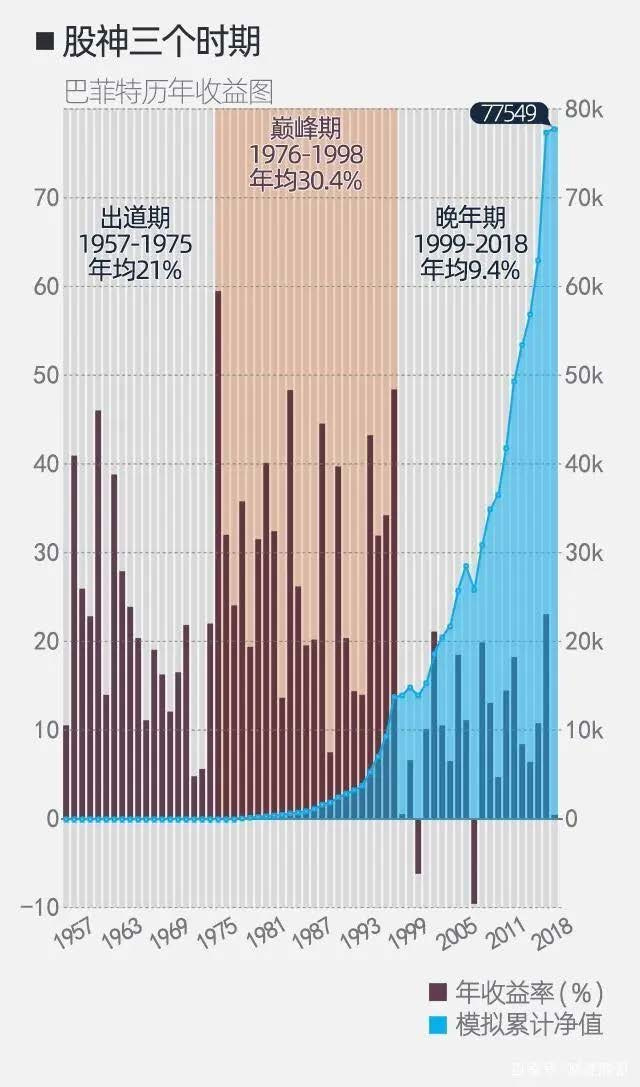

自2000 年左右,互聯網成熟以後,商業價值創造進入了新範式:網絡效應成為了主導。過去20 年裡,絕大部分的市值增長來自於科技公司,而這些科技公司擁有1 個或者多個網絡效應。技術領先帶來的網絡效應成為了最強的護城河,超越了品牌效應,不投資科技股的巴菲特收益率也開始跑輸標普500指數(下圖晚年期),而即使最近幾年巴菲特對Apple的投資,個人認為更多是出於對蘋果品牌的認可,仍然是品牌效應的範疇。

- 網絡效應

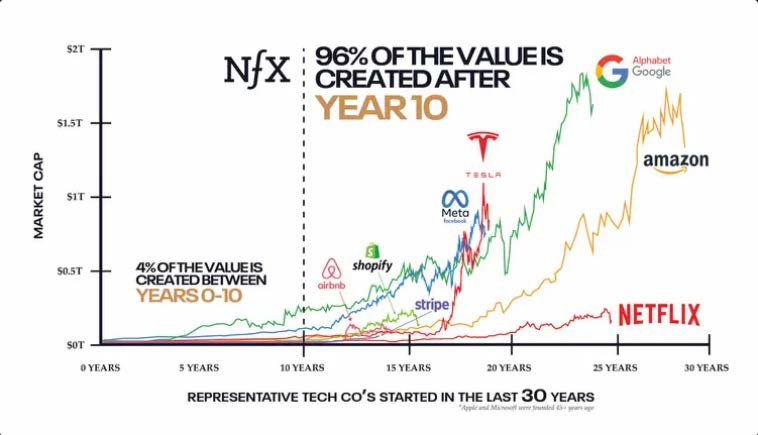

網絡效應,能夠超越規模效應和品牌效應,根本原因在於其創造價值的方式是指數型增長,而不再是過去的線性增長。網絡中每增加一個節點,網絡的價值不只是增加了這個節點的價值,而是所有節點的價值都增長了。所以梅特卡夫定律,用N^2 這種指數來衡量網絡價值的增長。而且每個網絡還會有一個規模臨界點,突破這個規模臨界點後,價值指數成長曲線會越加陡峭。

來源NFX.com

如上圖所示,在臨界點之前(創立10 年之前),整個網絡只有4%的價值是在此期間創造,突破臨界後,創造了整個網絡價值的96%。

對web3 的啟示:

web3 整個行業的臨界點在什麼時候到來?

在品牌效應和規模效應主導時期,現金流成為了價值投資中非常重要的指標,對於此類投資方法,有一句話高度總結“基於高ROE 和高ROIC 驅動的自由現金流增長”。

但是到了網絡效應時代,現金流已經不再是最重要的衡量指標,網絡的節點、鏈接、集群等成為更重要的指標。

那些深刻理解了網絡效應的投資人成為新崛起的投資明星,比如比爾.米勒。 web3 知名的投資機構A16Z 同樣是對網絡效應研究頗深的一家機構,甚至他們寫了一篇文章,列舉了13 種衡量網絡效應的具體指標。

三、網絡效應的困境

過去20 年,互聯網極大地提升了社會效率,給無數人帶來了便利,同時也創造了巨大的財富。然而,隨著各大網絡用戶的增長,似乎已經觸及了用戶的天花板,Facebook 的全球用戶已經達到30 億,在如此大的基礎上再實現快速增長顯然不太可能。

對於社會來說,網絡效應指數增長模式帶來的“先發優勢、贏家通吃”更是給成為當今諸多社會問題的根源。

- 內捲

正如前面所說,網絡效應一旦跨越臨界點,增長曲線非常陡峭,存在巨大的先發優勢,領先幾個月,可能業務的規模就領先好幾倍。 ebay 只比yahoo晚兩個月進入日本電商市場,就是這兩個月的時間差距,成為ebay 永遠無法跨越的坎,最後將日本市場拱手相讓。

同時網絡效應贏家通吃或者多吃的現象,會讓最終的領先者獲得的市場份額遠遠領先甚至完成獨占,最典型的莫過於微信在社交網絡的壟斷地位,如此巨大的市場,被一家獨占,幾乎沒有第二名的生存空間。

所以在“先發優勢”和“贏家通吃”的加持下,互聯網行業的選手們,唯有追求極致的速度,盡最大努力讓自己成為那個領先者,這種慘烈的競爭在中國尤其明顯, 996 成為了互聯網行業的標配。

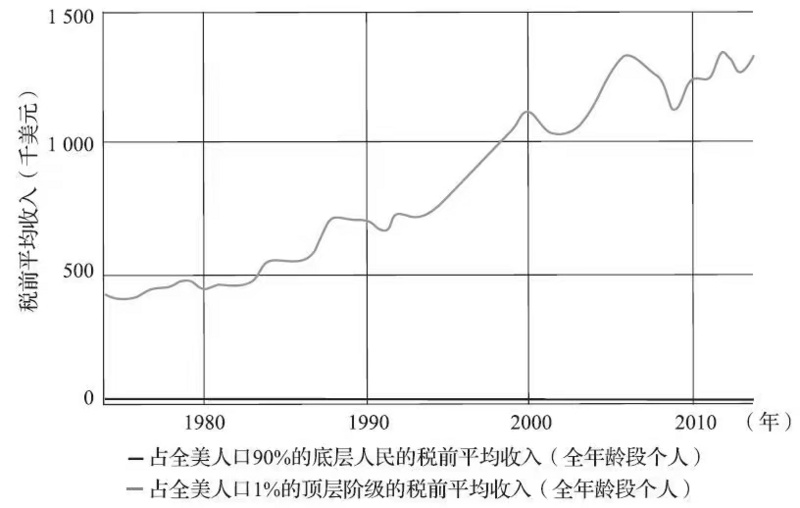

- 貧富差距

網絡效應的贏家通吃,讓領先者攫取了整個行業絕大部分的價值,而這些價值只被少數相關者分享。同時價值快速成長的網絡經濟,催生了愈加激進的金融體系,貨幣從央行到風投機構再到資本市場套現,走完整個循環的速度越來越快。

SPAC 允許先上市殼公司再收購實體,加速了初創企業的套現。

在網絡精英們飛速創造價值分享價值的同時,更為致命的是,整個貨幣的循環已經拋開了絕大部分的民眾,大部分人根本無法參與到這個貨幣和價值分發的循環中。而如果政府沒有更多的財富轉移政策,就像美國,貧富差距只會愈演愈烈,為社會的動盪埋下禍根。

來源: 斯蒂格利茨《民眾、政府與市場勢力的失衡與再平衡》

未來範式:AI+區塊鏈

網絡效應帶來的貧富差距,在經濟減速的情況下會顯得更加嚴重。有一個比喻非常貼切,如果一個隧道有快慢兩個車道,在隧道整體車速還可以的時候,慢車道(窮人)感受的差距沒有那麼明顯,但是當隧道整體的速度下降,那慢車道(窮人)感受到的差距就會更加明顯,兩個車道(階層)之間的矛盾也將愈發不可調和。

也許很多人的目光被疫情、戰爭、種族矛盾這些更加吸引眼球的問題所吸引,但是貧富差距才是這個時代最大的病。如果說前面這些是爆發重症,那貧富差距就是癌症,雖然緩慢但卻最難治愈。

要根治貧富差距帶來的困境,只有兩個辦法:給隧道整體提速(提高生產力)、減少車道之間的差距(價值去中心化),而能夠承擔起這個任務的技術就是:AI 和區塊鏈;未來圍繞AI+區塊鏈兩大技術衍生出來的產業集群,將是下一個經濟發展的範式。

四、web3:生態效應

正如前面所說,技術的方式轉移最終也會價值投資的變革。如果半導體+互聯網的經濟範式,讓網絡效應成為了價值投資的核心要素。那基於AI 和區塊鏈技術的新經濟範式,同樣也會催生出新的價值投資要素:生態效應。

生態效應VS 網絡效應

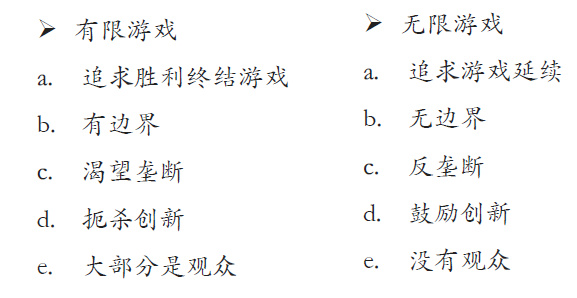

網絡效應雖然在過去20 年無比強大,主導了價值創造,但是它玩的是有限遊戲,天然對壟斷有強烈的渴望,追求成為遊戲的王者,從而終結遊戲。基於web3 產生的生態效應,之所以未來能夠超越網絡效應,就在於玩的是無限遊戲,生態效應追求的是讓生態繁榮讓遊戲能夠持續下去,而不是終結遊戲。

無限遊戲的特性:無邊界、鼓勵創新、沒有觀眾人人都是參與者。這些特性都將推動web3 能夠在過去互聯網的基礎上,改造更多的場景、創造更繁榮的生態、讓更多的人參與價值分享。

但是這個升級的過程並非一蹴而就,web3 的生態效應仍然是建構在網絡效應之上,也就是說web3 的項目始於網絡效應,終於生態效應。

BTC 的網絡效應

BTC,這個Crypto 世界最初的物種,就有非常強大的網絡效應:共識的網絡效應。一個人的共識微不足道,一群人的共識就成了信仰。共識的網絡效應就好像沙漠,幾個沙子很容易被風吹走,但是當無數的沙子聚成沙漠以後,再大的風也無法動搖它,這也是BTC 護城河強大的原因。

如果以同樣擁有共識網絡效應的其他物種(如:宗教、黃金)來類比,我們會發現他們還有一些共通點:覆蓋的範圍極其廣、持續的時間極其久、如果不能一次殺死他就很難再消滅。從這些共通點,我們也能隱約看到BTC 的未來。

ETH 的生態效應

web3 的生態效應,那最好的案例莫過於ETH。如果以無限遊戲的框架來分析ETH 的生態效應:

a)無邊界,所有項目所有人都能參與ETH 生態;

b)鼓勵創新,每一次應用的創新爆發都帶來ETH 價值的大幅增長,甚至ETH 也在吸收其他公鏈的創新技術,完成自身的升級;

c)沒有觀眾,所有人都可以參與ETH 生態的建設,而不只是單純的用戶。

如果以耗散結構的框架類分析ETH 的生態效應:

a)開放系統,不斷與外界交換資產、能量、信息。 Defi 交換金融資產、PFP 為代表的NFT 交換社交資產、DAO 讓外界的人進來做功交換能量、預言機交換信息。能夠創造越多的資產、能量、信息交互場景,說明這個生態系統越強大。

b)正反饋。應用生態增長,ETH 幣價上漲,越來越多的利益相關者參與建設,ETH 的安全性和效能不斷提升,可以支持更多的應用生態。

c)非線性突變。 ETH 的價值增長,不能只指望來自Defi 的持續增長,更多是來自新賽道新創新帶來的突變增長與更多的可組合性。

五、結語

人類社會總是在不斷克服一個個難題,從而進入下一個繁榮週期。當現在的這個週期已經走到盡頭,所有問題已經不再能靠原來的方法(貨幣放水、財政刺激)解決,那就必須進行顛覆性的變革。 AI 和區塊鍊主導的發展範式,並不是一個人、一個組織的選擇,而是時代的必選項。

正如任正非所說“大時代面前不要機會主義”,在面臨這樣一個歷史機遇,任何擇時都是短視投機,唯有及早投入,擁抱建設才是正選。

巴菲特式的傳統價值投資,經過無數人幾十年的研究已經形成了非常完備的體系,很多人對它有了深刻的認知,但是不好的地方就在於,你已經很難賺認知的錢,更多是對信息、交易心理的博弈;網絡效應的現代價值投資,只有少數人對其研究比較透徹,但至少你可以找到一個成型的框架。

web3 產業發展過程中,生態效應將成為價值投資中最重要的護城河,所有東西仍處在混沌模糊的狀態,還有待於更多有志者去挖掘建設。

本文僅為研究分析,不做投資建議。尊重原創,如需轉載請聯繫MarsDAO。