2023 年7 月13 日,SEC V. Ripple 這場歷時3 年,耗費2 億美金的Crypto 行業重大訴訟案件終於“短暫”地落下帷幕。看到各種新聞消息滿天飛,本人旨在從一名Web3 法律從業者的角度,來解析一下這個“里程碑”案件。

TL;DR

1. 法院迴避了判斷XRP 本身是否是“證券”的核心問題;

2. 法院從Token 發售的角度來看“XRP 的發售”是否構成“證券”的發售;

3. Ripple 針對機構投資者的公開推廣和私募融資(Institutional Sales),滿足豪威測試,構成投資協議,屬於“證券”發售,即期待項目方的努力使XRP 升值;

4. 交易所的發售(Programmatic Sales),因為投資者不像私募機構投資者一樣期待項目方的努力,投資者更加投機,可能和市場行情、交易策略有關,與項目方無關,不屬於“證券”發售;

5. 其他Token 的分發方式並不滿足豪威測試,不屬於“證券”發售;

6. 法院裁判利好了交易所的發售(Coinbase),為CEX、DEX 的發售方式打開新的思路;

7. 後續項目方私募融資的公開宣發上得特別注意,因為當項目功能還沒上線的時候,投資token 類似於股票證券;當項目成功上線,沒有開發期待的時候,Token 的功能性質更多。

需要注意的是,該裁判並不具有約束力,SEC 不上訴是不可能的,因為法院的裁判還是和SEC 對Crypto 的認知還是有很大衝突的,下一步將上訴到第二巡迴上訴法院,下一集將更加精彩!

(https://blockworks.co/news/judge-rules-ripple-xrp-not-security)

一、Ripple 案件背景

Ripple 於2012 年成立,致力於打造一個全球支付網絡,為金融機構提供基於區塊鏈的全球支付解決方案。 Ripple 的核心產品是XRP Ledger(XRP 賬本),一個開源的分佈式數據庫,用於記錄所有賬戶的信息和交易,並且通過XRP Ledger 的原生代幣XRP 來進行運作。

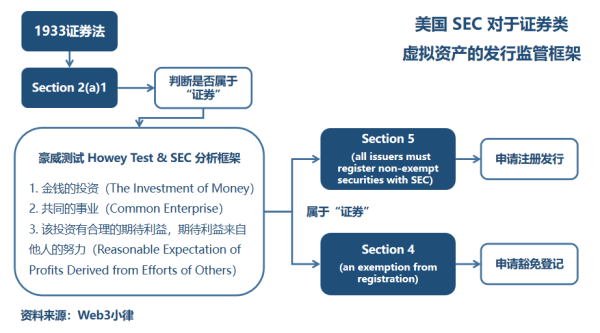

2020 年12 月22 日,美國證監會(SEC)對Ripple 及其創始人提起了訴訟,稱從2013 年開始,Ripple 及其創始人多次,通過多種方式發行和銷售了(Offered to Sell or Sold) Ripple 的Token XRP,以換取超過數10 億美元的資金。但是Ripple 及其創始人沒有向SEC 登記其對XRP 的發行和銷售,也沒有獲得任何SEC 的註冊豁免,從而違反了美國《證券法》Section 5 有關證券發售的相關規定。

這些發售方式包括:(1)通過與機構投資者(Institutional Sales)簽訂投資合同募集7.28 億美元;(2)通過交易所發售的7 .57 億美元;(3)通過其他途徑的發售,包括給員工分發的XRP,給項目方的Grant 等價值6.09 億美元的XPR 代幣。

二、“證券”的認定

法院關於“證券”的認定,依然遵循豪威測試(Howey Test)的標準。豪威測試是美國最高法院在1946 年案件SEC v. WJ Howey Co. 裁判中使用的一種判斷交易是否構成“投資協議”的標準,其他形式的利潤分享協議,它還包括“投資協議”。所以,如果特定交易滿足豪威測試的標準,那麼該交易將被視為美國法律體系下的“證券”,需要遵守美國1933 年《證券法》和1934 年《證券交易法》的相關規定。

在SEC v. WJ Howey Co. 案件中,豪威公司設計出一種商業模式,即向買家出售柑橘園土地之後,又從買家手上租回出手的土地,豪威公司負責柑橘園土地的經營,買家不需要自己打理土地,被動地通過豪威公司的經營分享收益。隨後SEC 起訴了豪威公司,認為該交易構成了一種投資協議,該投資協議屬於美國《證券法》定義的“證券”的範疇。

簡而言之, “證券”就是投資人(1)通過金錢的投資這一種形式被動地(2)參與他人的事業,並(3)期望通過他人的努力(4)獲得利益,如果沒有他人的努力或他人的努力失敗了,那麼投資人將面臨投資金額損失的風險(there is the investment of money in a common enterprise with a reasonable expectation of profits to be derived from the efforts of others)。

三、Ripple 案件的認定

3.1 關於XRP Token 本身——法院沒有下定論

法院認為:大部分“投資合同”的底層標的僅僅是商品(Standalone Commodity) ,不一定符合“證券”的定義,就像SEC v. WJ Howey Co. 案件中的果園,其他一些“投資合同”的底層標的,如黃金、原油等。

如何判斷交易是否構成“投資合同”,還是需要根據交易的經濟實質和背景因素來考慮(the Court analyzes the economic reality and totality of circumstances surrounding the offers and sales of the underlying asset)。

同樣的道理,適用於XRP Token 本身per se。

由此,法院巧妙地迴避了美國監管機構吵得最兇的“XXX token 是否是證券?”這一根本問題,而是通過判斷Token 交易的經濟實質來看XRP 不同方式的發售是否構成“證券”的發售。

3.2 XRP 的機構銷售(Institutional Sales)——構成“證券”發售

這裡的Institutional Sales 應該是指XRP 私募輪針對機構專業投資者的融資,法院直接套用豪威測試(Howey Test):(1)金錢的投入;(2)共同的事業,即Ripple 將投資者的資金用於其網絡運營,投資者的期待利益與Ripple 的建設息息相關;(3)通過他人的努力獲取期待的利益,即投資者期待通過Ripple 的努力獲得期待利益,這裡的期待利益包括了利息、收入,以及投資標的價值的上漲(the increased value of the investment)。

事實上,Ripple 也通過在市場上的公開宣傳等手段,告知投資者投資其XRP 代幣未來可能獲利,或者將XRP 的價值與Ripple 自身的努力掛鉤。

此外,在與機構投資者簽訂的投資合同中,也包括了類似鎖定期(Lockup Provisions),轉讓解鎖期限(Resale Restrictions)等的條款,進一步表明機構投資者的投資目的,而不是消費目的(consumptive use),因為一個理性的經濟人不會為消費目的進行代幣的鎖倉。

由此,法院結合相關事實,得出了XRP 的機構銷售(Institutional Sales)構成“證券”發售的結論。

3.3 XRP 的交易所銷售(Programmatic Sales)——不構成“證券”發售

法院認為這種方式的發售不構豪威測試(Howey Test)中的(3)通過他人的努力獲取期待的利益。

原因是在二級市場交易所中,是通過訂單簿(blind bid/ask transactions)的方式進行二級交易的,投資者的金錢投入並不必然會進入到Ripple 賬戶,投資者甚至不會知道有Ripple 這樣一個項目方的存在,投資者期待獲利的方式未必是Ripple 項目方的努力,而更多的可能是根據其市場宏觀環境的判斷,交易策略的運用等等。

二級市場交易所投資者的投資邏輯與機構投資者的投資邏輯還是有比較大的區別。因此,法院認定XRP 的交易所銷售(Programmatic Sales),並不構成“證券”發售。

(https://www.bankrate.com/investing/what-is-coinbase/)

3.4 其他途徑的發售(Other Distributions)——不構成“證券”發售

這裡的其他途徑包括向員工支付,以及向第三方(生態參與者)支付的XRP。法院同樣認為這種方式的發售不構豪威測試(Howey Test)中的(1)金錢的投入,即沒有記錄證明有針對Ripple 存在金錢的投入或其他有形對價(some tangible and definable consideration)的投入。

法院的認定與SEC 於2023 年3 月8 日修訂的《虛擬資產構成投資合同的分析框架》(Framework for“Investment Contract”Analysis of Digital Assets)存在較大的差異。 SEC 認為除了我們能夠理解“金錢(通常指貨幣)”的常規定義之外,“金錢(Money)”的其他定義還包括但不限於:(1)投資者通過完成特定任務(Bounty Program)的方式而獲得的虛擬貨幣獎勵,因為發行人旨在通過這種方式促進其經濟利益並培育其虛擬貨幣交易的市場;(2)投資者通過空投(Air Drop)的方式而獲得虛擬貨幣的獎勵,因為發行人旨在通過這種方式促進其虛擬貨幣的流通。這裡可以看出SEC 擴大解釋了“金錢(Money)”的定義來滿足Token 發行和流通的不同場景。

相信針對這點衝突在上訴案件中會得到更加充分的辯論。

四、後續的影響

需要注意的是,該裁判並不具有約束力,SEC 不上訴是不可能的,因為法院的裁判還是和SEC 對Crypto 的認知還是有很大衝突的,下一步將上訴到第二巡迴上訴法院,下一集將更加精彩!

4.1 私募融資途徑的合規

不論如何,Ripple 針對早期私募輪機構投資者的公開宣傳和XRP 發售確實被認定為投資合同。但是考慮到在2013 年左右的市場中,並不存在對Token 的清晰認識(雖然現在也不清晰),也不存在一個Token 融資的合規路徑。

要想旨在為Web3 項目提供了一條基於美國《證券法》體系下的合規Token 發行路徑的SAFT 白皮書(The SAFT Project: Toward a Compliant Token SaleFramework)也是在2017 年10 月2 號才發布。白皮書主要操刀人Marco Santori(現Karken 法總)當時還只是一個紐約律所的小律師。

所以這個案例為項目方在私募輪融資敲響了警鐘,尤其是在對外的公開推廣和宣傳話術上,避免將代幣的價值與自身的努力直接掛鉤。在SEC 與Coinbase、Binance 的訴訟中,那10 + 種被列為“證券”代幣的很大一部分原因都是在於私募輪的公開推廣和宣傳話術問題上,當然也有很大部分原因在於去中心化的程度上。

4.2 打開交易所發售(Programmatic Sales)的新天地

法院對於交易所發售(Programmatic Sales)的解讀思路非常有意思,這也是昨晚導致Coinbase 大漲的原因之一(拍斷大腿)。這種思路利好CEX, DEX 的Listing 業務,有望為Token 的發售提供新的思路,

雖然但是可能馬上就會遭到SEC 的瘋狂攻擊。

五、寫在最後

其實在這個案件中也看到法院的思路是將Token 本身的定義淡化(如各類投資合同底層標的都屬於“商品”),而更加傾向於針對Token 的發行和銷售的方式進行判斷(如Solo Staking 本身不構成“證券”,而是Staking 金融產品可能構成“證券”)。這可能是未來的一個監管思路。

無論如何,經過Ripple、Coinbase 這些行業大佬與SEC 等監管部門的正面硬鋼的不斷辯論,必將會給Crypto 行業注入新的思考和定義,掃清監管迷霧,推動行業的長足發展。我們看到華爾街資本已經露出獠牙,BUY & HODL !

最後,別做banker,得做degen。