作者:Lawrence Lee

1.引言

Hyperliquid 可謂是近期加密市場除了AI 和Meme 之外最大的亮點,不接受VC 投資、將70% 的代幣分配給社區並將全部收入返還給平台用戶的策略,引發市場的關注,其收入直接回購買HYPE 的策略使得HYPE 的流通市值迅速超過UNI 躋身加密貨幣前25,同時也使得其平台業務資料全線飆升。

本文旨在描述Hyperliquid 發展的現狀,分析其經濟模型,並對當前HYPE 的估值進行分析,對「HYPE 到底貴不貴」這個問題給出一個答案。

本文為筆者截至發表時的階段性思考,未來可能發生改變,且觀點具有極強的主觀性,亦可能存在事實、數據、推理邏輯的錯誤,歡迎同業與讀者的批評和進一步探討,但本文不構成任何投資建議。

本文中相當部分內容參考了ASXN 在9 月發布的Hyperliquid 研報,這也是筆者讀過的最全面深入的Hyperliquid 研報,如果讀者想了解更多關於Hyperliquid 的機制細節可以參考此篇研報。

以下為正文部分。

2.Hyperliquid 的業務速覽

Hyperliquid 目前的業務主要包括2 部分:衍生性商品交易所、現貨交易所。他們未來也計劃推出通用的EVM——HyperEVM。

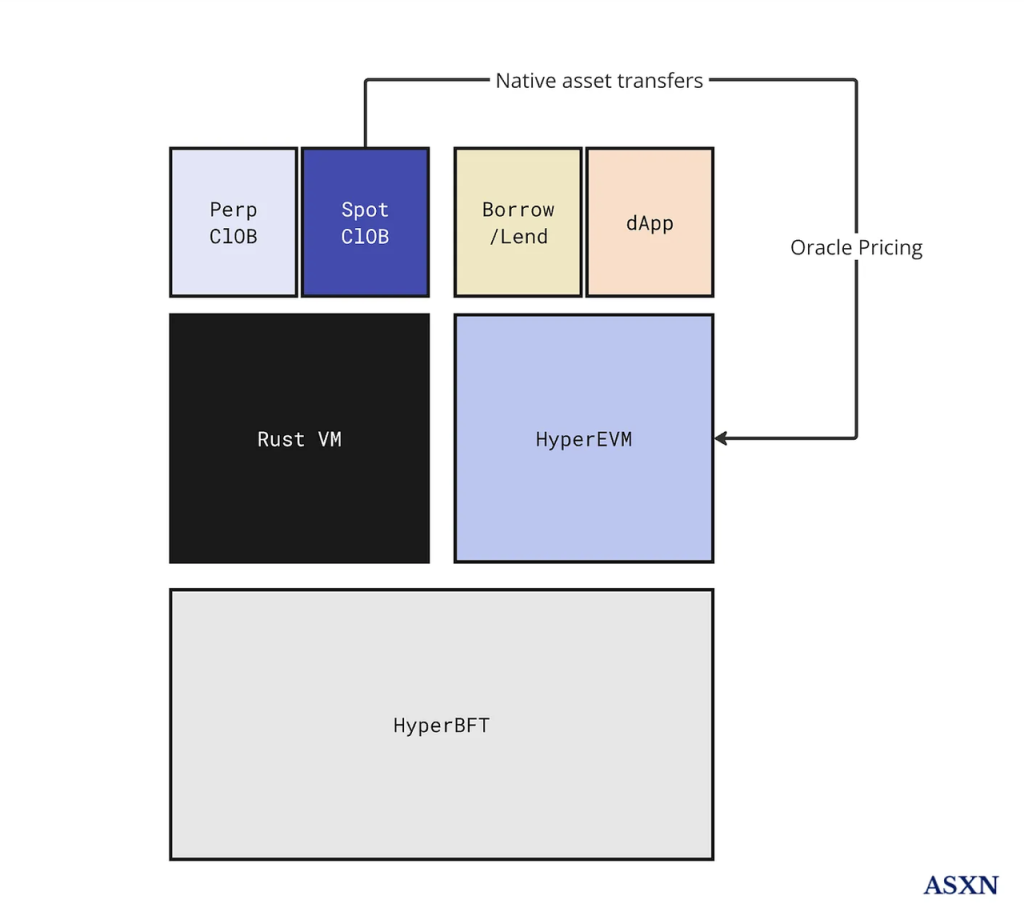

Hyperliquid 架構來源:ASXN

2.1 衍生性商品交易所

衍生性商品交易所是Hyperliquid 第一個上線的產品,是Hyperliquid 的旗艦產品,在其整個產品生態中處於核心地位。

在衍生性商品的核心產品機制層面,Hyperliquid 並沒有因為鏈上效能瓶頸而採用其他創新的產品邏輯(如GMX、SNX 等),而是仍選擇了中央限價訂單簿(Central Limit Order Book,CLOB)這種被全球各種交易所最廣泛使用,同時也是所有交易用戶、做市商最為熟悉的機制,並在性能方面下工夫。

他們建構的去中心化衍生性商品交易所運作在Hyperliquid L1 上,這是一個由共識層HyperBFT 和執行層RustVM 構成的PoS 鏈。

HyperBFT 是Hyperliquid 團隊在Meta 前區塊鏈團隊開發的LibraBFT 的基礎上做修改的共識演算法,最高可以支援200 萬的TPS。在底層的強大性能支援下,Hyperliquid 將訂單簿和清算所等衍生性商品交易所的核心組件都上鍊,最終形成了其去中心化的衍生性商品交易所架構。

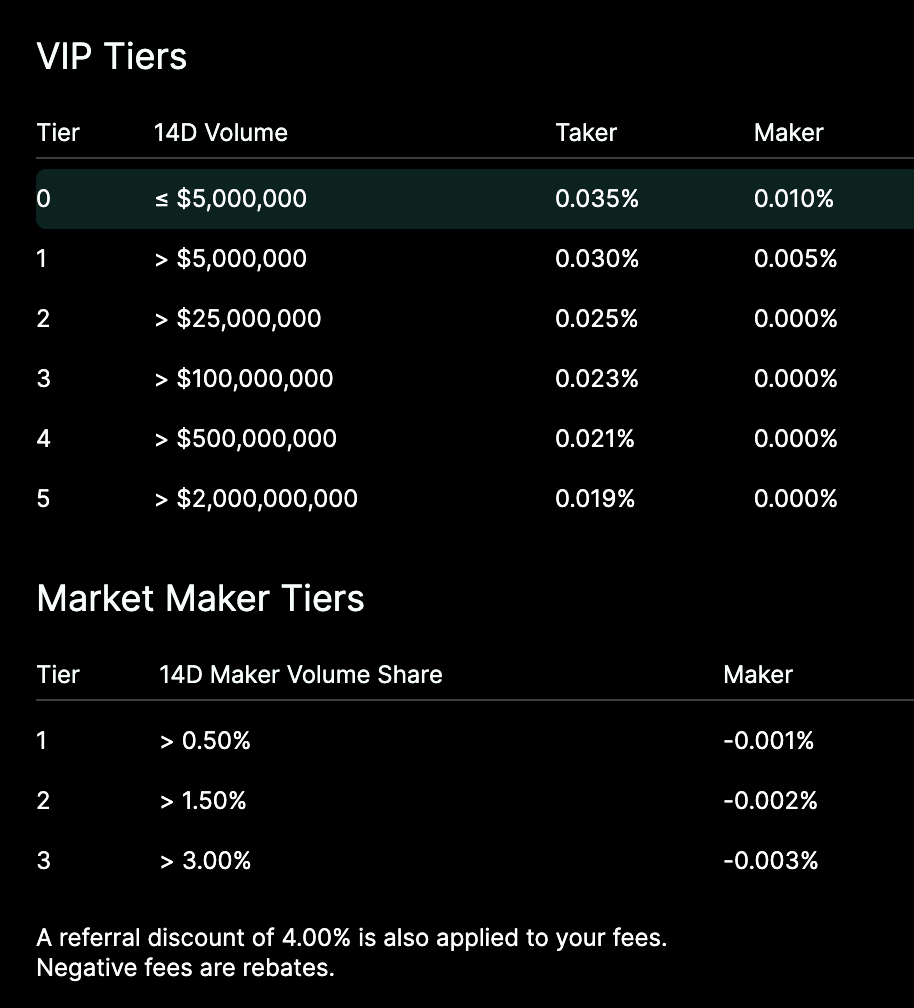

對於終端用戶而言,Hyperliquid 的體驗與Binance 等中心化交易所幾乎完全一致,不僅在交易體驗和產品結構層面,在交易費率和折扣規則等方面也同樣如此。和中心化交易所唯一的差別, 在於Hyperliquid 不需要KYC。

Hyperliquid 的費率結構

在交易產品之外,Hyperliquid 從產品建立初始就提供了Vault 的功能,Vault 類似中心化交易所裡的「跟單」,所有人都可以將資金投入到任意Vault 中,由Vault 主理人進行投資,獲得收益中會有10% 分配給Vault 主理人,同時為了保持利益一致性,主理人需要保證至少持有Vault 5% 的份額。

來源:hyperliquid 官網

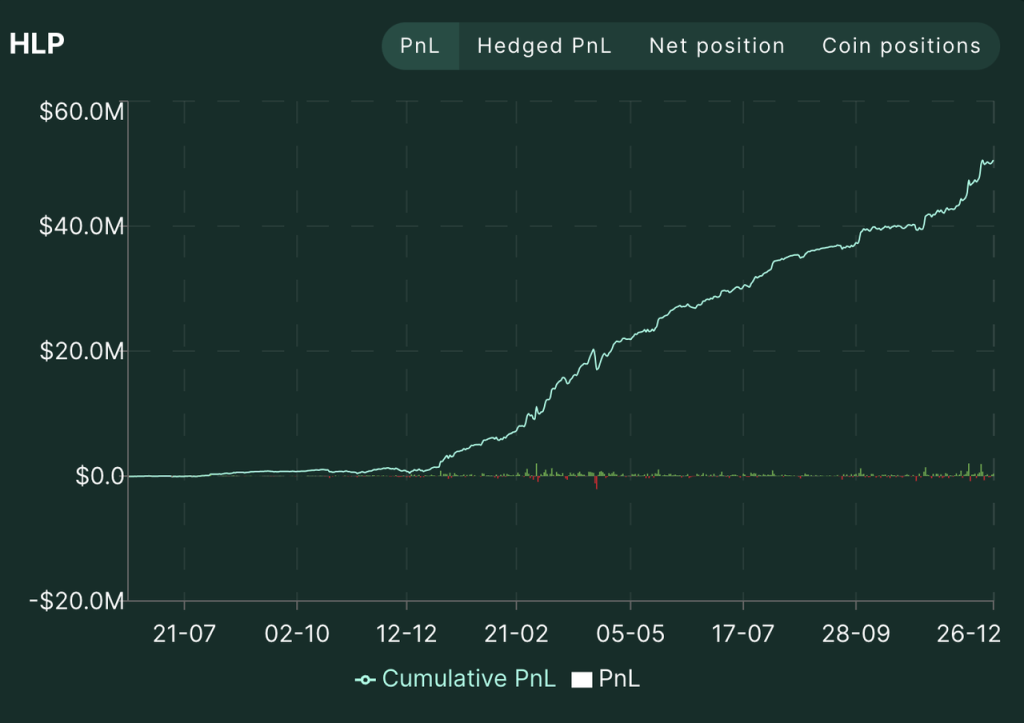

不過從目前的TVL 來看,95% 的TVL 都在官方的Vault HLP 中。

與一般Vault 不同的是,HLP 因為是官方的Vault,事實上充當了平台上相當多交易的對手方的角色,所以HLP 可以獲得平台各類費用(交易手續費、資金費、清算費)的一部分。從這個角度來說,HLP 與GMX 的GLP 相對類似,區別在於:GLP 充當平台一切交易的對手方,其策略是被動且公開的;而HLP 的策略則是非公開的,用戶交易的對手方可能是HLP 也可能是其他用戶,同時HLP 的策略也可以隨時調整。

自23 年7 月上線以來,HLP 幾乎一直持有淨空頭寸,為散戶交易提供流動性,在長期的牛市中以淨空頭寸保持盈利,目前TVL3.5 億美元,PNL 為5000 萬美元。從HLP 整體的PNL 曲線和3 個策略位址的PNL 來看,Hyperliquid 團隊在使用手續費來維持其HLP 相對正向的APR。

來源:Hyperliquid 官網

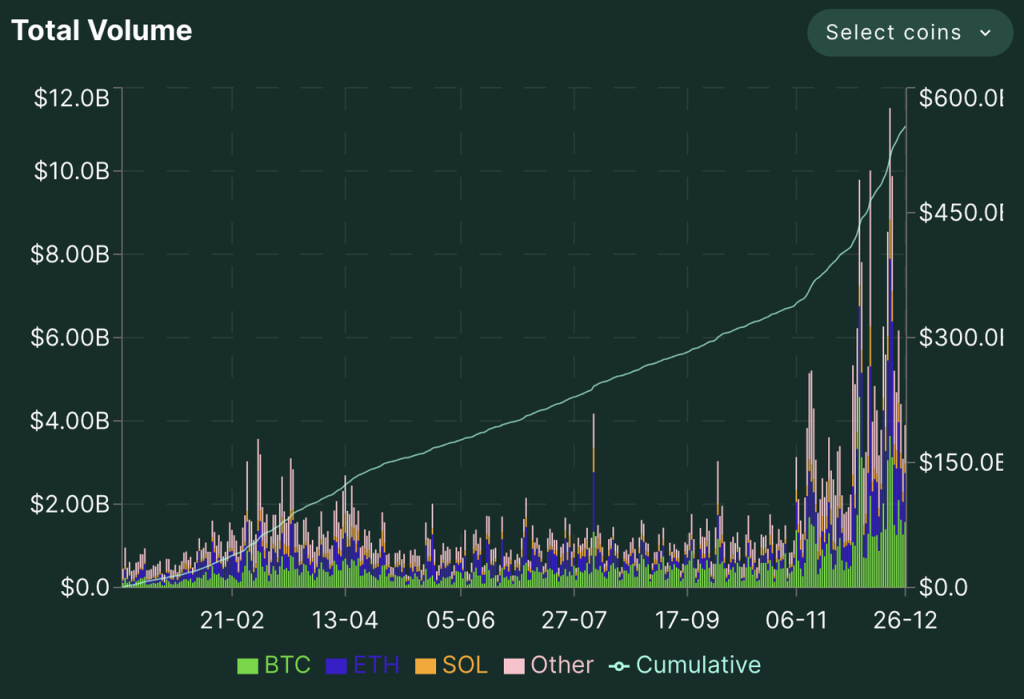

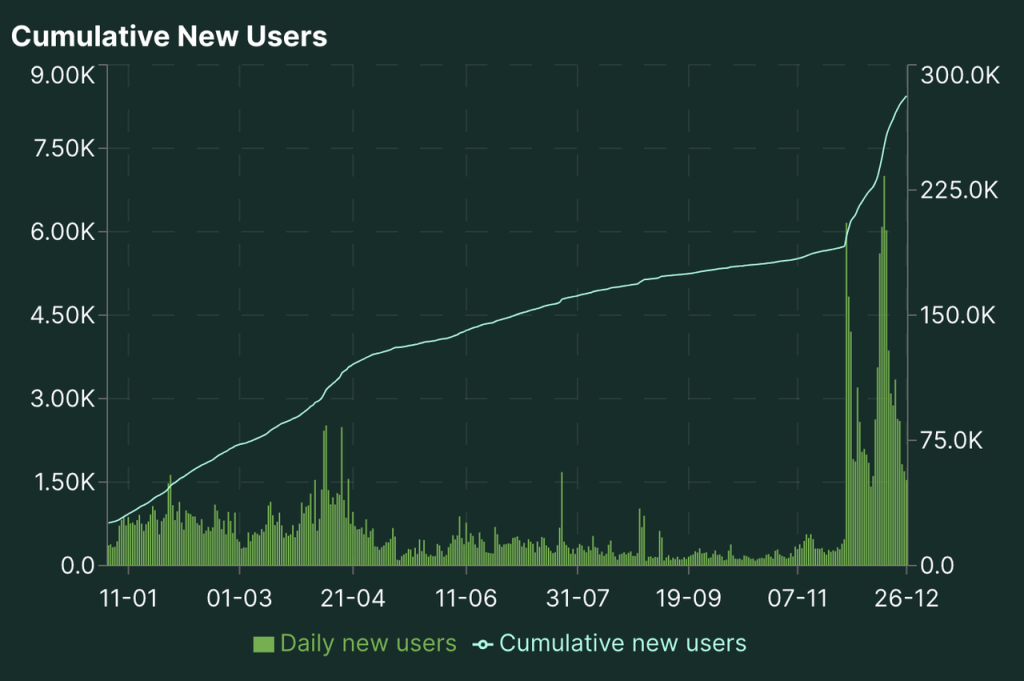

從交易量和持倉量來看,Hyperliquid 發展迅速,最近兩個月尤其如此。隨著$HYPE 空投和價格的持續上漲,平台的各項數據也都在12 月17-20 日之間達到高點。

Hyperliuqid2024 年以來的交易量、持倉量、交易人數來源:Hyperliquid 官網

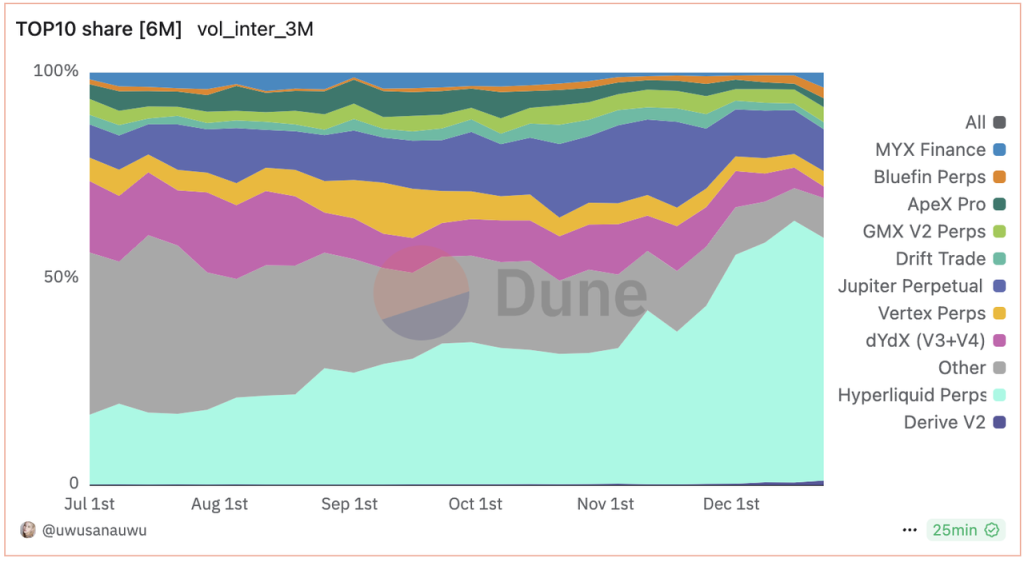

在去中心化衍生性商品市場領域內,從交易量來看,Hyperliquid 自今年6 月就佔據了領先地位,最近2 個月其他去中心化衍生品交易所與Hyperliquid 的差距進一步變大,目前已經有了數量級的差距。

去中心化衍生性商品交易所交易量佔比來源:Dune

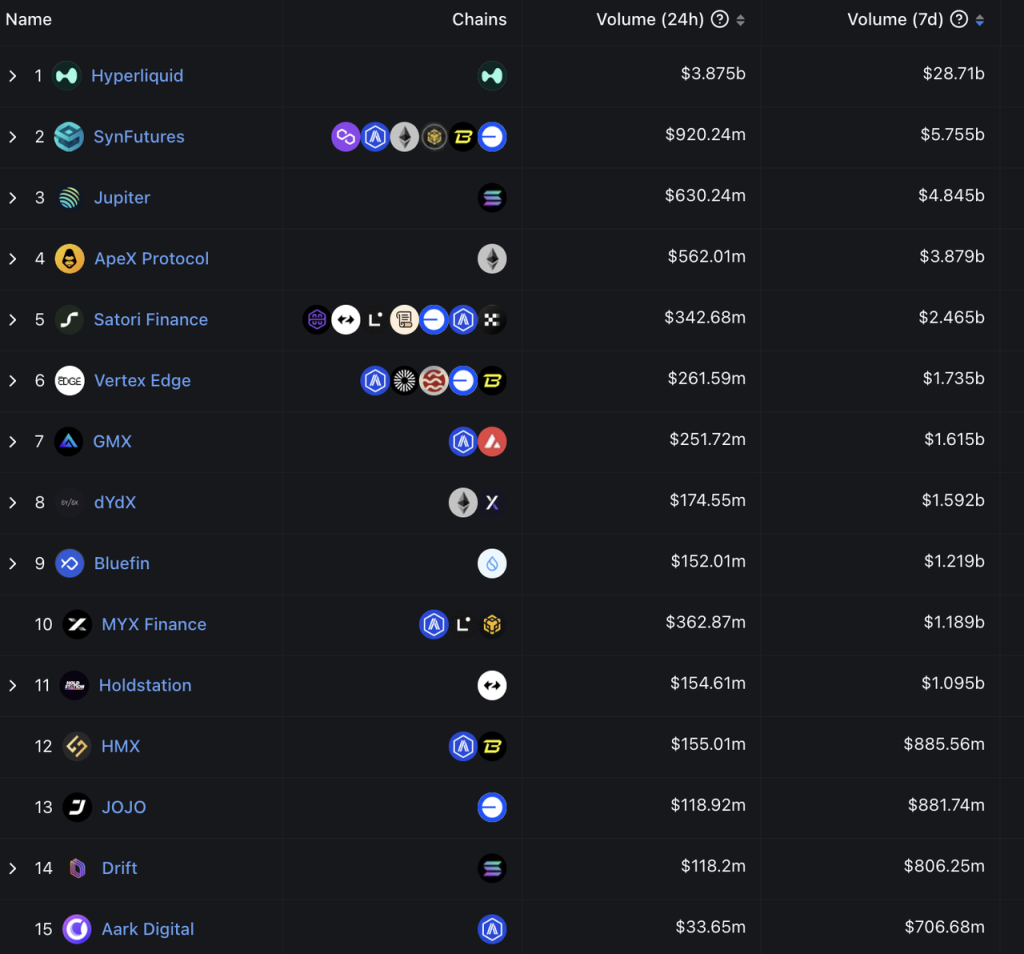

去中心化衍生性商品交易所7 日交易量排序來源:DeFiLlama

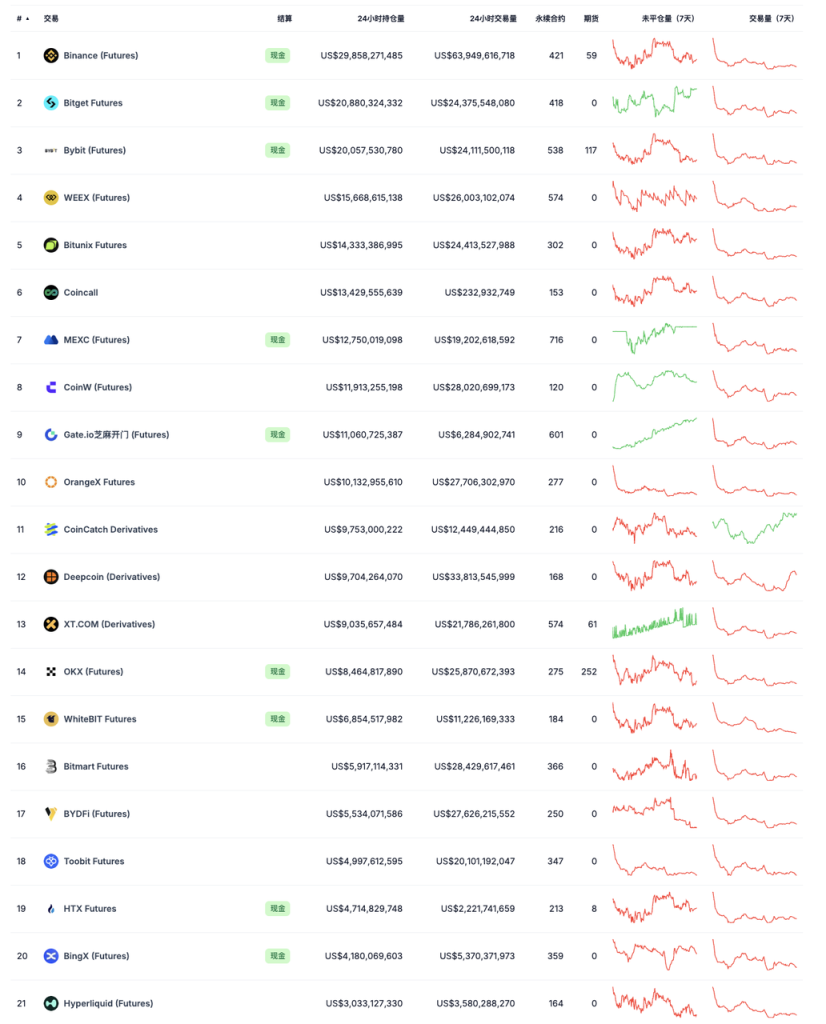

從估值以及交易量來看,目前Hyperliquid 更合適的可比較對像是中心化交易所。

截圖時間:2024-12-28 來源:Coingecko

Hyperliquid 近期數據明顯下降(最高單日交易量104 億美金,最近幾日交易量不足50 億美金),不過其持倉量仍有Binance 的10%,交易量則有Binance 的6%;持倉和交易量也大概相當於Bitget 和Bybit15% 的水平。在其熱度最高時(12 月17-20 日),Hyperliquid 的持倉量可以達到Binance 的12%,交易量達到Binance 的9%;持倉量和交易量數據都接近Bybit 和Bitget 的20%。

整體而言,Hyperliquid 的衍生性商品交易所發展迅速,在去中心衍生性商品交易所領域內已經有了比較鞏固的領先優勢,與領先的中心化交易所相比,其差距也已經縮小到10 倍以內。

2.2 現貨交易所

Hyperliquid 的現貨交易所同樣為訂單簿形態,在產品架構、費用標準方面,與衍生性商品交易所都一致。

目前Hyperliquid 的現貨交易所只上線符合HIP-1 標準的Hyperliquid 的原生資產,不上線其他鏈的代幣。

Hyperliquid 目前市值排名靠前的現貨代幣

HIP-1(去中心化上幣)

HIP-1 類似ERC-20 或SPL-20,是Hyperliquid 網路的代幣標準。不過與ERC-20 和SPL-20 不同的是,創建一個HIP-1 的代幣的成本是相當高的,因為HIP-1 代幣的成功創建,也意味著可以在Hyperliquid 的現貨交易所上架資格。

Hyperliquid 的HIP-1 以荷蘭拍的方式公開進行,具體而言:

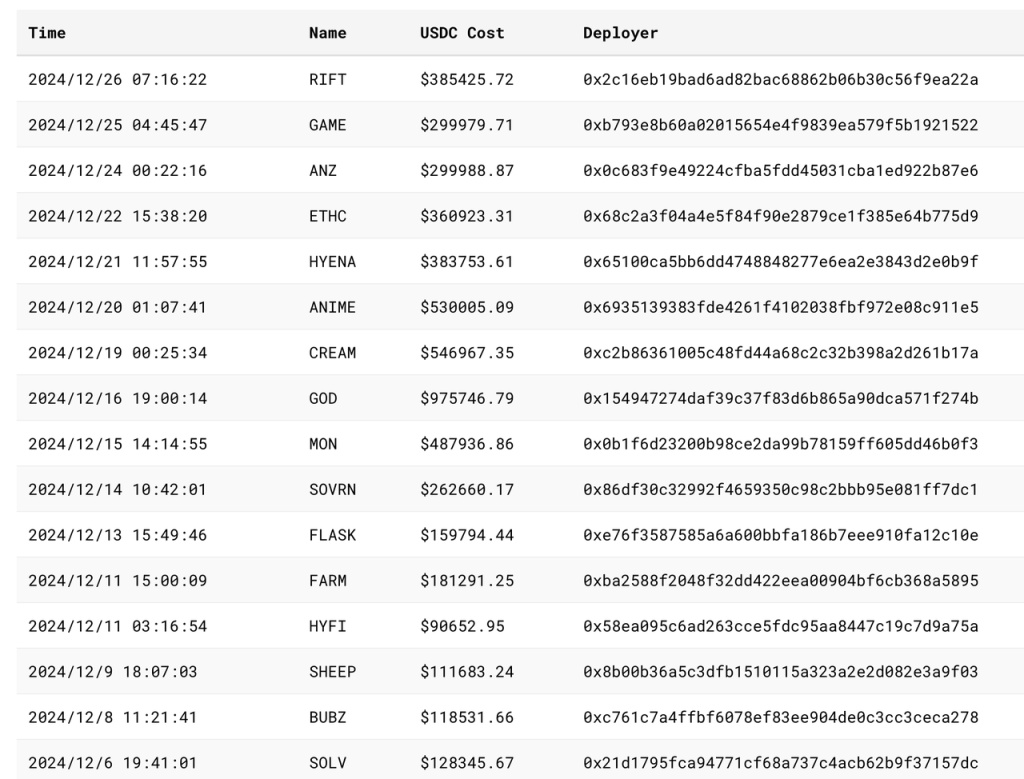

所有人都可以參與競拍,競拍的初始價格為上次競標成交價格的2 倍,並在31 小時內線性地持續下降至10000U(該值可調,此前更低,近期調整為10000U),第一個成功出價的開發者即可獲得一個創建TICKER 的資格,這個TICKER 可以在Hyperliquid 的現貨交易所上市,競拍金額以USDC 支付。

最近的競標及成交價格:

來源:asxn

其中值得關注的已經創建的Ticker 有(按照拍賣金額降序):

- GOD:Pantera 投資的遊戲

- CREAM:被駭客困擾的老牌借貸項目Cream,Machibigbrother 關聯項目

- ANIME:是Azuki 的token ticker,傳聞是AZUKI 團隊拍得,不過尚未得到官方確認

- MON:遊戲Pixelmoon 發行方

- SWELL:以太坊生態的質押&再質押協議

- RIFT:基於Virtual 的遊戲協議J3ff

- GAME:傳聞為基於Virtual 的GAME 拍得,不過尚未得到官方確認

- ANZ:base 鏈的穩定幣協議

- SOVRN:即以前的BreederDAO(上週期a16z 和Delphi 投資的遊戲資產平台),即將在Hyperliquid 發布遊戲

- FARM:Hyperliquid 原生的AI 寵物遊戲,透過Hyperfun 平台發射

- ETHC:Machibigbrother 關聯挖礦項目

- SOLV:比特幣生態質押協議,有BN labs 投資,目前尚未發幣。

SOLV 可以大致看做HIP-1 拍賣的一個分界點,此前大體為meme 和域名邏輯,ticker 多有像徵意義,炒作重點是生態內的唯一性。

而SOLV 之後,大多是專案方來搶佔生態位&上幣資格,價格也逐步走高,最高的GOD 拍出了近100 萬美元。專案方向以泛娛樂為主,遊戲、NFT 佔大部分,但也有DeFi 專案如Solv、Swell 和Cream 等。

另外可以看到,作為一個交易所,Hyperliquid 最近一個月的現貨「上幣費」穩定在10 萬美金以上,這與目前一些二線中心化交易所的上幣費已經比較接近。

透過HIP1,Hyperliquid 具備了公開的「去中心化上幣」的機制,支付的上幣費用由市場參與者自行決定,不會遇到中心化交易所上幣問題,另一方面,收取的上幣費會被用作HYPE 回購銷毀,也有利於HYPE 的價格表現以及估值指標。

HIP-2(Hyperliquid 的AMM)

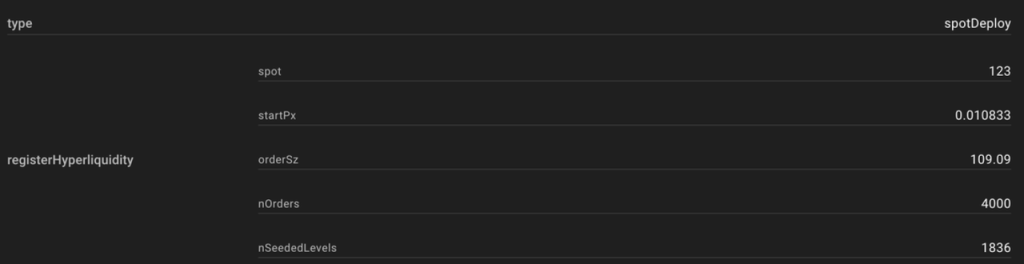

由於Hyperliquid 的現貨交易以訂單簿的形式運作,對於新幣而言,其流動性很難保證,Hyperliquid 提出了HIP-2,來解決透過HIP1 所創建代幣的初始流動性問題。

簡單而言,HIP2 提供了一套自動做市系統,允許開發者自動做市透過HIP-1 產生的代幣,做市邏輯為區間內線性做市,開發者指定做市區間的價格上下限,以及買賣分界點。系統自動以每0.3% 的價格變動為一個格子,在區間內自動做市。

下圖是一個使用HIP-2 的訂單簿,及其參數設定:

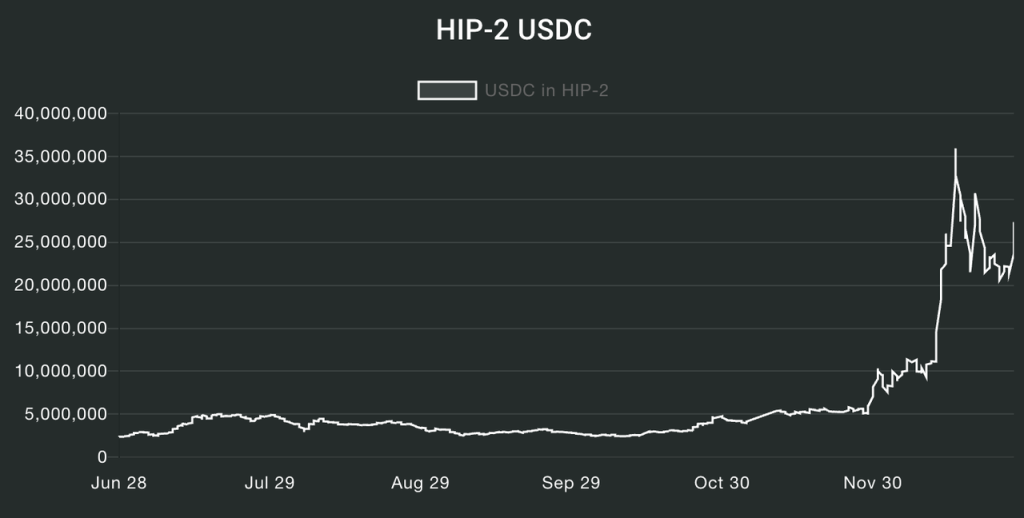

HIP-2 推出後,許多新創建的Hyperliquid 生態代幣都選擇使用這套Hyperliquid 的AMM 機制。目前HIP-2 總USDC 量已經超過2,500 萬美元。

Hyperliquid 的最近30 日日均現貨交易量4 億美金左右,在DEX 中居前十,與Curve、Lifinity 以及Orca 的交易量比較相近。

來源:DeFillama

2.3 HyperEVM

HyperEVM 目前尚未上線。在Hyperliquid 的官方文件中,將目前衍生性商品和現貨交易所運行的RustVM 稱為Hyperliquid L1,將HyperEVM 稱為EVM。根據其官方文件中的定義,HyperEVM 並不是一條獨立的鏈:

Hyperliquid L1 具有一個通用EVM 作為區塊鏈狀態的一部分。重要的是,HyperEVM 不是一個獨立的鏈,而是與L1 的其他部分一樣,由相同的HyperBFT 共識機制來保障安全。這使得EVM 能夠直接與L1 的本地組件交互,例如現貨和永續訂單簿。

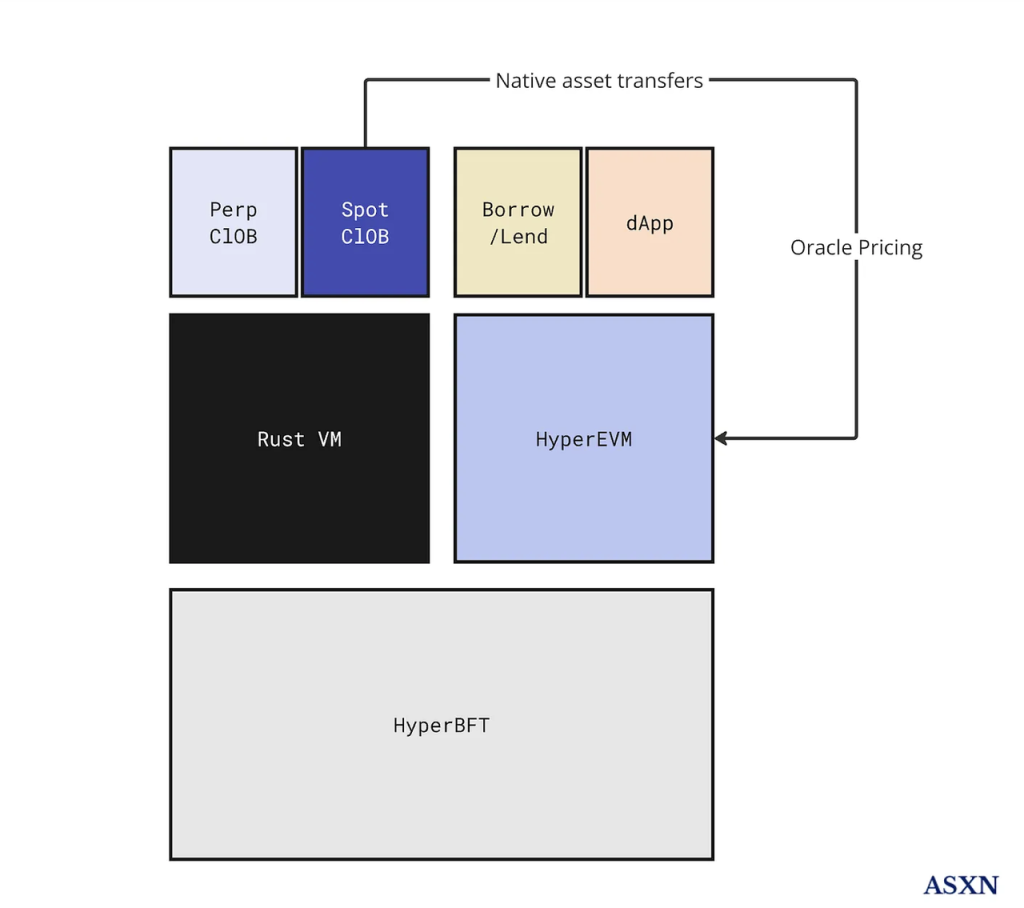

ASXN 報告用下圖描述Hyperliquid 的架構:

Hyperliquid 在一個共識層(HyperBFT)上搭載兩套執行層(RustVM 和HyperEVM),其合約和現貨的核心功能搭載在RustVM 上,而RustVM 也將專注於這兩個核心dAPP,其餘的dAPP 則搭載在HyperEVM 之上。

而關於HyperEVM,根據團隊的文檔我們知道:

- 與Hyperliquid 目前現貨和交易所所在的RustVM 不同,HyperEVM 是免許可的,意味著任何開發者都可以在其上開發應用、發行資產(FT 或NFT)

- HyperEVM 與Hyperliquid 的L1 具有互通性,如L1 的預言機就可以供HyperEVM 使用,同時部分幣種的轉帳也可以在兩個VM 之間互通。 (無法全部互通,因為L1 上的資產是「許可」的,只包含USDC 和透過HIP-1 產生的資產,而HyperEVM 的資產要多的多)

- HyperEVM 將會使用Hyperliquid 的原生代幣$HYPE 作為Gas,而Hyperliquid 目前的L1 並不需要用戶支付Gas。

筆者先前並未見過加密世界中有類似的產品架構,我們也尚不清楚在目前的架構下,類似以太坊網路上DeFi 可組合性的典型案例「將ETH 存入Lido 獲得stETH,再將stETH存入Aave 借出USDC,然後使用USDC 買入Meme token PEPE」在HyperEVM 和Hyperliquid L1上到底如何實現(這可能是界定到底是一條鏈還是兩條鏈的標準),不過在筆者目前的理解中,HyperEVM 與Hyperliquid L1 的關係可能更加類似「具備一定互通性的L2 與L1」的關係,或中心化交易所與其交易所EVM 鏈(如Binance 與BNB Chain 或Coinbase 與Base Chain 的關係)

目前HyperEVM 測試網已經正常運作中,已經有不少驗證者開始參與HyperEVM 的測試網驗證,比較有名的包括Chorus One、Figment、B Harvest、Nansen 等。

HyperEVM 測試網驗證節點清單來源:ASXN

由於RustVM 並未開放給所有開發者,目前基於Hyperliquid 的RustVM 開發的應用較少,多為交易輔助工具:

如Telegram 交易機器人Hyperfun(代幣HFUN)、Telegram 社交交易機器人pvp.trade、交易終端tealstreet 和Insilico,以及衍生性商品交易聚合器Ragetrade 等。

而HyperEVM 向全部開發者開放,計劃在HyperEVM 上發布的項目眾多,除了我們上文提到的部分成功獲得HIP-1 代幣的項目之外,下圖和Hypurr.co 網站都列出了相當的部分。

HyperEVM 具體機制以及與Hyperliquid L1 的關係,我們仍需等待其正式上線才見分曉。目前官方尚沒有給出HyperEVM 的計畫上線時間。

小結:Hyperliquid 目前的整體商業定位與頭部交易集團類似,其核心業務為交易+L1 運營,已成為各大交易集團的直接競爭。雖然商業模式一致,但與現有頭部交易集團相比,Hyperliquid 不同的是其選擇在鏈上建立其交易業務,相比需要許可且數據不透明的CEX,Hyperliquid 的交易平台的優勢在於無許可性的訪問(無需KYC)、業務數據透明可驗證,更好的可組合性,以及更低的綜合運營成本,這也讓其有能力將收入和利潤更多地輸送給其代幣HYPE。

3. Hyperliquid 團隊、代幣經濟模型和估值

3.1 團隊

Hyperliquid 有兩位聯合創始人Jeff Yan和iliensinc,他們是哈佛大學的校友,在進入加密行業之前,Jeff 在谷歌和哈德遜河交易公司工作過。 Hyperliquid 團隊相當精簡,根據ASXN9 月的報告,團隊成員共10 人,其中5 人是工程師,對於一個日交易量破百億的衍生品交易所而言尤其如此。

從Hyperliquid 團隊目前構建的整個產品的過程,尤其是他們堅持自有資金研發、自建高性能鏈實現完全的鏈上訂單簿以及極具創新性的HIP-1 來看,團隊儘管人員精簡,其總是基於第一原理來解決問題的能力讓人印象深刻。

3.2 $HYPE 經濟模型

$HYPE 總量為10 億枚,於2024 年11 月29 日正式發布,由於沒有融資所以沒有投資人份額,具體分配如下:

- 31.0% 創世分配,依照積分數量空投給了Hyperliquid 的早期用戶,完全流通。

- 38.888% 用於未來排放和社區獎勵

- 23.8% 分配給團隊,鎖定1 年後開始釋放,大部分在2027-2028 年之間完成釋放,部分將在2028 年後繼續釋放

- 6.0% Hyper Foundation

- 0.3% community grants

- 0.012% HIP-2

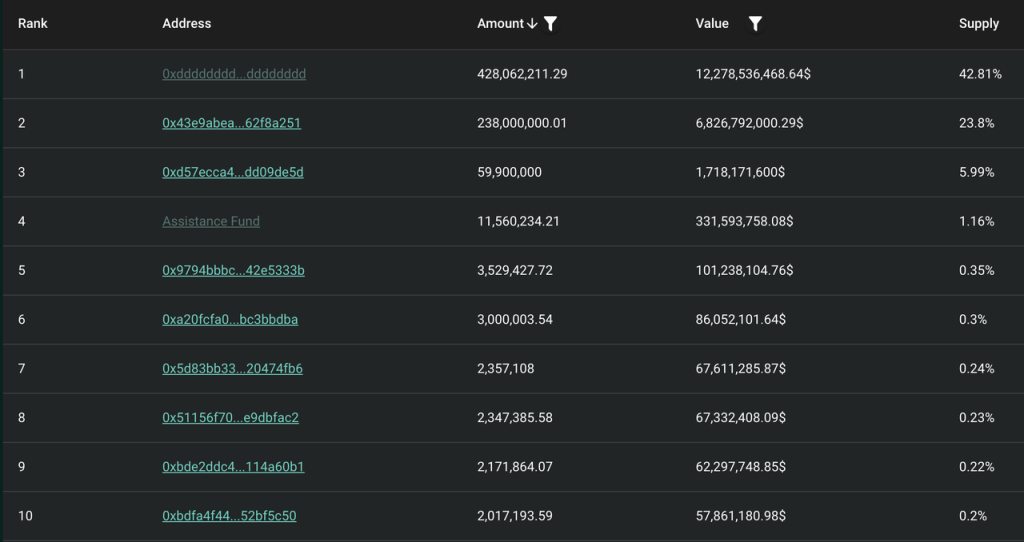

團隊和社區總體以3:7 的比例分配。當前持幣地址情況如下:

除去社區地址、團隊地址和基金會地址之外,目前持幣最多的地址是援助基金(Assistance Fund,下文以AF 代替),共持有HYPE 總量的1.16%,流通量的3.74%。

目前,Hyperliquid 全生態涉及到收費的部分有兩部分:交易費用和HIP-1 拍賣費用。交易費用包括現貨和合約的交易手續費、合約資金費、合約清算手續費。由於Hyperliquid L1 並未向用戶收取Gas 費,HyperEVM 也尚未上線,所以Hyperliquid 目前的收入並不包含交易gas 費。

根據團隊在文件中的說法:

On most other protocols, the team or insiders are the main beneficiaries of fees.On Hyperliquid, fees are entirely directed to the community (HLP and the assistance fund). For security, the assistance fundd holds 影響詞is the most liquid native asset on the Hyperliquid L1.

在大多數其他協議中,團隊或內部人士是費用的主要受益者。在Hyperliquid, 費用完全歸於社區(HLP 和援助基金)。援助基金將其大部分資產持有在HYPE,因為這是Hyperliquid L 上最流動的原生資產。

所有的費用全部歸屬於HLP 和AF。不過團隊並沒有明確告知費用在HLP 和AF 之間的比例。

不過好在Hyperliquid L1 的數據都是公開可查的,根據@stevenyuntcap 的推測邏輯,截止12 月初的數據,Hyperliquid 自上線以來,累計補貼HLP 4400 萬美元,而初始AF 用於購買HYPE 的資金為5200萬美元,可以得出Hyperliquid 自從上線至12 月初的累計收入為9,600 萬美元,即協議總收入在HLP和AF 的分配比例為46%:54%。 (另外,我們也可以用這段時間Hyperliquid 所累積的交易量4,280 億美元,來折算出Hyperliquid 協議的平均合約費率為0.0225% 左右)。

由於目前AF 的USDC 全部回購了HPYE,所以我們可以簡化為,Hyperliquid 此期間的永續合約交易收入的46% 分配給了供給端(HLP 持有人),54% 用於回購$HYPE 代幣。

當然,除了永續合約交易費用之外,Hyperliquid 此後還有兩部分收入會使得HYPE 持有人受益:來自HIP-1 的拍賣費用以及現貨交易手續費中USDC 的部分,目前這兩部分收入同樣全部進入AF 對HYPE 進行回購(另外也包含HYPE-USDC 現貨交易手續費中的HYPE 部分,該部分目前直接銷毀,累計銷毀HYPE 數量11 萬枚)。

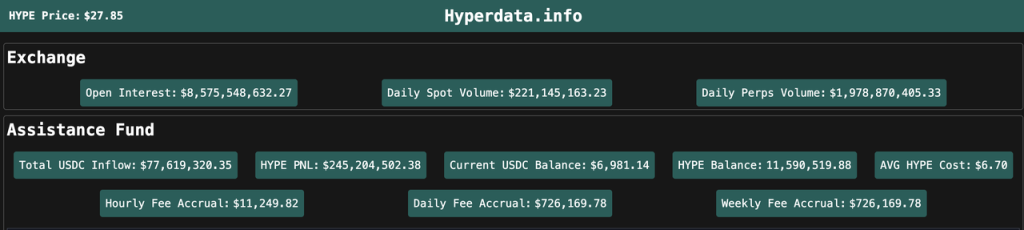

目前AF 的策略仍然是定期將累積的全部USDC 購買為HYPE,因而我們可以簡化的根據AF USDC 流入數據來追蹤Hyperliquid 的利潤情況,以及對HYPE 的回購力度。根據hyperdata.info 的數據,目前AF 累計USDC 流入超過7,700 萬美元,最近一個月超過2,500 萬美元,每日平均回購約100 萬美元的HYPE。

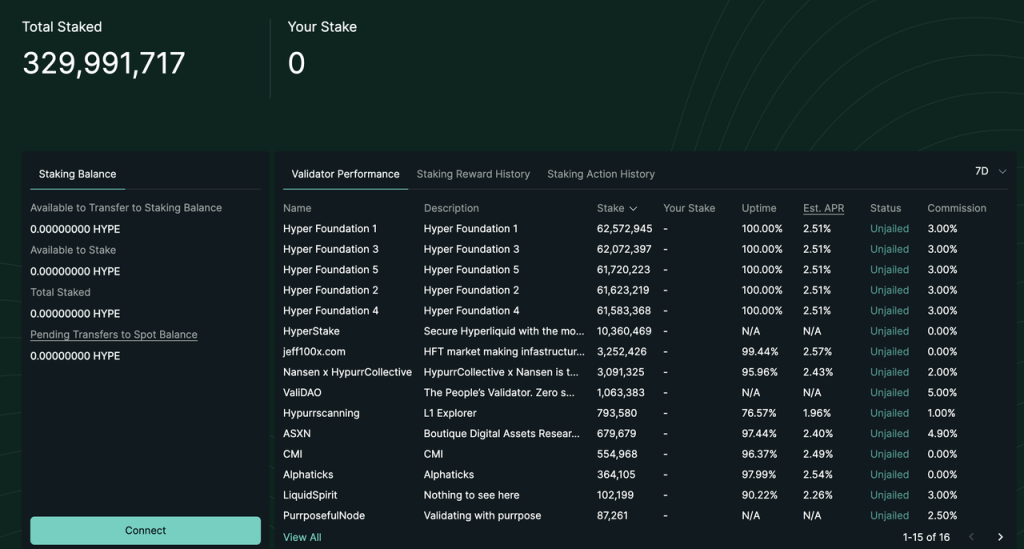

2024 年12 月30 日,Hyperliquid 正式上線了HYPE 質押功能,目前的HYPE 質押的收益率大概在2.5% 左右,這部分收益僅包括固定的PoS 共識層收益,其收益率共識參考了以太坊共識層的收益率共識(收益率與質押HYPE 數量的平方成反比),目前除了團隊和基金會的3 億枚代幣之外,也有接近3000萬的用戶代幣參與了質押。

展望未來,HYPE 的經濟模型未來仍有不少的調整可能,如:

- HyperEVM 上線,

- $HYPE 用作HyperEVM 的gas

- 執行層收益分配給HYPE 質押者(目前的HYPE 質押收益只包括)

- 手續費再分配給$HYPE 持有人

- $HYPE 質押手續費打折

3.3 估值

以下我們將探討以下2 種對Hyperliquid 的估值框架,在開始之前,需要指出的是:

- Hyperliquid 本身的數據變動極大–其市值、TVL、收入、用戶數據等,最近1 個月都在原本的基礎上有了數倍乃至數十倍的漲幅,而後又有50% 的回撤,其本身指標變動的劇烈程度,都遠勝於我們下列所列的估值指標所顯示的對比。以下的估值框架更合適用作長期的估值參考。

- HYPE 價格目前是Hyperliquid 最大的基本面,其各項數據的飆升,更多的是HYPE 價格上升的結果,而不是「因為Hyperliquid 有了這麼好的數據,才有了這樣的價格」。

框架1: 對比BNB

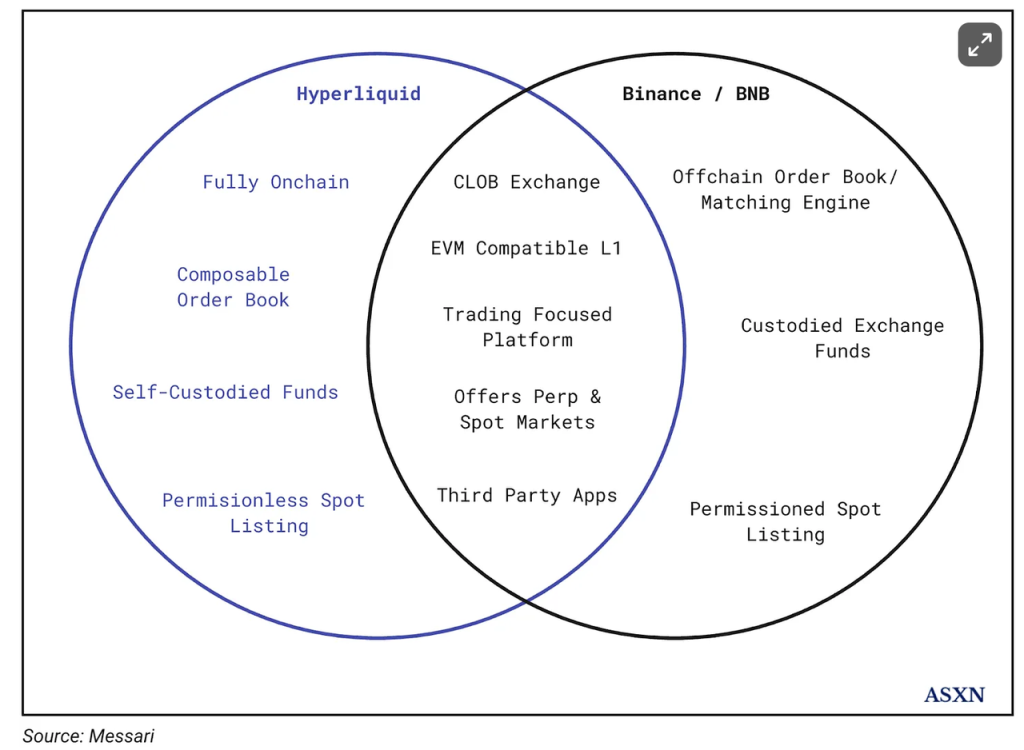

Hyperliquid 最主要的Thesis 是messari 提出的「鏈上binance」:

這種類比整體比較合理,可能確實也是較好的框架,Binance/BNB 確實可能是最適合的Hyperliquid/HYPE 比較對象

- Hyperliquid 的核心業務是衍生性商品和現貨交易所,這與Binance 所對應的主要業務一致;

- HyperEVM 則可與BNBChain 對比,儘管HyperEVM 尚未上線,但根據目前的設計,HYPE 和BNB 都可以用作EVM 鏈的Gas,都可以質押獲得收益;

- HYPE 和BNB 都可以直接從平台交易手續費中獲益;

下面,我們就依照Hyperliquid 架構分為衍生性商品交易所、現貨交易所、EVM 來與Binance 做比較。

- 衍生性商品交易所:

上文我們提到,近期Hyperliquid 的持倉量和交易量等數據,都在Binance 對應數據的10% 左右,因而我們粗略認為在衍生品交易所模組,HYPE = 10% BNB。

- 現貨交易所:

Hyperliquid 的近三十日日均現貨交易量在4 億美元左右,而Binance 刨除免手續費的FDUSD 交易對後,現貨日均交易量260 億美元左右,HYPE = 1.5%BNB。

- EVM:

依照上文的邏輯,我們認為HyperEVM 與Hyperliquid L1 的關係更加類似Binance 交易所與BNBChain 的關係。

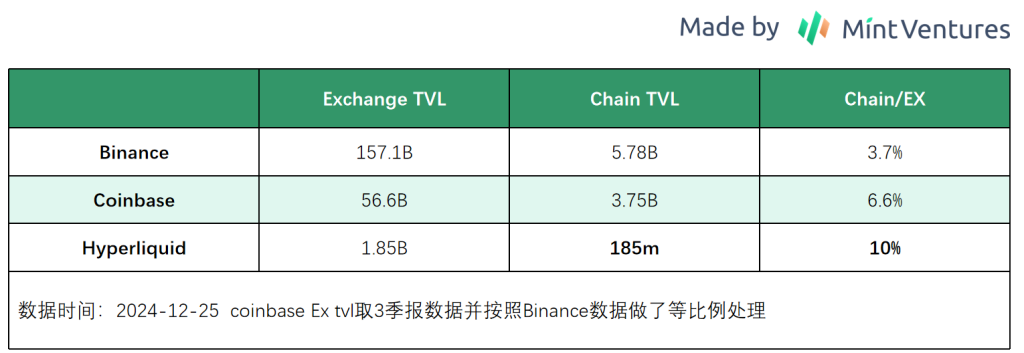

HyperEVM 還沒上線,我們無法確認有多少TVL 會從RustVM 遷移到HyperEVM,但是從產品架構和對應體驗來看,總體邏輯仍然是基於交易所現有用戶做遷移,我們列出Binance 和Coinbase 的數據,再考慮到市場對Hype 較火熱的市場情緒,我們假設10% 的Exchange TVL 會遷移到鏈上(仍然樂觀,不過目前絕大部分使用TVL 估值的文章都假設100%的Hyperliquid TVL 會移轉到HyperEVM)。 以此計算,HYPE = 3%BNB。

- 經濟模型

除此之外,我們還需要考慮到,HYPE 與BNB 經濟模型的不同。

從上文對HYPE 經濟模式的分析可以看出,目前HYPE 將平台毛利的54%,淨利的100% 轉化為了對HYPE 的回購或銷毀。

BNB 先前都是依照白皮書將Binance 交易所淨利的20% 用於回購BNB,在2021 年回購銷毀與平台淨利脫鉤之後,我們無從得知Binance 對BNB 的淨利賦能比例,不過從銷毀資料的變動趨勢以及Binance 在同時間內的市場地位來看,淨利銷毀的比例大概維持在類似的水準。

從(對持幣者)的經濟模型來看,HYPE 顯著優於BNB。

BNB 歷史銷毀資料來源

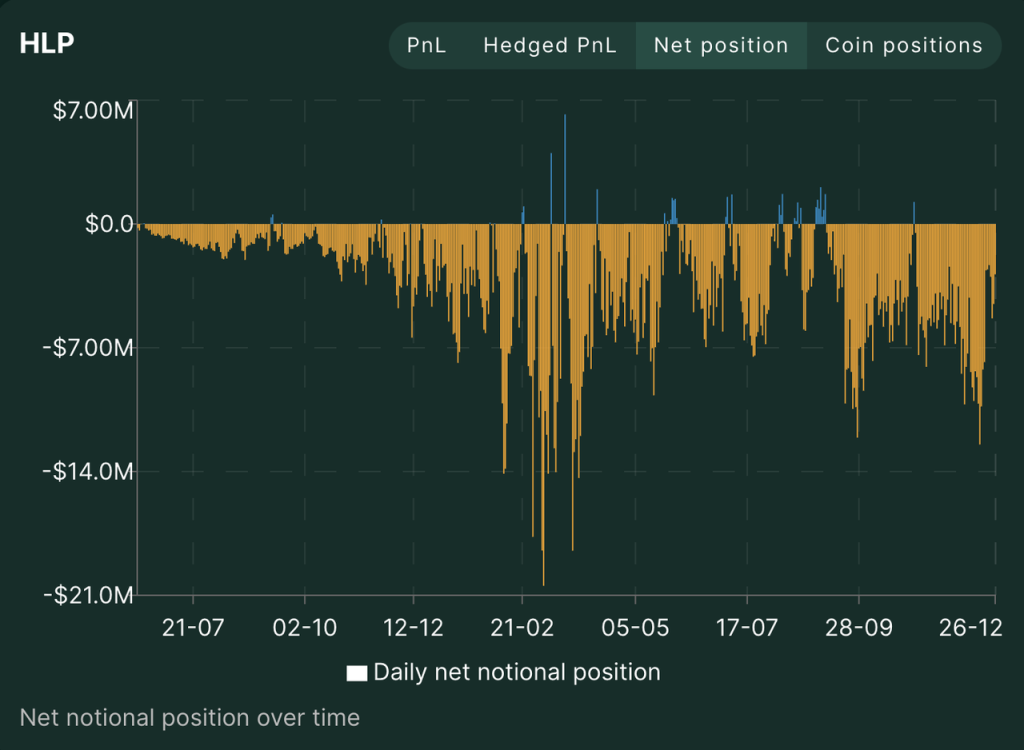

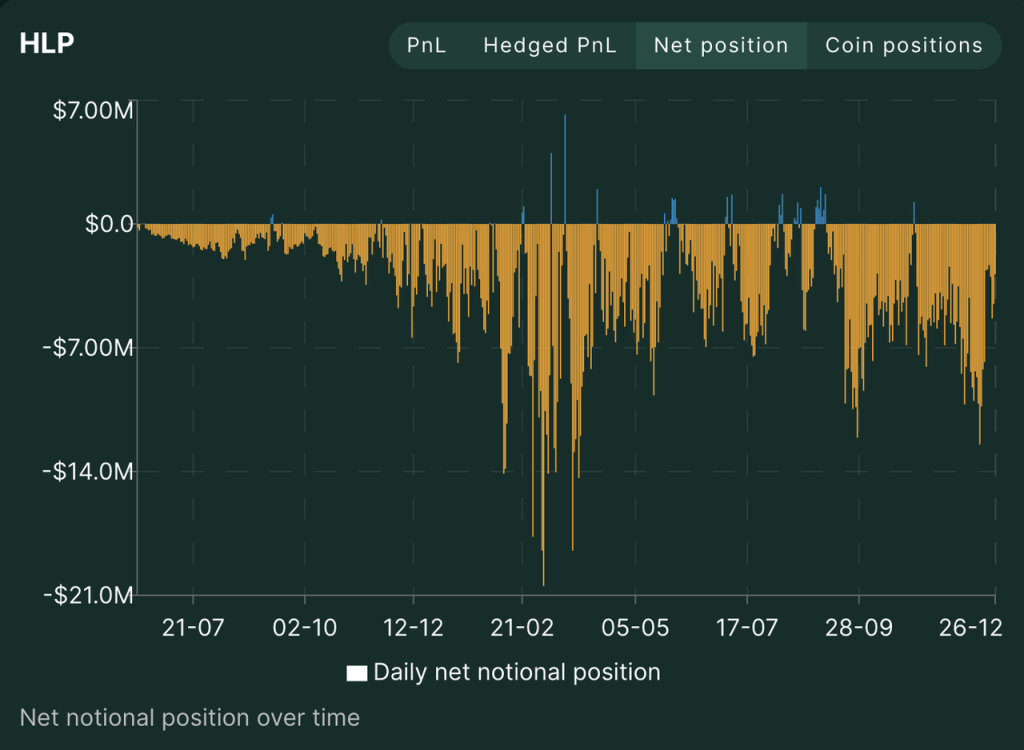

另外值得一提的是,Hyperliquid 目前營收中流向HYPE 代幣的比例為54%,這個數值仍有進一步上升的空間。因為機制原因,HLP 在2023 年7 月至今BTC 漲幅超過200% 的牛市中,一直以USDC 為抵押物持有了大量的加密貨幣空頭頭寸,儘管HLP 本身的策略得當,難得的保持了盈虧平衡,但仍需要付出年化30% 以上的APR 用於留住HLP 內資金。

HLP 歷史淨部位來源:Hyperliquid 官網

在未來隨著行情逐步見頂,但加密用戶總體作為衍生品的淨多頭的趨勢不會改變,HLP 本身的策略收益在震盪市和熊市中升高的概率提高(從GMX 的GLP 以及GNS 的Vault歷史收益我們可以看到同樣的趨勢),Hyperliquid 可能無需付出這麼大比例的收入作為租金支付給HLP,Hyperliquid 的淨利率仍然有望進一步提高。

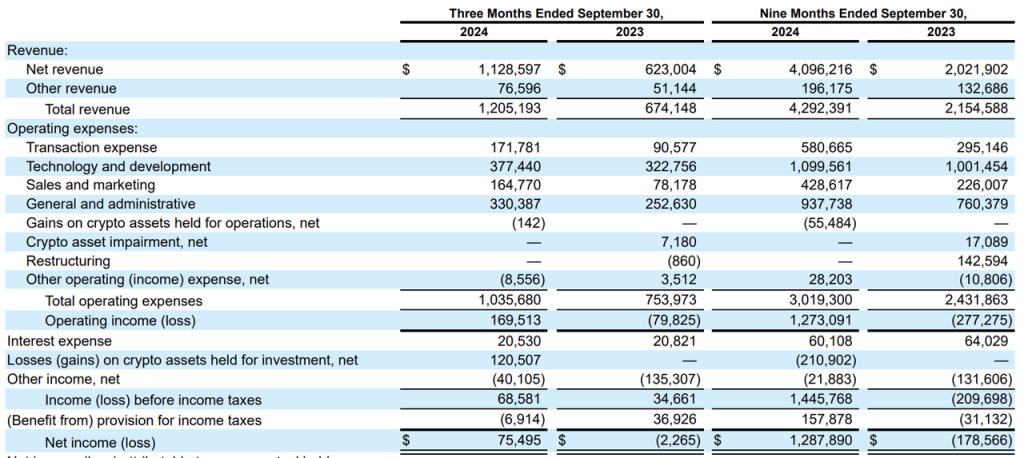

談到淨利率,我們無從得知Binance 的淨利率具體如何,不過我們可以從上市公司Coinbase 的報告中對中心化交易所的營運成本窺探一二。

Coinbase quarterly report 24Q3

可以看到,2023 年Coinbase 的營運費用(研發、管理、銷售費用以及轉帳費用)平均每季在6 億美金以上,這基本上相當於全部的營收,淨利率接近0;在2024 年隨著行情爆發,其淨利率有了不少的好轉,但淨利率仍不足30%。

從以上的數字對比,我們可以清楚的看到Hyperliquid 的淨利率(經濟模型)相對中心化交易的優勢。我們也可以從一個具體的事件:上幣問題的處理來具體來看這個優勢。

中心化交易所的上幣,通常有一個專門的上幣團隊來負責。他們需要追蹤市場熱點,與各個專案團隊進行談判,從而收取上幣費用和/ 或專案Token,中心化交易所需要支付上幣團隊不菲的工資和提成,同時還需要支付監控處理上幣過程中可能存在的利益輸送問題的內控團隊的工資。

而Hyperliquid 的上幣流程HIP-1 如前所述,靠著預先設定好的程式碼自動運行,新上幣的營運成本無限趨近於0,使得其收入的「上幣費」可以完全分配流向HYPE 持有人。

綜上所述,在2024 年12 月底的現在,我們有以下對比:

- 衍生性商品交易:HYPE = 10% BNB

- 現貨交易:HYPE = 1.5% BNB

- EVM( 預估): HYPE = 3% BNB

- 經濟模型:HYPE 顯著優於BNB

- 流通市值:HYPE = 9% BNB

- 全流通市值:HYPE = 27% BNB

衍生性商品交易是Hyperliquid 目前最主要的業務,在估值對比中應該具備比較高的權重。在筆者看來,HYPE 目前的市值雖然談不上便宜,但也不算貴。

框架2:PS

HYPE 有代幣回購和銷毀機制,都直接作用於HYPE 代幣,可以使用PS 指標來進行估值,具體如下:

- 合約交易費用:

我們以平均0.0225% 的平均合約交易費用,以及利潤在HLP 和AF 之間以46:54 分配來做預估。

最近一個月Hyperliquid 合約收入=1547 億美元*0.0225% = 3480 萬美元,其中約54% 進入AF 用於回購HYPE,回購HYPE 金額=1879 萬美元,對應年化淨利潤為2.255 億美元。

- HIP-1 拍賣費:

最近一個月收入610 萬美元,以HLP 和AF46:54 的分配比例,該部分對應年化淨利為3,950 萬美元。

- 現貨交易手續費:

Hyperliquid 的現貨交易手續費的費用標準與合約交易相同,手續費中的USDC 部分的分配方式也與合約交易相同,即利潤在HLP 和AF 之間以46:54 分配;現貨交易中其他token 的手續費(如HYPE-USDC 交易時,HYPE 買方支付USDC 手續費,HYPE 賣方支付HYPE 手續費)直接銷毀。

因而現貨交易手續費對HYPE 的淨利我們需要分兩部分來計算:

- HYPE 部分:可以直接透過區塊瀏覽器查詢,HYPE 代幣TGE 剛好30 天,銷毀HYPE 數量為110490 枚,對應年化銷毀1325880 枚,以現價計算約為3700 萬美元。

- USDC 部分:最近30 天Hyperliquid 現貨交易量為115 億美元,現貨交易中用於回購HYPE 的部分=115 億美元*0.0225*54%=139.7 萬美元,對應年化淨利潤為1677 萬美元。

綜合上述三部分費用,我們依照最近一個月的數據做年化計算,得出作用於回購HYPE 的金額為318,770,000 美元。

以流通市值計算,HYPE 的P/S 為29.4,以全流通市值計算,HYPE 的P/S 為88。

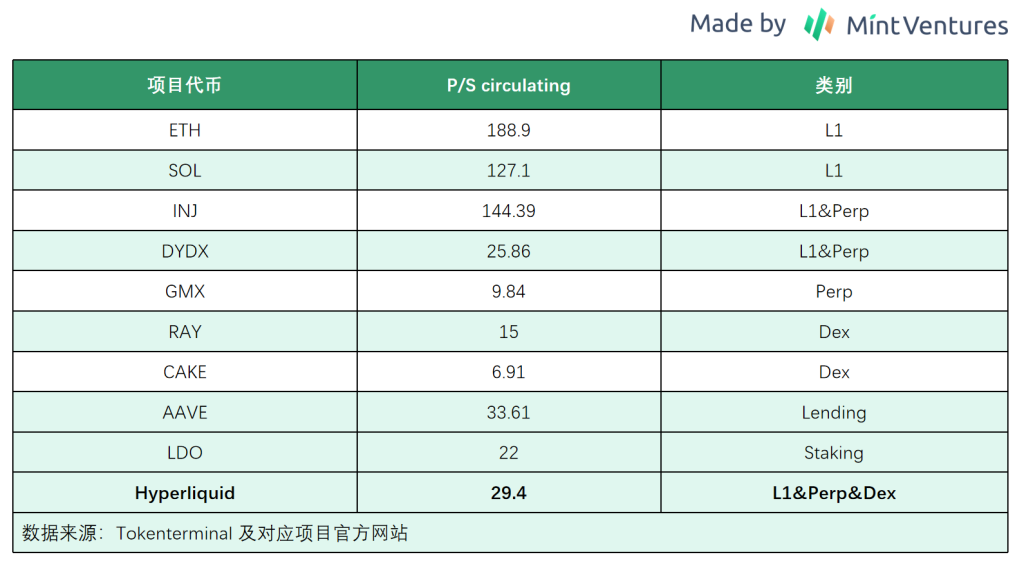

我們列出了一些與Hyperliquid 具備一定可比性的加密項目的流通P/S 指標:

可以看出,L1 的P/S 估值顯著高於應用,Hyperliquid 的P/S 估值顯著低於可比的其他L1。

以上是關於對HYPE 估值的兩種框架,需要再次被提醒的是:

Hyperliquid 本身的數據變動極大–其市值、TVL、收入、用戶數據等,最近1 個月都在原本的基礎上有了數倍乃至數十倍的漲幅,而後又有50% 的回撤,其本身指標變動的劇烈程度,都遠勝於我們下列所列的估值指標所顯示的對比。以上的估值架構較合適用作長期的估值參考。

HYPE 價格目前是Hyperliquid 最大的基本面,其各項數據的飆升,更多的是HYPE 價格上升的結果,而不是「因為Hyperliquid 有了這麼好的數據,才有了這樣的價格」。

4. 風險

Hyperliquid 面臨的風險有以下:

- 資金風險,目前Hyperliquid 的全部資金都儲存在其Arbitrum 網路的橋中,該智能合約的安全性,以及管理全部資金的3/4 團隊多籤的安全性顯得至關重要。

- 代碼風險,包括目前L1 的風險和HyperEVM 的風險。 Hyperliquid 採用創新的架構和共識,其L1 目前不開源的狀態減少了其被攻擊的可能,但隨著Hyperliquid 規模和影響力變大,以及HyperEVM 的上線,潛在被攻擊/ 出現程式碼漏洞的可能性逐步增多。

- 預言機風險,這是所有衍生性商品交易所的固有風險。

- 監管引發比較優勢損失,無需KYC 是目前Hyperliquid 相對中心化交易所的主要比較優勢,隨著Hyperliquid 規模繼續增長,可能存在來自監管的反洗錢等監管要求。

參考資料:

https://hyperfnd.medium.com/hype-genesis-1830a4dc2e3f

https://newsletter.asxn.xyz/p/hyperliquid-the-hyperoptimized-ord

https://data.asxn.xyz/dashboard/hl-auctions

https://hypurrscan.io/token/0x0d01dc56dcaaca66ad901c959b4011ec

https://www.prestolabs.io/research/hyperliquid-the-hype-begins#4.1-Decentralization

https://x.com/0xak_/status/1871051318267445562

https://x.com/Darrenlautf/status/1869961681671184629

https://x.com/stevenyuntcap/status/1863643385002652044

https://hyperdata.info/