下週加密市場預測與導向:

一月宏觀波動因素大,BTC承壓,山寨幣顯復甦跡象

- 宏觀趨勢與政策影響

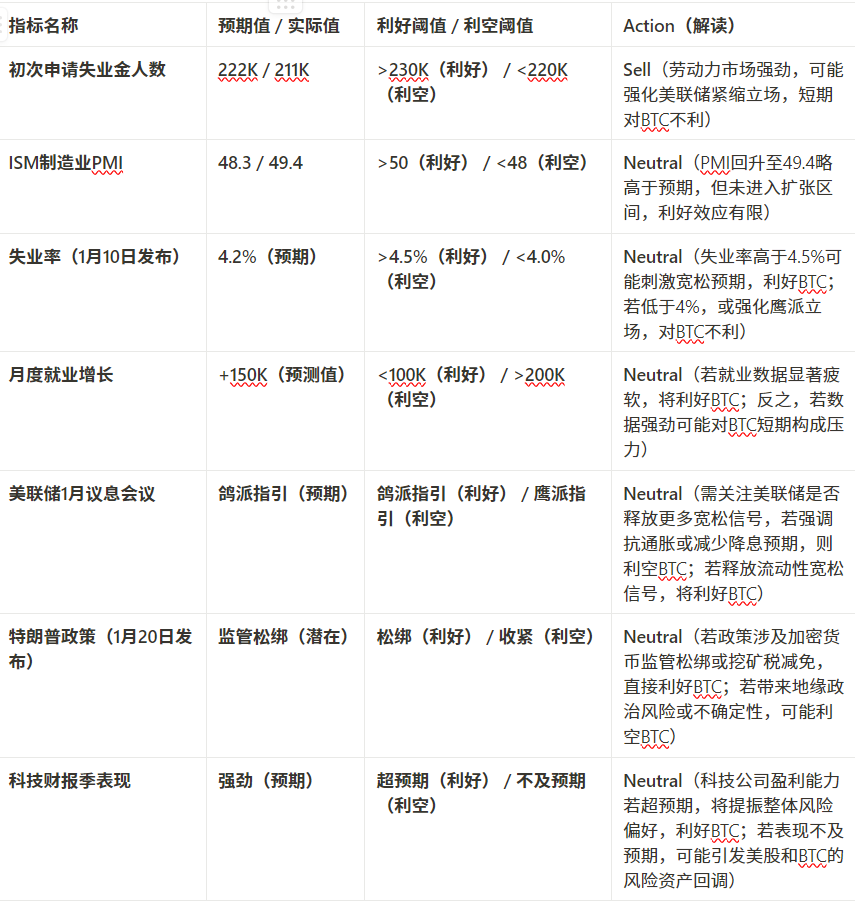

- 就業市場強勁(初次失業金人數211K低於預期)短期利好風險資產,但強化聯準會緊縮預期,中期流動性或受壓制。

- 製造業PMI回升至49.4 ,仍在萎縮區間,降息預期或增強,對加密市場構成潛在支撐。

- 川普政策(1月20日) :若加密監管松綁或挖礦稅減免,將直接利好比特幣及PoW項目,但政策不確定性可能引發市場波動。

- 資金流動與流動性變化

- 穩定幣供應量兩週連降:12月27日-1月2日減少14.42億美元,流動性萎縮對市場形成抑制。

- ETF資金淨流入恢復(+2.5億美元),新增資金有限,主要為存量資金重新配置,對BTC價格支撐有限。

- USDT溢價持續折價(99.49%),USDC維持溢價,資金偏好轉移到合規資產(USDC),USDT信任危機顯現。

- BTC市場趨勢

- BTC Dominance下降:從57.8%降至57.3%,顯示資金流向ETH及優質山寨幣市場,短期BTC主導地位削弱。

- 價格反彈缺乏成交量支撐:交易量較假期前減少48%,市場主要由存量資金推動反彈,若成交量未顯著回升,反彈可能乏力。

- 山寨幣市場復甦訊號

- 山寨資金流出放緩:本週淨流出環比下降98%,部分賽道(AI與Agent)顯示資金淨流入趨勢。

- OTHERS市佔率支撐形成:山寨市佔率突破斐波那契0.236支撐,短期具備反彈動能;中期(1-3月)山寨季仍可期。

- USDT市佔率跌破支撐:短期利好山寨幣反彈,但需警惕流動性整體不足帶來的波動風險。

- 總結與策略

- BTC投資人:短期關注96,500美元支撐及98,000美元阻力,成交量未顯著回升前保持謹慎。

- 山寨幣投資者:關注資金流入趨勢,優選高流動性項目,適度參與山寨反彈,但防範市場整體波動風險。

- 整體市場:預計1月市場高波動性,需密切關注宏觀事件(如聯準會議息會議、川普政策)對流動性與市場情緒的影響。 </aside>

1.宏觀趨勢

2025年第一季重要事件展望

1. 1月10日:美國月度就業報告發布

- 事件概述:反映美國經濟健康狀況,包括就業成長與失業率(目標4.2%)。

- 市場影響:

- 如果就業成長穩健且失業率維持在4.2%,反映美國經濟強勁,可能利好美股和加密貨幣市場。

- 強勁就業數據可能導緻聯準會維持緊縮政策,進而壓制流動性,短期利空加密市場。

- 若就業數據疲軟,可能刺激降息預期升溫,利好加密貨幣市場,尤其是比特幣等具有「數位黃金」屬性的資產。

2. 第四季財報季(1月啟動)

- 事件概述:美股上市公司將發布2024年第四季財報,特別是科技與AI板塊的表現將受到市場高度關注。

- 市場影響:

- 如果財報普遍強勁,可能帶動整體風險資產上漲,包括加密貨幣。

- AI產業與加密市場的連結逐漸增強(如AI鏈項目與算力幣等),如果科技公司表現優異,可能推動加密市場信心回升。

- 相反,若財報不如預期,可能加劇市場避險情緒,導致加密貨幣價格下跌。

3. 1月20日:川普就職及政策發布

- 事件概述:川普預計發布至少25項涉及移民、能源和加密貨幣政策的行政命令。

- 市場影響:

- 加密監管松綁預期:川普曾表示對加密貨幣友好,若政策放寬(如放鬆證券法監管),可能直接刺激市場反彈。

- 美元走弱與避險情緒:若政策導致地緣政治緊張或貿易摩擦升級,可能刺激資金流入加密市場避險。

- 稅收與挖礦政策:若涉及減免加密貨幣挖礦稅或提升能源使用自由,可能直接利好PoW計畫(如比特幣)。

- 不確定性風險:但政策落地存在高度不確定性,市場波動性可能加劇,尤其是川普上任初期的執行能力尚待觀察。

4. 聯準會1月議息會議

- 事件概述:聯準會將評估通膨與經濟數據,並可能針對2025年降息次數做出指引。

- 市場影響:

- 鷹派表態:如果聯準會繼續強調抑制通膨,減少降息次數,可能導致流動性收緊,對加密貨幣構成利空。

- 鴿派傾向:若聯準會暗示放鬆貨幣政策或暗示降息預期升溫,則利好加密貨幣市場,因流動性增加可推動風險資產上漲。

- 比特幣敏感性:作為流動性敏感資產,比特幣價格可能直接受到議息會議結果影響。

宏觀指標觸發訊號表-BTC市場趨勢指導

總結與市場預期

- 利好因素:

- 若就業報告穩健但無通膨壓力,財報季優異,且川普政策偏向寬鬆監管,將利多加密市場。

- 利空因素:

- 若聯準會鷹派表態,或川普政策帶來不確定性,可能引發市場避險,短期內不利於加密市場反彈。

- 高波動預期:

- 由於四項事件集中發生,預計1月加密市場波動性較大,需密切注意資料發布與政策細節。

2. 下週重點關注的宏觀數據

2. 產業分析

本週鏈上數據對BTC的影響解讀

結合本週的鏈上數據,以下從資金流動、價格指標以及交易量等方面解析這些數據對BTC市場的影響,並評估未來走勢中的關鍵風險與機會。

2.1 資金流向

2.1.1 穩定幣資金流動狀況

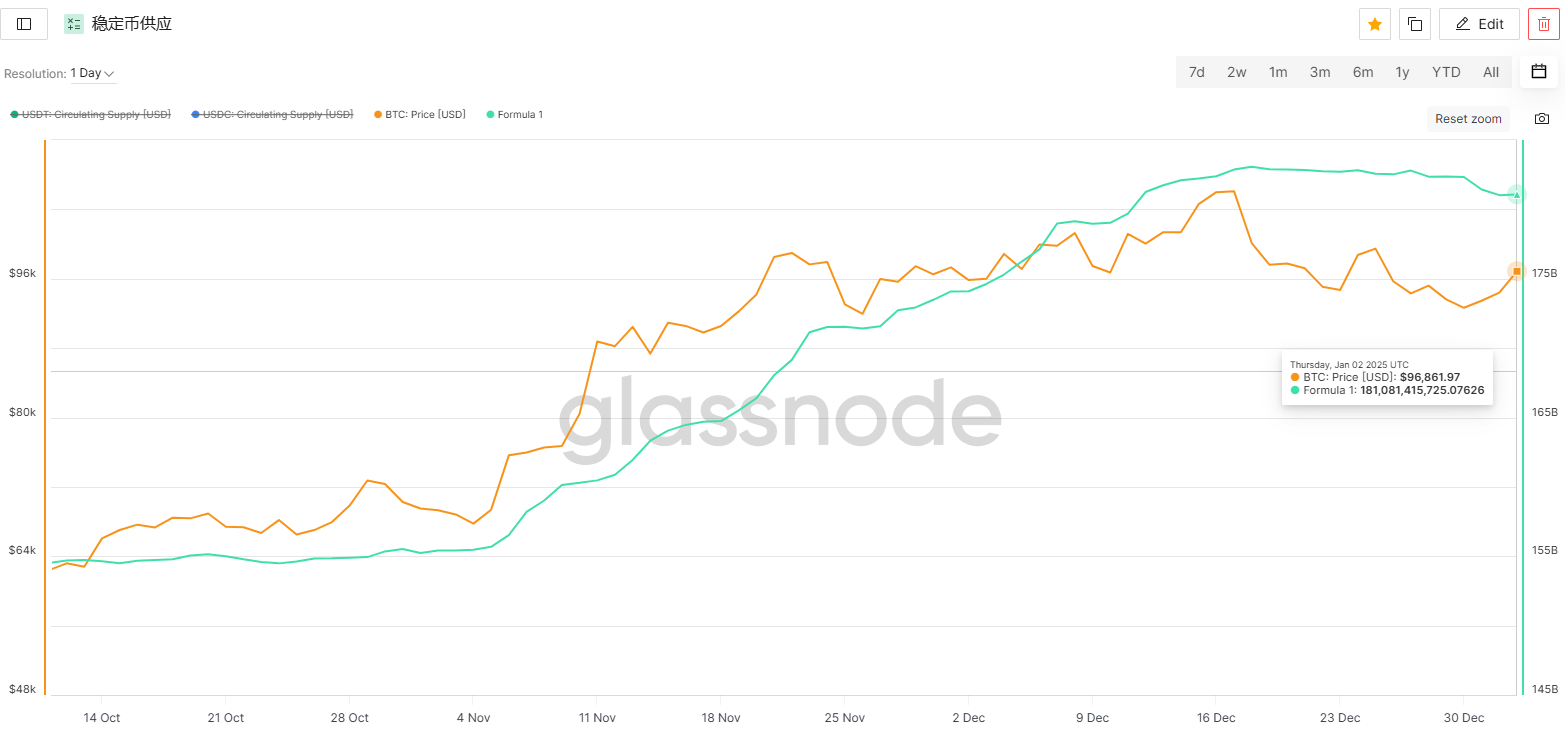

(1) 穩定幣供應量的特點

- 本週供應量呈現淨減少趨勢:

- 12月27日至1月2日期間穩定幣供應量減少了14.42億(-0.8%) ,且日均減少量為2.06億。

- 供應量連續兩週減少,反映市場流動性持續下降,資金淨流出跡象顯著。

- 供應量下降的潛在原因:

- 年底資金結算:年底資金結算高峰可能導致部分資金從穩定幣市場流出,用於法幣提取或年度清算需求。

- 宏觀經濟影響:在聯準會政策持續緊縮的背景下,投資人可能暫時從風險資產撤出,減少穩定幣持有量。

(2) BTC價格與穩定幣供應量的關係

- 供應量減少但BTC價格上漲:

- 儘管穩定幣供應量從12月27日的181.29B下降至1月2日的181.08B,BTC價格從95,745美元上漲至96,861美元,漲幅約+1.16% 。

- 供應量的下降與BTC價格的上漲有背離,顯示BTC的上漲並非由新增資金流入所驅動,而可能源自於市場內部的存量資金重新配置或交易情緒改善。

- 市場資金情緒的波動:

- 12月30日至12月31日,BTC價格下跌且穩定幣供應量下降,顯示市場資金信心較弱。

- 1月1日至1月2日,儘管供應量持續下降,但BTC價格顯著上漲,可能反映部分資金從山寨幣或穩定幣回流至BTC交易對,帶動價格反彈。

(3) 穩定幣市場的流動性變化

- 穩定幣供應量下降可能抑制市場流動性:

- 穩定幣供應量通常反映市場中可用的流動性。供應量下降表示市場流動性減弱,這可能限制BTC進一步上漲的空間。

- 如果供應量持續減少,可能對市場整體的交易深度和活躍度產生負面影響。

- 資金配置結構變化:

- 儘管整體供應量下降,部分存量資金可能從其他資產(如山寨幣)重新流入BTC市場,支撐BTC短期反彈。

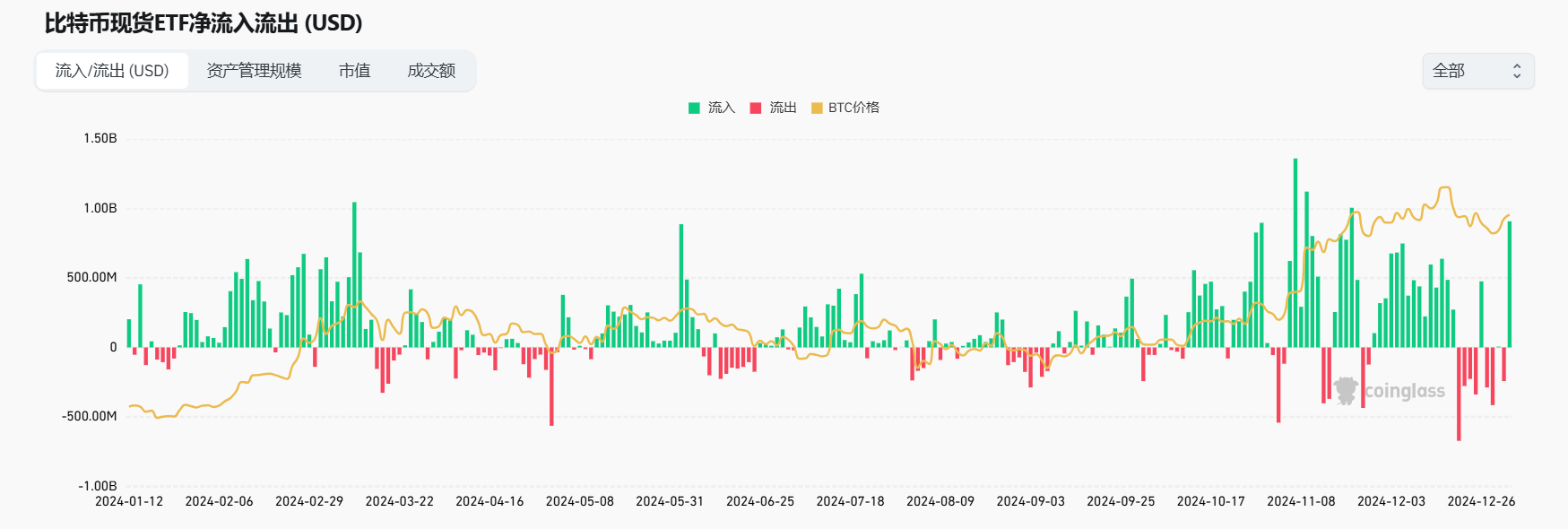

2.1.2 ETF資金流動狀況

(1) ETF流入流出特徵

- 淨流入恢復:

- 在2024年12月23日- 12月27日期間錄得3.78億USD淨流出後,12月30日至1月2日期間ETF流入恢復至+2.5億USD 。

- 流入量較低,且佔BTC流通量比例僅0.015% ,顯示市場新增資金流入有限,短期內難以形成持續推動力。

- 資金流動交替:

- 流入與流出交替:12月30日資金流入+200M,12月31日資金流出-400M,隨後1月1日與1月2日流入+150M 和+300M。

- ETF資金波動反映市場情緒尚未完全穩定,資金流動仍受宏觀不確定性及年底結算需求影響。

- 新增資金有限:

- ETF流入數量(約3,000 BTC)與流通量比例僅0.015% ,顯示新增資金佔比極低。

- 流入資金較多表現為存量資金的重新配置,而非大規模新增資金注入市場。

(2) ETF資金流動對BTC價格的影響

- 資金流動與價格滯後性:

- 12月30日:流入+200M,但BTC價格下跌-1.59% (從93,740美元降至92,739美元),可能由於年底結算導致拋壓占主導。

- 1月2日:流入+300M,BTC價格上漲+3.51% (從93,579美元上升至96,861美元),反映資金流入對短期價格有支撐作用。

- 新增資金不足限制價格持續上漲:

- 雖然ETF流入一定程度上推動BTC價格回升,但新增資金佔比極小,無法形成持續推動力。

- 若資金流入未能擴大,BTC價格可能在96,500美元至98,000美元區間內遇阻。

(3) 年底結算需求的影響

- 12月31日流出放大:

- 淨流出-400M 是時間區間內的主要流出點,與年底資金結算需求高度相關。

- 年底流動性下降,導致市場資金外流,同時對BTC價格形成下行壓力。

- 新年初資金回流跡象:

- 1月1日與1月2日分別錄得+150M 和+300M 流入,顯示新年初市場情緒恢復,資金回流跡像明顯。

(4) ETF與整體市場的流動性變化

- 市場情緒逐步改善:

- 雖然整體流入資金較少,但連續兩日流入反映市場信心逐漸恢復,年底拋壓影響力正在減弱。

- BTC價格回升表示資金回流對市場形成一定支撐,但需警覺後續流入規模是否能持續。

- 外部資金流入仍不足:

- ETF資金流入佔流通量比例僅0.015%,顯示新增資金規模不足,對整體市場流動性的提升作用有限。

- 若後續資金流入未能顯著增加,BTC價格反彈動力可能逐漸減弱。

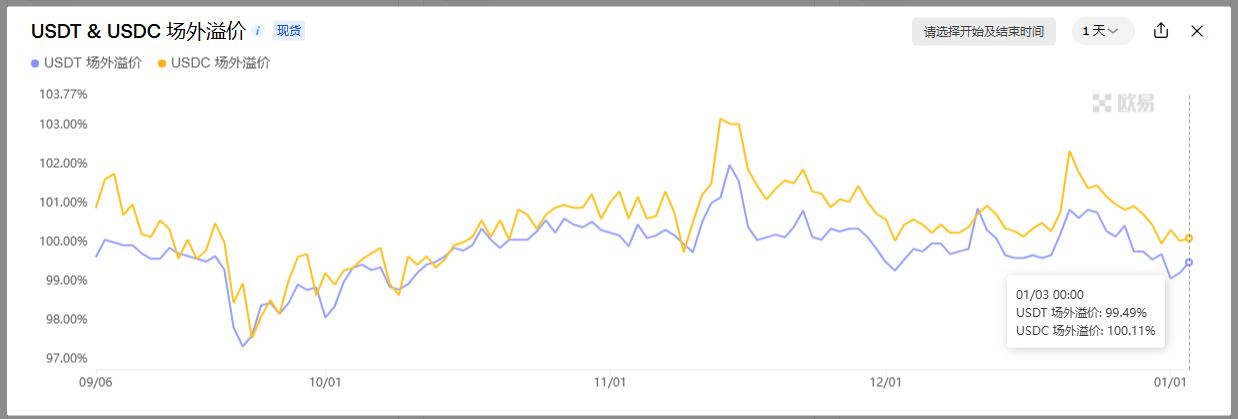

2.1.3 場外交易的溢價或折價

- USDT場外溢價:

- 從99.78%(12月30日)下跌至99.49%(1月3日) ,呈現持續折價擴大趨勢。

- 反映市場對USDT需求減弱,原因可能包括資金轉移至其他穩定幣、年末資金結算期拋壓增加、以及對USDT信任度的下降。

- USDC場外溢價:

- 在100.02%(12月30日)上升至100.14%(1月1日) ,隨後微降至100.11%(1月3日) 。

- 表現為穩定輕微溢價,反映出市場對USDC的持續需求與更高的信用認可度。

- 需求與競爭格局變化:

- MiCA法案推動交易所(如Coinbase、Kraken)下架USDT交易對,使USDC等合規穩定幣獲得更高優先級,市場需求分化明顯。

- 非歐洲市場(如亞洲)對USDT需求仍有支撐,但全球信任危機正削弱其市場地位。

2.2 相關價格指標

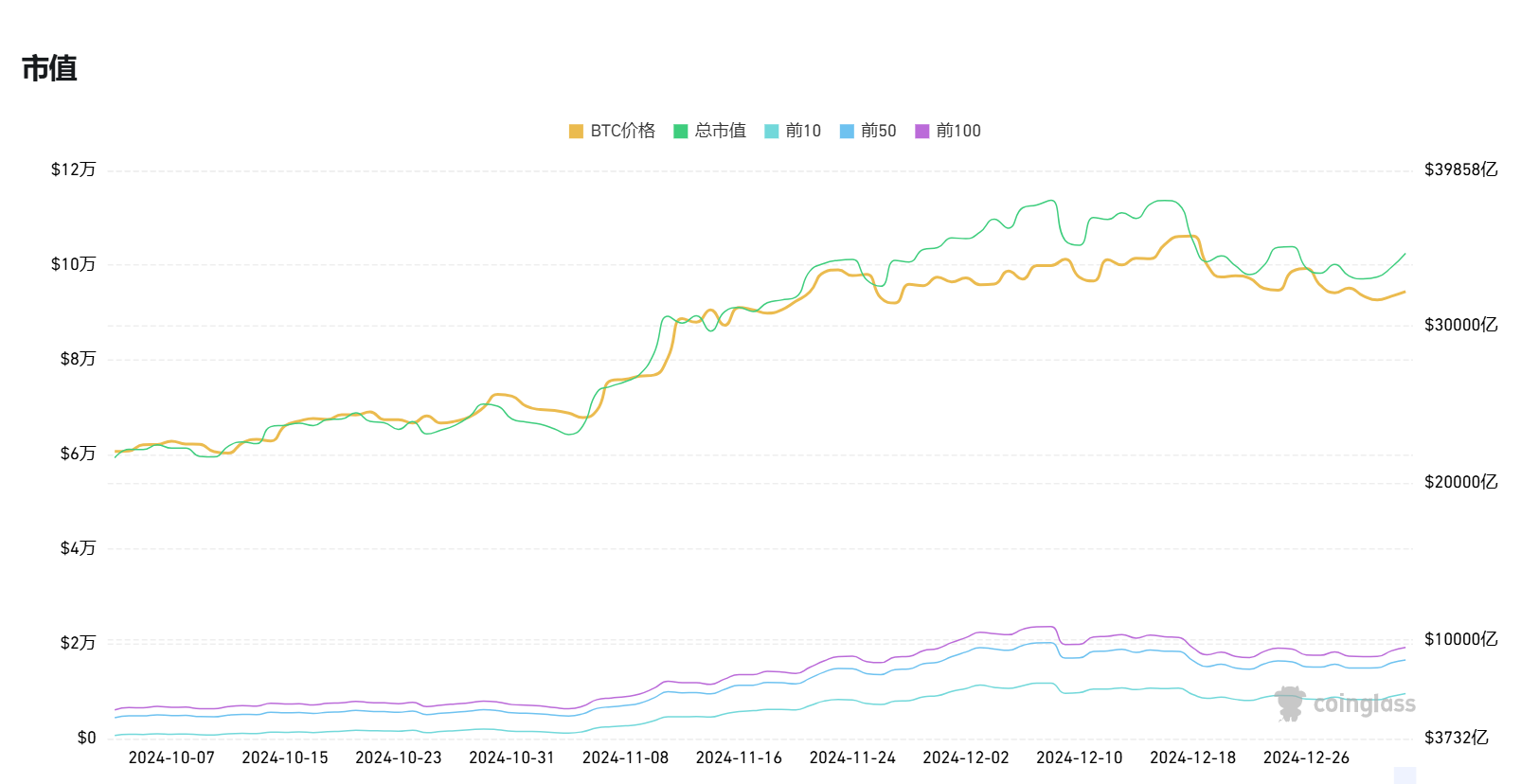

2.2.1 加密貨幣市值

(1) 加密市場總市值

- 關鍵數據:

- 最低點:2024年12月30日,加密貨幣總市值觸及本週最低值3.394萬億,相較於上週最高點3.602萬億,跌幅約5.77% 。

- 統計點:2025年1月3日,總市值回升至3.559兆,基本回收前期跌幅。

- 整體變動:總市值整體呈現「先跌後漲」態勢,本週累計下跌約1.19% 。

- 趨勢觀察:

- 市值波動主要由BTC價格波動驅動:BTC從93,740美元(12月30日)反彈至96,861美元(1月3日),漲幅約+3.33% 。

- 前10資產市值隨總市值波動,佔比維持穩定,顯示資金集中於主流資產(BTC、ETH)。

- 市值波動顯示市場在經歷假期和年底資金結算壓力後,逐步進入資金回流階段。

- 市值的回升主要依賴存量資金的重新配置,新增資金流入規模不足,限制了市場進一步上漲空間。

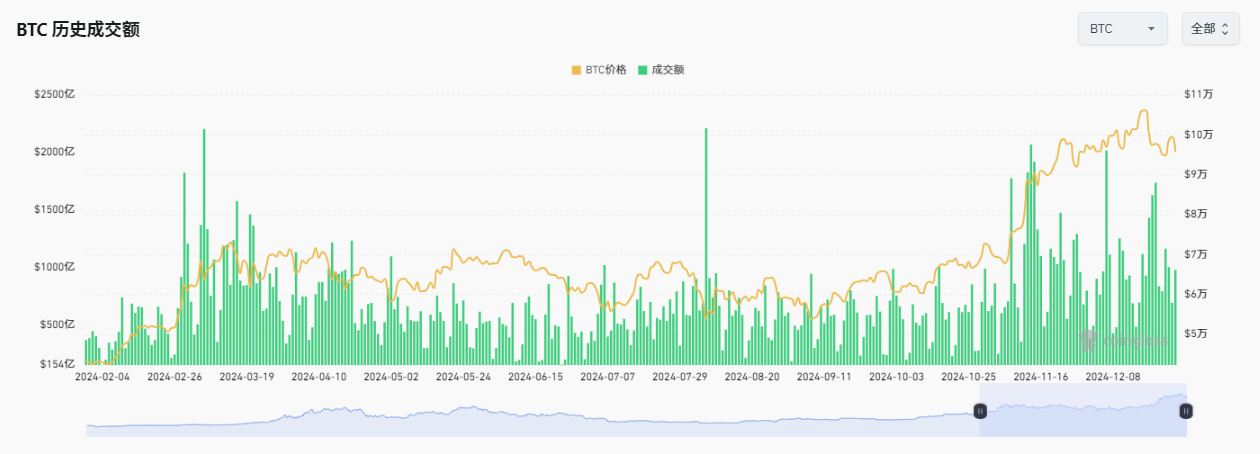

2.2.2 BTC整體交易量

(1) BTC整體交易量變化

- 交易量表現:

- 12月30日:交易量降至約$1200億,為近期低點。

- 12月31日:交易量小幅回升至約$1500億。

- 1月1日- 1月2日:交易量維持在低位,未見明顯波動。

- 1月3日:交易量約$1300億,略高於12月30日交易量。

- 整體趨勢:

- 交易量呈現震盪回升趨勢,但漲幅有限,未能有效恢復至先前的活躍水準。

- 與假期前(12月27日交易量$2500億)相比,整體交易量減少了約48% ,顯示市場活躍度顯著降低。

(2) 價格與交易量的關係

- BTC價格變動:

- 12月30日:BTC價格為$93,740 。

- 1月3日:BTC價格反彈至$96,861 ,漲幅約+3.33% 。

- 量價背離:

- 價格小幅上漲的同時,交易量未能同步回升,顯示反彈缺乏成交量支撐。

- 成交量的下降與價格上漲的脫節,顯示市場反彈主要依賴存量資金,而非新增資金推動。

2. 資料特徵與趨勢分析

(1) 交易量持續低迷的核心原因

- 年底假期效應:

- 時間區間內適逢年底假期,部分投資人選擇平倉結算或離場觀望,導致市場交易量下降。

- 假期效應疊加年底結算需求,抑制市場活躍度。

- 新增資金流入不足:

- 市場反彈缺乏外部新增資金流入,交易量未能有效放大。

- 市場流動性不足進一步限制了價格反彈的持續性和力度。

- 市場交投情緒偏低:

- 成交量下降反映市場交投情緒低迷,投資人信心較為謹慎,市場傾向觀望。

(2) 成交量與市場趨勢的關係

- 量價背離限制反彈:

- 價格上漲伴隨交易量下降,顯示反彈缺乏成交量支撐,反彈力道可能有限。

- 若成交量持續低迷,BTC價格或難以突破關鍵阻力位(如$98,000)。

- 低活躍度增加回檔風險:

- 成交量不足可能導致市場波動性增加,市場缺乏新增買盤支撐,容易出現回檔風險。

- 如果短期內成交量無法回升,市場信心可能會進一步受挫。

- 資金分流可能性:

- 成交量下降可能表示部分資金正在分流至其他資產,如ETH或優質山寨幣市場。

- BTC Dominance的下降也驗證了資金正在轉移到其他資產的趨勢。 (在下文風神輪動關於山寨的整體趨勢中會詳細解讀)

3.風神輪動

本週總結與展望

1. 短期總結

- 山寨幣反彈:本周山寨市場延續上週表現走勢良好,Agent賽道本周大放異彩。

- 資金流出大幅修復:本週淨流出速度放緩,環比上週流出量減少98%。

- BTC市佔率與USDT市佔率:週內走勢利好山寨,但短期不確定性仍高。

2. 中長期展望

- 山寨市佔率:我們對OTHERS.D進行刻舟求劍,疊加BTC ETF帶來的山寨落後效應,我們仍離山寨季非常接近。

3. 風險與建議

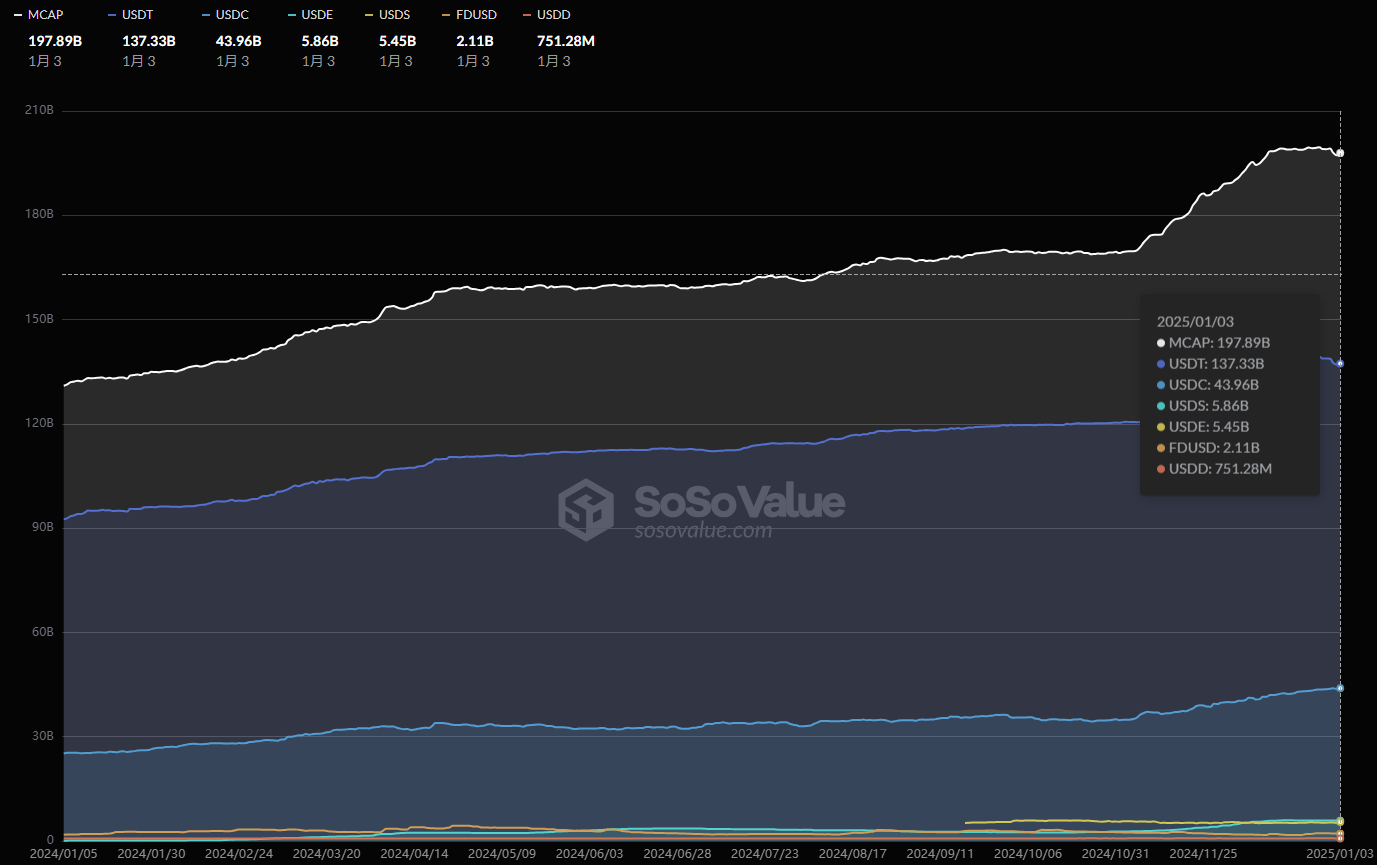

- 風險:穩定幣市值回撤,對市場有一定風險。

- 策略建議:若有持股保持不動,觀察BTC走勢以及川普對後續行情的影響。

結合本週宏觀指標與市場數據分析,山寨幣市場正經歷持續的調整與資金流出壓力。以下從山寨季指標、資金流向、BTC市佔率、OTHERS市佔率以及USDT市佔率等多維度解析本週的山寨市場表現,並展望後續可能的發展路徑。

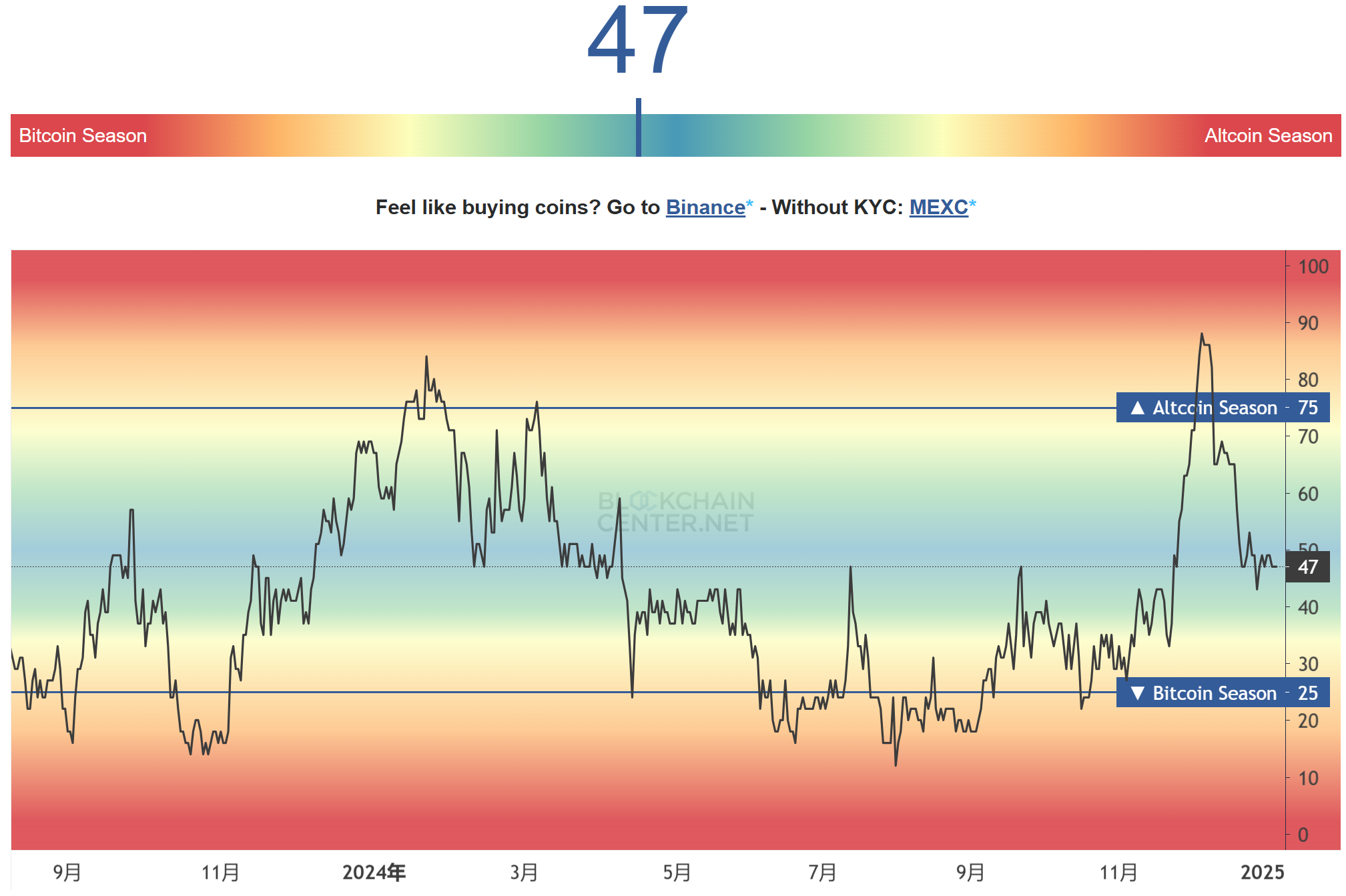

山寨季指標

本週五山寨指數47,與上週五幾乎相同,說明山寨階段性觸底訊號明顯,與我們上週的結論一樣,只要BTC沒有進一步大幅下跌,則山寨就有希望慢慢恢復前高。

2025.01.03從Crypto Bubbles可以明顯看到山寨這週反彈較為明顯,其他賽道均在10~25%左右漲幅,Agent賽道漲幅最大,能夠達到30%以上,AI16Z甚至漲幅達到135%。

山寨流入量

本週流入數據終於有所好轉,從上週淨流出23.47億美元到這週淨流出4386萬美元,流出資金量環比下降了98%,多條賽道在周內已經顯示出淨流入趨勢。

但正如我們前面提到穩定幣市值出現回撤,對正在修復的市場而言是一個重大的隱患,因此短期上仍有風險,請各位投資者註意。

BTC市佔率(比率、增幅)

BTC市佔率比較上週仍在回落,日線MACD死叉,這次測試未能成功突破阻力區間,目前回踩長期支撐線的趨勢較為明顯。比較本週BTC週線收陽的表現看,BTC上漲,市佔率下跌,再加上除BTC外全幣種的1.2億美元淨流入,足以說明本周山寨總體比較活躍,BTC的強勢地位暫時未能延續。

至於BTC市佔率之後的整體方向,仍需要等待川普或其他重要宏觀消息面因素對BTC價格造成影響後才能夠進一步判斷。

OTHERS.D

前十以外代幣全市值市佔率本週在斐波那契0.236級別上方反覆測試,再一次形成支撐,並且日線MACD確認金叉。

為更好觀察大周期趨勢,我們從月線來看。月線上,我們已經達到三角形態末端,MACD即將水下金叉,可能意味著今年會有相當巨大的潛在上升動能在山寨上等待。

如果刻舟求劍的話,根據上個週期OTHERS.D的上漲情況:週期為期一年,漲幅約244%,我們以現在斐波那契0.236為起點開始計算,今年一整年時間OTHERS.D上漲244%能夠接近2.618級,與我們之前的OTHERS.D的逃頂觀點幾乎相近。在與上個週期的BTC走勢進行交叉對比後我們得出規律:

- PreQ1:BTC先行啟動,山寨位於階段性底部

- Q1:OTHERS.D隨BTC價格大幅上漲;

- Q2:出現大等級回調,BTC可能腰斬,OTHERS.D可能回檔超過30%;

- Q3:強勢V反,牛市觸頂;

- Q4~來年年初:牛市結束。

目前來看BTC在今年Q1的啟動條件就需要關注川普效應和宏觀環境能否滿足,山寨增量目前尚不明顯,疊加目前ETF的介入,時間維度上看山寨行情目前滯後效應明顯,因此刻舟求劍的限制較大,僅供參考。不過我們在中期仍然看好山寨季能夠啟動,維持原有1~3月左右山寨季的結論不變。

USDT市佔有率

最後USDT.D方面,多次嘗試突破白色長期支撐線失敗,支撐變阻力,日線回踩了22年牛尾的阻力區間,MACD死叉,有望繼續跌回這一阻力區間內,對山寨而言無疑是短期利多。

特別鳴謝

創作不易,如需轉載、引用可事先聯絡作者授權或說明出處來源,再次感謝讀者朋友們的支持;

撰稿:Sylvia / Jim / Mat / Cage / WolfDAO

編輯:Punko / Nora

感謝以上小夥伴對本期週報的傑出貢獻,本週報由WolfDAO 協作發布,僅供學習交流、研究或欣賞