作者:Joel Monegro

译者:H.Forest Ventures, CryptoOcean

写在前面:

胖协议可以说是不得不读的区块链经典文章。在2015-2016年,Joel Monegro就已经洞察到了区块链协议与应用在价值传输上同传统互联网的不同之处,而那时候以太坊上还一片荒芜。他对代币的激励机制和对协议价值的理解远远超过了同期的绝大多数人,放到今天来看,他的理念依然完美适用。

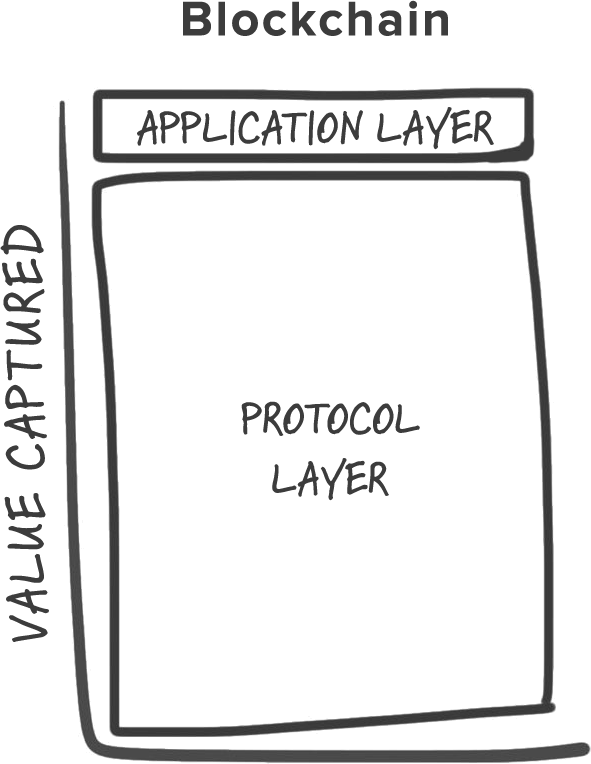

有一种角度可以思考互联网与区块链的不同之处:上一代共享协议产生了不可估量的价值,如TCP/IP协议,HTTP协议,SMTP协议等,但是大部分协议的价值都被应用层所捕获并将其不断聚合在顶部,主要是以数据的形式(想想Google, facebook等公司)。就价值的分配方式来看,互联网堆栈则是由“瘦”协议和“胖”应用所组成。随着市场的发展,我们了解到,投资于应用产生高回报,而直接投资于协议技术通常产生低回报。

在区块链应用堆栈中, 协议与应用的这种关系是相反的。价值主要集中在共享协议层,只有一小部分分布在应用层,它是一个具有'胖'协议和'瘦'应用的堆栈。

我们可以在两个主要的区块链网络中清楚地看到这一点,即比特币与以太坊。比特币网络有100亿美金的市值(此文章写于2015-16年),但是建立其上的公司最多只值几亿美元,且大部分可能因'商业的基本面'的标准而被高估。同样的,以太坊市值仅仅在它公开发布一年之后就超过了10亿美金,甚至此时它上面都还没有出现真正的突破性应用。

大多数基于区块链的协议,在符合两个条件后就会导致这样的情况发生(以上描述的以太坊和比特币网络的情况)。第一个是共享数据层,第二个是引入具有一定投机价值的加密”访问“令牌。

大约在一年以前我写了关于共享数据层的文章。尽管那篇帖子已经落满了灰尘,但主要观点仍然存在:通过在开放和去中心化的网上复制和存储用户数据,而不是由单个的应用程序来控制对不同信息孤岛的访问,我们降低了新用户的准入门槛并创造了一个更有活力和竞争力的产品和服务的生态系统。举一个具体示例,想想从Poloniex切换到GDAX或者到任何加密货币的交易所有多容易 ,反之亦然,这在很大程度上是因为他们可以平等和自由地访问基础数据--区块链交易。在这里,你有几个具有竞争性、非合作的服务,可在彼此互通并在相同的开放协议上建立他们的服务优势。这迫使市场去寻找降低成本、制造更好的产品并发明全新产品以取得成功的方法。

但是仅靠一个开放的网络和共享数据层还不足以成为激励人们采用的因素。第二个组成部分,即用于访问网络提供服务(比特币的交易, 以太坊的计算能力, sia和storj的文件存储等等)的协议令牌[1],填补了这个空白。

上周,在我们进行了许多次关于USV投资基于区块链网络的讨论之后,Albert 和Fred写下了这篇文章。Albert从激励开放协议创新的角度来看待协议代币,作为一种资助研发(通过众筹), 为股东创造价值(通过代币增值)或两者兼而有之的方式。

Albert的文章将会帮助你理解代币是如何促进协议的发展的。在这里,我将重点讨论代币如何激励协议的采用,以及它们如何通过我所说的代币反馈回路影响价值分配。

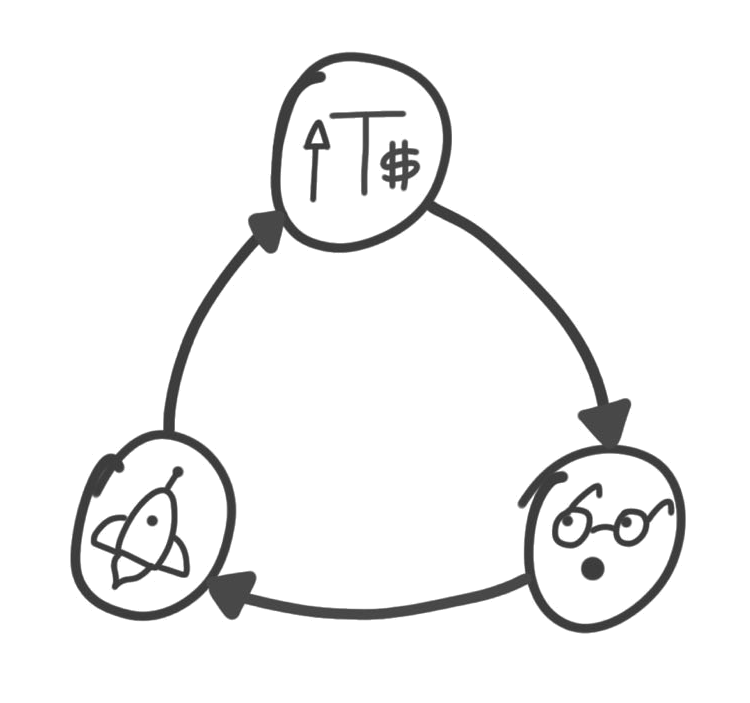

当一个代币增值,它会吸引早期投机者、开发者、创业者的注意。他们成为了协议的利益相关者,并为促进其成功进行财务投资。这些早期用户中的部分人,也许是由开始时的利润资助的, 会围绕该协议建立产品和服务,后面会意识到协议的成功将进一步的增加他们代币的价值;在其中一些协议变得成功后,就会促进新用户不断涌入网络,或许还有VC和其它类型的投资者。这进一步增加了代币的价值,吸引了更多创业者的关注,进而产生更多的应用,以此循环。

关于这个反馈循环我有两个要点要指出。首先初始增长有多少是投机驱动的。因为大多数的代币被设计为稀有的,随着对协议兴趣的增长,代币价格也随之增长,因此网络的市值也一并增长。有时候大家对协议兴趣的增长比代币的供应来更快,因此导致了泡沫式的升值。

除了刻意性欺诈计划以外,这倒是个好事情,因为投机往往是技术应用的动力[2]。非理性投机的两个方面-繁荣与萧条,都对科技的创新非常有利。繁荣通过早期利润吸引金融资本,其中一些资本会被重新投资于创新(有多少的以太坊投资者将他们的比特币利润再投资,或者Dao的投资者将他们的以太坊利润再投资?), 而萧条实际上可以支持新技术的长期采用,因为价格的低迷,利益相关方希望通过推广和围绕协议来创造价值以得到补偿。

值得指出的第二个方面是循环的终点将会是什么。当应用开始出现,并且展现出成功的早期迹象时(不论通过增加使用量还是金融投资者的关注或资本来衡量), 一个协议的代币在市场上会发生两件事情:1.新用户被吸引到协议中,代币的需求增加(因为你要通过代币访问服务—以参见阿尔伯特对展览会的门票的类比);2.而现有的投资者持有他们的代币,希望未来价格上涨,供应被进一步限制。两者的结合迫使价格上涨。(假设新代币的创造有足够的稀缺性),新增加的协议市值吸引新的创业者和投资者,从而形成良性循环。

这种动态的重要意义及影响之处在与它的价值如何根据“栈”来分配:协议市值的增长速度总是比建立在上面的应用的综合价值要快,因为应用层的成功推动了协议层的进一步投机。 然后,在协议层增加的价值也吸引并激励了应用层的竞争。再加上共享数据层,使得准入门槛显著降低,最后的结果将会是形成一个充满活力、有竞争力的应用生态系统, 并且大多数的价值被分配给了广泛的股东群体。这就是代币化的协议如何变的更“胖”以及它的应用如何变“瘦”

这是一个很大的转变,共享开放数据与防止 '赢家通吃 '的市场激励制度相结合,改变了应用层的游戏规则,并且在协议层创造一种本质上不同的商业模型的全新类别公司。许多已有的建立企业和投资创新的规则并不适用于这个新的模式,并且今天我们的问题可能多于答案。不过我们正在通过我们的区块链投资组合迅速地了解这个市场的来龙去脉,并以典型的usv方式进行,我们将会在前进的过程中分享这些知识。

[1] 也被称为应用程序硬币,由Naval在2014年创造 - 双关语。

[2] 爱德华·钱塞勒(Edward Chancellor)撰写了一部关于金融投机及其在社会中的地位的详尽而有趣的历史(你会对今天的加密货币投机与之前的金融繁荣的相似之处感到敬畏!),卡洛塔·佩雷斯(Carlota Perez)描述了泡沫通过吸引金融资本进行研发在新技术发展中的重要作用。

译者笔记:

许多人片面的以为,区块链就是投机,而作者基于对代币激励的深入了解,明白一个新事务的发展离不开投机者、开发者和创业者。而三者之间可以形成一个小循环,投机者使代币增值,推动开发者、创业者入场,而聪明人的入场,又可以给行业带来更多的变革。这种良性循环也遵循着周期的规律。当牛市来临,投机者入场,引来了开发者与创业者;当熊市来临,开发者与创业者开发产品,投机者出局,行业得以发展。

在胖协议公布不久之后,Joel Monegro与合伙人Chris(负责方舟基金的加密货币投资业务)一起成立了placeholder基金。该基金投资了API3/Kusama/zkSync等多项知名项目,以下是其投资组合:

也在此附上Placeholder基金的链接,大家感兴趣可自行查看:https://www.placeholder.vc/