在3月12日之前,比特幣的價格始終徘徊在$7,000-$8,000一線,市場彼時詢問:“比特幣到底是不是避險資產?”。而經過昨天的動盪,相信很多人已經放棄了將比特幣作為避險資產的想法。

北京時間2020年3月12日下午6點,比特幣開始從近8,000美元迅速下跌至6,000美元左右,直至跌破6,000美元。 13日上午,比特幣價格繼續下跌,部分交易平台下探至4,000美元;目前(北京時間2020年3月13日19時)比特幣價格於5,000美元左右震盪。

這一次的市場動盪暴露出許多問題。其中最為嚴峻的是比特幣的流動性問題;其次是諸多交易平台吹捧的平台性能,事實上絕大多數平台在實際的危機面前都或多或少的出現了不穩定的情況。這些問題造成比特幣流動性通道的進一步阻塞,加劇市場恐懼,引起價格繼續下跌。

原因與簡單的經過

對於比特幣在這十幾個小時之內發生的事情,TokenInsight認為這是由於:

比特幣的流動性踩踏+恐慌心理+流動性通道阻礙+現貨市場部分拋壓共同引起

首先市場上出現了大額賣單拋售比特幣現貨,由於大多數交易買盤深度有限,比特幣價格被迅速打壓;隨後現貨市場價格傳導到期貨市場,導致期貨帶槓桿下跌,多頭來不及反應大量爆倉(現實極端情況是全市場多頭爆倉100多億人民幣,市場僅剩2,000萬人民的多單)。這期間,未爆倉的多頭也由於買盤不足無法及時補倉而爆倉,進一步降低市場對於比特幣價格預期,市場迅速產生恐懼心理,在期貨和現貨市場產生聯動效應。投資者開始恐慌,市場的情緒被點燃,空頭大舉進攻。

流動性數據分析

現貨市場的“拋壓”問題(下面的部分盤口數據只能部分展現交易所的流動性,並不能直接與交易所流動性掛鉤,主要原因在於下面的分析只考慮10檔盤口的流動性;此外,盤口的流動性數據也處於時時刻刻變化當中,這裡只用於橫向比較,向讀者展示部分現象與思考)

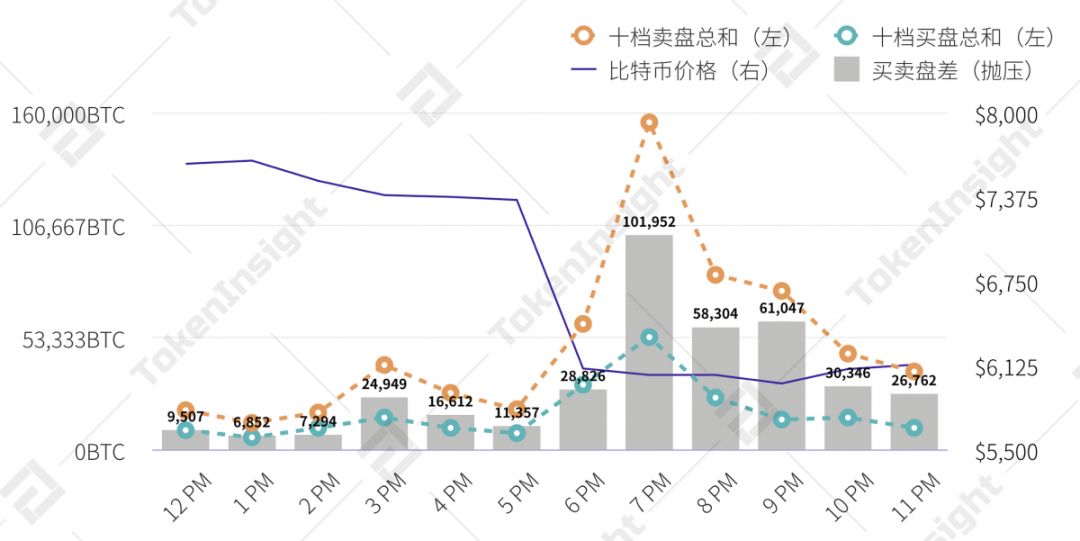

2020年3月12日下午-幣安-BTC/USDT流動性數據

來源:TokenInsight

上圖是幣安在12日下午的流動性數據。能明顯看出,比特幣賣盤首先開始啟動,賣盤壓力增加,比特幣價格迅速下跌,作為回應,買盤也開始增加,能夠明顯發現比特幣流動性在價格開始下跌伊始時有明顯提升。但奈何從6點開始,賣盤的壓力極速增加,此時買盤雖然也有所增加,但是兩者缺口累計已經達到了10多萬個比特幣。而在之後的階段中,賣盤持續對買盤施壓,缺口慢慢從5-6萬降低到2-3萬。至於為什麼此時賣盤壓力持續大於買盤但價格仍未下降,原因在於目前不同交易所之間的價差不大,市場價格由所有交易所的買賣盤(或供需)共同決定。

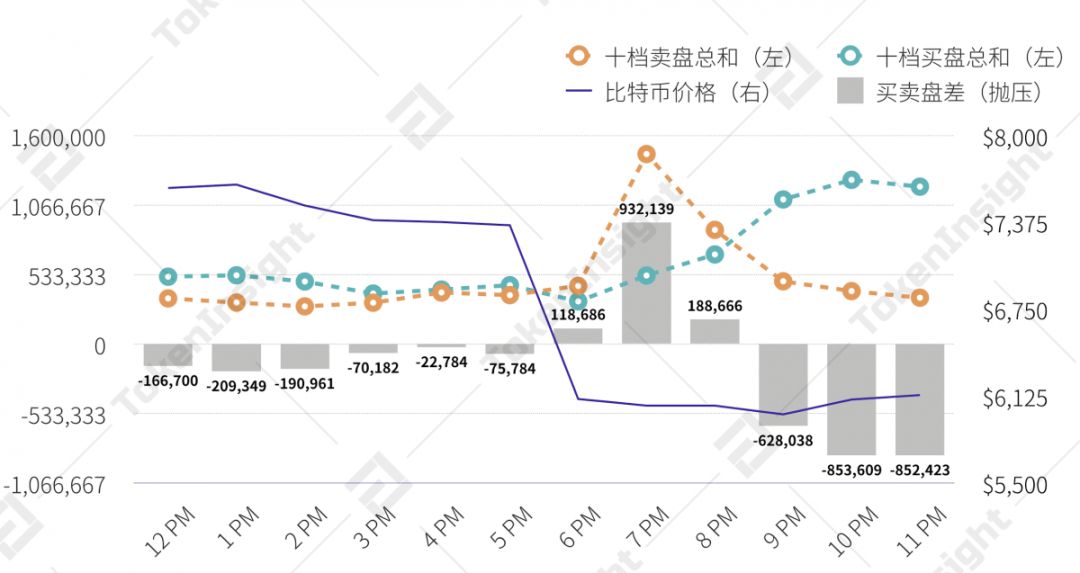

2020年3月12日下午-火幣-BTC/USDT-流動性數據

來源:TokenInsight

第二張圖展示火幣的數據,和幣安的數據類似,火幣在下午6點到7點的時候買賣盤之間也出現了接近10萬個比特幣的巨大缺口。與幣安不同的是,火幣在隨後的時間內買盤迅速增加,結合幣安的數據,這也部分解釋了為什麼買盤持續大於賣盤但價格沒有迅速上升的原因。

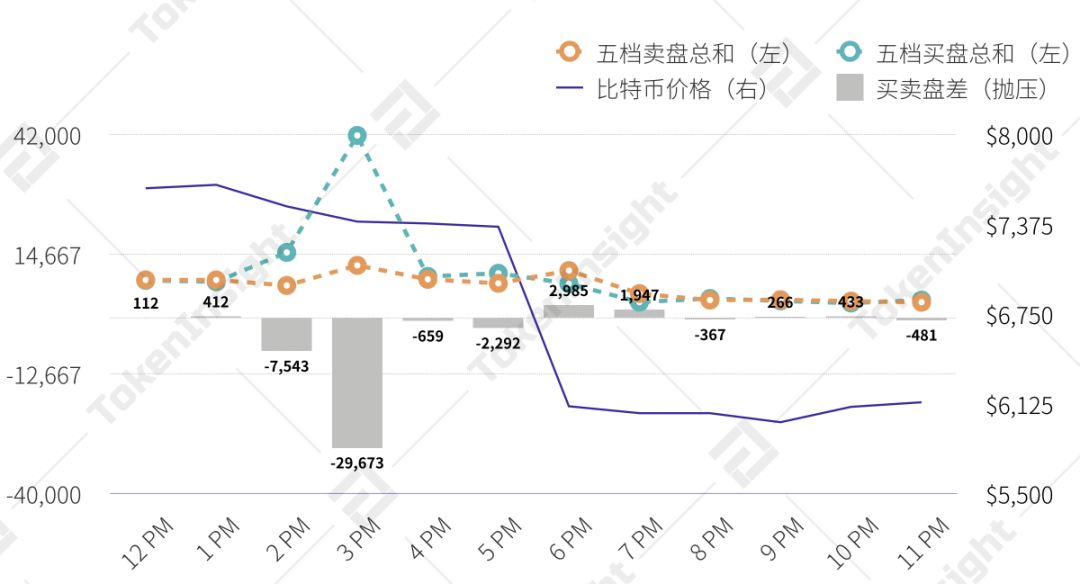

最後是OKEx的情況。 OKEx的數據比較特殊,下面只展示了5檔的盤口統計數據(幣安和火幣都是10檔)。 OKEx的數據較火幣和幣安有較大出入,這裡僅作為展示。也由於統計口徑不同這裡就不予分析,請讀者自行觀察判斷。

2020年3月12日下午-OKEx-BTC/USDT-流動性數據

來源:TokenInsight

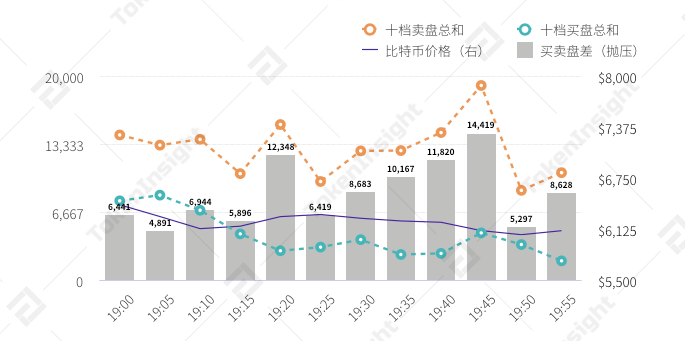

上面的分析以小時為刻度展示3月12下午三家交易所的流動性,下面分析呈現12日晚19時至20時一小時按照五分鐘為刻度單位的細分數據。

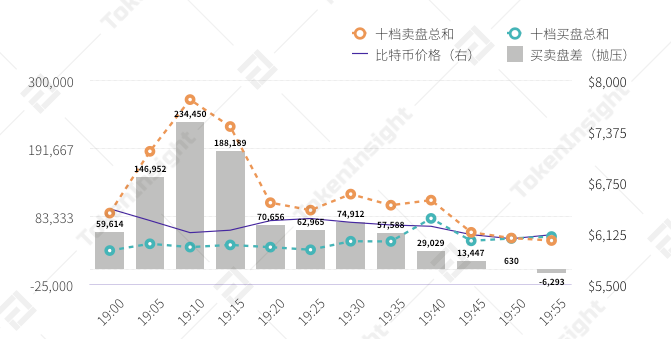

2020年3月12日下午19至20時-幣安-BTC/USDT-流動性數據

來源:TokenInsight

2020年3月12日下午19至20時-火幣-BTC/USDT-流動性數據

來源:TokenInsight

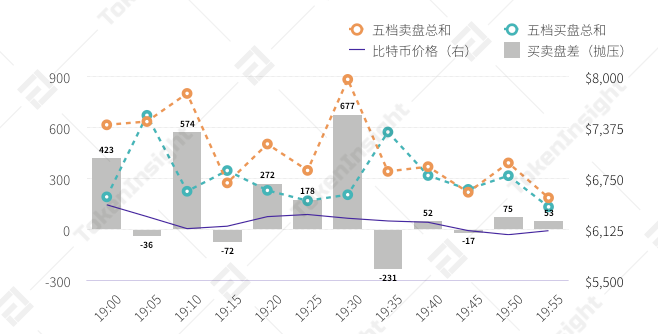

2020年3月12日下午19至20時-OKEx-BTC/USDT-流動性數據

2020年3月12日下午19至20時-OKEx-BTC/USDT-流動性數據

來源:TokenInsight

觀察幣安、火幣和OKEx3月12日19至20時數據可以看出,頭部交易所們在面臨如此極端的行情時,買賣盤表現差異極大。

幣安的流動性數據顯示在BTC持續下跌時十檔賣盤總量迅速上升,買盤總量變化不大,賣盤承壓於19時25分至19時40至45分不斷增高至五分鐘內最高1.4萬比特幣。火幣呈現與幣安不同的數據表現,甚至有完全相反的跡象:賣盤承壓最高峰出現在19時5分至10分,達到2.3萬BTC;賣盤在幣安承壓最高時(19時45分)開始出現反轉,並在19時55分出現買盤超過賣盤的情況。

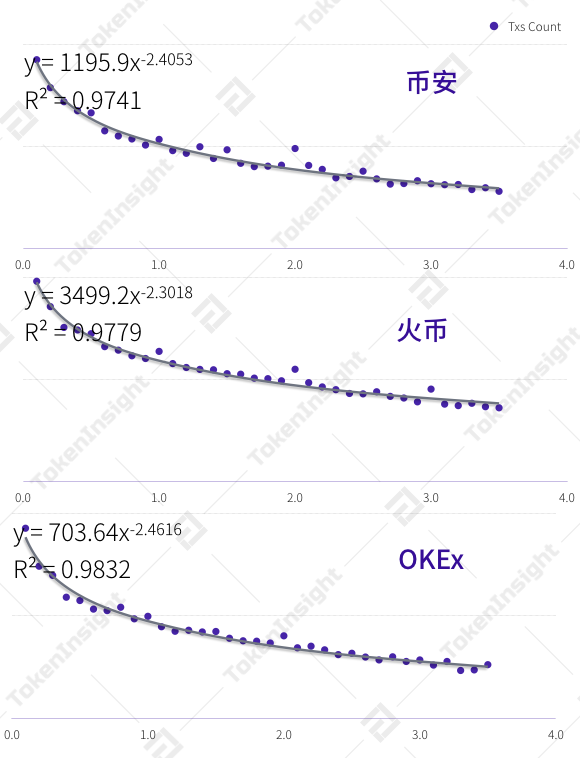

真實交易量

下面這張圖展示了上述三個交易所在3月12日的真實交易量分析情況:

2020年3月12日三個交易所真實交易量情況

來源:TokenInsight

三個交易所在3月12日的BTC/USDT交易都較為真實,並沒有出現嚴重刷量的情況,從而也表明了市場表現出的真實流動性情況。 (關於閱讀上圖的方法,有興趣的讀者可以前往TokenInsight官網參考TokenInsight發布的《交易所真實交易量研究報告》)。

流動性通道阻塞

交易平台阻塞

除了市場上比特幣流動性不足的問題以外,許多交易所本身的系統承載能力導致也加劇了堵塞問題。這一點主要體現在兩個地方。第一個是部分交易所繫統風控能力不不足,根本無法經受極端市場情況的考驗,直接宕機。

第二點體現在交易所的部分功能停止服務上,其中最核心的在於法幣通道。據TokenInsight了解,在極端情況下,不少交易所用戶反應交易所的OTC市場、交易所內部賬戶劃轉均停止服務。用戶根本無法進行出金或入金操作。這一點最直接的體現在場內對USDT的渴望上,從12日下午開始,USDT的場外溢價持續增加,目前仍然保持在7.3左右(撰稿時美元對人民幣兌換比率為6.89 : 1)。入金阻塞直接導致部分當時多單無法補倉,同時也直接導致想購買比特幣的用戶無法購買,使得現有市場買盤獨自承壓。

某交易平台的USDT場外價格(2020年3月13日18時33分)

來源:TokenInsight

區塊鍊網絡阻塞

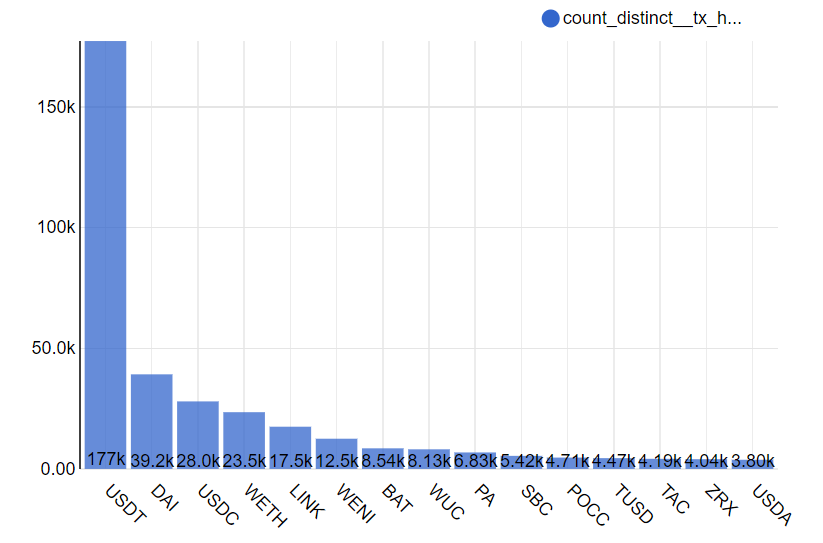

除了上述的阻塞問題外,區塊鍊網絡阻塞也是一個重要原因。根據Etherscan,Bloxy和Coinmetrics的相關數據,過去24小時內以太坊網絡中交易量劇增,直接導致基於ERC-20的USDT轉賬堵塞,最高時以太坊網絡內的平均Gas費用較平常時刻增長了10倍以上。

來源:ETH Gas Station,單位:Gwei

以太坊網絡不同數字資產過去24小時交易情況

來源:Bloxy

總結

此次的危機其實又是一次對數字資產行業對一次洗禮,雖然不想承認,但是行業在接下來的一段時間內將會經歷一次寒冬。生存在目前來看是對行業機構以及從業者的一次挑戰。第二,結合比特幣ETF不斷遭到拒絕的情況,我們必須承認的一點是,比特幣市場依然存在著較為嚴重的價格操縱行為,這也正是比特幣ETF不斷遭到SEC拒絕的最核心原因。第三,這一次的危機是比單純的金融危機還要嚴重的經濟危機+金融危機,更可怕的是,經濟方面的危機才剛剛凸顯,在世界範圍內由於新型冠狀病毒帶來的影響才也才剛剛開始顯現,許多國家和地區尚處於病毒影響的早期階段。第四,以比特幣為代表的數字資產市場和全球其他市場一樣,都處於過度恐慌階段。在大危機和大恐慌面前,金融模型、多樣化投資其實是失效的,現在單純討論比特幣是不是避險資產其實意義並不是特別大。

眼看他/她/它起高樓,眼看他/她/它宴賓客,眼看他/她/它樓倒塌。在這種時候市場一定有無數的聲音開始質疑比特幣,”減半行情是一場騙局嗎?”“比特幣是不是根本就是一場騙局?”這種時候討論這些話題的人群和市場上行時到處詢問是不是該買比特幣,吹捧比特幣是通向財富自由的人群,大體上是同一群人。

市場起起伏伏有漲有跌,市場情緒更會加劇這些波動。我們依然相信區塊鏈的力量,相信比特幣作為一種商品的投資價值。最後肯定有人會問,現在是投資比特幣的好時機嗎?什麼時候才是投資比特幣的最好時機?

投資永遠存在風險,投資最重要的一點是提前識別好自我的風險承受能力。比特幣是一種商品,在衡量好自己的風險承受能力基礎上,將自己的部分資產合理的定投比特幣,也是一種理財方式。