* 本報告由Cabin VC 撰寫,與TinTin 聯合發布。

2022 年3 月,美聯儲加息靴子落地,符合市場預期,加密市場宏觀情況改善,行情企穩。 3 月末,加密市場總市值重回2 萬億美元,ETH 重新回3500 美元上方,市值佔比達17.9%。以太坊目前正處於PoW 與PoS 合併前的關鍵時期。以太坊在加密市場上市值排名第二,市值長期佔比位於17% - 22%,對於整個加密市場意義重大。本報告綜合梳理了以太坊Q1 數據、應用層概況、歷史發展週期,對以太坊生態概況、應用層發展及趨勢進行觀察,以作參考。

一、以太坊:在The Merge 之前

1,以太坊Q1 數據概覽

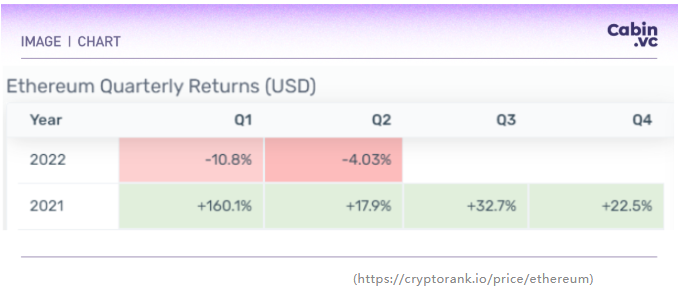

2022 年第一季度,以太坊收益回報下跌約-10.8%,三個月的變動幅度分別為-27%、+8.4%、+12.4%,ETH 於3 月下旬企穩回升,重回3000 美元之上。本季度,BTC 的市場佔比為40%,ETH 的市場佔比為20.1%,與上個季度保持持平。 ETH/BTC 匯率自上個季度創下的3 年高位後,本季度有所回落,從0.0835 降為0.072,ETH 在BTC 快速下跌時,體現了一定的對沖作用。

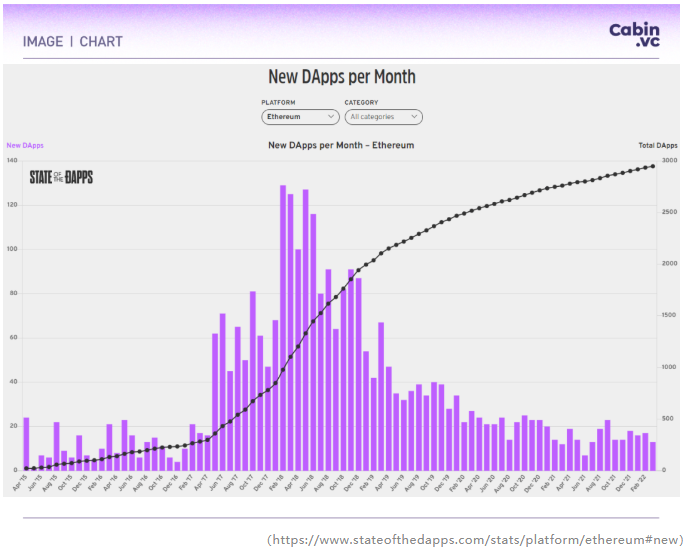

本季度以太坊生態開發平穩進行。據cryptomiso,本季度共有100 餘位貢獻者提交了115 次代碼更新,在代碼更新中排名第40 位,活躍開發者。另據stateofthedapps,以太坊生態中穩定運行的DApp 數量4011 個,智能合約7220 餘個,本季度新增DApp 約46 個,與上個季度持平。

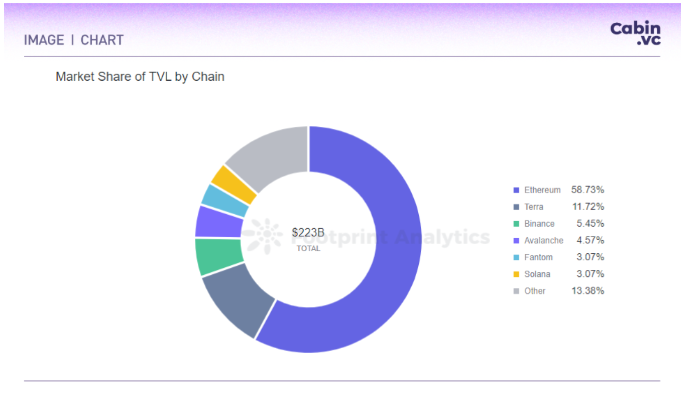

從TVL 市場份額來看,以太坊在各大公鏈中佔比60.98%,TVL 季度增長率為27.18%,遠高於其他公鏈所佔份額,但Terra、BSC、Avalanche 等公鏈的佔比增長速度更快。 3 月上旬,以太坊網絡TVL 出現了55% 的歷史新低,多鏈趨勢明顯。

本季度以太坊平均活躍地址數約578732 ,相比上季度平均602388 的數量微降3.92%,3 月下旬,以太坊活躍地址數出現了875201 (24 小時內)的高點,用戶活躍程度回升。

2,以太坊2.0 進展

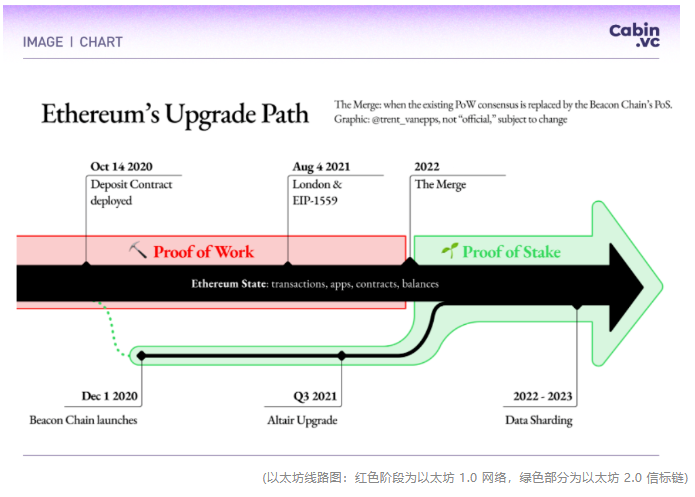

以太坊目前正處於以太坊2.0 進展的關鍵節點。以太坊為實現其世界計算機的遠景,規劃了Frontier(前沿)、Homestead(家園)、Metropolis(大都會)、Serenity(寧靜)4 個發展階段,第四個階段被視為“以太坊2.0”(共識層),旨在解決擴展性問題。該階段中,PoW 向PoS 共識機制的轉變至關重要。

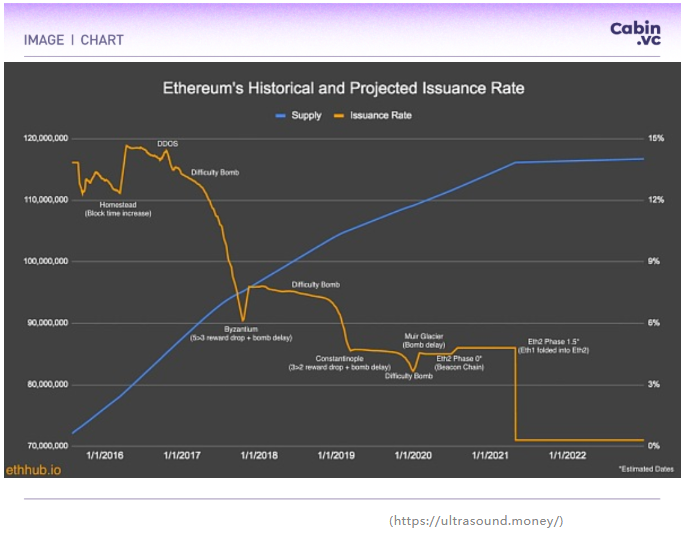

以太坊線路圖中,以太坊2.0 將分三個階段達成。第一階段的“信標鏈”已於2020 年12 月完成:信標鏈將原生質押引入以太坊區塊鏈,以太坊由此進入Serenity 階段;第二階段即“The Merge“,第三階段為聚焦於分片技術的“分片鏈”。 (以太坊基金會正在淘汰“ETH 1.0 ”和“ ETH 2.0”的術語,以執行層(Execution layer)和共識層(Consensus layer)來進行說明,即以太坊最終將由執行層與共識層組成。) 2021 年下半年,以太坊1.0 的“EIP-1559”升級,以太坊2.0 信標鏈的Altair 升級,都為第二階段的The Merge(合併)並做出準備。本季度,市場對於以太坊2.0 的信標鏈與以太坊1.0 網絡的合併(The Merge)預期加強,市場提前對The Merge 之後以太坊將帶來的通縮做出反應。官方初步給出的合併(The Merge)參考時間為6 月- 7 月,合併後兩種機制並行,並最終轉向PoS。 The Merge 的開啟意味著PoW 機制的逐步被捨去,以太坊生態原有礦工群體退出,重塑了通縮貨幣、去中心化質押、顯卡挖礦等賽道。以太坊2.0 能否在順利在Q2 發生,取決於The Merge 在Kiln 測試網的運行情況。現有ETH 2.0 進展速度符合社區預期。 3 月15 日,以太坊合併公共測試網Kiln 上線,代表已經成功過渡升級到完整的權益證明(PoS)共識機制。開發者下一步將合併現有的PoW 測試網,下一步即為主網。官方數據,截止3 月下旬,目前過渡到POS 共識機制的以太坊測試網上有超過106000 個驗證者,及340 萬枚測試網ETH。以太坊核心開發者的技術討論重點已轉移至The Merge 之後的“The Verge”階段,預計The Merge 實現難度較小,將按時、順利交付。以太坊白皮書中,ETH 每年會按照一定比例增加供應,隨著總量增加,新發行量佔供應總量的比例會越來越低,基於PoW 共識機制下的ETH 年發行率約4.2% - 4.3 %,每日發行量約在1.2 萬- 1.3 萬枚左右。轉向PoS 機制後,參考當前PoS 信標鏈0.6% 的年發行率,ETH 每日產出量將在1280-1500 左右,下降90%。 The Merge 合併成功後,ETH 的年發行率將降至0.3% 至0.4%,質押行為中,質押者獲取ETH 沒有了電費成本,理論上減少了拋售壓力。

當下的ETH 處於通脹狀態,通脹率約3%,ETH 每年的燃燒量約為100 萬ETH,合併後的ETH 每年發行量將為50 萬左右。截止三月份,ETH 總供應量約1.185 億,其中,質押(Staking)數量達到14.5 M,佔比12.2%,合約中的ETH 供應量為21.6 M,佔比18.22%。合併發生後,ETH 的通縮預期增加。相較於比特幣目前1.73% 的通脹率,合併後的ETH 的通脹率將比比特幣低4 倍。 Ultrasound 模擬了The Merge 之後,ETH 燃燒量、供給量、發行量的變化:

去年Q3 季度,以太坊倫敦升級中的EIP-1559 提案調整了手續費機制,增加了ETH 基本費用的銷毀,已經減少了ETH 的流通量,客觀上為ETH 添加了通縮效果。同期,ETH 2.0 存款合約質押金額持續穩定增加,現在有超過10,000,000 ETH 的押注(約超過270 億美元),佔以太坊當前流通量約9% 。其中,66% 的資金由交易所和質押服務機構存入,最大的存款量來自Lido(22%),Coinbase(15%),超過了Kraken、Binance 等中心化交易所佔質押份額,機構化趨勢明顯。由於在PoS 機制下,以太坊中ETH 的質押回報率基於被質押的ETH 數量而定,預計The Merge 開啟及穩定之後,被質押的ETH 規模將再次擴大。這部分ETH 將處於鎖定狀態,無法流通(質押衍生品除外)。考慮到以太坊PoS 機制後的技術完善與性能提升,開發者需求增加,作為消費品的ETH 稀缺性增加。質押中的ETH、燃燒掉的ETH 都在增加ETH 的稀缺性,The Merge 的到來將更直觀的通過數據展示出這一點。

3,在The Merge 之前:通縮預期加劇,質押協議受矚

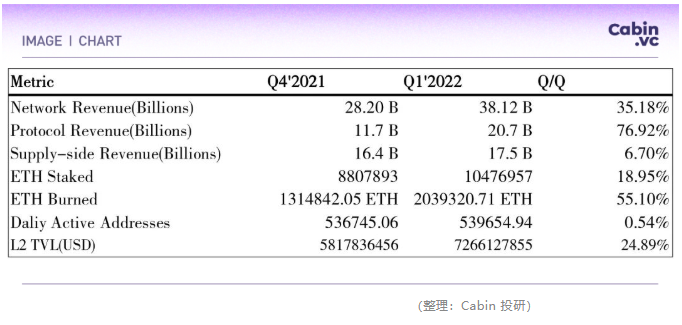

The Merge 之後, ETH 將發生的通縮預期在加劇,這種預期是一季度以太坊市值回升的重要邏輯,2022 年Q1 季度的ETH 供需情況相關數據整理如下:

當前的加密市場中,ETH 的資產屬性更加複雜。 ETH 早期白皮書描述其主要價值在於:

加密市場中的貨幣屬性;Gas 消耗;計息資產;

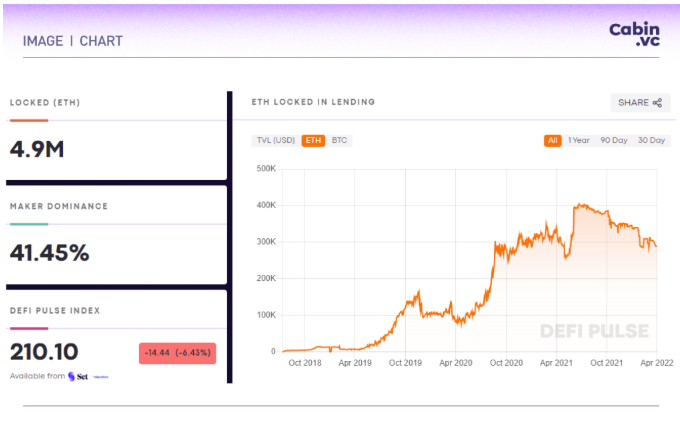

以太坊2.0 引入的質押,讓ETH 成為了生態中的“生產資料“(ETH 持有人擁有獲取收益的權利),這種屬性最先提升了ETH 的稀缺性。在對於The Merge 的於其中,隨著交易所、DeFi 協議、錢包及ETH 質押服務參與程度加深,市場及社區對於合併後的質押回報上調已有預期,普遍認為“ETH 流通量的20-25% ”是ETH 質押規模的合理範圍。考慮更多的ETH 將被鎖定,以及短期內新產生區塊的流通受限,將進一步出現供給受限。另一方面,DeFi 生態繁榮、主流機構入場、公鏈行情爆發,都在強調ETH 的“資產“屬性。 ETH 在DeFi 交易中被用作無須信任的抵押品,為市場提供流動性。最高時期,有近1000 萬個ETH 被鎖定在DeFi 中, Q1 季度的數據則約為490.7 萬個。這些抵押資產在DeFi 生態中不可或缺。

機構投資者則將ETH 作為價值存儲的手段。灰度的ETH 持倉量能夠很好的反映機構的樂觀態度:

多種因素推動ETH 的稀缺性增加, 在加密市場宏觀行情企穩,但NFT、DeFi 等熱點明顯接力不足的情況下, The Merge 作為即將到來的共識機制轉變的重要一步,讓短期內以太坊通縮預期被推至高潮。原有ETH 生態關係重構,礦工群體逐步退出後,這種變化催生了新的賽道,有望接力市場熱點: (1)質押衍生品質押衍生品代表著將ETH 質押並獲得ERC20 Token 進行正常交易,為ETH 供流動性,通常有一定溢價。

- 中心化質押

中心化質押主要包括ETH 2.0 Staking 服務商。目前,中心化的交易所、礦池、錢包或者託管方均提供ETH 2.0 Staking 服務。這類平台已經有大量的流動ETH 做儲備,可在不增加用戶成本的情況下提供該服務。預計這類平台今後可對這些服務進行集成,成為重要的業務新增份額。目前,以Kraken、Binance 為代表的交易平台在託管服務時收取約15% 以上的佣金;Coinabse、Midas、SwissBorg、Bitcoin Suisse AG 等機構託管服務中,對機構用戶的服務佣金也多為15% 以上。 ETH 2.0 Staking 服務中,Stakefish、P2P Validator、Stakewise 等尚未發行通證的服務提供商約收取10% 左右的佣金。不過,中心化質押平檯面臨著過於中心化的問題,如在早期出現聯合賄選的可能。

- 去中心化質押

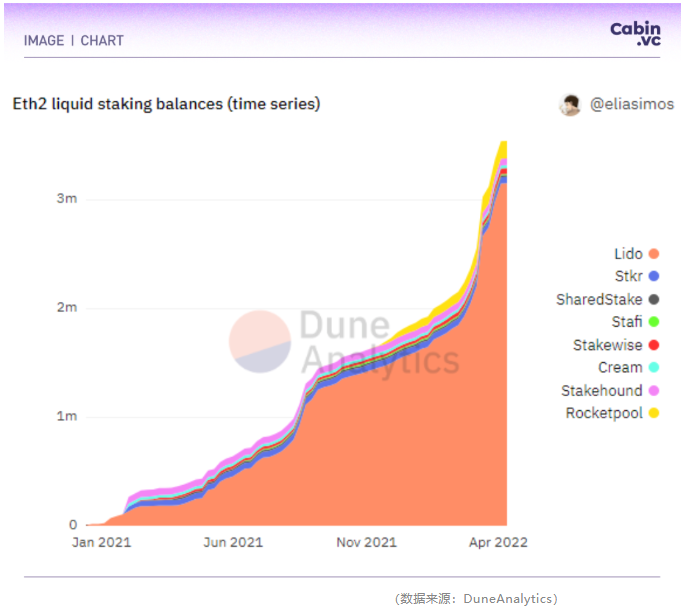

去中心化質押池中,用戶可將ETH 存入某一以太坊智能合約,並收到收據或證明代幣,並獲得合約中應得的質押獎勵分配,用戶餘額將隨著時間的推移而調整。據不完全統計,本季度中,ETH2.0去中心化質押池內ETH 數量漲89.52%。

Lido Lido 是目前市場上質押規模最大的去中心化質押池,允許用戶在不鎖定資產或維護質押基礎設施的情況下獲得質押獎勵。目前Lido 佔整個ETH2.0 質押市場份額的80% 以上。 Lido 採用多鏈擴張戰略,除了ETH,該協議還提供了LUNA、SOL、KSM 和MATIC 的流動性質押。 Lido 歷次融資共獲得1.4 億美元左右,主要由a16z、Paradigm 主導。 RocketPool RocketPool 是最早期的以太坊質押協議之一,近期增長速度較快。 Rocket Pool 的模型通過要求節點運營者質押RPL 代幣,從而使該協議和節點運營者之間的利益一致,並通過自動化加入該網絡的過程來最小化信任假設。該協議專注於以太坊,目前可查的投資人有ConsenSys Ventures。 SSV.network SSV.network 是一個完全去中心化的開放式ETH2.0 質押網絡,基於Secret Shared Validator (SSV) 開發,該平台為用戶、質押池、大型機構等需要運行以太坊驗證器的人提供開放的基礎設施。 SSV 曾獲得以太坊基金會18.8 萬美元Grants。此外,其還獲得了Coinbase、Lukka、DCG 參投的1000 萬美元融資。

(2)GPU 顯卡挖礦原有生態內的礦機商及礦工可能會傾向於尋找新的GPU 顯卡挖礦項目,繼續使用GPU 顯卡作為算力核心的礦機。

以近期GPU 顯卡挖礦項目Aleo 為例:Aleo 是近期熱度較高的GPU 顯卡挖礦項目,使用零知識密碼學,構建一個隱私性、可擴展性強的底層區塊鏈。 Aleo 將智能合約執行轉移到鏈下,以支持各種去中心化應用程序,讓應用程序完全私有兼具可擴展性。 Aleo 礦工無需重新運行每筆交易,只需驗證其正確性。 Aleo A 輪融資獲2800 萬美元,由a16z 領投;B 輪融資獲得2 億美元,由Kora Management LP 和SoftBank Vision Fund 2 牽頭,Tiger Global、Sea Capital、Samsung Next、Slow Ventures、a16z 參投。 這成為了零知識證明領域規模最大的一輪融資,估值高達14.5 億美金。在最近一次測試網活動中,其測試節點超過1 萬個。

(3)ETC (Ethereum Classic)生態ETC 是以太坊在1,920,000 個塊後硬分叉出的分叉幣種,功能與以太坊極其類似。其沿襲了以太坊的原始鏈,並堅持PoW 共識不向PoS 共識轉變,曾參照比特幣設置挖礦遞減和數量上限機制修改了Token 供應政策。原用於ETH 的礦機可直接用於ETC 挖礦。在本季度的3 月16 至3 月23 日這一周,ETC 漲幅高達87.65%,其即將來臨的減產、閒置礦機轉變預期是這次上漲的主要原因。

二、以太坊生態發展情況

1,以太坊週期回顧

ETH 白皮書誕生於2013 年,是首個區塊鏈智能合約平台。其市值經歷2013 - 2014 年、2017 - 2018 年、2020-2021 年、2021 年至今的周期。結合公鏈發展歷史,以太坊的生態發展歷程和生態激勵方式是其他公鏈生態的最佳參考。

以太坊歷年發展節點與推動因素: 2013 年底:以太坊白皮書誕生,以太坊成為首個區塊鏈智能合約平台。 2014 年:非營利性組織以太坊基金會成立。 2015 年:以太坊聯合創始人Joseph Lubin 創立的Consensys 首面市場。 2016 年:以太坊硬分叉。以太坊開發團隊分裂。 2017 年:ICO 助推以太坊市值突破1000 億。 2018 年:技術重點轉向擴容問題,核心協議開發者增多。 2019 年:君士坦丁堡升級;2020 年:以太坊2.0 主網存款合約。 2021 年,以太坊新高;倫敦升級(包含EIP-1559 提案);2022 年Q2:預計The Merge (合併)將在2022 年第二季度交付;

以太坊生態板塊輪動、生態支持變化:

2013 - 2014 年2013年,加密市場到達了第一次頂峰,這輪加密週期中開發人員和加密創企業倍數級增多,以太坊是其中之一。 2017 - 2018 年2015 年底,以太坊提出ERC20 標準,最終直接帶來由2017 年lCO 發行引起的牛市。 2017 年,智能合約的發行讓區塊鏈技術邊界有所擴展,區塊鏈作為底層技術進入主流視野。這輪行情中,以太坊市值排名第二奠定了基礎,並帶動了其他智能合約平台及基礎設施板塊估值;ETH 生態內,DAPP 數量爆發, NFT 、鏈遊、分叉幣板塊上漲效應明顯, ETH 初步成為山寨幣市場的錨定目標。 2020 - 2021 年該週期中,加密貨幣總市值最高達3 萬億美元,以太坊網絡的交易量超過3.6 萬億美元。以太坊市值佔比從2021 年初的11% 上漲至20% 左右。這輪行情中,以太坊生態中的板塊輪動包括DeFi (DEX、AMM、流動性挖礦、抵押借貸)、NFT 、Meme、GameFi、元宇宙等。 2021 年至今加密市場小周期中,除了NFT、DeFi 熱點的延續,市場對公鏈估值邏輯的重構推升了公鏈上升行情。

以上歷程中,以太坊生態中每輪週期出現的項目都會在熊市中經歷洗牌,僅10%-20% 的項目生存並發展壯大,成為下一個週期中的重要藍籌項目、常用基礎設施。以太坊基金會在這些優質項目的發展中起到了很好的引導與扶持作用,為社區項目提供獎金支持與幫助孵化。基金會同樣會負責對於社區基礎設施、以太坊主要軟件的部分僱傭工作,以及開發者及用戶體驗、市場教育上的費用,但基金會並不控製網絡的技術方向。基金會每年的預算在3000 萬美元規模,其推出的分支機構生態系統支持計劃(ESP)還能夠額外提供非財務支持,成為了Grants (自助)計劃的補充。以太坊基金會重視開發者資源,是一年一度的開發者大會(DevCon)的主辦方。通過大會宣傳、基金扶持、黑客鬆活動等方式,一定時間週期內均出現過新項目潮。基金會面向的社區門戶包括官方網站、Reddit、博客、Twitter、Youtube、Facebook 等多種渠道,以太坊Reddit 分論壇是目前最全面的以太坊論壇,是核心開發者最活躍的地方。以太坊生態在開發者活躍度上一直佔據主導地位。在GitHub 中,引用“以太坊”一詞的倉庫數量遠高於其他區塊鏈的數量級。在文檔、基礎設施和其他開發者工具的相對成熟的情況下,以太坊上的開發速度往往高於其他鏈。經濟援助是以太坊基金會支持生態的主要手段,且能夠引導項目開發者關注特定領域。基金會扶持主題與以太坊生態階段性發展息息相關。例如,其在2018 年提出補貼計劃,激勵開發者們為以太坊提供擴容解決方案。 2018 年,以太坊基金會資助了DeFi、NFT 領域等新興項目,Uniswap 這一實驗性項目即在這一年得到了10 萬美元的資助;2019 年熊市中,以太坊基金會的生態對象主要在於ETH2.0 客戶端,ETH1.0 升級、Layer 2、零知識證明(隱私賽道);2020 年11 月,以太坊基金會推出「以太坊2.0 質押社區資助」;上述主題均成為下一輪上升週期中的熱點板塊。後期的以太坊基金會消除了官方內部團隊與外部貢獻者之分,內部團隊同樣需要競爭以獲取資源。另一機構Consensys 的支持同樣在以太坊生態及行業資源聚合上提供了很大支持,其業務主要包括以太坊基礎平台和工具的開發、諮詢、培訓和服務,起到了企業級技術提供商及孵化器的作用,成為以太坊與企業級機構合作互聯的重要一環。 Consensys 在全球性行業標準組織企業以太坊聯盟(EEA)中同樣作用重大,該推動以太坊相關技術在企業領域的落地,EEA 涵蓋了超過3000 名全球開發者,覆蓋了全球45 個國家,超過300家企業,其中包含因特爾、摩根大通、微軟和IC3 等知名機構。在產業結構方面,銀行或金融企業佔據約24%,區塊鏈企業佔據5%,加密原生項目佔17%。均成為了以太坊生態內的優質資源。

2,以太坊應用層生態

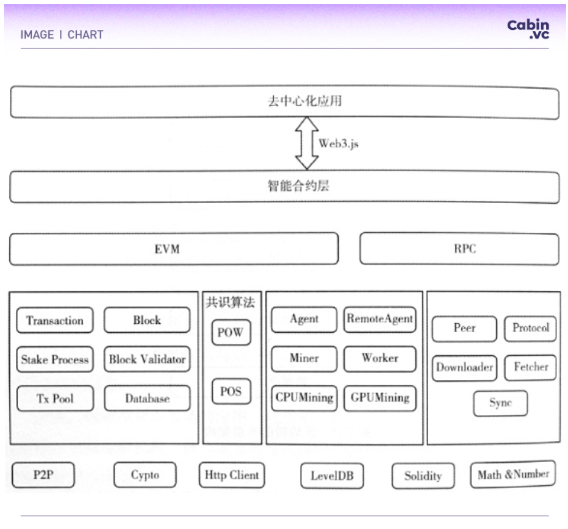

以太坊技術層面採用分層架構。從上至下分別為應用層,合約層,協議層。協議層包含了EVM 虛擬機,區塊管理,KV 數據庫,共識算法,P2P 網絡等基本組件。智能合約層構建了以太坊豐富的DApp 生態。

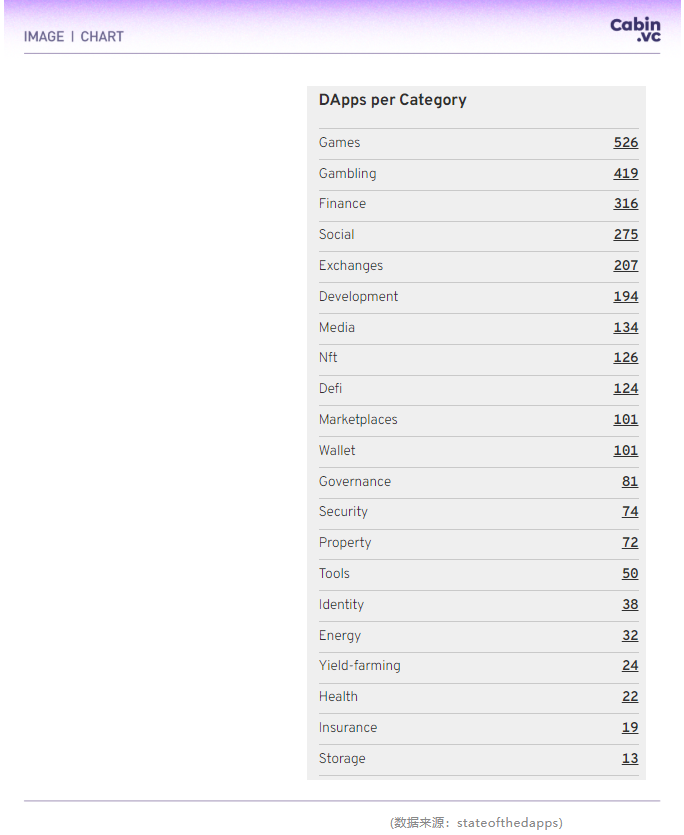

以太坊合約層中的各類智能合約,以應用場景可分為21 大類:

DApp 依照其功能、性質可以分為多個類別:遊戲、金融、開發、交易平台、存儲、錢包、治理、財產、身份、媒體、NFT、DeFi、社交、安全、能源、健康、保險、存儲。目前,DApp 的去信任、透明性在DeFi(去中心化金融)這一應用場景中取得了最大的落地。 2017 年,該板塊最大市值達62.91 億美元,隨後一度回撤至9.98 億美元。 2020 年之後,DeFi 板塊幾次突破,8 月市值首破百億美元;2021 年9 月,DeFi 市值達創下1439.53 億美元的歷史新高。目前,DeFi 成為了以太坊上最成功的應用場景,據不完全統計,DeFi 應用目前所產生的年化營收約45 億美元以上,公鏈收益模式明顯,優越流動性讓DeFi 生態中用戶和市場互相受益。 NFT 板塊是另一個快速增長的板塊,2017 年之前的NFT 板塊市值長期低於3 億美元,到了2021 年,NFT 總市值已超過400 億美元。 2022 年一季度,以太坊上的NFT 日均銷售額在過億美元級別,基於以太坊的NFT 交易量占到總NFT交易量的90%。在以太坊的幾次上行週期中,NFT 及鏈遊都是早期有所爆發的版塊,歷經多次升級,其中,Enjin 與Opensea 為這種豐富生態的出現提供了巨大推動。每一輪週期出現的新事物,都是基於上一次技術和市場基礎之上建立,並且Top 20 的項目會出現數量在50% 以上的洗牌。本輪週期中的DeFi 藍籌項目,80% 以上均基於以太坊,預計下一周期的熱點板塊仍包括鏈遊、 DeFi 及社交板塊。

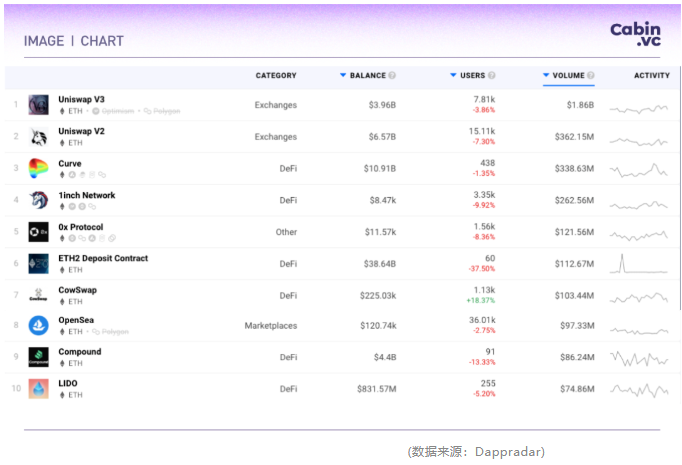

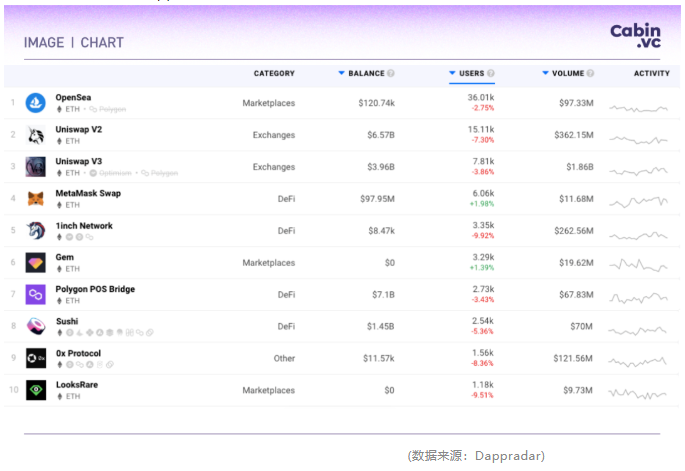

3,生態內前十DAPP

以太坊生態目前使用量前10 的Dapp 為:

用戶量排名前10 的Dapp 為:

代表樣本概況:NFT 交易平台OpenSea

OpenSea 是最大NFT 交易市場,是以太坊上使用最多的DApp,主要基於以太坊ERC-721 標準和Polygon(以太坊的第2 層擴展解決方案)。 Opensea 提供NFT 生成、交易、拍賣等服務。 2018 年,OpenSea 獲得了Y Combinator 的種子輪融資,2019 年11 月,獲得由Animoca Brands 領投的210 萬美元融資。 2021 年3 月,OpenSea 獲得了A16z 領投的2300 萬美元的風險投資。 2021 年7 月,OpenSea 宣布了另一輪1 億美元的融資。 2021 年9 月,OpenSea 發布了自己的Android 和iOS 移動應用程序。 2022 年1 月,OpenSea 獲Paradigm 和Coatue Management 領投的3 億美元的融資,估值上看至133 億美元。

去中心化交易平台Uniswap

中心化交易平台Uniswap 是以太坊上的DeFi 藍籌項目之一。 Uniswap 目前發布了3 個版本,第二版本和第三版本是以太坊網絡上第二第三受歡迎的DApp。 Uniswap通過智能合約對以太坊區塊鏈上代幣之間進行自動交易,開創了自動化做市商(AMM)概念。 Uniswap 公司獲得了包括Andreessen Horowitz、Paradigm Venture Capital、Union Square Ventures LLC 和ParaFi 在內的投資。 Coinmarketcap 數據顯示,2022 年一季度,Uniswap 的日均交易量在20 億美元規模上下。

Polygon

Polygon 誕生於2017 年,目前定位於Layer 2 聚合器,提供多種Layer2 解決方案,包括Optimistic Rollups、zkRollups 和Validium 等,。 Polygon 的擴展解決方案已被400 多個Dapp、超過3.5 億筆交易和超過150 萬用戶採用。 2022 年2 月份,Polygon 在紅杉印度牽頭的戰略融資中籌集了4.5 億美元。

Metamask

MetaMask 是一種基於以太坊區塊鏈的軟件錢包,允許用戶通過瀏覽器擴展程序或移動應用程序訪問他們的以太坊錢包。 MetaMask 由ConsenSys Software Inc. 於2016 年開發,該公司是一家專注於基於以太坊的工具和基礎設施的區塊鏈軟件公司,其最新一輪融資的估值已達65 億美元。截至2022 年,MetaMask 的瀏覽器擴展每月有超過3000 萬活躍用戶。

1inch Network

1inch Network 是一個NFT 功能去中心化交易聚合平台,為流動性提供者尋找最優的DEX 交易所,在三個區塊鍊網絡上的多個市場上提供流動性。 1inch Network 的協議通過在多個DEX 之間拆分訂單來找到最佳的市場價格,通過機器人及其他算法來提高投資者的DeFi 獲利。 1inch 早期種子輪由Binance Labs、,Galaxy Digital 參投,融資280 萬美元;之後的A 輪融資中。 1inch 獲取了1200 萬美金。近期,其B 輪融資中的投前估值已達到22.5 億美元。

4,L2 生態概況

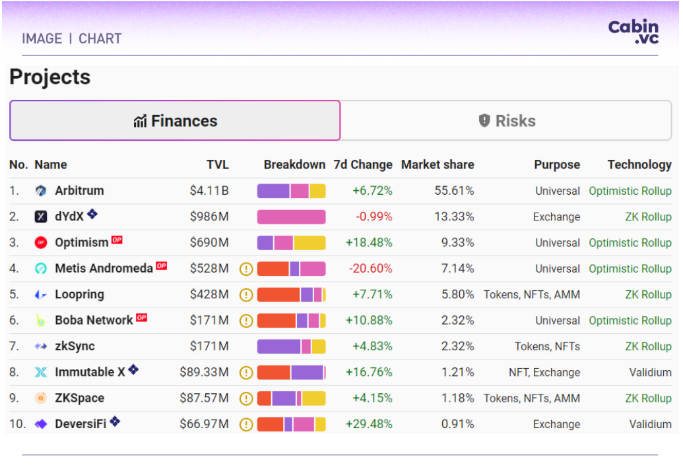

通過L2BEAT 數據發現,截至3 月3 日,以太坊Layer 2 上總鎖倉量為73.99 億美元,這個數據已經超過了大多數公鏈。 Layer2 是以太坊另一個重要生態。 2021 年9 月,以太坊L2 的日交易處理量超過比特幣。

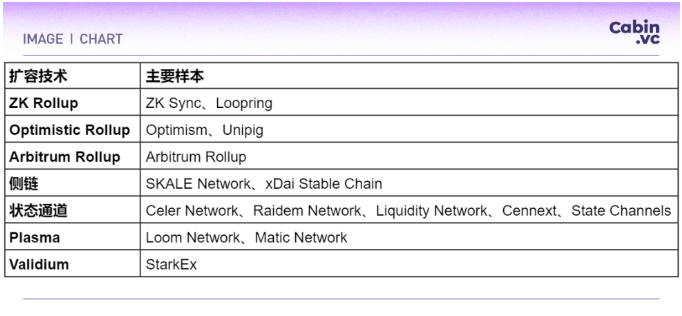

Layer 2 是一種擴容解決方案,旨在提升區塊鏈的運轉效率,同時降低成本。 Layer 2 具有單獨的執行層、並運行在L1 (以太坊) 之上。 Layer 2 通過在鏈外運行計算來大規模地減少區塊鏈上的數據處理。目前主要的擴容技術為:狀態通道、側鏈、Plasma、Optimistic Rollup、ZK Rollup、Validium。相對成熟的Rollup 是主流的擴容方式。在DeFi 爆發之後,眾多Layer 2 項目積極與DEX 及DeFi 類項目合作,以降低交易成本、提高用戶體驗。

L2Beat 數據中,突出顯示了Rollups 目前的市場領先地位,該類技術佔總市場價值的70%,其中Arbitrum以41 億美元排名第一。採用ZK-Rollup 的L2 應用dYdX 以9.86 億美元市值佔比第二。隨著NFT 市場Immutable X、NFT 遊戲Sorare 的採用,Validium 的採用也在增多。

以Arbitrum 生態為例,Arbitrum 先發優勢明顯,早期上線即有Uniswap V3、Aave、Curve、MakerDAO 等74 個項目參與,後續加入其生態的項目增速較快,包括GMX、Dopex、Tracer、Premia、 Umami Finance、Swapr、Cap 等生態內項目,鎖倉量均在2000 萬美元以上。目前Arbitrum 的網絡交易量穩步上升。

三、基金會扶持方向

以太坊基金會近期對於市場的扶持方向主要在於Web3.0、元宇宙等方向。主要從近期的活動、賽事、黑客松、資助對象進行觀察。去年Q2,以太坊基金對40 個生態系統項目提供了779.4 萬美元的資助,主要在於市場教育、零知識證明、Layer 2 等方向;在Q3 與Q4,以太坊基金會合計資助1382 萬美元,熱點項包括DAO Drops、Zero MEV 、L2BEAT、EthStaker 等。 Q4 期間,以太坊基金會還推出了客戶端激勵計劃,符合計劃資格的客戶端團隊包括Besu、Erigon、Go-ethereum (geth)、Lighthouse、Lodestar (50% stake)、Nethermind、Nimbus、Prysm、Teku 。 2022 年3 月上旬,以太坊基金會生態系統支持團隊(EF Ecosystem Support Program)宣布了75 萬美元規模的的學術研究資助計劃,旨在推動以太坊、區塊鏈、密碼學、零知識證明等相關領域的學術研究;3 月中旬,Ethereum Rio 2022 賽事的主題基於了元宇宙、數字貨幣和Web3.0。在3 月結束的以太坊元宇宙黑客松BuildQuest 中,元宇宙遊戲Parcels、NFT 怪物卡牌遊戲Clash Of Cards、NFT 卡牌遊戲Ollie Verse、NFT 群聊平台NiftyGuilds、NFT MMORPG 遊戲Shake Shock、90 年代風格RPG 遊戲Shattered Realm、地理位置NFT 收集遊戲GeoNFT、3D NFT 生成器NF3D、閒置NFT 銷毀與碳中和應用NFT bonfire、元宇宙音樂空間MetaverseMusic。以太坊基金會即將到來的黑客松將是2022 年4 月22 日舉辦的“ETH Amsterdam”, 主題在於協助全球開發人員、推動Web3 生態系統發展的優質應用和項目,預計Web 3.0 生態將受到更多關注。

四、發展趨勢與風險

長期以來,以太坊體系在歐美法律框架內發展,DeFi、NFT、美元穩定幣等生態繁榮。以太坊長期承擔為整個加密領域提供最安全的底層技術的責任。在The Merge 之後,短期內預計通縮數據向好,給後續區塊鏈性能的提升帶來更多信心。短期內以太坊生態的下一個發展重點將在於PoS 共識機制下的底層安全性與成熟度的提高,以及下一階段的分片技術的發展。 ETH 充當了無須信任的抵押品資產,是DeFi 協議中必需的底層資產。以太坊作為領先的結算層,其在區塊鏈生態系統中貨幣流通價值穩固。隨著GameFi 遊戲、元宇宙、Web3.0 帶來的拓展,以及以太坊Layer2 對大規模的用戶群體的承載,以太坊與其他生態之間的交流互通極為必要。這也是眾多其他生態希望承接以太坊溢出的思路:例如,L2 方向上,Polygon 生態的早期積累,很大程度上受益於與以太坊社區的緊密合作,讓以太坊頭部項目快速部署在Polygon 鏈上。 L1 公鏈NEAR 就採用了“親以太坊”策略:通過EVM 的兼容性降低了複製現有代碼的難度;Solana 和Algorand 通過通過跨鏈橋和穩定幣提供商合作,同樣降低了開發者在其區塊鏈上啟動開發的門檻,上述機構與Circle 合作,將USDC 引入其的生態系統。目前,以太坊的區塊鏈的開發活動依然活躍,但BSC、Solana 等成功案例在變多,隨著跨鏈橋的安全性及性能的進一步成熟,預計跨鏈橋將成為區塊鏈重要的基礎設施。在L1 平台中,公鏈Flow 的成功極具代表性,相比以太坊,Flow更快地滿足了NFT 垂直應用領域的某些開發需求。除了Flow 的應用場景之外,仍有大量差異化、垂直化的應用場景存在需要,區塊鏈市場的應用層正迎來高增長階段。以太坊轉向PoS 機制,代表著公鏈正在對應用層的爆發進行準備。 DeFi 金融領域成為以太坊的落地場景之後,基於其“世界計算機”的願景,以太坊需要提升性能以適應更多應用場景。預計未來3 至5 年,應用層中出現更多的需求細化與場景細分,以太坊仍將DAPP 和開發者上與其他鍊長期競爭。需要注意的風險點在於: *PoW 轉PoS 進展不達預期。 *PoS 共識機制下,礦工及持幣人身份合併,生態中缺少一個博弈群體(礦工群體)之後,對生態內產生的影響仍需時間驗證。 *多鏈趨勢下,以太坊網絡上的總鎖倉價值(TVL)份額有所稀釋。 *長期以來,以太坊生態內部及以太坊質押節點的中心化問題受到社區討論。 * DeFi 借貸池連環清償、爆倉擠兌流動性風險。 2020 年3 月12 日,加密貨幣市場整體暴跌。以太坊作為DeFi 協議中的底層資產,在面臨價格短時快速波動時,出現了爆發流動性擠兌的風險。 * 以太坊創始人Vitalik Buterin 個人對以太坊生態的影響力極大。個人言論及立場可能對生態帶來影響。 * 免責聲明:Cabin VC 發布的所有內容僅供行業交流,不作為任何投資建議。