9月9日銀行業巨頭瑞銀集團(UBS)的一份報告中稱:比特幣作為避險投資沒有吸引力,懷疑比特幣能否被看作是避險資產。

2020年,Covid-19危機對金融市場造成了嚴重破壞。根據該報告指出,由於流動性需求的空前增長,危機開始時比特幣與傳統資產正相關。然而,自那時以來,一些相關性已經恢復,鑑於加密貨幣的高波動性和過去回撤的規模,它們可能對投機投資者俱有吸引力,但它們既不是避險資產的合適替代品,也不一定有助於投資組合多元化,對比特幣的避險適應性產生了懷疑。

該報告提供了幾個不同的理由來解釋為什麼比特幣可能不是安全的資產。

首先,著名的加密資產不適合標準風險狀況,因為價格波動對大多數投資者而言風險過高。報告稱:“交易型投資者可能會在這種價格波動中找到吸引力,但我們的分析表明,錯失時機可能導致資本破壞。”

生存偏差也可以發揮作用。根據該報告,投資者通常將重點放在成功的加密貨幣上,而不是失敗的加密貨幣上。結果,前景出現了偏差。報告稱:“區分贏家和輸家需要對任何給定加密貨幣的需求和供應驅動因素有充分的了解。” 缺乏股息和息票支付是第三個原因。鑑於行業缺乏定期利息或股息支付,加密投資的時機很重要。報告稱:“風險資產通常會遭受大量虧損,如果沒有固定的現金流量,則很容易造成財富的永久損失。”

最後,比特幣提供有限的多元化利益。該報告的評估指出,由於與其他資產類別的相關性較低,投資組合的收益有所改善,但最近,“相關性增加了,收益下降了,這表明比特幣現在可能不適合作為投資組合的多元化者。”

但是,儘管銀行這麼說,但像納斯達克上市公司微策略( MicroStrategy )這樣的公司卻不這麼認為,微策略公司認可比特幣是一種可行的投資工具,這在同類產品中尚屬首次。此外,該公司還啟動了一項收購要約,擬從其股東手中回購價值高達2.5 億美元的股份。儘管目前經濟低迷,但該公司顯然對其新策略持樂觀態度,並補充說,該投資決定不會阻礙其強大的現金流,因為運營資金只需要5000 萬美元。

雖說現在就斷定微策略的舉措正確與否還為時尚早。然而,在全球擔憂通貨膨脹的情況下,該公司無疑為資本配置策略提供了一個方向。

避險資產是一種金融工具,有望在經濟衰退期間保持或增加價值。它們獨立於更廣泛的經濟而存在,這意味著它們可以抵禦市場崩盤,並在其他傳統資產隨著時間流逝而貶值或貶值時為投資者提供利潤。儘管對避險資產的需求正在增長,但在瑞銀(UBS)報告裡,並不認為比特幣是其中之一。

目前來說,比特幣的價值取決於市場共識,沒有收入來源,只看自身屬性,這就使投資者甚至是分析師都很難對其估價。

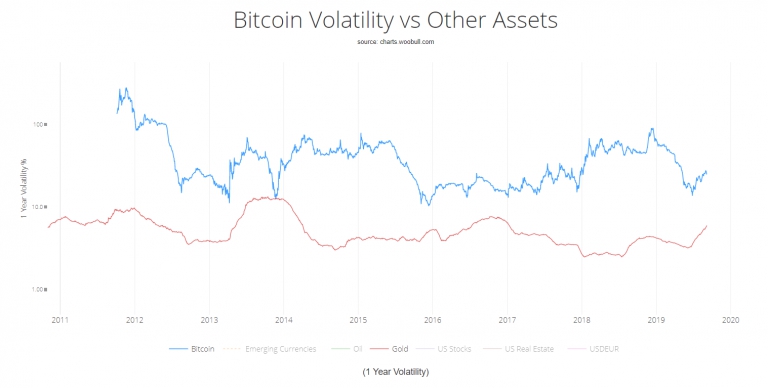

(比特幣和其他資產波動性對比)

黃金的情況與比特幣類似,因為它也是一種“真實資產”,沒有收入來源,其市場價值很大程度上由市場情緒驅動,但為什麼黃金的波動性會這麼低呢,因為“黃金的確定性”。

個人認為類似灰度、微策略這樣的機構對比特幣的興趣僅僅為比特幣市場週期的關鍵時刻,接下來或者會有更多大型機構參與進來。但就比特幣波動的不確定性,並不適合尋求安全避風港或價值存儲的保守投資者,純粹是為投資者準備。

鏈趣有話說:比特幣可能不是一種有吸引力的避險資產,根據各機構對其的態度,定位投資資產似乎更為貼切,而加密貨幣的波動性和價格波動的脆弱性也並不適合大多數投資者,而生存偏見和有限的多元化在一定的程度上也阻礙了加密資產的發展。