Overview 概述

互換交易(Swap)是一種金融衍生品(也稱為金融衍生工具),指交易雙方約定在未來某一期限相互交換各自持有的資產或現金流的交易形式。較為常見的是外匯互換交易和利率互換交易,多被用作避險和投機的目的。

Report 報告

互換是一種衍生合約,通過這種合約,雙方將來自兩種不同金融工具的現金流或債務進行交換。大多數互換交易涉及基於名義本金(如貸款或債券)的現金流,儘管工具幾乎可以是任何東西,但通常,本金是不會轉手的。但基於本金產生的每一筆現金流是互換交易的重要部分。一種現金流通常是固定的,而另一種是可變的,基於基準利率、浮動匯率或指數價格。最常見的互換是利率互換,這種工具在銀行中被廣泛運用。互換不在交易所交易,散戶投資者一般也不參與互換交易。相反,互換合約主要是企業或金融機構之間的場外合約,是根據雙方的需要定制的。

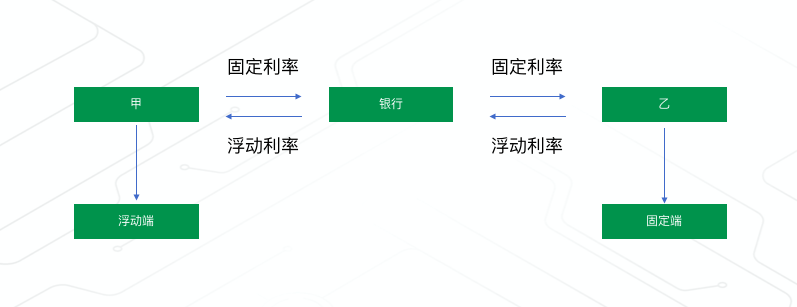

舉個例子來說,比如房產抵押貸款的持有者為他們的抵押貸款支付浮動利率(LPR),但預期這個利率在未來會上升。另一個抵押貸款持有人支付固定利率,但預計利率在未來會下降。他們達成了固定-浮動互換協議。雙方抵押貸款持有人同意名義本金金額和到期日,並同意承擔對方的付款義務。從現在開始,第一個抵押貸款持有人向第二個抵押貸款持有人支付固定利率,同時接受浮動利率。通過使用互換,雙方都有效地將其抵押貸款條款更改為他們想要的利率模式,而雙方都不必與抵押貸款方重新協商條款。

考慮到下一筆付款,雙方還不如簽訂固定-浮動遠期合同。在此之後的另一份遠期合同的支付,其條款相同,即相同的名義金額和固定為浮動,等等。因此,互換合約可以被看作是一系列的遠期合約。最後有兩種現金流,一種來自於總是對名義金額支付固定利息的一方,即互換的固定端,另一種來自於同意支付浮動利率的一方,即浮動端。

互換可以用來對沖某些風險,如利率風險,或對基礎價格預期方向的變化進行投機。

利率互換

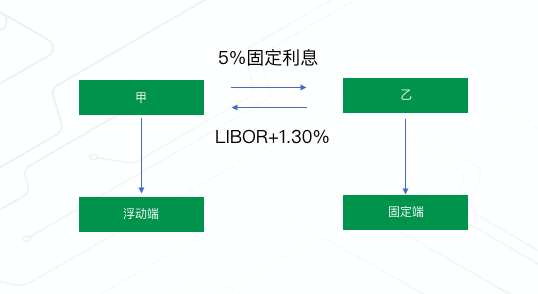

在利率互換交易中,為了對沖利率風險或進行投機,交易雙方根據名義本金金額(這個金額實際上沒有被交換)交換現金流。例如,假設甲公司剛剛發行了100 萬美元的五年期債券,其年利率為倫敦銀行同業拆息(LIBOR)加1.3%(即130個基點)。另外,假設倫敦銀行同業拆借利率(LIBOR)為2.5%,甲管理層擔心利率會上升。

管理團隊找到了另一家公司乙,該公司願意以倫敦銀行同業拆借利率(LIBOR) 外加1.3%的年利率向甲支付名義本金為100 萬美元的5 年期貸款。換句話說,乙將為甲最新發行債券的利息買單。作為交換,甲以100 萬美元的名義價值的5% 的固定年利率向乙支付五年。如果未來5 年利率大幅上升,甲將從互換交易中受益。如果利率下降、保持不變或只逐步上升,乙就會受益。

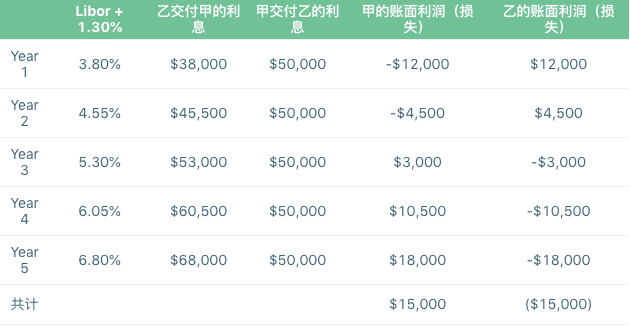

以下是這種利率互換的兩種情況:1. 倫敦銀行同業拆借利率每年上升0.75%。 2.倫敦銀行同業拆借利率每年上升0.25%。

在這種情況下,甲明顯因此受益,因為通過互換,它的利率被固定在5%。甲支付的費用比它在可變匯率下支付的少1.5 萬美元。乙公司的預測是錯誤的,該公司通過互換交易損失了1.5 萬美元,因為利率的上升速度快於預期。

在第二種情況下,LIBOR 每年上升0.25%:

在這種情況下,如果甲公司不參與互換交易,情況會好一些,因為利率上升緩慢。乙通過參與互換交易獲利3.5 萬美元,因為它的預測是正確的。

在大多數情況下,雙方會通過銀行或其他中介機構採取行動,這些中介機構會從互換交易中分得一杯羹。兩家實體進行利率互換是否有利,取決於它們在固定利率或浮動利率貸款市場上的比較優勢。

商品互換

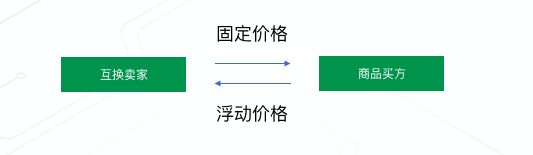

商品互換是指在一個商定的時期內,以一個固定的價格交換浮動的商品價格,如布倫特原油現貨價格。商品互換類似於固定-浮動利率互換。不同之處在於,在利率互換交易中,浮動利率是基於倫敦銀行同業拆借利率(LIBOR)和歐洲銀行同業拆借利率(EURIBOR)等標準利率。然而,在商品互換交易中,浮動匯率是基於基礎商品的價格,如石油、糖和貴金屬。交易過程中不交換任何商品。在這種互換中,商品的使用者將獲得一個最高價格,並同意向金融機構支付這個固定價格。然後,作為回報,用戶將根據所涉商品的市場價格獲得付款。另一方面,生產者希望固定收入,並同意向金融機構支付市場價格,以換取對商品的固定支付。

通常情況下,互換的浮動部分由相關商品的消費者持有,或者由願意為該商品支付固定價格的機構持有。固定匯率通常由商品的生產者持有,他同意支付浮動匯率,浮動匯率是由相關商品的現貨市場價格決定的。

最終的結果是,商品的消費者在一段特定的時間內得到一個有保證的價格,而生產者處於一個被對沖的位置,保護他們在同一段時間內不受商品價格下跌的影響。通常情況下,商品互換是用現金結算的,不過也可以在合同中約定實物交割。

舉個例子來說,假設甲公司需要在未來兩年每年購買25 萬桶石油。一年和兩年的石油期貨價格分別為每桶50 美元和每桶51 美元。此外,1 年期和2 年期零息債券的收益率分別為2%和2.5%。那麼這就可能出現兩種情況:1.預付全部費用。 2.交付後每年支付。

要計算每桶石油的前期成本,可以取遠期價格,然後除以它們各自的零息利率(經過時間調整)。在本例中,每桶成本為:

每桶成本= 50 美元/(1 + 2%)+ 51 美元/(1 + 2.5%)^ 2 = 49.02 + 48.54 = 97.56 美元。

通過支付97.56 x 25 萬美元,即24,390,536 美元,可以保證消費者在兩年內每年獲得25 萬桶石油。然而,這種交易存在交易對手風險,石油可能無法交付。在這種情況下,消費者可能選擇支付兩次付款,每年一次。這裡,為了使總成本與上面的例子相等,必須解以下方程:

每桶成本= X / (1 + 2%) + X /(1 + 2.5%) ^ 2 = 97.56 美元。 X=50.49 美元

基於此,可以計算出消費者每年必須支付每桶50.49 美元。

貨幣互換

貨幣互換是一種協議,雙方用一種貨幣的本金和利息交換另一種貨幣的本金和利息。在互換開始時,等值的本金按即期匯率進行交易。在互換期間,雙方支付互換本金貸款的利息。

在互換結束時,本金以現行即期匯率或事先商定的匯率(如原始本金匯率)兌換回來。使用原始利率將消除互換的交易風險。

貨幣互換是用來獲得外幣貸款的,其利率比公司在國外市場直接借款所能獲得的利率要高,或者是作為對沖外匯貸款交易風險的一種方法。

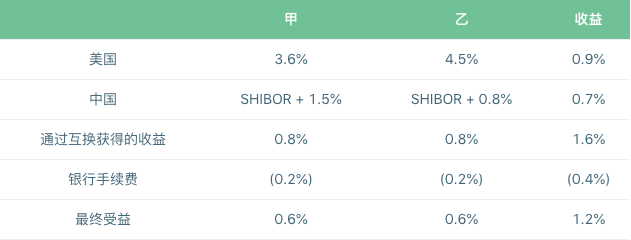

舉個例子來說,一家美國公司在美國的借款利率可能是6%,但在中國投資需要一筆以人民幣計價的貸款,而中國的相關借款利率為9%。與此同時,一家中國公司希望為美國的一個項目提供融資,該公司在美國的直接借款利率為11%,而中國的借款利率為8%。

每一方都可以通過固定對固定的貨幣互換從另一方的利率中獲益。在這種情況下,美國公司可以以6%的利率借入美元,然後以6%的利率將資金借給中國公司。這家中國公司可以以8%的利率借入人民幣,然後以同樣的金額將資金借給這家美國公司。

還有一種互換是公司用固定利率借款來交換可變利率借款。

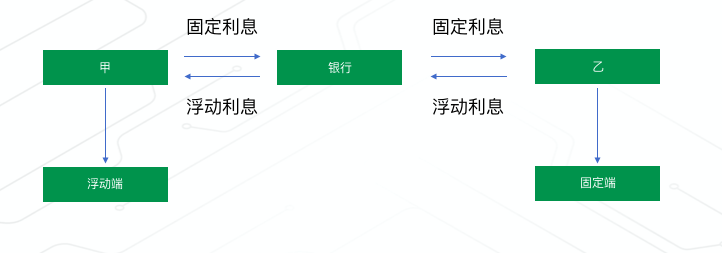

打個比方,總部位於美國的甲公司希望在5 年內借款5 億人民幣,為其在中國的投資提供資金。今天人民幣和美元的即期匯率是7 人民幣= 1 美元。甲的銀行可以安排與乙公司進行貨幣互換。該互換的本金金額為5 億元,本金在5 年後立即進行互換,兩家交易所的現匯匯率均為當前水平。巴羅公司的銀行將收取0.4% 的年費來安排互換交易。互換的收益將由雙方平分。各方的相關借款利率如下:

交易細節如下:

總體結果顯示,每一方支付的利息比他們直接從國外市場借款時支付的利息低0.6%。通過互換,二者均能以更低的成本借貸。

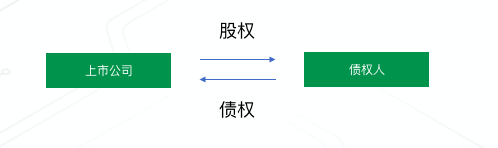

債務/股權互換

債務/股權互換也叫債轉股,是一種再融資交易模式。在這種交易中,債權人獲得股權,以換取債務的取消。這種互換通常是為了幫助一家陷入困境的公司繼續運營。這背後的邏輯是,一家資不抵債的公司無法償還債務或改善其股權狀況。然而,有時公司可能只是希望利用有利的市場條件。債券契約中的契約可以防止在未經同意的情況下發生互換。

債轉股涉及債轉股——就上市公司而言,這意味著用債券換股票。這是企業為債務再融資或重新分配資本結構的一種方式。

債轉股是指公司或個人的債務或債務轉換成有價值的資產的交易。就上市公司而言,這通常需要用債券交換股票。被交換的股票和債券的價值通常是由交換時的市場決定的。

在破產的情況下,債權人無法選擇是否進行債轉股。然而,在其他情況下,他在這個問題上可能有選擇。為了吸引人們進行債務/股權互換,企業通常會提供有利的交易比率。例如,如果企業提供1:1 的互換比率,債券持有人將獲得與債券價值完全相同的股票,這不是特別有利的交易。然而,如果公司提供1:2 的比例,債券持有人得到的股票價值是債券的兩倍,這使得交易更具吸引力。

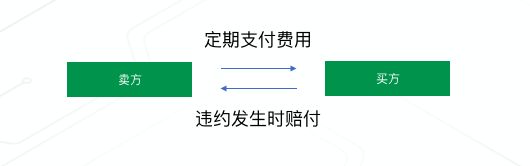

信用違約互換(CDS)

信用違約互換(CDS)是指如果借款人違約,其中一方同意向CDS 買家支付損失的貸款本金和利息。信用違約互換市場的過度槓桿和糟糕的風險管理是2008 年金融危機的主要原因。

CDS 是信用衍生品中利用率最高的一種。就其最基本的條款而言,CDS 類似於保險合同,為買方提供針對特定風險的保護。通常情況下,投資者購買信用違約互換(cds)是為了防範違約,但這些靈活工具可以以多種方式用於定制信貸市場敞口。

CDS 合約可以在不轉移標的債券或其他信貸資產的情況下,將給定的風險從一方轉移到另一方,從而降低債券投資的風險。在信用違約互換之前,沒有工具將違約或其他信用事件的風險從一個投資者轉移到另一個投資者。

在CDS 中,一方「賣出」風險,另一方「買入」風險。信用風險的「賣方」——也往往擁有相關信用資產——向風險的「買方」支付定期費用。作為回報,風險「買方」同意在出現違約(信用事件)時向「賣方」支付一筆固定的金額。 CDS 可以覆蓋許多風險,包括:違約、破產和信用評級下調。 (有關CDS信用事件的更詳細列表,請參見下面常用的CDS 信用事件表)。

上圖顯示了風險「賣方」和風險「買方」之間的信用違約互換交易,風險「賣方」同時也是保護「買方」,風險「買方」同時也是保護「賣方」。

信用違約互換市場一般分為三個板塊:

單信用CDS 指的是特定的企業、銀行信貸和主權債務。多信用CDS,可以參考買賣雙方商定的自定義信用組合,CDS 指數。 CDS 中的信用被稱為「參考實體」。 CDS 的期限從1 年到10 年不等,儘管五年期CDS 的交易最為頻繁。

信用違約互換(cds)提供了一種針對先前商定的信用事件的保護措施。以下是最常見的信用事件,這些事件觸發了CDS 中的風險「買方」向風險「賣方」的支付。

如今,CDS 已成為推動信貸衍生品市場的引擎。 CDS 市場的增長在很大程度上得益於CDS 作為一種積極投資組合管理工具的靈活性,它能夠定制企業信貸敞口。今天,CDS 市場的總名義風險敞口已超過10 萬億美元。

注1:LIBOR- 倫敦同業拆借利率,是一個英國銀行同業之間的短期資金借貸款的成本,原來由英國銀行家協會按其選定的一批銀行,於倫敦貨幣市場報出的銀行同業拆借利率,計算出平均指標利率。此指針利率,每個銀行營業日都可能不同。注2:SHIBOR-概念同LIBOR,即上海同業拆借利率。

附1:CDS 信用事件表