我們根據目前實際的鏈上交易成本進行了簡單的測算:如果想要玩轉大部分的DeFi 協議,單次交易的資金體量在「數百」至「數万美元」是比較合適的,在這樣的資金範圍內,交易成本所佔比重才能少於1%。

撰文:潘致雄,鏈聞研究總監

很多人將「去中心化金融」(DeFi)歸為「開放式金融」(Open Finance)的一部分,認為它最終的目標是實現無需許可和普惠的金融基礎設施。但作為目前承載最豐富DeFi 生態的以太坊區塊鏈而言,卻為普通用戶築起了很高的使用成本。當然,這是由多方面原因造成的。

以目前DeFi 抵押借貸項目Compound 為例,近期平均單次交易成本接近2 美元。而更狠的是1inch 這類流動性聚合器,由於內嵌了交易路由等邏輯,平均每筆交易成本突破了5 美元。

這也就意味著,小額兌換或小額抵押借貸的場景十分不經濟,比如,一個100 美元左右的交易,接近5% 的成本要交給礦工。然而,在大額交易的場景中,雖然鏈上交易成本的佔比更低了,卻要承受更多的交易滑點。

所以,對於以太坊的DeFi 協議而言,存在著資金規模的「軟限制」——雖然DeFi 協議本身是開放且沒有限制用戶使用,但是資金體量較小或較大,都需要付出佔比很高的額外成本。

大多數用戶總不可能因為要支付、兌換或存款1 美元,而付出幾美元的成本。我們根據目前實際的鏈上交易成本進行了簡單的測算:如果想要玩轉大部分的DeFi 協議,單次交易的資金體量在「數百」至「數万美元」是比較合適的,在這樣的資金範圍內,交易成本所佔比重才能少於1%。

鏈上交易成本驟增的原因來自於幾個方面,鏈聞曾於上月盤點過近期佔用以太坊資源的罪魁禍首,排名前7 的項目中,有5 個疑似為「資金盤」。另外,美元穩定幣USDT 的轉賬需求也在不斷增加,再加上源源不斷新增的DeFi 項目搶占以太坊的計算資源,導致了最近一個多月持續的鏈上高額手續費現狀。

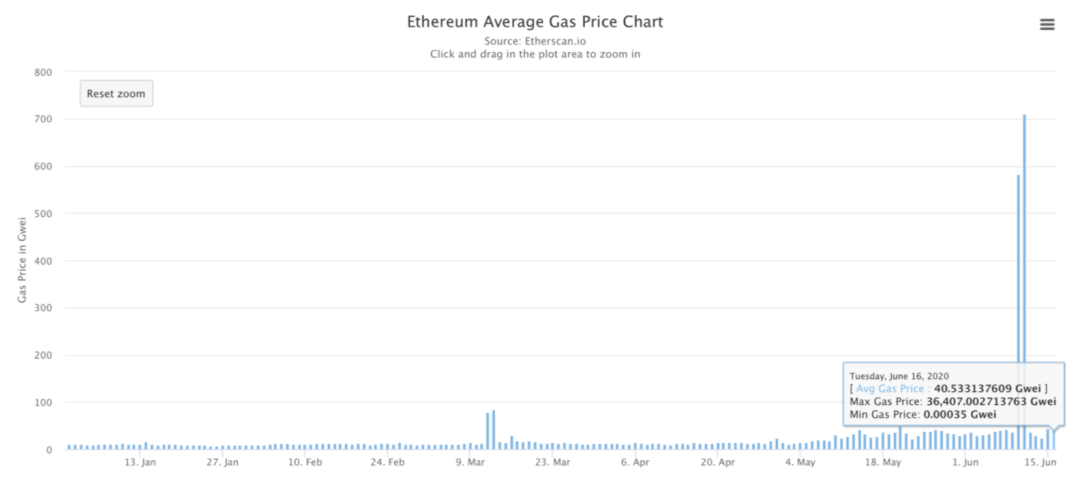

從Etherscan 統計的數據來看,近期日平均Gas 成本達到了40 Gwei 左右,而早些日子平均僅10 Gwei 左右,甚至1 Gwei 也能成交——看看,這已經是幾倍到幾十倍的差別了!

最直接的解決方案就是將區塊大小擴容,哪怕會產生一些負面影響。近幾日礦工們已經達成共識,將以太坊的區塊大小擴容了20%,導致手續費已經降低了20% 左右,效果非常明顯。但以太坊的核心開發者卻認為這種措施可能會給網絡帶來更大的風險,不僅提高了礦工同步節點的容量和時間,還可能會引起DoS (拒絕服務攻擊) 。

所以除了區塊直接擴容的形式,開發者和整個社區還在探索更多其他的方式,為鏈上的計算資源「減負」,已經有不少層面的解決方案有望逐漸緩解這一問題:

年內有望全面鋪開的方案:基於目前以太坊的現狀,二層擴容方案(如Rollup)可以提升約兩個數量級的吞吐量。兩年內有望實現的方案:當以太坊完全升級至2.0 後,分片技術、全新的共識算法和性能更好的基礎設施可以提升主鏈的吞吐量。短期解決方案:EIP-1559 改進提案,也許可以短期內降低交易成本,特別是可以解決因手滑輸錯交易費用的交易而言,Vitalik Buterin 也曾表示過該觀點。直接解決方案:提升區塊大小(計算量)容量,但可能會暴露其他風險,所以社區對這類方案比較謹慎。

另外,其他公鏈也蠢蠢欲動,試圖蠶食更多以太坊的用戶場景,雖然這樣也能緩解不少以太坊的鏈上壓力:

波場:已經從以太坊遷移了一部分USDT 流動性,對於很多交易所之間的USDT 轉賬,有些用戶開始使用波場。另外,開發者社區還在試圖將以太坊的DeFi 應用借鑒過去,比如已經公開了Uniswap 和Synthetix 的「波場版本」。比特幣側鏈Liquid:Liquid 不僅支持USDT 的大額、低成本、匿名轉賬,也開始嘗試代幣發行業務,比如加密貨幣交易所BTSE 的平台幣。其他:也有不少公鏈增加了與以太坊虛擬機(EVM)之間的兼容性,比如以太經典(ETC)、NEAR、Binance Smart Chain、波卡等,未來開發者在遷移DeFi 應用時可能會優先考慮支持EVM 的公鏈,因為移植難度更低。

算一算:以太坊DeFi到底適合多少資金量的場景?

毫無疑問,「小額支付」的用戶場景如果由以太坊執行,成本就太高了。以穩定幣DAI 為例,最簡單的轉賬以當前的手續費計算,需要約0.7 美元——如果只是轉賬或者支付幾枚DAI,手續費成本太高。

到底多少比例的交易成本是用戶可以接受的呢?可以先來參考幾個數據:

加密貨幣交易所的單次交易成本約為訂單金額的0.1%,甚至更低;信用卡支付的綜合手續費率約3%-4%;公募基金的買入手續費約0.1%,每年的管理費為1% 至1.5% 左右;支付寶信用卡還款手續費為0.1%。

不妨做一個簡單的假設,單次交易的成本小於總金額的1%,用戶在心理上還是可以接受的。

所以按照目前DeFi 的主要場景:支付、交易/ 兌換、借貸,我們分別算一算究竟多少的資金體量是適合現在的DeFi 項目的。

支付

支付場景以穩定幣計價更常見,前三大穩定幣分別是USDT、DAI、USDC。鏈上交易的單價取近期的平均值40 Gwei,Gas 消耗為預估和抽樣數據,實際情況根據每次交易的複雜程度不同,可能存在波動:

USDT 的Gas 消耗約5.6 萬,單次交易成本為0.5 美元;DAI 的Gas 消耗約7.2 萬,單次交易成本為0.7 美元;USDC 的Gas 消耗約4.3 萬,單次交易成本為0.4 美元。

如果以「1% 成本可以接受」這一假設作為前提,那「小額支付」這類DeFi 應用場景中,每次交易的最小金額為40 至70 美元左右。

交易/ 兌換

由於以太坊承載了很多代幣或資產的流通,所以自然而然有兌換或者交易的需求,這也是DeFi 目前最重要的場景之一。

本文挑選了4 個典型的去中心化交易協議作為參考,分別是:

穩定幣專用的兌換協議Curve通用型的兌換協議Uniswap聚合型兌換協議1inch掛單類的去中心化交易所IDEX

整體來說,交易類協議如果要滿足「1% 成本可以接受」這一前提,資金量的下限取決於「鏈上交易成本」,資金量的上限取決於「流動性」,也就是「交易損耗」或「滑點」。但由於上述每一類產品都有其特殊性,所以評估其「1% 成本」時,會加上一些不同的假設條件。

Curve:100 美元至100 萬美元

Curve 是一個專為價值相對穩定的資產提供自動化交易的協議,優勢是滑點較低。目前Curve 提供了一系列美元穩定幣之間的兌換(USDT/USDC/DAI/sUSD 等) ,和比特幣跨鏈資產之間的兌換(renBTC/wBTC) 。

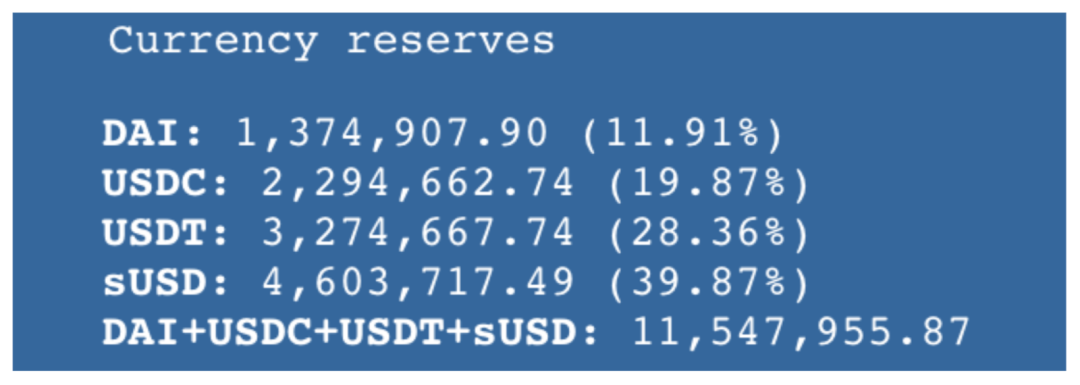

Curve 為了提供了多種類型的資產兌換,所以創建了多個獨立的資金池。以目前流動性最佳的sUSD 資金池為例,在統計了自6 月起至今的鏈上數據後發現,Curve 的鏈上交易的平均成本超過1 美元。

因為Curve 的定制的交易算法可以幾乎免去所有的交易滑點,所以兌換資金量的上限幾乎取決於資金池的體量,以sUSD 資金池中資金體量最小的DAI 為例,目前超過了100萬DAI。

所以對於Curve 的用戶而言,100 美元至100 萬美元之間的資金量是比較合適的。

Uniswap:60 美元至4 萬美元

Uniswap 是以太坊平台的交易協議,除了近幾日交易量被Curve 超過之外,之前一段時間都是交易量領先的平台。

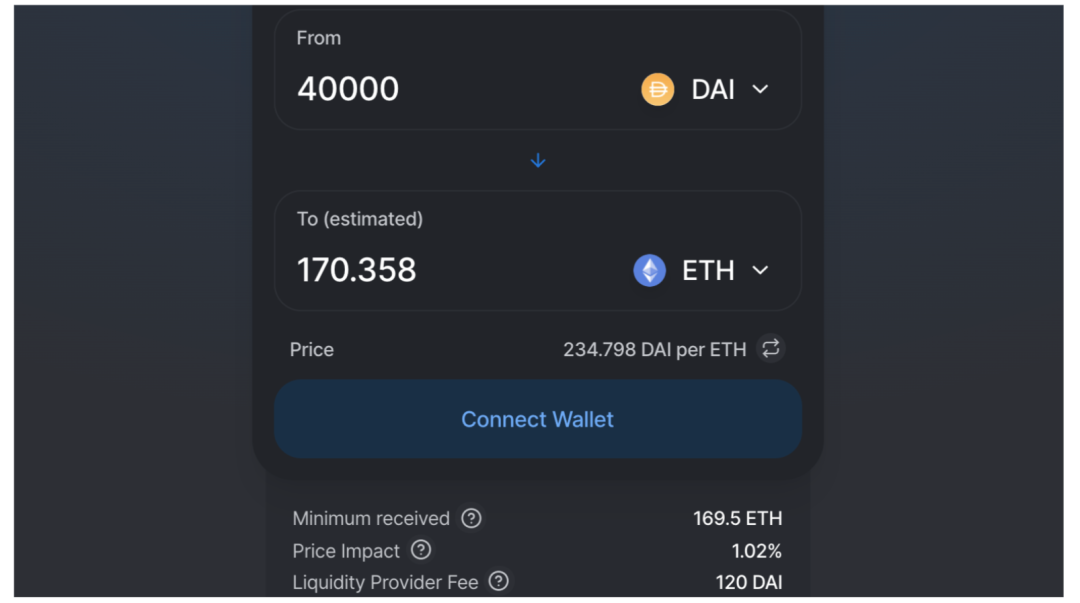

如果以ETH/DAI 這個流動性最佳的資金池為例,單次交易的成本約6 萬Gas,近0.6 美元。

另一方面,以目前資金體量計算,4 萬DAI 兌換相應數量的ETH 會產生約1% 的滑點。

所以對於Uniswap 的用戶而言,60 美元至4 萬美元的資金規模是比較合適的(僅適用於ETH 資產) ,對於其他更小眾的代幣而言,可能遠達不到4 萬美元。

1inch:500 美元至「其他DEX 流動性的總和」

1inch 是聚合流動性的交易協議,它會將各種交易協議的流動性聚合在一個平台中,然後為用戶挑选和優化最佳的交易路徑,替用戶減少交易損耗。

在統計了自6 月起至今的鏈上數據後發現,1inch 由於智能合約邏輯較複雜,因為需要包含多個交易來源,所以鏈上交易的平均成本超過了5 美元,這也就意味著500 美元是用戶可以接受的交易下限。

而1inch 的交易上限則取決於其他交易平台的總和,應該會好於單個去中心化交易平台(DEX) ,比如Uniswap。

IDEX:300 美元至每日5000 美元

IDEX 是最接近中心化交易所體驗的去中心化交易所(DEX) ,因為它基於掛單簿,用戶可以發布限價單進行交易,另一個特點是,IDEX 支持幣種較多。

在執行了充值、交易、提現等流程後,總共的交易成本超過3 美元。而因為是掛單簿的模式,與上述三個的兌換類產品不同,所以可以通過提交限價單進行大額交易。這也就意味著300 美元是使用IDEX 的用戶資金體量的下限,不然成本佔比就高於1% 了。

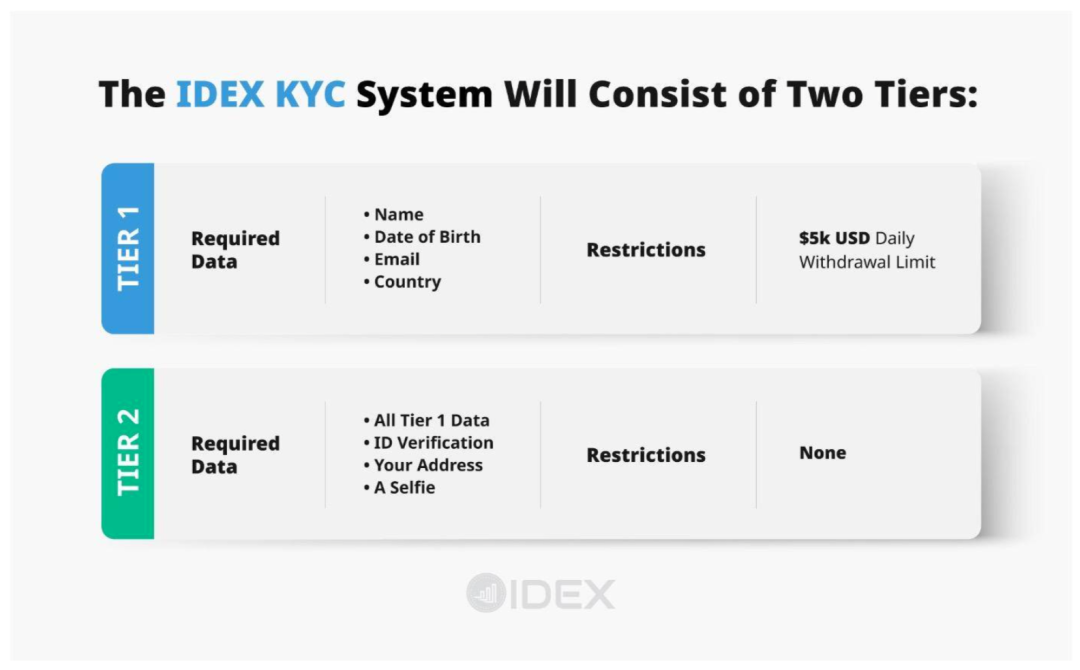

不過IDEX 在去年為了滿足合規的需求,所以加上了KYC 的要求,用戶需要提交姓名和郵箱才可以獲得每日5000 美元的提款額度,而超過這個限制需要提交身份證等常規KYC 所需信息,這也算是個隱性的限制。

借貸

借貸平台也是目前DeFi 領域重要的業務,用戶可以通過質押一種資產,借出另一種資產或選擇不借出。具體的應用場景可能是增加槓桿率、套利等。借貸領域最重要的項目是Compound、Aave 和dForce 等。

抵押資產的用戶可以獲得利息收入,借出資產的用戶需要付出利息,整個協議的盈利模式類似於銀行,但優勢是其「開放」的特性,所有規則和資金都是公開透明的,有跡可循。

以目前DeFi 抵押借貸項目Compound 為例,統計了自6 月起至今的鏈上數據後發現,平均單次交易成本接近2 美元。

另外,對於低風險的用戶而言,存入Compound 的目的就是為了獲得利息收益的。目前只有USDT 的存款收益達到了年化10% 以上,其他類資產比如DAI 就1% 左右,ETH 更慘,僅0.01%。

這也就意味著,如果用戶存入400 DAI,需消耗2 美元交易費,一年後賺得約4 美元收益,提出資金還需要消耗2 美元交易費,用戶一年之內沒有任何收益。

按照如上的邏輯,如果用戶希望「存入一年賺得的收益」可以「抵消兩次交易」 (存入和取出)的成本,那需要至少存入400 DAI ,或40 USDT, 或160 ETH (假設ETH 以250 美元計價且一年內保持不變) 。

有哪些解決方案?

以太坊的開發者以及公鏈的友商們,都為以太坊的擴展性問題操碎了心。波場是最直接的,不僅通過遷移USDT 的流動性,還在悄悄佈局DeFi 協議,試圖把以太坊的成功項目搬去一個全新的平台。

當然以太坊協議本身的優化一直在持續中,也已經有不少層面的改進方案,將有望從今年起真正落地,優化以太坊的性能,降低交易成本,為開放金融做更好的準備。

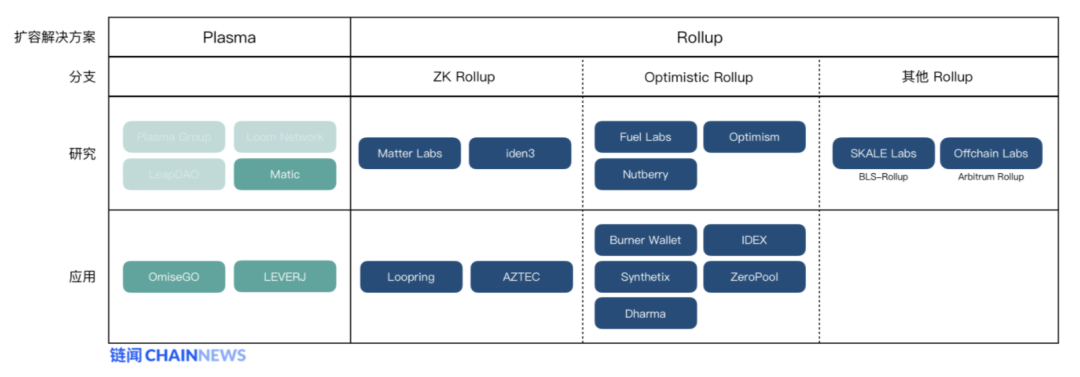

年內有望全面鋪開的二層擴容方案

已上線:Loopring、DeversiFi其他值得關注的:IDEX、Matter Labs、StarkWare、AZTEC 等

如果主鏈性能在短期內沒法提升,就通過密碼學的技巧壓縮交易數據和批量上鍊的形式,增加以太坊的性能,這就是二層網絡(Layer 2)的基本設計原則。除了過氣明星Plasma 之外,Rollup 和StarkWare 的Volition 都是當前最熱門的二層擴容方案。

Rollup 相比Plasma 的優勢在於,所有的交易數據其實還是會發佈到鏈上的,所有交易有跡可循,也就是解決「數據可用性」的問題。 Rollup 的又分為兩大類的方案,分別是ZK Rollup 和Optimistic Rollup。

路印(Loopring)

已經上線了基於ZK Rollup 技術的交易所,而IDEX 即將上線基於Optimistic Rollup 的新版本交易所。另外,Matter Labs 也即將上線基於ZK Rollup 的通用解決方案。

而StarkWare 的Volition 則是另一類擴容方案,他們將ZK-STARK 這類全新的零知識證明密碼學技術應用到交易所等場景中,提升吞吐量,並提供了數據上鍊或數據不上鍊等多種選擇,目前旗下交易所解決方案StarkEX 的第一個應用DeversiFi 2.0 已經上線以太坊主網,性能達到9000 TPS。

兩年內有望實現:ETH 2.0

除了Layer 2 這類取巧的技術外,以太坊主鏈性能的提升最終還是依賴於以太坊2.0 的升級,這也是解決問題的根本辦法。當然就算ETH 2 完全上線後,Layer 2 方案也許是可以進一步疊加提升吞吐量的。

根據目前的進度來說,以太坊2.0 的第0 階段將於今年啟動,屆時會開啟轉換的單向通道,ETH 1.0 資金可以充值到以太坊2.0 網絡中。第1 階段計劃在2021 年開啟,屆時以太坊網絡將會被分為64 個區域。第2 階段計劃在2022 年或之後啟動,這才是最終的階段,完全釋放以太坊2.0 的全部性能。

短期解決方案:EIP-1559

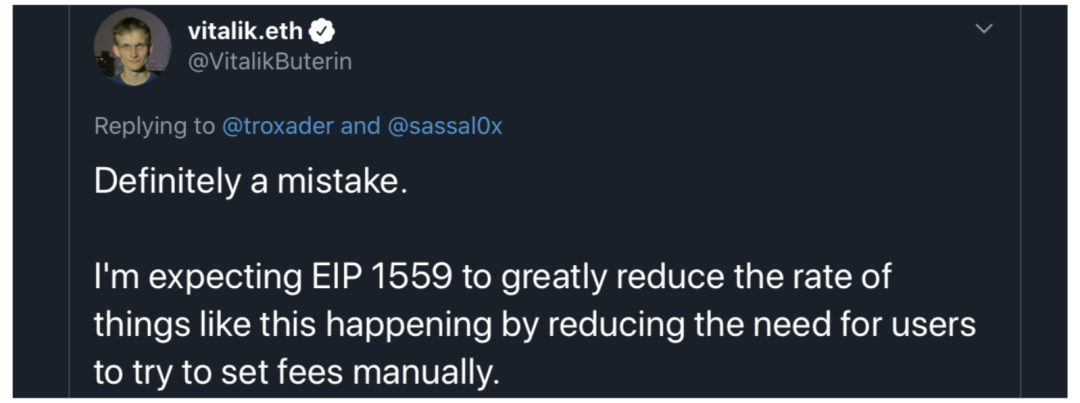

以太坊聯合創始人Vitalik Buterin 已經多次表示,EIP-1559 提案如果部署上線,將會優化以太坊的整體費率結構,有望短期內降低交易成本。

EIP-1559 是一個關於重構以太坊Gas 費用結構的改進提案,在提出後受到過多次的討論和爭議,目前尚未有實質性的推進。簡單來說,EIP-1559 將原本單一的Gas 競價機制,調整為燃燒基本費用BASEFEE 以及額外小費Tips 提交給礦工的組合形式,該方案也希望可以解決用戶體驗的問題,減少用戶誤操作設置很高Gas 費用的情況。

巧合的是,前幾日以太坊網絡中出現了巨額手續費的情況,而且是幾日內連續出現三次。 Vitalik Buterin 認為,EIP-1559 可以很大程度上減少這種情況,因為用戶不需要手動設置費用。

直接解決方案:區塊擴容

區塊擴容是最直接且可以快速實現的方案,但大家對於這個方案一直比較謹慎。只要礦工之間達成共識,每個區塊可以容納的Gas 數量(可以理解為以太坊網絡的計算量)即可直接增加。

前幾日,以太坊礦工之間已達成一致,將每個區塊可以容納的Gas 數量從原來的1000 萬增加了20%,至1200 萬。礦池Ethermine 的母公司Bitfly 表示,此次提升可以將以太坊主鏈的每秒交易量從35 次提升至44 次。交易手續費也應聲下降,平均降低20%。

但是開發者社區這一邊卻認為區塊擴容應該要更謹慎,比如Péter Szilágyi 和Vitalik Buterin 等人。 Szilágyi 認為區塊鏈的規模將會變得更大,這使得同步和運行一個完整的節點更加困難、昂貴,也可能會引起一些DoS 問題。 Vitalik Buterin 則表示,Sparkpool 在一個多月前就此事聯繫過他,他當時反對提高gas limit 上限的決定。

無論如何,該手段不是長久之計,應該也不會成為之後的主流措施。但是如果網絡容量再因為某些原因告急,調整區塊容量也未嘗不可。不過,快速發展其他擴容方案才是正道。

其他公鏈的逆襲?

除了緊密跟踪DeFi 社區發展的波場之外,其他不少項目也都在增強與以太坊資產的兼容性和以太坊智能合約的兼容性。

由於USDT 是目前流動性最好的美元穩定幣,所以這是目前除了BTC、ETH 之外最重要的鏈上資產之一。而以太坊已經從比特幣網絡中搶奪了最多的USDT 流通量,其他平台也希望從以太坊那裡獲得最多的USDT 流動性。

比如比特幣側鏈Liquid、Algorand、波場、EOS 等主流的公鏈都已經支持USDT。既然對於小額支付場景,以太坊和比特幣並不合適,波場或許成為了接下來大家的第三個選擇。只要波場沒有遭遇性能瓶頸,可能會搶占不少以太坊的USDT 流動性。

至於智能合約的兼容性,也是各家公鏈的一大趨勢,至少目前已經有以太經典(ETC) 、NEAR、Binance Smart Chain、波卡等已經宣布將兼容以太坊虛擬機(EVM) 。對於開發者而言,如果希望尋找一個不那麼擁擠的公鏈承載開放式金融的應用,那這些或許是以太坊之外最好的選擇了。

等等,為什麼還有資產要跨鏈到以太坊?

就算以太坊鏈上的計算資源已經這麼吃緊了,但還有很多項目嘗試將其他資產跨鏈到以太坊,這樣新的資產也可以進入DeFi 生態,成為抵押品或者進入更複雜的衍生品市場,雖然這也會佔用以太坊網絡的資源,提高交易費。

所有區塊鏈資產中最重要的就是比特幣,比特幣一直是通過WBTC 的中心化託管形式進入的以太坊生態,雖然以太坊的交易手續費不比比特幣低多少,但至少可以在DeFi 項目中享受到各種的開放式金融服務。

近期上線的renBTC、tBTC 和pBTC 是去中心化資產跨鏈中最重要的幾個方案,通過了一系列託管和抵押機制確保安全性。他們把比特幣的流動性搬到了以太坊,這樣以太坊的DeFi 也就能使用BTC 的替代品,而比特幣也能被智能合約調用,也就藉此成為了開放式金融的一部分。

資產跨鏈最重要的理由是,其他公鏈生態沒有這麼多DeFi 基礎設施,當這些設施組合起來,又可以創造出更多無法想像的應用。這也是為什麼以太坊DeFi 應用的誕生速度如此之快,已經可以自生長了。

雖然現在的以太坊網絡很難支持高頻小額的金融場景,但是上述的這些方案都是在解決這個問題。也只有解決之後,DeFi 才能脫胎為「開放式金融」,為普通人提供普惠且摩擦成本更低的金融基礎設施。