1

介紹

萬眾期待已久的UniswapV3到底是怎麼回事呢?它與V2有什麼不同?在自動做市商領域,它是否會成為一個改變遊戲規則的產品?又是否會直接在Layer 2上推出?你會在本文中找到這些問題的答案。

2

Uniswap

雖然Uniswap作為DeFi的核心項目之一,不需要過多的介紹,但在進入V3之前,我們還是先快速了解一下幾個要點。

Uniswap,本質上是一個在以太坊區塊鏈上進行去中心化、無需許可的代幣交換的協議。

Uniswap的初始版本於2018年11月推出,並慢慢開始引起用戶的興趣。

2020年5月,在DeFi夏季之初,Uniswap推出了該協議的第二個版本,名為Uniswap V2。

主要特點是在V1中存在的ERC20-ETH池的基礎上,增加了ERC20/ERC20流動性池。

在2020年下半年,Uniswap V2經歷了一個拋物線式的增長,並迅速成為Ethereum上最受歡迎的應用。它也幾乎成為了自動做市商(AMMs)的標準,成為整個DeFi領域被分叉最多的項目之一。

自推出以來不到一年的時間,V2已經促成了超過1350億美元的交易量——這是一個驚人的數字,可與頂級中心化加密貨幣交易所相媲美。

你可以在這篇文章中了解更多關於Uniswap V1和V2背後的完整故事。

3

V3

就在發布V2之前,Uniswap背後的團隊已經開始研發新版本的協議,其細節在2021年3月底剛剛公佈。團隊決定在Ethereum主網和Optimism(一個Ethereum第二層擴展解決方案)上同時推出Uniswap V3,目標是5月初發布。

這顯然是DeFi歷史上最令人期待的公告之一,看起來V3可以徹底改變AMM領域。

4

那麼主要的變化是什麼呢?

與V2相比,Uniswap V3注重資本效率的最大化。這不僅可以讓LP賺取更高的資本回報,而且還大幅提高了交易執行力,現在可以與中心化交易所和專注於穩定幣的AMM相媲美,甚至超過它們。

除此之外,由於更高的資本效率,LP們可以創建整體投資組合,大幅增加對優先資產的敞口,降低其下行風險。他們還可以在高於或低於當前市場價格的價格區間內增加單一資產作為流動性,這基本上可以創建一個沿著平滑曲線執行的收費限價單。

這一切都可以通過引入集中流動性(concentrated liquidity)的新概念來實現。

除此之外,V3還引入了多個收費層級,並改進了Uniswap Oracles。

現在,讓我們來逐一了解一下Uniswap V3的一些功能,以便更好地理解它們。

5

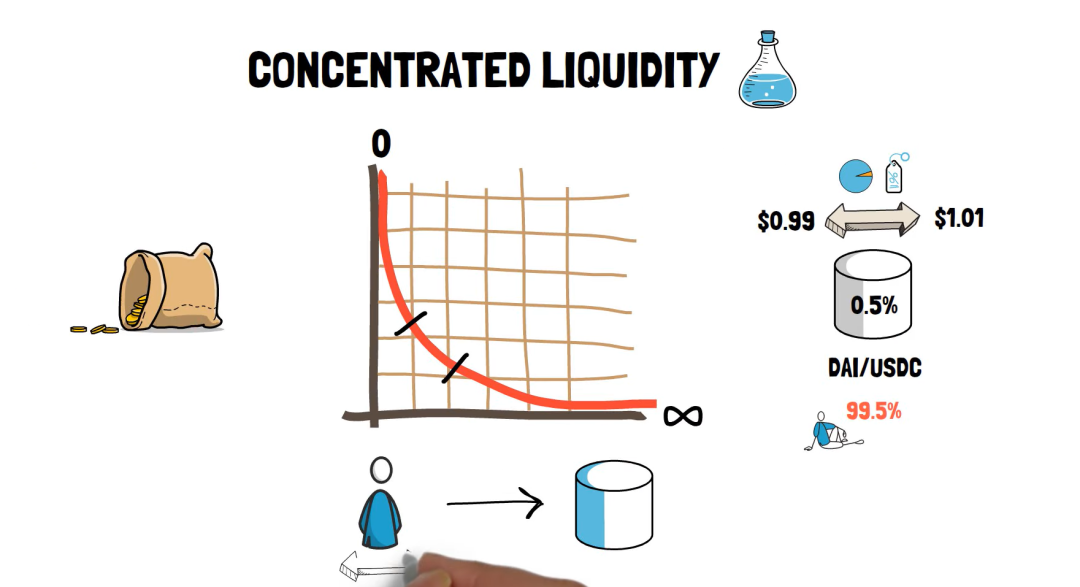

集中的流動性(Concentrated Liquidity)

集中的流動性是V3的主要概念。

當LP向V2池提供流動性時,流動性沿著價格曲線均勻分佈。雖然這樣可以處理0到無窮之間的所有價格區間,但這使得資本的效率相當低下。這是因為大多數資產通常在一定的價格範圍內交易。這在具有穩定資產的池子中尤其明顯,這些資產的交易範圍非常狹窄。舉個例子,Uniswap的DAI/USDC池只花了0.5%左右的資金用於0.99美元到1.01美元之間的交易——絕大多數交易量都在這個價格區間內進行。這也是為LP們賺取大部分交易費用的交易量。

這意味著,在這個特殊的例子中,99.5%的剩餘資本幾乎從未被使用。

在V3中,LP在提供流動性時可以選擇一個自定義的價格範圍,允許將資金集中在大部分交易活動發生的範圍內。

為了實現這一目標,V3為每個流動性提供者創建個性化的價格曲線。

在V3之前,允許LP擁有個人曲線的唯一方法是為每條曲線創建一個單獨的池子。這些池子如果不匯總在一起,一筆交易必須在多個池子中進行,就會導致高昂的gas成本。

重要的是,用戶要針對某個價位的組合流動性進行交易,這種組合流動性來自於這個特定價位上所有重疊的價格曲線。

LP賺取的交易費用與其在特定範圍內的流動性貢獻成正比。

6

資本效率

集中流動性為LP提供了更好的資本效率。

讓我們快速通過一個例子更好地理解它:

Alice和Bob都決定在Uniswap V3的ETH/DAI池中提供流動性,他們每個人都有10,000美元,ETH的當前價格是1,750美元。

Alice將她的全部資本在ETH和DAI之間分配,並在任意價格範圍內存入資金(類似於V2),她存入5,000 DAI和2.85 ETH。

Bob沒有使用他的全部資本,而是把他的流動性集中起來,並在1,500到2,500的價格範圍內提供這些資本。他存入600 DAI和0.37 ETH,共計1200美元,並將剩餘的8800美元留作其他用途。

有趣的是,只要ETH/DAI價格保持在1500到2500的範圍內,他們都能賺取相同的交易費用。這意味著Bob只需提供Alice的12%的資金,就能獲得同樣的回報,這使得他的資金效率是Alice資金的8.34倍。

最重要的是,Bob將其整體資本的風險降低了。 ETH掉到0美元的可能性很小,假設真的是這樣,Bob和Alice的流動資金會全部變成ETH。

雖然他們都會損失全部資本,但Bob承擔的風險要小得多。

更穩定的池子裡的LP,最有可能在狹窄範圍內提供流動性。如果目前在Uniswap v2 價值2500萬美元的DAI/USDC池集中放在v3的0.99 - 1.01價格區間,只要價格保持在這個區間內,它將提供與Uniswap v2中50億美元相同的深度。

當V3推出時,與V2相比,最大資本效率將達到4000倍。當在單一0.1%的價格範圍內提供流動性時,這是可以實現的。除此之外,V3池factory將能夠支持0.02%的顆粒度範圍——相對於V2,這相當於最高20000倍的資本效率。

7

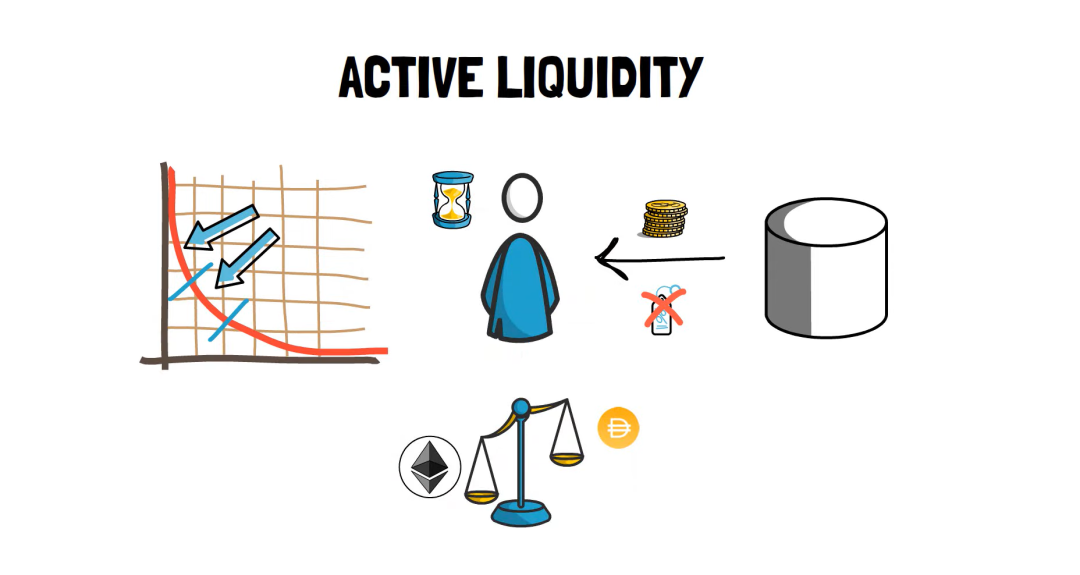

活躍的流動性

V3還引入了活躍流動性(active liquidity)的概念。如果在特定流動性池中交易的資產價格變動到LP的價格範圍之外,LP的流動性就會被有效地從池中移除,停止賺取費用。當這種情況發生時,LP的流動性完全轉向其中一種資產,他們最終只持有其中一種資產。

此時,LP可以等待市場價格回到他們指定的價格區間,或者他們可以以當前價格為考慮,決定更新他們的區間。

雖然在特定的價格區間有可能沒有流動性,但實際上,這將為LP創造一個巨大的機會,使其真實地為該價格區間提供流動性,並開始收取所有的交易費用。從博弈論的角度來看,我們應該能夠看到資本的合理分配,一些LP專注於狹窄的價格區間,另一些LP專注於相對不那麼狹窄但更有利可圖的區間,還有一些LP選擇在價格脫離之前的區間時,更新其價格區間。

8

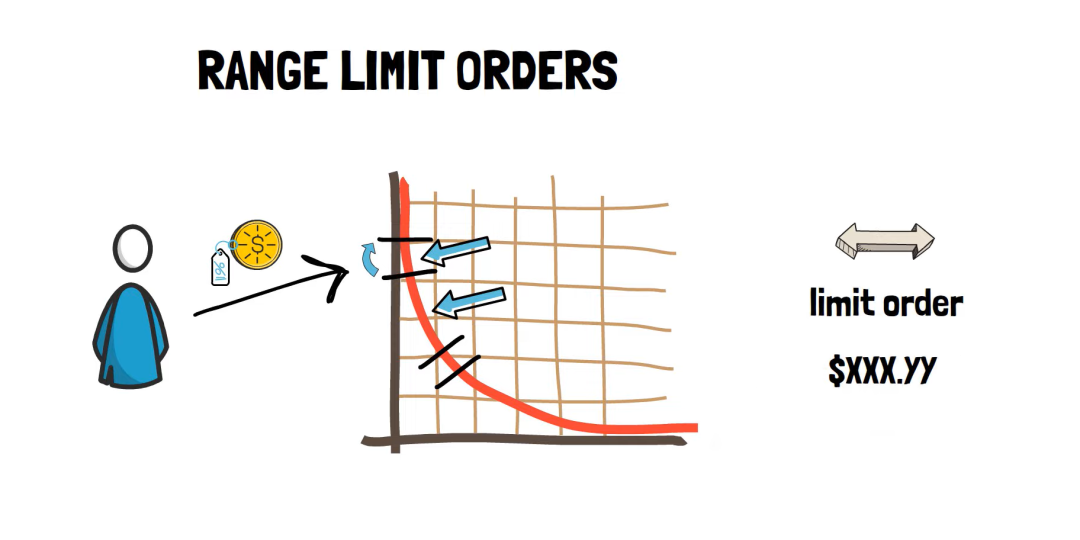

範圍限價訂單(Range Limit Orders)

範圍限價訂單是集中流動性啟用的下一個功能。

這允許LP在高於或低於當前市場自定義價格範圍內提供單一代幣作為流動性。當市場價格進入指定範圍時,一種資產將沿著平滑曲線出售給另一種資產——同時在此過程中仍可賺取掉期費用。

這個功能與狹窄範圍一起使用時,可以實現與標準限價單類似的目標(設置特定價格)。

例如,我們假設DAI/USDC的交易價格低於1.001。 LP可以決定將其DAI存入1.001和1.002之間的狹窄範圍。一旦DAI交易高於1.002 DAI/USDC,整個LP的流動資金就會被轉換成USDC。這時,LP必須撤回他們的流動資金,以避免一旦DAI/USDC回到1.002以下,交易自動轉換回DAI。

9

多頭寸

LP也可以決定在多個價格區間提供流動性,這些價格區間可能會或不會重疊。例如,LP可以為ETH/DAI池的以下價格區間提供流動性:

-2000美元的流動性放在(1500美元—2500美元)的價格區間

-1000美元的流動性放在(2000美元—3000美元)的價格區間

-500美元的流動性放在(3500美元—5000美元)的價格區間

能夠在不同的價格區間內輸入多個LP頭寸,這近似於任何價格曲線甚至是訂單簿,這可以創建更複雜的做市策略。

10

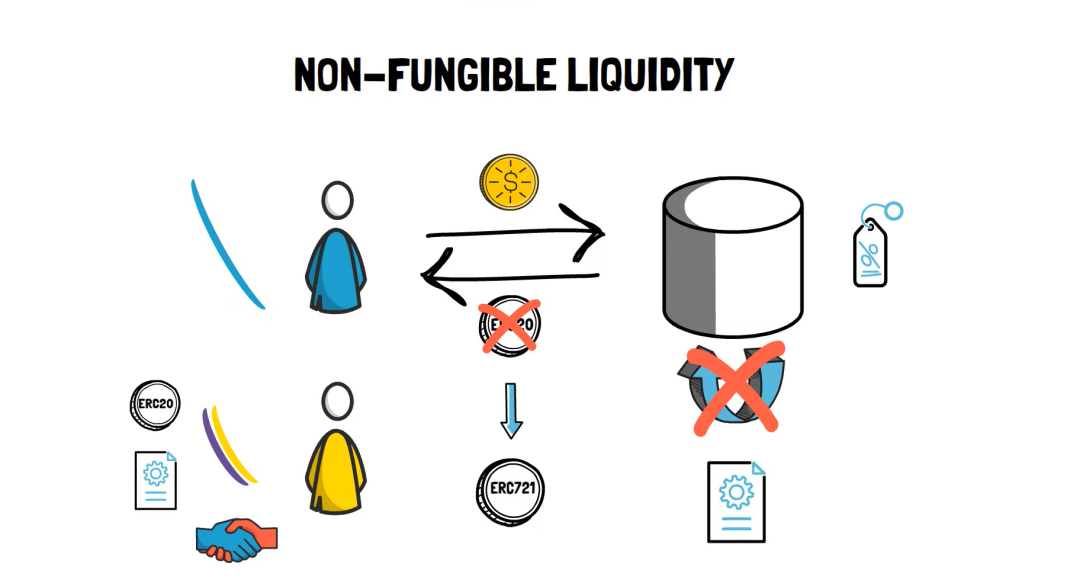

非同質化流動性

由於每個LP基本上都可以創建自己的價格曲線,因此流動性頭寸不再是可互換的,不能用知名的ERC20 LP代幣來表示。

取而代之的是,提供的流動性由非同質化的ERC721代幣來追踪。儘管如此,看起來屬於同一價格區間的LP倉位將可以由ERC20代幣通過外圍合約或通過其他合作協議來表示。

除此之外,交易費用不再代表LP自動重新投入到流動性池中。相反,可以創建外圍合約來提供這樣的功能。

11

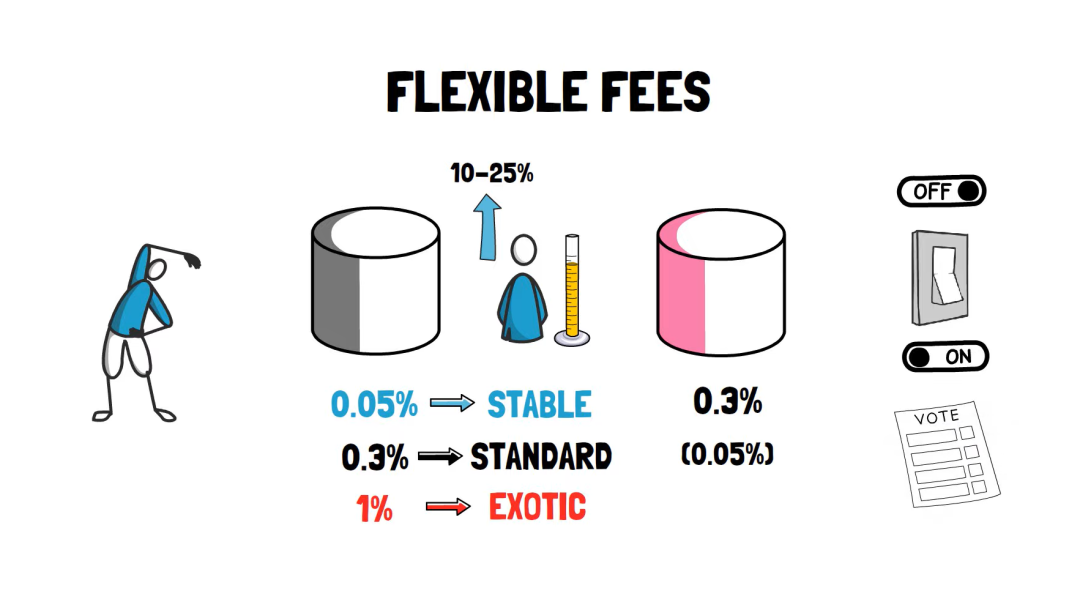

彈性費用

下一個新功能是交易費用方面的靈活性。 V3沒有提供Uniswap V2中的標準0.3%交易費,而是初步提供了3個獨立的費用等級——0.05%、0.3%和1%。這使得LPs可以根據他們願意承擔的風險來選擇資金池。 Uniswap背後的團隊預計,0.05%的費用主要用於資產類似的池子,比如不同的穩定幣,0.3%用於ETH/DAI等其他標準貨幣對,1%用於更多的不同領域的貨幣對。

與V2類似,V3也可以實現協議費切換,部分交易費將從LP轉到UNI代幣持有者手中。 V3不像V2那樣有一個固定的百分比,而是在每個池子的基礎上提供10到25%的LP費用。這將在推出時關閉,儘管根據Uniswap的管理,它可以在任何時候打開。

12

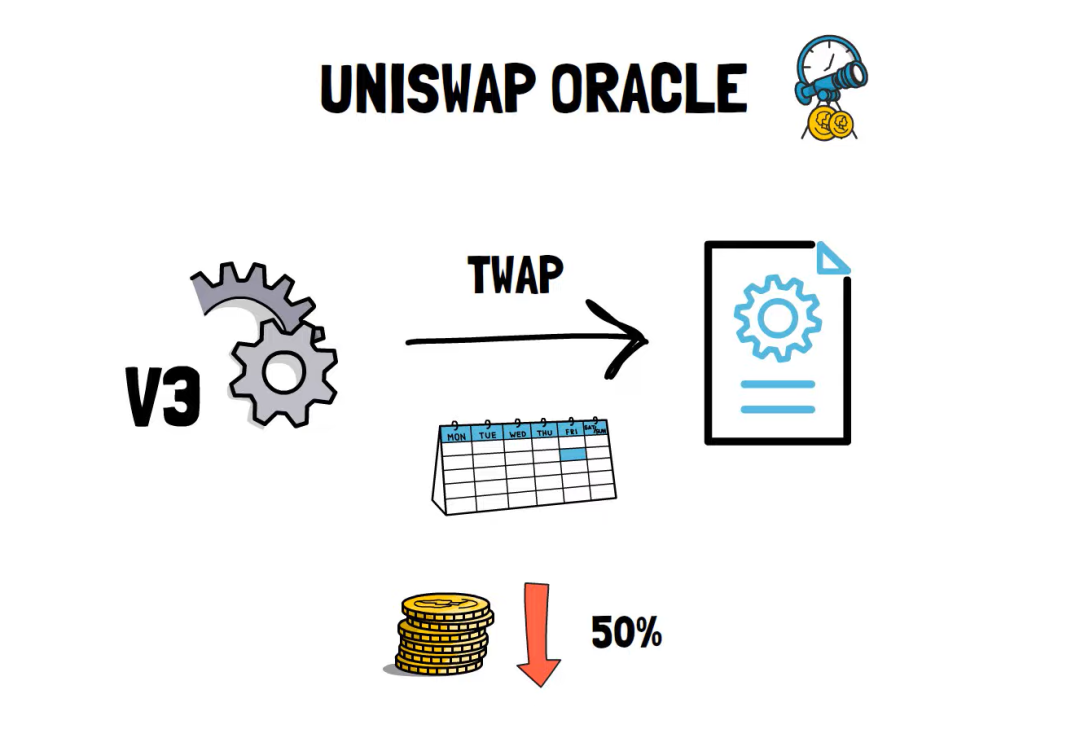

先進的預言機

最後是對Uniswap V2引入的TWAP預言機的重大改進。 V3可以在一次鏈上調用中計算出過去約9天內的所有最近的TWAP。

除此之外,與V2相比,保持預言機更新的成本降低了50%左右。

這些幾乎就是Uniswap V3的所有主要功能。

有趣的是,所有這些功能並沒有造成gas費的增加。相反,最常見的功能——簡單的交易將比其V2的同等功能便宜30%左右。

總結

看起來Uniswap V3在AMM方面可以改變遊戲規則。它基本上結合了標準AMM和穩定資產AMM的好處,使資本更有效率。這使得V3成為一個超級靈活的協議,能夠適應一系列不同的資產。

看看V3將會如何影響其他AMM?尤其是V2早期無法與其競爭的,比如像Curve這樣的穩定幣AMM,這個觀察將會很有趣。

V3在Optimism上同步推出也很關鍵。

Optimism是一個基於optimistic rollup的第2層擴展方案,它可以在不犧牲第1層安全性的前提下,實現快速和費用低的交易。目前,Optimism已經部分推出,並已經開始與Synthetix等少數選定的合作夥伴進行整合。

Layer2的Uniswap應該能夠吸引更多被Layer1高額gas費勸退的用戶。

交易所允許提取資產到Optimism的功能,將是在Layer2快速採用V3的另一大步。

在V3推出的基礎上,即將全面推出的Optimism是另一個值得期待的事件。

除此之外,V2到V3的遷移將在完全自願的基礎上進行。在V1向V2遷移的情況下,V2只用了2週多時間就超過了V1的流動性。如果Uniswap的治理層決定進一步鼓勵LP,通過投票加入某種只有V3才有的激勵措施——也許是另一個流動性挖礦計劃,這也很有意思。

憑藉V3的超高資本效率,即使現有的流動性被V2、V3和V3的Optimism所瓜分,它也應該足以促進這3個協議的低滑點交易。

V3面臨的一個挑戰是,提供流動性可能會變得有點困難,特別是對於不太成熟的用戶。選擇一個錯誤的價格區間可能會放大無常損失的影響。也許未來會有第三方服務,它可以幫助用戶選擇分配流動性的最佳策略。

那麼你對Uniswap V3有什麼看法?這會是AMM領域的遊戲規則改變者嗎? Optimism的Uniswap會給DeFi帶來更多的用戶嗎?

注:本文來源於Finematics,作者為jakub 。 Finematics現在也在參與Gitcoin Grants的第九輪活動,如果你喜歡他們的內容並希望予以支持,歡迎點擊這裡進行捐贈,譯者在早前第八輪活動已進行捐贈支持。

本公眾號所載文章中觀點僅代表原作者個人立場,不代表巴比特資訊立場。投資者不應將文中觀點、結論為作出投資決策的惟一參考因素,亦不應認為文中觀點可以取代自己的判斷。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。