(巴黎城牆邊的道路,梵高)

DeFi在迭代

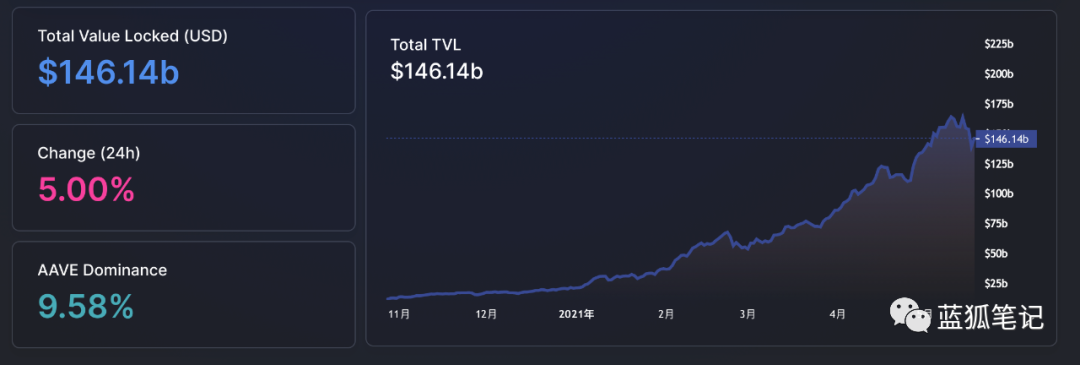

僅僅在一年前,整個DeFi鎖定的資產大約10億美元,應用主要集中藉貸和交易,如Maker和Uniswap。如今DeFi鎖定的資產量超過1400億美元,整體增幅超過140倍,非常驚人的增長。除了交易和借貸的繼續快速增長之外,DeFi的衍生品領域也開始加速發展。

(截止到寫稿時DeFi資產的總鎖倉價值,源自defillama)

在這個快速發展的過程中,人們對於DeFi的理解在加深,對於如何構建更好的DeFi產品也在進行更多更好地嘗試。

當前不管是藉貸還是交易,都存在大量的鎖定資產。例如,不管是在MakerDAO上借入DAI,還是在Uniswap上提供流動性做市,都需要存入大量資產。在MakerDAO上每借出1,000美元的DAI,就需要質押1,500美元的ETH。 Compound和Aave也是一樣,都需要超額抵押才能進行借貸。這意味著,當前DeFi的資產利用率普遍還不充分。

大家都知道,DeFi協議是樂高積木,可以無須許可無須信任地進行利用。即便如此,DeFi協議之間還是沒有被充分利用,如何將這些DeFi樂高積木很好地組織起來,也是一個問題。比如,當前借貸協議和交易協議還沒有很好地融合。很多場景下,用戶都必須手動操作。例如,借貸用戶需要槓槓交易,首先需要從Compound和Aave這樣的協議中提取質押資產或借入相應比例的代幣,然後去Uniswap或Sushiswap等DEX上交易。

這種模式並沒有充分把借貸和桿槓交易很好地融合起來。用戶無法在DeFi上直接進行便利的槓桿交易。借貸協議用戶首先需要在藉貸協議上質押貸款,然後獲得相應代幣(如USDT)在DEX上進行交易,整個過程較為繁瑣複雜,且很難對槓槓交易的倉位進行集中管理,不利於隨時了解風險情況。這種割裂可以通過DeFi協議來解決。

此外,借貸協議的用戶在平台中質押了大量的資產,這部分資產(如Aave的aToken)是用戶存入資產,缺乏足夠高的利用率。

目前的DeFi資產利用率甚至低於CEX和傳統金融,從長期來看,這是不利於DeFi整體發展的。 DeFi需要在資產利用率方面不斷提升,以增強對用戶的吸引力。

因此,隨著DeFi探索的深入,人們越來越將目光聚焦於最重要的流動性、資產利用率、風險管理以及用戶體驗等方面。

開發者們試圖通過各種機制來實現更好的DeFi,從而推動其前行。今天我們介紹的Lever Network也是這樣的一個DeFi協議,它是去中心化的保證金交易平台,它試圖構建更好的保證金交易協議,可以實現更好的流動性、更高的資產利用率,以及為用戶提供更好的體驗。

具體來說,如何簡單理解Lever Network,它在哪些機制上來迭代如今的DeFi?

Lever是開源的保證金交易平台

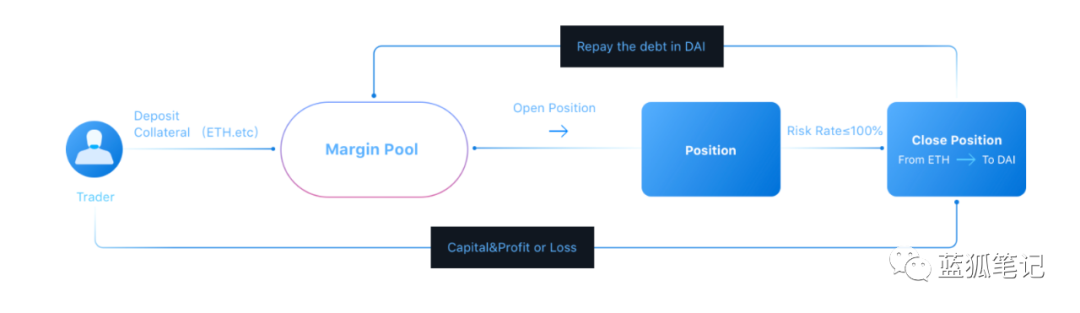

簡單來說,Lever是去中心化的開源的保證金交易平台。用戶可以在基於Lever協議的平台上進行槓槓交易,可以做多或做空某個加密資產。這些槓桿資產來自於借貸者,因此用戶可以將自己的閒置資金存入Lever借給其他用戶,從而獲得借出收益。此外,為了提高資產的利用率,用戶甚至還可以將一些其他DeFi協議的資產(如Compound中cToken、Aave中aToken)用作抵押資產。交易者則向保證金池存入保證金後,即可參與做多或做空。

從使用流程上看,如果用戶想在Lever上進行槓桿交易,首先需要存入當前Lever支持的資產作為抵押品,在存入之後即可獲得相應的利息。當用戶存入資產之後,就可以進行保證金交易,可以選擇做多或做空資產。

(交易者在Lever平台的槓槓交易流程,源自Lever)

基於用戶存入的資產,用戶可以設置其頭寸,包括大小、槓桿率等。系統會自動檢測用戶可以進行的最大頭寸。當用戶想關閉槓桿頭寸,可以選擇相應的頭寸,以及選擇兌換成資產。當交易完成後,頭寸會關閉。在關閉頭寸後,用戶可以償還貸款。只有保證金賬戶的風險率(risk rate)高於150%,用戶才可以將資金從保證金賬戶轉移至錢包。

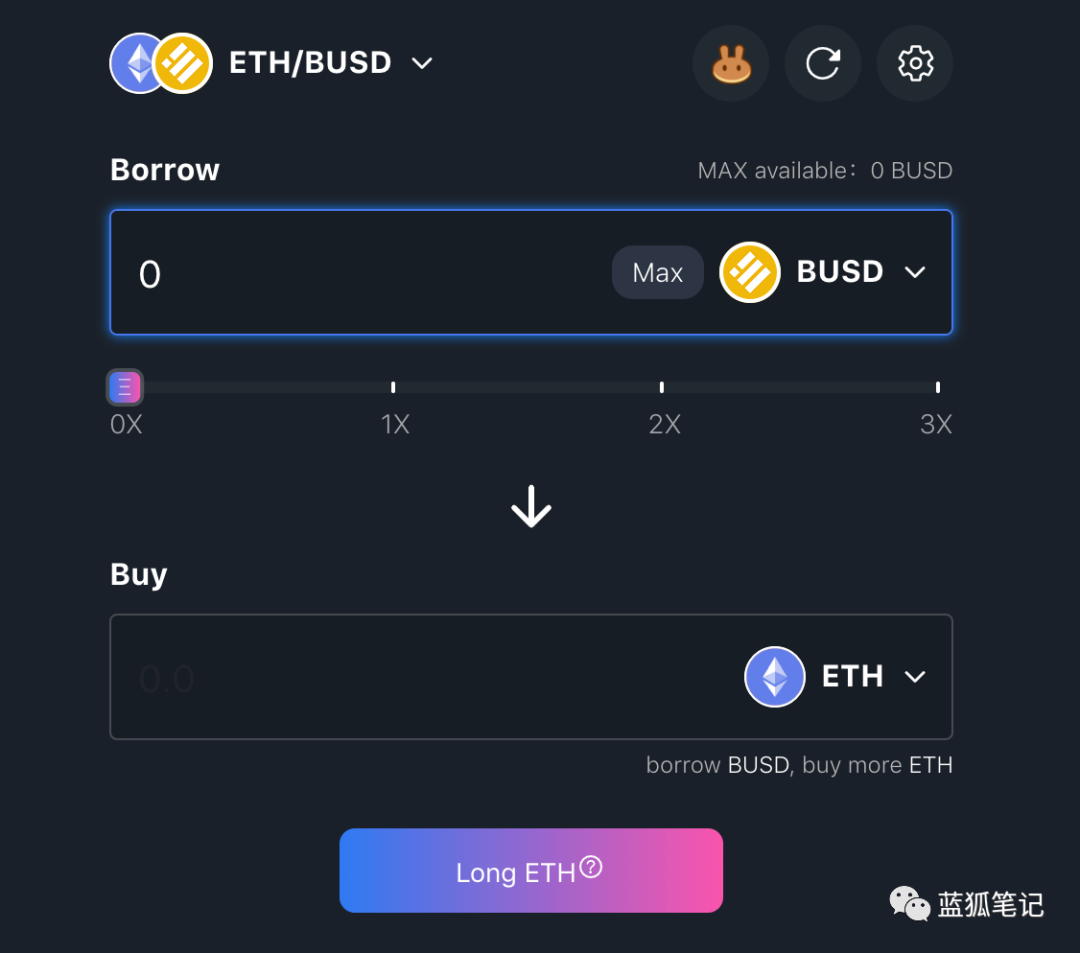

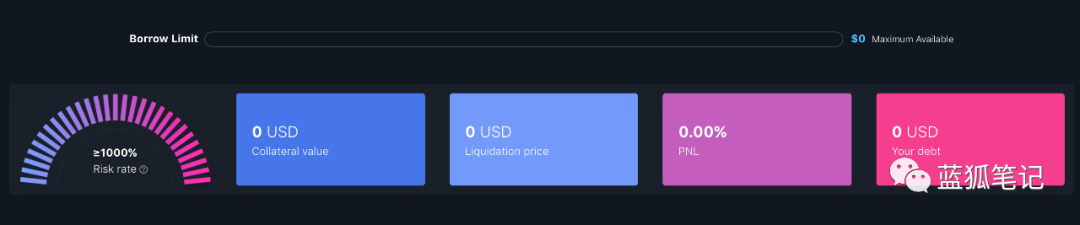

(在Lever上設置保證金交易,源自Lever)

從上述來看,跟其他的去中心化保證金交易平台看似差別不大,例如dydx等。不過,如果稍微深入到其具體的機制,可以發現,不同的保證金交易平台之間存在較大的差異。而這些機制上的不同,會讓它們產生不同的用戶體驗,並最終導致它們走向不同的演化道路。

那麼,Lever有哪些不同機制值得關注?

Lever的提升流動性機制

流動性是DeFi最重要部分,是整個DeFi市場的根基。 Lever是去中心化的保證金交易平台。它如何來最大化其流動性?

目前一些DeFi領域的保證金交易平台,有些採用的是訂單簿模式,如dydx,這種模式有天然的流動性限制,導致其很難從外部引入流動性。因此其交易對集中於少數幾個流動性較大的交易對中。這種模式無法滿足市場的多樣性需求,用戶對做多或做空各種資產的需求越來越大。

為最大化其流動性,Lever採用引入外部AMM的機制,它計劃引入Uniswap、Sushiswap、PancakeSwap等DEX的流動性,從而為用戶提供更大的交易深度,實現更小的滑點。此外,這種機制也有機會為用戶帶來做多或做空更多資產的機會,不僅可以有ETH和BTC的槓槓交易機會,還可以有各種ERC20代幣的做多或做空機會。

(Lever利用外部AMM流動性的機制設計,源自Lever)

Lever對資產利用率的關注

在上面我們提到當前借貸和交易平台之間並沒有很好地融合起來,而Lever試圖改變這一局面。 Lever為藉貸提供了交易場景,為交易者提供保證金交易服務,可以極大增加借貸頻次和借貸的規模,從而提高資金效率。

這種資產利用率的提升有可能為用戶帶來更大的潛在收益,這對於用戶來說有吸引力。這種吸引力有黑洞效應。資產利用率越高,進入的資金就越多。

此外,前面也提到,Lever協議還允許用戶將來自其他協議的代幣化的存儲資產證明在Lever平台上存儲賺取利息,這些資產(例如Aave的aToken和Compound的cToken)也可以作為抵押品進行槓桿交易,這也利於提高用戶資產的利用率。

隨著DeFi的演化,誰能夠幫助用戶更好地提升資產利用率,誰就能在未來的競爭中獲得有利位置。這不僅對於同一賽道的協議是如此,對於所有賽道的協議也有同樣的效應。這是跨賽道的全DeFi行業競爭。

Lever的用戶體驗優化

當前DeFi的用戶體驗還不夠好。簡單易用的界面能讓新用戶上手,對於擴大用戶量會有幫助。 Lever平台的交易者可以一步完成做多或做空頭寸,已支持市價訂單,未來計劃支持限價訂單、止損/止盈訂單等。

此外,Lever採用可視化的頭寸管理界面,幫助用戶更方便管理其頭寸。 Lever還集成了TradingView,為用戶提供專業的K線圖。

(Lever平台的頭寸管理,源自Lever)

以上的三點是Lever最重視的方面,也是defi迭代發展的核心層面。那麼,整體來看,Lever的運行框架是什麼樣的?

Lever的整體運行框架

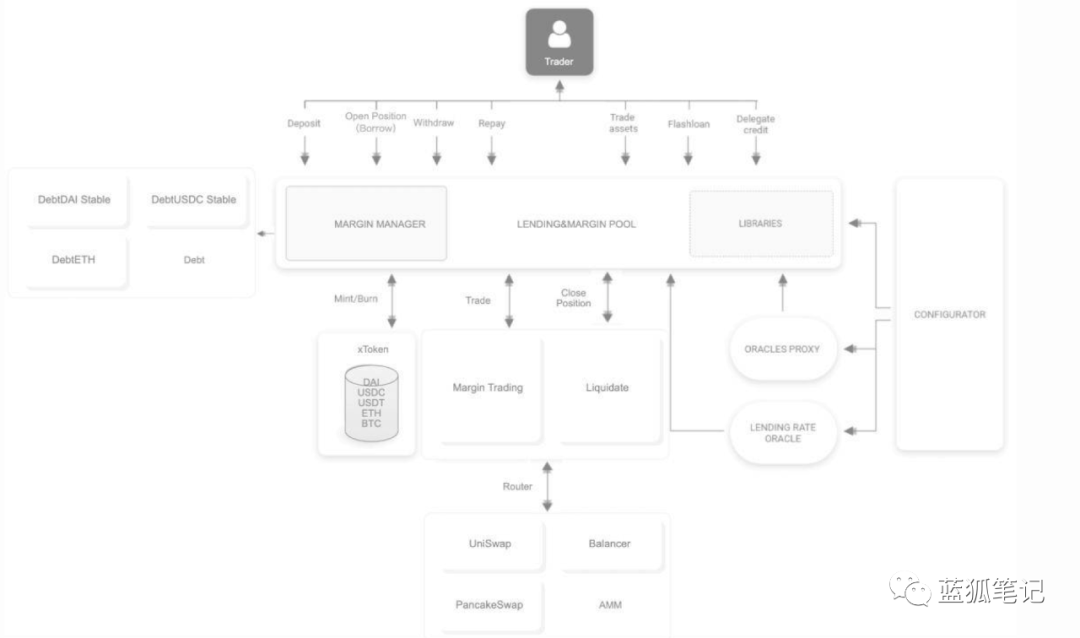

(Lever運行框架,源自Lever)

上圖是Lever的整體框架, 可以看到用戶存入資產、槓槓交易的操作,也可以看到它利用外部AMM的流動性,看到它對風險控制的模塊等。這也是從宏觀層面理解Lever的一張圖。

從Lever的框架中,我們可以看到它將藉貸和交易協議進行融合的努力。通過Lever,用戶可以獲得更多的風險敞口。假設用戶持有RUNE,但同時看好SUSHI。那麼,用戶可以將其RUNE存入Lever作為抵押品,然後藉入穩定幣資產(USDC、USDT、DAI等),並用穩定幣買入SUSHI(可以選擇使用或不使用槓桿),從而獲得SUSHI的風險敞口,如果RUNE和SUSHI上漲,該用戶也會獲得相應的更大收益。當然,如果價格下跌,也需要承擔相應的損失。也就說,用戶可以對更多資產進行做多或做空。除了常見的BTC、ETH之外,可以有更多的DeFi資產,如UNI、SUSHI、Aave、COMP、SNX、MKR等。

通過Lever,用戶還有機會獲得更多的被動收益。在Lever進行借貸和保證金交易,有一個好處是除了獲得借出收益之外,還可以通過Lever的流動性挖礦獲得更多LEV代幣的獎勵,按照LEV的代幣經濟,LEV的40%會用於流動性挖礦激勵。目前Lever已經啟動其流動性挖礦計劃。

此外上述也提到過,Lever 的機制可以讓用戶獲得更多的可藉資產。除了ETH、DAI、USDC、USDT之外,用戶還可以使用其存入的資產證明(如Compound上的質押代幣cToken等)也可以用於借貸,為用戶提供更高的收益率,同時也擴大了保證金交易市場和規模。

Lever在清算上的特色設計

由於是保證金交易平台,利用了槓槓,在市場發生激烈波動時,不可避免會遇到清算問題。 Lever對於風險控制方面,從四個方面考慮,如下圖:

(Lever協議的風險控制,源自Lever)

Lever的風險控制包括四個部分:清算、預言機、代幣上市、風險儲備。其中,Lever的清算機制試圖實現零成本和無延遲。也就是說,當被清算者調用時,Lever協議的清算智能合約可以自動觸發。而清算者無須預付資金,使得零成本清算成為可能。

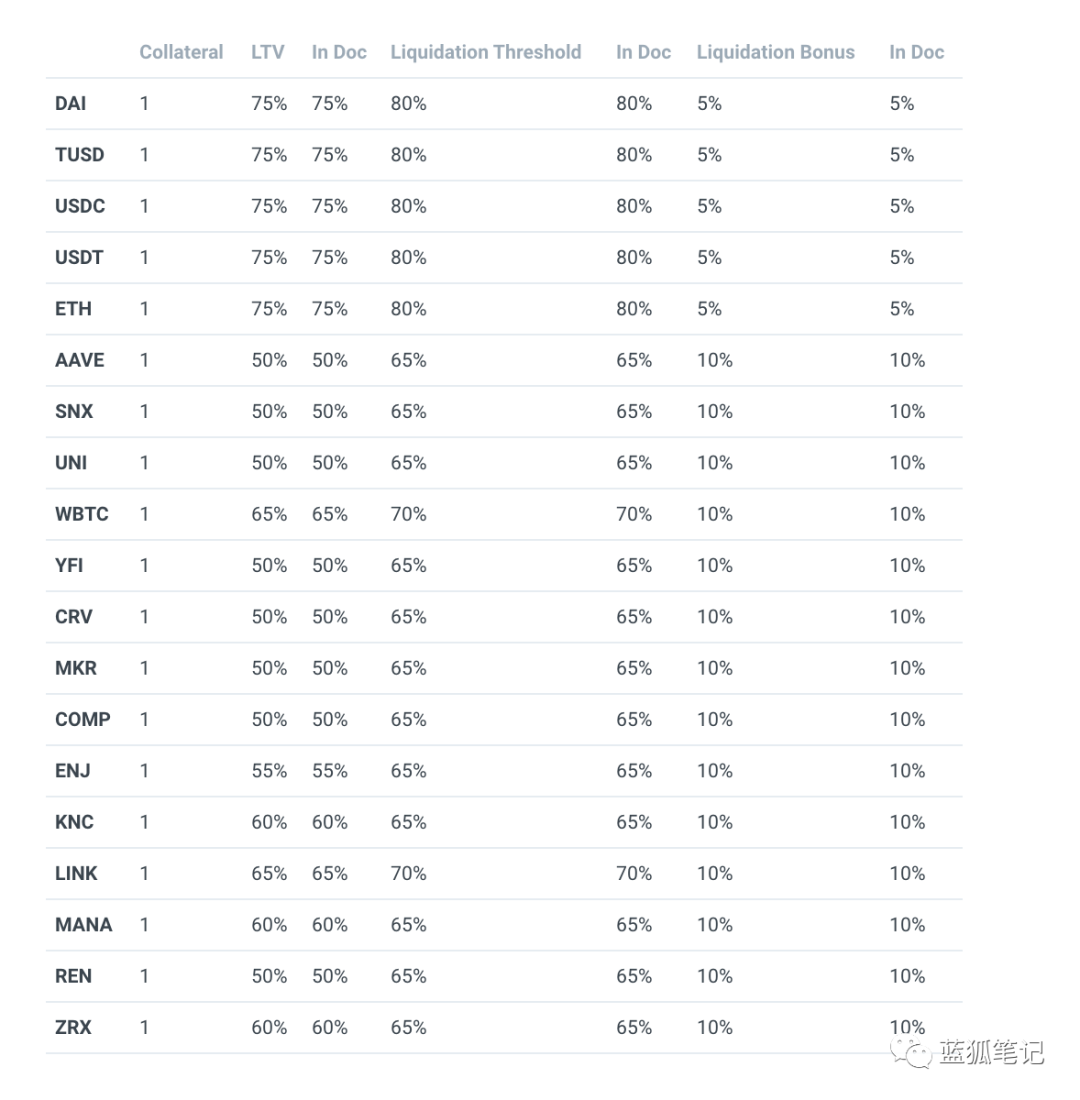

下圖是Lever的一些部分重要參數,其中包括LTV(Loan To Value)和清算門檻等:

(Lever協議的一些初始參數,源自Lever)

其中,可以看到Lever的LTV參數沒有過於激進,除了穩定幣75%之外,其他的多數DeFi代幣的LTV都在50%-65%之間,同時清算門檻也有留有餘地。當然,這些參數後續通過LEV代幣治理也可以進行迭代更新,以適應新的發展需要。

Lever的代幣機制

LEV是Lever網絡的治理代幣。 LEV代幣持有人可以提出各種迭代提案,根據社區通過的決議來升級協議。其中40%的代幣用於流動性挖礦。從其代幣釋放的周期看,這部分代幣不僅可用於冷啟動,同樣可以進行長期的激勵。

從目前看,LEV主要用於治理和流動性激勵。不過保證金交易有天然的價值捕獲機會,例如交易費用。後續通過治理,有機會讓LEV捕獲協議價值或作為用途代幣。比如,持有LEV可以減輕交易費用,質押LEV可以獲得部分交易費用收益等(類似於SUSHI的設計)。

因此,LEV未來的價值大小主要取決於Lever協議上槓槓交易規模本身。

Lever的數據

Lever昨天在BSC鏈啟動,一天時間有超過1300多萬美元的存入資產,借出額達到260多萬美元。

(Lever協議啟動一天后的數據,源自Lever)

此外,當前Lever的流動性挖礦已經啟動。隨著其挖礦的逐步開展,可能會引其更多用戶的關注。

DeFi的新階段之爭

在早期,DeFi最重要的任務是發現產品和市場契合點。這決定了DeFi能否生根發芽。 DeFi用戶數和交易量的爆發表明這個階段的探索已經初步完成。

現在DeFi逐漸走向更深的地方,如今的戰略高地不僅是流動性,還有資產利用率等。誰能夠為資金提供者帶來更大的收益,誰就有機會在這一階段的DeFi競爭中勝出。

Lever將其保證金交易平台重心放在三個方面:資產利用率、流動性以及用戶體驗。如果它能通過上述的機制實現其目標,那麼,這有利於其在接下來的DeFi新階段的競爭獲得自己的位置。未來的DeFi演化會更深入,更精彩。

-------

風險警示:藍狐筆記所有文章都不能作為投資建議或推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。