作者:0xCousin

在华尔街的历史上,从来不缺少传奇故事,但微策略(MicroStrategy)Bitcoin Treasury Company 的战略转型之路,注定会成为一个与众不同的新传奇。

一场引发全球关注的比特币战略

2020 年,新冠疫情引发全球流动性危机,各国采取宽松货币政策以刺激经济,导致货币贬值和通货膨胀风险加剧。

Michael Saylor 在新冠疫情期间,重新评估了比特币的价值。他认为,当货币供应量以每年 15% 的速度增长时,人们需要一种不与法定现金流挂钩的避险资产。因此,他为 MicroStrategy 选择了比特币战略。

相较于贝莱德等公司推出的 BTC ETF 或者其他的 Spot Bitcoin ETPs,MicroStrategy 的比特币战略 更加激进。它通过公司闲置资金、发行可转债、股份增发等融资方式来购买比特币,公司本身获取比特币上涨的潜在收益,同时承受比特币下跌的潜在风险,而 ETF/ETPs 更侧重于价格的追踪。

微策略的资金来源和比特币购买历程

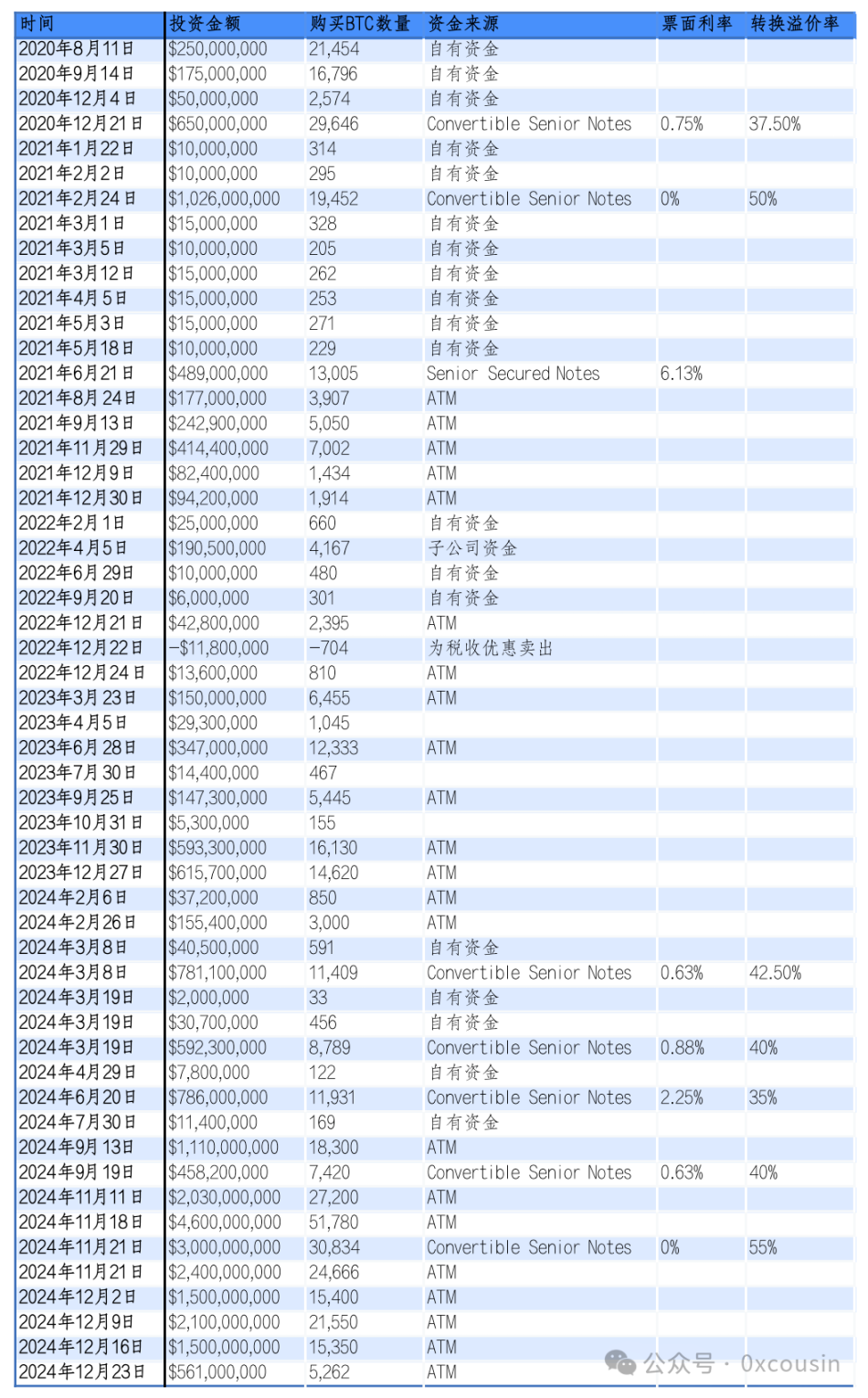

MicroStrategy 主要通过四种途径筹集资金购买比特币。

1、使用自有资金购买

最初的三笔投资,微策略是将账面的闲置资金投入购买。2020 年 8 月微策略斥资 2.5 亿美元购买了 21400 枚比特币;9 月投入了 1.75 亿美元购买了 16796 枚比特币;12 月投入了 0.5 亿美元购买了 2574 枚比特币。

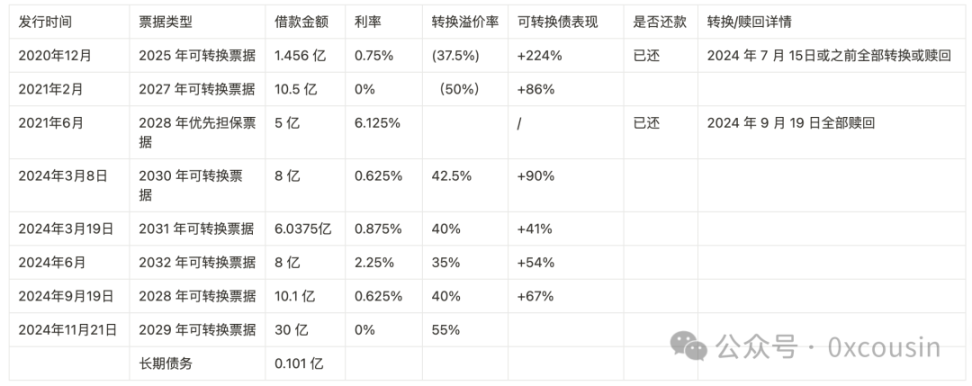

2、发行可转换优先债券(Convertible Senior Notes)

为了购买更多比特币,微策略开始采用发行可转债的方式融资买币。

可转换优先债券是一种金融工具,允许投资者在特定条件下将债券转换为公司股票。这种债券的特点是利率较低,甚至为零,同时设定高于当前股价的转换价格。投资者之所以愿意购买此类债券,主要因为其提供了下行保护(即债券到期可收回本金和利息)以及在股价上涨时的潜在收益。微策略发行的几期可转债利率在 0%-0.75% 之间居多,说明投资者实际是对 MSTR 的股价上涨有信心,寄希望于债券转换为股票以赚取更多收益。

3、发行优先担保债券(Senior Secured Notes)

除了可转换优先债券,微策略还发行过一次 4.89 亿美元 2028 年到期 6.125% 利率的优先担保债券。

优先担保债券是一种有抵押的债券,风险比可转换优先债券更低,但是这类债券只有固定利息收益。微策略发行的这一批优先担保债券,已经选择提前还款。

4、市价股票发行(At-the-Market Equity Offerings)

随着微策略的比特币战略初见成效,MSTR 股价持续上涨,微策略采取了更多的市价股票发行的方式融资。这种方式获得的资金风险更低,因为它不是债务,没有还款压力,也不存在某个可预见的还款日期。

MicroStrategy 先后与 Jefferies、Cowen and Company LLC 和 BTIG LLC 等代理结构签订过公开市场销售协议。根据这些协议,微策略可以不定期通过这些代理机构,发行和出售 A 类普通股。这就是业内所谓的 ATM。

市价股票发行更加灵活,微策略可以根据二级市场行情来选择出售新股的时机。由于发行股票稀释了现有股东权益,但其与比特币价格的相关性、每股 MSTR 的含币量上升等变化,导致市场对此举措反应复杂,MSTR 股价整体呈现较高波动率。

MicroStrategy 通过以上四种方式购买比特币的历程如下:

制作:IOBC Capital

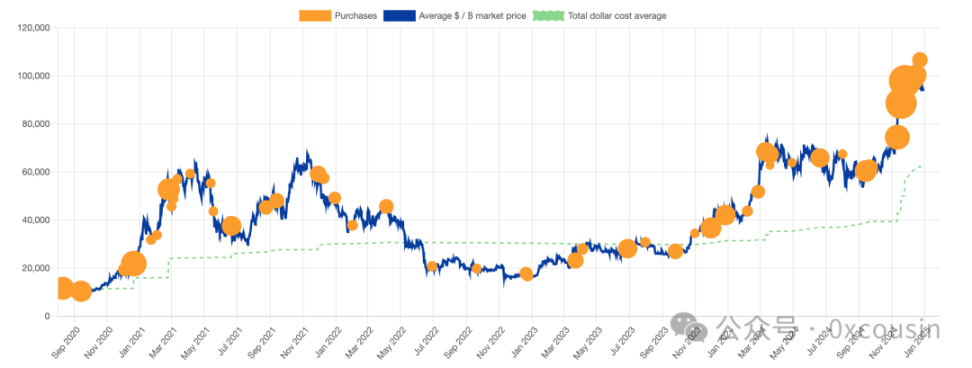

对应到 BTC 的价格走势图中,MicroStrategy 具体的购买历史纪录如下图:

来源:bitcointreasuries.net

截至 2024 年 12 月 30 日,MicroStrategy 总计投资约 277 亿美元,购买了 444262 枚比特币,持仓均价 62257 美元 / 枚。

关于微策略「智能杠杆」购买比特币的几个关键问题

对于 MicroStrategy「智能杠杆」(Intelligent Leverage)购买比特币的战略,市场上颇多争议。针对市场中热议的几个关键问题,我讲一下我的想法:

一、MSTR 的杠杆风险高不高?

先讲结论,不太高。

根据 MSTR 在 Q3 2024 财报 电话会议中披露的信息,当时 MSTR 的总资产约 83.44 亿美元, 因为这份财报中的比特币账面价值(Carrying Value)只有 68.5 亿美元(当时只有 252220 枚,是按照 27160 美元的价格统计)。总债务约 45.7 亿美元,所以对应的债务权益比率为 1.21。

我们不讨论这个会计准则,只考虑真实出售时的数据,真实出售时体现的是最新市场价。如果按照 2024 年 9 月 30 日比特币的最新市场价(63560 美元)来计算,MSTR 持有的比特币实际市场价值为 160.3 亿美元,则对应的 MSTR 债务权益比率仅为 0.35。

我们再来看截至 2024 年 12 月 30 日的数据情况。

截至 2024 年 12 月 30 日,MicroStrategy 未偿还的总负债为 72.7385 亿美元,具体如下:

制作:IOBC Capital

截至 2024 年 12 月 30 日,MicroStrategy 持有 444262 枚比特币, 价值 422.5 亿美元。假如 MicroStrategy 其他部分的资产未变(即 14.9 亿美元),那么 MSTR 的总资产为 437.4 亿美元,负债为 72.7385 亿美元,则此时 MSTR 的债务权益比率仅为 0.208。

我们且看美股头部上市公司的债务权益比率——Alphabet 0.05、Titter 0.7、Meta 0.1、The Goldman Sachs Group 2.5、JPMorgan Chase & Co. 1.5。

MicroStrategy 属于从软件行业 转型为 金融行业的一家公司,这个债务权益比率还是健康的。

二、这些可转债在什么情况下才会成为未来无法承受之重?

先讲结论,如果微策略后面不继续发行可转债,那么比特币长期跌破 16364 美元,微策略持仓的 444262 枚比特币的价值才会低于其可转债总额 72.7 亿美元。如果微策略后面只采用 ATM 融资 和闲置资金的方式买币,随着微策略比特币持仓数量的增加,这个「资不抵债」的价格线还可以变得更低。

如果微策略在比特币高位时继续疯狂发行可转债购买比特币,并且比特币进入熊市,比特币价格下跌导致微策略持仓的比特币价值低于其可转债总额,也会导致 MSTR 股价陷入低迷,进而影响其再融资能力和偿债能力,继而才能使可转债变成无法承受之重。

微策略的可转债,债券持有人有权将其债券转换为 MSTR 的股票,且分为 2 个阶段:一、初始阶段——如果债券的交易价格跌>2%,债权人可以行权,把债券转成 MSTR 股份并卖出回本;如果债券的交易价格正常甚至涨了,债权人可以随时在二级市场转卖债券回本。二、后期阶段——当债券即将到期时,2% 的规则就不适用了,债券持有人可以拿回现金走人,或者直接把债券转换为 MSTR 的股票。

由于微策略发行的可转债都是低息甚至零息债券,显然债权人想要的其实是转股溢价。如果还款日,MSTR 股价相较于当初融资时的价格有一定涨幅,那么债权人考虑债转股的可能性较大。如果 MSTR 股价相较于当初融资时的价格有一定跌幅,那么债权人会考虑要本金和利息。

如果债权人没有选择转成 MSTR 股票,最终真的需要还款给债权人,MicroStrategy 也有多个选择:

- 继续发行新股,获得资金还款;

- 继续发行新债,新债还老债;( 2024 年 9 月已经这么做了)

- 卖掉部分比特币,用以还款。

所以,目前来看,微策略陷入「资不抵债」状况的可能性不大。

三、为什么投资者开始关心 MSTR 的每股含币量?

先讲结论,每股含币量将决定 MSTR 的每股净资产。

无论是 发行可转换债券 还是 ATM,都是通过稀释股本来实现融资。而融资的目的,是为了增加比特币储备。对 MSTR 的股东而言,稀释股本是个利空,传统意义上来讲,不是个好事儿。微策略的管理层给 MSTR 股东讲的故事是——BTC Yield KPI。

本质上是讲,只要 MSTR 的市值比持有的 BTC 总价值更高,即有市值溢价率,那么稀释 MSTR 股本去买 BTC,就能提升每股 MSTR 的含币量。MSTR 的含币量的提升,就意味着 MSTR 的每股净资产在增长,那么对股东来说,稀释股本实现融资去买比特币,就仍然是个值得做的事情。

当前,MicroStrategy 持有 444262 个 BTC,总持仓价值约为 422.56 亿美元。当前 MSTR 市值为 803.7 亿美元的情况下,MSTR 的市值是比特币持仓价值的 1.902 倍,即当前溢价率为 90.2%。当前 MSTR 的总股本是 2.44 亿股,每股对应的 BTC 持仓量约为 0.0018 个。

这就是所谓「智能杠杆」的核心,将自身的企业市值与比特币持仓市值之间的差异 转化为一种资本运作优势。

四、为什么近两个月微策略更激进地买入比特币?

先讲结论,可能是因为 MSTR 的股价很高。

微策略在最近两个月明显加大了融资买币的规模。2024 年 11 月和 12 月,微策略通过 ATM 和发行可转债 共投入 176.9 亿美元(占总投资额的 63.8%),购买了 192042 枚比特币(占总购买量的 43.2%)。其中只有 30 亿美元可转债,其余 146.9 亿都是通过 ATM 方式融资。

总体来看微策略战略配置比特币的整个过程,在时间维度上,有定投的特征;但在数量和金额上,似乎在牛市比在熊市买得更激进。

我无法理解这个特征,只能大胆猜测,可能是因为牛市里 MSTR 的股价涨幅更高。在 2024 年 8 月,MSTR 高送转后其股价涨了 3 倍,全年股价上涨 4 倍多,而比特币今年涨幅仅 2.2 倍。

MicroStrategy 的 CEO 在 Q3 2024 财报 电话会议中讲了个美丽的「42B 计划」。

英国作家道格拉斯·亚当斯在《银河系漫游指南》中讲,超级计算机「深思」对于「生命、宇宙以及一切问题的终极答案」,给出的结果是 42。

微策略认为这是一个神奇的数字,因此提出了 42B 融资计划。21 也是一个神奇的数字,比特币的最大总量是 21M。因此,微策略计划未来三年发行 21B ATM + 21B Fixed Income,用于继续增持比特币。

假设 MicroStrategy 最终通过增发股份融资 420 亿美元,假设按照 330 美元的股价增发,那么增发后的总股本将变为 3.713 亿股。假设 MicroStrategy 以 10wU 的均价买入比特币,公司可以增加 420000 个比特币,使 MicroStrategy 的总持仓达到 864262 个比特币。届时每股含币量将增至 0.00233 个,含币量增长约 29.4%。此时,MSTR 的总市值为 1225.3 亿美元,持仓的 BTC 总价值为 864 亿。这种情况下,市值溢价率仍然存在。

五、微策略之后,比特币还有什么上涨的动力?

先说结论,除了受微策略带动购买比特币的上市公司,目前想到只有更多的国家级战略储备,但是在这轮牛市不抱太大期望。

本轮周期比特币上涨主要有以下几大买盘:

1、对比特币有强共识的 Long Term Holder

比特币长期上涨是不需要理由的,这事儿在 BTCer 那儿就跟猴子会爬树、老鼠会打洞一样自然,因为它是数字黄金。

比特币跌破 16000 美元后,当时最主流的蚂蚁 S17 全系列矿机在关机币价附近,神马 M30S、河马 H2、蚂蚁 T19 等矿机也已经陷入关机币价区间。这个价格区间,即使什么也没发生,这一段反弹也会发生。牛熊转换,就像从高处自由落体的篮球,砸到地面后会有多个依次减弱的反弹。

来源:glassnode

由上图可见,在 2022 底,Long Term Holder 在持续加仓。

历经十余年发展,比特币共识已经足够强大,场内存量投资者、Long Term Holder 在主流矿机的关机币价附近有共识。

2、ETF 带来传统金融市场的增量资金

BTC ETF 通过以来,合计净流入 52.86w 个 BTC,这轮牛市里 ETF 给比特币带来了接近 36B 的增量买盘, 也给 ETH 带来了 2.6B 的增量买盘。

来源:coinglass.com

此外,BTC ETF(和 ETH ETF)的通过,也会产生带动效应,更多的传统金融机构开始关注、布局 Crypto 这个领域。

3、微策略持续买入,多家上市公司效仿,戴维斯双击

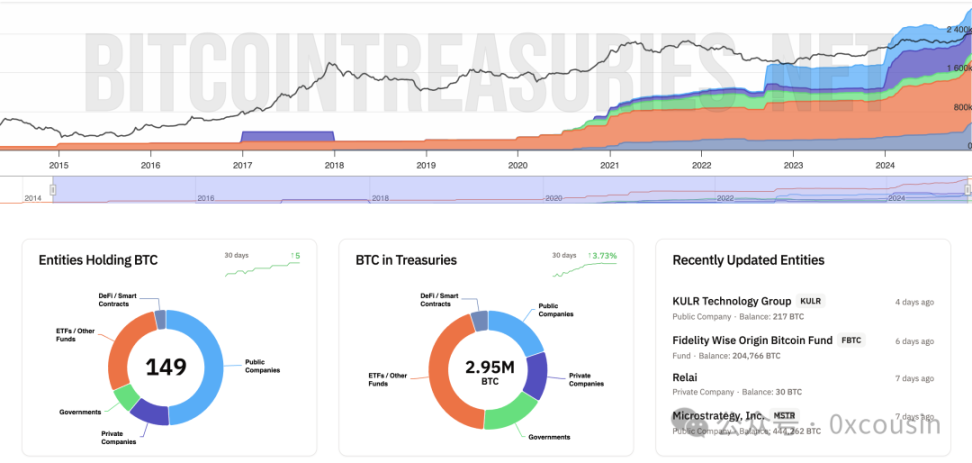

据 Bitcointreasuries 数据,截至 2024 年 12 月 30 日,有 149 个主体合计持有超过 295w 个 比特币。而且这个数据在近期仍然在快速增长。

来源:bitcointreauries.net

这些持有比特币的主体中,73 家是上市公司,18 家私企,11 个国家,42 个 ETFs 或 Funds,5 个 DeFi 协议。

MicroStrategy 是第一家采取「Bitcoin Treasury Company」战略的上市公司,但不是唯一一家。Marathon Digital Holdings, Riot Platforms, Boyaa Interactive International Limited 等上市公司也践行了这个战略。但仍以微策略的影响最大。

4、国家级战略储备

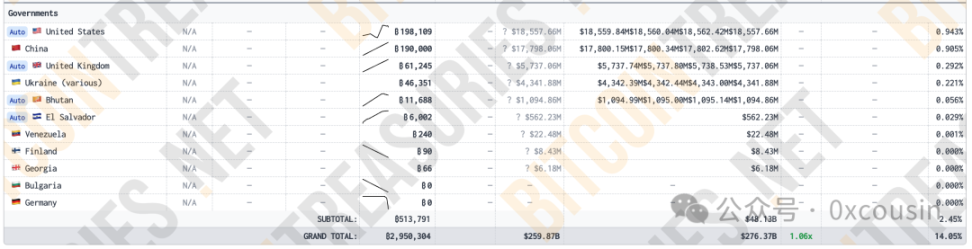

目前已经有一些 Governments 持有比特币。具体详情如下图:

来源:bitcointreasuries.net

这些国家虽然持有比特币,但其中比特币大多数是执法部门在执法过程中查获的。只是暂时没有抛售,不属于稳定的 Holder。

在这些国家中,恐怕只有 El Salvador(萨尔瓦多)是真正的 BTC Holder。萨尔瓦多自 2021 年开始买比特币,每天买 1 个 ,截至目前已经持仓 6002 个 BTC 了,市值超 5.6 亿美元。

另外,不丹(Bhutan)通过比特币挖矿,也持有 11688 个 BTC。不过不丹不属于 BTC Holder,最近两个月有所减持。

美国总统特朗普在竞选过程中曾表示,若果他当选总统,将建立比特币战略储备。

如果说微策略后,还有什么更能推动比特币上涨的动力,首选特朗普上台后,推动美国政府的比特币战略储备,继而带动更多国家战略储备比特币。

总结

微策略的比特币战略,不仅仅是一场企业转型的商业实验,也是金融史上的一次重大创新。通过精妙的资本运作、智能杠杆、和对比特币价值的深刻洞见,它不仅为自身赢得了市值的辉煌增长,也将比特币更深刻地推到了传统金融的视野,穿透式地打破了加密资产与主流资本市场之间的壁垒。

微策略的这次大胆尝试,或许只是比特币传奇的序曲,或许只是比特币真正崛起过程中可有可无的一小步,却可能是金融新时代的一大步。

参考资料:

https://www.hope.com/for-corporations

https://bitcointreasuries.net/