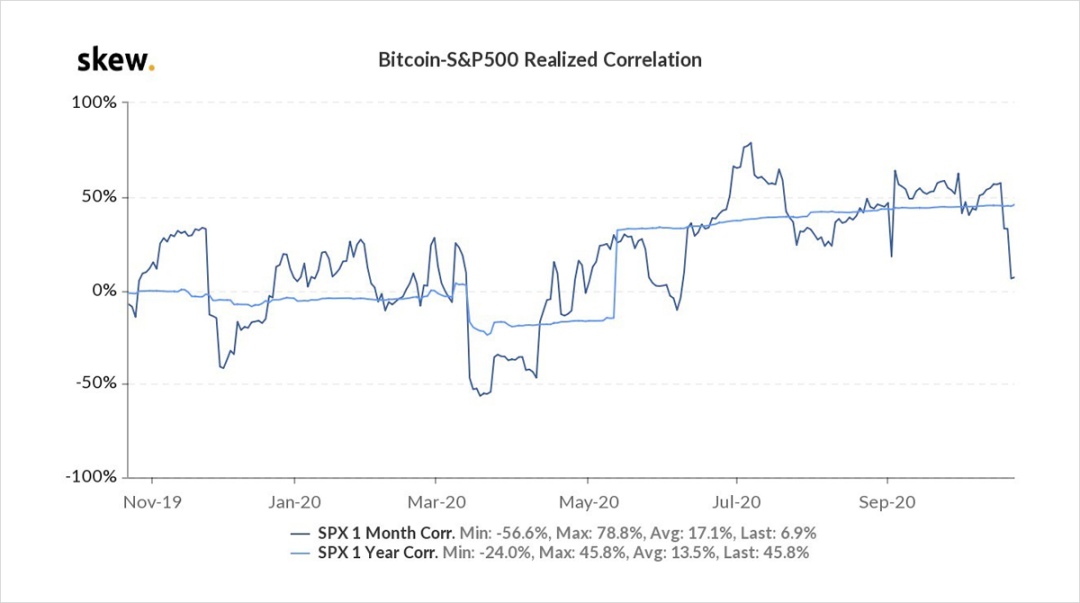

2020年是BTC与标普500指数达到最高相关性的一年。

本文谨代表作者个人观点,不代表火星财经立场,该内容旨在传递更多市场信息,不构成任何投资建议。

文 | Derbit

翻译 | 李翰博

来源 | 加密谷Live

BTC达到了最近一年的最高价格,终于突破了12000美元的价格阻力位! 这是在9月价格暴跌近两个月后,当时BTC在创下当时的价格纪录后回调至10000美元水平。自那时以来,价格一直呈缓慢上升趋势,月度波动率从周三的33%增加到43%--之前在7月底观察到的三个月低点。ETH市场也遵循了类似的模式。

BTC的稳定增长是在全球Covid-19危机期间出现的,部分原因是更多机构投资者进入加密市场。然而,这也带来了新的风险。2020年是BTC与标普500指数达到最高相关性的一年。周三,一个月的BTC与标普500指数的相关性仅为7%。然而,年度相关性一直保持在45%的中间水平。由于近期全球第四季度前景仍无定论,市场回调或加速复苏可能会再次考验加密资产避险的论点。

当股票市场出现重大意外价格下跌时,投资者往往会平仓表现最好的资产,以弥补其他资产的损失。BTC今年的表现一直优于大多数资产,因此在市场再次下滑的情况下,BTC可能会受到类似3月份的影响。因此,股市下跌可能引发BTC的获利盘出逃。这表明在加密货币波动性和股市的相关性的较低的时候存在着较大的机会。

*标准普尔500指数和BTC相关性(1个月和1年)

宏观展望

即将到来的几个月可能会给目前的COVID-19恢复周期带来重大变化。离讨论最多的事件--美国总统大选只有两周时间。然而,其对全球经济的影响可能是相对短暂的,而科技行业的增长停滞、COVID-19疫苗的延迟、对于COVID-19人们救助的进一步推迟,可能会对全球经济造成更持久的冲击。

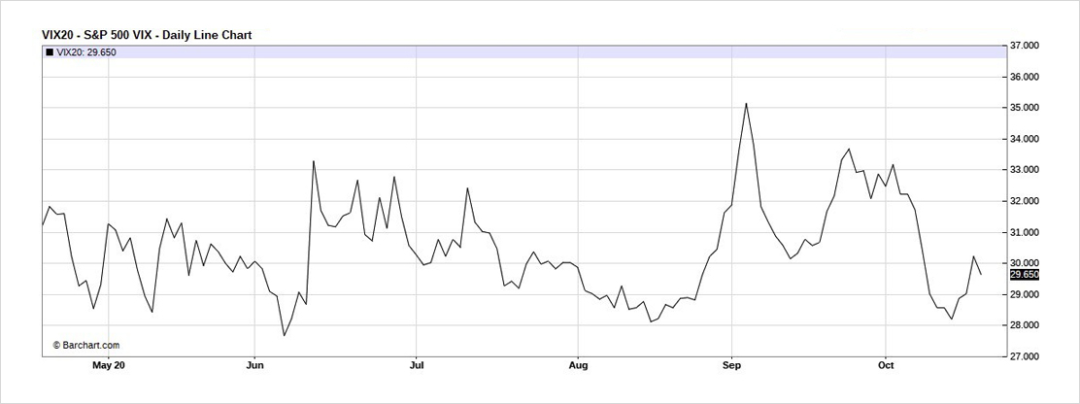

从十一月的标普500VIX也可以观察到美国大选结果预期变化的影响,该指数从9月3日的收盘值36.15下降到10月20日的29.85。对不确定的选举结果的担忧以及这种不确定性可能会持续多久,可能是选举日之后预期波动率飙升的原因。尽管如此,随着更多的民调数据,这种担忧已经减少,但整体波动率水平仍然很高,标普500指数VIX12月未来指数为29.1,1月未来指数为28.6。过去十年的平均VIX指数在15至20个波动点之间。

全球市场的预期波动性显示,未来可能会有更多动荡的月份,由于2020年与加密技术的相关性增加,加密交易者应注意风险。美国大选总会让波动性增加。因此,大选后几天到期的期权总是比到期日较长的期权有溢价交易,以补偿波动率,使卖方承担更显著的价格波动和剩余的低时间价值。

在10月的第一周,12月18日期权的交易价格比11月4日期权高2个波动率点,这对于选举期间来说是不寻常的定价。然而,这些预期在过去两周发生了变化,现在只有11月9日期权的交易价格比11月4日期权溢价0.5个波动点。溢价结构的变化表明,本次大选预计对市场的影响类似,而较长日期的预期波动率则表明未来会有更多有影响的事件发生。

对加密技术的影响

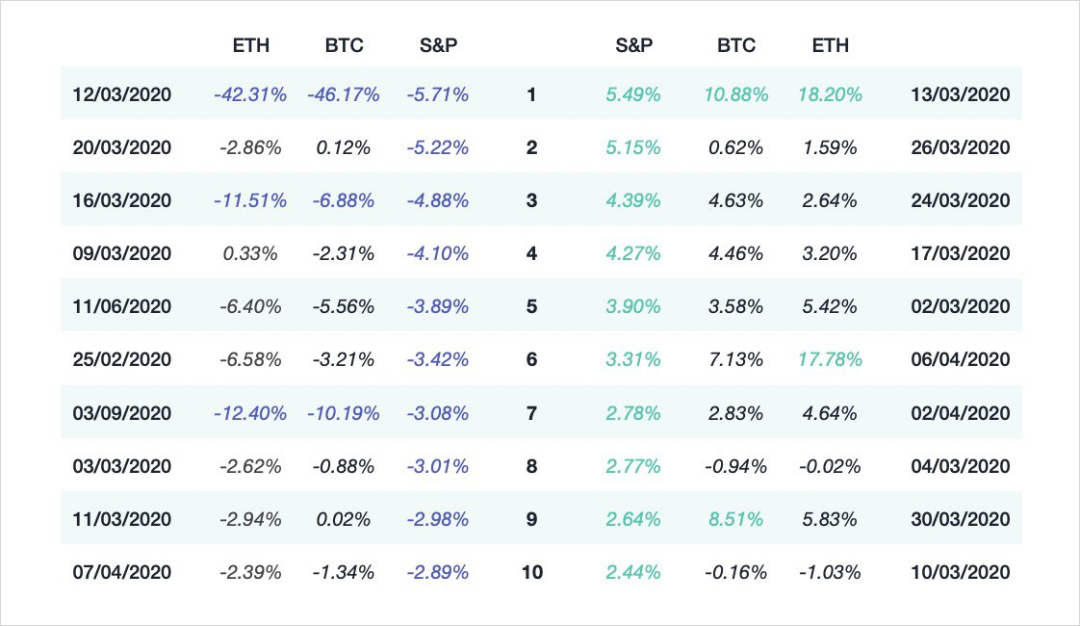

下表显示了2020年按收益率划分的10个最好和最差的标普500交易日,以及BTC和ETH在相应交易日的收益情况。

*标普500指数--按收益率划分的10个最佳和最差交易日

BTC和ETH最差的交易日有下跌了30%,最好的交易日上涨了20%,这与标普500指数重合,这表明市场震荡会对加密市场产生相应的影响,价格下跌比上涨更明显。7月中旬,BTC和标普500指数一个月的相关性增加到79%。由于这个原因,这可能影响你的加密投资组合。

什么会影响市场?

科技股——一直是Covid-19危机期间股市复苏的主要推动力。然而,过度依赖某一行业,如果该行业的增长下降,可能会导致市场大幅回调。十多年来,科技板块的表现一直优于大盘,而这种快速增长可能不再是可持续的。尤其是个人电脑行业在过去3个季度表现优异,尽管其他方面增长缓慢,以及230条款(保护言论自由)针对IT公司的严厉批评。更严格的监管措施和恢复到covid前的增长率之前,可能会导致预期收益的大幅下降,并对整个指数造成下行的价格压力。最近几周,更多的对冲基金开始做空该行业,引发了市场情绪的转变。

生物技术——Covid-19疫苗可能最终让世界回到正常的生活方式。因此,在11月底左右,第三阶段试验的第一个预期结果的消息传出后,市场反弹也就不足为奇了。然而,强生和阿斯利康这两家Covid-19疫苗的主要开发商此前曾面临试验挫折。如果出现更多问题,更多的延迟可能会导致市场整体看跌。

美国——尽管各方仍未就刺激方案达成一致,但自5月份以来,在没有向经济注入任何大规模流动性的情况下,市场已经开始复苏。目前,美国财政部的一般账户已经积累了超过1.68万亿美元,准备注入美国经济。这可能会对市场整体复苏产生积极的推动和加速作用,比特币由于潜在的通胀担忧也会受益。

对BTC的预期

活跃的期权市场可以揭示很多关于标的市场的信息,并且可以为如何调整你的交易策略,提供有价值的见解和市场预期。隐含波动率可以让我们分析加密交易者的市场前景,因为它是一种从期权的市场价格中得出的前瞻性衡量标准。它展示了对市场不确定性的预期,并随着时间的推移和特定事件的潜在市场影响变化。这被称为波动率的期限结构,可以与各期限的债券利率的期限结构相比较。

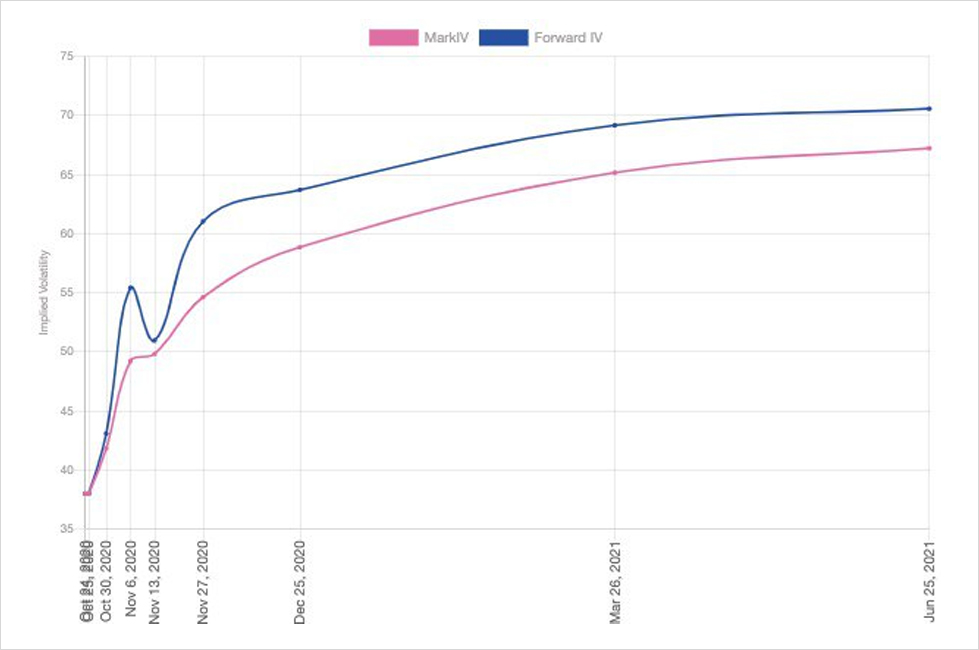

下图为Deribit BTC期权的期限结构。由于期权的时间价值,期限结构倾向于向上倾斜。然而,驼峰显示了预期在特定时间段内的价格急剧波动。与传统市场类似,BTC市场已将10月30日至11月6日选举周的潜在波动性定价。预计波动性增加至少会持续到第四季度末。

*BTC Orderbook Term Structure by Genesis Volatility.

隐含波动率可以作为对未来已实现波动率的无偏估计量,并可以作为您交易策略的基础。

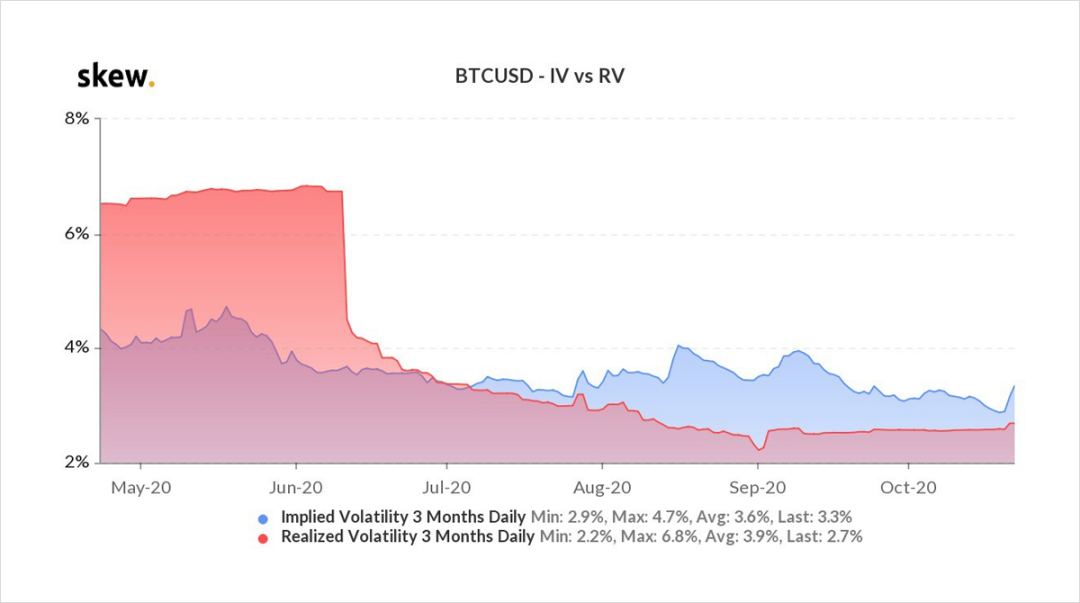

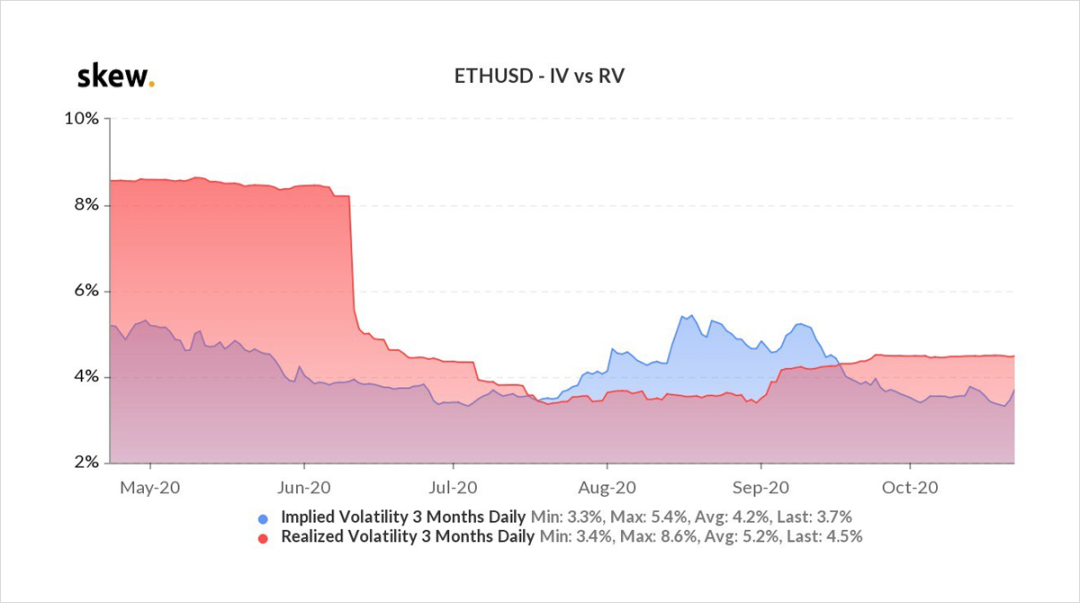

波动趋势

本周开始,BTC日隐含波动率达到了YTD的最低值--2.9%。而虽然很快就反弹了,但由于过去市场的横盘,它仍然比年均值低15%。ETH隐含波动率也遵循了类似的模式,然而,由于DeFi的炒作在初秋时节放缓,其隐含波动率甚至跌破了其变现波动率。

由于众所周知,波动率的均值是在缓慢恢复的(在加密市场中已经观察到的趋势--低波动期之后是显著的波动率峰值),当前的波动率显示出加密期权市场的良好切入点。

*比特币和以太坊的隐含波动率

在最新的价格飙升之后,加密市场看涨,显示出-9.1%的25-delta倾斜溢价。与一个月前9.6%的25-delta倾斜溢价相比,有很大的转变。虽然众所周知,加密交易员的风险承受能力更强,但这与SPY 9.8%的25-delta skew溢价形成鲜明对比,随着大选的临近和不确定性的增加,市场情绪已经转为更加看跌。在潜在动荡的宏观事件中--比如即将到来的大选,那些更倾向于规避风险的加密交易员可以通过使用期权来对冲市场风险,从中获益。并根据市场情绪的变化来改变持仓,以最大限度地降低长期期权的高溢价成本。

那些对价格方向没有意见,但相信波动性增加的人可以从多种波动性交易策略中获益。更有经验的交易者可以从动态对冲、gamma scalping以及ETH和BTC等高度相关资产之间的波动率套利中获益。而首次进行波动率交易的交易者可以通过使用跨式和绞杀策略来押注大的价格走势,这些策略风险有限,但却有显著的上涨潜力。