今天內容包括:1) 回顧以太坊硬分叉史2) Web3 的下一階段是什麼,互操作性? 3) 穩定幣熱力圖顯示,Tether 主要用於亞洲和歐洲交易時段4) 審視高可擴展性區塊鏈的鏈上交易情況5) 偉大的併購運動:DeFi版

1)回顧以太坊硬分叉史

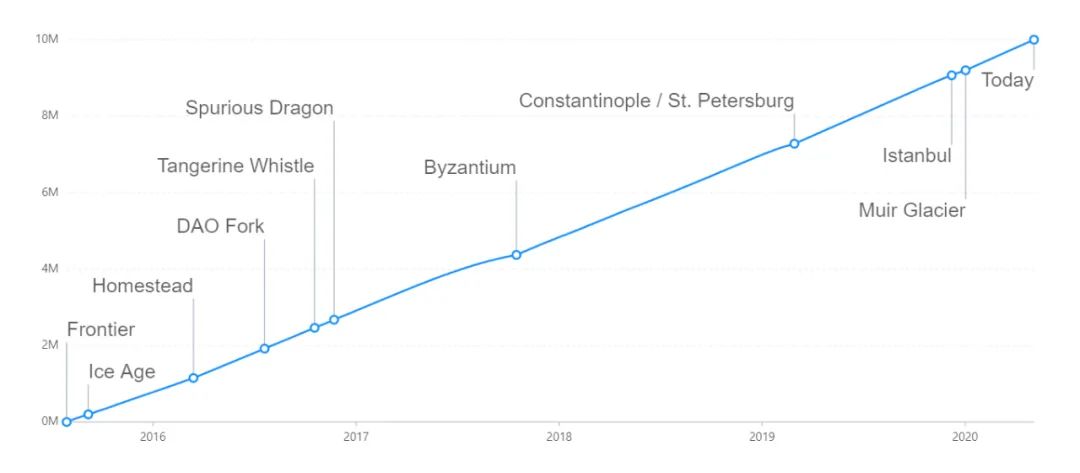

在2020年5月4日,以太坊已挖出的區塊數量突破1000萬,MyCrypto 在本文中回顧了以太坊的硬分叉史。

原文鏈接:

https://medium.com/mycrypto/the-history-of-ethereum-hard-forks-6a6dae76d56f

2)Web3 的下一階段是什麼,互操作性?

NFTY 的這篇文章篇幅較短且有奶文嫌疑,但卻意味深長。作者認為Web 3下一階段的爆發,和互操作性而不是可組合性有關。

過去一個月,加密資產領域的開發進展比以往任何時候都多。這包括——多種DeFi產品的推出,包括:FutureSwap,tBTC,Compound Governance,Curve,Balancer,Zapper;以及一些頂尖智能合約平台的啟動:NEAR和Solana。

因此,每個人都開始思考的問題是:接下來是什麼?我相信我們將看到以太坊的中間件催生Web3應用程序的爆炸式增長。 The Graph、3box、Unlock將推動這一運動。

據Block123,The Graph 旨在幫助開發者使用GraphQL 在以太坊和IPFS 上快速構建去中心化應用;3Box 是以太坊上的分佈式數據庫基礎架構,支持以太坊用戶的公共和私人數據,兼具可擴展性;Unlock 是一種基於區塊鏈的訪問控制協議,使創作者能夠在不依賴中間人的情況下通過其內容或軟件獲利。

我們正處於web3下一階段的邊緣,我認為這與互操作性而不是可組合性有關。互操作性使開發人員能夠跨協議讀寫數據,從而創建前所未有的全新應用。在以太坊上,將要存在的許多互操作性將嚴格圍繞去中心化金融進行——因此生態系統將堅持使用Zerion DeFi SDK類的(產品)構建模塊,(使其跨應用使用)這些應用內的金融資產/數據變得更加簡單。

但更有趣是,新型智能合約平台具有更好的擴展性。借助NEAR和Solana等區塊鏈,交易和終結性將變得更快,從而給用戶提供Web2 般的體驗。計算將更便宜,從而允許進行更多的鏈上交互。隨著鏈上交互的增多,將出現更多交易,然後我們就可以開始從每天可能有數億筆交易的應用程序中讀取數據。

而且,我們需要與這些新智能合約兼容的中間件協議(例如Unlock,3box和The Graph),來幫助建立新的業務模型,新的身份以及在應用之間共享數據的簡便方法。

原文鏈接:

https://flynnjamm.substack.com/p/the-next-stage-of-web3

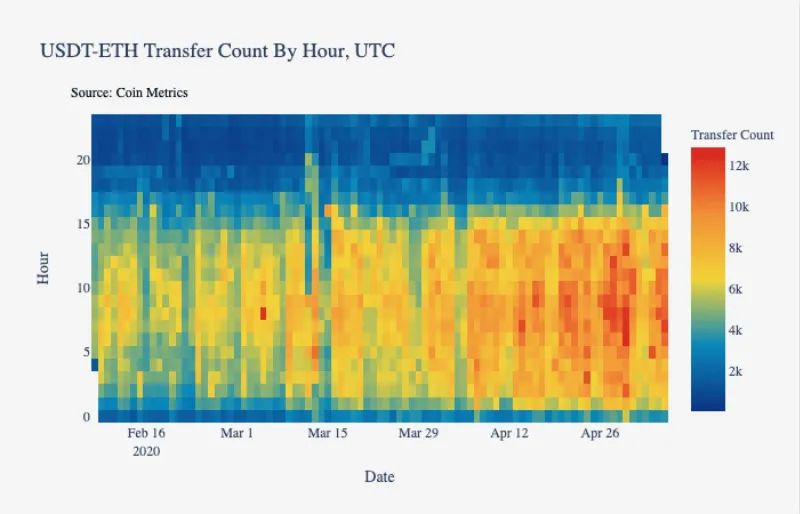

3)穩定幣熱力圖顯示,Tether 主要用於亞洲和歐洲交易時段

為了分析市場規模持續增長的穩定幣使用情況,Coinmetrics 分析了不同穩定幣的鏈上交易時間,並創建了熱力圖來顯示它們在每日不斷時段下的使用數據。

以下為相關要點:

USDT-ETH(發行在以太坊鏈上的USDT)有一個清晰的使用模式,在UTC時間的2:00-16:00,這與亞洲和歐洲股票市場的開放時段相對應;在3月12日之前,PAX的鏈上交易似乎也集中於UTC時間的2:00-16:00(儘管密集程度低於USDT-ETH),但到了四月,PAX的鏈上已經變得更加分散;在3月12日之前,USDC在美國(市場開放)時段內稍微密集一些,但在3月12日之後,UTC時間1:00-8:00 這一時段,其使用量大量上升,這與亞洲市場的開放時段一致;DAI的鏈上交易主要集中於美國工作時段(UTC 14:00-22:00);

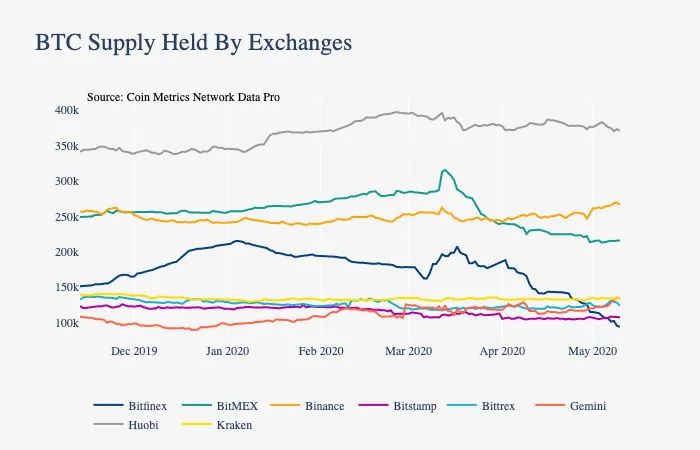

同時,Coinmetrics也對不同Exchange持有的BTC/ETH 數量(某種程度上反映了用戶活躍度)進行了分析,結果顯示Bitfinex 和BitMEX持有的BTC數量經過312大跌後跌至新低。

原文鏈接:

https://coinmetrics.substack.com/p/coin-metrics-state-of-the-network-00b

4)審視高可擴展性區塊鏈的鏈上交易情況

可擴展性一直是比特幣和以太坊等主流區塊鏈的瓶頸。儘管幾個備受矚目的區塊鏈項目聲稱其可擴展性得到了顯著改善,但幾乎沒有人了解其交易吞吐量是被如何使用的。

在這篇報告中,三位作者研究了三個主流的高可擴展性區塊鏈(EOS,Tezos和XRP)的最新三個月的網絡情況。其分析表明,只有一小部分交易用於「價值轉移」目的。值得一提的是,EOS上95%的鏈上交易由一個當前沒有價值的代幣的空投觸發;在Tezos,82%的吞吐量用於維護網絡共識機制;XRP中只有2%的交易用於價值轉移。

原文鏈接:

https://arxiv.org/abs/2003.02693

5)偉大的併購運動:DeFi版

本文試圖解釋為何在現有DeFi領域的實驗過後,最終會出現由領先DeFi 協議主導的併購浪潮。它有趣的點在於讓我們思考DeFi應用的護城河是什麼?

作者列舉了新興產業的完整生命週期:誕生、規模化、專注化、達成平衡和結盟。

作者指出現有合成資產協議(如MakerDAO、UMA、Synthetix、Yield等)似乎遵循相似的公式:要求用戶存入抵押品,使用它鑄造合成資產,並使合成資產的價值跟隨預先設定的餵價機制。

儘管這些協議在指導鑄造合成資產和贖回過程中的參數有所不同,這些差異包括:支持的抵押品(原生加密資產/美元的加密化),保護合成資產需要放置的抵押品比例,使用何種餵價機制,以及如何確定其價格。

作者認為協議通過網絡效應增長,作者認為DeFi 協議包含兩個主要組件:抵押品管理和預言機管理,而這兩者都具備網絡效應。

對於協議而言,最好有大量的,分散的,流動性較高的抵押品池,而不是較小的,單一化的,流動性差的抵押品池。抵押品池的規模增加了(資產)發行能力,多元化降低了風險,流動性提高了安全性和可用性。由代幣持有者管理的預言機工作得越久,就越不會出現故障——換句話說,它的設計就越好——隨著時間的推移,它應該會吸引更多的使用。

原文鏈接:

https://medium.com/token-terminal/the-great-merger-movement-defi-edition-e823c7f15da2