前言:隨著DeFi的興起和發展,開放金融保險尤其是DeFi合約保險越來越重要,保險是DeFi拼圖中不可或缺的重要部分。目前DeFi保險領域發展還處於早期,保險產品還不成熟,除了Nexus Mutual,還有更多的開放金融保險項目在路上。只有Nexus Mutual一家是不夠的。

相對於一些DeFi保險項目,Nsure團隊在保險領域有多年的深耕背景,這有利於其構建可落地的開放金融保險項目。本次藍狐筆記AMA邀請到了Nsure的兩位聯合創始人Jeff Ren和Alex Peng。 Jeff 在Nsure團隊中擔任管理和研究的角色,是工程和商科雙碩士,曾經為美國國家海洋局編寫風暴潮模型。 Jeff從2017年開始對區塊鏈協議和生態有諸多研究,曾擔任ChainFunder基金的投資及研究總監。 Alex在Nsure團隊中負責精算及保險模型設計工作。 Alex是金融工程碩士,有超過10年的保險公司工作經驗,曾在怡安美國與香港工作,在保險產品設計、精算分析以及市場拓展方面有豐富經驗。

下面是本次AMA的記錄:

簡單介紹一下什麼是Nsure?

Jeff:

Nsure Network是一個為開放性金融準備的開放性保險平台,是去中心化的“勞合社”,為希望轉移風險的人與願意承接風險的資本提供交易平台。

今年年底Nsure會上線Alpha版本,屆時大家可以在平台上為自己想要保障的Defi項目,智能合約等投保。

同時大家也可以把以太以及一些穩定幣投入到資金池挖礦Nsure Token。當你成為一個Nsure Token Holder的時候,可以參與到項目Staking來幫助平台承保,獲得保費的收益,同時也可以通過Nsure DAO參與治理。

Nsure團隊為什麼選擇開放金融保險領域?

Jeff:DeFi今年的爆炸式發展是大家有目共睹的,但是近年來有多起黑客入侵或者合約本身的bug等事件導致Defi用戶的損失,也逐漸暴露出智能合約的風險。 DeFi項目的參與者很自然地會尋求保險產品來管理他們的風險,但是相應的保險產品其實在傳統保險業是非常缺失的。傳統保險公司面對的主要挑戰就是DeFi太新了,沒有足夠的數據來讓保險公司做傳統的精算定價。

按照5-10%的保險滲透率來估計,現在的DeFi市場需要至少5億美元的保險量,但現在的DeFi保險只有這個量的十分之一,所以我們覺得這是一個潛力巨大的市場。

智能合約只是一個開始,我們在打造Nsure這個平台的時候,是希望適用於更大範圍的保險需求,包括傳統交易所的資金風險,或者是現在在傳統保險業仍然比較缺失的巨災保險,甚至於傳統保險產品,都可以在Nsure這個平台上實現需求和供給的匹配。

通過引入更多低相關性的產品,Nsure持有者能在平台上實現更高更穩定的收益。

單智能合約這一塊的保險,我們估計的保費市場需求就有5千萬-2億美元,對標現有的財險保險市場年保費2萬億美元,我們認為增長空間是非常大的。

Nsure是開放金融保險的協議,也是保險市場。用戶在Nsure上購買保險的動力是什麼?而承保人又為什麼願意提供承保? Nsure如何為供求雙方提供最好的支持?

Alex:

古今中外,大家對財富增長、資本高回報的追求亙古不變;

比如16-17世紀的大航海時代,歐洲大陸與美洲大陸的貿易創造了巨額財富,吸引著大量資本和人力。

但是同時,高收益往往伴隨著高風險,比如沉船、海盜、火災等。

對個體來說,這些事件發生概率雖然不是特別高,但是如果發生,就是災難性打擊,資本方有很強轉移風險的需求。 Crypto市場也有著很強的需求,但是現有市場又不能得到很好的滿足。

保險最開始的形態是所有輪船持有者聚集起來共擔風險,慢慢的,高收益吸引了更多資本和專業人才進入,同時專業服務平台和機構成立,英國勞合社自16世紀咖啡館發展到如今最大的保險平台。

從某種程度來說保險也促進了現代經濟的發展。

Nsure借鑒了英國勞合社的運營模式,為保險需求方與資本供給方提供交易的場所。動態定價模型能夠根據需求與供給有效的挖掘風險所對應的價格;資本挖礦能夠靈活的提供對應的資本需求;同時,三階段理賠流程保障了保單持有者的利益;最後Nsure會提供大量的材料與資訊,幫助大家賺取足夠的風險溢價。

Nsure上保險的價格是怎麼計算的?如何計算承保人的收益?

Alex:

相對於傳統的保險,保險公司會提供一個報價,消費者選擇買或者不買。

Nsure的保費是由動態定價模型釐定的。

動態定價模型將資本需求(總保險購買力)和資本供給(總質押Nsure 代幣的數目)作為參數,在模型中共同決定最終保費。

這個定價模型的好處是,保費對於供給和需求都足夠敏感,當供給增加時保費會變低,當需求增加時保費會變高,而且供給和需求的比例共同決定了保費增長幅度的大小,符合市場規律。

承保人收益來自三方面。

首先是質押代幣的承保人可以賺取50%的保費,承保人可以通過質押非相關的項目來獲得更高的槓桿,以得到更高的保費。

如果沒有報損,則承保人的獲利就是這50%的保費,如果項目有損失,則等價於索賠額的50%的質押代幣會被銷毀,這部分代幣對應的價值就是承保人的損失。

所以承保人的第一部分收益就是保費減理賠,即承包收益。

除此以外,承保人也可以通過質押代幣,獲得在理賠流程中的投票權,參與這個流程也是會有相應收益的。最後作為Nsure代幣的持有者,承保人也享有在DAO中的共治權利,同時分配到新產生的代幣,享受代幣升值獲得的盈利。

我們近期會逐步在官網發布保險知識101、如何成為優秀的承保人等信息,並且之後會有Becoming Nsure Underwriters活動,歡迎大家關注,在熟悉概念的同時,研究如何獲得更高收益。

從公開資料看,Nsure有“資本挖礦”的計劃,那麼,什麼是“資本挖礦”?為什麼要啟動“資本挖礦”計劃?

Alex:保險行業是一個重資本的行業,如何得到相應的資本來拓展業務是第一考量。傳統情況下有兩種方式:第一種是共保形式(Mutual),收集保單持有者的資金,Nexus Mutual借鑒了該形式;另一種是股份制公司,髮型股票來融資,比如大型保險公司人保、平安等。

現在股份制保險公司佔據了大概80%的市場,主要原因就是獲取資本的方式更靈活,能夠更快速的拓展市場;並且由於股東回報的壓力,對客戶把握、新產品、行業轉變都更加敏感。

自年初以來,以流動性挖礦為代表的DeFi行業迎來井噴式的發展,大家對這種形式也越來越認可。我們也認為這種形式可以非常靈活的解決去中心化保險的資本需求,於是Nsure團隊成立了。

挖礦的數量是固定的,收益取決於Nsure代幣的價格,價格取決於業務的開展。

如果發生索賠事件,如何保證購買保險用戶的權益?如何保證可償付?

Jeff:

首先我們會盡量清晰的定義索賠的具體事件。

Nsure對於DeFi保險的定義是智能合約的失效造成的損失,其他風險如:

系統性風險(以太坊網絡崩塌),因為個人操作造成的損失等都不在保障的範圍之內,隨後我們會在官網發布歷史事件舉例分析界定。

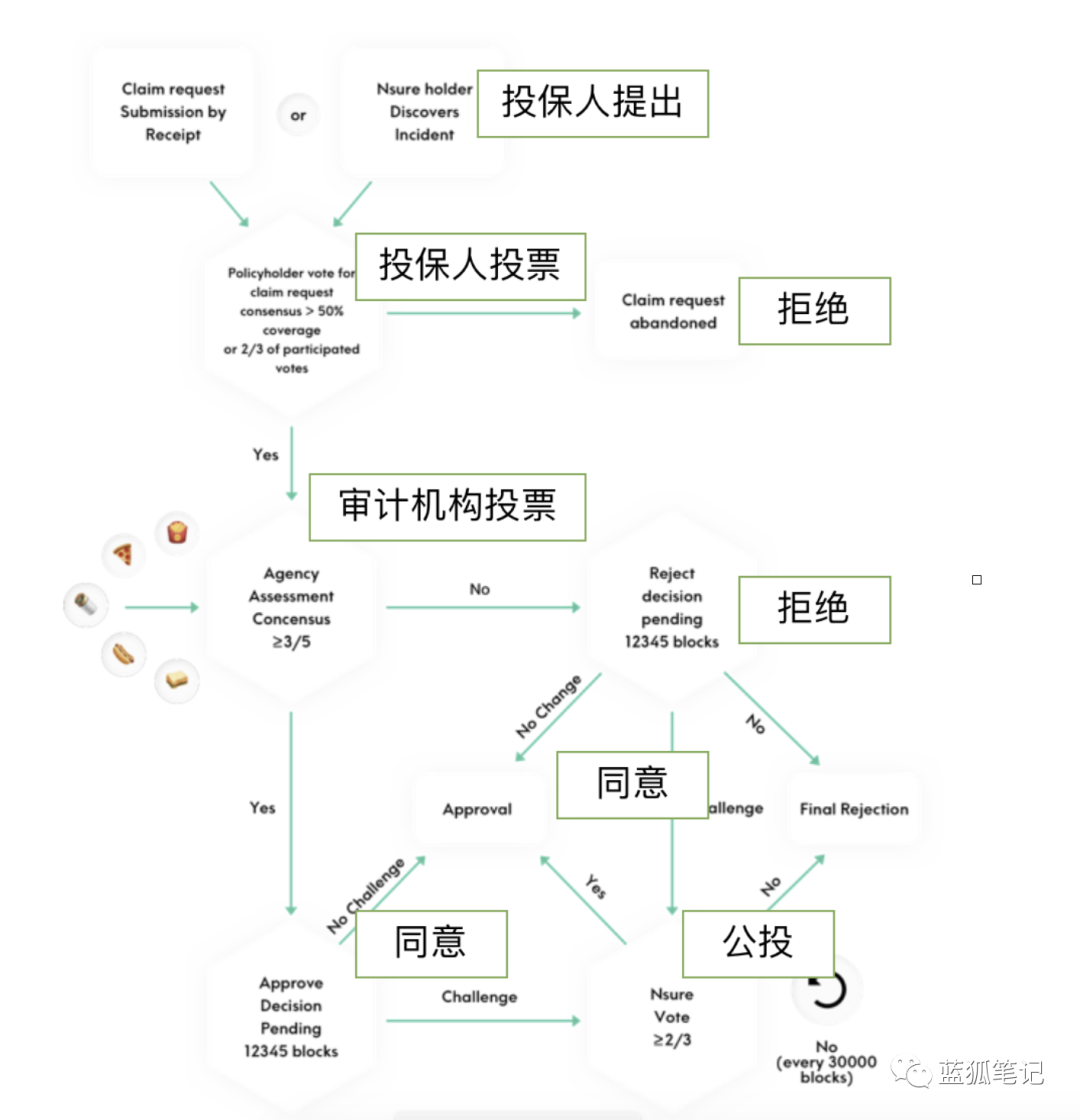

我們定義了索賠事件以後,會有一個三階段的投票過程來做具體的理賠決定,如下圖:

第一輪是投保人投票輪,我們認為智能合約的風險是一個事件,所有投保的人都是受害者,極少情況會有個體受損的情況,所以第一輪投票由所有投保人投票決定是否集體提出理賠。

第二輪引入了專業的審計機構,我們認為對於智能合約的判定是一件需要專業機構參與判斷。普通人對於事件的判斷往往來源於新聞,論壇等。

第三輪是公投。無論是理賠方還是Nsure Holder方,如果認為審計機構的判斷有誤可以質押Nsure token來挑戰。公投得出的結論為最終結論。

Nsure代幣可以用來做什麼?是什麼支撐了Nsure代幣的價值?

Alex:首先Nsure代幣可以用來抵押收取保費收益,因為抵押策略的不同收益也會不同,可能會10%到80%甚至更高的區別,需要一定研究。我們會逐步提供更多的材料,並且在後續幾個活動讓大家逐步熟悉。對於沒有精力研究的代幣持有人,可以授權給特定Syndicate,一些專業的人員或者團隊,代為管理,他們收取一定費用。

其次Nsure代幣可以參與社區運營與治理,都會獲得相應的回報,如理賠投票、參數研究設置等活動。最後,Surplus Pool是Nsure代幣所有的資產,隨著業務的開展,長期會不斷累積,對應的Nsure代幣價值也會提升。

Nsure的治理是如何進行的?

Jeff:Nsure DAO是Nsure token參與治理的平台,目前功能正在逐步完善。治理一直是每一個項目能否獲得社區支持最重要的一環。主協議的升級,在儲備池的資金足夠充裕時是否停礦,各個項目的相關性係數設置,新項目的propose和listing,決定審計機構的合作等,都將由NsureDAO來決定。目前NsureDAO的治理流程和Compound類似,proposal會以可執行的代碼為前提。

目前Nexus Mutual是DeFi保險的主要玩家之一,Nsure跟Nexus Mutual 有哪些不同?有哪些問題是Nexus Mutual沒有解決,而Nsure可以解決的?

Alex:首先,我們認為Nexus Mutual是非常創新的,也非常的成功,我們和他們有著很多共同的理想,未來我們可能會和他們探索更多的合作。

我們的主要區別在於以下4點:

1. 資金來源方式不同。我們採取了更靈活的股份制方式,而他們是共保方式;我們通過資本挖礦來吸引資金開展業務,Token價格是市場決定,更高的價格吸引更多的資金來開展業務,更多的業務產生更高回報,進一步支撐Token價格。而NXM的價格是通過Bonding curve形式決定,價格理論上是在一個區間波動,當需要更多資金時,價格下降,而資金過剩時,價格上升。

2. 由於實體公司的需求,他們在買保單前需要填寫KYC,我們認為這塊阻擋了很大的需求,比如無法參與KYC國家的需求,我們在發展階段的第一個階段-Crypto產品方面不需要KYC。

3. 定價方式不同。我們的價格由需求和供給共同決定,而NXM的價格僅僅由供給決定,這也造成了之前他們的價格過低,但是沒有保單可以買的尷尬情景。有了供給與需求兩塊的互動,整個市場會更良性的發展。

4. 理賠流程也是一個很大的改善,Jeff在之前有很詳細的介紹。

目前開放金融保險領域處於什麼階段?最終想要脫穎而出靠什麼?

Jeff:

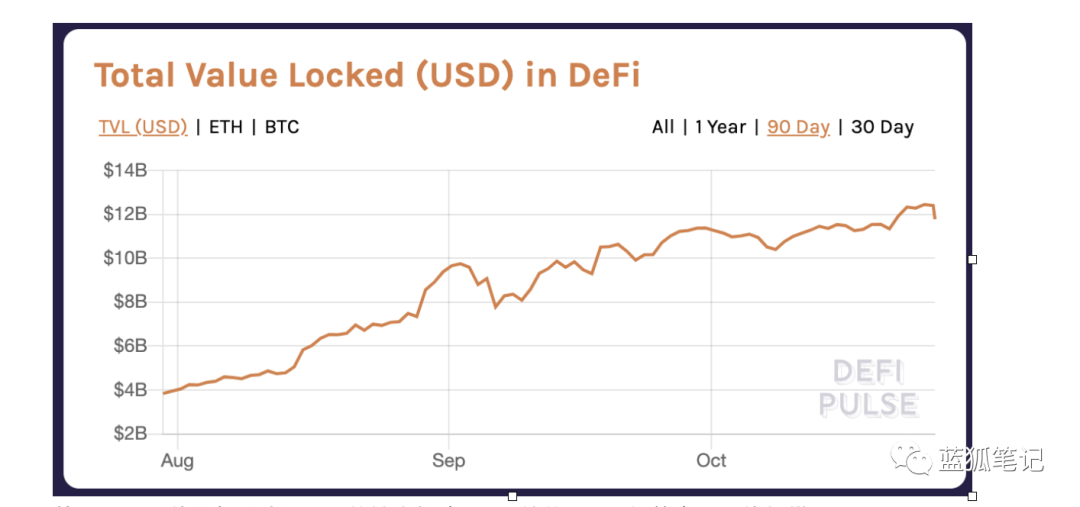

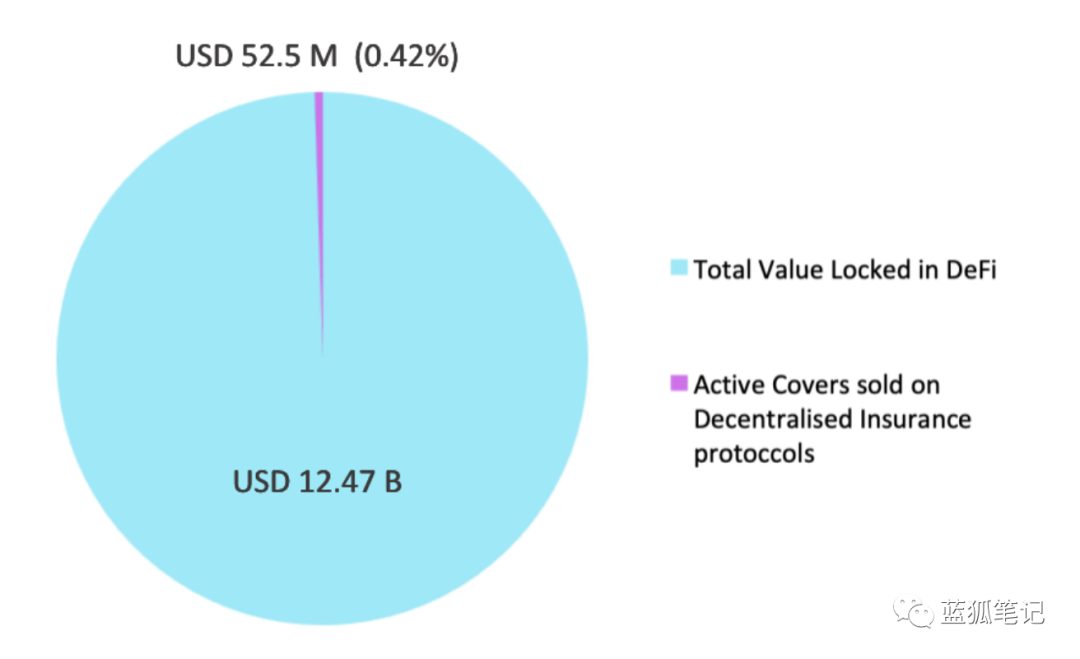

從defipulse的數據看來,DeFi總鎖定額自9月開始位於100億美金以上的規模。

大家可以觀察到,在保金額僅僅為0.42%,剛才也有提到,對比傳統行業的標準,一般來說有超過5%的資金規模會投保,開放金融保險至少還有10倍的增長空間。

目前我們看到很多保險類的項目因為DeFi的發展而興起,Nsure獨特的通證經濟模型保證了其可擴展性。

舉一個具體的例子:當compound的保險需求量增加的時候,Nsure的報價模型會提升compound保險的保費→ 保費的提升會增加承保的收益→ Nsuretoken的價格受到正向影響在二級市場升值→ 挖礦產出增加→ 吸引更多的資金來為更大的保額承擔風險→ 滿足compound的保險需求。

Nsure獨特的風險評估模型也保證了每一個參與Nsure挖礦以及承保的人的風險可控。各個項目之間都有相關性的評估係數,防止資金槓桿過度而造成巨大損失。