原文標題:《幣安剛上! DeFi最大流動性中心的秘密—收益聚合器Convex分析報告》

Convex Finance於2021年5月18日上線以太坊,其平台token CVX也於昨日上架幣安,時至今日它已憑藉182億美元的總鎖定價值(TVL)成為DeFi收益聚合器賽道中的當之無愧的龍頭項目(第二名Yearn Finance的總鎖定價值僅56億美元)。半年時間即獲得如此成就,離不開其背靠的Curve平台,但其中的關鍵在於Convex完美解決了在傳統金融中的二元悖論—“在風險不變的前提下,資產的流動性與收益率往往不可兼得。”說起Convex Finance的金融創新故事還要從去中心化交易所Curve開始。

什麼是Curve?

Curve是DeFi最大的去中心化交易所,主要是針對“類似資產”之間的低滑點交易進行了優化,總鎖定價值超過200億美元,其在以太坊和Polygon的日交易量達數億美元。類似資產指的是具有相同價格的資產,無論是與美元掛鉤的穩定幣,還是同一資產的不同變體,如BTC和wBTC。同時Curve還接入了iEarn、Compound、Synthetix等借貸協議與合成資產協議,在提高資金利用率的同時給予流動性提供者額外的收益,這種樂高式的金融組合也是DeFi的一大魅力。

是什麼成就了Curve在DEX中NO.1的寶座?

我們不妨思考,用戶在使用DEX進行資產兌換或者作為流動性提供者進行雙幣挖礦時,有哪些問題是令人困擾的?毫無疑問作為使用者更在乎資產交易滑點與手續費;作為流動性提供者,由於DEX的做市商機制,幣價單邊波動將會帶來一定的無常損失,嚴重的時候甚至會侵蝕整個流動性挖礦帶來的收益。

上述三點:滑點、手續費與無常損失在穩定幣兌換場景下將變的更加不可忍受。穩定幣的交易規模往往更大,人們對交易手續費更為敏感,同時也很難接受1USDT只能兌換出0.9USDC。 (所謂無常損失即幣價單邊波動時,參與雙幣挖礦相較於持幣產生的損失,本質是資產價格邊漲邊賣和邊跌邊買,並非真正意義上的虧損。)

而穩定幣在Defi生態中的重要性不言而喻,穩定幣的發展與Defi生態的發展相輔相成,隨著新興公鏈的崛起,穩定幣諸如USDT、USDC、DAI、UST等以及類似資產諸如BTC /WBTC、ETH/stETH的種類日漸豐富,不同種類的穩定幣及類似資產之間的兌換需求日益高漲。

Curve採用創新的AMM模型(恆定乘積做市商與恆定和做市商結合),在初期聚焦穩定幣兌換的細分賽道,實現了幣幣兌換的大規模與低滑點,同時由於交易量規模的優勢,Curve可以提供0.04%的低交易手續費(Uniswap為0.3%),兌換的低滑點反映到流動性提供者層面則意味著極低的無常損失風險。

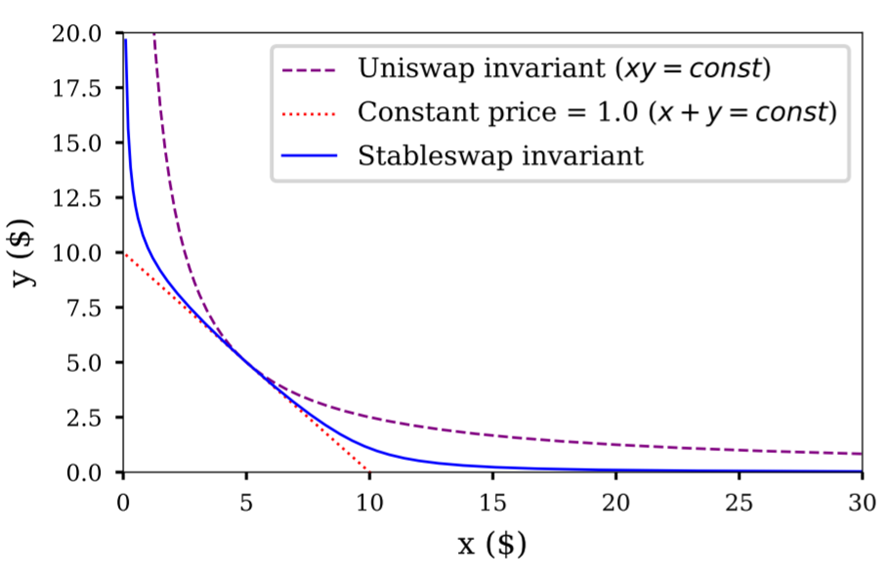

我們分析Curve在AMM模型上的創新之處。在圖中(下圖),坐標代表資產池中兩種資產的比例,斜率反應當前的資產兌換比例即資產價格。可以直觀的看出,xy=const是一條雙曲線,隨著x的變化斜率在不斷的發生變化,如果要維持相對穩定的資產價格,則需要極深的流動性,現實操作難度很大。而在x+y=const曲線上,雖然曲線處處斜率相等,但可能面臨一方資產消耗殆盡,即流動性枯竭的問題。

而Curve的AMM模型即Stableswapinvariant平衡了兩者的優劣,在較大的範圍內實現了資產兌換價格的相對穩定同時保證了資產池的流動性不會枯竭。 (Curve通過存取的激勵促使資產池中資產的構成比例趨於平衡點,避免資產比例偏離平衡位置過多。如存入比例低於平衡比例的資產與取走比例高於平衡比例的資產都將獲得更高的收益。)

Curve做市商模型:

(n代表資產數量(本例中n=2),A是一個“放大係數”參數,它決定了函數與常積函數的相似程度。A的值越低,Curve的函數就越接近Uniswap的函數) 來源:Curve白皮書

Curve的通證經濟模型

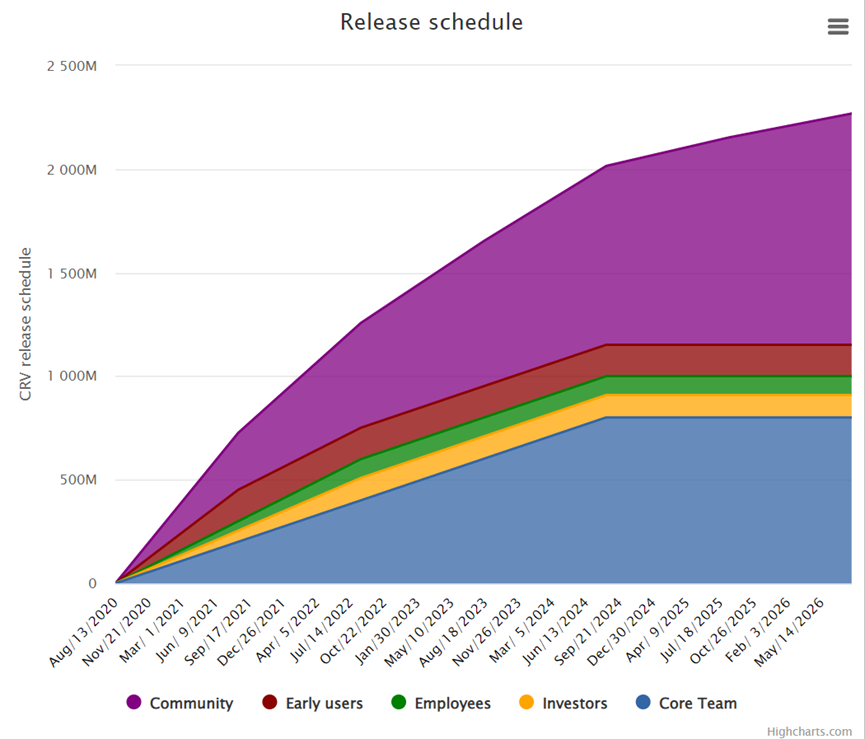

CurveDAO於2020年8月13日正式啟動,推出治理token CRV。 CRV的最大供應量為30.3億枚,其中62%將分配給社區流動性提供者、30%分配給項目團隊和早期投資者(2-4年歸屬)、5%作為社區儲備、3%分配給擁有2年歸屬權的員工。

已釋放的CRV分配情況,來源:Curve官方

CRV目前具有三個主要用途:社區投票,質押獲取社區治理費分成和提高流動性池的收益(最高達2.5倍)。而實現以上用途的前提是將CRV鎖定並獲得veCRV。與常規採用DAO治理的DEX協議相比,Curve的創新之處在於在CRV的鎖倉規則中添加了時間函數:veCRV=CRV*T/4(T為鎖倉年限),即質押CRV的時間越長,收到的veCRV就越多,選擇CRV鎖倉4年才能1:1的獲得veCRV。需要注意的是,且該質押鎖倉行為不可逆轉且veCRV不可流通。

不難發現,在Curve定制的使用規則中,高挖礦收益與社區治理費的分成是用戶想要得到的,而CRV鎖倉的不可逆轉是用戶所厭惡的,流動性與收益率在這裡產生了矛盾,人們想要獲取更高的收益率就必須犧牲當前的流動性,看似這一情況很合理,但真的必須要這樣嗎?

Convex says“NO!”

據官網介紹,Convex是致力於簡化Curve使用流程的收益聚合器,但簡化操作流程並不足以使其將一眾收益聚合應用甩在身後,其真正的價值在於破解了Curve協議中流動性與收益率不可兼得的問題以及其可以為小資金用戶提供高於Curve協議的收益率,最終得以聚沙成塔,積流成海!

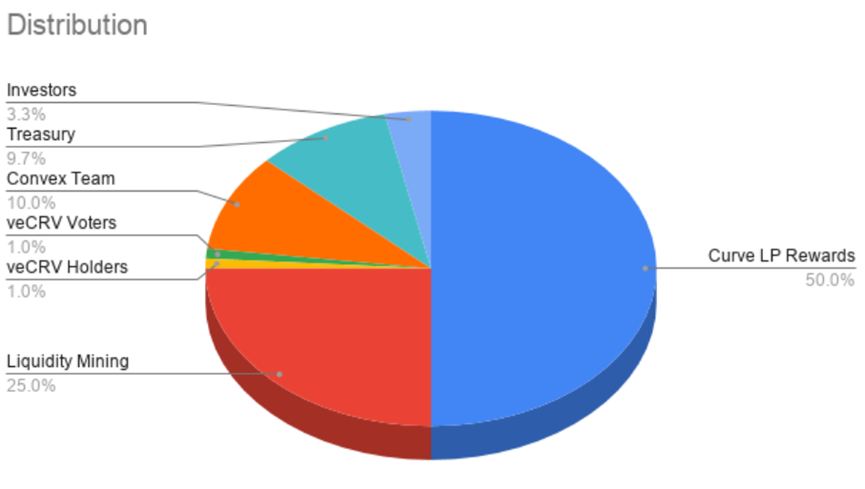

但是令人好奇的是,Convex是如何做到這一點?我們先來看Convex的通證經濟模型。 Convex的協議token是CVX,其最大供應量為1億,其中的50%將分配給通過Convex平台向Curve平台提供流動性的用戶(為初始的流動性提供者增厚一層收益)、25%向CVX/ETH和cvxCRV/CRV礦池提供流動性挖礦激勵(礦池的建立使得cvxCRV的流動性大大改善,是Convex破解veCRV流動性不足的手段之一)、10%歸屬Convex團隊、9.7%歸屬合約、3.3%歸屬早期投資者、2%空投給veCRV的持有者。

CVX分配規則,來源:Convex官網

cvxCRV本質上是veCRV在Convex平台上的映射,其可以通過在Convex平台上質押CRV取得,且質押一枚CRV即可獲得一枚cvxCRV,剔除了veCRV的時間函數,剖析背後原因即Convex協議選擇將所有的CRV在Curve平台上鎖倉4年,而作為單一用戶,往往很難承受長達4年的鎖倉期限。

與此同時Convex協議本身允許cvxCRV流通,並通過本身的協議token CVX作為激勵,建造了cvxCRV/CRV的流動性礦池,將其流動性大大改善,在SushiSwap上,cvxCRV與CRV可以近乎1:1的兌換。這一過程有些類似資產證券化,將本身低流動性的資產(veCRV)通過轉換為高流動性的證券(cvxCRV),Convex在其中扮演了銀行的作用。

cvxCRV/CRV基本維持1/1,來源:SushiSwap

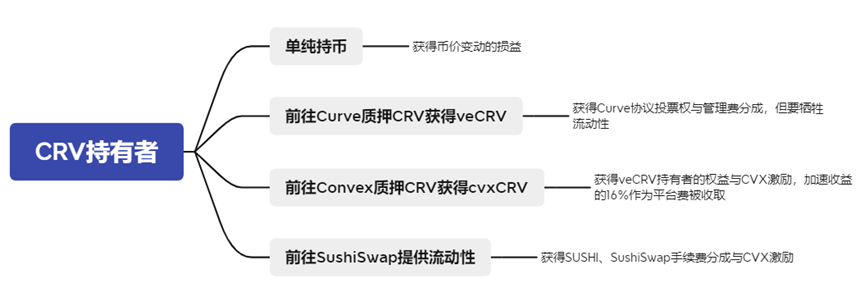

總結一下,作為一個理性的CRV token持有者,其將會有4種選擇。一是單純持有CRV,等待幣價上漲;二是前往Curve質押CRV換取veCRV,其將獲得Curve協議的投票權與管理費分成,但要犧牲流動性;三是前往Convex質押CRV取得cvxCRV,其將可以在不犧牲流動性的前提下獲得veCRV持有者所能享受的最高收益與CVX,但加速收益的16%會作為平台費被收取;四是前往SushiSwap提供流動性,其將可以獲得SUSHI 、交易手續費分成與CVX激勵。其中第三種選擇與第四種選擇是基於Convex平台。

CRV持有者的4種選擇及其對應收益

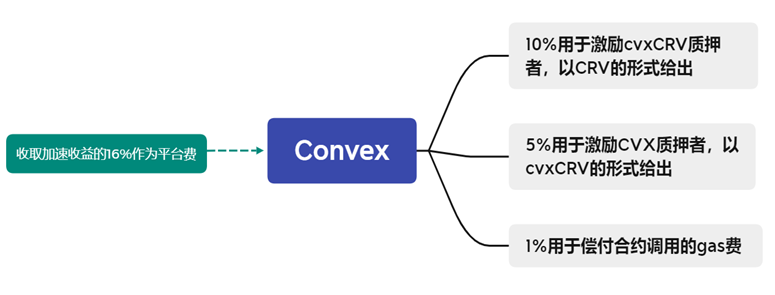

我們嘗試深入一些的思考,Convex模式之所以可以良好的運行,本質上無法脫離CVX的價格支撐,因為一旦CVX價格過低,第三種選擇的收益率將會下降,同時SushiSwap的流動性挖礦收益率下降或將引發cvxCRV的流動性不足。所以Convex協議仍需一些措施來減少CVX與cvxCRV的流通盤—Convex收取加速收益的16%作為平台費,並以此為基礎,激勵CVX與cvxCRV的持有者質押他們手中的token。

然而Convex協議的優點不僅僅在於cvxCRV相較於veCRV流動性上的改善,Convex協議還可以集合眾多資金來提昇在Curve中流動性收益,這一點不難理解,資金量較小的散戶無法獲取足夠的veCRV用以提高流動性池收益,Convex再一次扮演銀行的作用,匯集分散的資金,集中力量“辦大事”,使得用戶甚至不需要鎖倉CRV即可享受加速後的收益。

16%的平台費主要用於激勵cvxCRV與CVX的質押者

Convex協議通過解決Curve的使用痛點吸引了越來越多的用戶,同時Convex的出現也將促進CRV的鎖倉量持續提升,人們對CRV幣價的樂觀預期又將進一步提升用戶數量。 Convex/Curve之間的正反饋循環建立了其在穩定幣兌換賽道的強大競爭力,182億美元的TVL表明其已成為DeFi生態中重要的收益來源,但“金融極客”們的嘗試不止於此—下文為諸位繼續呈上Curvr/Convex/Abracadabra的三層套娃模型,敬請關注