因為它有可能不賺錢。 上週,「木頭姐」(Cathie Wood)的方舟基金決定撤回ETH ETF 申請。

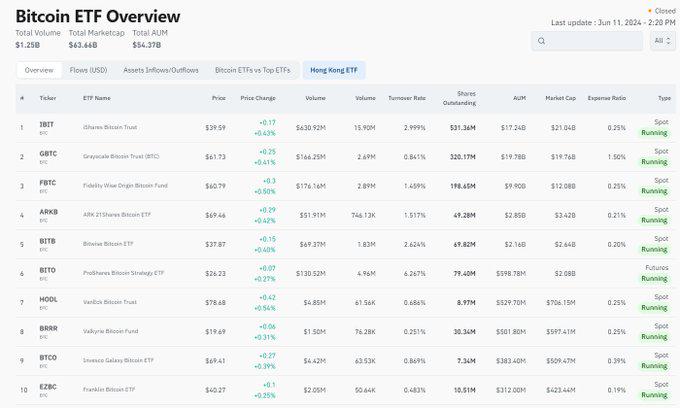

方舟BTC ETF 高居第4 名(市佔率6%,Top 3 是貝萊德、灰階和富達),依市場推測,卻是「不太獲利」。 主要是BTC ETF 的費率相比傳統ETF 比較低,很多在0.19-0.25% 區間,ETF 也在做「費率競賽」。

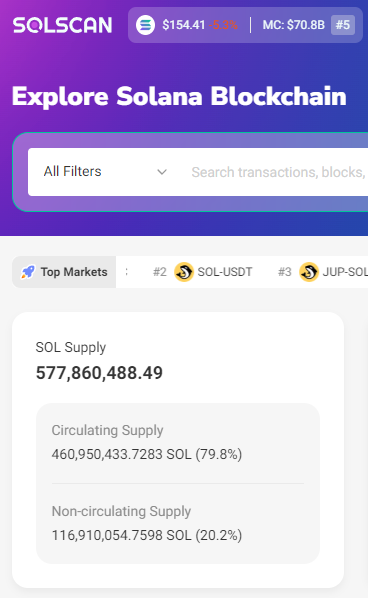

簡單估算,以方舟BTC ETF 目前規模,一年可以賺大概700 萬美金管理費,那麼對應成本大概也要相同數量級。 所以,如果方舟BTC ETF 尚且在獲利線附近徘徊,那麼對方舟來說,強力推ETH ETF 可能會變成虧本買賣。所以就算方舟,也只能忍痛放棄ETH ETF。 單純從做生意的角度來說,市值更低的主流幣,比如$SOL ,市值是$BTC的5%,想要收回每年700 萬美金成本,一支ETF 至少要管理2000 萬枚SOL。 目前加密ETF 頭把交椅貝萊德,只管理全網1.5% 的BTC,而2000 萬的SOL,卻意味著佔$SOL紙面流通的4.5%。

此外,再考慮到: (1)SOL 天然就比毫無孳息的BTC 更難募。 SOL 在鏈上收益大概可以到8%,但ETF 卻禁止包含Staking 功能。拿SOL ETF 等於天然跑輸鏈上SOL 8%,比特幣只跑輸0.2% 管理費。 以灰階為例,GBTC 巔峰60 萬枚,然而SOL 的巔峰也只有45 萬枚,比例嚴重低於BTC。

(2)SOL 紙面流通是4.6 億,實際上可能比這個要低不少,這個大家懂得都懂。 更低的流通市值,卻要求頂著高息和監管壓力的同時,實現更大的持股。所以,如果以SOL 目前的市值和流通,恐怕很難讓這些機構賺錢。 在商言商,不賺錢的買賣,誰又有動力推動呢?