撰文:Will 阿望

消費者的跨境支付習慣不斷變化:人們正在嘗試多種支付方式,但仍在尋找更好的選擇。就像VISA Ryan McInerney所說的:“過去5年,支付方式的變化比過去50年更大。”

如今,在區塊鏈技術與數位貨幣不斷發展的今天,在支付方式變化更深層的背後,其實是記帳方式的變化——區塊鏈這個公開透明的全球公共帳本。

人類記帳方式的變化數千年來僅發生過三次,每一次都深刻塑造了經濟形態與社會結構,每一次突破都折射出科技與文明的協同進化。

- 蘇美時期的單式記帳使得人類首次突破口語傳播限制,促進了早期貿易和國家的形成;

- 複式簿記對文藝復興時期的商業革命有推動作用,推動了銀行和跨國公司的出現,商業信用的建立;

- 2009年由比特幣推動的分散式記賬,促成了去中心化金融、信任機制的變化,以及數位貨幣的興起。

這項影響深遠的變革不會一蹴而就,而是正在不斷演進,目前也促成了基於區塊鏈和數位貨幣的Web3支付,這種新支付方式正在不斷深入現實社會的方方面面。

由此,本文借助VISA近期發布的消費者跨境支付調查報告,並透過市場上的案例來提出Web3支付對於當前消費者跨境支付主要場景的解決方案,最後來看Web3支付的未來會在哪裡。

全文1.5萬字,以下Enjoy:

一、不斷成長的跨境支付市場

受跨境電商、跨境出行和跨境匯款激增的推動,跨境支付市場正經歷爆炸性成長。消費者的跨境支付比以往任何時候都更加頻繁,Bank of England預計到2027年,與之相關的支付將達到250兆美元。

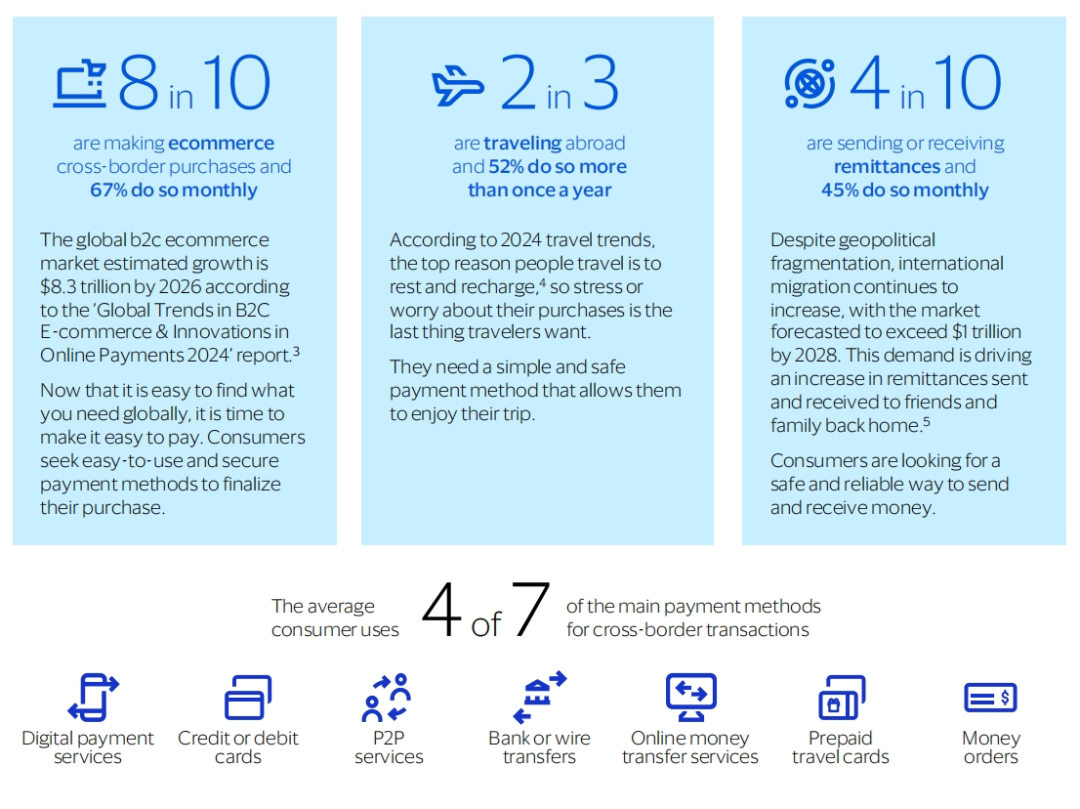

世界各地的消費者正在接受跨境支付,如今消費者在跨境交易上的支出比以往任何時候都多,但真正有趣的是其頻率(Frequency)。 30%的人每週透過跨國電商海淘,45%的人每月收發匯款,66%的人每年出國旅行。

通常情況下,人們會形成習慣,讓常規決策變得更輕鬆、更有效率,但在跨境支付領域,這種習慣尚未養成。他們平均會使用7種不同支付方式中的4種,而只有16%的消費者會一直使用預設支付方式。

目前,似乎沒有一種支付方式能夠完全滿足消費者對跨境支付的需求,儘管近80%的消費者仍在使用傳統銀行進行跨境支付。但消費者非常明確的一點是,他們需要一個安全且值得信賴的跨境支付提供者。

在2023年6月至2024年6月期間,共有7.71億人進行了跨國交易。 VISA的研究表明,這種成長是由三種交易類別驅動的:電子商務、旅遊和匯款。

1.1主要場景及方式

A.跨國電商

八成消費者選擇透過跨境電商購物,其中67%的人每月都會進行跨境消費。根據《2024年B2C電子商務與線上支付創新全球趨勢》報告,2026年,全球B2C電子商務市場規模預計將突破8.3兆美元。如今,全球尋找心儀商品已不再是難事,但便捷的支付體驗仍需提升。消費者渴望獲得簡單易用且安全可靠的付款方式,以順利完成每一次跨境購物。

B.跨國行動

每三人中就有兩人有跨國出行經歷,其中52%的人每年出遊不只一次。根據2024年旅遊趨勢,人們旅行的最大目的是放鬆身心、緩解壓力。因此,旅行者最不想遇到的就是購物時的壓力或擔憂。他們需要一種簡單且安全的支付方式,以便能夠全心全意地享受旅行。

C.跨國匯款

每十個人中就有四個人使用跨國匯款服務,其中45%的人每月都會進行匯款操作。儘管地緣政治局勢複雜,國際移民數量仍在持續成長,預計2028年,跨境匯款市場規模將突破1兆美元。這一趨勢也推動了人們向國內親友匯款的需求不斷增加。消費者迫切需要一種安全、可靠的跨國匯款方式。

(Unlock the opportunity in cross-border payments, VISA)

在以下的七種跨境支付方式中,平均每個消費者都會用到四種:

- 電子支付方式;

- 信用卡或金融卡;

- P2P轉帳;

- 銀行匯款

- 線上轉帳;

- 預付旅行支票/卡;

- 現金。

1.2 為什麼現在是向消費者提供跨國服務的適當時機

跨境交易市場龐大且不斷成長。這是跨國交易發展的關鍵階段。越來越多的消費者頻繁進行跨境支付,但傳統上,這些交易往往速度慢、成本高且缺乏透明度。然而,這一切完全可以改變。

消費者目前使用多種支付方式。每個消費者都在嘗試多種不同的支付解決方案,積極尋找最適合自己的方式。但他們尚未找到理想的方案。他們渴望有更多的選擇,並希望獲得指導來幫助他們做出明智的決策。隨著消費者開始形成可能伴隨一生的習慣,現在是影響他們選擇的關鍵時刻。

消費者需要穩定的支付習慣和可靠的合作夥伴。隨著銀行和金融科技公司意識到成為消費者首選跨境支付方式的潛力,市場競爭將加劇。這不僅是透過新服務吸引新客戶的機會,也是透過一站式解決方案留住現有客戶跨境消費的機會。但同時,也存在其他競爭對手搶先一步的風險。

信任的基礎不容忽視。在跨國交易中,信任、安全性和可靠性至關重要,尤其是在交易金額往往較大的情況下。消費者對這些因素非常敏感,並期望銀行和金融科技公司能夠提供安全可靠的支付環境。贏得客戶的信任是建立長期合作關係的關鍵。

二、消費者跨境支付主要場景及模式

以下將深入探討跨境電商、跨境移動和跨境匯款支付交易的場景流程,以及跨境支付遇到的核心問題。

2.1 跨境電商

在過去一年中,全球約有5.89億人參與了跨境電商交易。其中,72%的交易是透過亞馬遜、eBay等主流線上零售商購買實體商品,44%的交易購買了數位產品。儘管社群媒體市場正在崛起,但只有30%的消費者透過這些平台購物,這可能與對資料外洩的擔憂有關。

(Unlock the opportunity in cross-border payments, VISA)

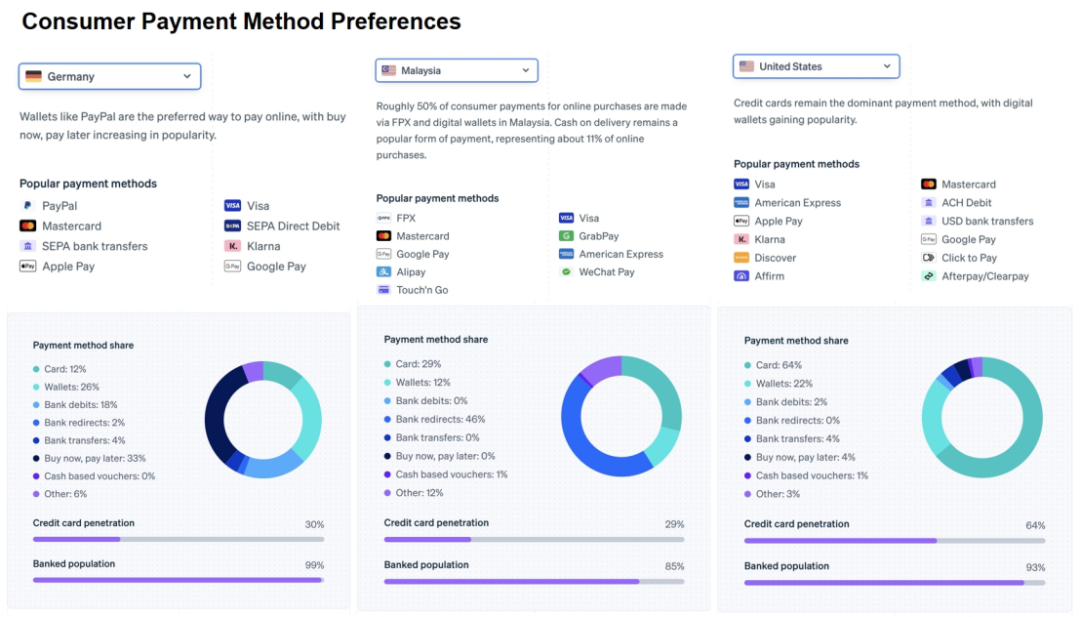

在跨國購物支付方式方面,消費者大多會選擇信用卡、金融卡或數位APP支付服務(如Paypal,Apple Pay)。然而,金融機構可能會驚訝地發現,只有51%的消費者會使用信用卡或金融卡。這意味著仍有其他支付方式的市場空間,例如36%的消費者選擇數位APP支付服務,還有部分消費者使用電匯或P2P服務。

不過,不同國家的消費習慣仍有顯著差異:

德國:消費者最不願意使用信用卡或金融卡(僅32%),而更傾向於數位APP支付服務(49%)和銀行轉帳或電匯(35%)。這可能是因為消費者更重視支付的安全性和易用性,正如《2022年西歐線上支付方式》報告所強調的那樣。

菲律賓:消費者首選數位APP支付方式(49%),這可能與當地48.2%的消費者無法連接傳統銀行系統有關。

(Convert more customers with the most relevant payment methods, Stripe)

上圖為我們透過Stripe的Payment Method儀表板,比較德國、馬來西亞、美國消費者的支付習慣。這些數據表明,支付方式的選擇因地區和消費者需求而異,金融機構和電商平台需要根據當地市場特徵提供多樣化的支付解決方案。

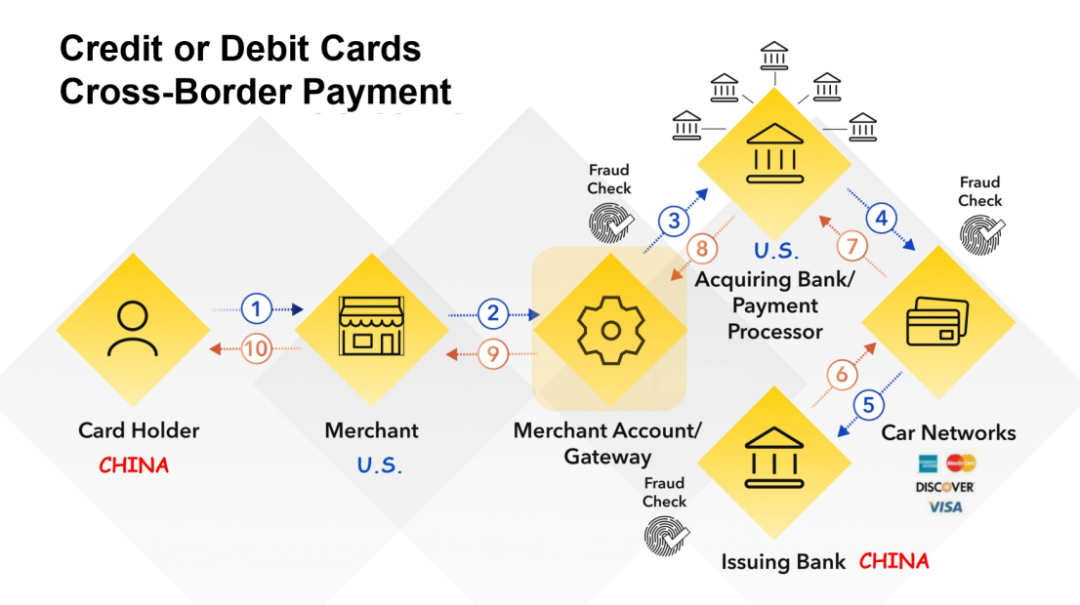

跨境電商的支付場景更多的會是消費者在本國,透過境外的電商平台的支付網關(Payment Gateway)進行消費支付。支付網關必然會連結諸多付款方式,如首選的信用卡或金融卡(透過卡片組織網路),如Paypal,Apple Pay(透過數位App支付),如銀行轉帳(透過銀行SWIFT網路)等。

(Convert more customers with the most relevant payment methods, Stripe)

2.2 跨境出行

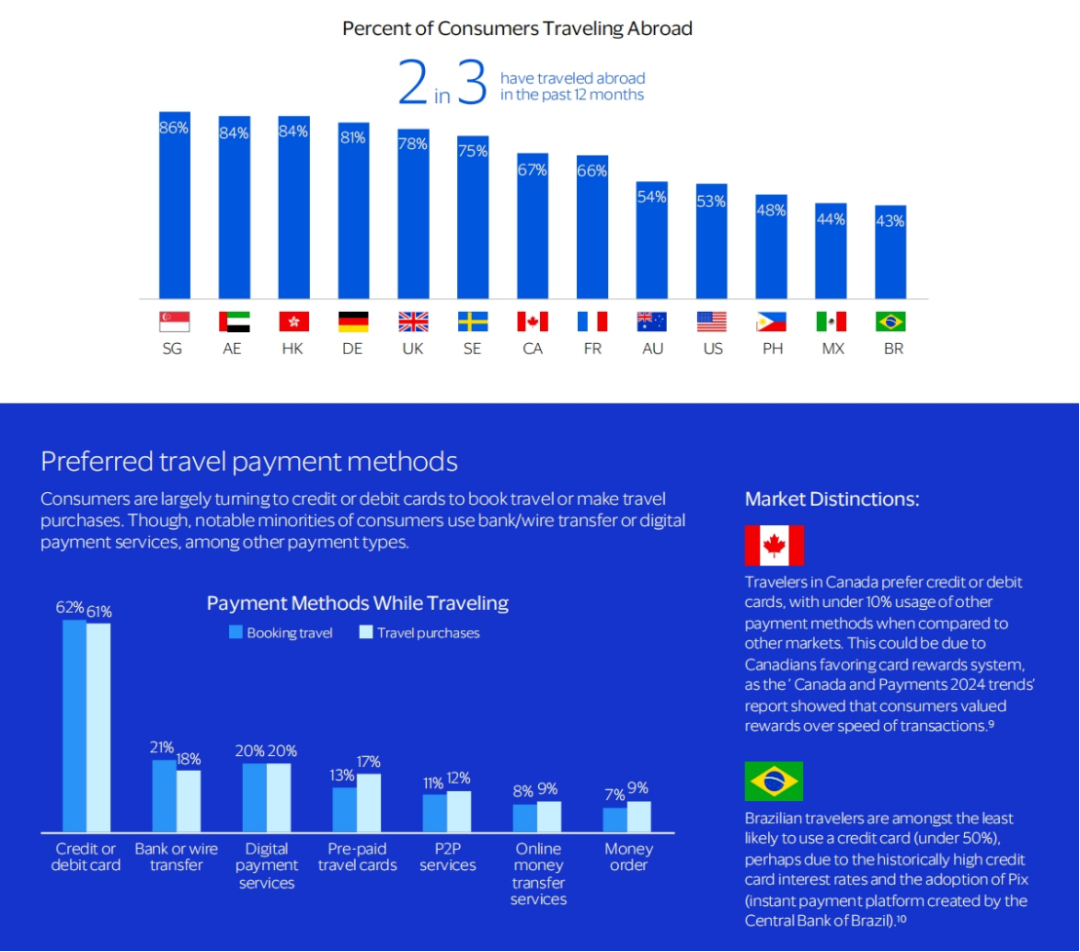

在受訪的消費者中,有三分之二在過去一年曾出國旅行,其中62%的人表示他們使用信用卡或金融卡預訂旅行,這使其成為最受歡迎的支付方式。這種偏好不僅體現在預訂旅行時,也體現在他們在國外的實際消費上。大多數受訪者在旅行期間使用的付款方式與預訂旅行時相同。這可能是因為信用卡被廣泛接受,並且提供即時貨幣轉換和詐欺保護等便利。

縱使地緣政治等因素不斷在當下不斷突出,跨境出行依舊成為一種常態,尤其是在新加坡(86%)和阿聯酋(84%),這兩個國家的消費者出國旅行的比例最高。在調查的13個市場中,每個國家都有近50%的受訪者在過去一年中曾經出國旅行。

(Unlock the opportunity in cross-border payments, VISA)

在旅行支付方式方面,消費者大多選擇信用卡或金融卡來預訂旅行或支付旅行費用。不過,也有少數消費者使用銀行轉帳、電匯或數位APP支付服務等其他支付方式。

加拿大旅客尤其偏好信用卡或金融卡,與其他市場相比,使用其他付款方式的比例不到10%。這可能是因為加拿大人更重視信用卡獎勵系統,根據《加拿大支付2024年趨勢》報告,消費者更重視獎勵積分而非交易速度。

相較之下,巴西遊客使用信用卡的可能性最低(低於50%),這可能與巴西歷史上較高的信用卡利率有關,同時也受到PIX(由巴西中央銀行創建的即時支付平台)的廣泛採用影響。

(Understanding Cross-Border Payments: Process, Challenges, and Solutions)

支付場景更多的會是:消費者透過其本國的金融卡或信用卡,在線下境外商家刷卡消費,或透過數位APP支付平台掃碼的形式。上圖為金融卡或信用卡刷卡支付的流程。

2.3 跨境匯款

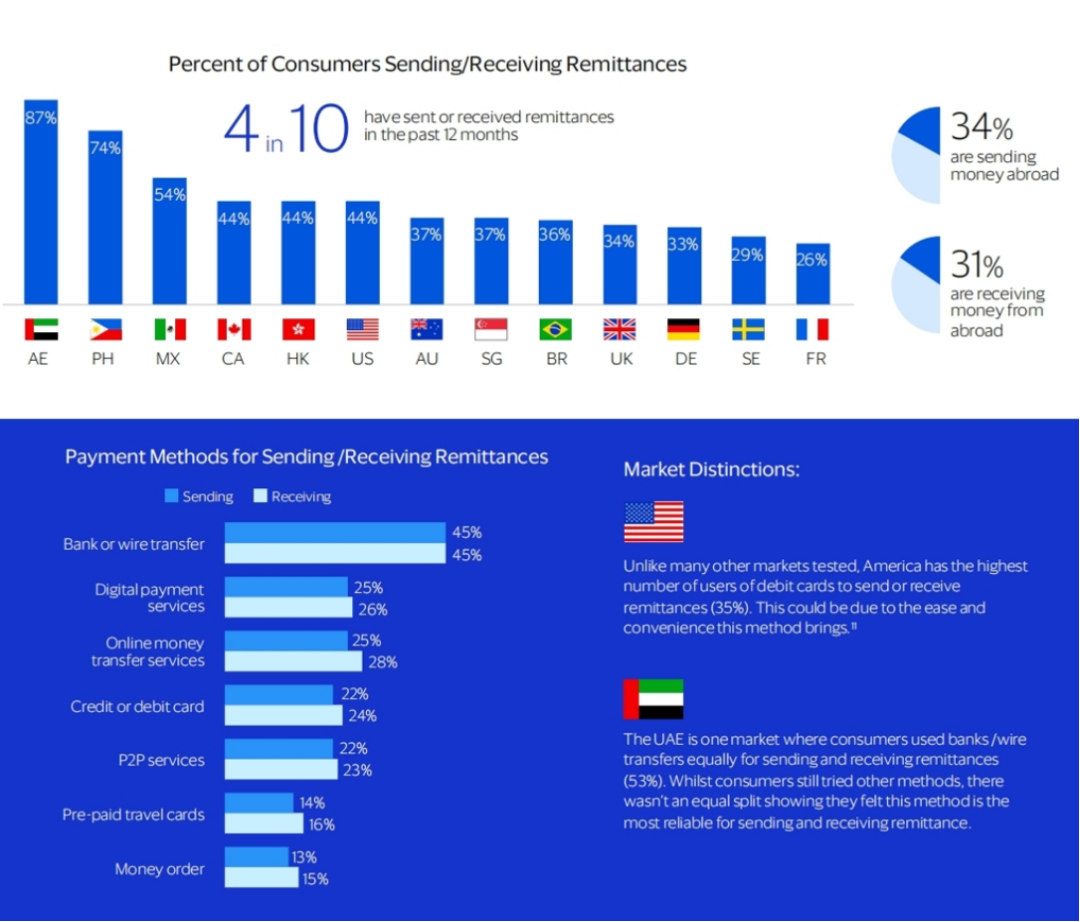

在過去12個月內,有40%的受訪者曾經發送或接收過匯款,其中銀行轉帳或電匯是最常見的支付方式。在阿聯酋和菲律賓等移民勞動力眾多的國家,匯款收發比例最高,分別為87%和74%,這並不令人意外。匯款是全球數百萬工人和家庭的重要資金來源,匯款人希望在每筆交易中獲得最具性價比的支付服務。

(Unlock the opportunity in cross-border payments, VISA)

2023年,流向低收入和中等收入國家的匯款總額增加了3.8%,達到6,690億美元。在亞太地區,中國、印度和新加坡是匯款活動較頻繁的市場。一個顯著的趨勢是,數位App支付因其安全性和易用性,正越來越受到匯款方的青睞,並逐漸成為發送和接收匯款的主要方式。與傳統匯款方式相比,數位App支付被認為具有更高的安全性。

與數位App支付方式相比,跨境匯款支付方式有顯著差異。儘管銀行或電匯的處理時間較長且成本往往較高,但它們仍然是最常用的匯款方式。

與其他市場不同,美國使用跨境匯款的使用者比例最高(35%)。這可能是因為簽帳卡支付方式的便利性和易用性。在阿聯酋,消費者在跨境匯款時使用銀行或電匯的比例相當(皆為53%)。儘管消費者也嘗試了其他付款方式,但銀行或電匯是跨境匯款最可靠的方式。

(Cross-border payments, Bank of England)

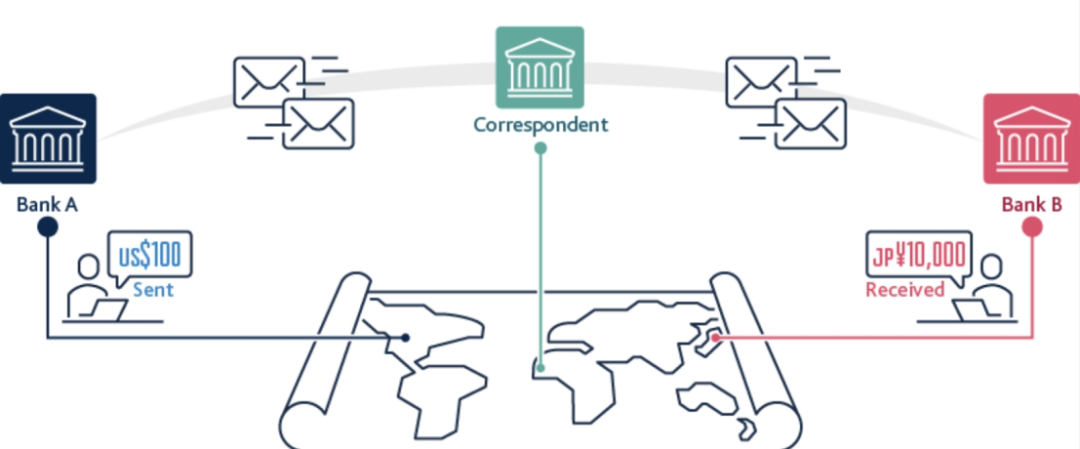

以上是一個透過銀行網路跨國匯款的流程圖。如果已開發國家的大銀行之間互相有結算帳戶的,那麼交易流程就會比較簡單。然而,並非每家銀行之間都存在直接關係,因此有時它們需要透過一個中間人——「代理行」來進行交易。如果銀行A和銀行B之間沒有直接關係,代理行就會為它們提供帳戶。

對於小幣種/匯困國來說,代理行的模式(中間商賺差價)會極大侵蝕他們的利潤,為消費者帶來巨大的負擔。根據國際銀行的統計,在全球範圍內,匯款的平均成本佔匯款金額的6.62%。

研究表明,消費者期望跨境支付能夠像日常支付一樣便捷、順暢,而金融機構必須努力滿足客戶的這種需求。客戶希望跨境支付能夠快速、透明且高效,即時到賬,避免多日的結算等待,尤其是對於小額交易。

三、跨境支付的特色與痛點

3.1 跨境支付愈發普遍、頻繁

從VISA的研究來看,跨境支付在各個地區的許多消費者中都十分常見。然而,可能讓許多人感到驚訝的是,這些跨國購買行為的發生頻率之高。儘管不同類型的商品和不同市場之間存在差異,但總體而言,相當一部分消費者每月、每週甚至更頻繁地進行跨境支付。

(Unlock the opportunity in cross-border payments, VISA)

大多數數位原住民(也就是在數位環境中成長的一代)——Z世代(84%)和千禧世代(83%)在過去一個月內都進行過跨國交易,這已經是一個相當可觀的數字了。那麼,嬰兒潮世代和更年長的群體呢?事實上,有68%的人表示他們在過去一個月內進行過跨國交易,他們正在迎頭趕上——除了購買商品和服務外,他們還可能向國外的家人匯款、支付學費或購買房產。

3.2 支付方式並不固定,習慣尚未養成

跨境支付愈發普遍與頻繁,了解他們如何處理這些交易至關重要。 VISA研究表明,消費者目前在跨境消費和服務的支付方式上尚未形成明確偏好。這正是金融科技公司在跨境支付服務上的窗口時期。

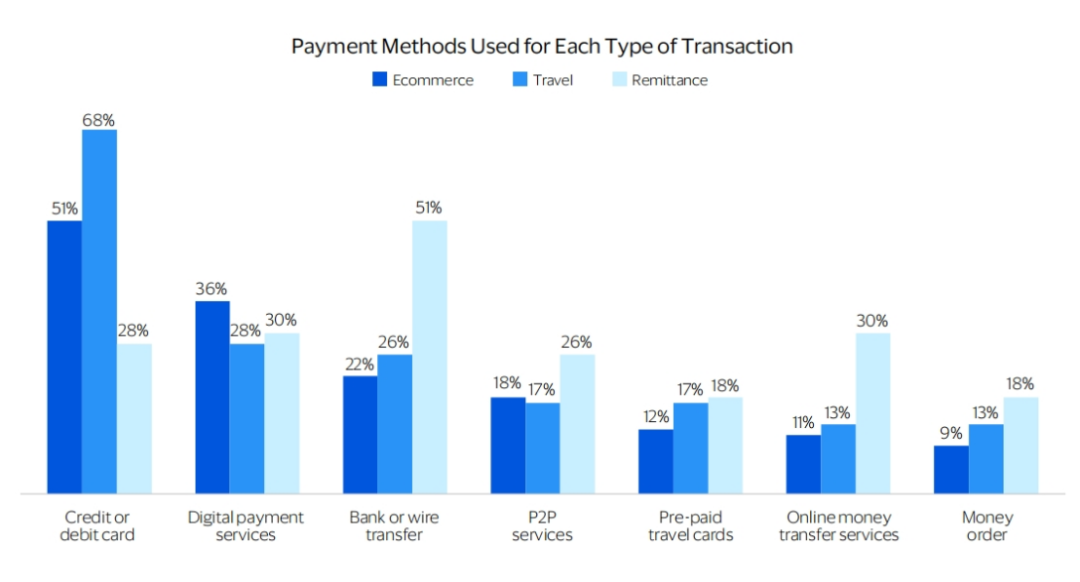

目前,消費者在進行跨境交易時依舊使用了多種不同的應用程式和付款方式。在跨境電商和跨境出行方面,超過50%的消費者透過傳統銀行使用信用卡或金融卡進行支付,這顯然是最常用的支付方式,但並非唯一選擇。同樣,數位App支付服務也頗受歡迎,但其他支付方式也在剩餘的消費中佔據了相當大的比例。

在跨國匯款時,消費者選擇的支付類型更加多樣化。銀行轉帳或電匯支付服務是最廣泛使用的幾種方式,但許多消費者也使用數位線上轉帳服務、信用卡或金融卡以及P2P服務。

(Unlock the opportunity in cross-border payments, VISA)

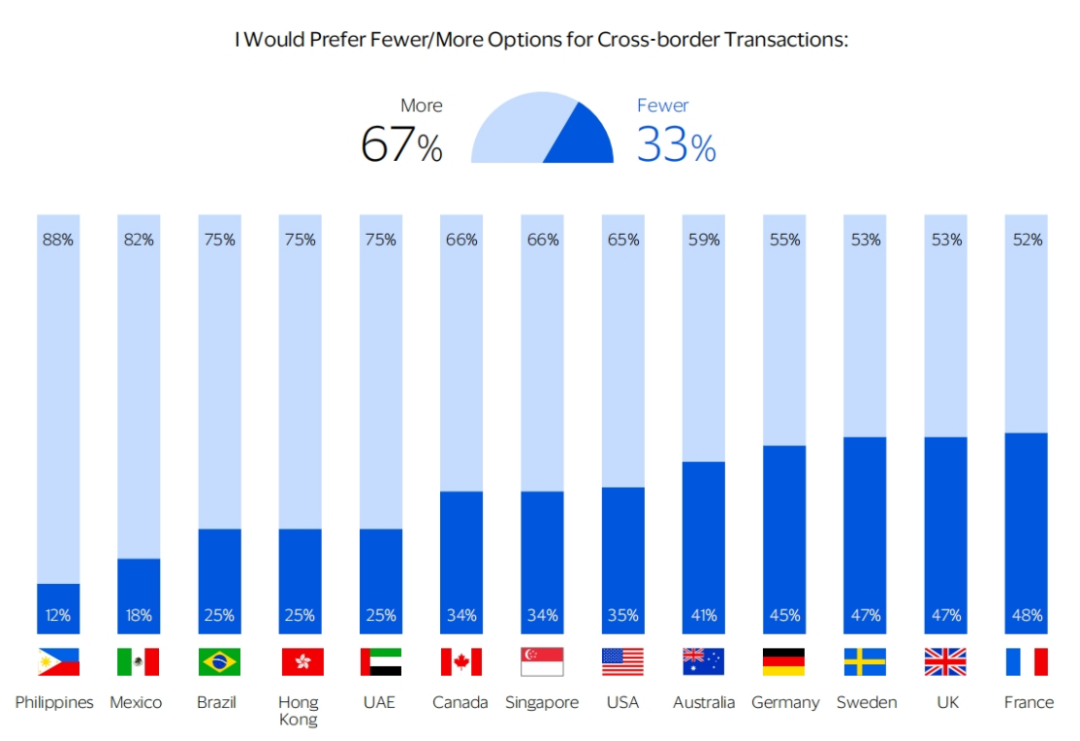

3.3 消費者渴望擁有更多選擇

VISA的研究顯示,在各個地區,大多數消費者在跨境支付方面希望擁有更多的選擇。相當一部分消費者對目前可供選擇的跨國交易方式並不滿意,五分之一的消費者表示,他們目前在跨國交易中可供選擇的支付方式還不夠多。相較之下,十二分之一的消費者認為跨國交易的選擇太多。

那些跨國匯款的消費者尤其重視有更多的選擇(佔76%)。這項需求在菲律賓(佔88%)和墨西哥(佔82%)的消費者中尤其重要,他們同樣是勞工大國,且本地的銀行普及度不高。

需要注意的是,即使在瑞典(佔53%)、英國(佔53%)和法國(佔52%)這些本身已經擁有豐富支付選項的國家,消費者也表示他們希望能夠有更多選擇,這表明跨境支付市場依舊問題巨大。

(Unlock the opportunity in cross-border payments, VISA)

更多的選擇意味著更激烈的競爭,尤其是銀行和金融科技公司。同時這也意味著支付交易的體驗並不盡如人意,消費者如果感到不滿或需要更多選擇,就會毫不猶豫地轉向其他服務提供者。

因此,這就導致消費者會在多個服務商中切換。在跨境支付的關鍵市場,如瑞典、新加坡和阿聯酋,大約一半參與跨境支付的消費者目前更傾向於將資金存放在多個帳戶,以獲取資金轉移的靈活性。這種靈活性為銀行和金融科技公司提供了動力,他們必須更加努力地透過專注於消費者的行為、態度和需求來留住並吸引客戶,從而促使他們實施最適合跨境交易的數位App支付方式。

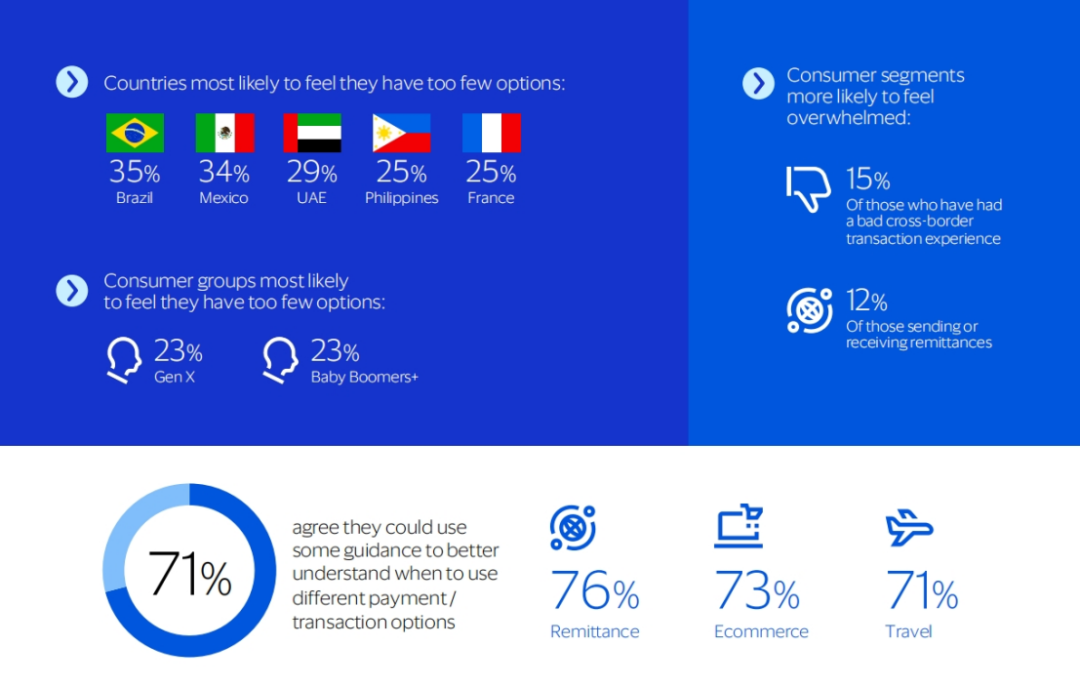

但是如此多的選擇,以及複雜的費率結構,會讓消費者往往感到不知所措。因此,當71%的消費者表示希望獲得更多的指導,以便更好地了解何時以及如何使用不同的支付選項時,這顯然是對銀行和金融科技公司的一種明確呼籲:市場上缺乏來自可信賴來源的指導。他們需要的是安全性、易用性、清晰的指導以及穩定的支付習慣。

(Unlock the opportunity in cross-border payments, VISA)

三分之二的受訪者表示,他們喜歡維持日常習慣,一旦找到合適的付款方式,就會堅持使用(佔66%)。同時,五分之三的受訪者表示,他們目前在跨國交易中會謹慎選擇使用的工具(佔61%)。

隨著人們更頻繁地進行跨境交易,這些金融行為正在逐漸形成習慣。消費者希望獲得易於使用的服務和清晰的指導,許多人也在尋找其他付款選項。這恰恰是金融科技公司的立足之處。

3.4 安全性是必備條件,而非可選項

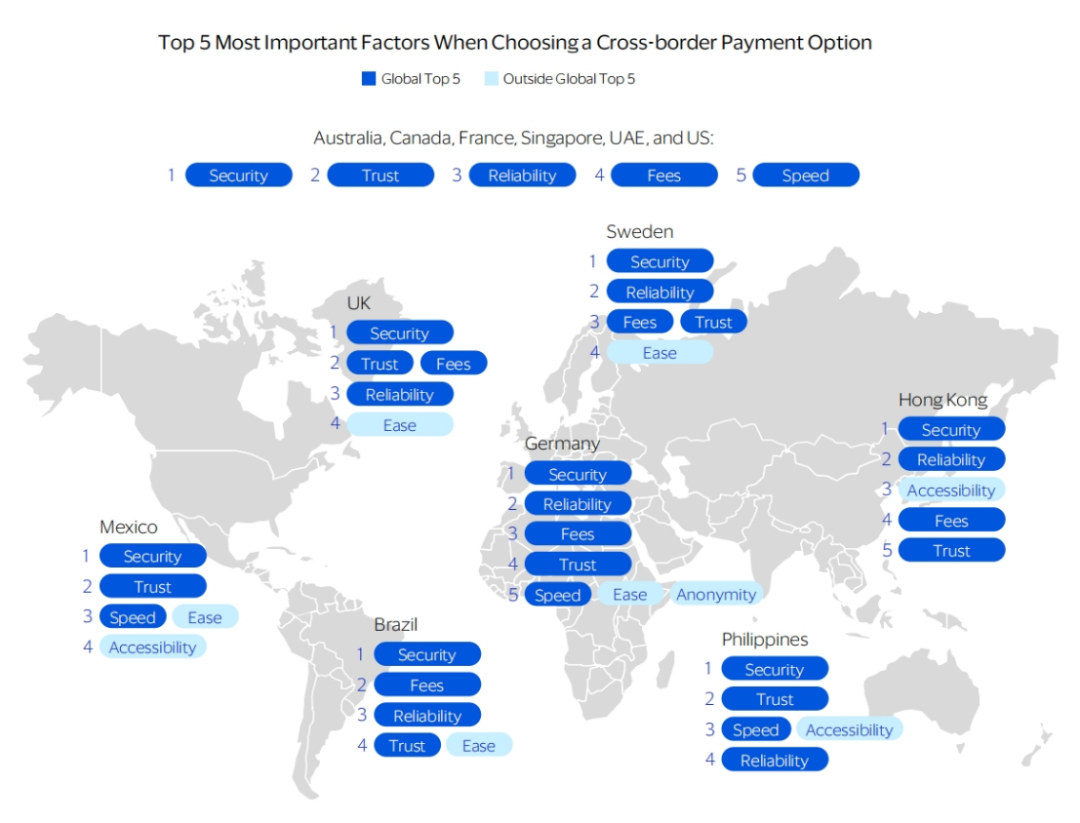

對於銀行和金融科技公司來說,消費者對支付安全性的信任是至關重要的。在VISA調查的各個地區中,安全性始終是選擇跨境支付解決方案時的首要因素。當VISA進一步分析選擇跨國支付方式的四大最重要因素時,消費者最重視的是安全性(63%)、信任(51%)、可靠性(49%)以及費用(49%)。

在所有類型的跨境交易中,安全性始終是所有地區以及參與旅遊(63%)、電子商務(62%)和匯款(59%)交易的消費者的首要關注點。

在分析選擇跨境支付方式時,除了前三個考量因素外,不同市場之間也存在一些差異。例如,對於墨西哥、巴西、菲律賓、中國香港、英國、德國和瑞典的消費者來說,支付方式的可取得性及易用性非常重要。在德國,匿名性是消費者考慮的前五大因素之一,而在巴西,消費者表示費用僅次於安全性,是選擇跨境支付方式時的第二大考慮因素。

(Unlock the opportunity in cross-border payments, VISA)

消費者親身經歷、目睹或聽到的負面事件,可能是安全性如此普遍重要的原因之一。負面經驗涉及廣泛,包括延遲、詐欺或詐騙、資金遺失或被竊、交易錯誤、費用問題、銀行卡問題、流程複雜、服務不可靠或技術故障等。這些經歷對當事人產生了深刻且嚴重的後果。

五分之一的消費者(佔21%)在進行跨國交易時曾有過不愉快的經驗。此外,跨國匯款的消費者更有可能報告負面經驗(佔31%)。這些群體在跨國交易中可能對詐欺行為格外謹慎。

一位阿聯酋的消費者描述了他的經歷:「…我在給兄弟匯款。他急需這筆錢,但支付被延遲了一周,他差點失去住所。」還有人報告稱,在貨幣兌換時被重複收費、遭遇欺詐,或者在獲取資金方面缺乏清晰且可獲取的指導。這些經歷極具破壞性,為消費者帶來了巨大的現實傷害。

(Unlock the opportunity in cross-border payments, VISA)

詐欺風險是使用跨國支付的阻礙因素,因擔心詐欺風險而停止跨國交易的消費者比例相當高。大約三分之二的消費者表示,詐欺風險曾經讓他們放棄使用某種跨境支付方式。

跨境匯款的消費者、年輕一代,以及來自阿聯酋、菲律賓、墨西哥和巴西的消費者,更有可能因擔心詐欺而停止使用某種支付方式。在Z世代和千禧世代中,分別有76%和71%的人曾因懷疑詐欺而中斷交易,而嬰兒潮世代及更年長的消費者中這一比例為52%。傳統上,年長一代對傳統銀行建立了較高的信任度,而年輕一代在選擇跨境支付服務提供者時則更為隨意,其中一些可能是較新的市場參與者,尚未建立起足夠的信任。

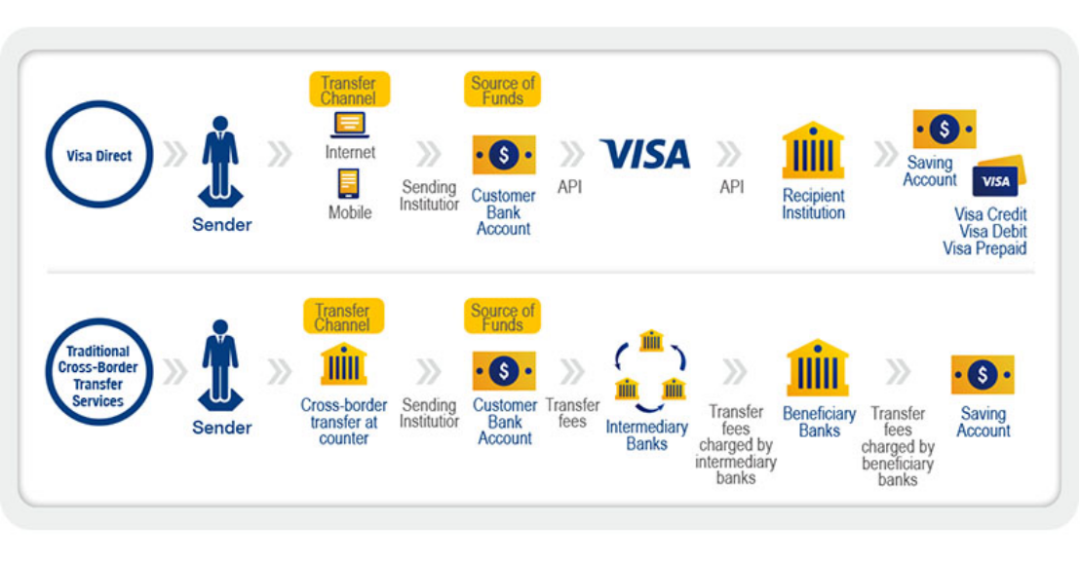

四、VISA的跨境支付解決方案—VISA Direct

隨著金融科技的興起,使得先前由銀行主導的資金轉移業務不再局限於某個特定的場所,而是任何可以連網的地方。過去跨境支付的方式主要由銀行匯款和卡片支付方式主導,作為數位支付技術的全球領導者的VISA,也在探索如何透過數位化的方式與VISA現有卡片組織銀行網路融合,為消費者提供更便捷的跨境支付體驗——VISA Direct。

4.1 什麼是VISA Direct

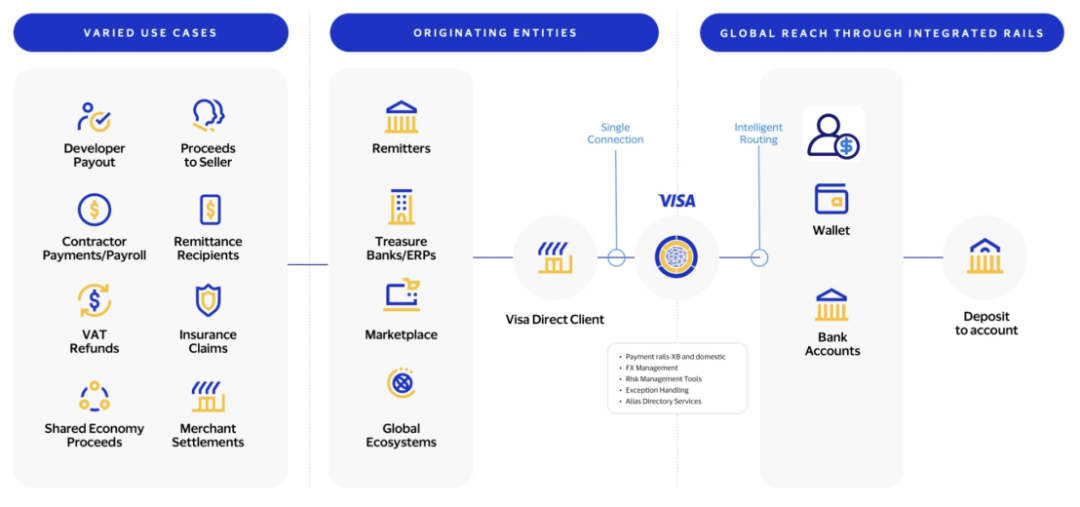

VISA Direct是一個支付平台,可實現近乎即時的國內和國際資金轉帳。該平台利用VISANet全球網路的處理能力,實現支付發起人透過收單機構將資金直接以安全便捷的方式在30分鐘內「推送」到收款人的銀行帳戶或VISA卡。

用戶可以使用VISA Direct向全球20多億VISA持卡人和帳戶持有人匯款(Account To Account, A2 A),並將資金輸送到190多個國家和地區的合格銀行卡、存款帳戶和數位錢包。 VISA Direct支援多種用途,包括個人對個人(P2 P)、企業對消費者(B2 C)和企業對企業(B2 B)支付。

VISA Direct解決方案得到了超過500家VISA合作夥伴(包括收單機構、銀行、金融科技公司及其他合作夥伴)的支持。透過此解決方案,VISA的全球客戶及合作夥伴能夠透過單一存取點連接到VISA Direct,將付款推送至符合資格的VISA卡或帳戶,從而實現國內支付或跨境支付。

(VISA Direct Account and Wallet)

儘管目前該功能僅適用於部分VISA卡,且是否接受取決於持卡人所在機構的合作情況,但其應用範圍正在持續擴大。在2023財年,VISA Direct在全球2,800多個專案中處理了超過75億筆交易,支援了超過65種使用情境。近期2025年3月,VISA官員表示,VISA Direct的跨國交易年增50%,P2 P交易年增80%,交易的年複合成長率達40%。

在跨國支付方面,VISA Direct的核心是:1)利用其建立好的高效全球VISANet卡組織網絡,取代老舊的SWIFT代理行網絡體系;2)透過數位化VISA API的形式連接眾多數位化合作夥伴;3)將銀行帳戶體系和VISA卡帳戶體系打通,並提供一站式的存取存取。

(Simplify how you send money abroad)

4.2 VISADirect有何優勢?

VISA大中華區總裁於雪莉表示:作為匯聚網路的網絡,VISA是跨國資金流動轉型的推動力,透過創新技術連結全球。從銀行到發卡機構再到金融科技公司,各類客戶都可以透過單一存取點連接到VISA Direct,從而打造跨境支付工具,為消費者和企業提供快速、安全和可靠的全球資金流動。

這類的即時跨境支付蘊藏著巨大的機會。數據顯示,採用全球即時支付網路進行跨國交易的公司,每年可增加約15%的交易量,並在進入新市場時利潤提升。此外,企業預計可降低高達60%的客戶流失率,同時提升支付的可靠性與安全性。

VISA可以提供解決方案,VISA Direct賦能跨境支付的五大優勢:

A.全球覆蓋

VISA Direct提供單一存取點,連接超過85億個終端設備。其實即時跨境支付解決方案讓用戶透過一次連接,即可輕鬆存取全球數十億的銀行卡、網路終端、帳戶和數位錢包。

B.簡化合規

VISA Direct透過其強大的合作夥伴生態系統和VISA Network,為使用者提供合規支援。在使用卡基網路時,越來越多的點對點交易得以實現。當匯款方和收款方使用同一家銀行服務時,支付鏈將顯著簡化;而透過數位錢包進行支付時,此流程將進一步優化。

C.持續創新

憑藉超過60年的業界經驗,VISA Direct致力於透過創新打造面向未來的支付功能,推動支付技術的持續進步。

D.提升透明度

VISA Direct正在幫助金融機構和其他支付提供者提高外匯匯率的透明度。 VISA利用多個現有的市場指標產生外匯匯率,包括頂級市場數據提供者的數據、外匯交易平台的定價和流動性數據,以及央行定價指標。

E.成本效益優勢

VISA Direct透過現代化升級企業的跨境支付能力,使其能夠利用VISA的產業前沿基礎設施,而無需在自身基礎設施上進行高昂投入。

在日益互聯的全球經濟中,快速、安全地跨國移動資金的能力至關重要。 VISA Direct提供了一個基於卡片組織網路的全面的解決方案,幫助企業簡化跨國交易流程、降低成本並提升客戶體驗。

但就像前面說的,VISA Direct依舊是對於一個老舊的體系的最佳化,就像空中加油,而非駛向太空的星辰大海。

五、Web3支付的解決方案

就像貨幣的本質屬性(價值尺度)與核心功能(交換媒介)是不變的,儘管經歷了貝殼、籌幣、現金、存款、電子貨幣、穩定幣等貨幣的載體或表現。 Web3支付的本質同樣不變——價值的轉移(Exchange of Value),需要改變的是銀行、支付機構等的服務方式,需要思考的是如何在一個分散式、數位化、跨越時空的場景下,提供更好的金融支付服務。

Web3支付是基於區塊鏈技術和數位貨幣的新型支付方式。與傳統支付系統相比,Web3付款具有以下特點:

- 即時結算:透過區塊鏈技術可以實現全球範圍內的即時交易結算。

- 降低成本:由於消除了中介機構,Web3支付可以大幅降低交易成本和管理費用。全球可及性:任何有網路連線的人都可以隨時進行支付交易,特別是在傳統金融體系無法覆蓋的地區(Under-banked and Unbanked)。

- 去中心化:Web3支付透過去中心化金融(DeFi)實現無許可准入和資產自有。

- 可程式性和互通性:結合智慧合約技術,Web3支付可以創造出更多的金融衍生服務,如借貸和理財。

- 增強的透明度和開放性:區塊鏈的公開透明特性增加了資金流動的可見性,並簡化了跨境支付流程。

整體而言,Web3支付不僅是一種新型支付方式,它還透過區塊鏈技術與數位貨幣的結合,提供了更開放、更有效率和更創新的金融支付解決方案。

這可以是一種嵌入式的解決方案,如同Gate Pay幫助在傳統支付網關中嵌入數位貨幣支付Pay with Crypto選項,也可以是基於區塊鏈與穩定幣的降本增效方案,如Stripe收購Bridge的案例,也可以是一個全新的基於區塊鏈結算層的創新金融形態,兼顧鏈上鏈下,就如MorphMorphPay?

其實支付方式的背後,Web3支付最顯著帶來的,就是記帳方式的改變──區塊鏈這個公開透明的全球公共帳本。當下對於SWIFT網路、卡片組織網路的Web3改造,也是一個逐步遷移到區塊鏈結算網路的過程。

5.1 跨境電商的Web3改造

如同先前的分析,跨國電商的支付場景較多的會是消費者在本國,透過境外的電商平台的支付網關(Payment Gateway)進行消費支付。對於跨境電商而言,Web3支付可以在兩個方面介入:

- 在支付網關或數位錢包中嵌入數位貨幣支付(Pay With Crypto)的選項,便於數位貨幣支付人群的消費;

- 以區塊鏈作為結算網絡,優化用戶與商家的資金結算,以降低用戶與商家的支付手續費用,並提升商家的資金利用效率。

雖然我們可以看到Web3支付確實能夠為跨境電商的支付帶來效用,但是一個很現實的問題,也是一個一直被業界探討的問題是:如何實現加密貨幣的Mass Adoption——如何讓用戶擁有Crypto,如何讓商家接受Crypto。

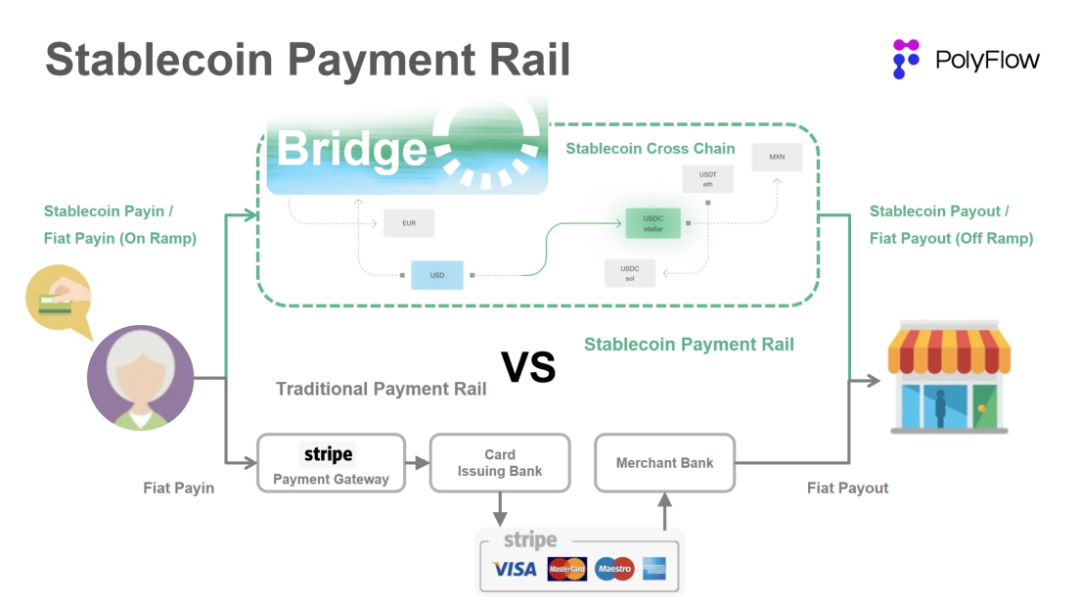

5.1.1 Bridge-Stripe豪擲11億美金收購的穩定幣基礎設施

身為美國三大支付巨頭之一的Stripe在2024年10月以11億美元收購僅成立2年的穩定幣基礎設施公司Bridge.xyz,創造了加密產業最大收購deal。 Bridge是一個穩定幣API基礎設施,提供可協助企業接受穩定幣付款的軟體工具。

Bridge的主要產品是Orchestration API,是一個將穩定幣收付整合到企業現有業務的API,整合後由Bridge來處理所有合規、監管以及技術的複雜問題。

透過Orchestration API,結合Bridge本身打造的1)穩定幣跨鏈交易,2)法幣/加密貨幣出入金承兌,以及3)虛擬銀行帳戶,能夠幫助用戶在幾分鐘之內在全球範圍內轉移資金,無縫發送穩定幣付款,將當地法定貨幣轉為穩定幣,並為全球消費者和企業提供美元和歐元帳戶,讓用戶能夠以美元和歐元進行儲蓄和支出。

(PolyFlow Insights: The Next Step Beyond Stripe & Bridge is PayFi)

對於Stripe這個全球最大的支付服務商之一,Bridge的出現,一方面,能夠幫助Stripe Pay With Crypto戰略的落地,使得越來越多的既有業務將由穩定幣來做結算,以實現內部的降本增效,及用戶產品體驗的絲滑、無縫;另一方面,Stripe可透過Bridge併

由此,結合Bridge後,Stripe的網路效應已不再侷限於其生態,而是整個穩定幣市場。同樣,結合DeFi建構起的PayFi生態,能夠突破傳統金融服務的地域限制,實現全球用戶的價值自由流通與金融普惠。這也是發行了穩定幣的Paypal正在努力實現的方向。

Bridge的官方文章表示:「雙方將攜手加速代幣化美元的採用和實用性,從而使全世界的每個人都能更輕鬆地轉移、存儲和消費貨幣。透過許多實際案例,證明了穩定幣可以成為核心的全球資金流動基礎設施,代表了一個全新的支付平台。這並不是因為消費者或企業天生就想要「加密貨幣」,而是因為穩定貨幣」,而是因為穩定貨幣的問題。

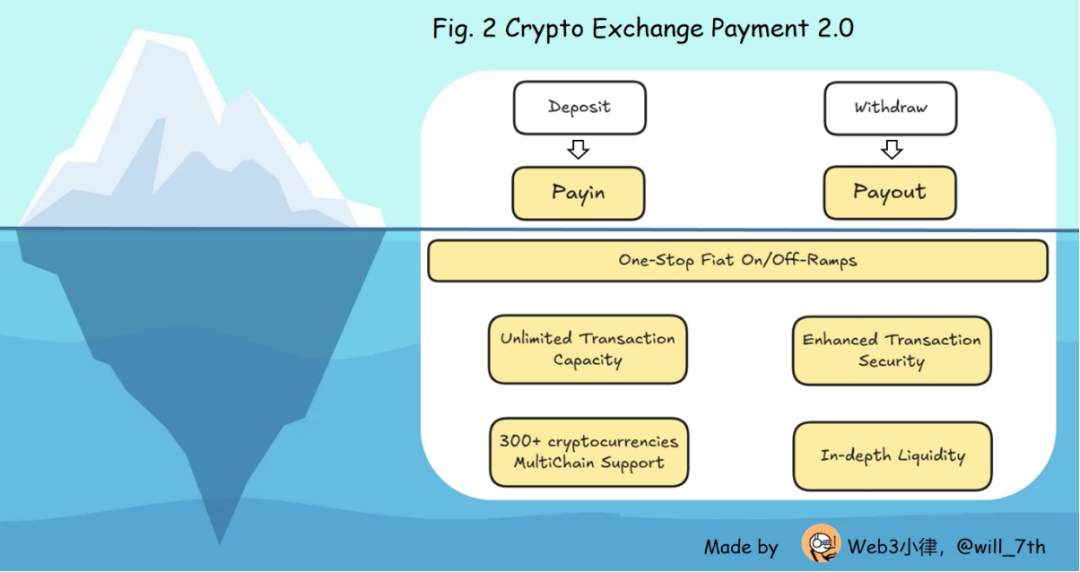

5.1.2 Gate Pay-從交易所入手做支付

Gate Pay作為業界領先的B2 B加密貨幣支付解決方案,提供一站式的加密貨幣收單、下發、法幣出入金全流程服務,同時還提供白標支付網關以及其他客製化解決方案。

在交易所發展的早期,就能看到例如Binance, Crypto.com, Gate.io這些交易所推出基於自身生態的交易閉環功能,如Gate.io推出的Gate Life商戶商城、禮品卡中心等(支持商戶入駐,並支持用戶透過加密貨幣付款)以及Gate.io推出的Crypto Payment Card。交易所支付1.0的核心的本質是2 C業務,去競爭用戶,去滿足交易所本身的大規模C端用戶的現實消費需求,保持用戶留存,並透過一些激勵手段促進用戶的活躍度與忠誠度。

而隨著產業的發展,Gate Pay將交易所支付的能力抽象化出來,形成一套對外2 B的加密支付解決方案。任何商家和機構可以使用API或透過白標的方式,來接取Gate Pay所有的產品能力。商家可以自訂自己的前端和展示,以商家本身的品牌去接觸自己的商家網路。 Gate Pay願意去做促進加密幣支付這種大規模應用場景的基礎設施建構者和方案提供方,無論是幕前還是幕後。

就像Gate Pay負責人Feng所說的:「交易所支付從最開始的Crypto Payment Card的開始,發展到交易所內部的商城Marketplace,再到內部生態之間生成二維碼的支付。從本質上講,這些都是2C的業務,大部分交易所支付都沒有2B的能力。其實與公司之前也提到了交易所支付1.0更大的目的,是去服務交易所現有的用戶忠誠度。

交易所支付2.0的更大目的,是去服務交易所之外的用戶,一方面能夠借助交易所自身已經構建好的各個成熟模組,去更好地進行業務的2B拓展,一方面也能夠間接地進行部分2C用戶的轉換,最大化2B2C兩端的優勢。 」

5.2 跨國出行的Web3改造

如前所述,跨國出行的支付場景更多的會是:境外線下支付,透過金融卡/信用卡或數位錢包App支付平台掃碼的形式。 Web3支付更多的是嵌入到數位錢包之中,透過類似二維碼支付的形式,向商家支付。我們先從一個線上跨境旅行網站預訂的視角,再從一個線下消費的視角來看Web3支付在其中的作用。

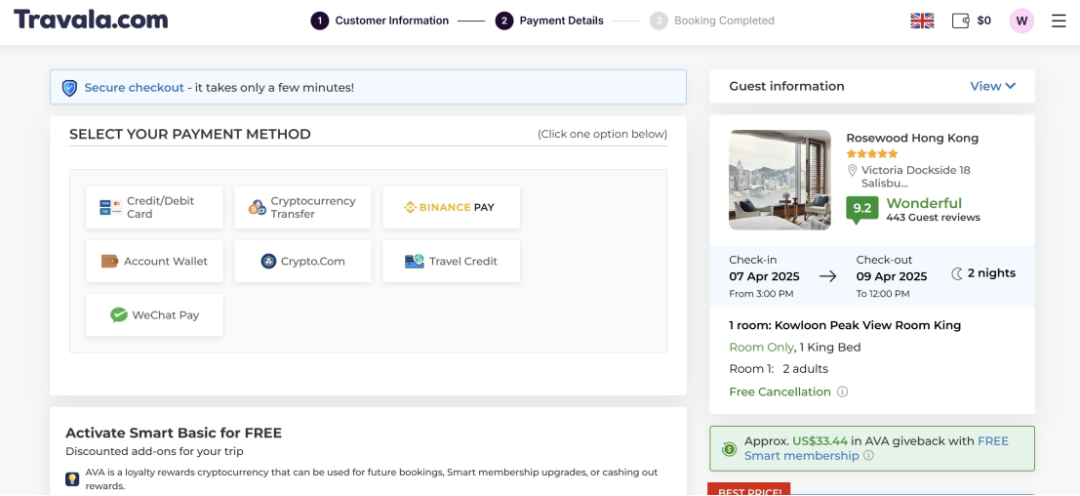

5.2.1 Travala-領先的加密貨幣旅遊服務供應商

Travala.com是一家領先的加密貨幣原生旅遊預訂服務提供商,擁有220萬+房源,涵蓋230個國家、40萬+活動以及600 +航空公司。 Travala.com提供無縫的旅行預訂體驗,融合了下一代區塊鏈技術、代幣化激勵措施以及住宿和活動的「最佳價格保證」。

(www.travala.com/ava)

除了傳統支付方式外,Travala.com還支援100多種領先的加密貨幣支付,旅客可以使用加密貨幣預訂,並透過AVA計畫獲得高達10%的比特幣或AVA返還、折扣、AVA代幣獎勵等。 AVA計劃為在Travala.com上進行的合格預訂提供折扣和忠誠度獎勵,對於處於更高會員等級的會員,還將提供更大的優惠。

AVA是一種忠誠度獎勵代幣,比傳統積分更具靈活性。旅客可以使用AVA預訂Travala.com上的未來旅行,提升其AVA智慧計畫會員等級,或在接受AVA的其他線上平台上消費AVA。

Travala.com由一群經驗豐富的旅遊、金融科技和區塊鏈行業專家創立,其使命是透過旅行推動加密貨幣的普及。 Travala.com的願景是將旅行預訂與去中心化技術的概念相結合:促進全球任何人的可及性;提供抗審查和點對點的交易;並創建一個由用戶治理的旅行生態系統。

(www.travala.com/ava)

儘管如上所述,Travala.com在官網的表述中加入了Web3的各種使命願景價值觀,但是我們透過現像看本質:

- Travala.com的本質是一家添加了加密支付選項的OTA旅行平台,其收到客戶的加密貨幣之後出金承兌到法幣,最終與商家結算。從這個角度來看,僅僅是促進了數位貨幣的普及支付,就接入了加密客戶群;

- 透過使用加密貨幣,並透過區塊鏈結算能夠為平台,以及商家節省大量的交易費用,例如Stripe網關法幣支付收取的標準交易費用為每筆交易收取2.9% + 0.30美元,國際卡額外+ 1.5%,涉及貨幣轉換+ 1%。那麼無論是平台或商家節省下來的費用就能夠回饋給用戶,實現「最佳價格保證」;

- 旅行平台的會員忠誠度計畫由AVA這個代幣經濟來運作。一般來說,飯店、航空會員忠誠度計畫的積分都是企業的負債,但是擁有代幣經濟的好處是,它是一家企業的資產,並且專案方前期投入獲取資產的成本為「0」。一旦代幣經濟運作起來,就能夠實現全球觸達。

5.2.2 線下街角咖啡廳的Web3支付

低額交易,是一個Web3支付潛在的機會,尤其是低詐欺的面對面線下交易場景,例如在餐廳、咖啡店或街角商店進行的交易。由於利潤率低,這些企業對成本很敏感,因此有些支付解決方案收取的15美分交易費對其獲利能力可能會有很大影響。

顧客每花2美元買咖啡,只有170到1.80美元流向咖啡店,其餘近15%流向信用卡公司。這些高昂的手續費僅僅,也只是為了促成交易,信用卡在這裡只有便利支付者這一目的。

無論是消費者還是商店,都不需要額外的功能來證明交易的合理性:消費者不需要欺詐保護(他們只是拿到了一杯咖啡)或貸款(咖啡2美元),而且咖啡店的合規性和銀行集成需求有限(咖啡店通常使用綜合餐廳管理軟體或根本不使用)。因此,如果有便宜、可靠的替代方案,這些商家就會使用它。

(How stablecoins will eat payments, and what happens next, a16z)

那麼線下透過二維碼掃碼形式的Web3支付就能夠解決上述的痛點,直接透過區塊鏈與穩定幣進行結算,可以將信用卡的高額費率拋在腦後,商家能夠獲得更大的利潤空間,並能夠即時得到支付款項,何樂而不為呢?

5.3 跨國匯款的Web3改造

全球匯款是世界各地許多家庭的命脈,在過去的幾年中,儘管我們看到一批一批新的金融科技公司(FinTechs)致力於促進簡化數位支付,但是傳統匯款管道長期以來一直受到高費用、轉帳時間緩慢和流程繁瑣的困擾。

根據國際銀行的統計,在全球範圍內,匯款的平均成本佔匯款金額的6.62%。

跨國匯款可能需要長達五個工作天才能完成結算。國際清算銀行(BIS)報告稱,由於流動性效率低下,清算和結算流程的延遲每年給全球經濟造成了數十億美元的損失。

由此,許多消費者開始轉向使用加密貨幣作為支付選項,以避免跨境匯款過程中的痛點,例如處理時間過長以及轉帳費用過高。 PYMNTS的研究發現,有相當一部分消費者(24%)將能夠以加密貨幣接收資金的選項視為選擇支付服務提供者(PSP)的主要動機之一。對於解決方案提供者而言,為傳統匯款支付方式提供替代方案(例如區塊鏈支付選項)存在巨大的機會。

(The Digital Currency Shift: The Cross-Border Remittances Report, PYMNTS)

PYMNTS與Stellar Development Foundation的2021年研究報告顯示:雖然加密貨幣通常被視為一種替代投資或數位支付方式,但許多消費者認為它們是一種可行的方式。在其他國家向朋友或家人支付線上費用的受訪者中,有23%使用了至少一種加密貨幣。事實上,13%的受訪消費者表示,加密貨幣是他們在線上跨國匯款最常用的支付方式。 PYMNTS的研究發現,採用加密貨幣的消費者也傾向於使用其他跨境支付轉移方式,以消除支付過程中的摩擦。使用加密貨幣發送跨國匯款的消費者更有可能將其直接送入行動錢包(46%)。

隨著跨境支付市場的不斷發展,支付服務提供者面臨降低匯款費用和解決延遲問題的壓力。許多消費者因朋友或家人的緊急財務需求而進行匯款,因此他們更傾向於選擇能夠快速、安全地完成支付的解決方案。

5.3.1 BCRemit-用USDC解決菲律賓勞工跨國匯款障礙

BCRemit試圖為移民工人改變這種狀況,特別是在英國和美國工作的菲律賓工人。透過整合Circle的USDC,BCRemit為其用戶重新定義了匯款體驗——使其比以往更快、更便宜、更方便,解決了傳統匯款面臨的諸多挑戰,為用戶提供了更有效率、低成本的匯款體驗。

BCRemit的創辦人Oliver Calma本人曾是海外務工人員,深知傳統匯款的高成本和複雜流程。透過USDC,BCRemit能夠實現即時24/7/365交易,即使在週末和假日也能快速處理匯款,滿足用戶隨時轉帳的需求。

與傳統銀行和匯款公司相比,BCRemit的跨境匯款費用只有1%,降低了高達90%,遠低於聯合國永續發展目標中設定的到2030年將匯款成本降至3%以下的目標。

同時,USDC的快速結算能力減少了BCRemit在目標國家預融資帳戶所需的大量資金儲備,降低了流動性約束和利息支出,優化了其工作資本,使其財務狀況更加健康,能夠將更多資金投入到服務和增長中。

BCRemit將USDC無縫整合到其後台營運中,用戶在使用BCRemit應用程式時,無需直接接觸加密貨幣或複雜的流程,依然可以輕鬆地進行匯款。這種使用者友善的設計使得即使是技術背景較弱的使用者也能方便地使用該服務。

BCRemit還透過提供多種收款方式,包括銀行帳戶、電子錢包充值以及在菲律賓超過17000個地點的現金提取選項,確保了即使是無銀行帳戶的接收者也能輕鬆獲取資金,從而促進了更廣泛的金融包容性。透過降低成本和簡化匯款流程,BCRemit使海外務工人員能夠更有效地支持他們的家庭,並改善了他們的生活品質。

5.3.2 MoneyGram——打通“最後一公里”

MoneyGram International(速匯金)透過其創新的MoneyGram Access™產品,成功將數位資產與傳統現金服務結合,解決了數位資產在「最後一公里」配送中的痛點。 MoneyGram Access由Stellar區塊鏈支持,利用Stellar網路的高效性和低成本優勢,為用戶提供現金與加密貨幣之間的無縫轉換。

具體而言,MoneyGram Access允許用戶在MoneyGram的全球網點將現金兌換為USDC(一種穩定幣),用戶可以以前所未有的方式使用他們的資金,以保護本國貨幣免受貶值的影響。同時,用戶也透過區塊鏈網路快速、安全地將資金發送到全球任何支援該服務的地區。每當他們需要實體形式的資金時,用戶可以透過他們的USDC在參與MoneyGram的網點提取當地貨幣,從而實現數位資產與傳統現金經濟的無縫對接。

這項服務特別針對那些無法獲得銀行帳戶或信用卡的非正規經濟參與者,使他們能夠透過現金參與數位資產的儲存和轉移。此外,MoneyGram也與TruBit等合作夥伴攜手,進一步拓展其數位資產服務的覆蓋範圍。例如,在拉丁美洲,MoneyGram與TruBit合作,將MoneyGram Access服務引入墨西哥、阿根廷、巴西和哥倫比亞等核心市場,滿足該地區對高效跨境支付的需求。

透過整合Stellar區塊鏈技術和USDC穩定幣,MoneyGram不僅提升了跨境匯款的速度和安全性,還降低了交易成本,推動了金融普惠。這種創新模式為全球支付產業提供了一個將傳統金融服務與新興數位科技結合的成功範例。

(moneygram.app/buy-cryptocurrency)

BCRemit的案例從一個單點場景出發(海外菲律賓勞工匯款場景),透過區塊鏈技術與穩定幣的結合,實現了用戶匯款成本的大幅下降,並保證了資金轉移的及時性。儘管穩定幣在鏈上的流轉已經非常絲滑,但是依舊需要打通數位貨幣到法幣的“最後一公里”,BCRemit的解法提供包括銀行賬戶、電子錢包充值以及在菲律賓超過17000個地點的現金提取選項,而MoneyGram則是直接在其的跨境匯款業務上原本數位貨幣,並打個通點接入貨幣+。

六、Web3支付,不只支付

上面講的許多案例都是基於傳統金融支付方式的Web3改造,但是如果從一個更大的角度來看,是否能夠通過區塊鏈以及數位貨幣,構建起一個在原有的銀行、卡組織、SWIFT支付體系之外的,針對消費者的Web3支付路徑,同時可兼容DeFi的更優解呢?

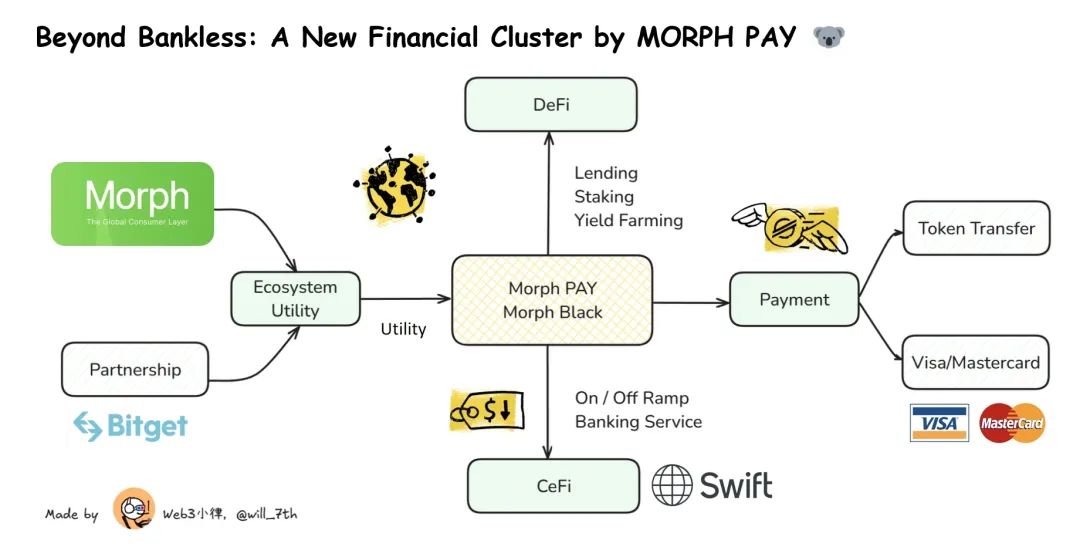

(x.com/MorphLayer)

Morph Pay正在利用最前沿的Web3技術革新數位支付。我們在近期Morph Pay推出號稱「年輕人的第一張黑卡」的Morph Black上面看到了方向,兼顧了消費者在跨境支付中所必需多個解決方案:

A.區塊鏈作為結算層。 Morph Pay利用致力於推動Web3大規模普及的全球消費級公鏈Morph作為結算層,實現消費支付的即時結算、24/7/365、低交易費用、可程式設計及互通性。

B.CeFi的相容性。 Morph Pay也能夠透過其合作的持牌金融機構,為消費者提供數位貨幣到法幣的便利轉換,以及靈活的銀行服務。

C.消費支付。無論後端連線的是VISA/Mastercard的金融卡,或是打通數位錢包支付場景,都能夠提供消費者替代原有老舊支付方式的更優解。

以上三個點其實是Web3支付解決方案必須實現的,但是原生的Web3支付解決方案能夠提供的遠遠不止這些:

D.DeFi的兼容性。 Morph Pay作為消費級公鏈Morph推出的支付產品,不僅能夠為消費者打造一站式的DeFi收益聚合方案,支援加密資產存款年化收益率高達30%,還能夠支持智能合約的創新操作,由此構建出傳統金融支付難以企及的場景。例如將DeFi收益直接用於日常支付,實現資產增值與支付情境的無縫銜接,將先前的Buy Now Pay Later進化到Buy Now Pay Never。

E.生態治理賦能。鏈上:用戶將能夠參與Morph及其生態系統合作夥伴提供的獨家生態系統空投和激勵活動;鏈下:提供消費的返現、Aspire出行禮賓服務、行業峰會等等權益,為用戶進一步提供效用。

我們能夠透過Morph Pay的案例看到,基於區塊鏈以及數位貨幣的解決方案,不再局限於單一產品以及單一場景。這種鏈上的可組合性已經能夠建構起一個新型的金融服務綜合體,涵蓋支付、儲蓄理財、借貸、匯款轉帳、生態治理。這裡不只是數位貨幣,還可以包含法幣。

以前我們常說我們需要bankless,但如今看來,顯然我們已經突破了bankless的邊界。

七、寫在最後

最後,我用我非常認同Gate Pay Feng的一句話做結尾:

「在傳統網路領域,支付是粘性最大的應用場景:每個人手機上不一定會有券商或交易類的App,但一定有多個支付類的App,這同樣適用於Web3。當前,Web3絕大多數受眾或者用戶是被加密貨幣的交易屬性和賺錢效應吸引入場,但即使這樣,擁有加密貨幣的人群依舊只有在網路全部滲透率和Crypto Trading,而是Payment支付。