執筆者: ウィル・アワン

消費者の国境を越えた支払い習慣は変化しています。人々は複数の支払い方法を試していますが、より良い選択肢を求めています。 VISAのライアン・マキナニー氏はこう述べています。「決済は過去50年間よりも過去5年間で大きく変化しました。」

今日、ブロックチェーン技術とデジタル通貨の継続的な発展により、支払い方法の背後にあるより深い変化は、実際には会計方法、つまりオープンで透明性の高いグローバルな公開台帳であるブロックチェーンの変化です。

人間の帳簿の付け方は、数千年の間にたった 3 回しか変わっていませんが、そのたびに経済形態や社会構造が大きく変わり、それぞれの進歩は技術と文明の共進化を反映しています。

- シュメール時代の単式簿記により、人類は初めて口頭によるコミュニケーションの限界を打ち破り、初期の貿易と国家の形成を促進しました。

- 複式簿記はルネサンス期の商業革命を促進する役割を果たし、銀行や多国籍企業の出現、商業信用の確立につながりました。

- 2009 年にビットコインによって推進された分散会計は、分散型金融、信頼メカニズムの変化、デジタル通貨の台頭につながりました。

この広範囲にわたる変化は一夜にして起こるものではなく、常に進化し続けています。また、ブロックチェーンとデジタル通貨に基づくWeb3決済にもつながりました。この新しい決済方法は、現実社会のあらゆる側面に浸透し続けています。

そこで、本稿では、VISAが最近発表した消費者クロスボーダー決済に関する調査レポートを活用し、市場の事例を参考にしながら、現在の消費者クロスボーダー決済の主なシーンに対してWeb3決済のソリューションを提案し、最終的にWeb3決済の将来がどうなるのかを見ていきます。

全文は15,000語です。以下のようにお楽しみください。

1. 拡大する越境決済市場

国境を越えた電子商取引、国境を越えた旅行、国境を越えた送金の急増により、国境を越えた決済市場は爆発的な成長を遂げています。消費者はこれまで以上に国境を越えた支払いを行っており、イングランド銀行は2027年までに支払い額が250兆ドルに達すると予測している。

世界中の消費者が国境を越えた支払いを受け入れ、これまで以上に国境を越えた取引にお金を使っていますが、本当に興味深いのはその頻度です。 30%の人が毎週越境電子商取引で買い物をし、45%が毎月送金をしたり受け取ったりし、66%が毎年海外旅行をしています。

通常、人々は日常的な意思決定をより容易かつ効率的にする習慣を身に付けますが、国境を越えた決済の世界では、この習慣はまだ形成されていません。平均すると、7 つの異なる支払い方法のうち 4 つが使用されており、デフォルトの支払い方法を常に使用している消費者はわずか 16% です。

現在、消費者の約 80% が依然としてクロスボーダー決済に従来の銀行を利用しています。しかし、クロスボーダー決済に対する消費者のニーズを完全に満たす決済方法は存在しないようです。しかし、消費者が明確に認識していることの 1 つは、安全で信頼できる越境決済プロバイダーを望んでいるということです。

2023年6月から2024年6月の間に、合計7億7,100万人が国境を越えた取引を行いました。VISAの調査によると、この成長は、電子商取引、旅行、送金の3つの取引カテゴリによって推進されています。

1.1 主なシナリオと方法

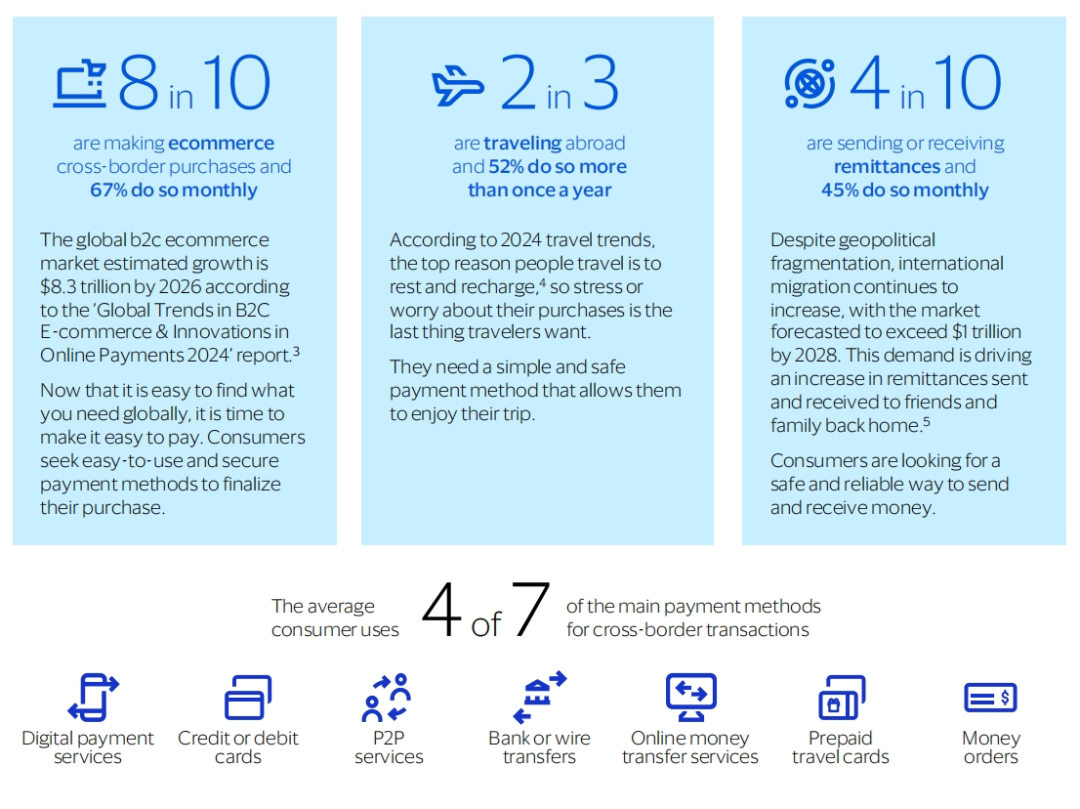

A. 越境電子商取引

消費者の 80% が越境電子商取引での買い物を選択し、そのうち 67% が毎月越境購入を行っています。 「2024年のB2C電子商取引とオンライン決済イノベーションの世界的動向」レポートによると、世界のB2C電子商取引市場規模は2026年までに8.3兆米ドルを超えると予想されています。今日では、世界中で希望の商品を見つけることはもはや困難ではありませんが、便利な決済体験は依然として改善する必要があります。消費者は、国境を越えたあらゆる購入をスムーズに完了するために、使いやすく、安全で信頼できる支払い方法を求めています。

B. 国境を越えた旅行

3人に2人は国境を越えた旅行の経験があり、そのうち52%は年に1回以上旅行しています。 2024年の旅行トレンドによると、人々が旅行する最大の目的はリラックスしてストレスを解消することです。したがって、旅行者が最も望まないことは、買い物の際のストレスや心配です。旅行を存分に楽しむためには、簡単で安全な支払い方法が必要です。

C. 国境を越えた送金

10人中4人が国際送金サービスを利用しており、そのうち45%が毎月送金取引を行っています。複雑な地政学的状況にもかかわらず、国際移民の数は増え続けており、国境を越えた送金市場は2028年までに1兆米ドルを超えると予想されています。この傾向により、母国の親戚や友人に送金したいという人々の需要も高まっています。消費者は国境を越えて送金するための安全で信頼できる方法を切望しています。

(クロスボーダー決済のチャンスを解き放つ、VISA)

以下の 7 つの越境決済方法のうち、平均的な消費者が使用する方法は 4 つです。

- 電子決済方法

- クレジットカードまたはデビットカード

- P2P 転送;

- 銀行振込

- オンライン転送;

- プリペイドトラベラーズチェック/カード;

- 現金。

1.2 なぜ今が消費者に越境サービスを提供するのに適切な時期なのか

国境を越えた貿易市場は大きく、成長を続けています。これは国境を越えた取引の発展において重要な段階です。国境を越えた支払いを頻繁に行う消費者が増えていますが、従来、こうした取引は時間がかかり、コストがかかり、透明性に欠ける傾向がありました。しかし、これらすべては変わる可能性があります。

現在、消費者はさまざまな支払い方法を利用しています。すべての消費者はさまざまな決済ソリューションを試し、自分にとって最適なものを積極的に探しています。しかし、彼らはまだ理想的な解決策を見つけていません。彼らはより多くの選択肢を切望しており、十分な情報を得た上で決定を下すためのガイダンスを求めています。消費者が一生続くかもしれない習慣を形成し始める今こそ、彼らの選択に影響を与える重要な時期です。

消費者は安定した支払い習慣と信頼できるパートナーを必要としています。銀行やフィンテック企業が、消費者が好む越境決済手段になる可能性を認識するにつれて、市場での競争は激化するだろう。これは、新しいサービスを通じて新規顧客を引き付ける機会であるだけでなく、ワンストップソリューションを通じて既存顧客の越境消費を維持する機会でもあります。しかし同時に、他の競合他社に先を越されてしまうリスクもあります。

信頼の基盤を無視することはできません。信用、セキュリティ、信頼性は、特に取引額が大きい場合、国境を越えた取引において非常に重要です。消費者はこれらの要素に非常に敏感であり、銀行やフィンテック企業が安全で安心な決済環境を提供することを期待しています。顧客の信頼を得ることは長期的な関係を築く鍵となります。

II.消費者向けクロスボーダー決済の主なシナリオとモデル

以下では、越境電子商取引、越境旅行、越境送金決済取引のシナリオプロセスと、越境決済で発生する中核的な問題について詳細に検討します。

2.1 越境電子商取引

昨年、世界中で約5億8,900万人が国境を越えた電子商取引に参加しました。このうち、72%の取引はAmazonやeBayなどの主流オンライン小売業者を通じて購入された物理的な商品であり、44%はデジタル製品でした。ソーシャル メディア マーケットプレイスの増加にもかかわらず、これらのプラットフォームを通じて買い物をした消費者はわずか 30% に過ぎず、これはデータ漏洩に対する懸念と関係している可能性があります。

(クロスボーダー決済のチャンスを解き放つ、VISA)

越境ショッピングの支払い方法に関しては、消費者は主にクレジットカード、デビットカード、またはデジタルアプリ決済サービス(Paypal、Apple Payなど)を選択します。しかし、消費者のわずか 51% しかクレジットカードまたはデビット カードを使用していないことを知ったら、金融機関は驚くかもしれません。これは、他の支払い方法のための市場スペースがまだあることを意味します。たとえば、消費者の 36% はデジタル APP 決済サービスを選択し、一部の消費者は電信送金や P2P サービスを使用しています。

しかし、国によって消費習慣には依然として大きな違いがあります。

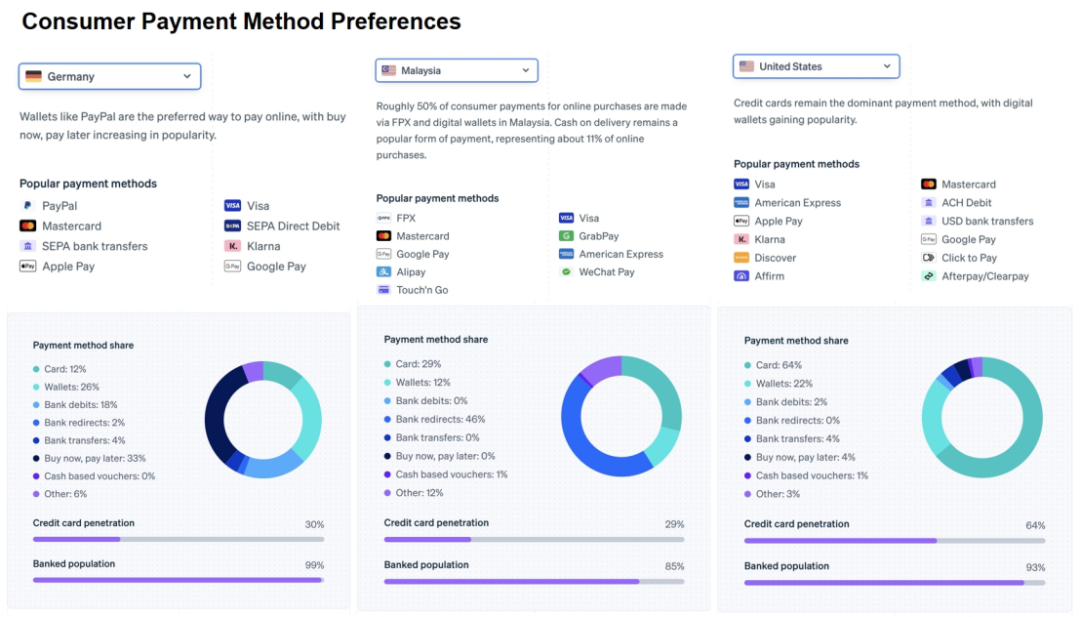

ドイツ: 消費者はクレジットカードやデビットカードの使用に最も消極的であり (わずか 32%)、デジタル アプリ決済サービス (49%) や銀行振込または電信送金 (35%) を好んでいます。これは、「西ヨーロッパのオンライン決済方法 2022」レポートで強調されているように、消費者が決済のセキュリティと使いやすさをより重視しているためと考えられます。

フィリピン: 消費者はデジタルアプリによる決済方法を好みます (49%)。これは、地元の消費者の 48.2% が従来の銀行システムにアクセスできないという事実と関係している可能性があります。

(最も関連性の高い支払い方法、Stripe でより多くの顧客を獲得)

上の図は、Stripe の支払い方法ダッシュボードを通じて、ドイツ、マレーシア、米国の消費者の支払い習慣を比較したものです。これらのデータは、決済方法の選択は地域や消費者の需要によって異なり、金融機関や電子商取引プラットフォームは地域の市場特性に基づいて多様な決済ソリューションを提供する必要があることを示しています。

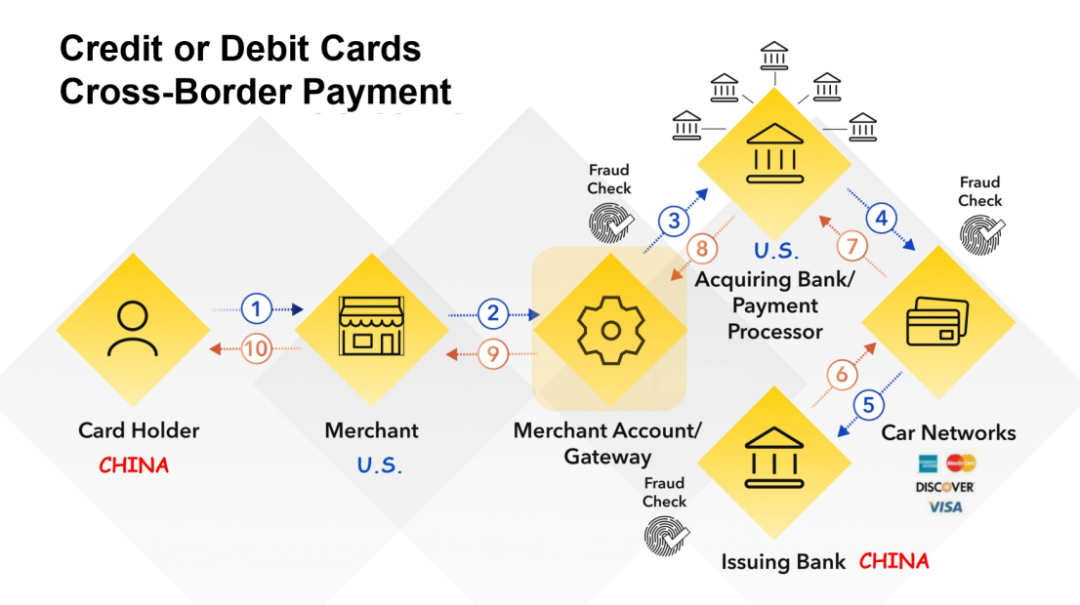

越境電子商取引の決済シナリオとしては、自国の消費者が海外の電子商取引プラットフォームの決済ゲートウェイを通じて消費の支払いを行うというシナリオが考えられます。決済ゲートウェイは、Paypal、Apple Pay(デジタルアプリ決済経由)などの優先クレジットカードやデビットカード(カード組織ネットワーク経由)、銀行振込(銀行のSWIFTネットワーク経由)など、多くの決済方法に必然的にリンクされます。

(最も関連性の高い支払い方法、Stripe でより多くの顧客を獲得)

2.2 国境を越えた旅行

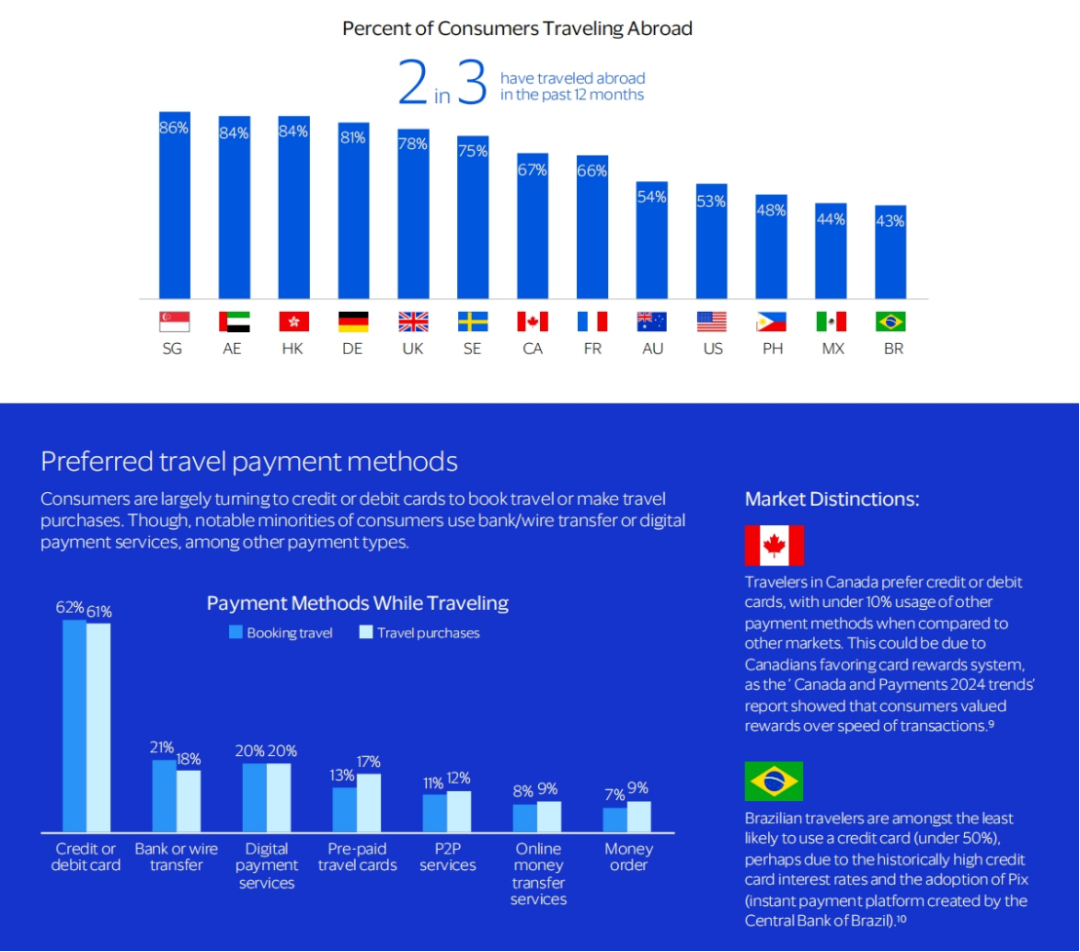

調査対象となった消費者の3分の2は過去1年間に海外旅行をしており、62%が旅行の予約にクレジットカードまたはデビットカードを使用したと回答しており、これが最も人気のある支払い方法となっている。この好みは、旅行の予約だけでなく、海外での実際の支出にも反映されています。回答者のほとんどは、旅行の予約時と同じ支払い方法を旅行中に使用しています。これは、クレジットカードが広く受け入れられ、即時通貨換算や詐欺防止などの利便性を提供しているためと考えられます。

地政学的要因が引き続き大きな影響を及ぼす中、国境を越えた旅行は依然として一般的であり、特に消費者の海外旅行者の割合が最も高いシンガポール(86%)とアラブ首長国連邦(84%)ではその傾向が顕著です。調査対象となった 13 の市場のそれぞれにおいて、回答者のほぼ 50% が過去 1 年間に海外旅行を経験しました。

(クロスボーダー決済のチャンスを解き放つ、VISA)

旅行の支払い方法に関しては、消費者は旅行の予約や支払いにクレジットカードやデビットカードを選択することがほとんどです。ただし、少数の消費者は、銀行振込、電信送金、デジタル APP 決済サービスなどの他の支払い方法を使用しています。

カナダの旅行者は特にクレジットカードやデビットカードに偏っており、他の市場と比較して他の支払い方法を使用する旅行者は 10% 未満です。 「カナダの決済動向2024」レポートによると、これはカナダ人がクレジットカードのポイント還元制度を重視しており、消費者が取引スピードよりもポイント還元を重視しているためである可能性がある。

対照的に、ブラジルの観光客はクレジットカードを使用する可能性が最も低く(50%未満)、これはブラジルの歴史的に高いクレジットカード金利と関係している可能性がありますが、ブラジル中央銀行が作成した即時支払いプラットフォームであるPIXが広く採用されていることにも関係している可能性があります。

(クロスボーダー決済を理解する:プロセス、課題、解決策)

支払いシナリオとしては、消費者が自国のデビットカードまたはクレジットカードを使用して海外のオフライン店舗で支払いをしたり、デジタル APP 支払いプラットフォームを通じてコードをスキャンしたりすることが考えられます。上の写真は、デビットカードまたはクレジットカードで支払う手順を示しています。

2.3 国境を越えた送金

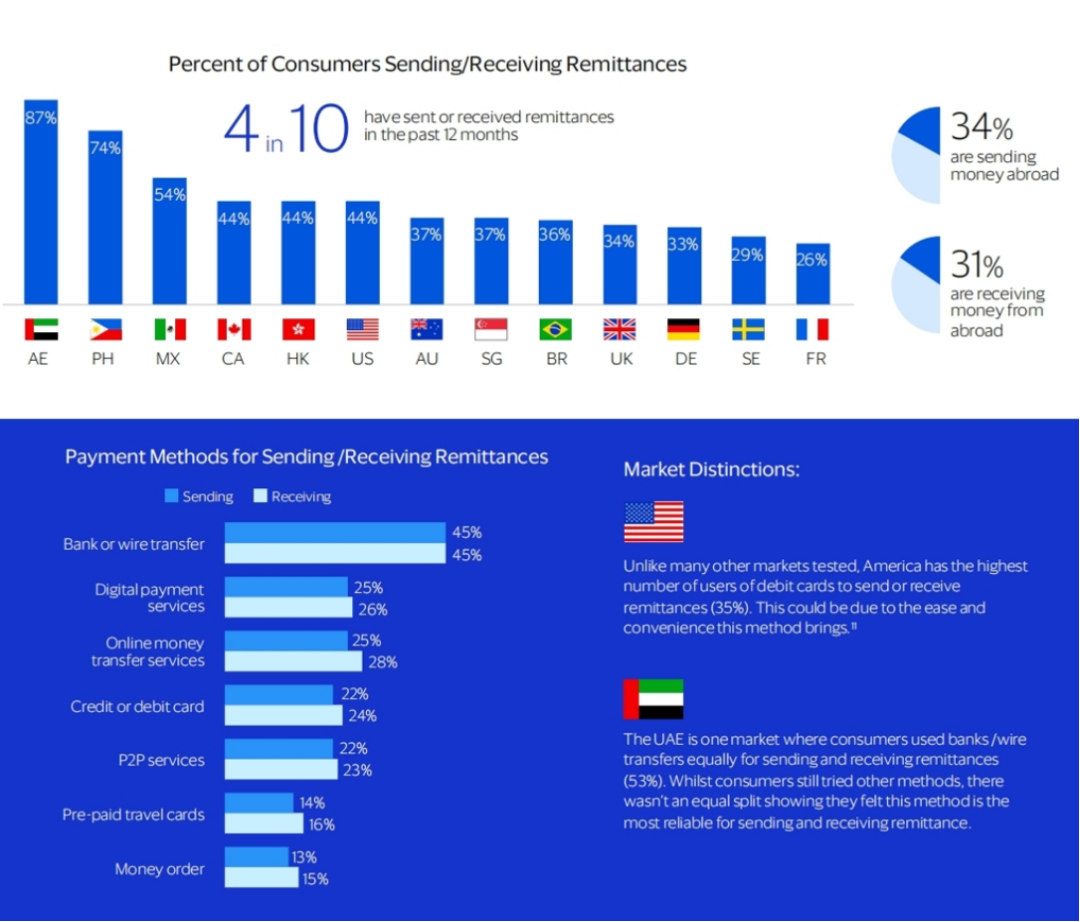

過去 12 か月間に、回答者の 40% が送金または送金の受け取りを行っており、銀行振込または電信送金が最も一般的な支払い方法となっています。当然のことながら、UAEやフィリピンなど移民労働者の多い国では、送金と受取の比率がそれぞれ87%と74%と最も高くなっています。送金は世界中の何百万もの労働者や家族にとって重要な資金源であり、送金者はあらゆる取引において最も費用対効果の高い支払いサービスを望んでいます。

(クロスボーダー決済のチャンスを解き放つ、VISA)

2023年には、低・中所得国への送金総額は3.8%増加して6,690億ドルに達する。アジア太平洋地域では、中国、インド、シンガポールが送金活動がより活発な市場です。注目すべき傾向としては、デジタルアプリ決済が、その安全性と使いやすさから送金においてますます人気が高まっており、徐々に送金の送受信の主な方法になりつつあることです。デジタルアプリによる支払いは、従来の送金方法よりも安全であると考えられています。

国際送金の支払い方法とデジタルアプリの支払い方法には大きな違いがあります。銀行振込や電信送金は処理時間が長く、コストも高くなることが多いですが、それでも最も一般的な送金方法です。

他の市場とは異なり、米国では国境を越えた送金を利用するユーザーの割合が最も高くなっています (35%)。これは、デビットカード決済方法の利便性と使いやすさによるものと考えられます。 UAE では、消費者が国境を越えて送金する際に銀行送金と電信送金を使用する可能性は同程度です (それぞれ 53%)。消費者は他の支払い方法も試してきましたが、国境を越えて送金するには銀行送金や電信送金が最も信頼できる方法です。

(クロスボーダー決済、イングランド銀行)

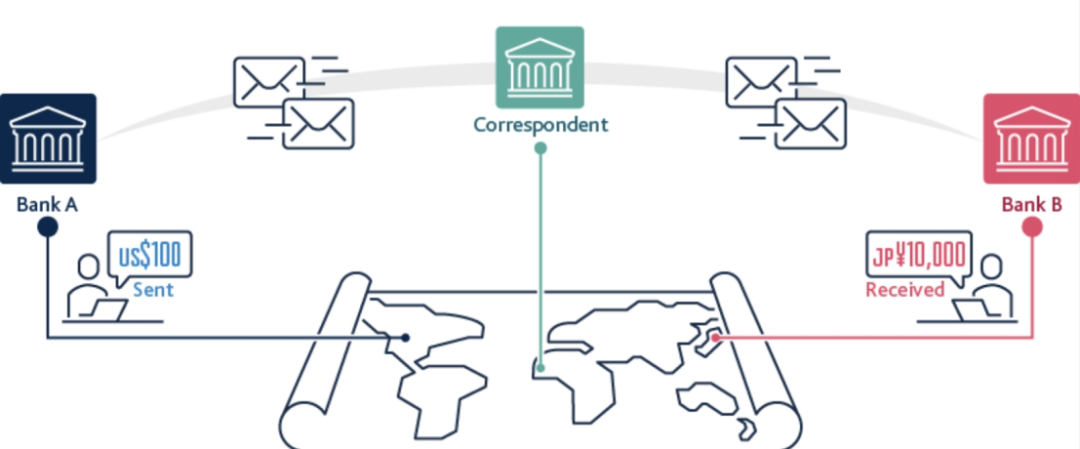

上記は銀行ネットワークを通じた国境を越えた送金のフローチャートです。先進国の大手銀行が相互に決済口座を持てば、取引手続きはよりシンプルになります。ただし、すべての銀行が直接関係しているわけではないため、仲介者、つまり「コルレス銀行」を介して取引を行う必要がある場合もあります。銀行 A と銀行 B の間に直接的な関係がない場合、コルレス銀行が口座を提供します。

通貨が小国や通貨難に陥っている国にとって、代理銀行モデル(価格差で利益を得る仲介業者)は利益を大きく損ない、消費者に大きな負担を強いることになる。国際銀行の統計によると、世界的に見て、送金の平均コストは送金額の 6.62% です。

調査によると、消費者は国境を越えた支払いが日常の支払いと同じくらい便利でシームレスであることを期待しており、金融機関はこの需要を満たすために努力する必要があります。顧客は、特に小額取引の場合、国境を越えた支払いが迅速で透明性があり、効率的であり、資金を即座に受け取り、決済に数日かかることを回避できることを望んでいます。

3. 越境決済の特徴と問題点

3.1 国境を越えた支払いはより一般的かつ頻繁になっている

VISAの調査によると、国境を越えた支払いはさまざまな地域の多くの消費者の間で非常に一般的です。しかし、こうした国境を越えた購入がどれほど頻繁に行われているかということに、多くの人が驚かされるかもしれない。商品の種類や市場によって違いはありますが、全体として、消費者のかなりの割合が毎月、毎週、あるいはさらに頻繁に国境を越えた支払いを行っています。

(クロスボーダー決済のチャンスを解き放つ、VISA)

デジタルネイティブ(デジタル環境で育った世代)の大半、つまりZ世代(84%)とミレニアル世代(83%)は、過去1か月間に国境を越えた取引を行っており、その数は相当な数に上ります。では、ベビーブーマー世代やそれ以上の年齢層はどうでしょうか?実際、過去 1 か月以内に国境を越えた取引を行ったと答えた人は 68% に上り、商品やサービスの購入に加えて、海外の家族に送金したり、学費を支払ったり、不動産を購入したりしている可能性がある。

3.2 支払い方法が固定されておらず、習慣がまだ形成されていない

国境を越えた支払いがより一般的かつ頻繁になるにつれて、これらの取引がどのように処理されるかを理解することが重要です。 VISAの調査によると、消費者は現時点では国境を越えた消費やサービスの支払い方法について明確な好みをまだ持っていないようです。これは、国境を越えた決済サービスを提供するフィンテック企業にとって絶好のチャンスです。

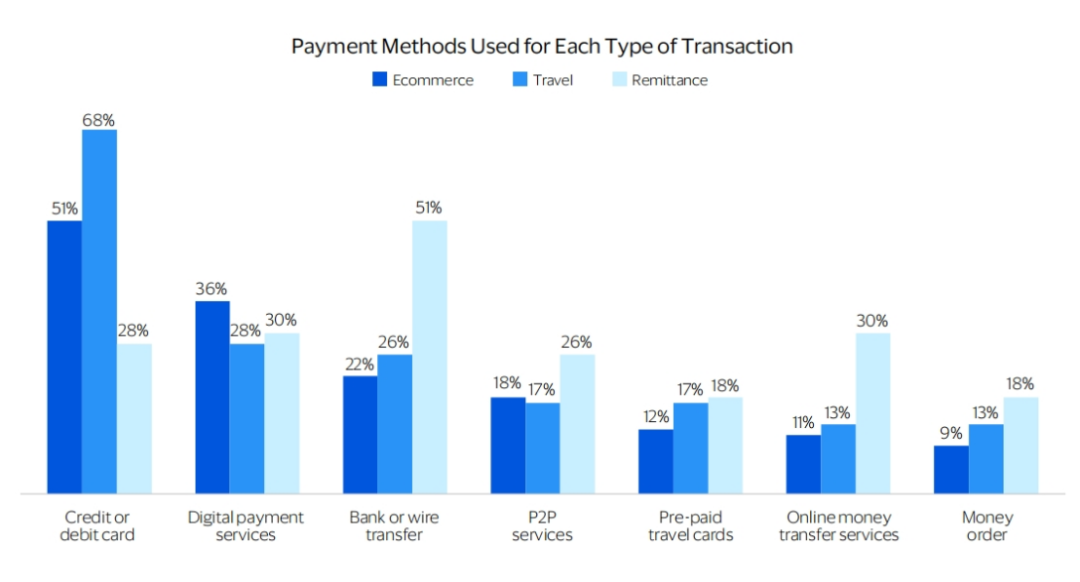

現在でも、消費者は国境を越えた取引を行う際に、さまざまなアプリケーションや支払い方法を使用しています。国境を越えた電子商取引や国境を越えた旅行に関しては、消費者の 50% 以上が従来の銀行を通じて支払いを行うためにクレジットカードまたはデビットカードを使用しています。これは明らかに最も一般的に使用される支払い方法ですが、唯一の選択肢ではありません。同様に、デジタルアプリ決済サービスも人気がありますが、他の決済方法も残りの消費のかなりの割合を占めています。

国境を越えて送金する場合、消費者はより幅広い支払い方法を選択しています。銀行振込または電信送金は最も広く使用されている支払い方法ですが、多くの消費者はデジタルオンライン送金、クレジットカードまたはデビットカード、P2P サービスも使用しています。

(クロスボーダー決済のチャンスを解き放つ、VISA)

3.3 消費者はより多くの選択肢を求めている

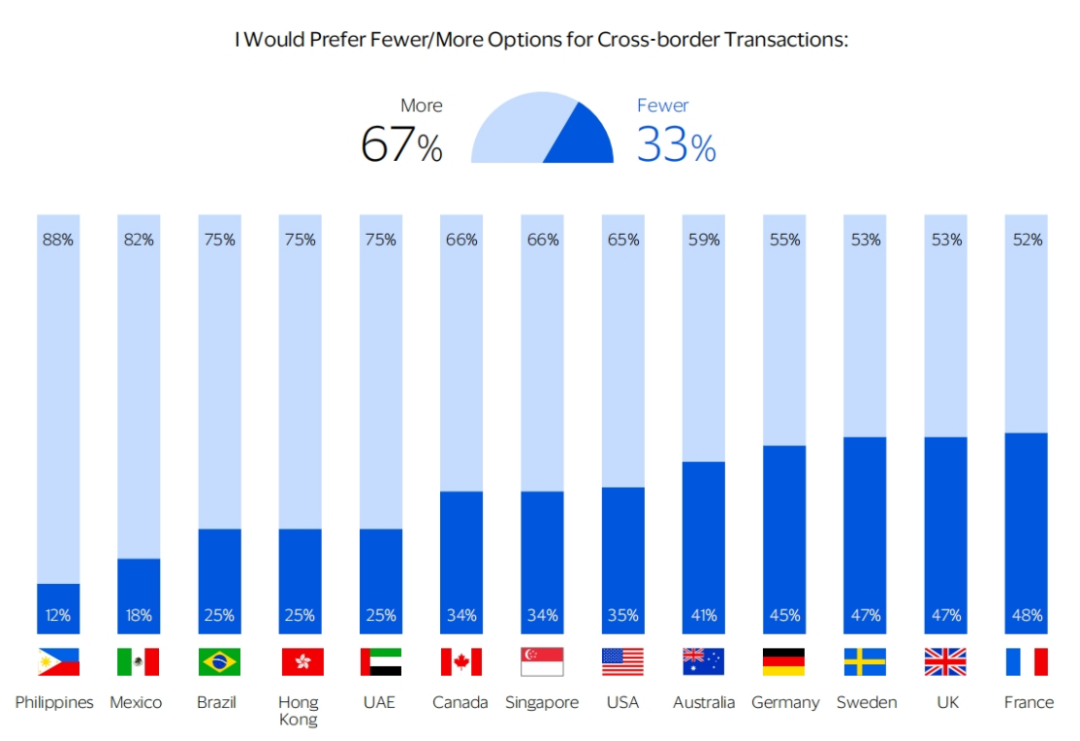

VISAの調査によると、すべての地域において、ほとんどの消費者は国境を越えた支払いに関してより多くの選択肢を望んでいることがわかりました。相当数の消費者が、現在利用可能な越境取引方法に満足していません。消費者の5人に1人は、現在、国境を越えた取引で選択できる支払い方法が十分ではないと答えています。対照的に、12人に1人の消費者は、国境を越えた取引の選択肢が多すぎると考えています。

国境を越えて送金する消費者は、特に選択肢が増えることを重視しています (76%)。この需要は、フィリピン(88%)とメキシコ(82%)の消費者の間で特に重要です。これらの国も、国内の銀行の普及率が低い大規模な労働集約型国です。

すでに決済オプションが豊富なスウェーデン(53%)、英国(53%)、フランス(52%)などの国でも、消費者は選択肢を増やしたいと答えており、越境決済市場には依然として問題があることが示唆されていることは注目に値します。

(クロスボーダー決済のチャンスを解き放つ、VISA)

選択肢が増えるということは、特に銀行やフィンテック企業にとって競争が激しくなることを意味します。同時に、これは支払い取引の体験が満足のいくものではないことも意味します。消費者が不満を抱いていたり、より多くの選択肢を必要としたりした場合、躊躇せずに他のサービスプロバイダーに目を向けるでしょう。

そのため、消費者は複数のサービスプロバイダーを切り替えることになります。スウェーデン、シンガポール、UAE などのクロスボーダー決済の主要市場では、現在、クロスボーダー決済に参加する消費者の約半数が、資金移動の柔軟性を高めるために、複数の口座に資金を保管することを好んでいます。この柔軟性により、銀行やフィンテック企業は、消費者の行動、態度、ニーズに焦点を当てて顧客の維持と誘致に一層力を入れるようになり、国境を越えた取引に最適なデジタルアプリ決済方法を導入する動機付けとなります。

しかし、選択肢が多すぎて料金体系が複雑なため、消費者は圧倒されてしまうことがよくあります。そのため、消費者の 71% が、さまざまな支払いオプションをいつ、どのように使用するかをよりよく理解するためのガイダンスをもっと求めていると答えていることは、銀行やフィンテックにとって明らかな要請です。信頼できる情報源からのガイダンスが市場に欠けているのです。彼らが求めているのは、セキュリティ、使いやすさ、明確なガイダンス、安定した支払い習慣です。

(クロスボーダー決済のチャンスを解き放つ、VISA)

回答者の3分の2は、日々のルーチンを維持したいと答えており、適切な支払い方法が見つかったらそれを使い続けるだろう(66%)。同時に、回答者の5分の3(61%)は、現在、国境を越えた取引で使用するツールを慎重に選択していると回答しました。

人々が国境を越えた取引をより頻繁に行うようになると、こうした金融行動は習慣になりつつあります。消費者は使いやすいサービスと明確なガイダンスを求めており、代替の支払いオプションを探している人も多くいます。まさにここでフィンテック企業の出番が来ます。

3.4 セキュリティはオプションではなく必須です

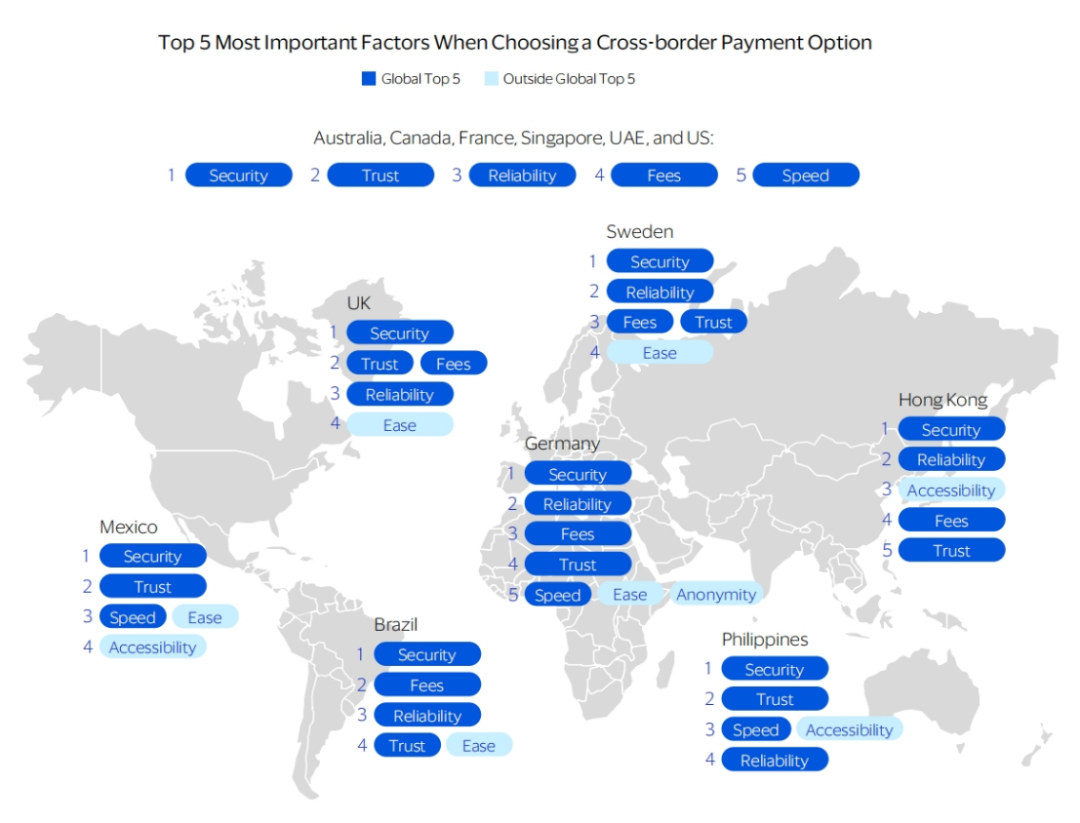

決済セキュリティに対する消費者の信頼は、銀行やフィンテック企業にとって非常に重要です。 VISA が調査した地域全体で、セキュリティは、国境を越えた決済ソリューションを選択する際に一貫して最優先される要素です。 VISAが国境を越えた支払い方法を選択する上で最も重要な4つの要素をさらに分析したところ、消費者はセキュリティ(63%)、信頼(51%)、信頼性(49%)、コスト(49%)を最も重視していることがわかりました。

あらゆる種類の越境取引において、セキュリティはすべての地域の消費者にとって最大の懸念事項であり、旅行(63%)、電子商取引(62%)、送金(59%)の取引においても同様に懸念事項となっています。

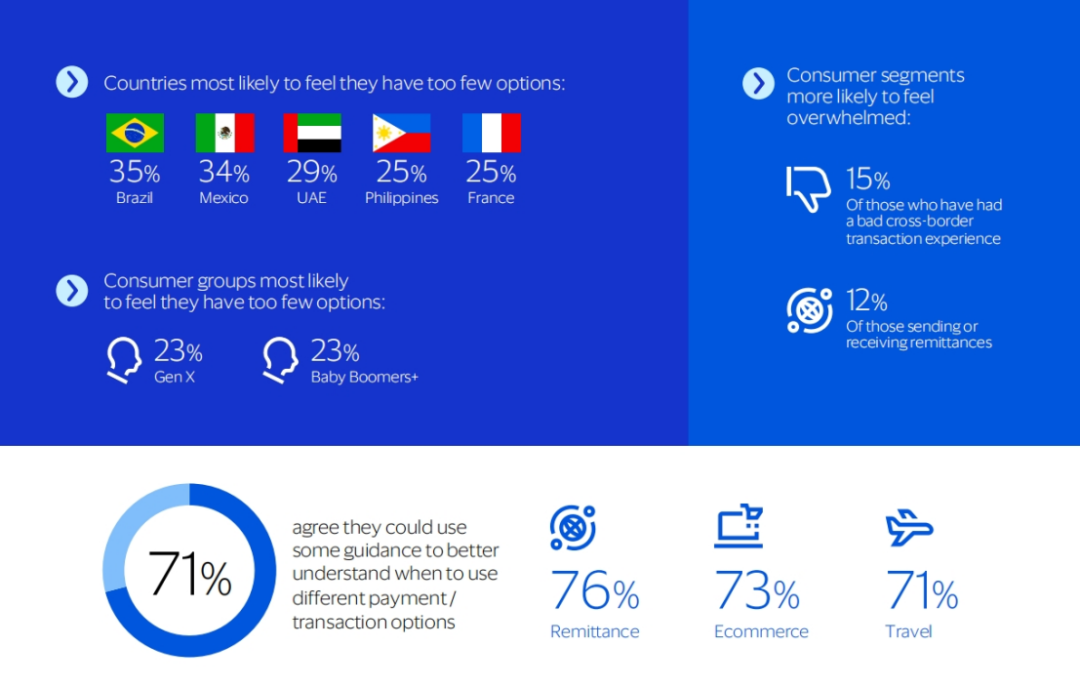

国境を越えた支払い方法を分析して選択する際には、最初の 3 つの考慮事項に加えて、市場によってもいくつかの違いがあります。たとえば、メキシコ、ブラジル、フィリピン、香港、英国、ドイツ、スウェーデンの消費者にとって、支払い方法の可用性と使いやすさは非常に重要です。ドイツでは、匿名性は消費者が考慮する上位 5 つの要素の 1 つですが、ブラジルでは、消費者は国境を越えた支払い方法を選択する際に、手数料がセキュリティに次いで最も重要な考慮事項であると述べています。

(クロスボーダー決済のチャンスを解き放つ、VISA)

消費者が個人的に経験したり、目撃したり、聞いたりした否定的な出来事は、安全性が普遍的に重要である理由の 1 つかもしれません。ネガティブな体験には、遅延、詐欺、資金の紛失や盗難、取引エラー、手数料の問題、カードの問題、複雑なプロセス、信頼できないサービス、技術的な障害など、さまざまなものがあります。こうした経験は、関係者にとって深刻かつ重大な結果をもたらします。

消費者の5人に1人(21%)は、国境を越えた取引を行う際に否定的な経験をしています。さらに、国境を越えて送金した消費者は、否定的な経験を報告する傾向が強かった(31%)。これらのグループは、国境を越えた取引における詐欺に対して特に注意を払う可能性があります。

UAE のある消費者は、自身の体験を次のように語っています。「…私は弟に送金していました。弟は緊急にお金が必要でしたが、支払いが 1 週間遅れ、家を失うところでした。」他にも、通貨の両替時に二重請求されたり、詐欺に遭ったり、資金にアクセスする方法について明確でわかりやすいガイダンスがなかったりしたと報告した人もいました。こうした経験は極めて壊滅的であり、消費者に多大な実害をもたらします。

(クロスボーダー決済のチャンスを解き放つ、VISA)

詐欺リスクは越境決済の利用の障害となっており、詐欺リスクを懸念して越境取引をやめる消費者の割合はかなり高い。消費者の約3分の2は、詐欺のリスクがあるために国境を越えた支払い方法を利用しないと述べています。

国境を越えて送金する消費者、若い世代、UAE、フィリピン、メキシコ、ブラジルの消費者は、詐欺への懸念から支払い方法の使用をやめる可能性が高くなります。詐欺の疑いで取引を中断した経験があるのは、Z世代の76%とミレニアル世代の71%であるのに対し、ベビーブーマー世代とそれより上の世代の消費者では52%に上ります。伝統的に、高齢世代は伝統的な銀行に対して高いレベルの信頼を築いてきましたが、若い世代は国境を越えた決済サービスプロバイダーの選択に気軽であり、その中にはまだ十分な信頼を築いていない新しい市場プレーヤーもいるかもしれません。

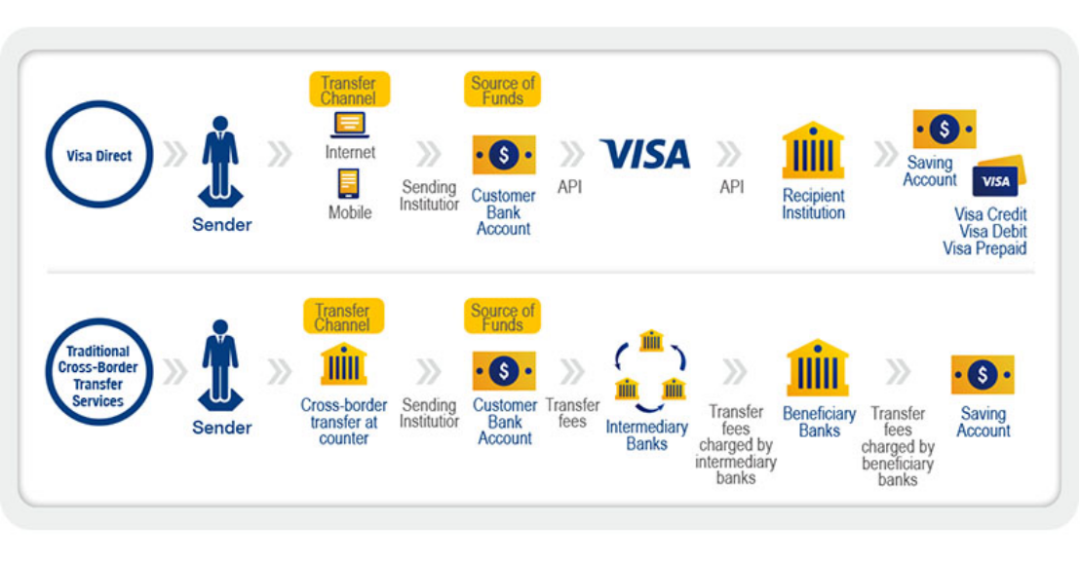

4. VISAの越境決済ソリューション – VISA Direct

金融テクノロジーの台頭により、これまで銀行が中心だった資金移動業務は、特定の場所に限定されなくなり、インターネット接続があればどこでも行えるようになりました。これまで、国境を越えた決済方法は主に銀行送金とカード決済が主流でした。デジタル決済テクノロジーの世界的リーダーとして、VISA はデジタル手段を通じて VISA の既存のカード組織銀行ネットワークと統合し、消費者にさらに便利な越境決済体験である VISA Direct を提供する方法も模索しています。

4.1 VISAダイレクトとは

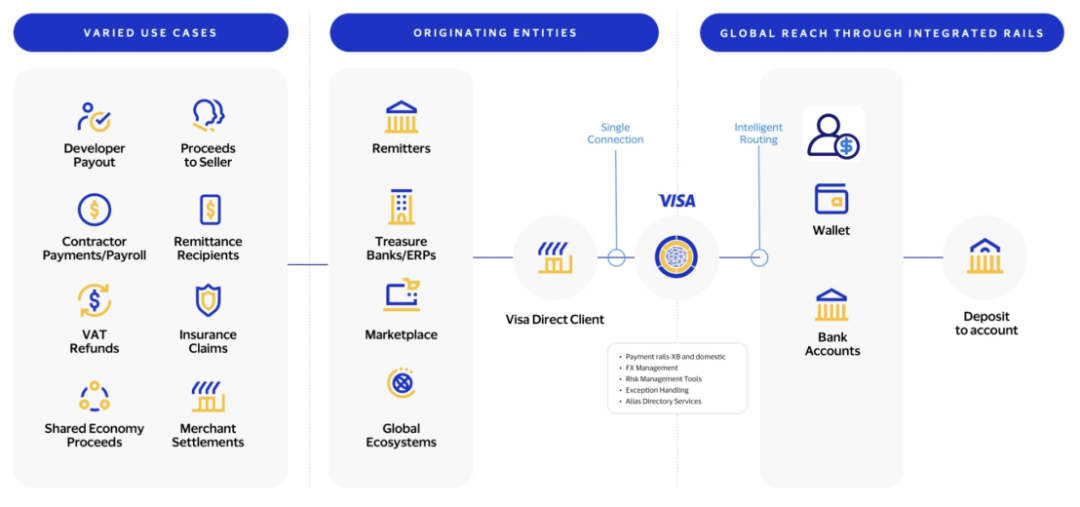

VISA Direct は、ほぼリアルタイムの国内および海外送金を可能にする決済プラットフォームです。このプラットフォームは、VISANet グローバル ネットワークの処理能力を利用して、支払い開始者が加盟店機関を通じて安全かつ便利な方法で 30 分以内に受取人の銀行口座または VISA カードに資金を直接「プッシュ」できるようにします。

ユーザーは、VISA Direct を使用して、世界中の 20 億人を超える VISA カード保有者および口座保有者に送金 (Account To Account、A2 A) したり、190 を超える国と地域の対象となる銀行カード、預金口座、デジタルウォレットに資金を送金したりできます。 VISA Direct は、個人対個人 (P2 P)、企業対消費者 (B2 C)、企業対企業 (B2 B) の支払いなど、さまざまな用途をサポートしています。

VISA Direct ソリューションは、アクワイアラー、銀行、フィンテック企業など 500 社を超える VISA パートナーによってサポートされています。このソリューションにより、VISA の世界中の顧客とパートナーは、単一のアクセス ポイントを介して VISA Direct に接続し、対象となる VISA カードまたはアカウントに支払いをプッシュして、国内または国境を越えた支払いが可能になります。

(VISAダイレクトアカウントとウォレット)

この機能は現在一部の VISA カードでのみ利用可能であり、受け入れはカード所有者の機関の協力に依存しますが、その適用範囲は継続的に拡大しています。 2023 年度、VISA Direct は世界中で 2,800 を超えるプロジェクトで 75 億件を超える取引を処理し、65 を超えるユースケースをサポートしました。最近、2025年3月にVISAの関係者は、VISA Directの越境取引が前年比50%増加し、P2P取引が前年比80%増加し、取引の年間複合成長率が40%に達したと述べました。

クロスボーダー決済に関して、VISA Direct の中核となるのは、1) 既存の効率的なグローバル VISANet カード組織ネットワークを使用して、古い SWIFT 代理店銀行ネットワーク システムを置き換えることです。 2) デジタルVISA APIを通じて多数のデジタルパートナーに接続する。 3) 銀行口座システムとVISAカード口座システムを連携し、ワンストップアクセスを提供します。

(海外送金の方法を簡素化)

4.2 VISADirect の利点は何ですか?

VISA Greater Chinaの社長であるシャーリー・ユー氏は次のように述べています。「ネットワークのネットワークとして、VISAは革新的なテクノロジーを通じて世界を結び、国境を越えた資本の流れの変革の原動力となっています。」銀行からカード発行会社、フィンテックまで、あらゆるタイプの顧客が単一のアクセスポイントを通じて VISA Direct に接続し、消費者と企業に高速で安全かつ信頼性の高いグローバルな資金移動を提供する国境を越えた支払いツールを作成できます。

この種のリアルタイムの国境を越えた支払いには大きなチャンスがあります。データによると、国境を越えた取引にグローバルなリアルタイム決済ネットワークを使用する企業は、毎年取引量を約 15% 増加させ、新しい市場に参入する際に利益を増やすことができます。さらに、企業は支払いの信頼性とセキュリティを向上させながら、顧客離れを最大 60% 削減できると期待しています。

VISAがソリューションを提供します。 VISA Direct は、国境を越えた支払いの 5 つの主な利点を実現します。

A. グローバルカバレッジ

VISA Direct は、85 億台を超える端末デバイスに単一のアクセス ポイントを提供します。同社のリアルタイムの国境を越えた決済ソリューションにより、ユーザーは単一の接続を通じて世界中の何十億もの銀行カード、ネットワーク端末、口座、デジタルウォレットに簡単にアクセスできます。

B. コンプライアンスの簡素化

VISA Direct は、強力なパートナー エコシステムと VISA ネットワークを通じてユーザーにコンプライアンス サポートを提供します。カードベースのネットワークを使用すると、より多くのピアツーピア取引が可能になります。送金者と受取人が同じ銀行を利用すると、支払いチェーンが大幅に簡素化されます。デジタルウォレットを通じて支払いが行われると、プロセスはさらに最適化されます。

C.継続的なイノベーション

VISA Direct は、60 年を超える業界経験を活かし、革新によって未来志向の決済機能を生み出し、決済テクノロジーの継続的な進歩を推進することに尽力しています。

D. 透明性の向上

VISA Direct は、金融機関やその他の決済プロバイダーが外国為替レートの透明性を高めることを支援しています。 VISA は、主要な市場データ プロバイダーのデータ、外国為替取引プラットフォームの価格および流動性データ、中央銀行の価格指標など、複数の既存の市場指標を使用して外国為替レートを生成します。

E. 費用対効果の優位性

VISA Direct は、企業の国境を越えた決済機能を近代化し、企業が自社のインフラに高額な投資をすることなく、業界をリードする VISA のインフラを活用できるようにします。

ますます相互に関連する世界経済においては、国境を越えて資金を迅速かつ安全に移動させる能力が重要です。 VISA Direct は、カード協会ネットワークに基づく包括的なソリューションを提供し、企業が国境を越えた取引プロセスを簡素化し、コストを削減し、顧客体験を向上させるのに役立ちます。

しかし、前述したように、VISA Direct は、宇宙の星空への航海ではなく、空中給油のように、依然として古いシステムの最適化です。

5. Web3決済ソリューション

お金が貝殻、チップ、現金、預金、電子通貨、ステーブルコインなど、さまざまな媒体や表現形式を経てきたにもかかわらず、お金の本質的な属性(価値の尺度)と中核機能(交換手段)が変わらないのと同じです。 Web3 決済の本質は、価値の移転 (価値の交換) という点では変わりません。変える必要があるのは、銀行や決済機関などのサービス形態です。分散型、デジタル型、時空間型のシナリオで、より優れた金融決済サービスをどのように提供するかを検討する必要があります。

Web3決済はブロックチェーン技術とデジタル通貨をベースにした新しい決済方法です。従来の決済システムと比較して、Web3 決済には次の特徴があります。

- 即時決済: ブロックチェーン技術は、世界規模で即時の取引決済を実現します。

- コストの削減: 仲介業者を排除することで、Web3 決済は取引コストと管理手数料を大幅に削減できます。グローバルなアクセス性: インターネットに接続できる人なら誰でも、特に従来の金融システムがカバーしていない地域 (銀行口座を持たない地域や銀行口座を持たない地域) で、いつでも支払い取引を行うことができます。

- 分散化: Web3 決済により、分散型金融 (DeFi) を通じて許可のないアクセスと資産の所有が可能になります。

- プログラミング性と相互運用性: スマート コントラクト テクノロジーと組み合わせることで、Web3 決済は融資や財務管理などの金融派生サービスをさらに生み出すことができます。

- 透明性と開放性の向上: ブロックチェーンの公開性と透明性により、資金の流れの可視性が向上し、国境を越えた支払いプロセスが簡素化されます。

全体として、Web3 決済は新しい決済方法であるだけでなく、ブロックチェーン技術とデジタル通貨を組み合わせることで、よりオープンで効率的かつ革新的な金融決済ソリューションも提供します。

これは、Gate Pay が従来の支払いゲートウェイにデジタル通貨支払いの Pay with Crypto オプションを埋め込むのに役立つのと同じように、組み込みソリューションになることができます。また、Stripe による Bridge の買収のケースのように、ブロックチェーンとステーブルコインをベースにしたコスト削減と効率向上のソリューションにもなり得ます。また、MorphPay が目指す Morph Black 製品のように、オンチェーンとオフチェーンの両方を考慮した、ブロックチェーン決済レイヤーに基づく新しい革新的な金融形態にもなり得ます。

実際、支払い方法の背後で、Web3 支払いによってもたらされた最も重要な変化は、会計方法、つまりオープンで透明性の高いグローバルな公開台帳であるブロックチェーンの変更です。現在進行中のSWIFTネットワークとカード組織ネットワークのWeb3化も、ブロックチェーン決済ネットワークへの段階的な移行プロセスです。

5.1 越境電子商取引のWeb3化

前述の分析のように、越境電子商取引の決済シナリオは、自国の消費者が海外の電子商取引プラットフォームの決済ゲートウェイを通じて消費の支払いを行う可能性が高いです。越境電子商取引の場合、Web3 決済は次の 2 つの側面に介入できます。

- デジタル通貨で支払う人々の消費を容易にするために、支払いゲートウェイまたはデジタルウォレットにデジタル通貨支払い(Pay With Crypto)オプションを組み込みます。

- ブロックチェーンを決済ネットワークとして使用し、ユーザーと加盟店間の資金決済を最適化し、ユーザーと加盟店の支払い手数料を削減し、加盟店の資金利用効率を向上させます。

Web3 決済が国境を越えた電子商取引決済にメリットをもたらすことは明らかですが、非常に現実的な問題であり、業界で議論されているのは、暗号通貨の大量導入をどのように実現するか、つまり、ユーザーに暗号通貨を所有させ、商人が暗号通貨を受け入れられるようにするかということです。

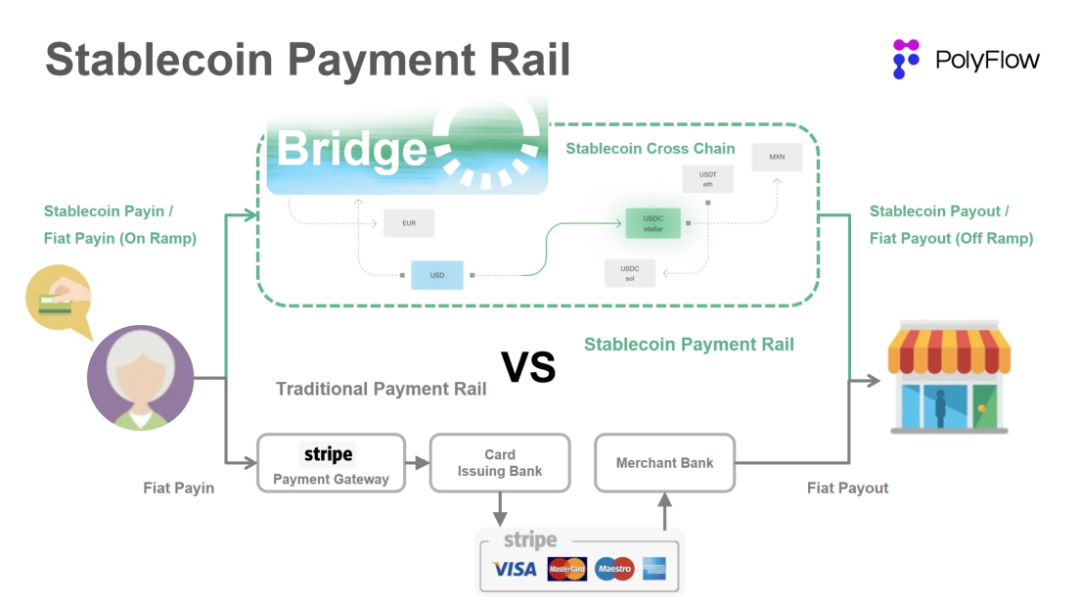

5.1.1 Bridge——Stripeが11億ドルで買収したステーブルコインインフラ

米国の3大決済大手の一つであるストライプは、2024年10月に、わずか2年前に設立されたステーブルコインインフラ企業であるブリッジ・ドット・エックスを11億ドルで買収し、仮想通貨業界で最大の買収取引となった。 Bridge は、企業がステーブルコインによる支払いを受け入れるのに役立つソフトウェア ツールを提供するステーブルコイン API インフラストラクチャです。

Bridge の主力製品は Orchestration API で、これはステーブルコインの収集と支払いを企業の既存のビジネスに統合する API です。統合後、Bridge はすべての複雑なコンプライアンス、規制、および技術的な問題を処理します。

オーケストレーション API を通じて、Bridge 独自の 1) ステーブルコイン クロスチェーン トランザクション、2) 法定通貨/暗号通貨の入出金受付、3) 仮想銀行口座と組み合わせることで、ユーザーは数分で世界中に資金を送金し、ステーブルコインの支払いをシームレスに送信し、現地の法定通貨をステーブルコインに変換し、世界中の消費者と企業に米ドルとユーロの口座を提供して、ユーザーが米ドルとユーロで貯蓄および支出できるようにすることができます。

(PolyFlow Insights: Stripe と Bridge の次のステップは PayFi)

世界最大級の決済サービスプロバイダーである Stripe にとって、Bridge の登場は、一方では Stripe の Pay With Crypto 戦略の実施に役立ち、既存のビジネスがますますステーブルコインで決済されるようになり、内部コストの削減と効率性の向上、そしてスムーズでシームレスなユーザー製品エクスペリエンスが実現します。一方、Stripe は Bridge を使用して、元の銀行、カード組織、SWIFT 決済システムの外部にステーブルコイン決済パスを構築し、エコシステムを超えて拡張し、DeFi と互換性を持たせることができます。

したがって、Bridge との統合後、Stripe のネットワーク効果はエコシステムに限定されず、ステーブルコイン市場全体に及ぶことになります。同様に、DeFiと組み合わせて構築されたPayFiエコシステムは、従来の金融サービスの地理的制限を打ち破り、世界中のユーザーにとっての価値の自由な流れと金融包摂を実現することができます。これは、ステーブルコインを発行しているPaypalが目指している方向性でもあります。

Bridgeの公式発表では、「両者は協力してトークン化されたドルの採用と実用化を加速し、世界中の誰もがより簡単にお金を送金、保管、使用できるようにします。多くの実例を通じて、ステーブルコインがグローバルな資本フローの基盤となり、新しい決済プラットフォームとなることが証明されています。これは、消費者や企業が本質的に「暗号通貨」を望んでいるからではなく、ステーブルコインが主要な金融問題を解決するからです」と述べられています。

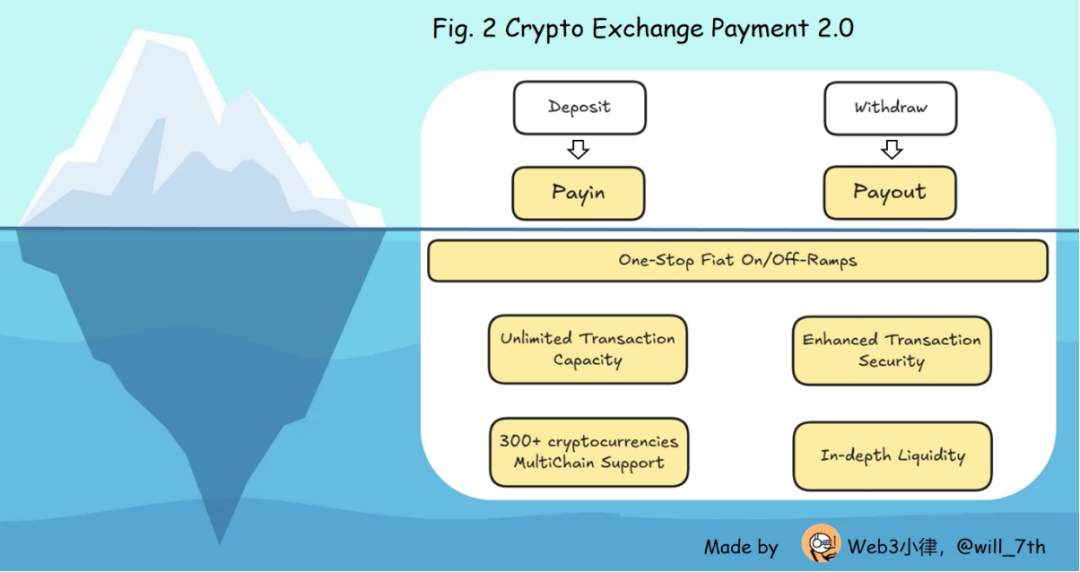

5.1.2 ゲートペイ——取引所からの支払いから始まる

業界をリードする B2B 暗号通貨決済ソリューションである Gate Pay は、暗号通貨の取得、発行、法定通貨の入出金をワンストップで提供します。また、ホワイトラベルの支払いゲートウェイやその他のカスタマイズされたソリューションも提供しています。

取引所開発の初期段階では、Binance、Crypto.com、Gate.io などの取引所が、Gate.io の Gate Life マーチャント モール、ギフト カード センターなど (マーチャントの決済とユーザーの暗号通貨による支払いをサポート) や Gate.io の Crypto Payment Card など、独自のエコシステムに基づくクローズド ループ取引機能を立ち上げています。取引所決済1.0の中核となるのは2Cビジネスであり、ユーザー獲得競争、取引所の大規模Cエンドユーザーの実際の消費ニーズを満たし、ユーザー維持を維持し、いくつかのインセンティブ措置を通じてユーザーの活動と忠誠心を促進することです。

業界が発展するにつれて、Gate Pay は取引所の支払い機能を抽象化し、外部の 2B 暗号化支払いソリューションのセットを形成します。どの販売業者や機関も、API またはホワイト ラベルを使用して Gate Pay 製品のすべての機能にアクセスできます。販売者は独自のフロントエンドとディスプレイをカスタマイズし、独自のブランドで独自の販売者ネットワークにアクセスできます。 Gate Pay は、暗号通貨決済などの大規模なアプリケーション シナリオを、舞台裏でも舞台裏でも推進するためのインフラストラクチャ ビルダーおよびソリューション プロバイダーになることを目指しています。

Gate Payの責任者であるFeng氏は次のように語っています。「取引所での支払いは、最初の暗号通貨支払いカードから内部取引所市場、そして内部エコシステム間で生成されるQRコードの支払いへと進化してきました。本質的には、これらは2Cビジネスであり、ほとんどの取引所での支払いには2B機能がありません。実際、取引所での支払い1.0のより大きな目的は、取引所の既存のユーザーにサービスを提供して、ユーザーの維持と忠誠心を提供することであると以前に述べました。」

Exchange Payment 2.0 のより大きな目的は、取引所外のユーザーにサービスを提供することです。一方では、取引所がすでに構築している成熟したモジュールを活用して、2B ビジネスをより効果的に拡大することができます。一方、間接的に一部の 2C ユーザーを変換し、2B2C の双方のメリットを最大化することもできます。 ”

5.2 国境を越えた旅行のためのWeb3変換

前述のように、国境を越えた旅行の支払いシナリオは、デビットカードやクレジットカード、デジタルウォレットアプリの支払いプラットフォームでのコードのスキャンなど、海外でのオフライン支払いに似たものになるでしょう。 Web3 決済はデジタルウォレットにさらに組み込まれ、QR コード決済と同様の形式で販売者に支払いが行われます。まず、オンライン越境旅行ウェブサイト予約の観点からWeb3決済の役割を検討し、次にオフライン消費の観点から検討します。

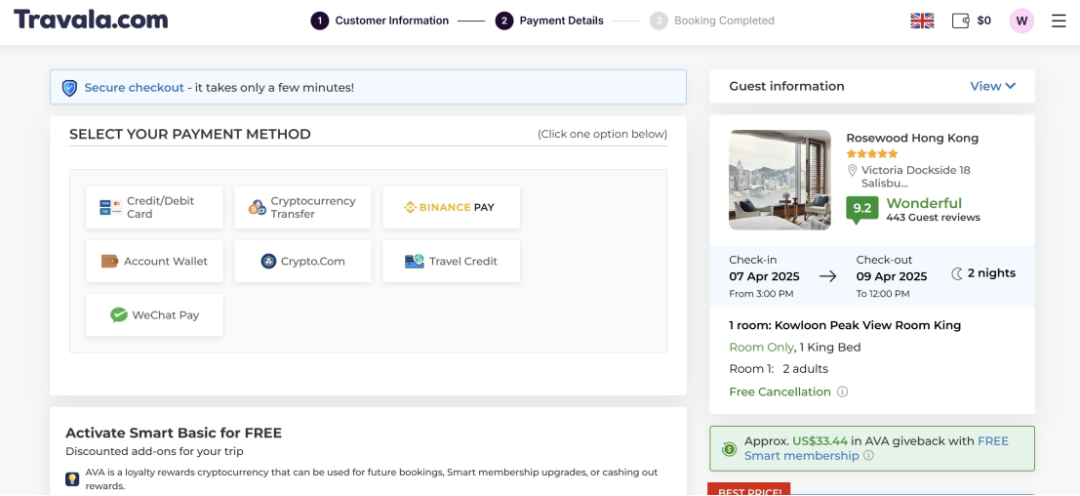

5.2.1 Travala – 大手暗号通貨旅行サービスプロバイダー

Travala.com は、230 か国で 220 万件以上のリスト、40 万件以上のアクティビティ、600 社以上の航空会社を擁する、暗号通貨ネイティブの大手旅行予約サービス プロバイダーです。 Travala.com は、次世代のブロックチェーン技術、トークン化されたインセンティブ、宿泊施設やアクティビティの「ベストプライス保証」を組み込んだシームレスな旅行予約体験を提供します。

(www.travala.com/ava)

Travala.com では、従来の支払い方法に加えて、100 を超える主要な暗号通貨による支払いもサポートしています。旅行者は暗号通貨を使用して予約し、AVA プログラムを通じて最大 10% のビットコインまたは AVA キャッシュバック、割引、AVA トークン報酬などを受け取ることができます。 AVA プログラムでは、Travala.com で行われた対象予約に対して割引やロイヤルティ特典が提供され、上位の会員レベルのメンバーにはさらに多くの特典が提供されます。

AVA は、従来のポイントよりも柔軟性の高いロイヤルティ報酬トークンです。旅行者は AVA を使用して、Travala.com で将来の旅行を予約したり、AVA スマート プログラムのメンバーシップ レベルをアップグレードしたり、AVA を受け入れている他のオンライン プラットフォームで AVA を使用したりすることができます。

Travala.com は、旅行、フィンテック、ブロックチェーン業界の経験豊富な専門家チームによって設立され、旅行を通じて暗号通貨の導入を促進することを使命としています。 Travala.com のビジョンは、旅行予約と分散型テクノロジーのアイデアを組み合わせ、世界中の誰もがアクセスできるようにすることです。検閲耐性とピアツーピアの取引を提供する。ユーザーが管理する旅行エコシステムを構築することです。

(www.travala.com/ava)

前述のように、Travala.com は公式ウェブサイトに Web3 のさまざまなミッション、ビジョン、価値観を掲載していますが、その本質は次の現象からわかります。

- Travala.com は、基本的には暗号通貨による支払いオプションを追加した OTA 旅行プラットフォームです。顧客の暗号通貨を受け取った後、そのお金を法定通貨に引き出し、最終的に販売者と決済します。この観点から見ると、これはデジタル通貨決済の普及と暗号化された顧客基盤へのアクセスを促進するだけです。

- 暗号通貨を使用し、ブロックチェーンを介して決済することで、プラットフォームと商人は取引手数料を大幅に節約できます。たとえば、法定通貨による支払いに対して Stripe ゲートウェイが請求する標準取引手数料は、取引ごとに 2.9% + 0.30 米ドルで、国際カードの場合はさらに +1.5%、通貨換算の場合は +1% となります。そうすることで、プラットフォームと販売者の両方のコスト削減がユーザーに還元され、「最安価格保証」が実現します。

- 旅行プラットフォームのロイヤルティ プログラムは、AVA トークン エコノミーによって運営されています。一般的にホテルや航空会社のロイヤルティプログラムのポイントは企業の負債となりますが、トークンエコノミーのメリットは、それが企業の資産となり、プロジェクト側が資産取得に初期投資するコストが「0」となることです。トークンエコノミーが稼働すれば、世界規模で展開できるようになります。

5.2.2 オフラインのストリートコーナーカフェでのWeb3決済

低額取引、特にレストラン、コーヒーショップ、街角の商店で行われるような詐欺の少ない対面のオフライン取引は、Web3 決済の潜在的な機会です。これらの企業は利益率が低く、コストに敏感であるため、一部の決済ソリューションで請求される 15 セントの取引手数料は、収益性に大きな影響を与える可能性があります。

顧客がコーヒーに費やす 2 ドルごとに、コーヒーショップに渡るのは 1.70 ドルから 1.80 ドルだけです。残りの約15%はクレジットカード会社に支払われます。これらの高額な手数料は、取引を円滑に進めるためだけのものです。ここでのクレジットカードの唯一の目的は、支払いを容易にすることです。

消費者も店舗も、取引を正当化するための追加機能は必要ありません。消費者は詐欺対策 (コーヒーを 1 杯飲むだけ) やローン (コーヒー 1 杯に 2 ドル) を必要としません。また、コーヒー ショップではコンプライアンスや銀行統合のニーズが限られています (コーヒー ショップでは通常、統合されたレストラン管理ソフトウェアを使用するか、まったく使用しません)。したがって、安価で信頼できる代替手段があれば、これらの商人はそれを使用するでしょう。

(ステーブルコインが支払いをどう食いつぶすのか、そして次に何が起こるのか、a16z)

QR コードスキャン形式のオフライン Web3 支払いにより、上記の問題点を解決できます。ブロックチェーンとステーブルコインを通じて直接決済が可能になり、高額なクレジットカード手数料を節約できます。加盟店はより大きな利益率を獲得し、即座に支払いを受け取ることができます。なぜそれをしないのですか?

5.3 国際送金のWeb3化

国際送金は世界中の多くの家庭にとって生命線であり、過去数年間、デジタル決済の促進と合理化に専念する新しい金融テクノロジー企業 (FinTech) の波が見られる一方で、従来の送金チャネルは長い間、高額な手数料、遅い送金時間、煩雑なプロセスに悩まされてきました。

国際銀行の統計によると、世界的に見て、送金の平均コストは送金額の 6.62% です。

国境を越えた送金は、決済までに最大 5 営業日かかる場合があります。国際決済銀行(BIS)は、決済および清算プロセスの遅延により、流動性の非効率性により世界経済に毎年数十億ドルの損失が生じていると報告しています。

その結果、多くの消費者は、処理時間の長さや送金手数料の高さなど、国境を越えた送金の問題点を回避するための支払い方法として暗号通貨に目を向け始めています。 PYMNTS の調査によると、消費者のかなりの割合 (24%) が、決済サービスプロバイダー (PSP) を選択する主な動機の 1 つとして、暗号通貨で資金を受け取るオプションを挙げています。ソリューションプロバイダーにとって、ブロックチェーン決済オプションなど、従来の送金決済方法に代わる手段を提供できる大きなチャンスがあります。

(デジタル通貨への移行: 国際送金レポート、PYMNTS)

PYMNTSとStellar Development Foundationの2021年の調査レポートによると、暗号通貨は代替投資やデジタル決済方法として見られることが多いものの、多くの消費者は暗号通貨が実行可能な選択肢であると考えていることが示されています。友人や家族にオンラインで支払いをした他の国の回答者のうち、23%が少なくとも1つの暗号通貨を使用していました。実際、調査対象となった消費者の 13% が、オンラインの国際送金における最も一般的な支払い方法は暗号通貨であると回答しています。 PYMNTS の調査では、暗号通貨を採用する消費者は、支払いプロセスの摩擦をなくすために、他の国境を越えた支払い転送方法も使用する傾向があることがわかりました。仮想通貨を使用して国境を越えた送金を行う消費者は、それをモバイルウォレットに直接送金する傾向が強い(46%)。

国境を越えた決済市場が拡大し続ける中、決済サービスプロバイダーは送金手数料を削減し、遅延の問題に対処するようプレッシャーを受けています。多くの消費者は、友人や家族の緊急の経済的ニーズのために送金するため、支払いを迅速かつ安全に完了できるソリューションを好みます。

5.3.1 BCRemit——USDCを利用してフィリピン人労働者の国境を越えた送金障壁を解決する

BCRemit は移民労働者、特に英国と米国で働くフィリピン人労働者のためにこの状況を変えようとしています。 BCRemit は、Circle の USDC を統合することで、ユーザーの送金体験を再定義し、これまで以上に高速、安価、便利な送金体験を実現しました。これにより、従来の送金が直面していた多くの課題が解決され、ユーザーに効率的で低コストの送金体験が提供されます。

BCRemit の創設者であるオリバー・カルマ氏は、かつて海外で働いていた経験があり、従来の送金にかかるコストの高さと手続きの複雑さをよく知っています。 BCRemit は USDC を通じて、24 時間 365 日の即時取引を実現し、週末や休日でも迅速に送金処理できるため、いつでも送金したいというユーザーのニーズに応えます。

従来の銀行や送金会社と比較すると、BCRemit の国際送金手数料はわずか 1% であり、これは 2030 年までに送金コストを 3% 未満に削減するという国連の持続可能な開発目標で設定された目標よりも 90% 低くなっています。

同時に、USDC の高速決済機能により、対象国の口座に前払いするために BCRemit が必要とする多額の資本準備金が削減され、流動性制約と利息費用が軽減され、運転資本が最適化され、財務状況がより健全になり、サービスと成長にさらに多くの資金を投資できるようになります。

BCRemit は USDC をバックエンド操作にシームレスに統合し、ユーザーは暗号通貨や複雑なプロセスを直接操作することなく、BCRemit アプリケーションを使用して簡単に送金できます。このユーザーフレンドリーな設計により、技術的な知識があまりないユーザーでも簡単にサービスを利用できます。

BCRemit はまた、銀行口座、電子ウォレットへの入金、フィリピン国内 17,000 か所以上の場所での現金受取オプションなど、複数の受取方法を提供することで、銀行口座を持たない受取人でも資金に簡単にアクセスできるようにし、より広範な金融包摂を推進しています。 BCRemit は、コストを削減し、送金プロセスを簡素化することで、海外労働者がより効果的に家族を支え、生活の質を向上させることを可能にします。

5.3.2 MoneyGram - 「ラストマイル」の開拓

MoneyGram International (MoneyGram) は、革新的な MoneyGram Access™ 製品を通じてデジタル資産と従来の現金サービスを組み合わせることに成功し、「ラスト マイル」配送におけるデジタル資産の問題点を解決しました。 MoneyGram Access は Stellar ブロックチェーンを搭載しており、Stellar ネットワークの効率性と低コストを活用して、ユーザーに現金と暗号通貨のシームレスな変換を提供します。

具体的には、MoneyGram Access により、ユーザーは MoneyGram のグローバル拠点で現金を USDC (ステーブルコイン) に交換することができ、ユーザーは自国の通貨を切り下げから守りながら、これまでにない方法で資金にアクセスできるようになります。同時に、ユーザーはブロックチェーン ネットワークを通じて、サービスをサポートする世界のあらゆる地域に迅速かつ安全に資金を送金することもできます。物理的な資金が必要なときはいつでも、ユーザーは参加している MoneyGram の店舗で USDC を通じて現地通貨を引き出すことができ、デジタル資産を従来の現金経済とシームレスに統合します。

このサービスは、銀行口座やクレジットカードを利用できない非公式経済の参加者を特にターゲットにしており、現金によるデジタル資産の保管と送金に参加できるようにします。さらに、マネーグラムは、デジタル資産サービスの範囲をさらに拡大するために、TruBitなどのパートナーと提携しました。たとえば、ラテンアメリカでは、MoneyGram は TruBit と提携して、メキシコ、アルゼンチン、ブラジル、コロンビアなどの主要市場に MoneyGram Access サービスを導入し、この地域の効率的な国境を越えた支払いの需要に応えています。

MoneyGram は、Stellar ブロックチェーン技術と USDC ステーブルコインを統合することで、国境を越えた送金の速度とセキュリティを向上させるだけでなく、取引コストを削減し、金融包摂を促進します。この革新的なモデルは、伝統的な金融サービスと新興のデジタル技術を組み合わせた成功例を世界の決済業界に提供します。

(moneygram.app/buy-cryptocurrency)

BCRemit の事例は、単一ポイントのシナリオ (海外フィリピン人労働者の送金シナリオ) から始まります。ブロックチェーン技術とステーブルコインを組み合わせることで、ユーザーの送金コストを大幅に削減し、資金移動の適時性を確保しました。チェーン上のステーブルコインの流通はすでに非常にスムーズですが、デジタル通貨から法定通貨への「ラストマイル」を開放することがまだ必要です。 BCRemit のソリューションは、フィリピンの 17,000 か所以上の場所で銀行口座、電子ウォレットのチャージ、現金引き出しのオプションを提供し、一方 MoneyGram はデジタル通貨を独自の国際送金ビジネスに直接接続し、世界中に 350,000 を超える外貨両替代理店を展開しています。

6. Web3決済は単なる決済以上のもの

上記の事例の多くは、従来の金融決済方法を Web3 に変換したものです。しかし、より広い視点で見てみると、ブロックチェーンとデジタル通貨を使用して、本来の銀行、カード組織、SWIFT決済システムの外側にあり、DeFiのより優れたソリューションとも互換性のある消費者向けのWeb3決済パスを構築することは可能でしょうか?

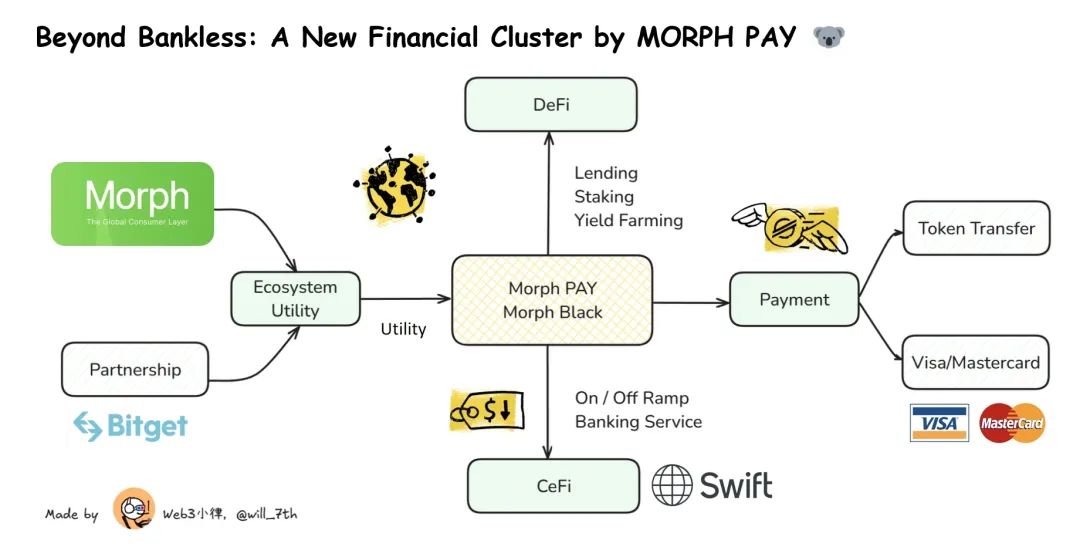

(x.com/MorphLayer)

Morph Pay は最先端の Web3 テクノロジーを使用してデジタル決済に革命を起こしています。 「若者向けの初のブラックカード」として知られるMorph Pay、Morph Blackの最近の発売からもその方向性がうかがえます。消費者が国境を越えた支払いに必要とする複数のソリューションを考慮に入れています。

A. 決済レイヤーとしてのブロックチェーン。 Morph Pay は、Web3 の大規模な普及を促進することを目的としたグローバルな消費者向けパブリック チェーンである Morph を決済レイヤーとして使用し、即時決済、24 時間 365 日対応、低い取引手数料、プログラマビリティ、消費者支払いの相互運用性を実現します。

B. CeFi 互換性。 Morph Pay は、デジタル通貨から法定通貨への便利な両替や、提携認可金融機関を通じた柔軟な銀行サービスも消費者に提供できます。

C. 消費支払い。バックエンドが VISA/Mastercard デビット カードに接続されているか、デジタル ウォレットの支払いシナリオに接続されているかに関係なく、消費者に元の古い支払い方法に代わるより優れたソリューションを提供できます。

上記の 3 つのポイントは、実際には Web3 決済ソリューションが達成しなければならないものですが、ネイティブ Web3 決済ソリューションは、これらよりもはるかに多くのものを提供できます。

D. DeFi 互換性。消費者向けパブリックチェーンMorphが立ち上げた決済商品であるMorph Payは、消費者向けのワンストップDeFi収入集約ソリューションを構築し、暗号資産預金で最大30%の年利回りをサポートするだけでなく、スマートコントラクトの革新的な運用をサポートし、従来の金融決済では実現が難しいシナリオを実現します。たとえば、DeFi 収入を日常の支払いに直接使用して、資産評価と支払いシナリオ間のシームレスな接続を実現し、従来の「今すぐ購入して後で支払う」から「今すぐ購入して決して支払わない」に進化させることができます。

E. 生態学的ガバナンスを強化する。オンチェーン: ユーザーは、Morph とそのエコシステム パートナーが提供する限定エコシステム エアドロップやインセンティブ アクティビティに参加できます。オフチェーン: 消費者へのキャッシュバック、Aspire 旅行コンシェルジュ サービス、業界サミットなどの特典を提供し、ユーザーにさらなる利便性を提供します。

Morph Pay の事例から、ブロックチェーンとデジタル通貨に基づくソリューションは、もはや単一の製品や単一のシナリオに限定されないことがわかります。このオンチェーン構成可能性により、支払い、貯蓄および財務管理、融資、送金、エコガバナンスをカバーする新しいタイプの金融サービス複合体の構築が可能になりました。これにはデジタル通貨だけでなく法定通貨も含まれます。

かつて私たちは銀行なしで生活する必要があると言っていましたが、今では銀行なしで生活するという限界をすでに突破してしまったようです。

7. 最後に

最後に、私が非常に同意する Gate Pay Feng 氏の発言で締めくくりたいと思います。

「従来のインターネット分野では、決済は最も厄介なアプリケーションシナリオです。誰もが携帯電話に証券取引アプリや取引アプリを持っているわけではありませんが、複数の決済アプリを持っている必要があります。これはWeb3にも当てはまります。現在、Web3の視聴者やユーザーの大多数は、暗号通貨の取引特性と金儲け効果によって市場に惹かれていますが、それでも暗号通貨を所有している人の数は依然としてインターネットユーザー全体の5%未満であり、普及率は極めて低いです。ある日、暗号通貨市場やWeb3がインターネットユーザーの90%以上に到達できるようになったとき、このシナリオは間違いなくDeFiと暗号通貨取引ではなく、決済になるでしょう。」