TLDR

Web3 首先爆發的是固收類的產品,需求來自於DAO 和Web3 公司的財庫管理。 RWA 賽道佔領TVL 榜首的也均為國債代幣化項目。結合RWA,讓DAO 組織的資產保留高流動性的同時,帶來足夠穩定、與鏈上活動相關性低的收益,實現更優質收入的同時分散風險。 DAO 的治理和運作並沒有比傳統公司結構更加高效。 MakerDAO 通過複雜的而信託結構才能實現DAO 對國債ETF 的購買,成本高昂。相比而言,由專業/ 合規的資產發行方將RWA 代幣化上鍊,由DAO 組織購買是更加高效、可行的方式。

RWA進入Crypto主流視野

在加密寒冬、美元加息的背景下,新一輪的DeFi創新將至未至,加密原生的DeFi協議收益驟減,甚至其穩定收益率遠低於美債收益率——所謂的“無風險利率”。諸多DeFi項目把目光轉向加密世界之外的現實世界資產(real-world assets, “RWA”)。在主流DeFi協議中,最早搶灘RWA 賽道的是MakerDAO。早在2020年,MakerDAO 就以房地產開發擔保貸款項目6s capital為抵押物構建了RWA金庫,並與基於RWA的借貸平台Centrifuge合作,將抵押物代幣化。 MakerDAO將這種代幣列為穩定幣Dai 的抵押品之一,實現了抵押物構成的多元化。 MakerDAO在2022年5月發布的Endgame計劃中,也強調MakerDAO構建去中心化穩定貨幣的其中一個關鍵部分是將RWA作為抵押品。

近期各大DeFi協議在RWA賽道紛紛佈局。 2023年6 月,Compound創始人Robert Leshner 創辦新公司Superstate,並向SEC提交申請,希望在以太坊上創建一個短期美國債券基金;MakerDAO的MIP65(MakerDAO Improvement Proposal, “MIP”,MIP65為部署部分MakerDAO資金用於投資短期債券ETF的提議)在今年5 月通過新提案,將該金庫上限從5億美金提高到12.5億美金,並將在未來數月內購買對應數量的債券ETF。此外,包括高盛和花旗在內的多家傳統金融巨頭都表達了對RWA 賽道的密切關注,並且不少已躬身入局。

Why now?

早在2018年,作為RWA 一個子集的STO(Security Token Offering)曾在市場上引發過熱潮,但無疾而終。 5年後的今天,RWA 敘事漸熱。為什麼是這個時間點?賽道的發展動力是什麼?

- 基礎設施角度:DeFi基礎設施逐漸完善。相關代幣標準、預言機、周邊開發工具更加齊全,有能力打通鏈上和鏈下;

- 資產和收益角度:Web3原生資產觸及瓶頸,資產基本同質化;熊市行情中鏈上活動低迷,缺乏Web3 原生穩定收益來源;

- 敘事角度:CeFi暴雷之後,投資者對風控和合規更為關注;傳統金融領域高度合規,RWA資產相對Web3 原生資產,給投資者提供了更多保護;

- 監管及法規角度:監管在不斷擴大邊界,同時加密貨幣相關法律法規逐漸完善;

在上一輪行情中,類似模式的RWA平台初具雛形,如Maple Finance,Clearpool,TrueFi等。這類平台的基本模式是通過社區治理,為一些機構開放借貸資金池,用戶投資資金池以獲得預先約定的收益率,機構則可利用用該資金進行相關投資操作,並按照約定發放利息和歸還本金。但早期的RWA平台缺乏合規流程和風險管理,在Luna和FTX暴雷後,部分借款人破產導致無法歸還借貸資產,導致投資者遭受嚴重損失。

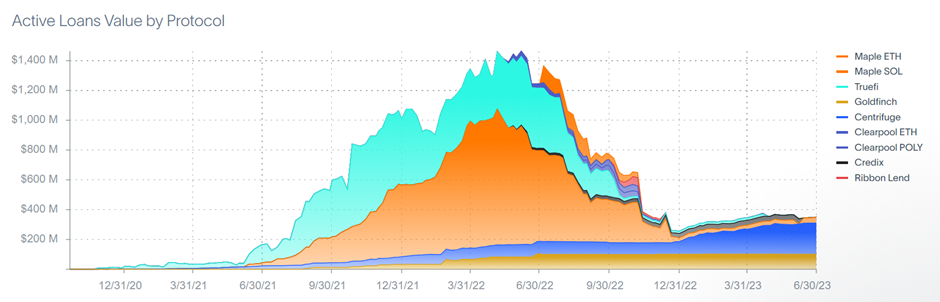

圖一:RWA借貸協議活躍借貸金額,來源:rwa.xyz 數據截至2023.07.06

從上圖可以看出,2022 年Luna暴雷前,借貸金額達到頂峰,此後藉貸量驟減。在2022年下半年由於Luna和FTX事件,損失最為慘重的是Clearpool和TPS Capital,均在合規流程上存在重大失誤。

TPS Capital和Clearpool在2022年第二季度開始合作,在Clearpool上開設借貸資金池。 TPS Capital聲稱自身獨立於Three Arrows Capital,(Three Arrows Capital在Luna事件後破產)。但最終Three Arrows Capital清算人準備的法庭文件顯示二者的關聯相當緊密複雜, Three Arrows Capital實際上是TPS Capital的擔保人,為後來TPS Capital 違約的貸款提供擔保。

2022年6月,Clearpool將TPS Capital的借貸池移除,同時Clearpool的數據合夥夥伴X-Margin將TPS Capital的評級降至B,借貸上限降低為0美元。 Clearpool和X-Margin宣布將合作確保TPS Capital歸還借貸資金,確保用戶不遭受損失。

雪崩之前世界一片寂靜,直到最後一片雪花落下。這些數千萬美元的損失都是慘重的前車之鑑,也讓想參與RWA 賽道的開發者更加關注風險控制、合規流程和法律框架。

什麼是RWA?

RWA指各種存在於區塊鏈之外,但可以通過一定方式代幣化上鍊和現有DeFi協議結合的資產。目前主要的RWA項目主要集中於下述幾種類型:債券,包括私人債券、公司債券和國債

- 股權

- 房地產

- 高價值的收藏品

- 碳信用積分

我們認為最早能夠進入DeFi 的是債券型產品,包括國債和公司債券產品,需求側以DeFi協議對RWA的採納和Web3協議國庫管理為主。根據DefiLlama數據,目前RWA項目中,TVL位居前二的為美債代幣化平台(OpenEden和MatrixDock),其次為房地產相關RWA平台(Tangible和RealT)。但總計數億美金的體量,不論是和DeFi還是和整個Tradfi領域相比都還比較小,存在巨大的成長空間。

圖二:RWA項目TVL,來源:DefiLlama,數據截至2023.07.10

RWA的動力來源

總的來說,現有DeFi協議主要將RWA資產應用於三種途徑:1)金庫資金管理,部分MakerDAO的RWA的需求來自於此;2)用作抵押品,如MakerDAO和Solana生態穩定幣協議UXD Protocol;3)為DeFi場景引入新的資產類型,如Curve(MatrixDock STBT)和Flux Finance(Ondo Finance OUSG)。

DeFi協議引入RWA有多種動力來源,包括:

- 鏈上資管需求

- 鏈上資管尋求穩定收益和較好的流動性,現實世界中的國債等產品是被廣泛認可的投資標的,其收益相對穩定,且流動性非常可觀,屬於達到萬億美元市值的資產類別。

- 替代性收益來源

- 鏈上原生收益主要來自於Staking/Trading/Lending,當加密市場波動較大,在行情低迷時,鏈上金融活動活躍度下降將導致收益下跌。如當前的市場狀態下,主流鏈上平台收益甚至低於美國國債。若尋求與鏈上原生資產相關性較低的替代性收益,引入RWA相關資產無疑是一種好的選擇。

- 分散投資組合

- 鏈上資產種類相對單一,且具有高度相關性和較高的波動率。引入更穩定、並和鏈上原生資產相關性很低的RWA資產可實現對沖目的,構成更豐富有效的投資組合策略。

- 引入多元化抵押品

- 鏈上資產的高度相關性,導致借貸協議容易發生擠兌或是大規模的清算,從而進一步加劇市場波動;引入和鏈上資產相關性較低的RWA資產可以有效緩解此類問題。

下面我們以MakerDAO為例,來詳細分析DeFi協議如何應用RWA(作為抵押物)。

MakerDAO RWA 應用深度探析

MakerDAO 是一個去中心化自治組織(DAO),旨在創建和管理基於以太坊的穩定幣Dai。用戶鎖定以太坊(ETH)作為抵押物,生成Dai 穩定幣。 Dai 的目標是與美元保持1:1 的錨定關係,通過智能合約和算法穩定其價值。由於加密貨幣市場的高波動性,單一抵押物容易導致大規模清算,因此MakerDAO一直在嘗試將其抵押物多元化,引入RWA就是重要手段之一,甚至寫入了MakerDAO Co-founder Rune Christensen提出的Endgame計劃中。

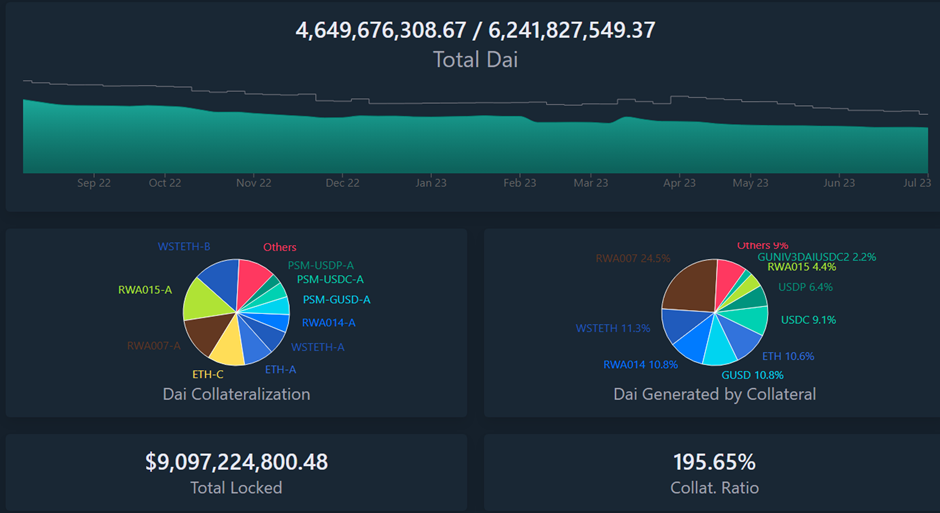

圖三:Dai當前現狀,來源:daistats.com,數據截至2023.07.10 上圖展示了當前Dai的總量(約46.5億),MakerDAO設定的上限為62億。目前Dai 的抵押品組成已經實現相對多元化,囊括了部分RWA和各類穩定幣。

單一抵押物的風險

2020年3月12日,由於疫情引發的金融危機導致金融市場崩潰,美股市場連續熔斷。作為金融市場的一個邊緣細分市場,加密貨幣市場更是急速下跌,作為以太坊鏈上頭部DeFi協議之一MakerDAO也受到了巨大的衝擊。一方面,由於以太坊網絡容量有限,網絡擁堵,清算者無法及時對風險賬戶進行清算;另一方面,部分穩定幣Dai的借款人需要購買Dai來償還債務,取出抵押的資產,導致市場對Dai的需求增加,進一步加大清算難度。多重因素下,MakerDAO出現規模達567萬美元的壞賬。最終MakerDAO只能於2020年三月下旬通過增發20980枚MKR代幣籌集530萬美元來彌補壞賬。

MakerDAO Endgame 計劃

在經歷此類事件之後,MakerDAO也不斷嘗試將抵押物多元化,MakerDAO系統目標是逐步建立去中心化的穩定貨幣,而構建貨幣系統,需要以當前具備共識的資產作為抵押物,借用其信用。原生加密貨幣自然是抵押物的重要組成部分,但本質上加密原生資產具有高度相關性,僅僅通過加密資產很難實現抵押物的多元化。為分散當前加密貨幣市場的風險,MakerDAO引入了部分RWA資產作為穩定幣Dai的抵押物。

MakerDAO Endgame 是MakerDAO聯創Rune Christensen於2022年5月提出的一系列MakerDAO未來設想和計劃,其中對於構建去中心化穩定貨幣的路徑做了規劃。這最終需要兩種類型的抵押物:可以在物理上保證公正特性的去中心化資產,以及可以提供可靠流動性和穩定性的真實世界資產。同時還要展示DeFi、Maker 和Dai 穩定幣能為世界帶來的好處,讓世界經濟體系逐步和DeFi融合併採納Dai作為支付和結算工具。

Endgame計劃分為三個階段,三個階段以抵押物成分來劃分,最終將Dai打造成穩定貨幣:

- 鴿態(當前狀態):對於RWA作為抵押物沒有限制,穩定幣Dai保持和美元的錨定

- 鷹態:Dai 目標利率為負,自由浮動

- 鳳凰態:穩定幣Dai的抵押物中除了具有物理彈性RWA 以外不再有其他類型的RWA

在具體規劃中設計了每個階段對應抵押物的具體比例,可參考原文,在此不多贅述。

Endgame Plan v3 complete overview - Legacy / Governance - The Maker Forum (makerdao.com)

當前MakerDAO RWA的成分

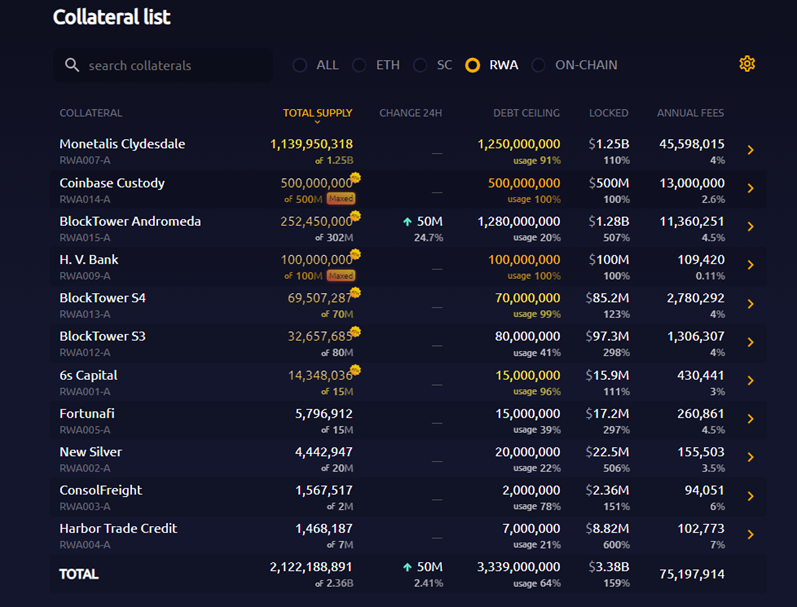

縱觀貨幣歷史,人類採納的貨幣從早期的商品貨幣,採用某種形成共識的稀缺資源作為等價物,如貝殼、黃金等,到後來以具備共識的稀缺資源作為抵押物發行紙幣,如儲備黃金發行紙黃金,發展到當前以軍事實力為基礎發行的信用貨幣,如美元。 MakerDAO的Dai雖然有數十億的體量,但從更大的維度來看還是滄海一粟,它需要藉用其他資產的信用,凸顯自己的優勢來逐步鞏固地位。在MakerDAO聯合創始人提出的Endgame計劃中,也引入RWA作為過渡:在加密資產世界還不夠堅實的情況下,需要現實世界資產為錨。根據MakerBurn的數據,目前共計有11個RWA項目,21.2億美金的資產作為MakerDAO的抵押物。

圖五:MakerDAO RWA抵押數據,來源:MakerBurn.com,數據截至2023.07.10

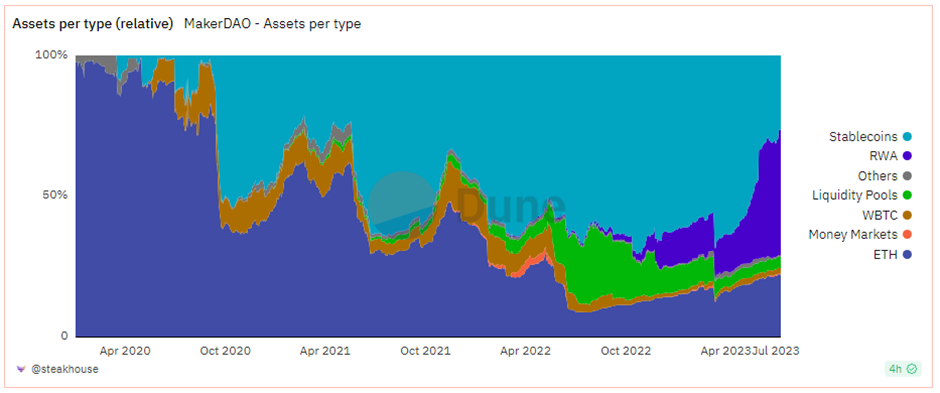

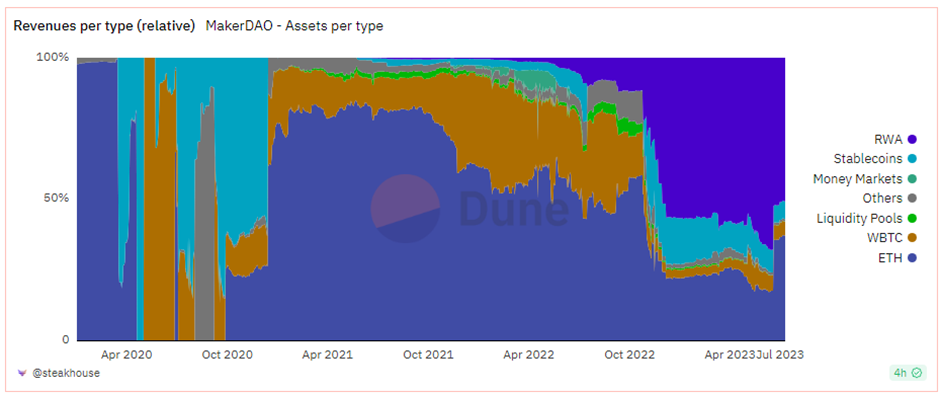

根據Dune數據面板顯示,這些RWA資產帶來的收益大幅度增加了MakerDAO的利潤。目前RWA佔MakerDAO總資產的40%左右,貢獻超過50%的收益。

圖六:MakerDAO資產構成,來源:Dune.com,數據截至2023.07.10

右側中間藍色部分為RWA佔比,目前佔比41.5%。

圖七: MakerDAO協議利潤,來源:Dune.com,數據截至2023.07.10

MakerDAO的協議利潤組成中,右上方為來自RWA的利潤,佔比51.1%。由此,MakerDAO在2023年6月通過提案,將Dai Saving Rate(Dai的無風險利率)從1%提高到了3.49%,為Dai持有者提供了有吸引力的收益。

從類型上來劃分,MakerDAO的RWA主要包括四個部分:

- 編號RWA 001,6s capital,提供房地產貸款。

- MIP81,編號RWA014,由Coinbase Institutional在2022年9月提出的Proposal,將部分MakerDAO持有的USDC投入Coinbase USDC Institutional Rewards,提供1.5%基於USDC的APY。

- 來自去中心化借貸平台Centrifuge實現代幣化後的資產,由MakerDAO購入相關代幣,其中包括New Silver(房地產借貸),BlockTower(結構化信貸)等。

- MIP65,名稱為Monetalis Clydesdale,編號RWA007,由Monetalis提出,將MakerDAO持有的穩定幣用於購買短期債券ETF,在2022年10月首次通過提案(5億美金),後在2023年5月通過提案將債務上限提高(至12.5 億美金)。

其中6s capital和Coinbase是單獨的合作案例,本文將著重於Centrifuge 和Monetalis Clydesdale部分,來探討DeFi協議如何結合RWA。涉及的相關問題不僅僅是技術方案和商業模式,更關係到治理架構、法律框架和資產確權等。

DAO 如何購買國債? MakerDAO的Monetalis Clydesdale項目

MIP65,名稱為Monetalis Clydesdale,由Monetalis的創始人Allan Pedersen在2022年1月提出,在2022年10月通過並執行,目標是將MakerDAO持有的部分穩定幣投資於高流動性、低風險的債券ETF中,初始債務上限為5 億美金,並在2023年5月通過後續提案將上限提高到12.5 億美金。

在2022年2月份提出的MIP13中社區的討論,在當時MakerDAO的資產負債表中約60%是各類穩定幣(以Peg Stability Module(“PSM”)機制來確保Dai的價值穩定,儲備以USDC為主),並在過去18個月都由超過50%的資產為穩定幣,卻沒有為MakerDAO創造利潤。其中對手方風險主要來自於Circle(USDC發行方),社區希望通過一些方式將穩定幣投資出去,獲取利潤並分散風險,其中就有提出投資短期美國國債的想法。

隨後在參與MIP65提案投票的MKR代幣持有者中,71.19%支持該提案,最終得到通過。 MIP65將會啟動一個RWA相關的金庫,將MakerDAO PSM機制中的資金通過信託的形式投入到高流動性的債券策略中。

其中,Monetalis是由Allan Pedersen和Alessio Marinelli創辦的諮詢公司,為傳統金融和DeFi機構提供諮詢服務和解決方案。兩位創始人都在傳統金融、諮詢和風險投資機構中有豐富的經驗。 Monetalis的投資人包括UDHC,Dragonfly和MakerDAO聯合創始人Rune Christensen。

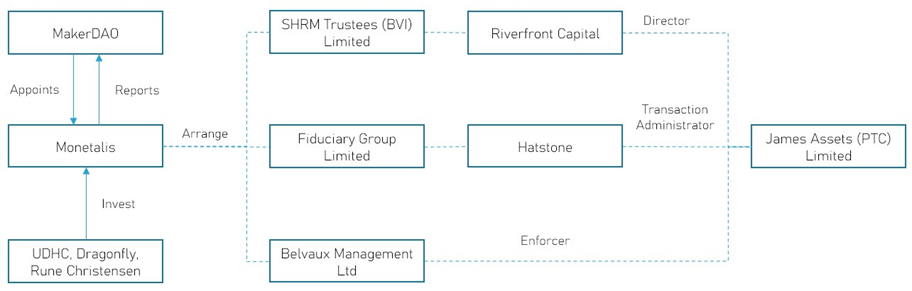

該提案整體業務架構如下:

- MakerDAO通過投票委託Monetalis設計整體架構,Monetalis需要周期性向MakerDAO匯報

- Monetalis作為項目規劃和執行者,設計整體信託的架構,其中

- Riverfront Capital(SHRM Trustee (BVI) Limited)是唯一董事(director).

- Hatstone(Fiduciary Group Limited)作為交易的管理人,信託的交易需要由該公司批准.

- Belvaux Management Ltd作為信託執行人,確保信託按照目標運行.

- MakerDAO MKR代幣持有人為整體受益人,能夠通過治理指示信託資產的購買和處置;

- James Asset (PTC) Limited(“JAL”)為受託人;

- Coinbase提供USDC和USD的兌換服務.

- Sygnum Bank提供信託資產的交易和託管,並另設賬戶用於信託運行的開銷.

- 資金用於投資兩類ETF產品,分別為Blackrock的iShares US$ Treasury Bond 0-1 yr UCITS ETF和Blackrock的iShares US$ Treasury Bond 1-3 yr UCITS ETF

其中:

- JAL是持有信託的殼(shell company),是在BVI 新建立的公司

- Riverfront Capital(SHRM Trustee (BVI) Limited)是1990年代成立的公司,提供專業的信託服務。

- Hatstone (Fiduciary Group Limited)有超過10 億美元的資產總量,提供資金管理、企業服務、基金投資等服務。

- Monetalis在MakerDAO的委託下作為項目管理人,設立整體架構。 Monetalis的情況不會影響到MakerDAO的資產。 Monetalis每年會收到0.15% 的管理費,按季度支付.

- Sygnum Bank 是全球首家受監管的數字資產銀行,也是一家具有全球覆蓋能力的數字資產專家,總部位於瑞士和新加坡。其產品包括受監管的加密貨幣交易。憑藉Sygnum Bank AG 在瑞士的銀行執照以及Sygnum Pte Ltd 在新加坡的資本市場服務(CMS)許可證,Sygnum 使機構投資者、合格的私人投資者、企業、銀行和其他金融機構能夠完全信任地投資於數字資產經濟。

圖八: Monetalis項目信託架構,來源:DigiFT Research

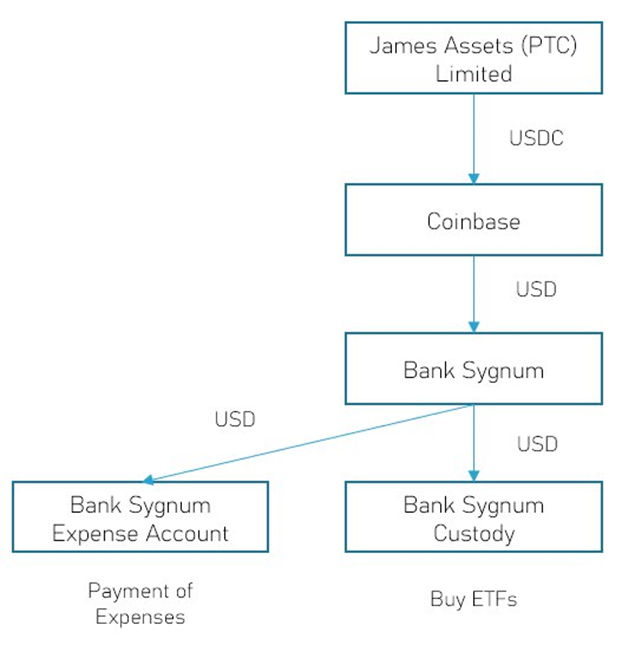

購買流程圖如下:

圖九:信託運作流程圖,來源: DigiFT Research

其中JAL是各個銀行賬戶的持有人,每一筆交易都在線上發起,需要同時通過Riverfront Capital(JAL的唯一董事)和Hatstone(JAL的交易管理人)的審批。在這樣的法律架構設計下,MakerDAOMIP65能夠達成的目標有:

- 第三方或Monetalis沒有能力改變法律條款,也不能接觸到相關資金

- 通過信託,MakerDAO MKR的持有人有能力通過社區投票和治理觸發清算

- 沒有單一第三方有能力阻礙MakerDAO對該信託的治理,或是修改條款

- 不能有任何明顯的弱點或特殊情況,導致資金被挪用

- 確定該信託結構只能購買規定的資產類型和金額

為實現DAO持有的RWA,MakerDAO設計了複雜的信託結構和全新的法律條例,並隨之有高昂的開銷,包括初始用於各項費用的95萬美金,以及後續為信託相關的各個機構和項目管理人Monetalis持續支付的費用。

此外,MakerDAO最新社區提案中,在五月底社區成員提出了Project Andromeda,由BlockTower作為項目管理人,購買短期美國國債,債務上限為12.8億美金的Dai,進一步增加MakerDAO RWA方面的投入。 BlockTower通過Centrifuge和MakerDAO有多次合作,團隊也在傳統金融有豐富的經驗,加上Monetalis跑通的流程在前,若MakerDAO社區希望僅以增加RWA方面的投入,該提案有很大可能性被通過。

代幣化資產納入DeFi協議– MakerDAO <> Centrifuge

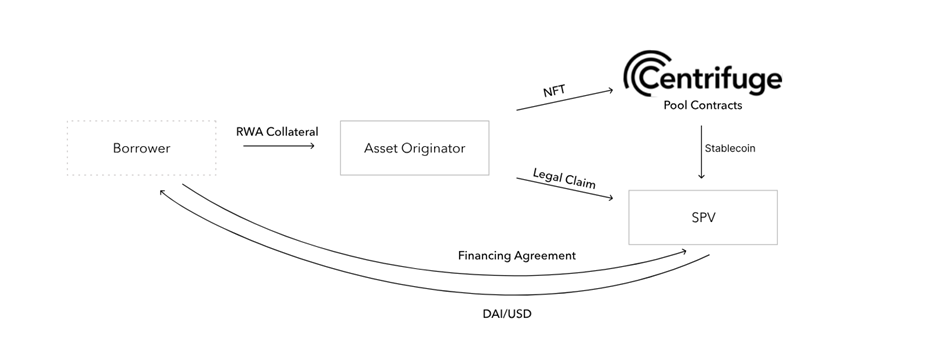

Centrifuge是一個去中心化借貸平台,提供一系列智能合約來創建一個透明的市場,無需不必要的中介機構,實現鏈上對RWA資產的去中心化融資。該協議的最終目標是降低企業的借貸成本,同時為DeFi用戶提供穩定的RWA抵押品收益來源。

圖十:Centrifuge資金運行圖,來源: Centrifuge文檔

實際上Centrifuge上發行資產的流程接近ABS(Asset-Backed Securities)發行的流程。資金運行

流程如下:

- 資產發起方(asset originator,如BlockTower)創建一個特殊目的實體(SPV,作為發行方,issuer),作為每個資金池的獨立法律主體,保持每一個資金池的獨立;Centrifuge的合約會在以太坊上創建對應的資金池,並與對應的SPV關聯起來;

- 借款人(borrower)決定以一些現實世界資產作為抵押物進行融資,這些資產可以是發票或是房產;

- 資產發起方發行該抵押物對應的RWA代幣,進行驗證,並鑄造對應的NFT作為鏈上抵押品;

- 借款人和SPV就融資條款達成協議;資產發起方將NFT鎖定在於SPV相關的Centrifuge資金池中,從該池的儲備中提取穩定幣Dai;Dai可以直接轉入借款人的錢包,或由SPV轉換為美元進入借款人對應的銀行賬戶;

- 借款人在NFT到期日償還融資金額和費用,可以選擇鏈上以Dai直接還款,或是通過銀行轉賬,再通過SPV轉換為Dai支付給Centrifuge資金池;一旦所有NFT完全償還,他將解鎖並歸還給資產發起方,可以被銷毀。

其中SPV由資產發起方創建,借款人一般和資產發起方有業務聯繫。

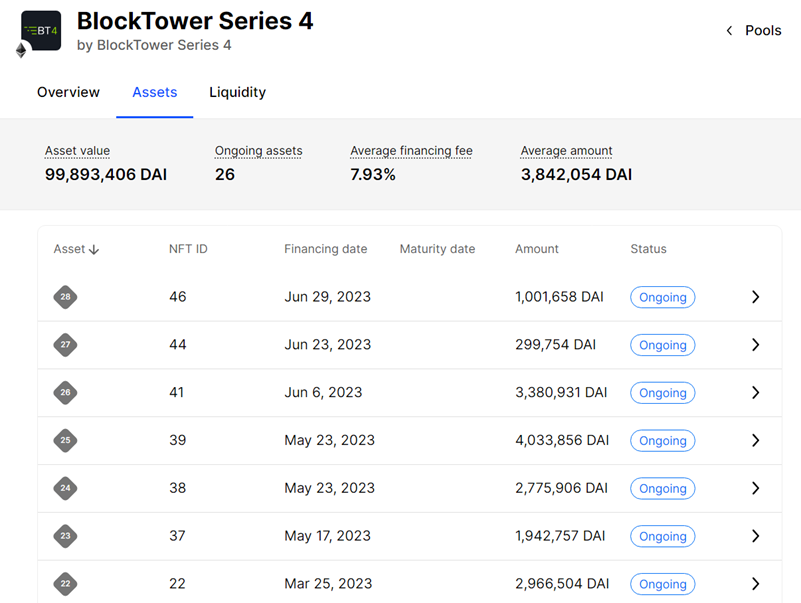

圖十一:Centrifuge BlockTower series 4部分資產,來源:Centrifuge

圖為Centrifuge App頁面,其中BlockTower Series 4的截圖,下方列表為作為鏈上抵押品的NFT,每個NFT對應一筆由資產發起方驗證過的鏈下現實資產,在該案例中為結構化信貸。

Centrifuge為需要購買RWA的項目方/ 用戶提供了直接購買RWA的工具和市場,能夠將資產嵌入DeFi世界,同時提供相比市場一般穩定收益率更高的收益,但也存在一定的風險,風險來自於作為對手方的借款人。

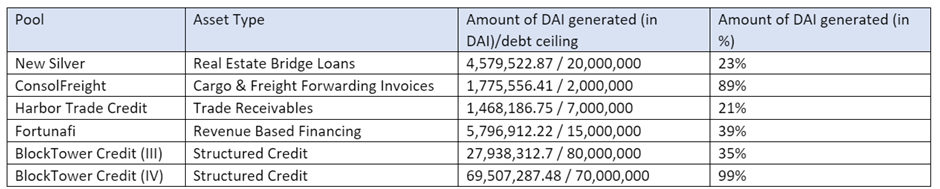

數據:MakerDAO購買的Centrifuge平台資產類型和數量,以及以此為抵押發行Dai的數量,來源:Daistats,數據截至2023.07.10

目前MakerDAO採納的幾個來自Centrifuge的借款數據如上,相比國債項目,通過Centrifuge代幣化的RWA相對體量較小,最大規模的BlockTower整體也剛達到上億美金。相比MakerDAO直接購買國債,該方案的優勢在於流程簡單,也不需要MakerDAO本身去搭建複雜的法律架構。在最近的社區討論中,Centrifuge會抽取0.4%的費用來幫助這些項目獲得貸款;MakerDAO在其中不需要承擔額外的費用。但由於這些項目相比國債有更高的違約可能性,整體存在更大的對手方風險。

結論

MakerDAO作為體量最大的DeFi項目之一,在數年RWA相關的社區運作中同時嘗試了兩種形式:通過DAO +信託的形式直接購買和持有資產(MIP65)和購買代幣化RWA(通過Centrifuge),是目前將Tradfi和DeFi結合的最好案例。

相比其他規模較小的DeFi協議,MakerDAO有足夠的資金實力來實現DAO對國債的直接購買,但成本高昂。其中MakerDAO設立了一個創新型的法律架構,通過一個複雜的信託結構,來確保MakerDAO社區的資產安全,為Dai和MKR代幣持有人帶來RWA的收益。為此MakerDAO預先支付了95萬美金的開銷,此外,Monetalis需要每年收取總金額的0.15%作為項目管理費用,其餘三家參與信託的公司也有對應的開銷。有報導支出,MakerDAO該項目在2023年1月為第一期5億美金的國債ETF購買支付了約210萬美金的開銷。這對於普通DeFi項目來講成本過高。

追溯原因還是在於MKR代幣背後持有人無法完整映射到現實世界的法律框架中,匿名、無KYC、歸屬不同國家和地區(需要遵守不同的法律法規),也就無法和現實世界現有的法律框架兼容,來確保代幣持有人資產(特別是鏈下資產)的安全性,因此設計如此復雜的法律框架來實現國債ETF的購買。該法律框架是否會出現問題,還有待考察。

對於大多數DeFi協議和項目方而言,他們並沒有精力、資源和能力構建一套完整的體系。第二種直接購買代幣化資產的方式會更容易,若有合規的資產發行方(傳統金融資產發行都需要持有相關牌照或許可),僅需要簡單的社區投票,購買之後通過多重簽名保存資產在鏈上,並將地址公開由社區監督即可,風險更多在於發行方的對手方風險。 RWA 代幣發行的市場機會,如前文所提,中短期對債券類RWA的需求會相對較多,最先崛起的是國債類項目,如此前的研究報告《RWA應用案例探討:鏈上美債的5個嘗試》種提到,OpenEden,MatrixDock,Maple Finance、Ondo Finance等都在做國債代幣化的嘗試,根據DefiLlama數據,RWA TVL最大的兩個項目也屬於國債類項目。

在DeFi發展遇到瓶頸的情況下,DeFi社區也開始進一步考慮資產安全問題,從以往僅擔心智能合約漏洞,進一步到關注合規資產;傳統金融原本就是高度合規,通過資產隔離、治理角色分配和隔離、流程標準化、制度限制等,避免出現細小漏洞而導致大規模的系統風險。

預期未來我們會看到更多的協議和項目將RWA納入資產負債表,實現多元化資產配置,在這裡,合規的資產發行方會不可或缺,以及更好的鏈上鍊下結合的治理結構也會逐步被發現和探索。期待加密世界的脫虛向實。

參考文獻

Overview - Maker Endgame Documentation (makerdao.com)

Endgame Plan v3 complete overview - Legacy / Governance - The Maker Forum (makerdao.com)

Introduction to MakerDAO Collateral Onboarding - Collateral Onboarding

MIP21: Real World Assets - Off-Chain Asset Backed Lender - Legacy / MIPs Archive - The Maker Forum (makerdao.com)

RWA (Real-World Asset) in MakerDAO - Innovation and Strategy in Fintech – MakerDAO (daogov.info)

[RWA 007] MIP65 Monetalis/Clydesdale Legal Assessment - Legacy / Core Units Strategic Finance - The Maker Forum (makerdao.com)

MIP65: Monetalis Clydesdale: Liquid Bond Strategy & Execution - Legacy / MIPs Archive - The Maker Forum (makerdao.com)

[RWA007] MIP65 Monetalis Clydesdale/CES Domain Team Assessment - Legacy / Collateral Onboarding Domain Work - The Maker Forum (makerdao.com)

Real-World Asset Report - 2023-05 - Maker Core - The Maker Forum (makerdao.com)

RWA Case Study - US T-bill Tokenization | DigiFT

4,646,425,045 - Dai Stats

MakerDAO - MIP65 - Monetalis Clydesdale (dune.com)

MakerDAO - Dashboard (dune.com)