TL;DR

AI Agent計畫在Web2創業中熱門、成熟的類型主要是企業端服務類,而在Web3領域中模型訓練、平台集合類項目因其在構建生態系統中的關鍵作用而成為主流。

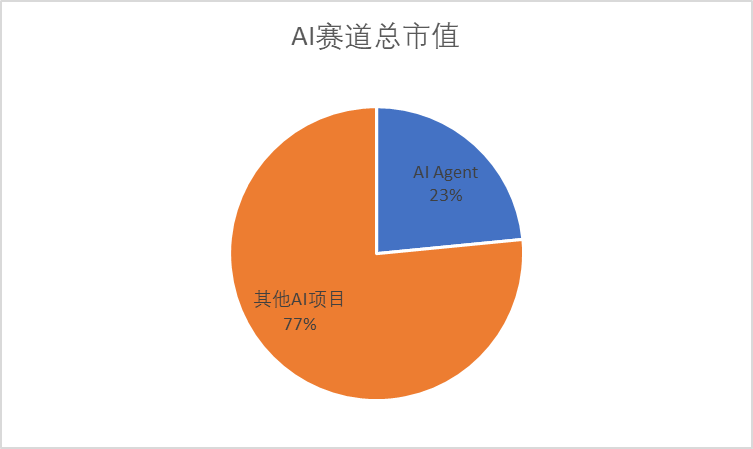

當下Web3的AI Agent專案數量不多佔8%,但它們在AI賽道中的市值佔比卻高達23%,因此展現出的強大的市場競爭力,我們預期隨著技術成熟和市場認可度提升,未來將出現多個估值超過10億美元的項目。

對於Web3專案而言,對於非AI核心的應用端產品,引進AI技術可能成為策略優勢。對於AI Agent專案結合方式應著重於全生態系統建構和代幣經濟模型設計,以促進去中心化和網路效應。

AI浪潮:專案迭出與估值抬升的現狀

自從ChatGPT在2022年11月問世以來,在短短兩個月內就吸引了超過一億用戶,到2024年5月,ChatGPT的月收入已達到驚人的2030萬美元,而OpenAI在發布ChatGPT之後,也迅速推出了GPT-4, GP4-4o等迭代版本。如此迅猛的態勢,各大傳統科技巨頭意識到LLM等最前沿AI模型應用的重要性,紛紛推出自己的AI模型和應用,例如,谷歌發布了大語言模型PaLM2,Meta推出了Llama3,而中國公司則推出了文心一言,智譜清言等大模型,顯然AI領域已然成為兵家必爭之地。

各大科技巨頭的競賽不僅推動了商業應用的發展,同時我們從開源AI研究的調查統計發現,2024年的AI Index report顯示GitHub上的AI相關項目數量從2011年的845個激增至2023年的約180萬個,尤其在GPT發布後的2023年,專案數量年增了59.3%,反映了全球開發者社群對AI研究的熱衷。

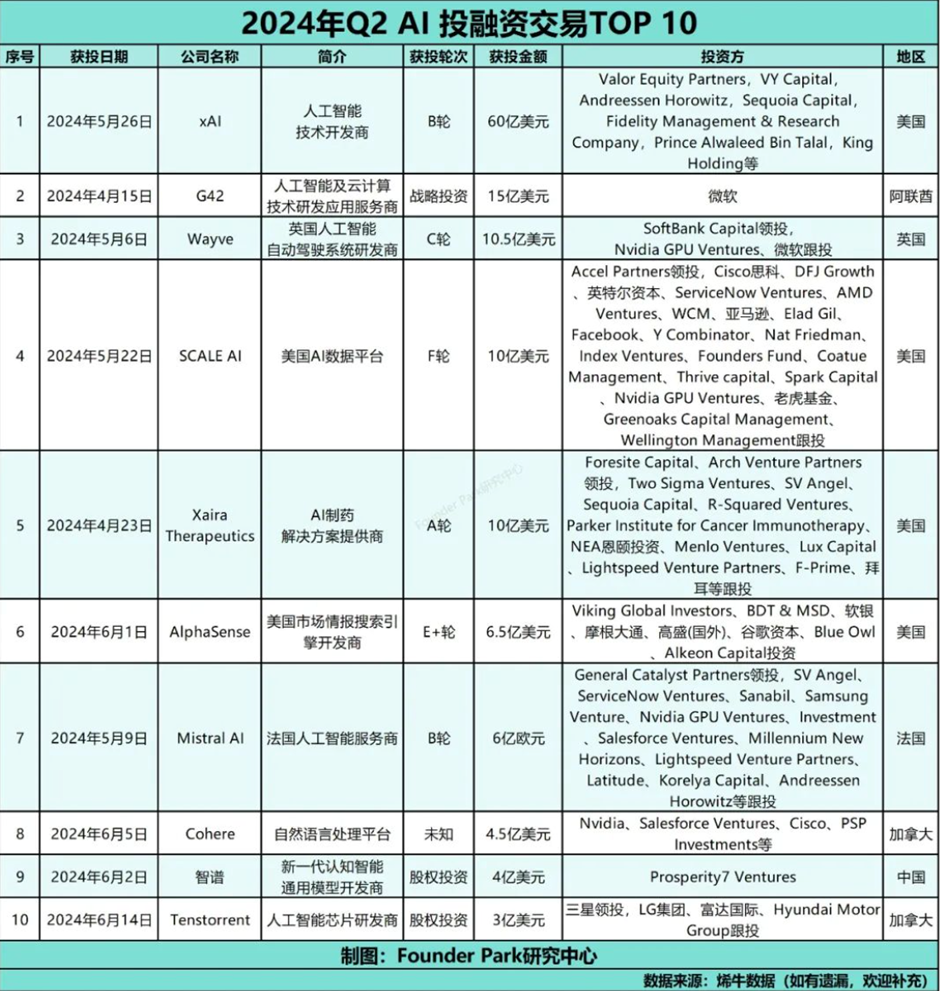

對AI技術的熱情直接反映在了投資市場上,AI投資市場呈現出強勁的成長,在2024年第二季呈現爆發式成長。全球共有16筆超1.5億美元的AI相關投資,是第一季的兩倍之多。 AI新創的融資總額更是飆升至240億美元,較去年同期成長過一倍。其中,馬斯克旗下的xAI更是籌集了60億美元,估值為240億美元,成為僅次於OpenAI的估值第二高的AI新創公司。

2024 Q2AI 賽道融資TOP10,資料來源:億歐,https://www.iyiou.com/data/202407171072366

AI技術的快速發展正以前所未有的速度重塑科技領域的版圖。從科技巨頭間的激烈角逐,到開源社群專案的蓬勃發展,再到資本市場對AI概念的熱烈追捧。專案層出不窮,投資額屢創新高,估值也隨之水漲船高。整體而言,AI市場正處於一個快速發展的黃金時期,大型語言模型和檢索增強生成技術在語言處理領域實現了重大進展。儘管如此,這些模型在將技術優勢轉化為實際產品時仍面臨挑戰,例如模型輸出的不確定性、產生不準確資訊的幻覺風險以及模型透明度問題。這些問題在對可靠性要求極高的應用情境下變得尤為重要。

在這一背景下,我們開始對AI Agent展開研究,因為AI Agent強調解決實際問題與環境互動的全面性。這一轉變標誌著AI技術從純粹的語言模型轉向能夠真正理解學習並解決現實問題的智慧系統。所以我們從AI Agent的發展中看到了希望,它正逐步彌合AI技術與實際問題解決之間的鴻溝。 AI技術的演進不斷重塑生產力的架構,而Web3技術則在重構數位經濟的生產關係。當AI的三大要素:數據、模型和算力,與Web3的去中心化、代幣經濟和智能合約等核心理念融合,我們預見將催生出一系列創新應用。在這個充滿潛力的交叉領域,我們認為,AI Agent以其自主執行任務的能力,展現了實現大規模應用的巨大潛力。

為此,我們開始深入研究AI Agent在Web3的多樣化應用,從Web3的基礎設施、中介軟體、應用層面,到資料和模型市場等多個維度,旨在識別並評估那些最具前景的專案類型和應用場景,以深入理解AI與Web3的深度融合。

概念釐清:AI Agent的介紹與分類概覽

基本介紹

在介紹AI Agent之前,為了讓讀者更能理解其定義和模型本身的區別,我們透過一個實際場景來做舉例:假設你正在規劃一次旅行。傳統的大型語言模型提供目的地資訊和旅行建議。檢索增強生成技術則能提供更豐富、更具體的目的地內容。而AI Agent就像是鋼鐵人電影中的賈維斯,能理解需求,還能根據你的一句話主動搜尋航班和飯店,執行預訂操作,將行程加入日曆中。

目前業界普遍對AI Agent的定義是指,能夠感知環境並做出相應行動的智慧系統,透過感測器獲取環境訊息,經過處理後透過執行器對環境產生影響(Stuart Russell & Peter Norvig, 2020)。我們認為,AI Agent就是集合了LLM、RAG、記憶、任務規劃和工具使用能力的助手。它不僅能夠單純的資訊提供,還能夠規劃、分解任務,並真正執行。

根據這個定義和特性,我們可以發現AI Agent早已融入我們的生活,在不同的場景中得到應用,例如AlphaGo、Siri、特斯拉的L5級別以上的自動駕駛等都可被視為AI Agent的實例。這些系統共同的特質就是都能感知外界使用者輸入,並據此做出相對應對現實環境產生影響。

以ChatGPT為例進行概念釐清,我們應明確指出Transformer是構成AI模型的技術架構,GPT是基於此架構發展的模型系列,而GPT-1、GPT-4、GPT-4o分別代表了模型在不同發展階段的版本。 ChatGP則T作為基於GPT模型演化而來的AI Agent。

分類概況

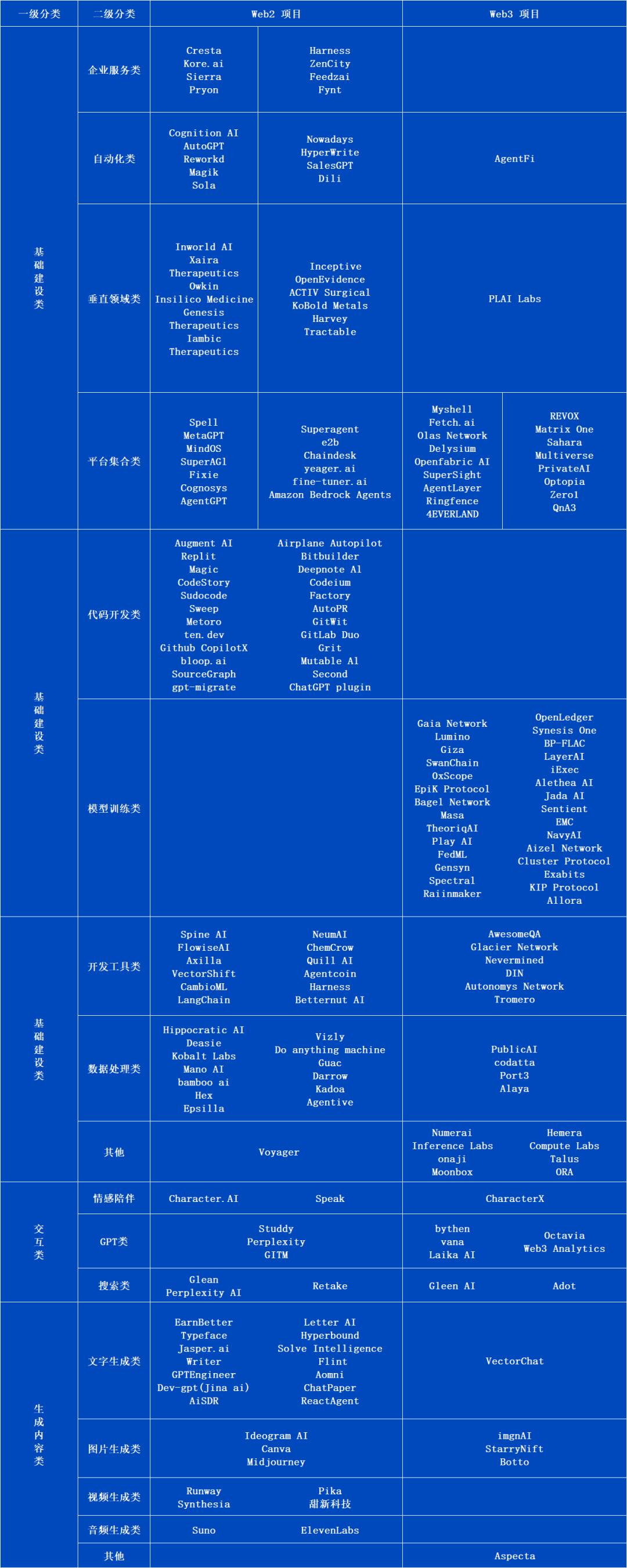

當下AI Agent市場尚未形成統一的分類標準,我們透過分別對Web2+Web3市場中204個AI Agent項目打標籤的方式,根據每個項目對應的顯著標籤,分為了一級分類和二級分類。其中,一級分類為基礎建設,內容生成,使用者互動三種類別,再依其實際用例細分:

基礎建構類:這類專注於建構Agent領域較為底層的內容,包括平台、模型、資料、開發工具,以及較成熟便底層應用的B端服務類。

開發工具類別:為開發者提供建構AI Agent的輔助工具和框架。

資料處理類別:處理和分析不同格式的數據,主要用來輔助決策、提供訓練來源。

模型訓練類別:提供針對AI的模型訓練服務,包括推理、對模型的建立、設定等

B端服務類:主要針對企業用戶,提供企業服務類別、垂直類別、自動化的解決方案。

平台集合類別:整合多種AI Agent服務和工具的平台。

交互類:與內容生成類別相似,差異在於持續雙向互動。互動類Agent不僅接受與理解使用者需求,也透過自然語言處理(NLP)等技術提供回饋,實現與使用者的雙向互動。

情緒陪伴類:提供情緒支持和陪伴的AI Agent。

GPT類:基於GPT(生成式預訓練Transformer)模型的AI Agent。

搜尋類別:專注於搜尋功能,提供更精確的資訊檢索為主的Agent。

內容生成類:這類專案專注於創造內容,利用大模型技術根據使用者指令產生各種形式的內容,分為文字生成、圖像生成、視訊生成和音訊生成四類。

Web2 AI Agent發展現況分析

根據我們的統計,在Web2傳統互聯網中AI Agent的開發呈現出明顯的板塊集中趨勢。具體來說,大約有三分之二的專案集中在基礎建設類,其中主要是B端服務類和開發工具類居多,我們對此現像也做了一些分析。

技術成熟度的影響:基礎建設類專案之所以佔據主導地位,首先得益於其技術成熟度。這些項目通常建立在經過時間檢驗的技術和框架之上,從而降低了開發難度和風險。相當於AI領域的“鏟子”,為AI Agent的開發和應用提供了堅實的基礎。

市場需求的推動:另一個關鍵因素是市場需求。與消費者市場相比,企業市場對AI技術的需求更為迫切,特別是在尋求提升營運效率和降低成本的解決方案方面。同時對於開發者而言,來自企業的現金流量相對穩定,有利於他們開發後續專案。

應用場景的限制:同時,我們注意到內容生成類AI在B端市場的應用場景相對有限。由於其產出的不穩定性,企業更傾向於那些能穩定提高生產力的應用。這導致了內容生成類AI在項目庫中所佔比例較小。

這一趨勢反映了技術成熟度、市場需求和應用場景的實際考慮。隨著AI技術的不斷進步和市場需求的進一步明確,我們預期這一格局可能會有所調整,但基礎建設類仍將是AI Agent發展的堅實基石。

Web2的AI Agent龍頭專案分析

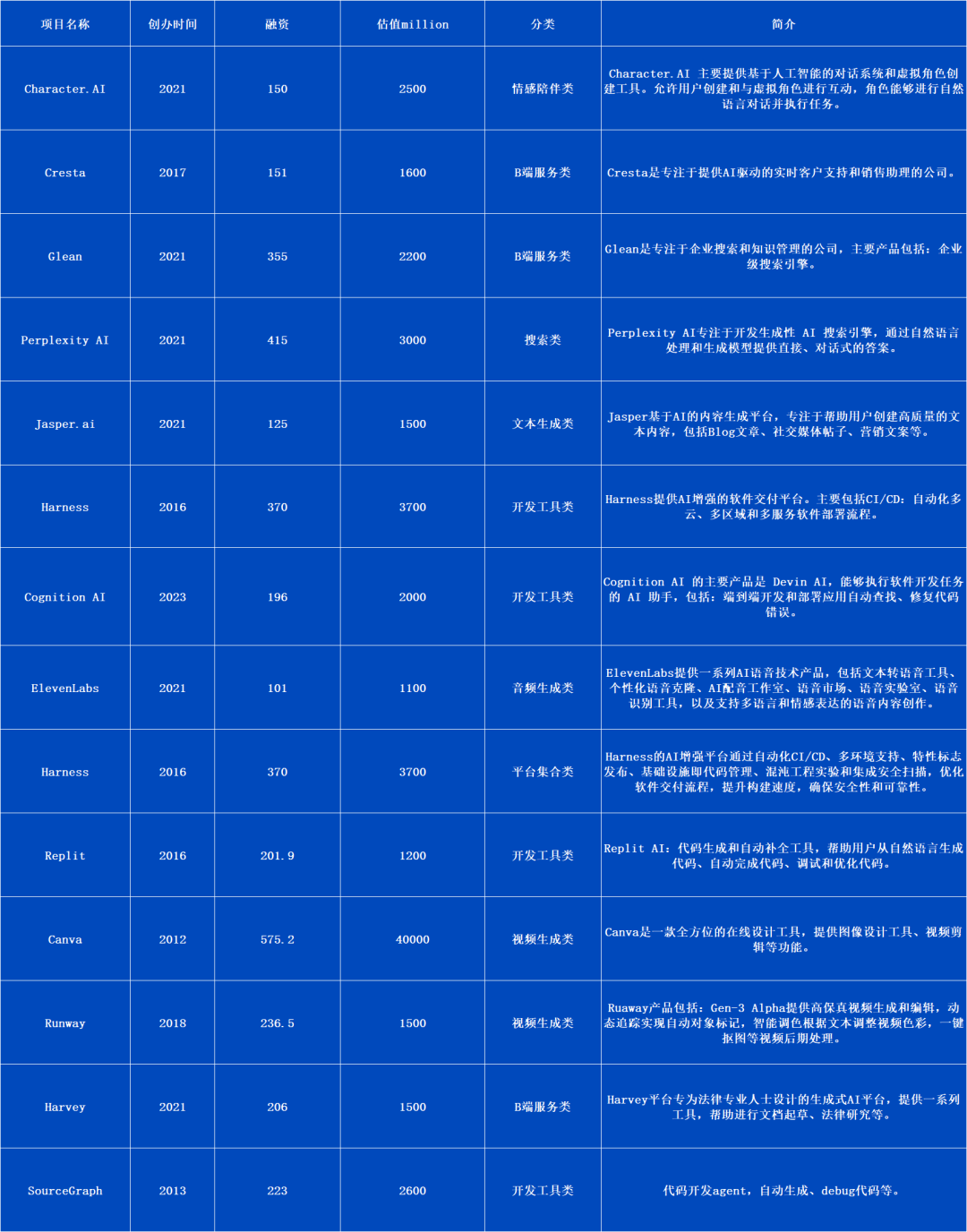

Web2的AI Agent龍頭專案整理,資料來源:ArkStream專案資料庫

我們深入探討一些目前Web2市場上的AI Agent項目,並對它們展開分析,以Character AI, Perplexity AI,Midjourney三個項目為例。

Character AI:

產品介紹:Character.AI 提供基於人工智慧的對話系統和虛擬角色創建工具。其平台允許使用者創建、訓練和與虛擬角色進行互動,這些角色能夠進行自然語言對話並執行特定任務。

數據分析:Character.AI 在5月的訪問量為2.77億,平台擁有超過350萬的每日活躍用戶,其中大部分用戶年齡在18至34歲之間,顯示出年輕化的用戶群特徵。 Character AI在資本市場上表現出色,完成了1.5億美元的融資,估值達到10億美元,由a16z領投。

技術分析:Character AI與Google母公司Alphabet簽署了非獨家使用其大型語言模型的授權協議,這表明Character AI採用的是自研技術。值得一提的是,該公司的創辦人Noam Shazeer和Daniel De Freitas曾參與開發Google的對話式語言模式Llama。

Perplexity AI:

產品介紹:Perplexity能夠從網路上抓取並提供詳盡的答案。透過引用和參考連結確保了資訊的可靠性和準確性,同時他會教育、引導用戶進行追問和搜尋關鍵字,滿足了用戶多樣化查詢需求。

數據分析:Perplexity的月活躍用戶數量已達到1000萬,其行動和桌面應用程式的訪問量在2月份實現了8.6%的增長,吸引了約5000萬用戶。在資本市場上,Perplexity AI最近宣布獲得6,270萬美元的融資,估值達10.4億美元,由Daniel Gross領投,參與者包括Stan Druckenmiller和NVIDIA。

技術分析:Perplexity使用的主要模型是經過微調的GPT-3.5,以及基於開源大模型微調的兩款大型模型:pplx-7b-online和pplx-70b-online。模型適合專業學術研究和垂直領域的查詢,確保資訊的真實度和可靠性。

Midjourney:

產品介紹:使用者可以透過Prompts在Midjourney創造各種風格和主題的圖像,涵蓋從寫實到抽象的廣泛創作需求。平台還提供影像混合與編輯,讓使用者進行影像疊加和風格遷移,平台的即時生成功能確保使用者在幾十秒到幾分鐘內就能獲得生成的影像。

數據分析:平台已經擁有1500萬註冊用戶,並且有150萬至250萬的活躍用戶。同時,根據公開市場訊息,Midjourney沒有拿投資機構的錢,依靠創辦人David多次創業的信譽和資源,實現了自給自足的發展。

技術分析:Midjourney採用的是他們自己的閉源模型,自2022年8月發布Midjourney V4以來,該平台一直在使用基於擴散的生成式AI模型。據稱,該模型的訓練參數在300到400億個,這龐大的參數量為其生成影像的多樣性和準確性提供了堅實的基礎。

商業化困境

在體驗了多個Web2的AI Agent後,我們觀察到產品迭代的普遍路徑:從初期專注於單一細化任務,到後期拓展能力以處理更複雜的多任務場景。這一趨勢不僅體現了AI Agent在提升工作效率和創新能力方面的潛力,也預示著它們將在未來扮演更關鍵的角色。透過Web2中125個AI Agent專案的初步統計,我們發現專案主要集中在內容生成(如Jasper AI)、開發工具(如Replit),以及數量最多的B端服務(如Cresta)。這項發現與我們的預期相悖,起初我們預期隨著AI模型技術的日益成熟,C端市場將迎來AI Agent的爆發性成長。然而經過分析我們意識到:C端AI Agent的商業化之路遠比預期的崎嶇和複雜。

拿Character.Ai為例,一方面,Character.AI擁有著最好的流量表現。但因為其商業模式單一,靠9.9USD的訂閱費,在面對少量的訂閱收入與重度用戶推理成本消耗之下,最終還是因流量變現困難和資金鏈問題被谷歌收購了整個團隊。這案例反映出,即使有這麼好的流量和融資,C端AI Agent應用在商業化過程中還是困難重重。反映出絕大多數產品仍未能達到替代或有效輔助人工的標準,導致了C端用戶對目前產品的付費意願並不強烈。在我們實際的研究調查中發現許多新創項目都遇到了Character.ai類似的問題,C端AI Agent的發展並非一帆風順,而是需要在技術成熟度、產品價值、以及商業模式創新上進行更深入的探索,才能實現其在C端市場的潛力與價值。

透過統計大部分AI Agent專案的估值,對比OpenAI、xAI等天花板專案估值還有接近10-50倍的空間。不可否認的是,C端Agent應用天花板還是足夠高的,證明其仍然是一個好的賽道。但綜合以上分析,我們認為相較於C端,B端市場可能是AI Agent的最終落腳點。企業透過建構平台,將AI Agent整合到垂直領域、CRM、辦公室OA等管理軟體中,這不僅為企業帶來營運效率的提升,也為AI Agent提供了更廣大的應用空間。因此,我們有理由相信B端服務會是Web2傳統互聯網內AI Agent短期內發展的主要方向。

Web3 AI Agent發展現況與前景分析

專案概覽

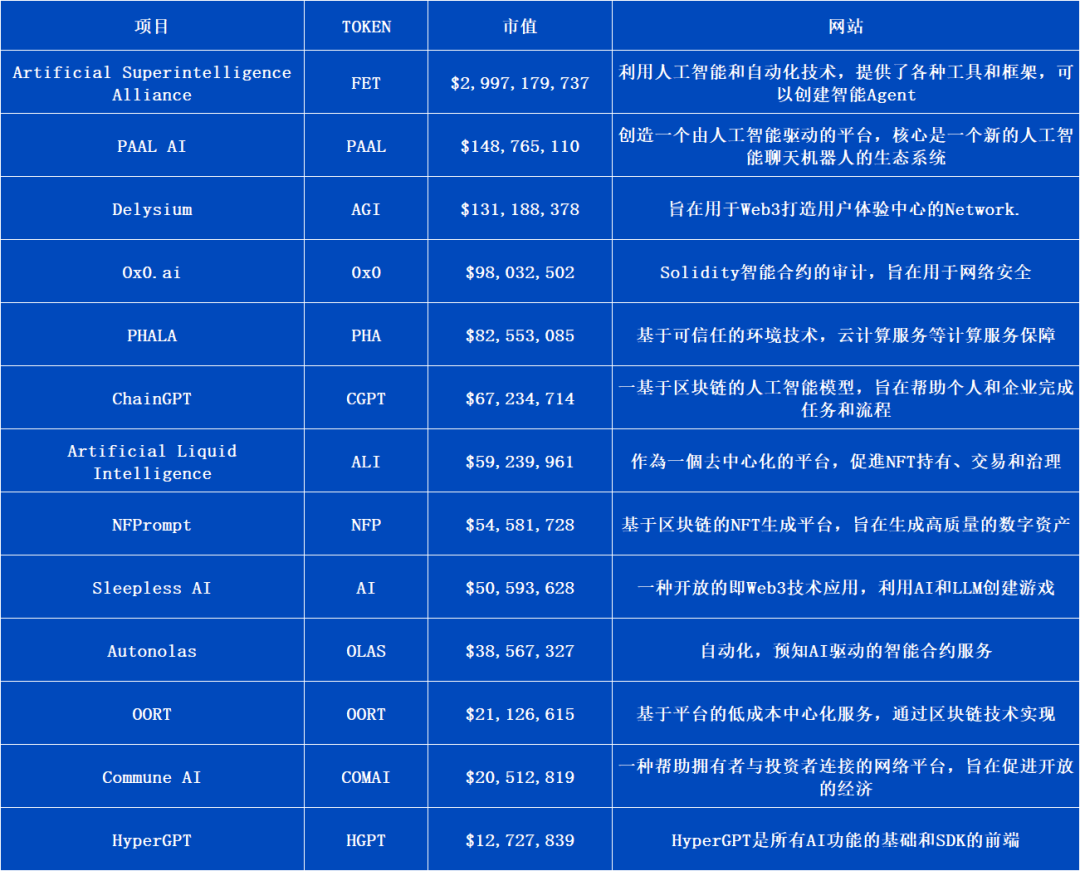

根據前文分析,即便是獲得頂級融資並擁有良好用戶流量的AI Agent應用,也面臨商業變現的難題。接下來我們將深入分析目前AI Agent專案在Web3內的發展情況。透過對一系列代表性項目的評估—包括它們的技術創新、市場表現、用戶回饋以及發展潛力,旨在挖掘具有啟發性的建議。下圖為目前市場上已發代幣且市值較高的幾個代表性項目:

Web2的AI Agent龍頭專案整理,資料來源:ArkStream專案資料庫

根據我們對Web3 AI Agent市場的統計,其專案開發的類型也呈現出明顯的板塊密集趨勢。絕大部分的項目都被劃分為基礎建設類,同時較為缺乏內容生成類的項目。大多數項目都試圖透過讓使用者提供分散式的資料、算力等,去解決項目方的模型訓練需求。也或試圖打造一站式平台,嵌入多種AI Agent的應用服務與工具。從開發工具到前段互動類別應用程式、生成式應用程式等。而傳統AI Agent產業目前主要侷限於開源參數調整或套用現有模型建構應用,這種方式在企業和個人使用者層面都未能形成顯著的網路效應。

現狀分析

我們認為現階段這種現象可能由以下幾個因素所推動:

市場與技術不匹配:Web3和AI Agent的結合點目前相比傳統市場並沒有明顯的優勢,其真正的優點在於改善生產關係,透過去中心化的方式優化資源和協作。這可能導致一些互動類和生成類應用在技術和資金實力較強的傳統競爭對手面前缺乏競爭力。

應用場景限制:在Web3環境中,可能沒有那麼多實際的需求去產生影像、影片或文字等內容。相反,Web3的去中心化和分散式特性更多地被用來在傳統AI領域內實現降本增效,而不是拓展新的應用場景。

這現象的根源,我們認為可追溯至當前AI產業的發展狀態及其未來方向。或許正是因為目前的AI技術仍處於初級,類似工業革命早期的蒸汽機被馬達取代的過渡期,尚未達到普及應用的電氣化時代。

我們有理由相信,未來AI發展的趨勢可能會遵循類似的路徑。通用模型將逐漸固化,而微調模型則會呈現多樣化發展。 AI應用將廣泛分散到各個企業和個人用戶中,重點將轉移到模型間的互聯和交互作用。而這一趨勢與Web3的理念高度契合,正因為Web3以其可組合性和無需許可的特性而著稱,這與分散化的模型微調理念不謀而合。開發者被允許更大的自由度,可以更自由地組合和調整各種模型。同時,去中心化特性在資料隱私保護、運算資源分配等方面也為模型訓練帶來了獨特優勢。

隨著技術進步,特別是LoRA(Low-Rank Adaptation)等新技術的出現,大幅降低了車型微調的成本和技術門檻。這使得開發特定場景的公開模型或滿足用戶個人化需求變得更加容易。 Web3內的AI Agent專案能夠充分利用這項技術進步,在模型訓練和微調領域探索新穎的訓練方法、創新的激勵機制,以及模型共享和協作的新模式,這些在傳統中心化系統中往往難以實現。

此外,Web3項目方在模型訓練方面的集中也同樣反映了其在AI整個生態中佔據重要位置的策略考量。所以Web3產業內的AI Agent專案集中在模型訓練領域,是技術發展趨勢、市場需求和Web3產業優勢的自然交會。接下來我們會例舉幾個Web2&3產業內的模型訓練類項目並進行比較。

模型訓練類項目

Humans.ai

專案介紹:Humans.ai是多元化的AI演算法模型庫和訓練部署環境,涵蓋影像、視訊、音訊、文字等多個領域。平台不僅支援開發者對模型進行進一步的訓練和最佳化,還允許他們分享和交易自己的模型。一個顯著的創新點是,Humans.ai利用NFT作為儲存AI模型和使用者生物特徵資料的媒介,使得AI創造內容的過程更加個人化和安全。

數據分析:Humans.ai其代幣Heart的市值約為6800萬美元。 Twitter追蹤者為56k,並未揭露其用戶資料。

技術分析:Humans.ai沒有自主研發模型,而是採用模組化方法,將所有提供的模型封裝進NFT中,為使用者提供了一個靈活且可擴展的AI解決方案。

FLock.io

專案介紹:FLock.io是一個基於聯邦學習技術(強調資料隱私的去中心化機器學習方法)的AI共創平台,它致力於解決AI賽道中的痛點,如公眾參與度低、隱私保護不足,以及大公司對AI技術的壟斷。該平台允許用戶在保護隱私的同時貢獻數據,推動AI技術的民主化和去中心化。

數據分析:2024年初完成了600萬美元的種子輪融資,由Lightspeed Faction和Tagus Capital領投,DCG、OKX Ventures等機構跟投。

技術分析:FLock.io的技術架構是基於聯邦學習,這是一種在保護資料隱私的同時促進去中心化的方法。此外,FLock.io也採用了zkFL、同態加密和安全多方運算(SMPC)等技術,為資料隱私提供額外保護。

這是Web3產業內AI Agent的模型訓練類的項目,在Web2同樣也有類似的平台提供模型訓練的服務,例如Predibase。

Predibase

專案介紹:Predibase專注於AI和大語言模型最佳化,允許使用者微調和部署開源的大語言模型,例如Llama、CodeLlama、Phi等。平台支援多種最佳化技術,如量化、低秩適應和記憶體高效的分散式訓練。

數據分析:Predibase宣布完成Felicis領投的1,220萬美元的A輪融資,Uber、Apple、 Meta 等大型企業與Paradigm 和Koble.ai 這類新創公司都是該平台用戶。

技術分析:Predibase的用戶已經訓練了超過250個模型,目前平台採取LoRAX架構和Ludwig框架:LoRAX使用戶能夠在單一GPU上服務數千個微調後的LLM,大大降低了成本,同時不影響吞吐量或延遲。而Ludwig是一個聲明式框架,Predibase用於開發、訓練、微調和部署最先進的深度學習和大語言模型。

專案分析:Predibase平台具備使用者友善的特性,為不同層級的使用者提供客製化的AI應用程式建置服務。無論對於C端和B端用戶,或是AI領域的新手或經驗豐富的人。

對於新手,Predibase平台的一鍵式自動化功能簡化了模型建置、訓練流程。平台自動完成複雜的建置和部署步驟。對於有經驗的用戶,則提供了更深入的自訂選項。不僅提供自動化服務,還允許使用者存取和調整更專業的參數設定。在比較傳統AI模型訓練平台與Web3領域的AI專案時,儘管它們在整體框架和邏輯上可能相似,但我們發現兩者在技術架構和商業模式上存在一些顯著的差異。

技術深度與創新:傳統AI模型訓練平台往往採用更深入的技術壁壘,例如使用LoRAX架構和Ludwig框架等自研技術。這些框架提供了強大的功能,使得平台能夠處理複雜的AI模型訓練任務。然而,Web3專案可能更著重於去中心化和開放性,沒有深入技術。

商業模式的靈活性:在傳統AI模型訓練領域,我們注意到一個常見的瓶頸是商業模式的靈活性不足。平台要求使用者付費才能訓練模型,資金來源限制了專案的可持續發展空間,尤其是在需要廣泛用戶參與和資料收集的早期階段。相較之下,Web3計畫會具備更靈活的商業模式,如代幣經濟以社群驅動的模型。

隱私保護的挑戰:隱私保護是另一個關鍵問題。以Predibase為例,儘管它提供了在AWS上的虛擬私有雲服務,但這種依賴第三方的架構始終存在資料外洩的潛在風險。

這些差異化的點,無一例外都成為傳統AI產業內的瓶頸。因為網路的特徵,注定這些問題會較難以有效率的辦法去解決。同時,這也為Web3帶來了機會和挑戰,專案方率先解決了這些問題將很有可能成為業界的先驅。

Web3其他類別的Agent項目

在我們探討了模型訓練類的AI Agent專案之後,我們接下來將視野擴展到Web3產業中其他類型的AI Agent專案。這些項目雖然不只專注於模型訓練,但它們在融資數據、上所表現、代幣市值等方面展現出與眾不同。以下是幾個在各自領域內具有代表性和影響力的AI Agent項目:

Myshell

產品介紹:提供了一個全面的AI Agent平台,使用者能夠創建、分享、個人化的AI代理。這些Agent能夠提供陪伴,也能輔助工作提升效率。平台涵蓋了多樣化的AI代理風格,包括二次元和傳統風格,互動形式涵蓋音訊、視訊和文字。 MyShell特別之處在於聚合了包括GPT4o、GPT4、Claude在內的多種現有模型,為使用者提供了傳統付費AI Agent的高級體驗。此外,平台引入了類似FT bonding curve的交易系統,激勵創作者開發高價值的AI模型,同時讓用戶有機會投資並分享收益。

數據分析:MyShell在融資方面最後一輪估值約8,000萬美元,Dragonfly領投,而其他知名投資者如幣安、Hashkey、Folius等也參與其中。儘管沒有特定的用戶訪問數據,但MyShell在社交媒體上擁有近180K的Twitter粉絲,Discord在線人數雖通常不超過粉絲總數的十分之一,卻顯示出項目擁有一批忠實的用戶和開發者基礎。

技術分析:MyShell並非獨立開發AI模型,而是作為一個整合平台,匯集了Claude、GPT-4、4o等前沿模型,並聲稱支援其他閉源模型。這種策略使得MyShell能夠利用現有技術資源,為使用者提供一個統一且先進的AI體驗。

主觀體驗:MyShell讓使用者可以根據自己的需求自由創建和客製化AI代理,無論是作為個人陪伴還是專業助手,都能適應音訊、視訊等多種場景。使用者即使不使用MyShell的代理,也能以較低成本享受到整合的Web2付費模型。此外,平台結合了FT的經濟概念,讓使用者不僅可以使用AI服務,還能投資他們看好的AI代理,透過bonding curve機制增加財富效應。

Delysium

產品介紹:Delysium提供了一個以意圖為中心的AI Agent網絡,讓Agent 更好地配合為使用者帶來友善的Web3體驗。目前,Delysium已經推出了兩個AI Agent:Lucy和Jerry。 Lucy是連網的AI Agent,願景是能夠提供工具類的輔助,例如查詢Top10持幣地址等,但目前Agent執行鏈上意圖的功能尚未開放,只能執行一些基礎指令,如在生態內質押AGI或兌換成USDT。 Jerry則類似Delysium生態內的GPT,主要負責回答生態內的問題,例如代幣分配等。

數據分析:2022年首輪募資400W美元,同年又宣布完成了1,000萬美元的策略性融資。其代幣AGI,目前FDV 1.3億美元左右。暫無最新用戶數據,根據Delysium 官方的統計,截止2023 年6月Lucy 已累積了超過140 萬的獨立錢包連線數。

Sleepless AI

產品介紹:結合了Web3和AI Agent技術的情感陪伴遊戲平台,提供虛擬伴侶遊戲HIM和HER,利用AIGC和LLM讓使用者沉浸在和虛擬角色的互動中。使用者在不斷的對話過程中,可以修改角色的屬性、服裝等,其相容的大語言模型確保了角色在每一次對話中迭代自己,變得更懂使用者。

數據分析:計畫共籌集370萬美元,投資人包括Binance Labs、Foresight Ventures和Folius Ventures,目前代幣總市值達4億美元左右。推特追蹤者116K,依官方統計註冊預約數達190K,其活躍用戶達43K。可以說其用戶黏性還是挺強的。

技術分析:儘管官方並沒有公開他們的產品是基於哪一塊市面上的大語言模型,但是他們Sleepless AI為了確保用戶在聊天過程中會感受到這個角色越來越了解自己,因此他們在設計LLM訓練時,為每個角色單獨訓練一個模型,同時結合向量資料庫以及性格參數系統讓角色擁有記憶。

主觀體驗:Sleepless AI透過AI Boyfriend,AI Girlfriend,以Free to Play角度切入,並不是單單融入了對話機器人的聊天框。專案透過高成本的美工、持續迭代的語言模型、高品質完整的配音,以及一系列的功能例如鬧鐘、助眠、經期記錄、學習陪伴等極大的增強了虛擬人的真實性。這樣的情感價值是市面上其他應用程式感受不到的。此外,Sleepless AI創造了一個更長期、平衡的內容付費機制,用戶可以選擇出售NFT,而不陷入P2E或Ponzi的困境,這個模型同時考慮到了玩家的收益和遊戲體驗。

前景分析

在Web3產業中,AI Agent專案涵蓋了公鏈、資料管理、隱私保護、社群網路、平台服務和運算能力等多個方向。從代幣市值來看,AI Agent專案的總代幣市值達到了接近38億美元,而整個AI賽道的總市值則接近162億美元。 AI Agent專案在AI賽道中的市值佔比約為23%。

儘管AI Agent專案的數量僅有十餘個左右,相較於整個AI賽道的專案來說顯得較少,但它們在市場中的估值佔比卻接近四分之一。 AI賽道中的市值佔比再次驗證了我們對這條細分賽道有很大的成長潛力的驗證。

在統計後,我們提出了一個核心問題:具備哪些特質的Agent專案能夠吸引優秀的融資,並且在頂級交易所Listing?為了回答這個問題,我們探索了Agent產業內的取得結果的項目,如Fetch.ai、Olas Network、SingularityNET和Myshell。

不難發現,這些項目共同展現了一些顯著的特點:它們都屬於基礎建設類中的平台集合類項目,構建了一個橋樑,一端連接著B端或C端對Agent需求的用戶,另一端服務於開發者和驗證者——這些是負責模型調試、模型訓練的使用者。無關於應用層面,他們都建立了一個完整生態的閉環。

我們注意到,無論它們提供的產品是鏈上還是鏈下相關的,這些似乎都不是最關鍵的因素。這引導我們得出一個初步結論:在Web3領域,Web2的重視實際應用的邏輯可能並不完全適用。對於Web3中的頭部AI Agent產品而言,建立一個完整的生態系統和提供多樣化的功能,可能比單一產品的品質和性能更為關鍵。換言之,一個專案的成功不僅取決於它提供了什麼,更在於它如何整合資源、促進協作,並在生態系統內創造網路效應。這種生態系統的建構能力,可能是AI Agent專案在Web3賽道中脫穎而出的重要因素。

AI Agent專案在Web3中的正確融合方式,並非是專注於單一應用的深度開發,而是應該採取一種包容性的模式。這種方式涉及將Web2時代的多樣化產品框架、產品類型遷移並融入Web3的環境中,以建立一個自循環的生態系統。這一點從OpenAI的策略轉變中也可見一斑,他們選擇在今年推出應用平台而非僅僅更新模型。

總結我們認為AI Agent專案應該著重於以下幾個面向:

生態系統建構:超越單一應用,建構一個包含多種服務和功能的生態系統,以促進不同組件之間的互動和增值。

Token經濟模型:設計合理的Token經濟模型,以激勵使用者參與網路建設,貢獻資料和算力。

跨領域整合:探索AI Agent在不同領域的應用潛力,透過跨領域整合創造新的使用情境和價值。

在總結這三個面向後,為了針對不同專注方向的專案方,我們也為此提供了一些前瞻性的建議。一是對於那些非AI核心的應用端產品,二是專注於AI Agent賽道的原生專案。

對於非AI核心的應用端產品:

保持長期主義,專注其核心產品的同時整合AI技術,順應時代等待風口。在當前的技術和市場趨勢下,我們認為以AI作為流量媒介的方式從而吸引用戶和增強產品競爭力已然成為競爭力的重要手段。儘管現實是AI技術對專案長期發展的實際貢獻到底有多少,仍然是個問號,但我們認為這對敢於早期採納AI技術的的先行者提供了寶貴的窗口。當然,前提是他們本身已經有一個非常過硬的產品。

長期來看,如果AI技術在未來實現新的突破,那些已經整合了AI的專案方將能夠更迅速地迭代他們的產品,從而抓住機遇,成為行業的領跑者。這就像在過去幾年中,社媒平台上的直播帶貨逐漸取代線下銷售成為一種新的流量出口的銷售方式。當時,那些自身產品過硬且選擇順應新潮流,嘗試直播帶貨的商家,在直播電商真正爆發時,這些商家立刻憑藉早期介入的優勢脫穎而出。

我們認為在市場不確定性中,對於非AI核心的應用端產品,考慮適時引入AI Agent可能是一個策略性的決策。不僅能在當下提高產品的市場曝光度,還能在AI技術的持續發展中為產品帶來新的成長點。

對於專注於AI Agent的原生專案:

平衡技術創新與市場需求是成功的關鍵。在AI Agent的原生專案中,專案方需要將目光投向市場趨勢,而不僅僅是技術研發。目前,市場上一些結合Web3的Agent專案可能過於專注於往單一技術方向開發,或是建構了一個宏大的願景,但產品開發卻未能跟上。這兩種極端都不利於計畫的長期發展。

因此,我們建議專案方在確保產品品質的同時,也要關注市場內的動態,同時意識到傳統互聯網產業內的AI應用邏輯並不適用於Web3,相反他們更需要藉鑑那些已經在Web3市場上取得結果的項目。關注他們身上有的標籤,好比文章提到的模型訓練、平台集合等核心功能,以及他們打造的敘事例如AI模組化、多Agent協作等。探索性感的敘事,可能成為專案在市場中突破的關鍵。

結論無論是非AI核心產品還是原生AI Agent項目,最關鍵的是在於找到合適的時機和技術路徑,以確保在不斷變化的市場中保持競爭力和創新。專案方應該在維持產品品質的基礎上,觀察市場趨勢,並借鑒成功案例,同時創新以實現在市場中的持續發展。

總結

在文章的最後,我們從多個角度來分析Web3 AI Agent這個賽道:

資本投入與市場關注度:儘管目前Web3產業內AI Agent專案在Listing數量上不佔優勢,但它們在市場估值中佔比接近50%,顯示出資本市場對此賽道的高度認可。隨著更多的資本投入和市場關注度的提升,AI Agent賽道出現更多高估值的項目是板上釘釘的事。

競爭格局與創新能力:Web3產業內AI Agent賽道的競爭格局尚未完全形成,目前在應用面的層級上來講,還沒有出現現象級且屬於龍頭類似ChatGPT的產品出現,這給新的專案方們很多成長和創新的空間。隨著技術成熟,和專案先前的創新,賽道有望開發更多具有競爭力的產品,推動整個賽道的估值提升。

重視代幣經濟和用戶激勵:Web3的意義在於重塑生產關係,讓部署和訓練AI模型這一原本中心化的進程可以更加去中心化,透過合理的代幣經濟設計和用戶激勵方案,讓閒置算力或個人資料集集合再分配,再透過ZKML等解決方案保護資料隱私,可以進一步降低算力和資料成本,並讓更多個人使用者參與AI產業的建置。

綜上所述,我們對AI Agent賽道持看好的態度。我們有理由相信,AI Agent這個賽道中會出現多個估值超過10億美金的項目。透過橫向比較,AI Agent的敘事足夠性感,市場空間足夠大。目前市場估值普遍偏低,考慮到AI技術的快速發展、市場需求的成長、資本的投入以及賽道內企業的創新潛力,未來,隨著技術成熟和市場認可度的提升,這條賽道有望湧現多個估值10億以上的項目。

參考資料

https://blog.csdn.net/u012842807/article/details/140566345

https://finance.eastmoney.com/a/202407093126222034.html

Russell, S., & Norvig, P. (2020). Artificial Intelligence: A Modern Approach (4th ed.).

ArkStream Capital是由原生加密貨幣人士創立的加密基金,包含一級市場與流動性策略,投資web3最原生與前沿的創新,致力於推動web3獨角獸成長。 ArkStream Capital團隊從2015年開始進入加密貨幣領域,來自MIT,Stanford, UBS, 埃森哲,騰訊,Google等大學與公司。投資組合包含超過80家區塊鏈公司,包括AAVE, Filecoin, FLOW, Pocket, Manta, Sei, Polyhedra等。

Website:https://arkstream.capital/

Medium: https://arkstreamcapital.medium.com/

Twitter: https://twitter.com/ark_stream

APP

APP