撰文:ARTHUR HAYES

編譯:深潮TechFlow

有些人會這樣說:

- 加密貨幣牛市已經結束。

- 我需要現在推出我的代幣,因為我們正處於牛市的下行階段。

- 為什麼比特幣沒有和納斯達克100 指數中的大型美國科技公司一起上漲?

這張納斯達克100 指數(白色)與比特幣(金色)的對比圖顯示,兩種資產走勢一致,但比特幣在今年早些時候創下歷史新高後就停滯不前了

這張納斯達克100(白色)與比特幣(金色)的圖表顯示,兩者的走勢一致,但比特幣在今年早些時候創下歷史新高後停滯不前。

但同樣的人又會說以下觀點:

- 世界正從單極的美國主導世界秩序轉向包含中國、巴西、俄羅斯等領導者的多極世界秩序。

- 為了資助政府赤字,儲戶必須受到金融壓制,中央銀行必須印更多的錢。

- 第三次世界大戰已經開始,而戰爭會導致通貨膨脹。

一些關於當前比特幣牛市階段的意見與他們對地緣政治和全球貨幣形勢的看法,證實了我的觀點,即我們正處於一個轉折點——我們正在從一種地緣政治和貨幣全球安排轉向另一種。雖然我不知道哪個國家最終會主導以及貿易和金融架構具體會是什麼樣子,但我知道它的大致是模樣。

我想從當前加密貨幣資本市場的風雲變幻中跳出來,關注我們所處的更廣泛的周期性趨勢逆轉。

我想分析一下從20 世紀30 年代大蕭條至今的三大周期。這將重點放在美國大同世界,因為整個全球經濟都是統治帝國金融政策的衍生性商品。與1917 年的俄羅斯和1949 年的中國不同,美國大同世界並沒有因為兩次世界大戰而發生政治革命。最重要的是,就本分析而言,美利堅大同是相對而言最適合持有資本的地方。它擁有最深入的股票和債券市場,以及最大的消費市場。無論美國做什麼,世界其他國家都會效仿並作出反應,這就導致了相對於您護照上的國旗而言的好壞結果。因此,了解和預測下一個主要週期非常重要。

歷史上有兩種時期: 地方時期和全球時期。在地方時期,政府對儲蓄者進行金融壓制,為過去和現在的戰爭提供資金。在全球時期,金融管制放鬆,全球貿易得到促進。本地時期是通貨膨脹時期,而全球時期則是通貨緊縮時期。你所關注的任何宏觀理論家都會有類似的分類法來描述20 世紀及以後歷史時期的主要週期。

上這堂歷史課的目的是在整個週期中進行明智的投資。在一個典型的80 年預期壽命中,由於我注射的幹細胞,我最好能獲得更多的時間;你可以預期平均經歷兩個主要週期。我將我們的投資選擇歸納為三類:

如果你相信這個制度,但不相信管理這個制度的人,你就投資石頭。

如果你相信這個制度和管理這個制度的人,你就投資政府公債。

如果你既不相信這個制度,也不相信管理這個制度的人,那你就投資黃金或其他不需要任何國家殘餘存在的資產,例如比特幣。股票是一種法律幻想,由可以派遣持槍人員強制遵守的法院來維護。因此,股票需要一個強大的國家才能存在並長期保持價值。

在地方通膨時期,我應該擁有黃金,而放棄股票和債券。

在全球通貨緊縮時期,我應該持有股票,而放棄黃金和債券。

政府債券一般不會長期保值,除非我可以低成本或無成本地無限利用它們,或者監管機構強迫我持有它們。這主要是因為對政客來說,透過印製鈔票來為其政治目標提供資金,而不訴諸不受歡迎的直接徵稅,這對他們來說太有誘惑力了。

在描述上個世紀的周期之前,我想先描述幾個關鍵日期。

- 1933 年4 月5 日,在這一天,美國總統富蘭克林·羅斯福簽署了一項行政命令,禁止私人擁有黃金。隨後,他將美元對黃金的價格從20 美元貶值到35 美元,違背了美國在金本位下的承諾。

- 1974 年12 月31 日,在這一天,美國總統傑拉爾德·福特恢復了美國人私人擁有黃金的權利。

- 1979 年10 月,聯準會主席保羅沃克改變了美國的貨幣政策,目標是信貸量而不是利率水準。然後,他透過限制信貸來遏制通貨膨脹。在1981 年第三季度,10 年期美國公債殖利率達到了15%,創下了歷史新高,同時債券價格達到了歷史新低。

- 1980 年1 月20 日,雷根宣誓就任美國總統。他隨後積極放鬆了金融服務業的監管。他的其他顯著的隨後的金融監管變化包括使股票選擇權的資本利得稅處理更加有利,並廢除了《格拉斯- 斯蒂格爾法案》。

- 2008 年11 月25 日,聯準會在其量化寬鬆(QE)計畫下開始印鈔。這是為了因應金融機構資產負債表上的次級房貸損失所引發的全球金融危機。

- 2009 年1 月3 日,中本聰的比特幣區塊鏈發布了創世區塊。我相信我們的主和救世主在這裡,透過創造一種可以與數位法定貨幣競爭的數位加密貨幣,將人類從國家的控制中解救出來。

1933 - 1980 美利堅和平上升週期

與世界其他國家相比,美國在戰爭中毫髮無傷。考慮到美國的傷亡和財產損失,二戰的致命性和物質破壞性低於19 世紀的南北戰爭。當歐洲和亞洲成為一片廢墟時,美國工業重建了世界,並獲得了巨大的回報。

儘管戰爭對美國來說進展順利,但它仍然需要透過金融壓迫來支付戰爭的代價。從1933 年開始,美國禁止黃金所有權。 20 世紀40 年代末,聯準會與美國財政部合併。這使得政府可以進行殖利率曲線控制,使政府能夠以低於市場的利率借貸,因為聯準會印鈔購買債券。為了確保儲蓄者無法逃脫,銀行存款利率被設定了上限。政府用節省的邊際美元支付第二次世界大戰和與蘇聯的冷戰。

如果黃金和至少以通膨率支付利息的固定收入證券被取締,那麼儲蓄者還能做些什麼來戰勝通膨呢?股市是唯一的出路。

從1933 年4 月1 日至1974 年12 月30 日,標準普爾500 指數(白色)與黃金(金色)指數(100)的對比

即使在1971 年美國總統尼克森廢除金本位制後黃金上漲,黃金的回報率仍然沒有超過股票。

但是,當資本可以自由地再次與制度和政府對賭時,又發生了什麼事?

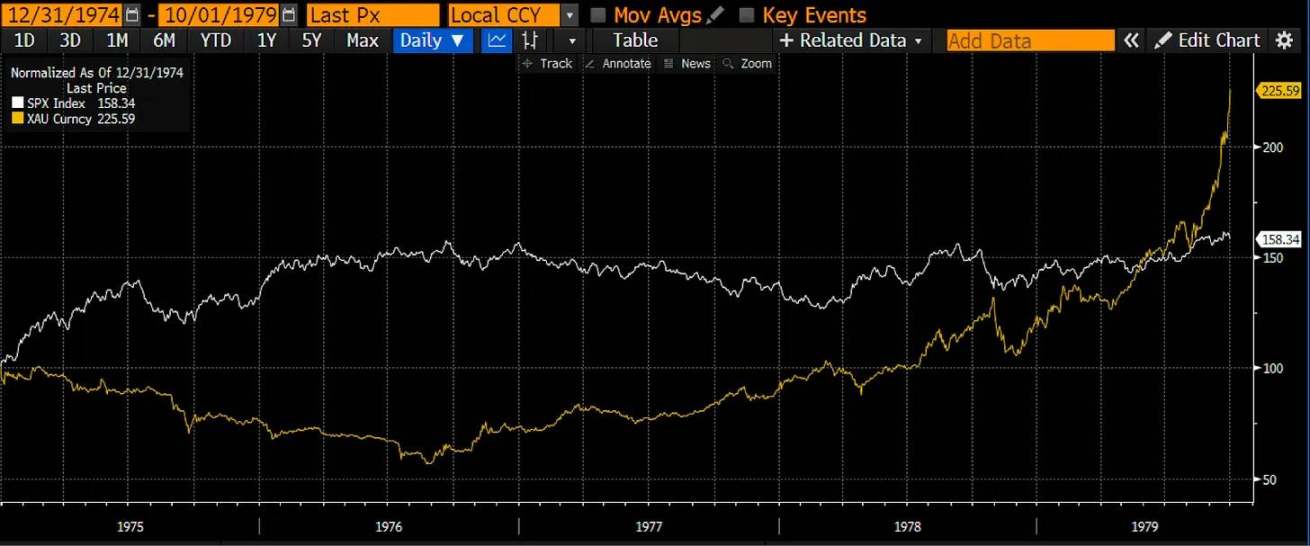

1974 年12 月31 日至1979 年10 月1 日期間,標準普爾500 指數(白色)與黃金(金色)指數(100)的對比

在這段時間裡,黃金的表現優於股票。我在1979 年10 月停止比較,因為沃爾克宣布聯準會將大幅收緊信貸,從而恢復對美元的信心。

1980-2008 年,美利堅治世的巔峰全球週期

隨著美國能夠並且將會擊敗蘇聯的信心增加,政治風向也發生了變化。現在是時候從戰時經濟過渡,解除金融和其他監管,讓市場變得活躍起來。

在新的石油美元貨幣架構下,美元以沙烏地阿拉伯等中東石油生產國的石油銷售盈餘為支撐。為了維持美元的購買力,有必要提高利率來抑制經濟活動,進而抑制通貨膨脹。沃爾克正是這樣做的,他讓利率飆升,經濟下滑。

20 世紀80 年代初期標誌著下一輪週期的開始,在此期間,美國作為唯一的超級大國展開了與世界貿易的翅膀,美元因貨幣保守主義而走強。不出所料,黃金與股票相比表現不佳。

從1979 年10 月1 日到2008 年11 月25 日,標準普爾500 指數(白色)與黃金(金色)指數(100)的對比

除了將一些中東國家炸回石器時代之外,美國並沒有面對過任何與同級或近似同級軍隊的戰爭。即使在美國浪費了超過10 兆美元,在阿富汗與穴居人、在敘利亞與穴居人、在伊拉克與遊擊叛亂分子作戰並戰敗之後,人們對制度和政府的信心也沒有動搖。繼耶穌在千年前大刀闊斧地攫取榮耀之後,真主這次又要對美國造成嚴重破壞了。

2008 年至今,美利堅大同與中世紀本土週期的對比

面對又一次通貨緊縮的經濟崩潰,美國大同協會再次違約貶值。這次,聯準會沒有禁止私人擁有黃金,然後讓美元相對於黃金貶值,而是決定印鈔票和購買政府債券,美其名曰量化寬鬆。在這兩種情況下,以美元為基礎的信貸數量都迅速擴張,以「拯救」經濟。

主要政治集團之間的代理人戰爭再次全面爆發。一個重要的轉捩點是2008 年俄羅斯入侵格魯吉亞,這是對北大西洋公約組織(NATO)有意讓格魯吉亞加入該組織的回應。對於以普丁總統為首的俄羅斯菁英來說,阻止擁有核武的北約對俄羅斯本土的推廣和包圍過去和現在都是首要任務。

目前,西方(美國大同及其附庸)與歐亞大陸(俄羅斯、中國、伊朗)在烏克蘭和黎凡特(以色列、約旦、敘利亞和黎巴嫩)爆發了激烈的代理戰爭。其中任何一場衝突都可能升級為雙方之間的核戰。為了因應看似不可阻擋的戰爭進程,各國正轉向內部,確保國民經濟的各個面向都做好了支持戰爭的準備。

就本分析而言,這意味著儲蓄者將被要求為國家的戰時開支提供資金。他們將在經濟上受到壓制。銀行體系將按照國家的指示分配大部分信貸,以實現某些政治目標。

美國大同協會再次對美元違約,以阻止類似1930 年大蕭條的通貨緊縮蕭條。隨後,美國又像1930 年至1940 年那樣設置了貿易保護主義壁壘。所有民族國家都在為自己著想,這只能意味著在經歷金融壓抑的同時,還要承受劇烈的通貨膨脹。

從2008 年11 月25 日至今,標準普爾500 指數(白色)對比黃金(金色)對比比特幣(綠色)的指數為100

這一次,隨著聯準會讓美元貶值,資本可以自由離開這個系統。問題在於,在當前的本地週期開始時,比特幣提供了另一種無國籍貨幣。比特幣與黃金的主要區別在於,用林恩- 奧爾登的話來說,比特幣的帳本是透過加密區塊鏈來維護的,貨幣以光速流動。相比之下,黃金的帳本由大自然維護,其移動速度僅與人類實際轉移黃金的速度相當。與同樣以光速移動但政府可以無限量印刷的數位法幣相比,比特幣更勝一籌,而黃金則遜色不少。這就是為什麼從2009 年到現在,比特幣在某種程度上搶走了黃金的風頭。

比特幣的表現遠遠超過黃金,以至於你無法從這張圖表上看出黃金和股票的收益差異。因此,黃金的表現比股票差了近300%。

量化寬鬆的終結

雖然我認為我對過去100 年金融歷史的背景和描述令人難以置信,但這並不能消除人們對當前牛市結束的擔憂。我們知道,我們正處於通貨膨脹時期,而比特幣已經做到了它應該做的:表現優於股票和法幣貶值。然而,時機就是一切。如果你在最近的歷史高點買了比特幣,你可能會覺得自己像個beta 版的綠帽子,因為你把過去的結果推斷到了一個不確定的未來。話雖如此,如果我們相信通貨膨脹將持續下去,戰爭(無論是冷戰、熱戰還是代理人戰爭)即將來臨,那麼過去對未來有什麼啟示呢?

各國政府一直壓制國內儲蓄者,以資助戰爭和過去週期的贏家,並維持系統穩定。在這個民族國家和大型綜合商業銀行系統的現代,政府為自己和關鍵產業提供資金的主要方式是支配銀行如何分配信貸。

量化寬鬆政策的問題在於,市場將免費的貨幣和信貸投入不生產戰時經濟所需的實際產品的企業。美國大同協會就是這種現象的最佳例證。沃爾克開啟了無所不能的中央銀行時代。中央銀行家透過購買債券來創造銀行儲備,從而降低了成本,增加了信貸額度。

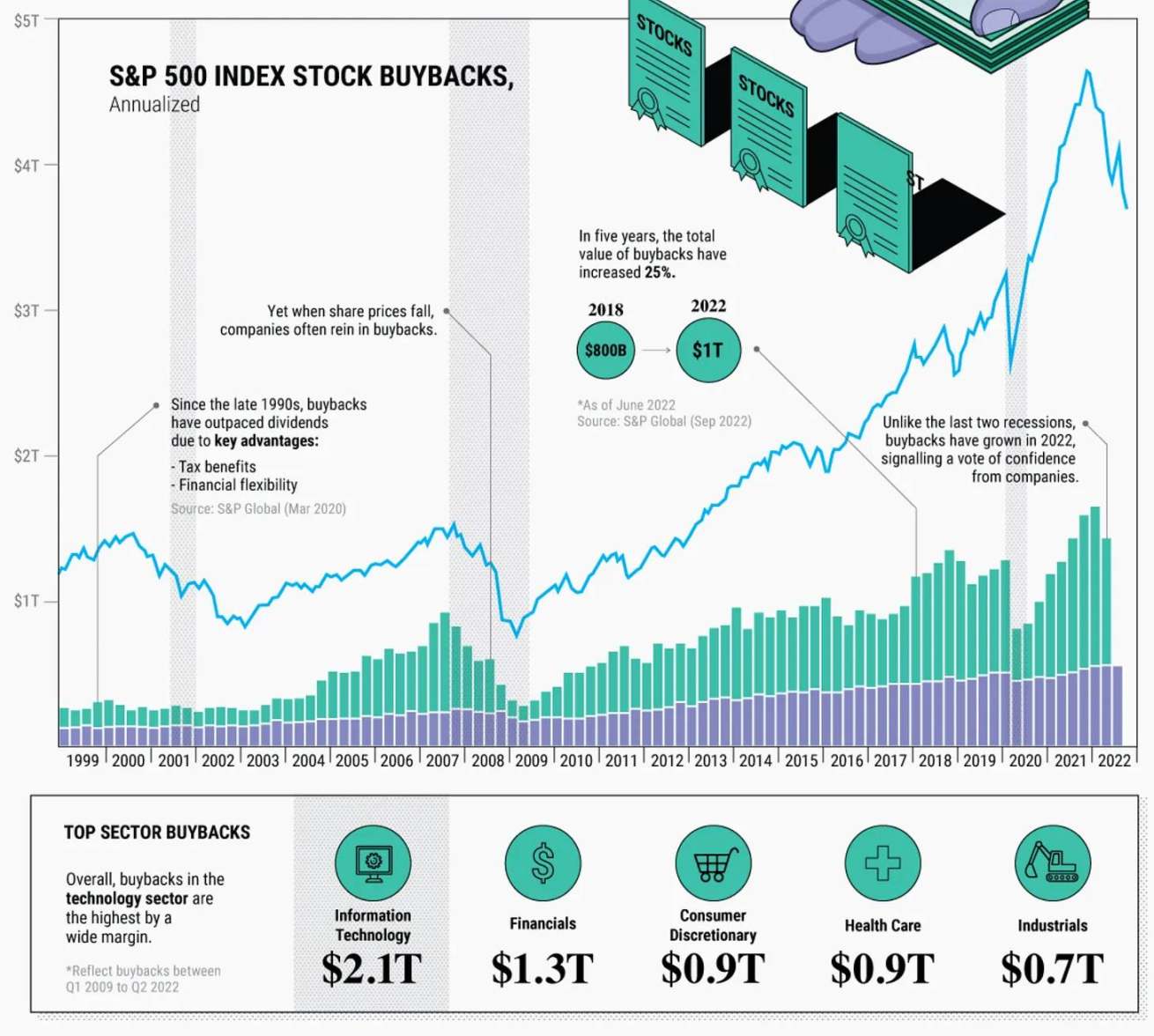

在私人資本市場,信貸的分配是為了使股東回報最大化。提高股價最簡單的方法就是透過回購來減少浮盈。能夠獲得廉價信貸的公司會借錢回購股票。他們不會借錢提高產能或改善技術。改善業務以希望帶來更多收入是具有挑戰性的,也不能保證會刺激股價。但從數學上講,透過減少浮虧,就能提高股價,自2008 年以來,獲得大量廉價信貸的大市值公司都是這樣做的。

詳見來源

另一個容易實現的目標是提高利潤率。因此,企業並未將股票價格用於建立新產能或投資更好的技術,而是透過將工作轉移到中國和其他低成本國家來降低勞動成本。美國製造業已經如此脆弱,以至於無法生產足夠的彈藥來應對俄羅斯在烏克蘭的戰鬥。此外,中國在製造商品方面具有明顯優勢,以至於美國國防部的供應鏈中充滿了由中國公司生產的關鍵零件。這些中國公司大多是國有企業。量化寬鬆(Quantitative Easing, QE)結合股東至上的資本主義,使得美國軍事「巨頭」依賴國家的「戰略競爭對手」(他們的話,不是我的),中國。這真是諷刺!美國大同協會和西方集體分配信貸的方式將與中國、日本和韓國類似。要么國家直接指示銀行向這個或那個行業/ 公司貸款,要么銀行被迫以低於市場的收益率購買政府債券,這樣國家就可以向“合適的”企業發放補貼和稅收減免。無論哪種情況,資本或儲蓄的回報率都將低於名目成長和通貨膨脹。假設不實行資本管制,唯一的出路就是購買比特幣等系統外的價值儲存。

對於那些沉迷於觀察主要央行資產負債表變化並認為信貸成長速度不足以推動加密貨幣價格再次上漲的人來說,你們現在必須執著於觀察商業銀行創造的信貸額度。銀行透過向非金融企業貸款來實現這一目標。財政赤字也會產生信貸,因為赤字必須透過在主權債務市場上借款來獲得資金,而銀行會盡職盡責地購買這些債務。

簡而言之,在過去的周期中,我們監控的是中央銀行資產負債表的規模。在本輪週期中,我們必須監測財政赤字和非金融銀行總信貸。

交易策略

為什麼我有信心比特幣會恢復其魔力?為什麼我有信心我們正處於一個新的在地化、民族國家優先的通膨週期中?

看看這個訊息:

根據一個聯邦機構的預測,美國預算赤字預計將在2024 財年飆升至1.915 兆美元,超過去年的1.695 兆美元,並創下除COVID-19 時代之外的最高水平,該機構將其較早預測增加27% 的原因歸因於支出增加。

對於那些擔心“慢”拜登不會透過更多支出來保持經濟在選舉前運轉的人來說,這就是答案。

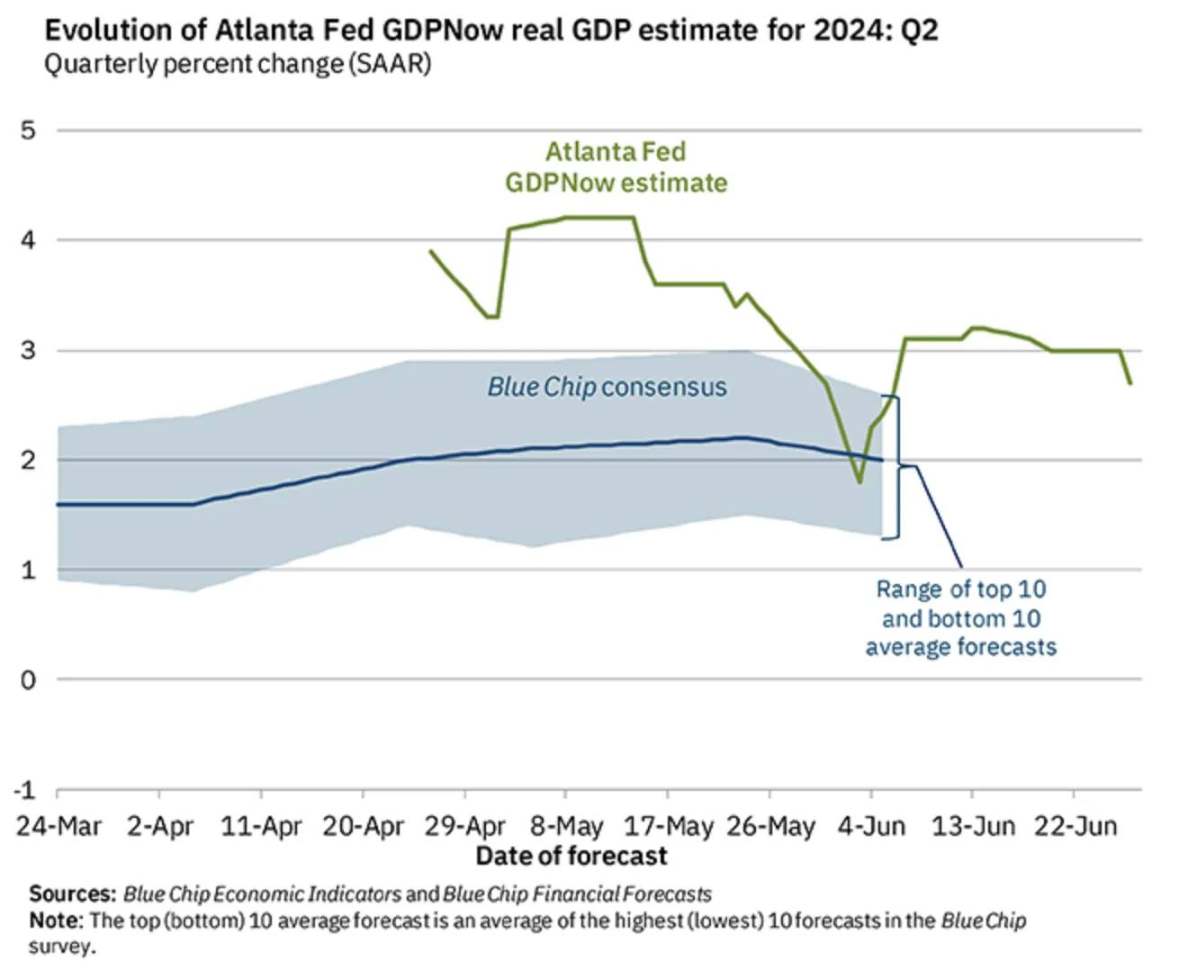

亞特蘭大聯邦儲備銀行預測2024 年第三季實際GDP 將成長為驚人的+2.7%。

對於那些擔心美利堅治世會陷入衰退的人來說,當政府在稅收收入之外花費2 兆美元時,經歷衰退在數學上是極其困難的。這相當於2023 年GDP 的7.3%。作為背景,美國GDP 在2008 年下降了0.1%,在2009 年全球金融危機期間下降了2.5%。如果今年發生了類似上次的另一次全球金融危機,私人經濟成長的下降仍然不會超過政府支出的金額。不會有衰退。這並不意味著大量的普通人不會陷入嚴重的財務困境,但美利堅治世將繼續前進。

我指出這一點是因為我相信財政和貨幣條件是寬鬆的,並且將繼續保持寬鬆,因此,持有加密貨幣是保值的最佳方式。我確信今天的情況與20 世紀30 年代到70 年代相似,這意味著,鑑於我仍然可以自由地從法幣轉移到加密貨幣,我應該這樣做,因為透過銀行系統擴展和集中信貸分配導致的貶值即將到來。