原文: 《詳解Coinbase 第二季度財報:用戶量首度突破1 億,淨虧損11 億美元創紀錄》

作者:麟奇&谷昱,鏈捕手

Coinbase 今日公佈第2022 年第二季度財報,該季度淨收入約為8.03 億美元,環比下降31%,同比下降63.5%,淨虧損約為11 億美元,環比擴大250%,繼第一季度之後再度創造上市以來最慘淡的財報記錄。

消息發布後, Coinbase 股票價格盤後下跌5% 至83 美元,自8 月以來高點累計下跌約25%,高達11 億美元的虧損也明顯超出了市場的預計範圍,也進一步折射出Coinbase 作為交易平台巨頭存在的困境。那麼,這份財報具體反映出哪些信息?如此巨額的虧損是如何產生的?鏈捕手在下文中將進行具體解讀。

長期以來,交易收入是Coinbase 的最主要收入來源,長期被詬病收入來源單一,本季度的慘淡也主要來源於此。根據財報,Coinbase 在二季度的交易收入為6.5 億美元,同比下降達66%,環比下降達35%,這主要受到該季度Terra 等暴雷事件影響,用戶交易意願大幅下滑,尤其是零售用戶。

在第二季度,Coinbase 的零售用戶交易量環比下降37.8%,為460 億美元,貢獻收入下降至6.16 億美元,機構用戶交易量環比下降27.2%,為1710 億美元,貢獻的交易收入下降至3900萬美元。 Coinbase 還在股東公開信中進一步透露,平均每個零售用戶該季度貢獻的交易收入約為29 美元,由此計算該季度累計交易用戶達2124 萬名。

此外,截至第二季度末, Coinbase 的總驗證用戶數量首度突破1 億並達到1.03 億,同比上漲51%,不過第二季度平均每月活躍用戶(MTU)為900 萬名,較第一季度下降約20 萬。平均每月活躍用戶是指每月至少交易一種或多種產品的零售用戶,包括Token 交易、質押產品等。

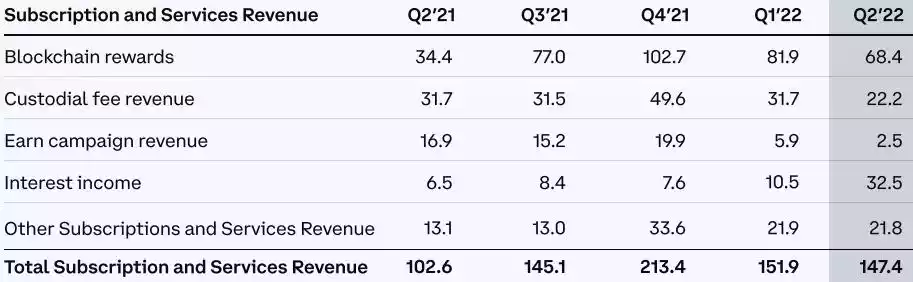

Coinbase 表示在第二季度中,月活用戶更傾向於質押等非投資類活動,其中,67%(約600 萬)用戶參與的交易包括非投資類產品。反映在財報中,訂閱與服務收入成為了位數不多的亮點,在第二季度取得1.47 億美元的收入,同比上漲約44%,較第一季度也僅下跌2.6%,可見Coinbase 在收入多元化方面取得一定進展,但對總業績的影響仍然比較微小。

具體而言,區塊鏈獎勵(即Token質押服務)收入為6800 萬美元,同比上漲98%,但較第一季度下降16%;託管費用收入為2200 萬美元,同比下降30%;Earn 活動收入約250 萬美元;同比下降97%;利息收入為3300 萬美元,同比增長211%,主要原因是USDC 相關活動以及更高的利率,為法幣客戶託管資金產生了利息;其他訂閱和服務收入收入為2179 萬美元,同比上漲約66%,該部分主要是雲服務部門Coinbase Cloud 的收入。

Coinbase 第二季度力推的NFT 市場由於暫時沒有向用戶收取費用,因此也沒有貢獻收入,但從Dune 平台數據來看,近7 日交易量僅為20 萬美元,累計交易量為635 萬美元,表現可謂相當慘淡。

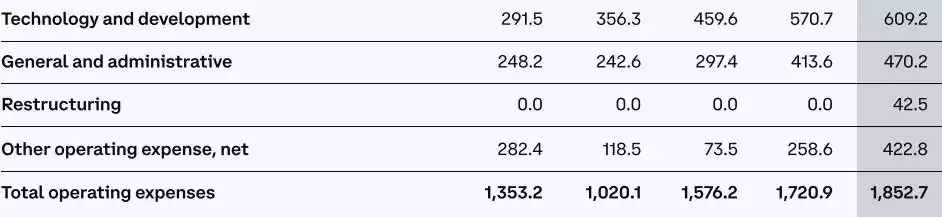

居高不下的支出是拖累Coinbase 財報的主要原因之一。 Coinbase 表示在第二季度中通過採取措施以精簡運營成本結構,包括重新調整招聘計劃,優化供應商支出,在營銷支出的部署和衡量方面加強紀律,以及減少分配給可自由支配投資的短期資金,但從公開新聞來看許多舉措都發生在6 月,對第二季度的整體財務情況影響有限。

從具體財務數據來看,儘管交易費用與營銷費相比一季度都有大幅縮減,分別減少40% 和30%,但技術研發、企業管理等方面的支出仍有不同程度的增長,總體成本上漲至18.5 億美元。

其中,技術與發展費用上漲110%,達到6.09 億美元。 Coinabse 解釋稱,這部分支出是由於人事相關費用增加了1.724 億美元(其中股票薪酬費用為1.297 億美元),軟件和服務成本增加了8400 萬美元。

一般與行政費用也同比上漲89% 至4.7 億美元,Coinabse 解釋稱,其中原因包括客戶支持成本增加了1.215 億美元,這是由於容量增加,支持客戶體驗和合規性的臨時勞動力和託管服務增加需要;不包括客戶支持的人事相關費用增加了5980 萬美元;專業服務支出增加了2990 萬美元,主要是由於業務流程和收購諮詢服務的增加,以及與訴訟、監管和合規相關的法律費用增加。

其它營業費用增長50% 至4.2 億美元,這與本季度持有的加密資產的總減值費用有關,減值費用(扣除任何回收)為3.77 億美元。

此外,該季度會議活動和讚助支出增加了2560 萬美元,某些戰略股權投資確認的減值費用增加了6930 萬美元。 Coinbase 還表示該平台沒有關於LUNA、三箭資本、Celsius 和Voyager 清算事件相關的重大交易量風險敞口與交易對手風險敞口。

值得注意的是,Coinbase 在運營成本中增加了一項「重組」成本費用,佔4250 萬美元,主要受離職工資和與其他離職後福利的推動。由於今年上半年Coinbase 人員規模快速擴張,今年5 月,該公司首度表示放慢招聘速度,根據優先業務目標重新評估人才需求。 6 月14 日,Coinbase 宣布裁員18%。而在本次財報中, Coinbase 披露已經裁員約1100 人,不過截至6 月30 日,該公司員工仍然達到4977 名。

在其它數據方面,截至6 月30 日,Coinbase 持有的流動性資產總額為1021 億美元,其中客戶持有資產總價值956 億美元,現金及現金等價物為56 億美元,此外經營活動產生的現金流為15 億美元。從幣種來看,比特幣的交易量由第一季度的24% 上漲至第二季度的31%,其它資產均有不同程度下降。

此外, Coinbase 還表示已經在6 月更新零售用戶協議,以闡明UCC 第8 條對託管加密資產的適用性。根據該規定,Coinbase 持有的金融資產不屬於Coinbase 的財產,不受其一般債權人的債權約束。此前在今年5 月,Coinbase 在提交給SEC 的文件中表示,一旦發生破產,交易平台持有的加密貨幣資產可能被視為破產程序的財產,客戶可能被視為一般無擔保債權人,該事件曾引起行業的大規模批評。

Coinbase 還基於7 月份數據對今年的財務數據進行了進一步預測。由於7 月份的月活用戶降至800 萬左右,因此Coinbase 預測下一季度的月活用戶將進一步下降,並且非投資用戶的MTU 比例將高於投資用戶,平均零售收入貢獻收入預計將下跌至20美元以下。此外,Coinbase 預計銷售和營銷費用約為1 億美元,科研、管理等支出在第三季度預計約為10 億美元,其中包括約4 億美元的股票薪酬。

Coinbase 的目標是將2022 年潛在的調整後息稅折舊攤銷前利潤損失全年控制在5 億美元左右,但僅在第二季度就損失了1.51 億美元。很顯然,其正處於壓力較大的市場環境中,但基於第二季度採取的費用管理措施,Coinbase 表示仍持謹慎樂觀態度。

此前,Binance.US 宣布允許用戶在不支付現貨交易費用的情況下進行美元、USDT、USDC 和BUSD 的現貨比特幣交易。 Robinhood、FTX US 都嘗試推出零佣金交易服務。而從前文描述的Coinbase 零售用戶交易數據可以計算得出,其綜合交易費率超過1%,對於零售用戶的吸引力、進行了都明顯弱於競爭對手。

同時,Coinbase 表示已收到美國證券交易委員會的調查傳票和要求,懷疑允許美國人交易未註冊的「證券」,要求提供有關某些客戶計劃的文件和信息,包括公司的上市資產流程、某些上市資產的分類、其質押計劃及其穩定幣和產生收益的產品,這也將一定程度上影響Coinbase 業務經營與拓展的壓力。

總的來說,由於第二季度Terra、三箭資本等「多管齊下」的壓力,導致零售用戶與機構用戶資產大幅損失以及交易意願下滑,加之激進的市場擴張計劃無法快速「剎車」,導致二季度的消極狀態進一步擴大。

Coinbase 表示,從第二季度開始,平台一直在重點發展5 個方面,Coinbase 零售App、Coinbase Prime、質押功能、開發者解決方案(產品)和Web3。 Coinbase 認為當前的周期是獨一無二的,可能還沒有結束,但相信其擁有在這些市場條件下取勝的關鍵屬性,並成為Web3 的領導者。

不過,最終還是要靠數據說話。接下來的第三季度,則是反映Coinbase 應對策略效果的關鍵時期。