作者:Techub 熱點速遞

撰文:Babywhale、Glendon,Techub News

2 月13 日晚間,OpenSea 在X 上宣布推出OS2 公測版本,並將推出平台代幣SEA,並暗示將進行空投。儘管具體時間表和細節尚未公佈,但此公告一出,無疑牽動了不少幣圈老玩家的心,僅一小時,該推文的評論與轉發數已突破千次,社區討論熱度飆升。

OpenSea 執行長Devin Finzer 也發推文強調,「正在推出的OS2 不僅僅是一個新產品,SEA 也不僅僅是一個代幣,而是一個從頭開始構建的全新OpenSea。」此前也有一些傳言稱OpenSea 的新版本將參考Blur 以交易為核心的UI。

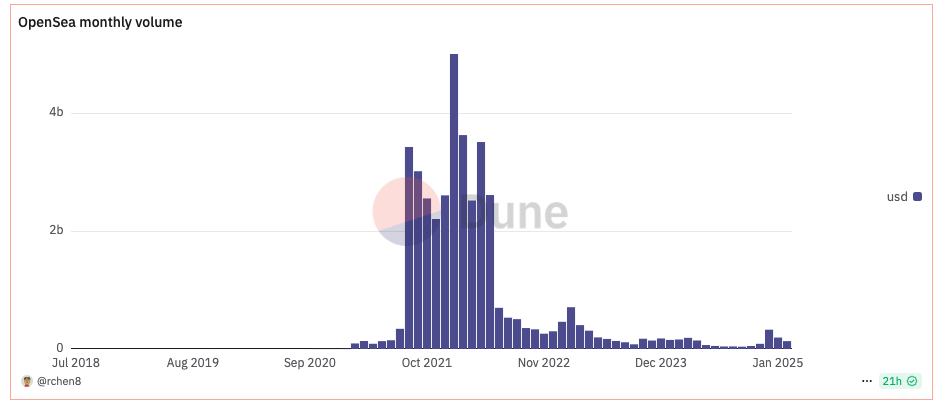

OpenSea 終於要發幣了,如果放在三年前,這絕對會是一場萬眾期待的幣圈狂歡,然而今時不同往日,如今的幣圈已然是MemeCoin 的天下,NFT 早已「過氣」。更令人唏噓的是,即便我們將焦點侷限在NFT 領域,OpenSea 也已經輝煌不在。根據Dune 數據顯示,OpenSea 1 月交易量僅1.95 億美元,較2022 年初的50 億美元高峰暴跌96%,年營收縮水至約3,326 萬美元。

另據nftpulse 數據顯示,截至撰稿,Opensea 過去30 天的市場佔有率已從2021 年12 月的95% 驟降至29%;另一方面,OpenSea 的估值也從在2023 年初的峰值133 億美元一路下滑至15 億美元左右,甚至連它一度賣了賣到這個地步的地步。

那麼,曾經身為NFT 交易市場霸主等級的OpenSea,為何會走到這境地呢?

讓我們來回顧一下OpenSea 的發展簡史,看看它是如何迅速崛起的,又是如何在NFT 市場競爭中跌落王座的?最後再來聊聊OpenSea 決定在此時發幣,對整個NFT 市場格局可能會產生哪些影響?

草創時期:在NFT 荒原中蟄伏求生

母庸質疑的是,在Web3 領域的創業公司中,OpenSea 無疑是一個從0 起步的傳奇企業,尤其是在2021 至2022 年的兩年間,該公司以驚人的速度從籍籍無名躍升為估值133 億美元的超級「獨角獸角」,並穩坐開椅交易市場的頭號。只是,這段輝煌的背後,卻是一部充滿戲劇性的市場沈浮史。故而,筆者認為,OpenSea 的興衰史或許也可以看作是NFT 產業從野蠻生長到理性競爭的縮影。

2017 年9 月,Devin Finzer 和Alex Atallah 憑藉著創新項目“Wificoin”一舉獲得知名創投孵化器Y Combinator 的種子輪融資,這一項目旨在使用加密貨幣支付共享WiFi,並未與NFT 這條賽道扯上關係。

然而,2017 年11 月,Dapper Labs 正式推出了基於以太坊的加密貓遊戲CryptoKitties,引發一陣炒作熱潮,狂熱的競價一度推動CryptoKitties 的NFT 收藏品售價達到了247 枚ETH,在當時大約為11.8 萬美元。

同年,CryptoKitties 創辦人兼CTO Dieter Shirley 提出了NFT(Non-Fungible Token,非同質化代幣)的概念,並促進了定義NFT 標準的EIP-721 的推出。 (Techub News 註,EIP-721 後來經過討論和改進,於2018 年正式通過,成為如今的ERC-721 協議標準。)

正是這項標準的提出,改變了Devin Finzer 二人的創業方向,他們決定放棄原先的「Wificoin」項目,於2018 年2 月創建了NFT 交易平台Opensea。

根據The Generalist 報導,Devin Finzer 對此表示:「看到了NFT 市場的潛力,因為有了一個數位專案的標準,在CryptoKitties 之後出現的所有東西都將遵守這個標準。」

彼時正值區塊鏈和加密貨幣的早期發展階段,NFT 概念尚未普及,整個NFT 市場幾乎是一片荒土。

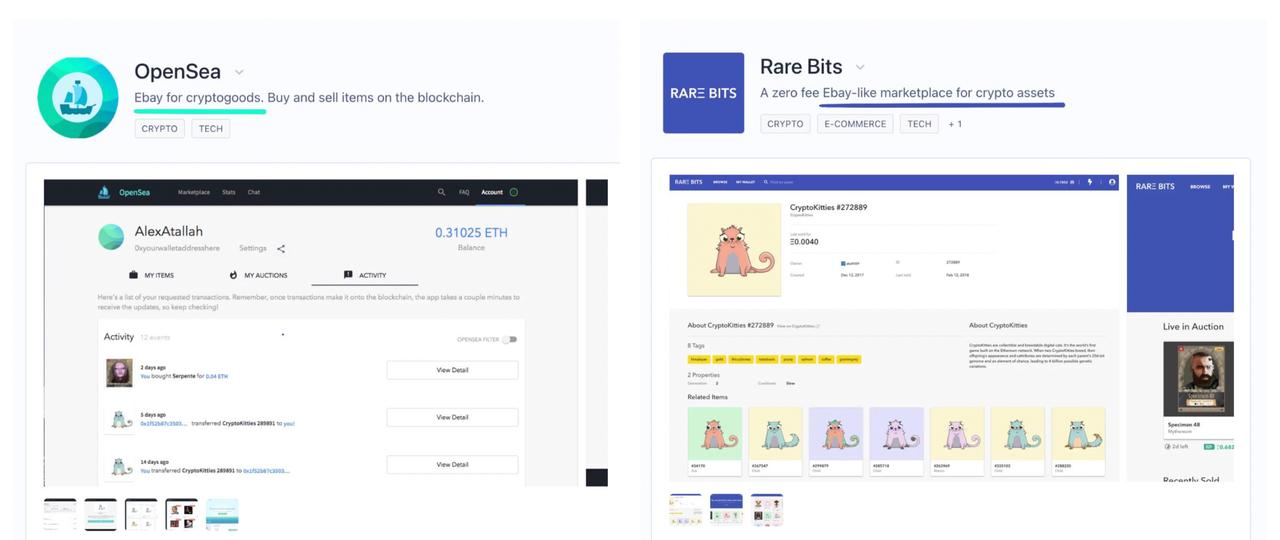

儘管如此,Opensea 在當時並非是獨一無二的NFT 交易平台。與其幾乎同一天在Product Hunt 上發布的,還有自稱是「類似eBay 的零費用加密資產市場」的Rare Bits,一個比OpenSea 更具優勢的競爭對手, 有趣的是,OpenSea 同樣將自己描述為「加密商品的Ebay」。 (Techub News 註,Ebay 是一個可讓全球民眾在網路上買賣物品的線上拍賣及購物網站)

2018 年5 月,OpenSea 從包括1confirmation、Founders Fund、Coinbase Ventures 和Blockchain Capital 在內的投資者籌集了200 萬美元。但Rare Bits 早在一個月前就獲得了600 萬美元的融資,參投者包括Spark、First Round 和Craft。

從VC 投資來看,OpenSea 雖然落入下風,但1confirmation 合夥人Richard Chen 卻對OpenSea 雖然落入下風,但1confirmation 合夥人Richard Chen 卻對OpenSea 更為青睞,他認為「Rare Bits 對NFT 的了解不如OpenSea,OpenSea 的團隊更加精幹,更有戰鬥力,Devin 和Alex 在發現新的NFT pend 45 月的投資線並推動其上線。交易量已經是Rare Bits 的4 倍。

除此之外,兩家公司的銷售策略也有所不同,OpenSea 堅持收取1% 的交易佣金(後來逐步提升至2.5%),透過穩定的收入維持營運。 Rare Bits 則在2018 年採取「零手續費」策略,且承諾退還用戶交易產生的Gas 費用,試圖透過降低用戶成本吸引流量。這項策略初期吸引了一定關注,看似對用戶更加友好,實則不利於平台的長期發展,高昂的營運成本也注定了Rare Bits 將難以為繼,尤其是在「2018 年的加密貨幣寒冬」來臨之際。

在這段時期,為了擴大用戶基礎,爭取平台交易量,Rare Bits 也嘗試將業務從NFT 擴展到更廣泛的虛擬商品交易,例如與動漫平台Crunchyroll 合作推出「數位貼紙」,並探索遊戲道具等非NFT 類資產交易等。

與Rare Bits 的多元化不同,OpenSea 仍保持專注,其工作重點始終是改善NFT 交易業務。

但在黎明到來前的漫漫長路上,OpenSea 的日子同樣也並不好過,平台早期交易量持續低迷,早期項目也只僅限於CryptoKitties、CryptoPunks 等少數NFT。

根據鈦媒體報道,2020 年3 月,該團隊規模僅有5 人,月均交易額約100 萬美元。以當時2.5% 的佣金費率計算,OpenSea 每月收入僅為2.8 萬美元,如果不是2019 年底Animoca Brands 等戰略投資者註入210 萬美元的“救命資金”,這家新創企業或許早已消失在行業寒冬之中。至於Rare Bits,早在2019 年就呈現出了岌岌可危之勢,直至2020 年,該平台徹底退出市場。

從事後來看,OpenSea 能夠崛起,一躍成為NFT 領域的王者,離不開其專注核心業務和精簡運行的營運決策。 Devin Finzer 曾在接受採訪時表示,「我們願意在這個領域長期發展,不管眼前的成長軌跡如何。我們想為NFT 建立一個去中心化的市場,並希望它能夠持續3-4 年。」

時間很快來到2020 年下半年,黎明將至。這一年可以說是OpenSea 命運的分水嶺,隨著下半年開始Crypto 市場的逐步回暖,OpenSea 憑藉NFT 市場先行者的優勢,率先吃到了紅利,其平台交易量開始迅速攀升。 Dune 數據顯示,2020 年10 月,OpenSea 月交易量達到約418 萬美元,較9 月的246 萬美元成長了約66%。

而為了讓平台擁有更多種類的NFT 資產,吸引更廣泛的流動性,OpenSea 開始全力推行「開放市場」產品策略。

2020 年12 月,OpenSea 上線新功能“Collection Manager”,用戶無需手續費即可鑄造NFT(Gas 費由買家自行承擔),官方還將這一功能稱為“懶惰鑄造(Lazy Minting)”,將鏈上發行與元數據分離,用戶可以將商品的元數據上傳到

這項功能大幅降低了創作者門檻,並且基於OpenSea NFT 上架無需審查這一特點,每個用戶都可以在OpenSea 上直接鑄造和發行NFT。撇開這一優勢,OpenSea 還涵蓋了同類平台中最廣泛的交易種類,包括數位化身、音樂、網域、虛擬世界、交易卡、藝術品等多種NFT 藏品,其策略最大程度地擴大了創作者的作品供應,吸引了越來越多的一級和二級市場上的用戶。

客觀來說,NFT 市場蓄勢待發的潛力造就了OpenSea 後來的成功,但該領域能夠快速迎來爆發期,也絕對少不了OpenSea 的添磚加瓦。

2021 年,Crypto 市場迎來了一場全面的「牛市」,而蟄伏了兩年之久的OpenSea 也開始真正展露鋒芒。

NFT 呈現現象級爆火,OpenSea 憑月交易量數十億美元登臨王座

根據Dune 數據顯示,2021 年2 月,OpenSea 的數據第一次迎來了爆炸性的成長。 2 月2 日OpenSea 單日交易量超過了500 萬美元,而1 月全月OpenSea 的交易量也僅略超750 萬美元。最終,OpenSea 在2 月全月的交易量接近9,500 萬美元,較上季成長了10 倍以上。

也是從21 年的年初開始,大量紀念類NFT 開始在OpenSea 上發行,樂隊、娛樂明星、體育明星以及知名藝術家們等紛紛開始推出自己的NFT,大量的知名品牌也開始推出紀念類NFT 或者利用NFT 推出用戶忠誠度活動。可以說,始於CryptoKitties 的NFT 第一次讓Web3 與傳統產業產生了結合,也讓許多原本不了解Crypto 的人第一次接觸到了一種全新的「物種」。

百威推出的NFT 系列

而作為最大的NFT 交易平台,OpenSea 終於等到了風口的到來。數據顯示,2021 年3 月,OpenSea 上的交易額首次突破了1 億美元關口,7 月超過了3 億美元,而8 月該數字則是環比增長超10 倍,來到了34.4 億美元。也正是在3 月,OpenSea 完成了一輪由a16z 領投的2,300 萬美元融資,包括馬克·庫班在內的許多天使投資人也參與了本輪投資。

雖然NFT 事實上從2021 年初就開始了高速的發展,CryptoPunks 系列NFT 的地板價也從年初的個位數ETH 來到了年中十幾至二十ETH。但整個2021 年的上半年市場的主要敘事都還是圍繞著DeFi,彼時大家的關注度還沒有完全轉移到NFT 上來。而究其原因,除了DeFi 的熱度還在上升之外,NFT 領域還沒有出現可以炒作的標的和概念。

進入下半年後,由BAYC 為代表的一系列PFP 的問世徹底點燃了市場的激情,NFT 也被認為是DeFi 之後又一現象級的概念。伴隨著NFT 交易的熱度攀升,OpenSea 上的月交易量也始終保持在數十億美元的高位,2022 年1 月該數字甚至突破了50 億美元。 OpenSea 產品負責人Nate Chastain 在21 年8 月底發推文稱該公司僅有37 人,而當月OpenSea 僅手續費收入就超過了8000 萬美元,人均超200 萬美元的貢獻無論放在任何行業都是極其恐怖的存在。

在2021 年底前,OpenSea 大多數的時間都在不間斷得加速衝刺,而期間除了剛剛提到的Nate Chastain 因內幕交易醜聞而離職外,OpenSea 幾乎沒有其他的負面消息,其他的NFT 交易平台即使獲得了大額融資也沒有任何辦法

挑戰者虎視眈眈,OpenSea 卻「背叛」Web3 打算上市?

一片盛世之下,轉折悄然而至,而這一切要從OpenSea 的上市傳聞說起…

2021 年12 月初,彭博社報道稱,美國叫車公司Lyft CFO Brian Roberts 將加入OpenSea 並任CFO,同時,Roberts 表示自己在為OpenSea 策劃IPO 計畫。這原本是一個再普通不過的消息,卻在Web3 業內引發了一些討論,很多人認為OpenSea 應該發行代幣來回饋OpenSea 的用戶,而這才是Web3 項目應該做的。

或許是感受到了一些壓力,兩天后,Brian Roberts 親自站出來澄清,稱目前沒有IPO 計劃,並表示「在思考IPO 最終會是什麼樣子和積極計劃IPO 之間有很大差距,我們沒有計劃進行IPO,如果我們有的話,我們會尋求社區的參與。」

這一份略顯曖昧的聲明非但沒有打消社區的顧慮,反而更加堅定了大家對OpenSea 終會進行上市的選擇,因為他壓根兒沒提發幣的事兒。

如果OpenSea 在當時決定發幣,可能NFT 交易平台這個賽道就不會有後續精彩的故事了,而正是選擇了IPO 這個「自私」的決定,讓原本堅不可破的城牆被撕開了一道口子。

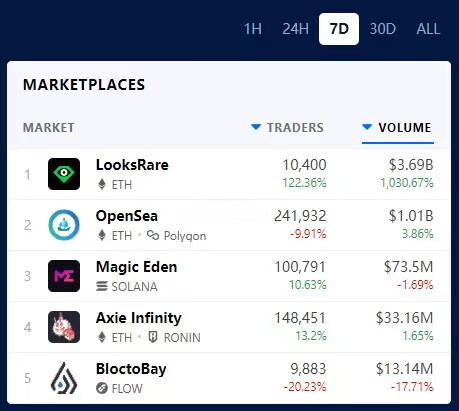

彼時,OpenSea 佔據著以太坊上NFT 交易市場超過90% 的份額,而其不發幣的態度傳開後,一些創業者從中找到了機會,並迅速推出了發行代幣的NFT 交易平台。 LooksRare 就是其中之一,雖然並非最早對OpenSea 發動「吸血鬼攻擊」的項目,但在OpenSea 準備上市之後出現影響力顯然不小。

2022 年1 月10 日,LooksRare 正式上線,團隊表示只需要在OpenSea 上交易量大於等於3 ETH 的用戶,在LooksRare 上掛單平台NFT 即可獲得空投,此外,用戶可將獲得的LOOKS 空投質押來分享一枚所有的交易費用。 LooksRare 上線2 日之後其單日交易量就超過了OpenSea,而截止2022 年1 月19 日的7 日交易量數據上,LooksRare 是OpenSea 的三倍有餘。

當裂口被撕開,市場發現OpenSea 不是完全不可戰勝時,大家就開始各顯神通了。 2022 年2 月上線的X2Y2、專注於BNB Chain 的Element、專注於藝術類NFT,走高端路線的Zora、專注於Solana NFT 市場的Magic Eden,都在不斷蠶食OpenSea 已有的市場以及可能會拓展的市場。或許說傲慢有一些過激,但至少在鼎盛之時沒有防患於未然,確實是OpenSea 戰略上的一大失誤。

儘管如此,OpenSea 的市場影響力依然難以撼動。時間進入到2022 年第二季的時間,一方面Yuga Labs 即將發行APE 代幣,另一方麵包括Moonbirds、Doodles 等「藍籌NFT」的交易依然活躍,作為流動性最好的NFT 交易市場,OpenSea 仍掌握著NFT 市場的命脈。

改變NFT 整個賽道或NFT 崩盤的主要責任人在這時悄悄誕生,它的出現從根本上改變了大家對NFT 市場應有的樣子的刻板印象。

Blur 橫空出世,NFT 市場「榜一」易主

2022 年3 月底,Blur 宣布完成了1,100 萬美元融資,彼時相信很多人還會納悶這個點為什麼會有新的NFT 交易平台出來,但10 月底Blur 上線正式上線之後,給了所有人當頭一棒。

一個完全不同的UI,明確了掛單、Bid、買賣都會有空投,而且空投的只是不知道會開出多少代幣的「寶箱」。單純為交易設計的UI 以及明確卻又不明確的空投,Blur 在產品和玩法設計上都做到了極致。雖然一開始還有很多人噴Blur 的UI 非常難用,但習慣了之後,大家發現這樣的設計確實單純在買賣上比OpenSea 好用的多。做個比喻,如果OpenSea 是NFT 的電商平台,那麼Blur 就是NFT 的交易所。

價格從低到高依序列出,右邊展示即時的交易以及成交價格的分佈。這樣方便交易的UI 設計加上空投預期,大量的資金開始衝入Blur。先前許多NFT 交易平台依靠代幣短期吸引了流量,但OpenSea 在交易額上的市場佔有率並未在月度或季度的數據上被挑戰,但Blur 的出現,使得直到一周前OpenSea 在交易額上的佔比重回50% 以上。

但也正是因為如此,大資金獲得了操控市場的能力,瘋狂買入賣出,疊加彼時Crypto 市場已經進入深熊,看到大資金不計成本得刷空投使得大量NFT 價格被幾乎砸穿,散戶投資者對NFT 失去了興趣,在比特幣已經跌至2 萬美元左右之後,加密資產“最後的守門員”也黯然離場。 NFT 市場的崩潰加之新王Blur 的登基,OpenSea 成為了炮灰。

2022 年初也以133 億美元估值完成了3 億美元C 輪融資,兩年後的2024 年年初,OpenSea CEO 已坦言考慮被收購。在這一輪比特幣「一個人的牛市」中,除了有空投預期的Pudgy Penguins 之外,大量曾經的藍籌NFT 地板價格已經跌到慘不忍睹。對OpenSea 來說,再不做出改變就可能淪落到將數年的心血拱手送人,這肯定不是他們想看到的。

因此,OpenSea 當下決定推出平台代幣SEA,一方面是其應對平台業務持續衰敗的自救之舉;另一方面,這位昔日王者或許也存有一點不甘心以及想要重回巔峰的野心。那麼問題來了,OpenSea 發幣後有可能改變NFT 市場的競爭格局嗎?

近期交易量飆升,OpenSea 可望重塑NFT 市場的競爭格局?

毫無疑問,OpenSea 發幣及推出OS2 公測版本,最有可能受到衝擊的就是Blur。作為顛覆OpenSea 地位的強大勁敵,Blur 儘管後續也隨著Crypto 市場行情的下行呈現出衰落之勢,但截至撰稿,其過去30 天的交易市場份額仍超過44%,穩坐NFT 市場的第一把交椅。

除了上文提及的獨特的產品UI 和玩法設計,Blur 當初還憑藉Bid Airdrop(出價獎勵代幣)和零手續費模式吸引了大量用戶,其曾於2023 年多次進行空投以搶佔市場份額,可以從數據上看到:

2023 年2 月15 日,Blur 進行第一季3.6 億枚BLUR 的空投,空投代幣佔初始總供應量的12%,並且立即釋放。根據Glassnode 報告,在BLUR 代幣空投後,Blur 的市佔率激增,其NFT 交易量市場佔比從48% 躍升至78%,OpenSea 則下降了21%。

2023 年2 月23 日,Blur 啟動第二季3 億枚BLUR 空投。這次空投直接推動Blur 交易量大幅超越了OpenSea,DappRadar 數據顯示,23 年2 月22 日BLUR 交易量達到約1.08 億美元,而同期OpenSea 僅為1,927 萬美元。

在某種程度上,對於攻破OpenSea 的「護城河」,Blur 的兩次大額代幣空投可謂功不可沒。正所謂以彼之道還施彼身,在當前NFT 市場尚未回暖之際,OpenSea 的SEA 代幣如果透過空投或質押獎勵吸引用戶,很有可能複製這一策略,甚至可以效仿當年的LooksRare、x2y2 等「OpenSea 殺手」對Blur 發起「吸血鬼攻擊」,去爭奪其核心用戶。

事實上,自從OpenSea 確認將進行空投後,便引發了許多推特網友的期待與熱議,不少人認為這將會是今年最大的空投之一。

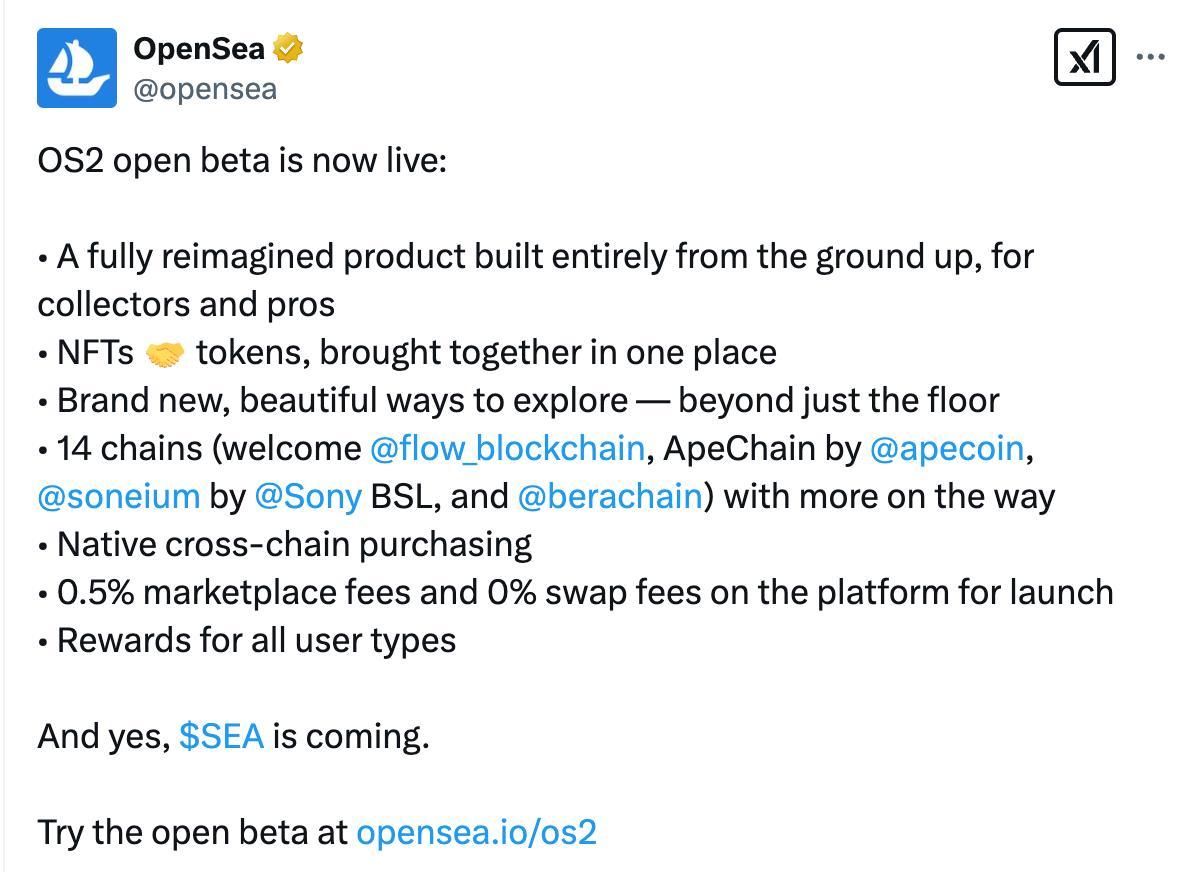

另外,在手續費方面,OpenSea 近日上線的OS2 測試版則是將市場費用降至0.5%,交易費用為0%,這直接對標了Blur 的零手續費模式,等到SEA 上線,OS2 憑藉“低手續費+ 代幣激勵”組合拳的形式,等到SEA 上線,OS2 憑藉“低手續費+ 代幣激勵”組合拳的形式,等極有可能構建非常靈活的競爭策略。

客觀而言,大多數用戶本質上是逐利的,如果SEA 代幣的獎勵機制更具吸引力,加之Blur 現有用戶中有部分本就來自OpenSea,未必不會造成這些用戶回流至OpenSea。不過,Blur 的「護城河」在於其交易速度比OpenSea 更快,Gas 效率更高,短期內仍具備技術上的優勢。

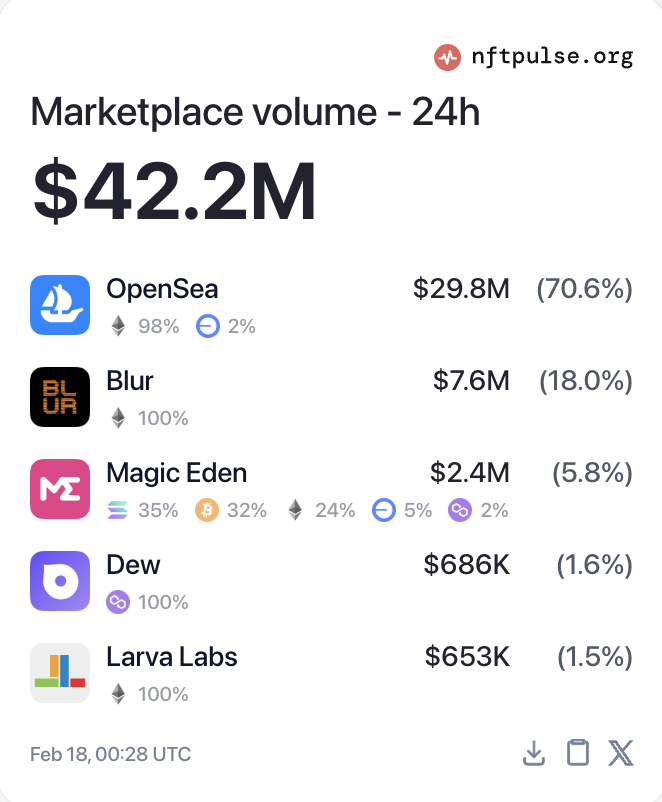

而受到發幣消息的影響,市場早已發生反應。根據nftpulse 數據顯示,截至撰稿,OpenSea 的單日交易量已達到約2,980 萬美元,交易佔比飆升至單日總交易量的70.6%。

對於整個NFT 市場,OpenSea 推出SEA 代幣無疑是一件好事,除了在短期內刺激NFT 交易量的大幅上漲,OpenSea 還發推提到,OS2 已支持Flow、ApeChain、Soneium 等14 條鏈的跨鏈交易,那麼SEA 代幣是否可能成為多鏈代幣是否可能成為多鏈代幣通用的代幣市場?這一點值得我們期待。

不過,從另一個角度來看,OpenSea 與Blur 即將發生的激烈競爭也會再次擠壓LooksRare、X2Y2 等二線平台的生存空間,而Blur 想必也不會坐看昔日對手捲土重來,Blur 或將推出更多代幣應用場景,或代幣獎勵進一步激勵用戶忠誠度。此外,同樣作為後期之秀的Magic Eden 也不容小覷,其憑藉在比特幣和Solana 鏈上霸主級的統治力,過去一年全平台市場交易量一度達到了32 億美元,佔比超30%,僅次於Blur 的38 億美元(佔比約36%),而OpenSea 過去一年

簡而言之,筆者認為,OpenSea 的SEA 代幣不僅是平台自救的關鍵,也可能成為推動NFT 市場走出低迷行情的驅動力,長期來看,OpenSea 與Blur 的競爭也將促使NFT 領域朝著更複雜的金融化、多鏈化方向發展。至於OpenSea 能否重新奪回霸主地位,未來的格局是雙強對碰,還是Blur 繼續稱王,便要看SEA 代幣上線之後的表現了,我們且讓子彈飛一會兒!