作者:thiccy

編譯:Luffy,Foresight News

全球規模最大的資管巨頭之一貝萊德向美SEC 提交了現貨比特幣ETF 的申請,引起了加密社區的廣泛關注和討論。

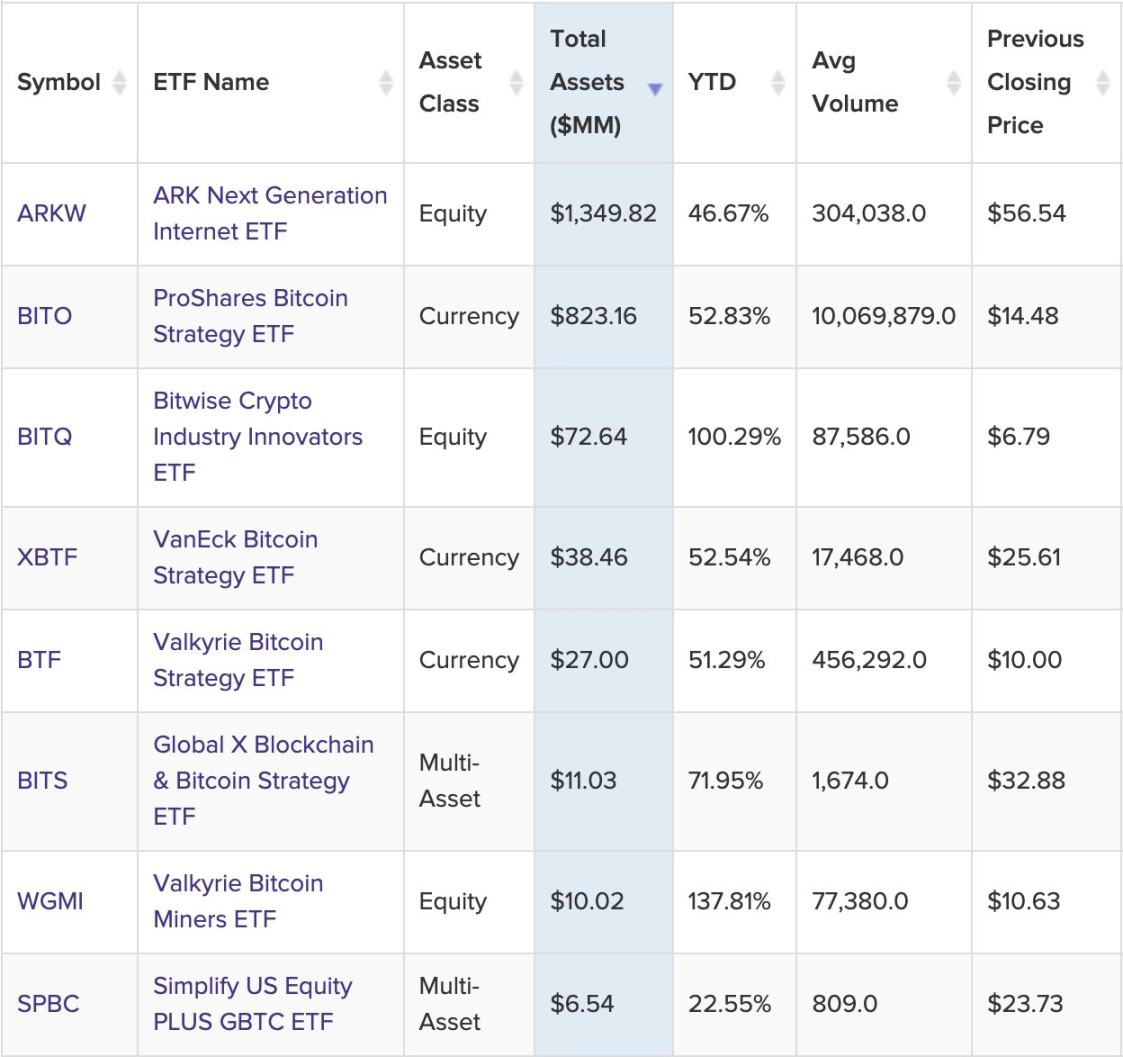

事實上,SEC 已經批准了相當多的比特幣期貨ETF,這些ETF 在CME 持有近期比特幣期貨合約,但是還沒有比特幣現貨ETF。

這些期貨ETF 目前在美國股票市場交易,但資產管理規模都很小。那麼,它們為什麼不受歡迎呢?

原因在於一種叫作「drag」的東西。 drag 是指基金試圖複製某個標的物的回報時所產生的不良表現。這種drag 是維持風險敞口所必需的定期投資組合再平衡的長期結果。

出於這個原因,比特幣期貨ETF 都給自己貼上「策略」的標籤。因為對於散戶來說,長期持有這些ETF 而不是持有現貨是沒有意義的。

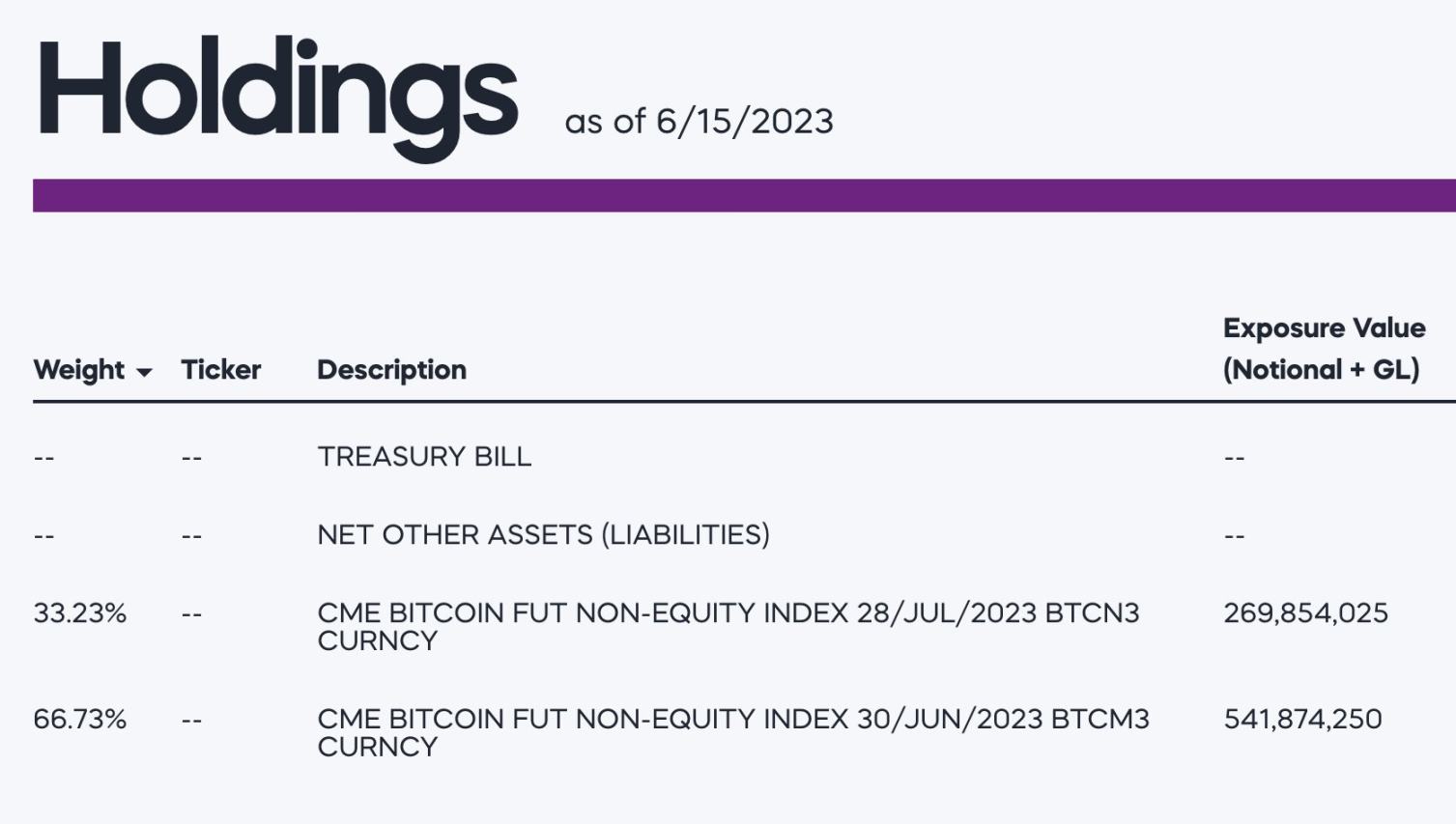

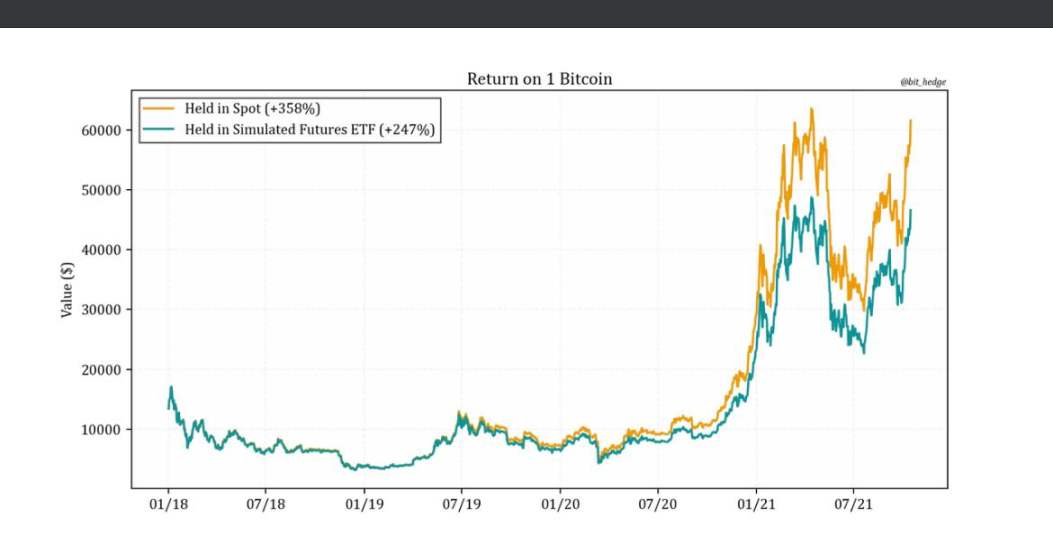

BITO 是這些ETF 中最大的一支。它的持倉構成中有2/3 是當前月份到期的期貨,還有1/3 是下一個月到期的期貨。

在6 月底,ProShares 需要賣出其6 月到期的期貨,並買入1/3 7 月到期的期貨和1/3 8 月到期的期貨以維持其風險敞口。

這就是所謂的「滾動(rolling)」

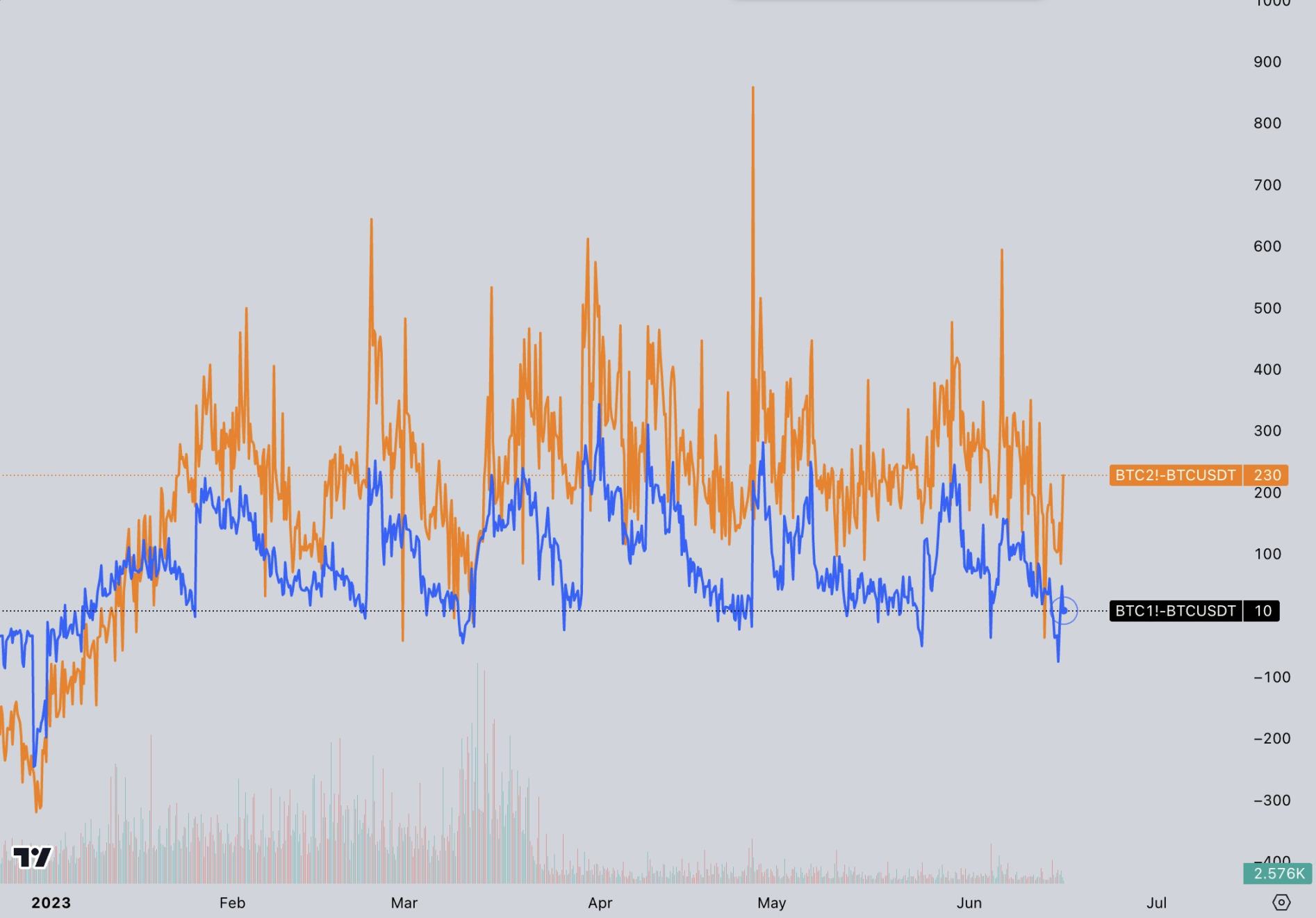

「滾動」的操作不僅在交易費用和滑點方面成本高昂,而且因為比特幣後一個月期貨價格往往高於前一個月的。這就是所謂的「期貨溢價」。每次賣出即將到期的期貨併購買下個月的,都會產生一點損失。

期貨溢價對於依賴期貨的投資敞口並不友好。這就是為什麼像VZX (VIX)、USO(原油)和BITO(比特幣)這樣的期貨ETF 不適合長期持有的原因。

bithedge 模擬了從2018 年到2021 年滾動持有比特幣期貨ETF 的成本,結果是該時間段內與持有現貨相比損失25%。

下面該討論現貨ETF 了,它不再需要通過滾動來維持風險敞口。為什麼我們沒有一個由現貨比特幣實物支持且沒有drag 的基金呢?

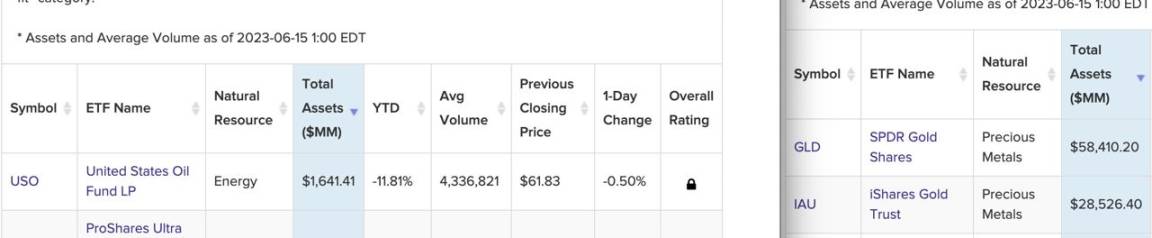

這就是為什麼像GLD 和IAU 這樣的實物支持的ETF 總共有900 億美元的資產管理規模,而像BITO 和USO 這樣的期貨支持的ETF 只有微不足道的16 億美元。

現貨ETF 長期以來一直被譽為進入美國401K(注:401K 是美國政府推行的一種雇主和個人共同承擔的養老金賬戶) 和儲蓄的聖杯。

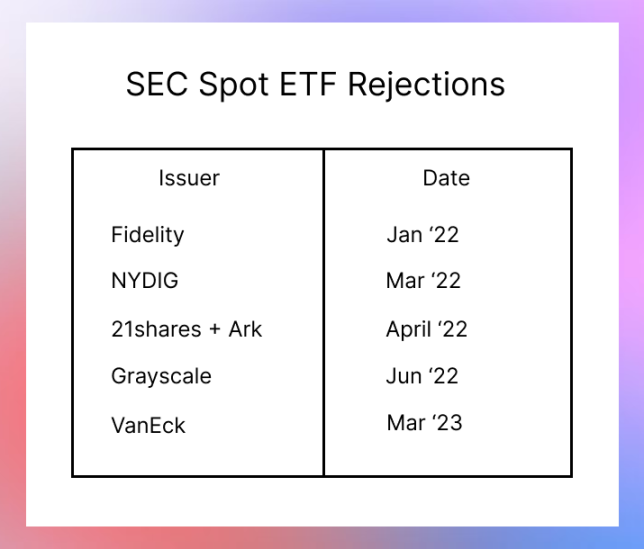

然而,美國證券交易委員會長期以來一直拒絕現貨ETF,理由是擔心市場操縱以及「規模龐大的受監管市場」與受監管交易所之間缺乏監督共享協議。

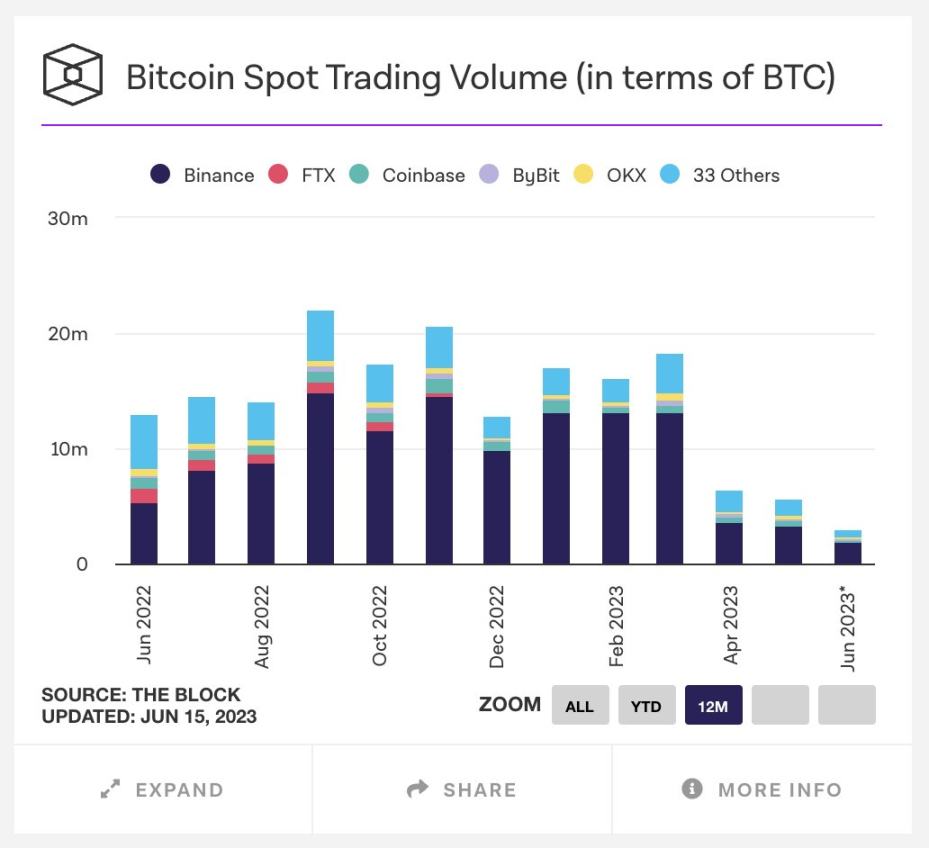

這種擔憂有一定道理,因為Coinbase 和其他美國交易所佔比特幣現貨交易量不到10%。市場操縱確實令人擔憂,尤其是考慮到監管機構對幣安的不滿。

不合理的是,獲批的比特幣期貨ETF 依據這些美國交易所來計算用於期貨結算的參考價格。期貨ETF 應該與現貨ETF 一樣,存在市場操作的可能性。

歸根結底,除非有像CME 這樣值得信賴的交易所中介來監督市場,否則SEC 不會允許現貨ETF 存在。

那麼貝萊德的申請會通過嗎?我沒有把握。

這些基金經理正在祈禱,這個交易可能帶來價值1000 億美元的資產管理規模以及每年10 億美元的管理費。

Vaneck 已經提交了3 次,甚至富達也被拒絕了。

貝萊德是規模最大和最有影響力的資產管理公司,它可能與美國證券交易委員會有特殊關係。

此外,共和黨對SEC 主席Gary Gensler 施加的壓力越來越大,美國證券交易委員可能會做出一些武斷的決定,比如讓貝萊德通過。

顯而易見的是,如果貝萊德的比特幣現貨ETF 獲得批准,這將是加密貨幣發展的巨大推動力。更清晰的是,如果共和黨能在24 年選舉中獲勝並解僱Gary Gensler,這將為加密行業解鎖許多資源。

在此之前,我們只能耐心等待。