作者:0xEdwardyw

- 新型的付息穩定幣透過三種不同的來源產生收益:現實世界資產、Layer 1 代幣質押和永續合約的資金費率。

- Ethena 提供的收益最高,但波動性也最大,而Ondo 和Mountain 協議則限制美國用戶使用以降低監管風險,以便分配利息收入。

- Lybra 的模式將$ETH 質押收益重新分配給穩定幣持有者,是最去中心化的模型,但面臨激勵問題。

- 按照持有者數量和DeFi 使用場景來看,Ethena 的USDe 和Mountain 的USDM 在穩定幣採用方面處於領先地位。

第一部分:多元的收益來源

與上一個加密牛市週期不同,當時的演算法穩定幣依靠補貼或原生代幣通膨來提供非常高但不可持續的收益,最終導致了Terra/Luna 的UST 等項目的崩盤,當前週期的收益型穩定幣創新提供了合理來源的收益。

新一波付息型穩定幣創新的主要依靠三個收益來源:

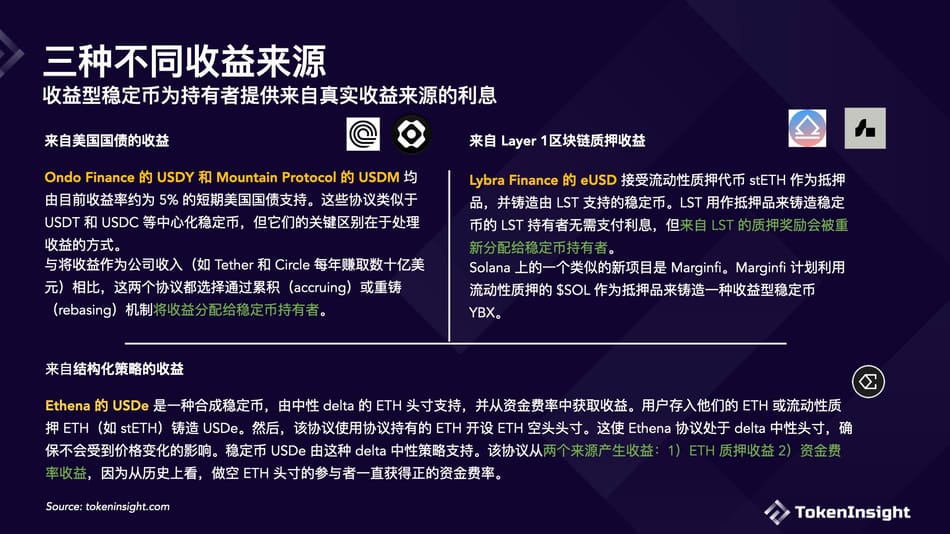

來自美國國債的收益

中心化穩定幣由美元存款和短期美國政府國庫券支持,這些資產被認為是傳統金融市場中最安全的資產。目前,最大的兩個穩定幣USDT 和USDC 每年從持有的美國國債中獲得數十億美元的利息收入,但並沒有將這些利息收益返還給穩定幣持有者。

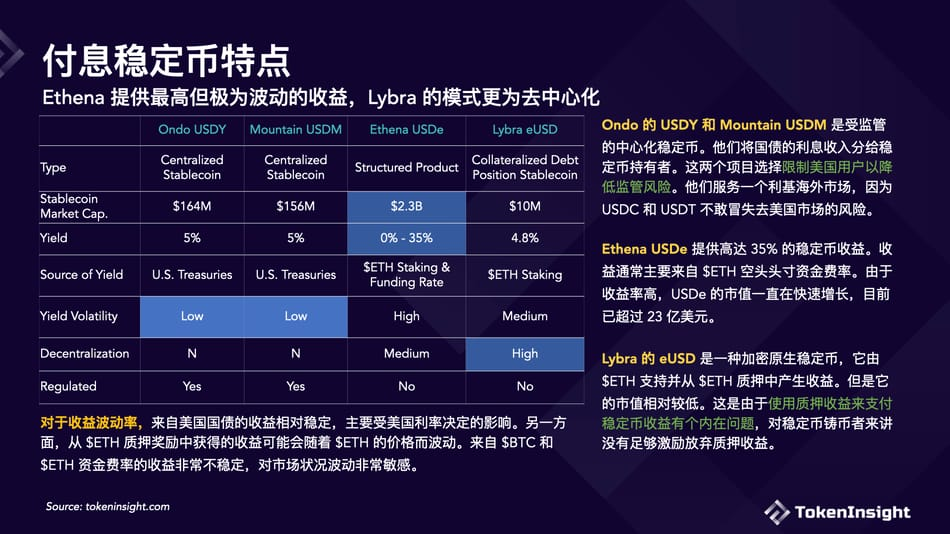

相較之下,中心化穩定幣市場的新進入者旨在透過將支持資產獲得的利息收入返還給穩定幣持有者,來挑戰USDT 和USDC 的主導地位。 Ondo 的USDY 和Mountain Protocol 的USDM 就是兩個典型的例子,兩者都為穩定幣持有者提供了約5% 的收益。

來自Layer 1 區塊鏈質押的收益

第二類收益來源是來自Layer 1 區塊鏈原生代幣的質押收益。以太坊上的Lybra 的eUSD 和即將在Solana 上推出的Marginfi 允許用戶使用流動性質押代幣(LST),如stETH 和jitoSOL,作為抵押品來鑄造穩定幣。這些是典型的抵押債務部位(CDP) 類型的穩定幣,其機制類似於MakerDAO 的DAI。

與傳統的CDP 穩定幣不同,當鑄幣者使用LST 作為抵押品借入穩定幣時,他們不會產生任何借款成本或穩定幣貸款的利息。穩定幣貸款的借款成本和利息由作為抵押品的LST 產生的收益來支付。換句話說,鑄幣者將LST 獲得的質押收益重新分配給了穩定幣持有者。

來自結構化策略的收益

Ethena 的USDe 是一種合成穩定幣,由中性delta 的BTC 和ETH 頭寸支持,並從資金費率中獲取收益。用戶可以存入他們的ETH 或流動性質押ETH(如stETH)鑄造Ethena 發行的穩定幣USDe。然後,該協議在中心化交易所針對協議持有的ETH 開設ETH 空頭部位。這使Ethena 協議處於delta 中性頭寸,確保不會受到價格變化的影響。該協議與包括幣安、OKX、Derbit 等在內的主要衍生性商品交易所合作。

該協議使用場外MPC 安全託管帳戶來利用中心化交易所的流動性。這意味著該協議不會受到與中心化交易所相關的託管風險,因為所有協議資產都由受監管的機構級數位資產託管人持有。

穩定幣USDe 由delta 中性策略支持。該協議從兩個來源產生收益:1)ETH 質押收益和2)資金費率收益。從歷史上看,做空ETH 頭寸的參與者一直獲得正的資金費率。而在目前的多頭市場中,大多數市場參與者都做多ETH,做空頭寸的資金費率非常可觀。

第二部分:付息穩定幣特點

Ethena 的USDe 依賴正向資金費率

Ethena 的USDe 提供高達30% 的驚人收益,來自永續期貨市場的正向資金費率。在永續期貨市場中,資金費率機制會定期調整多頭和空頭部位之間的成本。當多頭需求高於空頭需求時,資金費率為正,資金費率由多頭期貨買方向空頭期貨買方支付。在加密貨幣牛市期間,正向資金費率可能會非常高,使Ethena 的空頭部位能夠獲得可觀的資金費率收入。

根據Ethena ,即使在熊市期間,歷史上也一直存在正向資金費率。例如,2021 年的資金費率為18%,2022 年為0.6%,2023 年為7%。這意味著即使在熊市條件下,Ethena 也能夠提供更高的穩定幣收益,因為在2022/2023 年的加密貨幣熊市期間,主要穩定幣的收益率低於1%。但是,過去的表現並不能保證未來,收益率對市場狀況高度敏感。在市場回檔期間,隨著對多頭需求的減少,正向資金費率產生的收益可能會發生劇烈波動。由於最近的市場回調, USDe 收益率已從35% 降至15%。

雖然當多頭部位的需求低於空頭部位時可能會出現負向資金費率,但負向資金費率並不持久,並且往往會回歸到正向平均值。當ETH 質押和資金費率的整體收益為負時,該協議有一個儲備基金可以介入,確保用戶不會因為持有USDe 而支付負收益。

Ethena 的USDe 由$ETH 結構化交易策略支持。雖然$ETH 是一種加密原生資產,但交易和對沖策略是在中心化交易所進行的,並且涉及受監管的加密託管人。因此,USDe 並非一個去中心化穩定幣。

Lybra 的eUSD 需要激勵穩定幣鑄幣者

Lybra 的eUSD 使用超額抵押的流動性質押$ETH 鑄造,穩定幣的收益來自$ETH 質押收益。這種方法利用加密原生資產並在鏈上執行,因此可以認為是一種去中心化穩定幣。鑄幣者的質押收益被重新分配給穩定幣持有者。雖然這為穩定幣持有者提供了可持續的真實收益,但它缺乏足夠的激勵措施來吸引stETH 持有者鑄造穩定幣並放棄質押收益。因此,該協議不得不依賴其原生代幣$LBR 發行來補貼穩定幣鑄幣者。

此外,雖然在熊市中,一種有息穩定幣的5% 收益率具有吸引力,但在牛市中吸引力不足,因為更成熟的穩定幣可以透過DeFi 借貸獲得超過10% 的收益。

USDY 和USDM 限制美國用戶使用

Ondo Finance 和Mountain Protocol 的付息中心化穩定幣瞄準了一個利基市場,USDC 和USDT 並未充分滿足這個市場的需求。由於美國的監管不確定性,USDC 和USDT 都不會將賺取的利息收入分配給穩定幣持有者。他們擔心的是,支付穩定幣利息可能導致被歸類為證券,或者他們可能會因未獲得銀行執照而提供利息而違反法律。 USDY 和USDM 選擇僅服務非美國用戶,限制美國公民使用其穩定幣。

第三部分:應用場景及穩定性

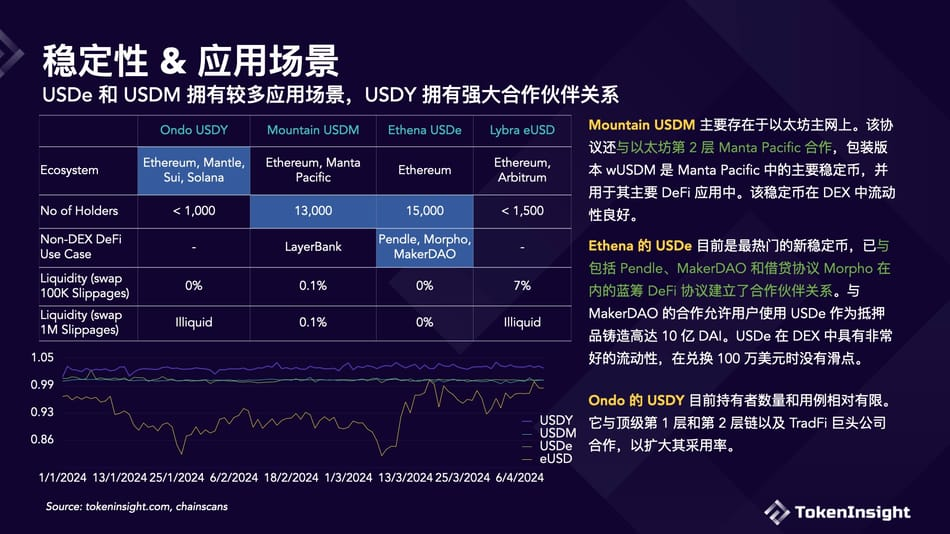

一個好的穩定幣應該在DeFi 中有廣泛用例、在交易所有深度流動性,並且持有人數眾多。雖然這些新興的付息型穩定幣在可預見的未來無法挑戰USDT 和USDC 的市場地位,但它們都採取了不同的策略來擴大其應用場景。

Mountain 的USDM 和Ethena 的USDe 在持有人數量和DeFi 用例方面顯示出相當不錯的採用率。

大部分USDM 存在於以太坊主網上,其次是Manta Pacific,在Base、Arbitrum 和Optimism 上也有少量餘額。 Mountain 協議已與以太坊二層Manta Pacific 合作,USDM 是Manta Pacific 生態系統中的主要穩定幣,並在DeFi 中使用。 USDM 可以在Manta Pacific 最大借貸協議LayerBank 上作為抵押品。

Ethena 目前作為最熱門的新穩定幣項目,已與以太坊生態系統中的主要DeFi 協議建立了合作夥伴關係。與MakerDAO 和Morpho 的合作允許使用者使用USDe 作為抵押品,鑄造高達10 億的DAI。

Ondo Finance 的USDY 仍處於早期採用階段。該協議已與Tradfi 巨頭貝萊德以及Solana、Mantle Network 和Sui 等領先的第1 層和第2 層鏈建立了合作夥伴關係。這些合作關係有可能大幅提高其採用率。 Ondo Finance 是當前現實世界資產(RWA) 敘事中的最熱門項目,完全攤薄的市值(FDV)很高。雖然有著強大的支持者和合作夥伴關係,但應注意的是,目前兩種產品USDY 穩定幣和OUSG 鏈上美國國債的持有者數量都非常有限,USDY 的持有者少於1000 個,而OUSG 的持有者少於100 個。

穩定性

Mountain 的USDM 和Ethena 的USDe 的交易價格非常接近1 美元的錨定,而Ondo 的USDY 是一種計息代幣,其交易價格高於1 美元。 Ondo 目前正致力於推出USDY 的rebasing 版本,以便它可以用作普通美元穩定幣。

Lybra 的eUSD 長時間低於1 美元。 eUSD 完全由流動性質押的ETH 作為抵押,最低抵押率為150%。該協議是安全的,並有足夠的抵押品支持。脫錨可以歸因於一個協議機制的設計選擇。對於像eUSD 這樣的超額抵押穩定幣,如果穩定幣的交易價格低於1 美元,套利者可以在公開市場以折扣價購買該穩定幣,然後全額贖回基礎抵押品,從而獲利。這種套利行為將穩定幣的價格推高至1 美元。有趣的是,對於Lybra Finance,穩定幣鑄幣者可以選擇是否允許套利者贖回其部位。許多用戶選擇不啟動贖回選項,這阻止了套利的執行。

DEX 上的流動性

我們透過在DEX Aggregator LlamaSwap 中將100K 和1M 換成USDT 時產生的滑點來衡量穩定幣的流動性。在兌換100 萬個代幣時,USDe 具有最佳流動性,無滑點。值得注意的是,儘管USDM 穩定幣市值較小,但流動性相當好。