“我們的目的是以更高的技巧和更專業的數據分析來幫助市場的參與者們更全面的解剖市場,以便參與者依靠自己的判斷力做出更理智的決策。 ” |

本週回顧

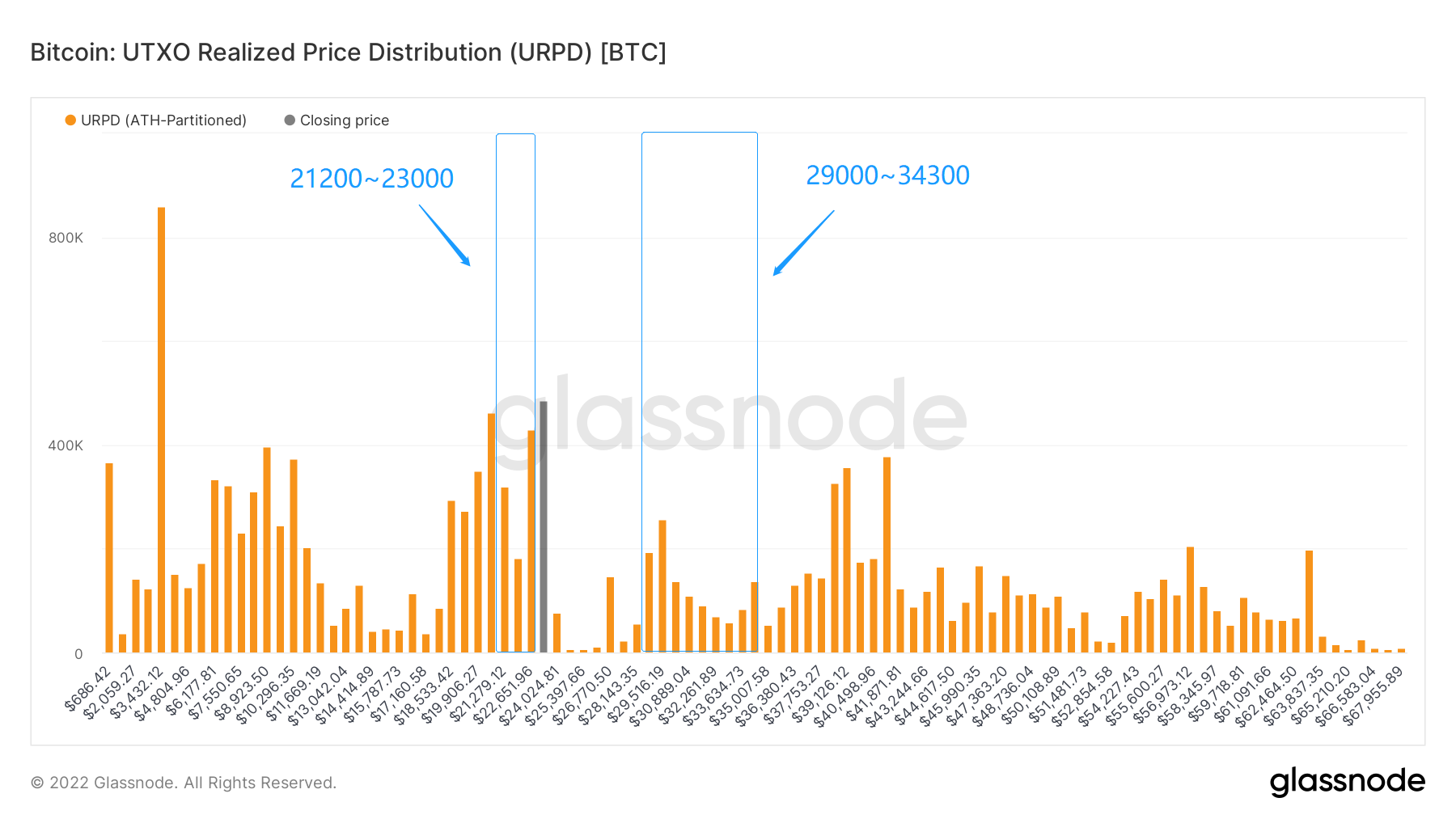

本週從7月25號到7月31號, BTC最高附近24650 ,最低接近20700 ,震盪幅度達到17.39%左右。

觀察近期籌碼分佈圖,在約23300附近有一定的籌碼成交,將有一定的支撐或壓力。

•分析:

1. 21200-23000約99萬枚

2. 29000-34300約113萬枚

•漲不破29000-34300的概率約為63% ,因為28000以下的虧損庫存消化大半,所以籌碼分析結構上移。

本週要聞

宏觀新聞:

美國宏觀經濟指標:

二季度GDP

美國二季度實際GDP年化季環比初值-0.9% ,預期0.4% ,前值-1.6% ;同比增長2.3% ,前值3.6% 。

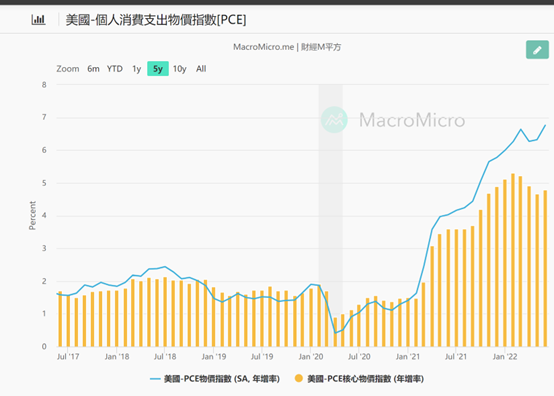

美國6月PCE數據。

美國6月PCE物價指數同比增長6.8% ,符合預期,前值為6.3% ;同比增長1% ,高於預期的0.9% ,前值0.6% 。核心PCE物價指數6月同比增長4.8% ,高於預期4.7% ,前值4.7% ;環比上行0.6% ,高於預期0.5% ,前值0.3% 。

(下圖:美國個人消費支出物價指數PCE )

美國個人收入與儲蓄

美國6月個人實際收入環比增長0.6% ,個人消費支出環比增長1.1% 。經通脹調整後, 6月個人實際收入環比僅增長0.1% ,然而在支出同比增長1.6% 。

經通脹調整後, 6月個人實際收入環比僅增長0.1% ,然而在支出方面卻同比增長1.6% 。

儲蓄率方面, 6月儲蓄率跌至5.1% ,創2009年8月以來的最低水平。

美聯儲政策

鮑威爾在本次加息會議稱:

“另一次非同尋常的大幅加息將取決於數據,在某個時間點放慢加息節奏可能會是適宜的。美聯儲需要保持靈活。 ”

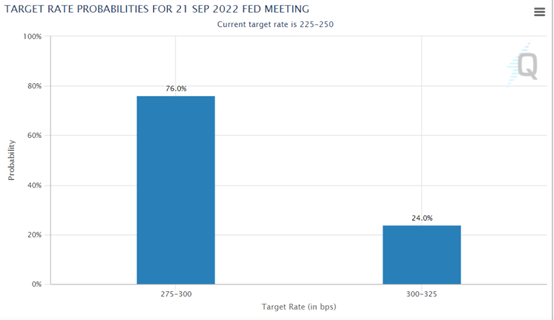

芝商所預測,美聯儲9月加息50個基點的概率為76% ,加息75個基點的概率為24% 。

(下圖:市場對美聯儲9月加息預測)

•分析:

與一季度相比,二季度的GDP負增長更像是具有實質意義的經濟萎縮。

其中消費投資明顯走弱,表明經濟內生動能已經開始下降。

同時居民支出增加及存款減少也預示著未來一段時間消費的持續疲軟。

政策方面:

美聯儲主席鮑威爾承認了美國經濟放緩的客觀事實,但他也認為經濟增長放緩是有必要的。

鮑威爾有意淡化美國二季度GDP ,暗示數據疲軟也不會阻礙美聯儲繼續加息。

對於九月加息,鮑威爾仍然說有可能“另一次不同尋常的大動作” ,這表明另一次75基點沒有被排除(目前市場定價50基點) 。

鮑威爾發言第一句話是聯儲非常投入要把通脹拉下來,以及說需要把經濟增長在一段時期內降到潛力以下,這些都表明聯儲打擊通脹的決心並沒有變。

另外,聯儲聲明”政策利率的終點和六月份預測的一樣“表明目前聯儲對本輪加息的終點預期仍然是3.5%-3.75% 。

前美聯儲“三把手”杜德利指出鮑威爾有三四次提到6月的美聯儲經濟展望,這讓杜德利認為, “美聯儲會比今天市場價格所體現的做得要多得多” 。

這讓杜德利認為, “美聯儲會比今天市場價格所體現的做得要多得多” 。

我們認為,市場或過早押注聯儲政策轉向。

從當前的信息來看,聯儲的策略並沒有轉向,且如果聯儲會保持高利率一段時間等通脹回落到3%-4%以下再減息,則減息的時間點也會比較遲。

在這中間,高利率、縮表和高通脹都會對經濟造成壓力。宏觀經濟的悲觀情緒也會持續籠罩在資本市場之上。

此外,減息時失業率通常在5% , 6%左右,當前3.6% 。

現在距離9月加息仍有時日,鮑威爾稱沒有決定9月行動方案。

中間仍有許多數據待公佈,當下對於9月的具體加息程度較難以預測。

美聯儲官員後面的一次發言就可以對市場的走向有大幅影響。

主要市場表現:

1.標普本週累漲4.26% ,收4090.23點。道指本週累漲2.97% ,收32544.22點,納指本週累漲4.7% ,收12229.96點。

2. WTI 9月原油期貨本週累漲約3.38% ,報98.30美元/桶。

3. COMEX 8月黃金期貨本週累計漲2.2% ,報1766.24美元/盎司。

4.美元指數收約105.83 ,本週跌0.68% 。

5. 10年期基準美債累計下降3.4% ,收2.66 % 。

分析:

谷歌、微軟和Meta本季度財報不達預期,亞馬遜、特斯拉和蘋果財報超出預期。

我們認為美股二季度總體財報不像預期的那樣悲觀以及市場認為美聯儲轉嚮導致了近期市場走強。

前美聯儲主席杜德利認為本週價格上漲只是“壓抑後的反彈” ,因為“風險事件結束了” 。

中期通脹如果不明顯下行,美聯儲改變政策的可能性很小。

而當前任何一次美聯儲成員的發言都可能對市場有較大的影響。

在不確定性較強的情形下,或許觀望是更好的策略。

資金面新聞:

1.加密對沖基金Smarti Lab推出9000萬美元新基金。

2.加密風投Variant已經為兩隻風投資金籌集4.5億美元。

其他新聞

1.美國眾議院將穩定幣法案推遲到9月。

長期洞察:用於觀察我們長期境遇;牛市/熊市/結構性改變/中性狀態

中期探查:用於分析我們目前處於什麼階段,在此階段會持續多久,會面臨什麼情況

短期觀測:用於分析短期市場狀況;以及出現一些方向和在某前提下發生某種事件的可能性

長期洞察

•各個年齡參與者持有狀態

•長期參與者損益狀態

•長短期參與者的籌碼結構

•不同體量參與者籌碼結構

• BTC與ETH期權持倉量比值

本期圍繞各年齡段參與者的空心結構與盈利狀況和籌碼結構的更深層來探討市場的頂部形成以及對於決策的影響。

空心結構與獲利盤對於頂部影響的探討:

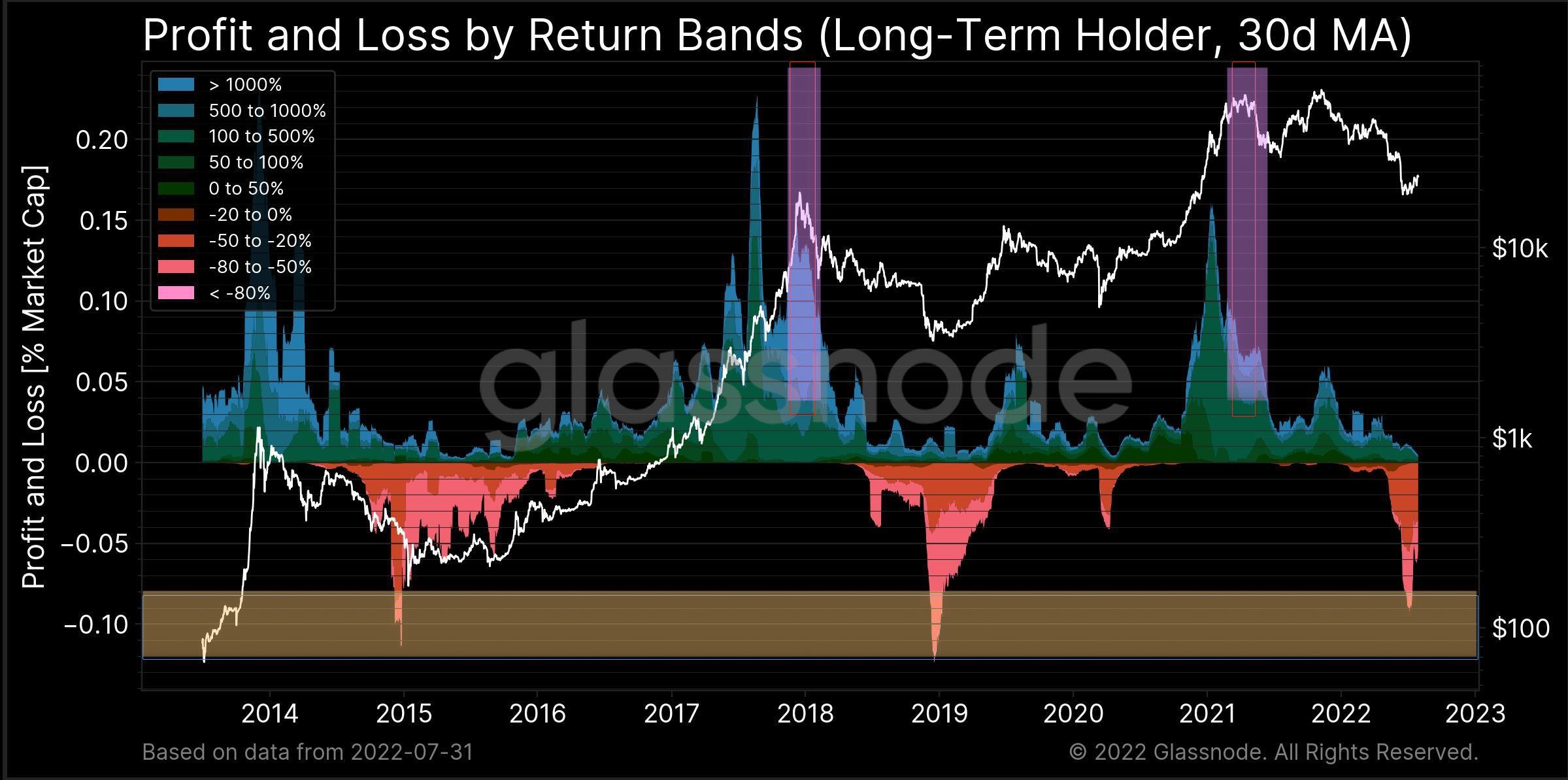

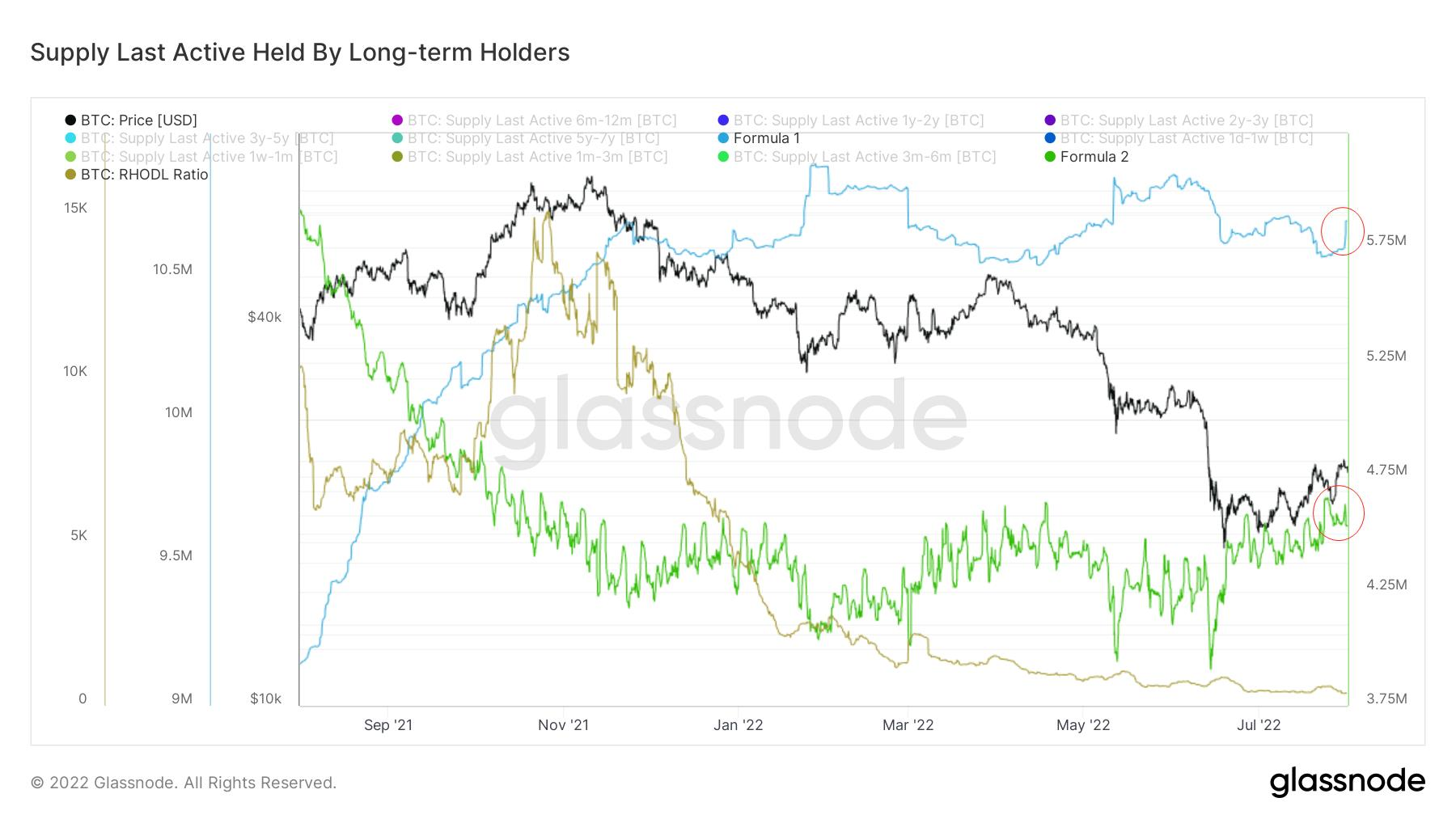

(下圖各個年齡參與者持有狀態)

當決定性參與者和新生力量的群體衰弱,換句話說當市場形成空心狀,這裡的空形狀指的是市場各個年齡段的持倉結構。

往往在這個時間段形成頂部的概率較大。

同時,長期投資者的盈利狀況,可以大概看到市場總體的潛在獲利盤。

(下圖長期參與者損益狀態)

在紫色區域範圍內,往往代表著不少的長期投資者盈利狀態已經達到1000%以上。

往往這個時候會形成較強勁的獲利盤會造成市場的獲利回吐的跡象較強和較重。

鏈上籌碼結構探討:

本期對籌碼狀態進行更深入的探討,並且劃分了不同時間段的參與者的籌碼狀態。

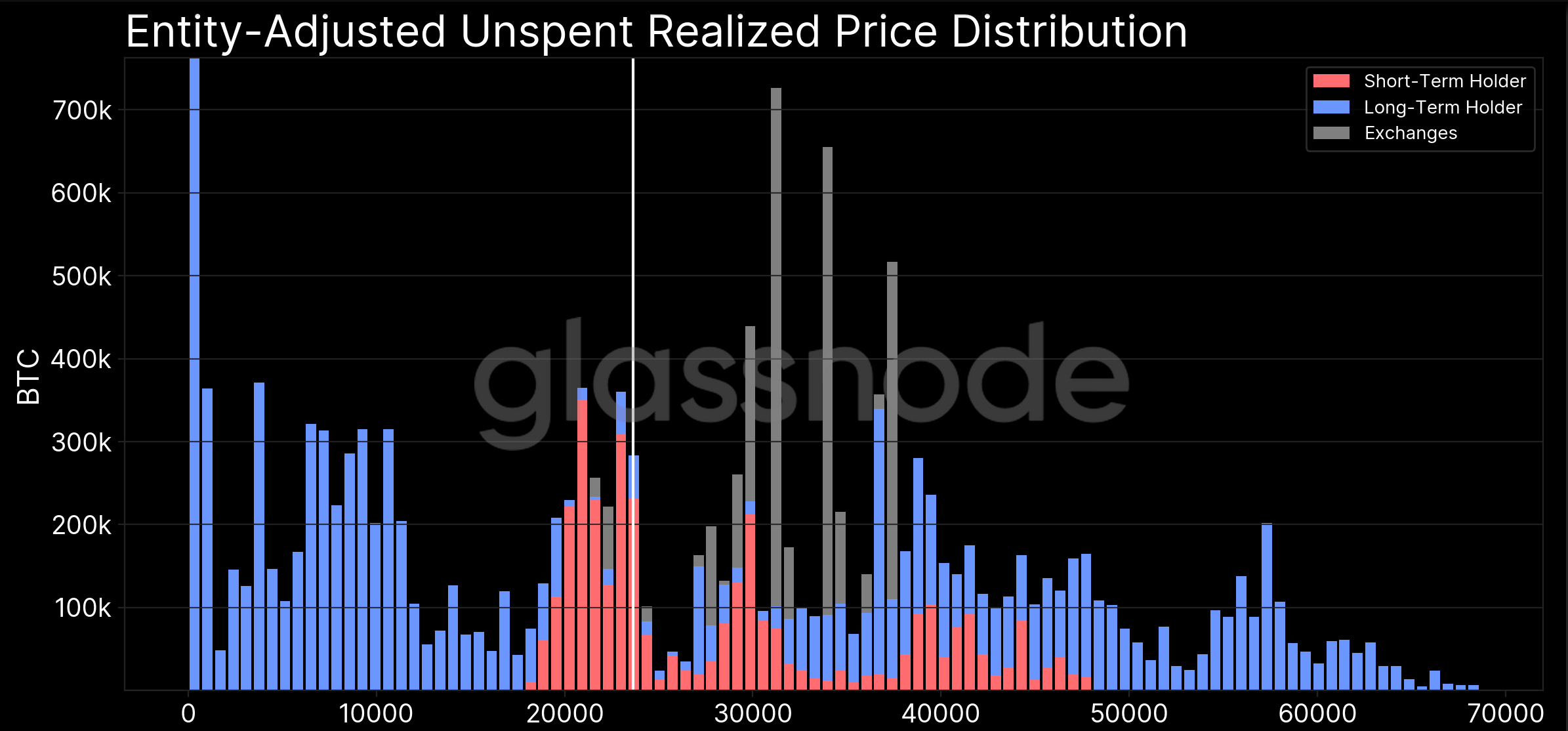

(下圖長短期參與者的籌碼結構)

可以看到紅色區域為短期參與者,短期參與者有些時候也代表著一定程度的新生力量,但與此同時,短期參與者也在決策上更深一步的影響市場。

因為他們對於波段和交易的需求更加旺盛,所以造成的投機需求更強。

同時也可以看到在40,000美金以上的短期參與者被迫套牢,變成長期參與者。

但是不少這種類型的群體會隨著時間的推進,慢慢賣掉一部分。

漫長的套牢是痛苦的,很多人會更想離場。

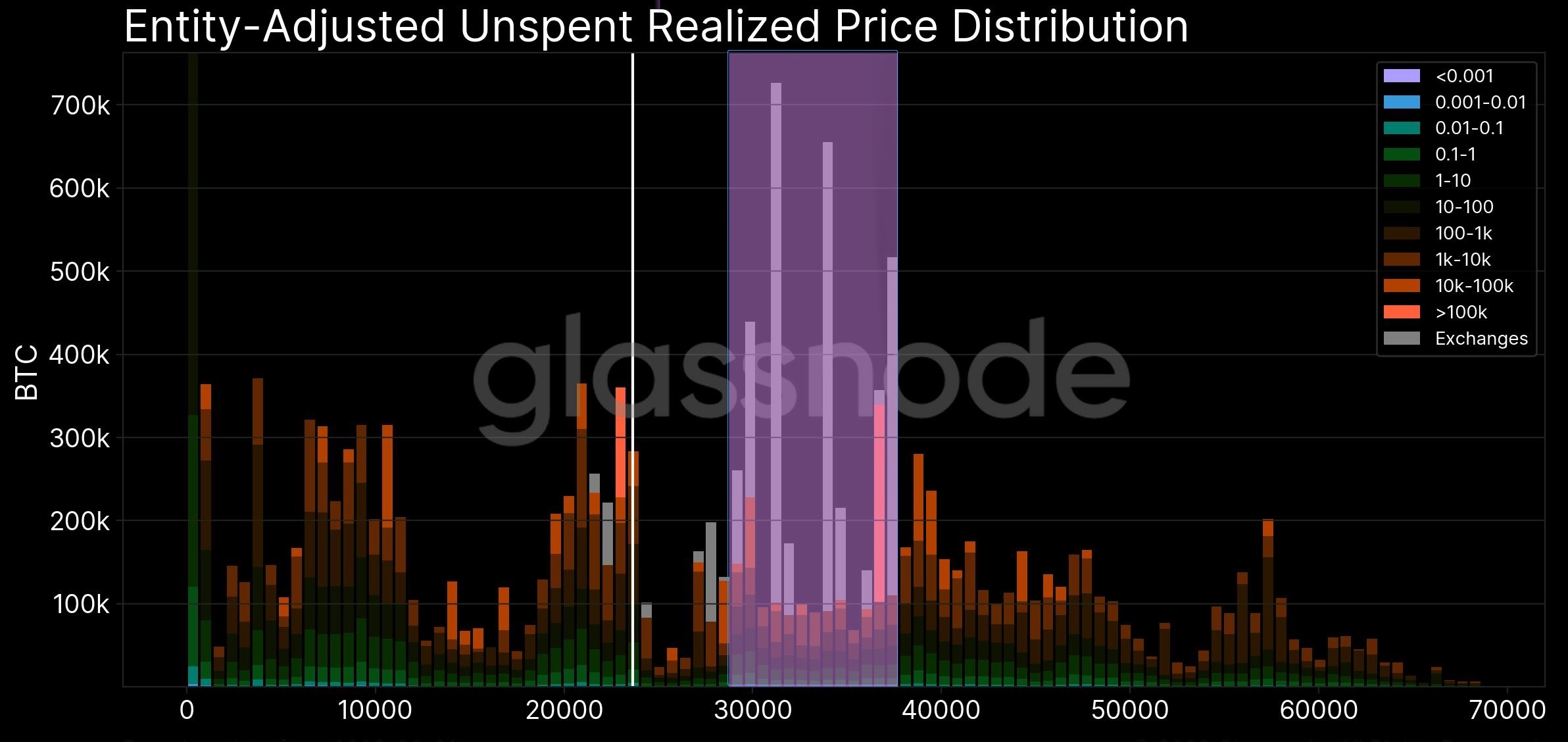

(下圖不同體量參與者籌碼結構)

從這個角度來看比較有意思的是,交易所這部分佔比例和價格呈現更加巧妙的組合。

可能更多的是從鏈上參與者轉移到交易所,這部分籌碼實現了賣出。

另一方面,大級別群體主要增持在20,000到22,000美金。

衍生品市場的新異動:

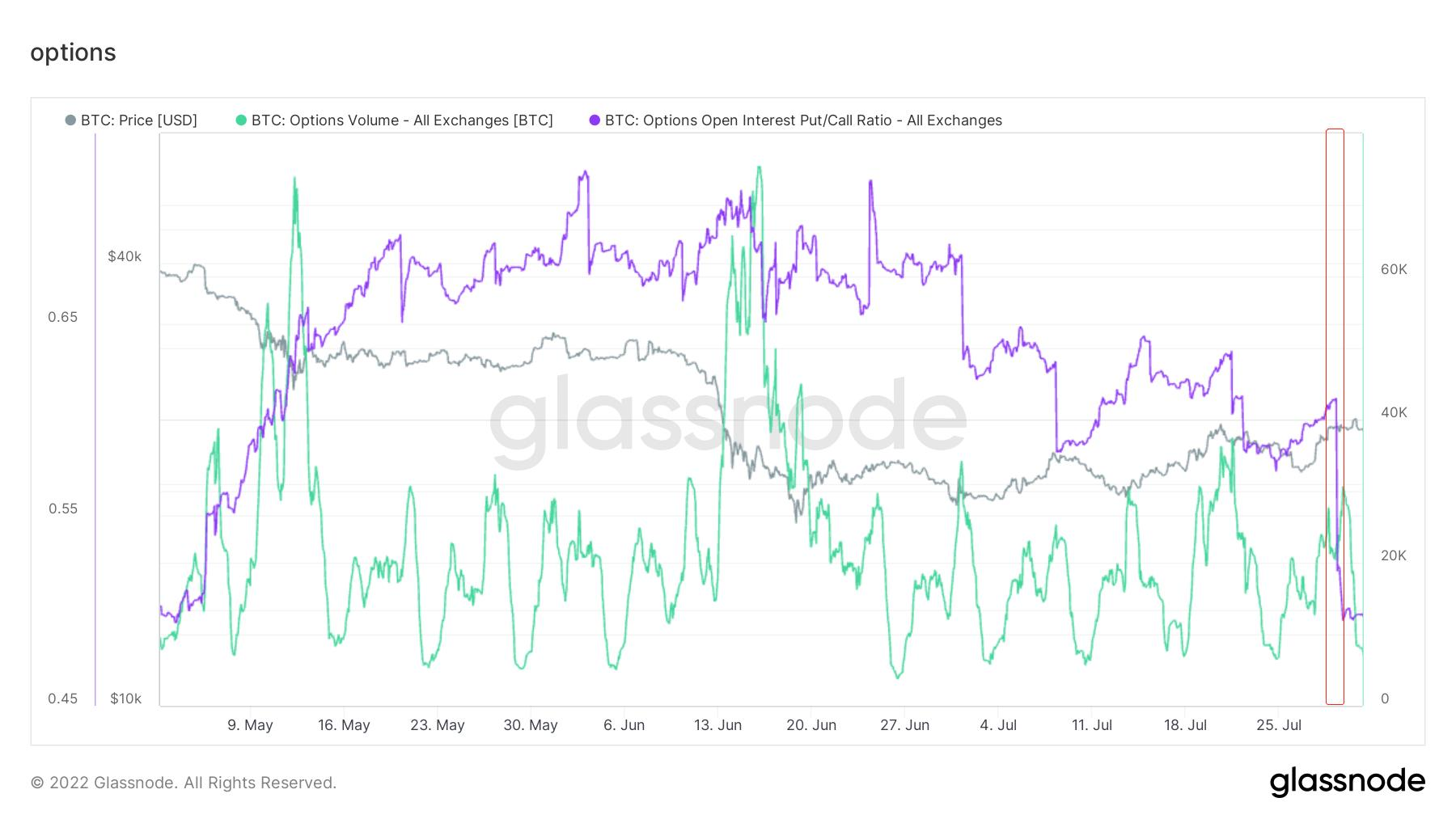

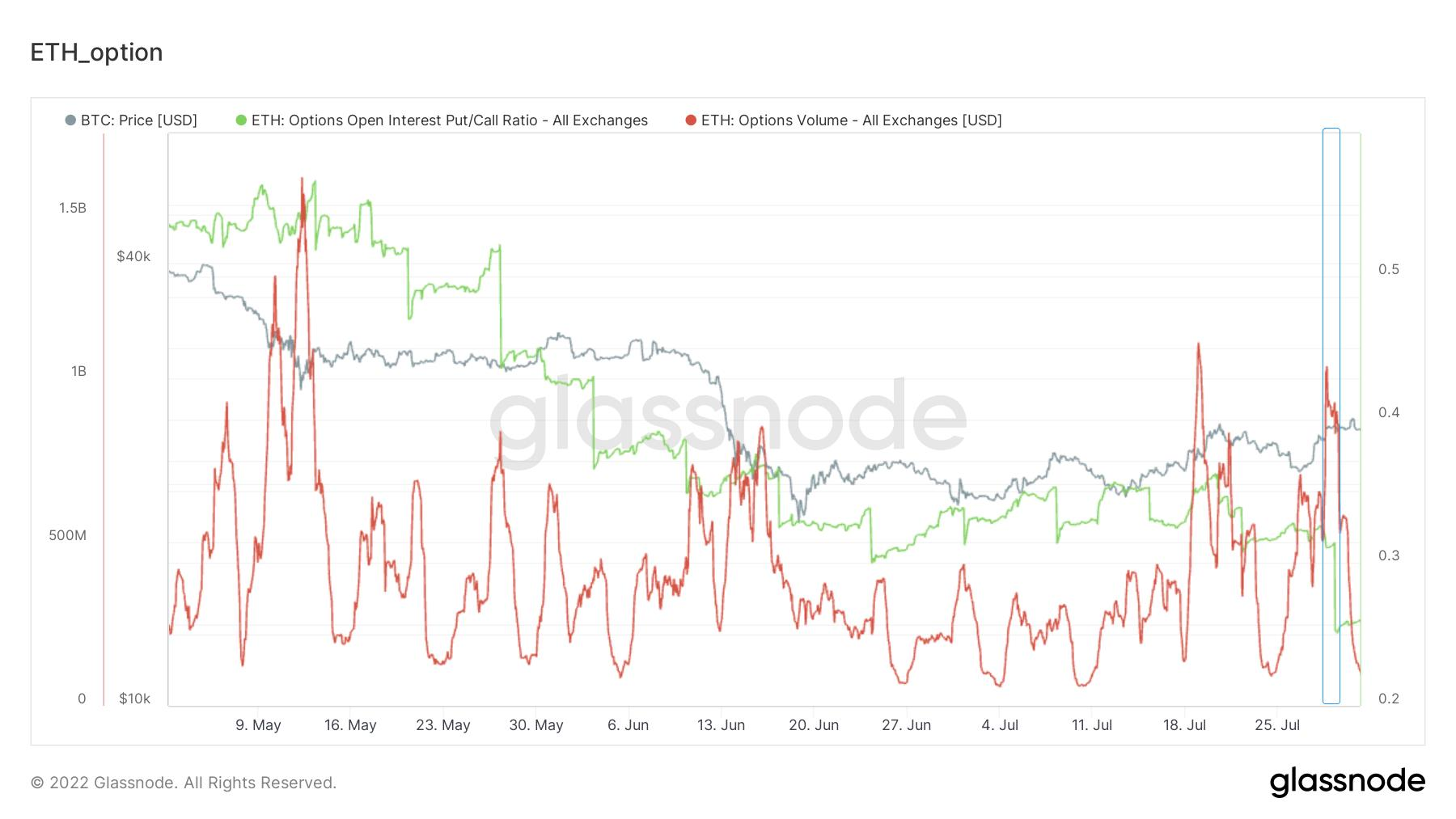

(下圖BTC與ETH期權持倉量比值)

在最近時間內,衍生品期權市場呈現了很奇特的表現。

ETH市場的期權持倉量極速增加,甚至超越BTC期權持倉量。

成熟參與者對於ETH下注開始出現超越BTC下注的跡象。

正在以前是從未出現過的,這是一個新的開始。

中期探查

•網絡情緒積極性

• MVRV年化滾動率

•長、短期交易者未動供應與投機情緒

•新生力量

•長短期交易者籌碼之比

•成長到1個月、 3個月以上的BTC數量

•穩定幣流通量

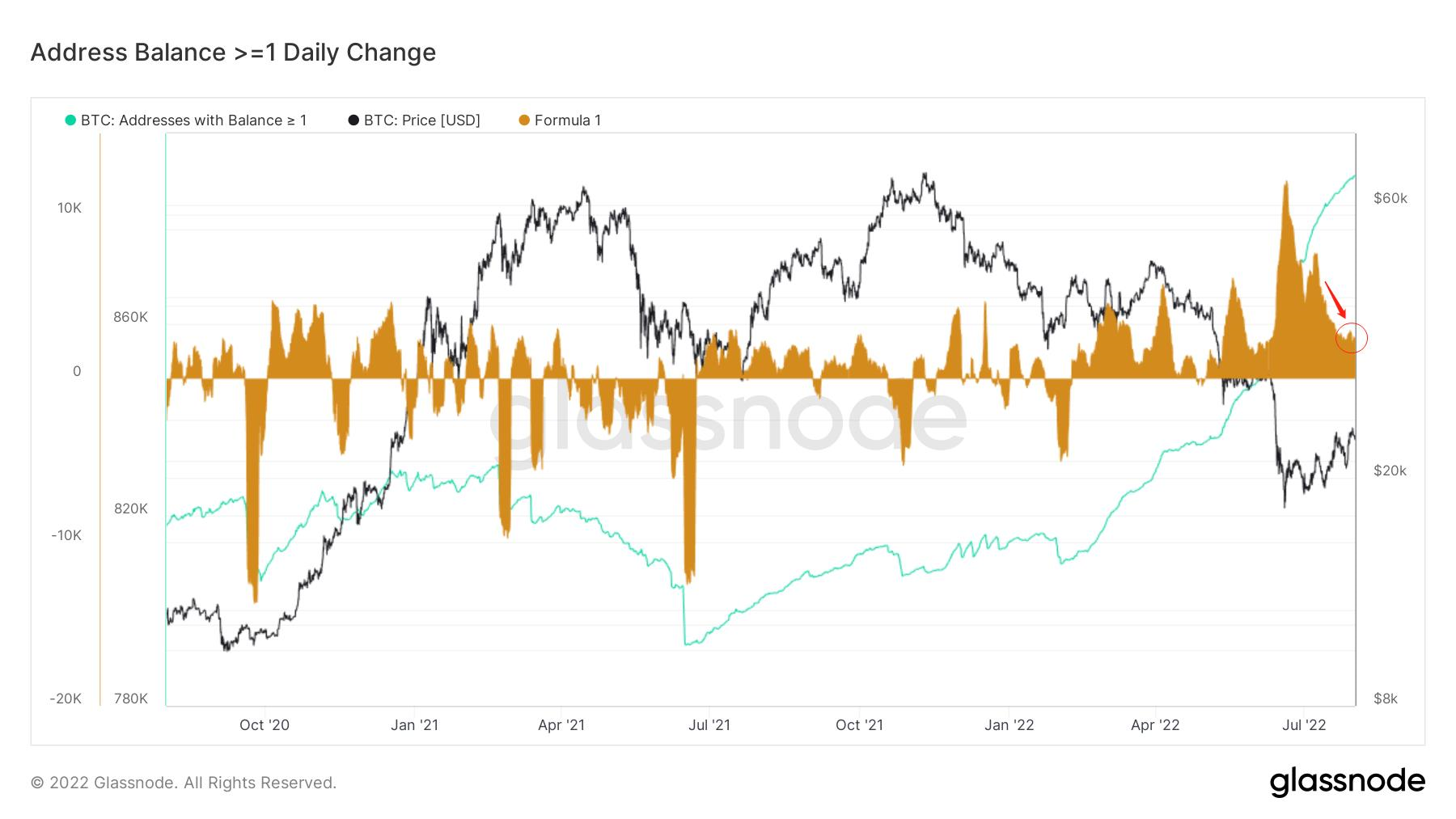

•非零餘額地址數

• 1BTC以上的地址數

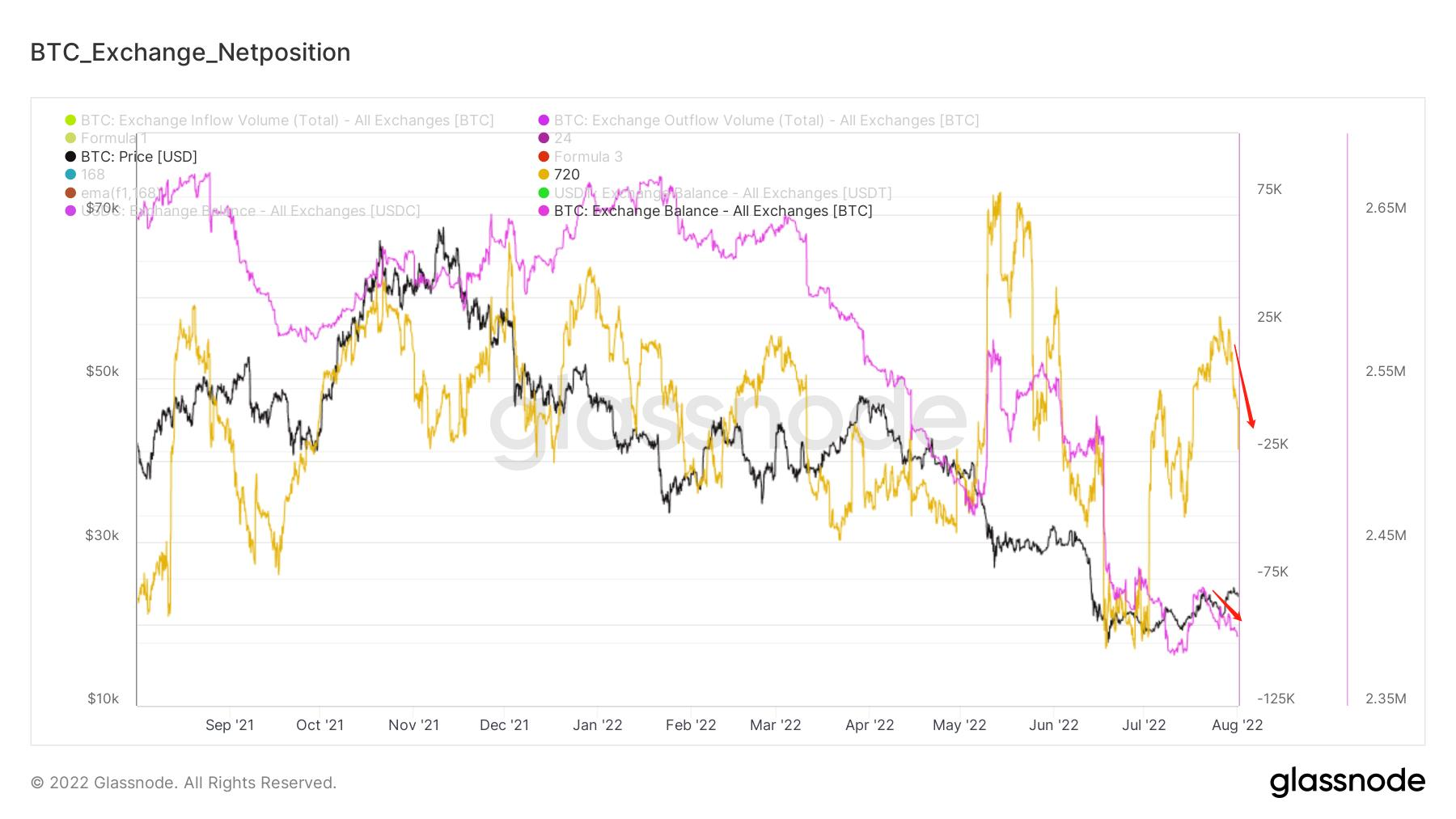

• BTC淨頭寸與交易所餘額

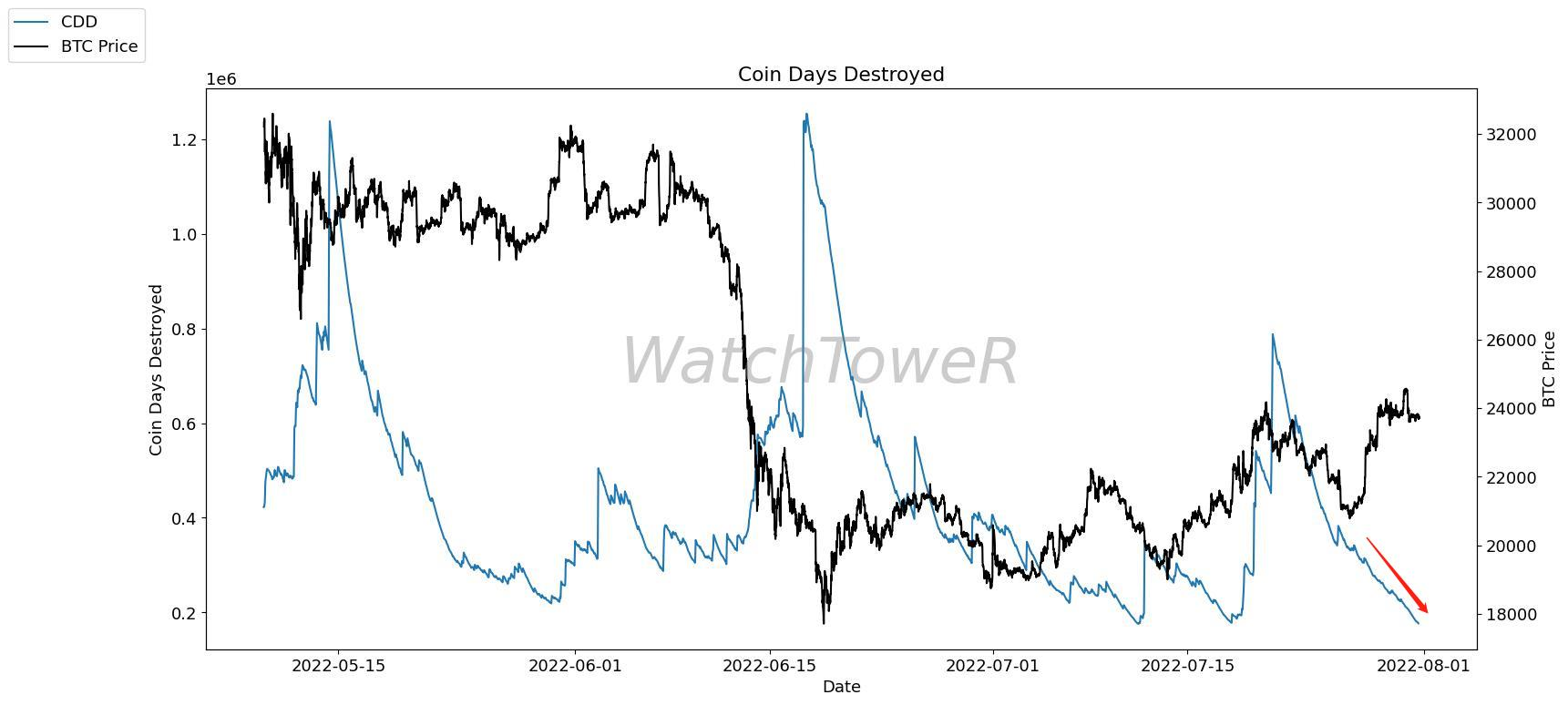

•幣天銷毀量

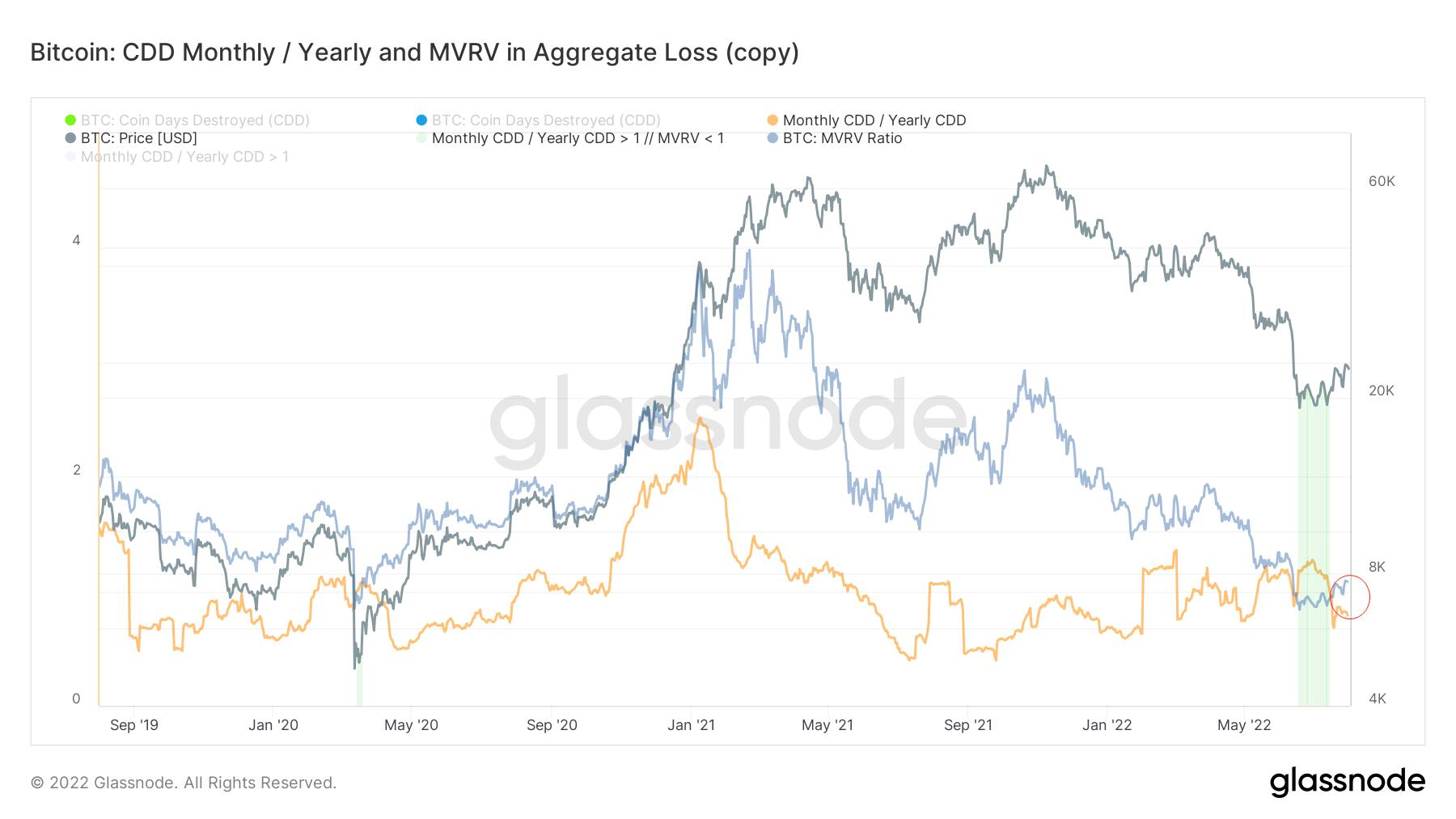

• CDD月度與年度之比

•利潤衝擊

•非流動性供應

•礦工未動供應

•巨鯨在交易所淨頭寸

市場情緒評級:略帶猶豫

(下圖網絡情緒積極性)

網絡情緒積極性仍保持增長,但從增長斜率看,該階段的增長略帶猶豫。

(下圖MVRV年化滾動率)

MVRV年化滾動率表明,目前的市場仍在低估值的環境中,

但從變化曲線觀察,較為緩慢地上移可能是場內狀態仍在修復。

參與者年齡評級:長期增加,短期減少

(下圖長、短期交易者未動供應與投機情緒)

長期交易者未動供應表現出增加,短期交易者的未動供應表現出減少,投機情緒稍微下降。

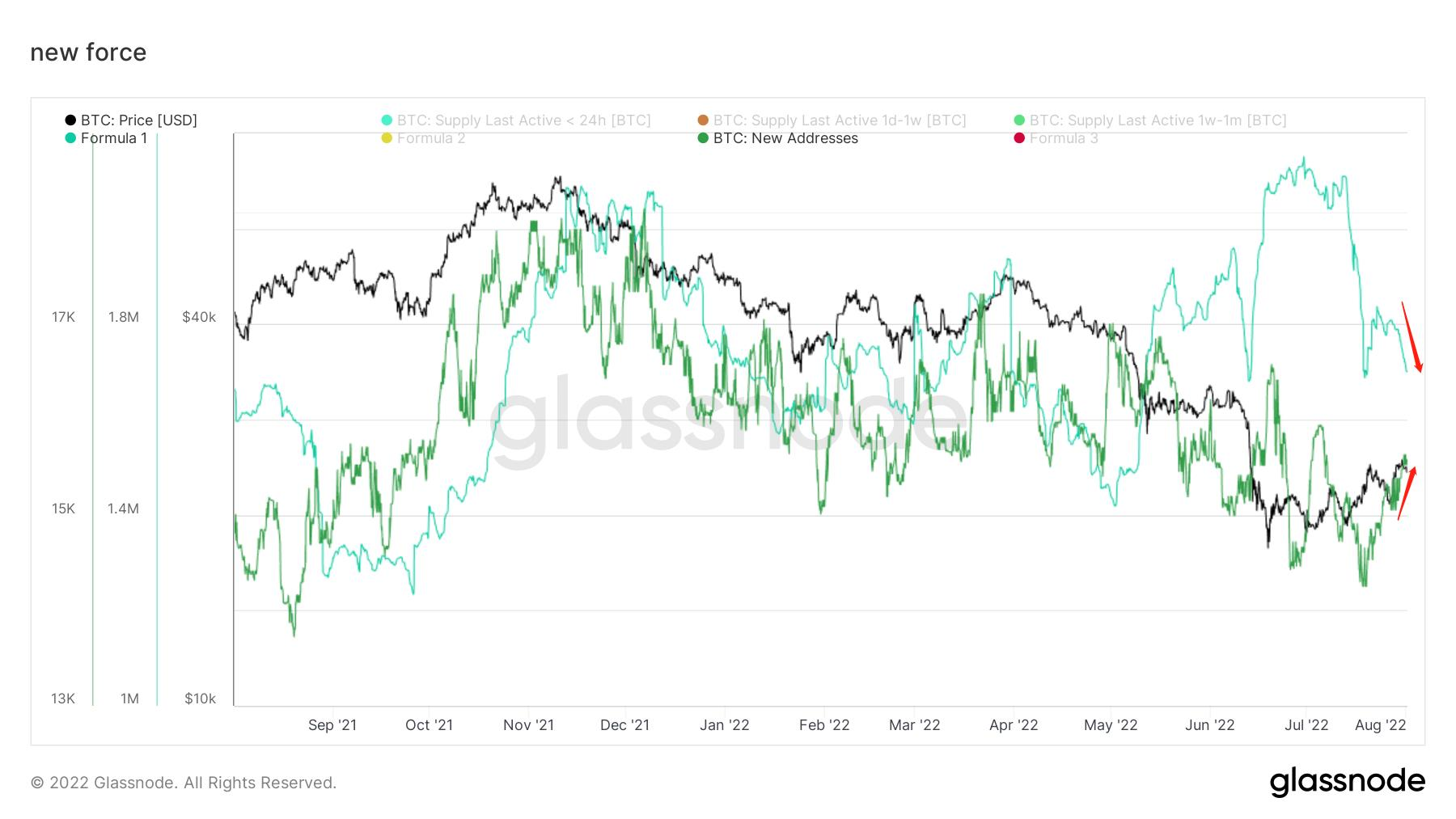

(下圖新生力量)

新生力量仍在減少,可能當前的價格讓新人進場的步調放緩,新增地址數的增加的速度相對較慢。

新生力量略帶放緩。

再結合長、短期交易者的籌碼分佈,可能市場存在新力量不足的問題,該價位的籌碼又處於焦點位置,變動會直接牽動價格。

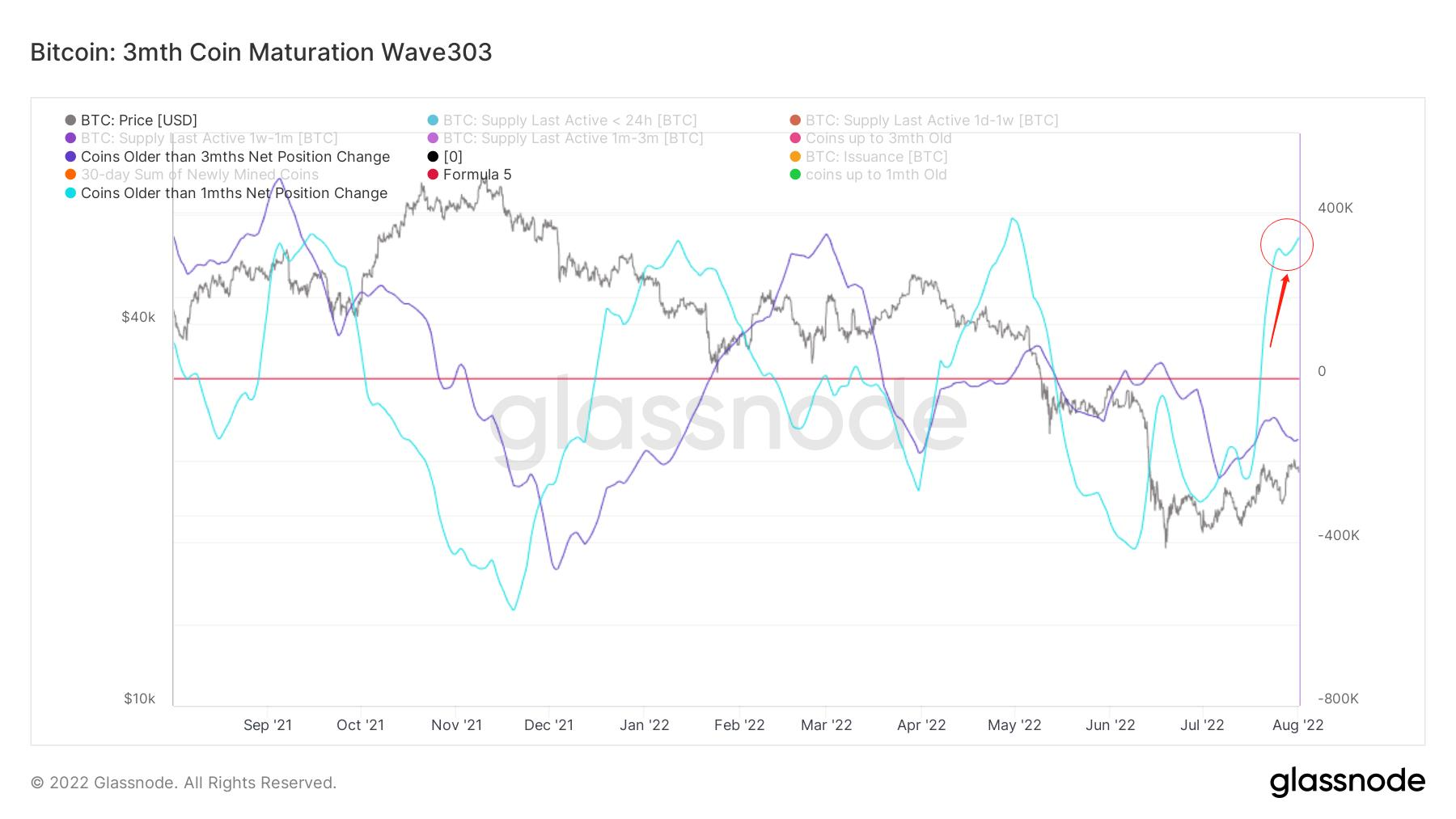

(下圖成長到1個月、 3個月以上的BTC數量)

成長到1個月以上的比特幣數量增加到一定量之後,放緩;

成長到3個月以上的比特幣數量減少。

可能有新生力量暫緩進入場內的問題。

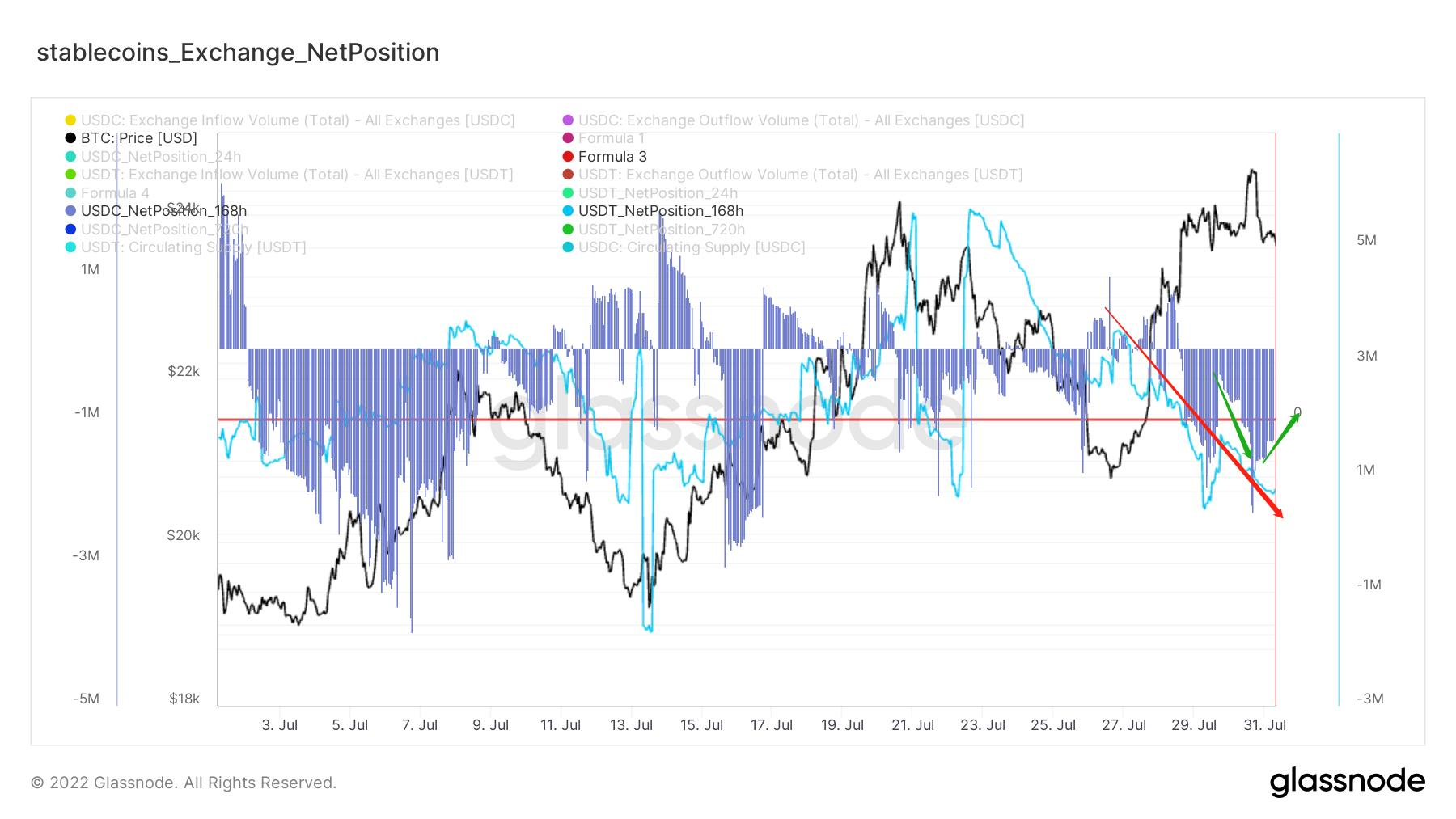

穩定幣流通量評級:緩慢流入

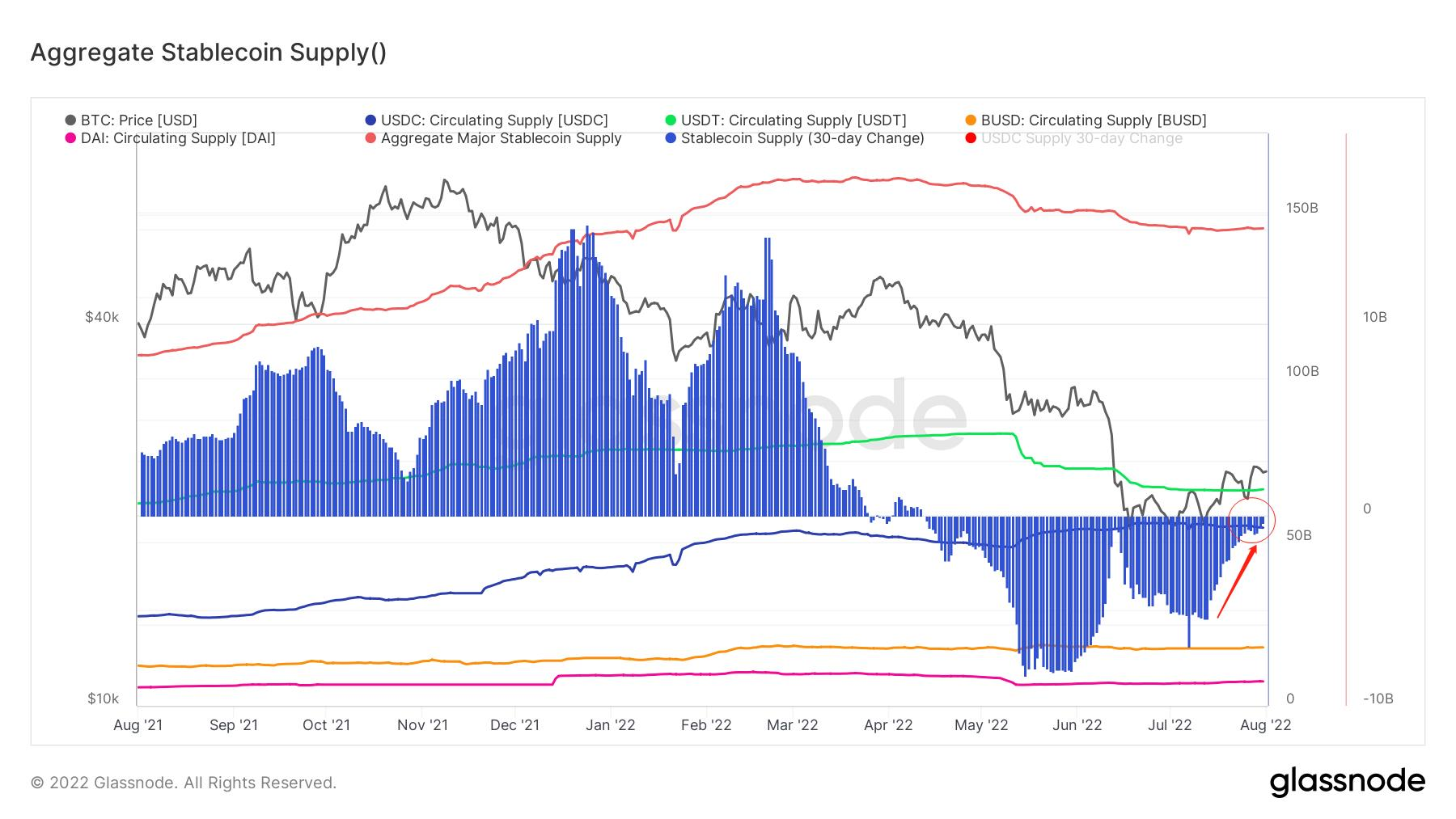

(下圖穩定幣流通量)

穩定幣流通量表現出一定的增長後,目前呈現為緩慢流入。

固然,場內的購買力有增長,但當前流入速度較慢可能是進場謹慎的表現。

增長狀態評級:放緩

(下圖非零餘額地址數)

非零餘額地址通常表明市場參與者的大體方向,目前仍在震盪增長,

可能表明目前場內整體仍比較看好。

(下圖1BTC以上的地址數)

1BTC以上的地址表現出較高的增長後,速度放得相對較緩慢。

場內拋壓評級:高幣齡高幣量放緩拋壓,輕度買入

(下圖BTC淨頭寸與交易所餘額)

從BTC的淨頭寸看,表現出緩慢地流出,場內的BTC餘額也在呈現減少;當前是輕度買入流出的情況。

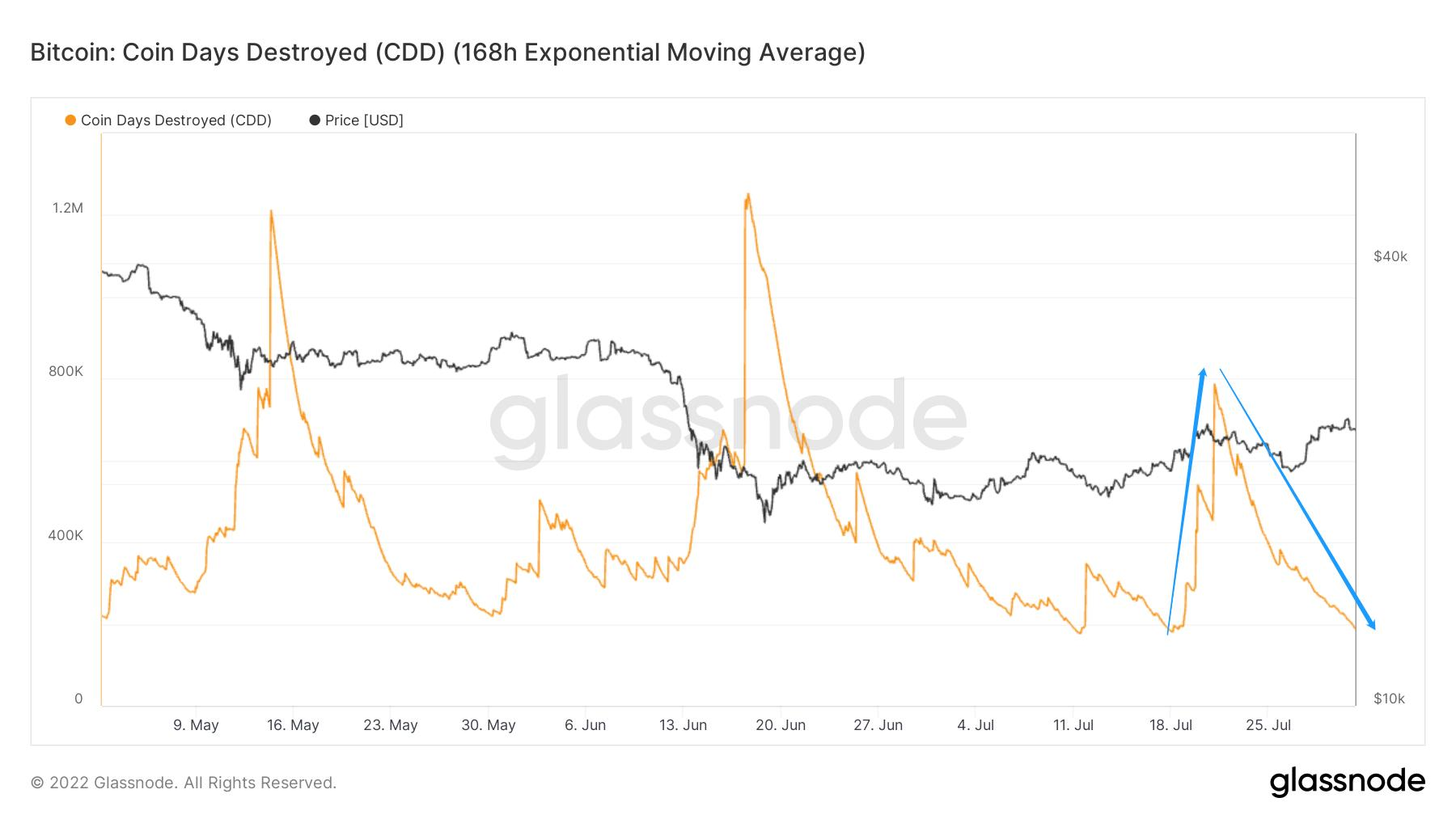

(下圖幣天銷毀量)

幣天銷毀量在逐步下降,表明高年齡高幣量者的拋壓相對放緩。

(下圖CDD月度與年度之比)

CDD月度與年度之比目前處於較低的階段,表明這是過去一年內較低的高年齡高幣量拋壓區間,

同時, MVRV比值目前比值略帶增長。

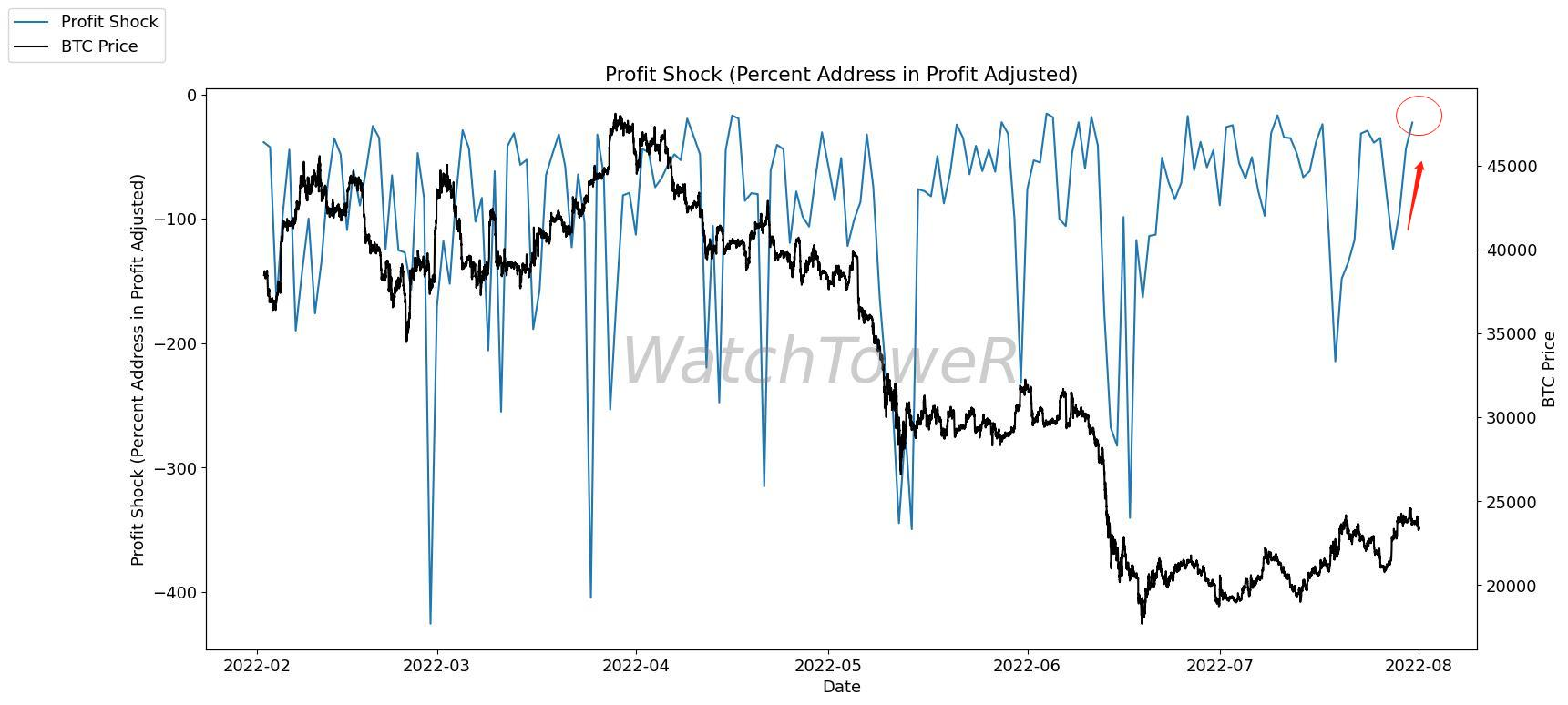

(下圖利潤衝擊)

市場在上升過程中,會積累利潤者,他們若是市場拋壓會產生利潤衝擊。

從當前的情況看,利潤地址已經清空了一輪,目前的利潤地址數回歸到低位。

各群體評級:增持延續,巨鯨拋壓收縮,礦工放緩

(下圖非流動供應)

非流動性供應仍表現出較多的增持,右側增持仍在延續。

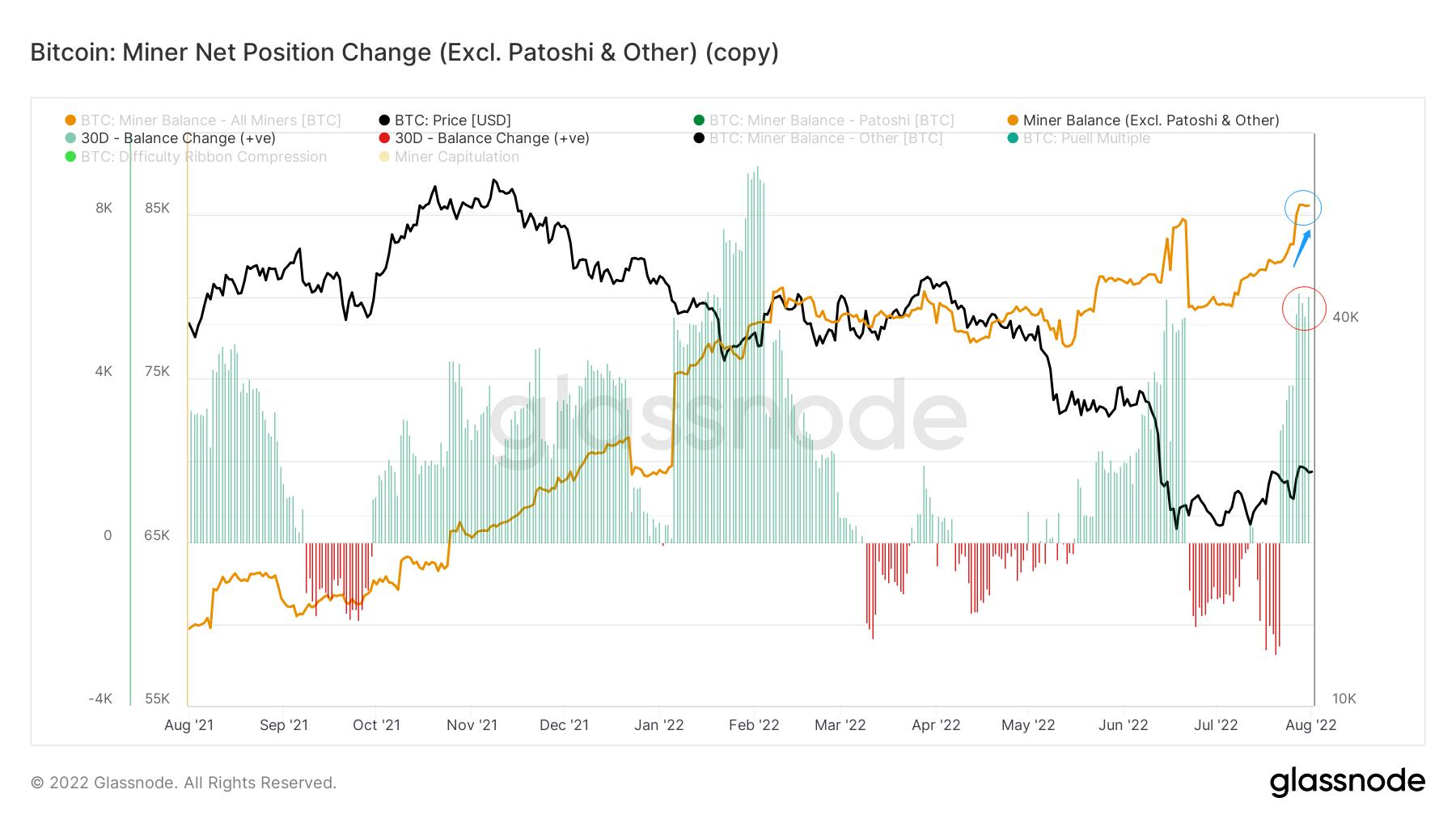

(下圖礦工未動供應)

礦工在表現出較大量的增持後,目前略帶放緩。

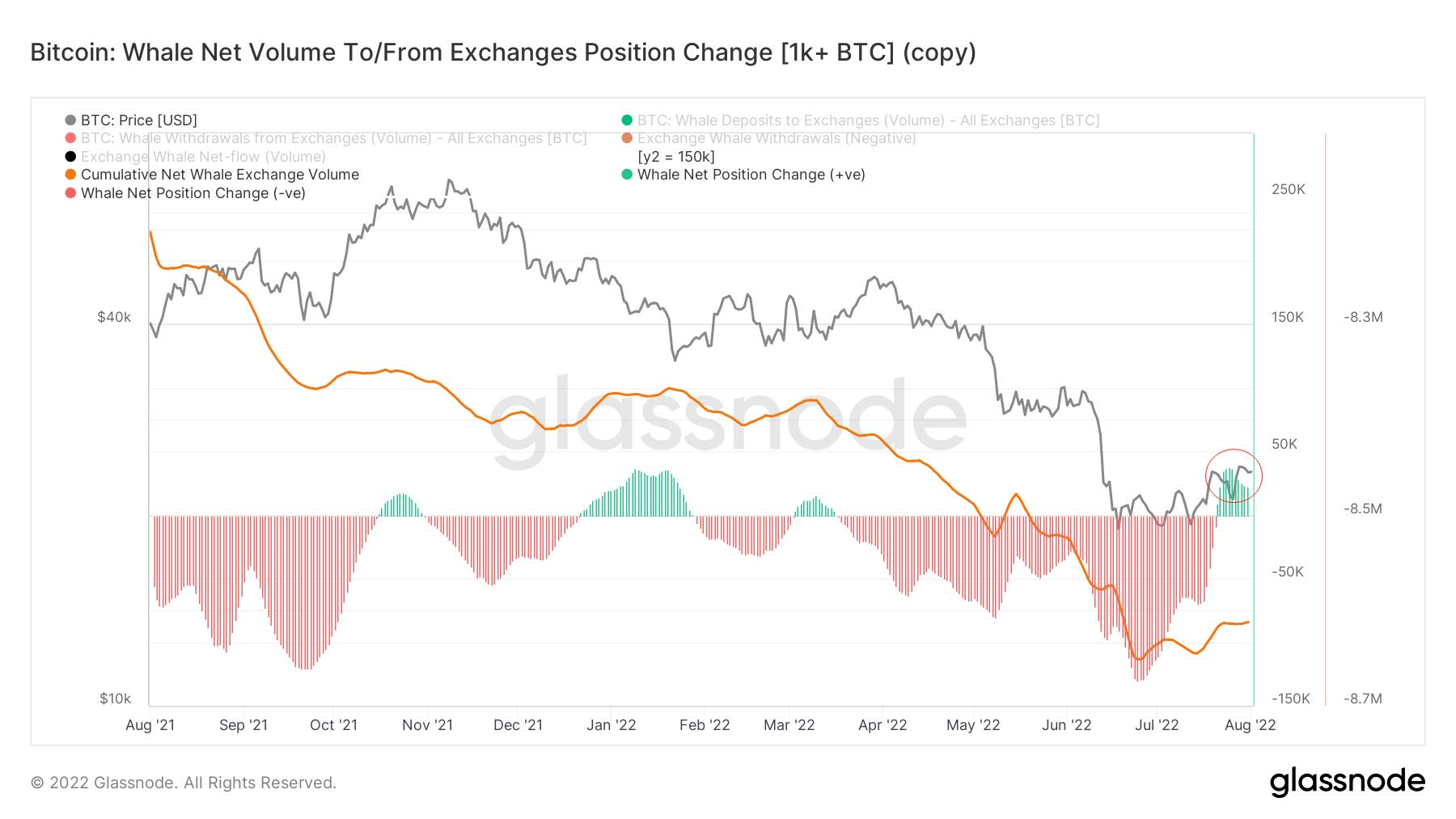

(下圖巨鯨交易所淨頭寸)

巨鯨在交易所內部的充幣量放緩,略帶減少。

短期觀測

•永續未平倉期貨合約量

•多頭清算優勢、資金費率、期貨交易量

• BTC看跌/看漲期權持倉比例

• ETH看跌/看漲期權持倉比例

•合約潛在爆倉圖

•幣天銷毀量

•持有1年以上的供應

•長短期持有者總供應

•盈虧轉賬量、活躍地址

•未實現損益

•已實現損益、非流動性供應

•全球時區購買力

•穩定幣交易所餘額

•穩定幣淨頭寸

衍生品市場評級:交易情緒上升,看跌保護情緒放緩

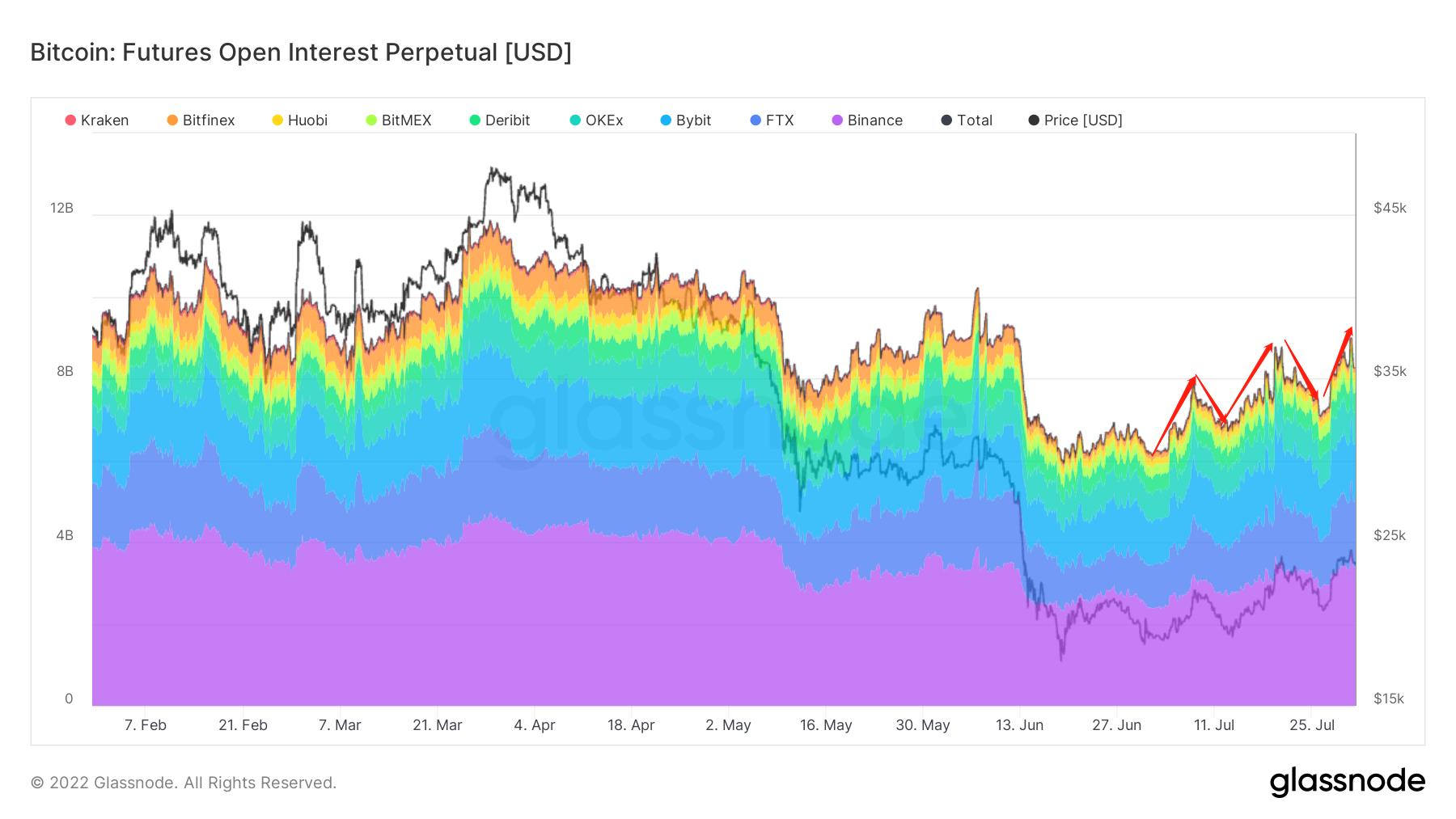

(下圖永續未平倉期貨合約量)

永續未平倉期貨合約量在短期內有一定的上升回歸至6月中旬的水平,衍生品市場交易情緒再度上升,需注意槓槓風險,造成短期市場可能的波動。

(下圖多頭清算優勢、資金費率、期貨交易量)

藍色:資金費率

紅色:多頭清算優勢

綠色:期貨交易量

多頭清算優勢目前有一定回落至49%附近,

綜合期貨交易量持續下降,意味著近期清算衍生品的量偏向存量,這是由現貨市場價格推動導致清算,而不是由衍生品的某一方力量推動,導致另一方清算。

因此單純多頭清算優勢的變化,暫時看不出某一方的力量更加強勢。

但綜合資金費率,目前偏正,上升後放緩,這代表著多頭資金開始有略微下降的趨勢。

(下圖BTC看跌/看漲期權持倉比例)

藍色:看跌/看漲期權持倉比例

綠色:期權交易量

看跌/看漲期權持倉比例,目前從0.61回落至約0.52 ,該指標已回歸至三個月前水平。

綜合期權交易量,在交易量的最高點,該比例迅速下降,這代表著在短期內有大量的看跌期權平倉,成熟交易者對後市的看跌保護有進一步的下降。

(下圖ETH看跌/看漲期權持倉比例)

看跌/看漲期權持倉比例變化在以太坊上體現更加明顯,目前回落至0.32附近,這代表著投資者對於以太坊後市看漲的需求更高。

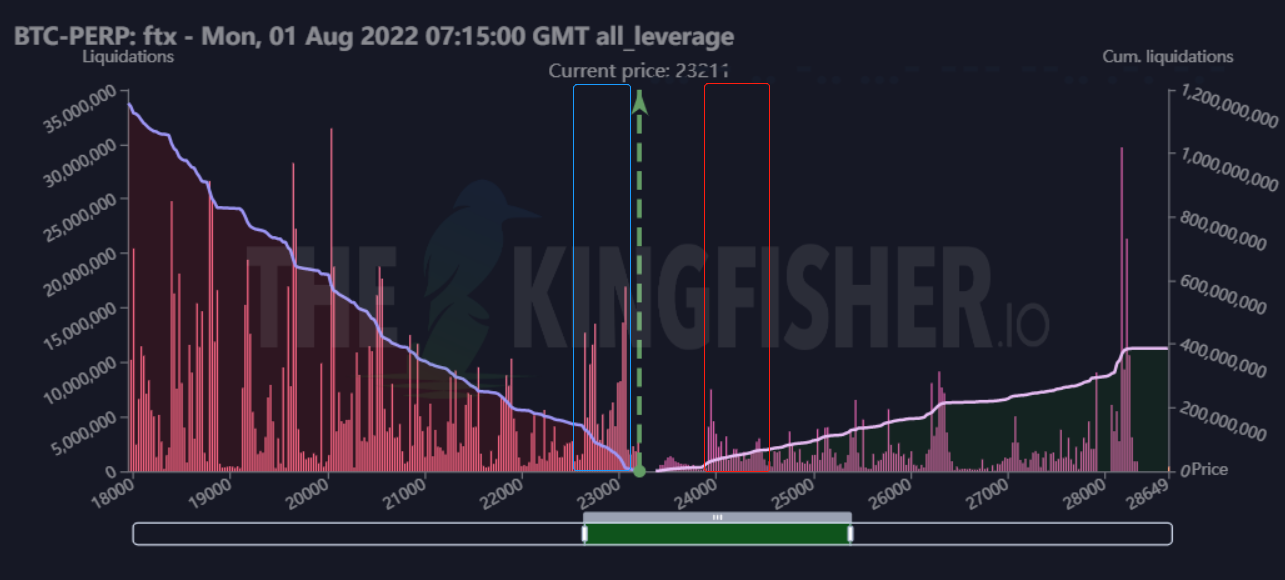

(下圖合約潛在爆倉圖)

藍色:部分多頭資金

紅色:部分空頭資金

在臨近當下價格附近,有較為集中的多頭力量,需要警惕短期市場的衍生品風險,空頭更多偏向低倍槓桿交易。

如有當前價格臨近,且密集相關點位爆倉的參與者需注意風險。

綜合來看,

衍生品交易的情緒相對先前進一步上升,整體市場的看跌保護情緒有一定程度下降。

現貨市場

拋售壓力評級:拋壓放緩、修復

(下圖幣天銷毀量)

幣天銷毀量=幣的積累時長*銷毀幣的數量

目前該指標持續下降,這代表著近期市場“遠古”代幣並未有大量拋售,或是短期內並未有大量的“短時間”代幣拋售,總體上對市場的壓力相對上一輪反彈有明顯放緩。

(下圖持有1年以上的供應)

在短期內,從時間維度上持有1年以上的交易者積累了近兩個月以來的減持幅度。

這進一步印證了,持有“遠古”代幣交易者在短期內是積累力量之一。

(下圖長短期持有者總供應)

綠色:長期持有者

藍色:短期持有者

長期持有者的態度也發生轉變,在上一輪反彈中,該群體在最高位迅速減持,但近期重新轉為了一種積累狀態。

短期持有者的增持態度放緩,開始有略微下降。

以上兩個群體是市場上的主要籌碼換手對象,是低信念者跟強信念者籌碼重新分配的一個過程,同樣這也代表著短期內市場進一步修復。

綜合來看,

短期內市場拋壓有略微的放緩,市場進一步完成了修復。

市場狀態:獲利出售、情緒回暖、積累

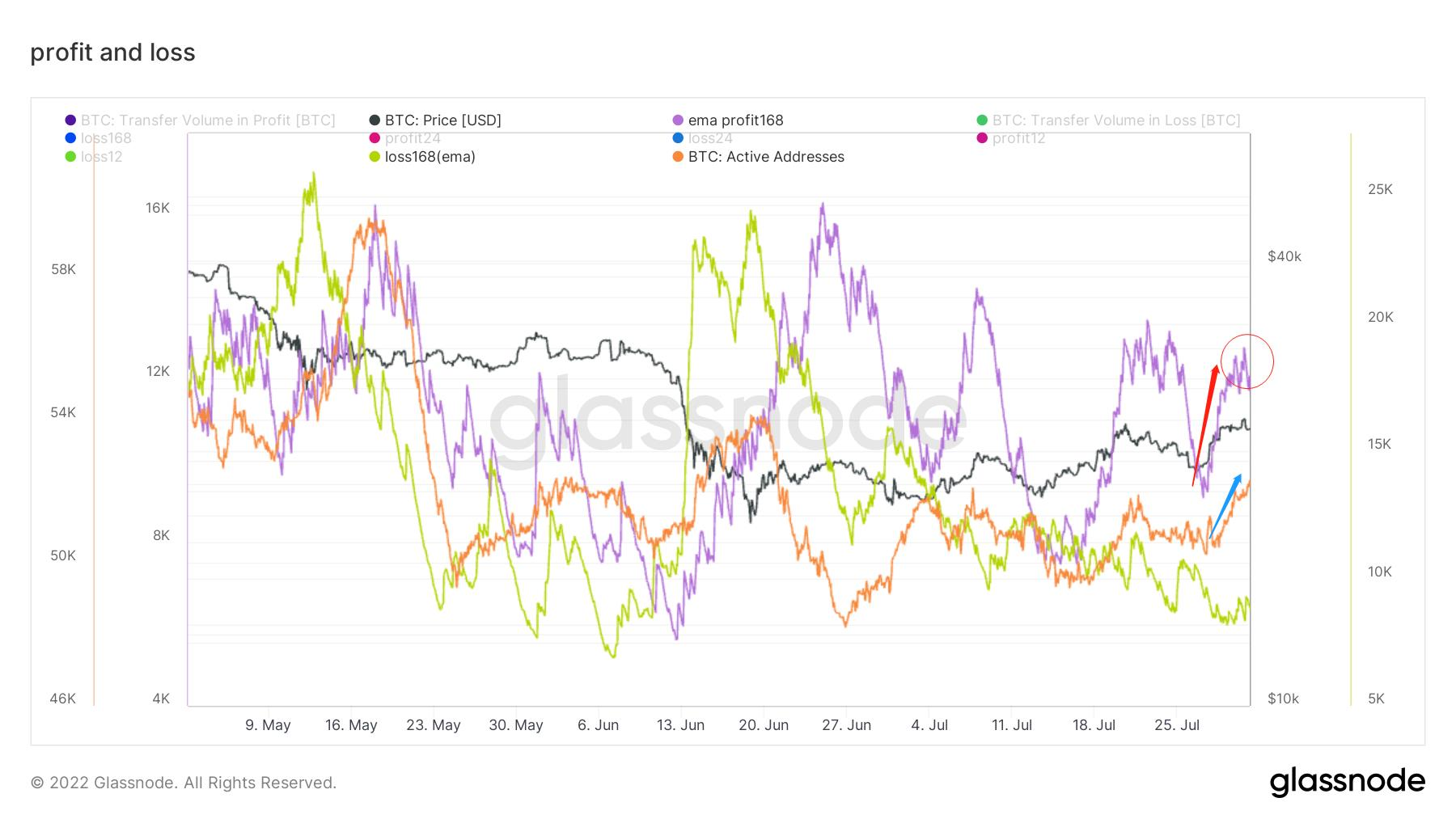

(下圖盈虧轉賬量、活躍地址)

紫色:利潤轉移量

黃色:虧損轉移量

橙色:活躍地址

活躍地址在短期內持續上升,綜合利潤轉移量,短期內市場活躍的這部分群體正在獲利出售。

需要關注的是利潤轉移量在短期內上升達到一定的高度後震盪,這意味著當下進一步獲利的能力略微放緩,市場可能遇到一定壓力,需保持關注。

同樣,市場的情緒狀態從虧損轉移的情緒轉為獲利轉移的情緒,從情緒上有略微回暖。

(下圖未實現損益)

相對未實現損失比例從0.58回落至0.31附近,下降比例約46% ,短期內市場完成了一定程度的修復。

這也意味著在短期內已去除部分虧損庫存籌碼,將虧損籌碼重新分配給新的買家轉為相對未實現利潤,而這部分籌碼對當下價格不那麼敏感,降低了對市場的潛在風險。

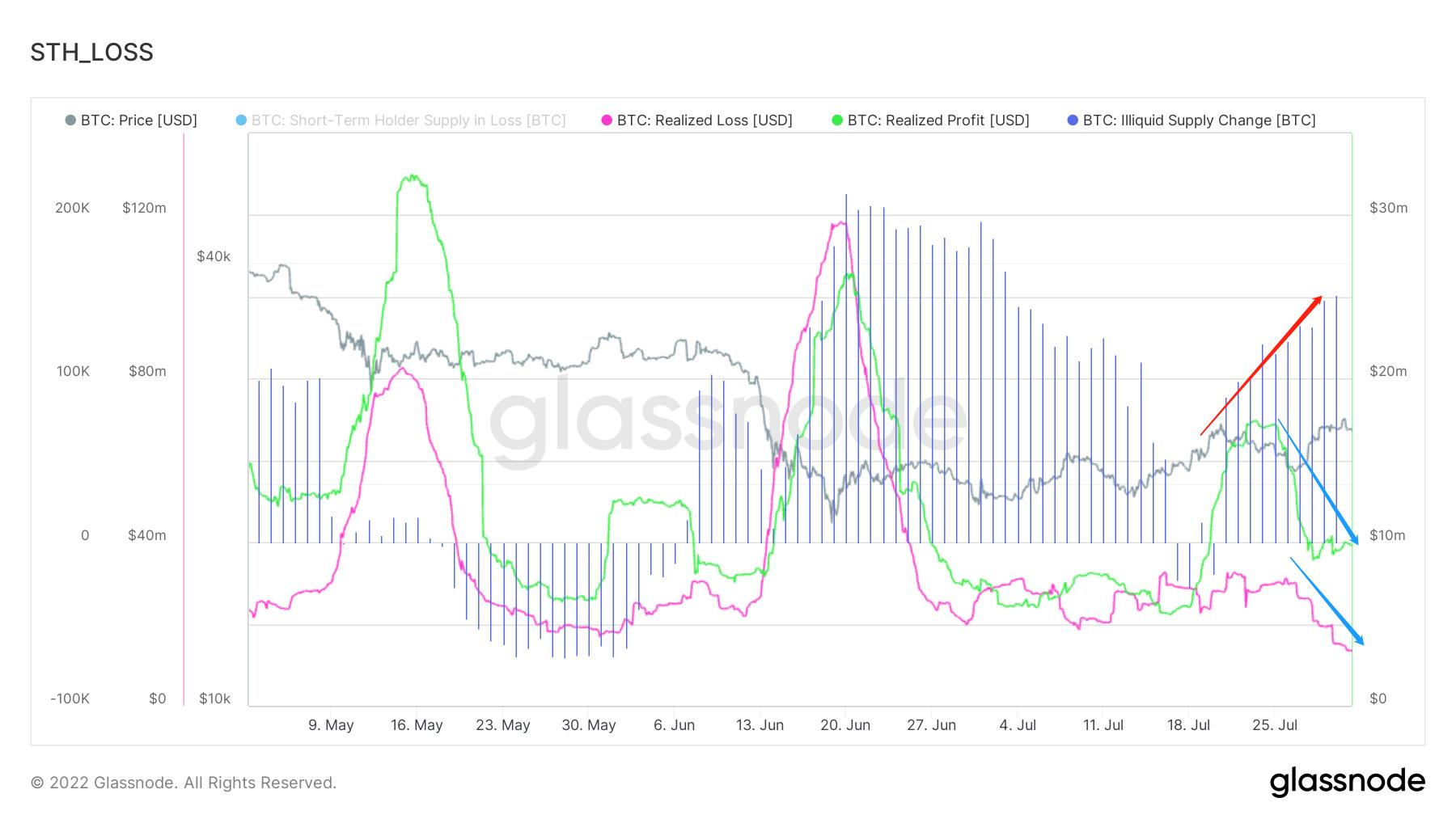

(下圖已賣出損益、非流動性供應)

紅色:已賣出損失

綠色:已賣出利潤

藍色:非流動性供應

近期的反彈已賣出利潤有小幅度變化,已賣出損失持續性下降,這進一步印證了近期市場上拋售的籌碼較少。

同時,非流動性供應在近期發生了大量的積累,短期內市場的積累意願有所上升。

綜合來看,

市場依然偏向於獲利出售,同時完成了一定的修復,整體情緒也有略微回暖,市場轉為偏積累狀態。

購買力:存量、回暖

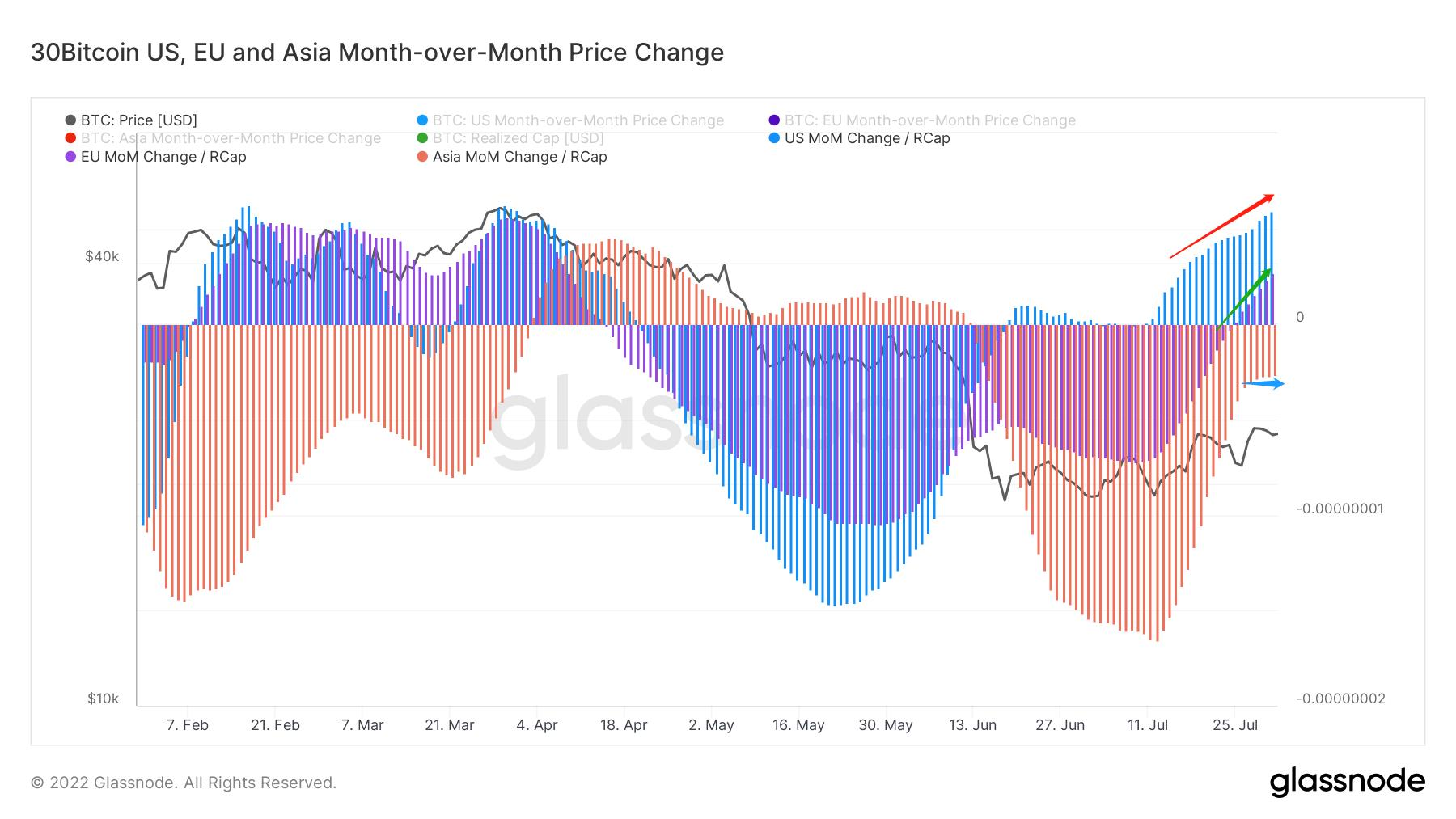

(下圖全球時區購買力)

歐美時區購買力進一步上升,

亞洲時區購買力回暖後放緩,

整體上購買力進一步修復。

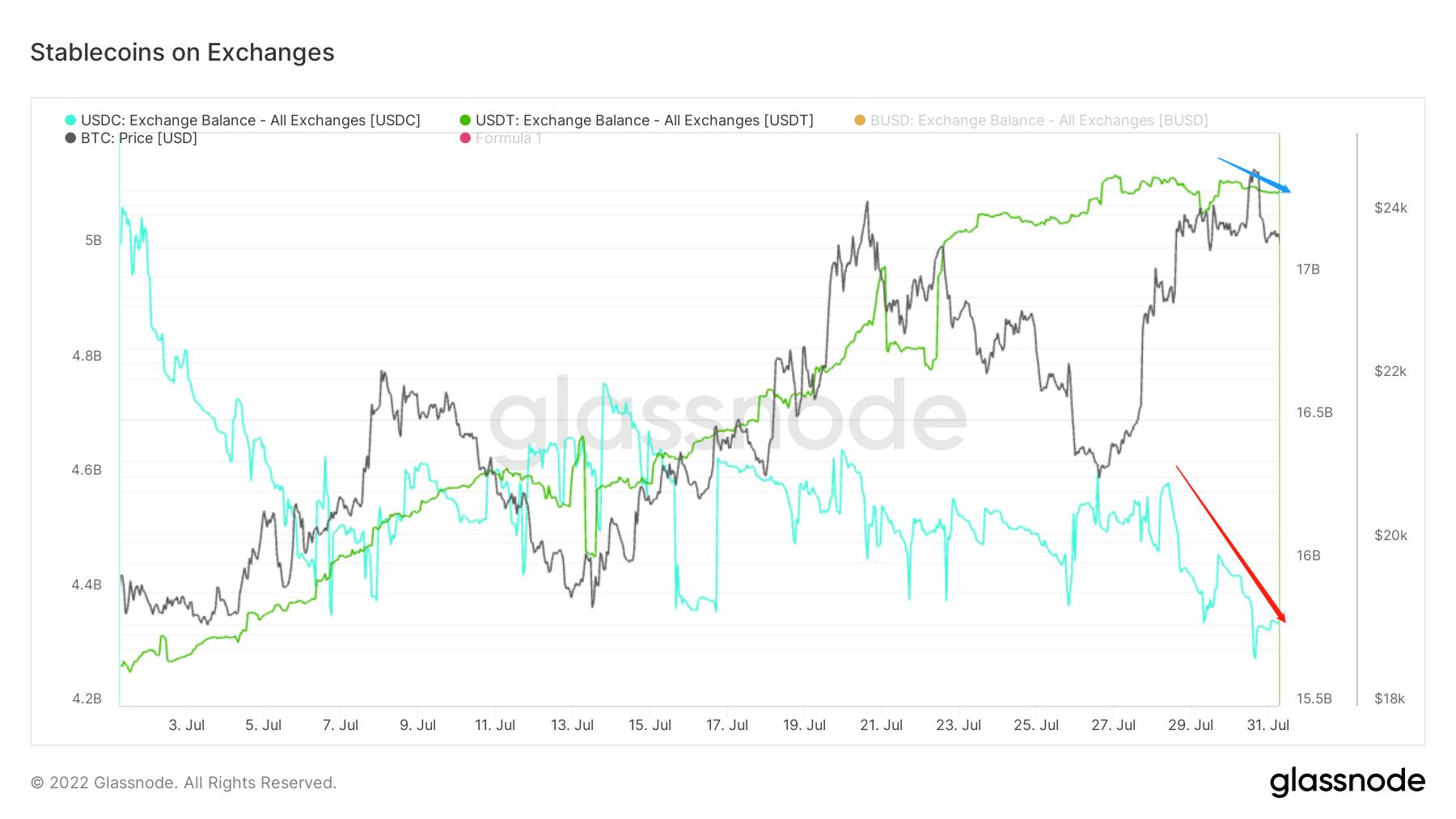

(下圖穩定幣交易所餘額)

USDT的交易所餘額目前增長放緩,甚至有略微下降的趨勢,資金轉為存量。

USDC交易所餘額短期內持續下降,資金偏向流出,該資金的購買意願不高。

(下圖穩定幣淨頭寸)

USDT淨頭寸目前流入幅度逐步收窄,

USDC淨頭寸依然偏向流出,

市場的資金主要支撐來自於USDT ,短期內資金意願轉為存量。

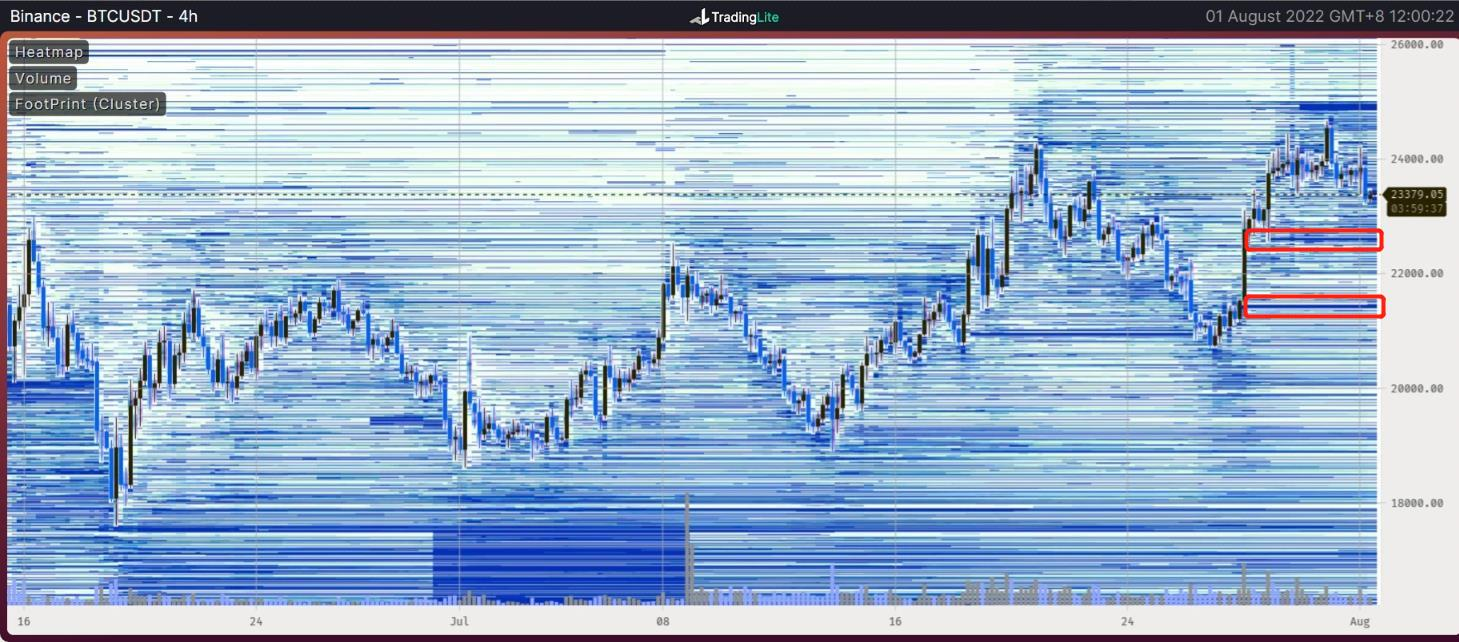

鏈下數據評級:交易所心理默認之一在22000附近

幣安在22600附近以及21500附近有一抹買方掛單。

幣安在22600附近以及21500附近有一抹買方掛單。

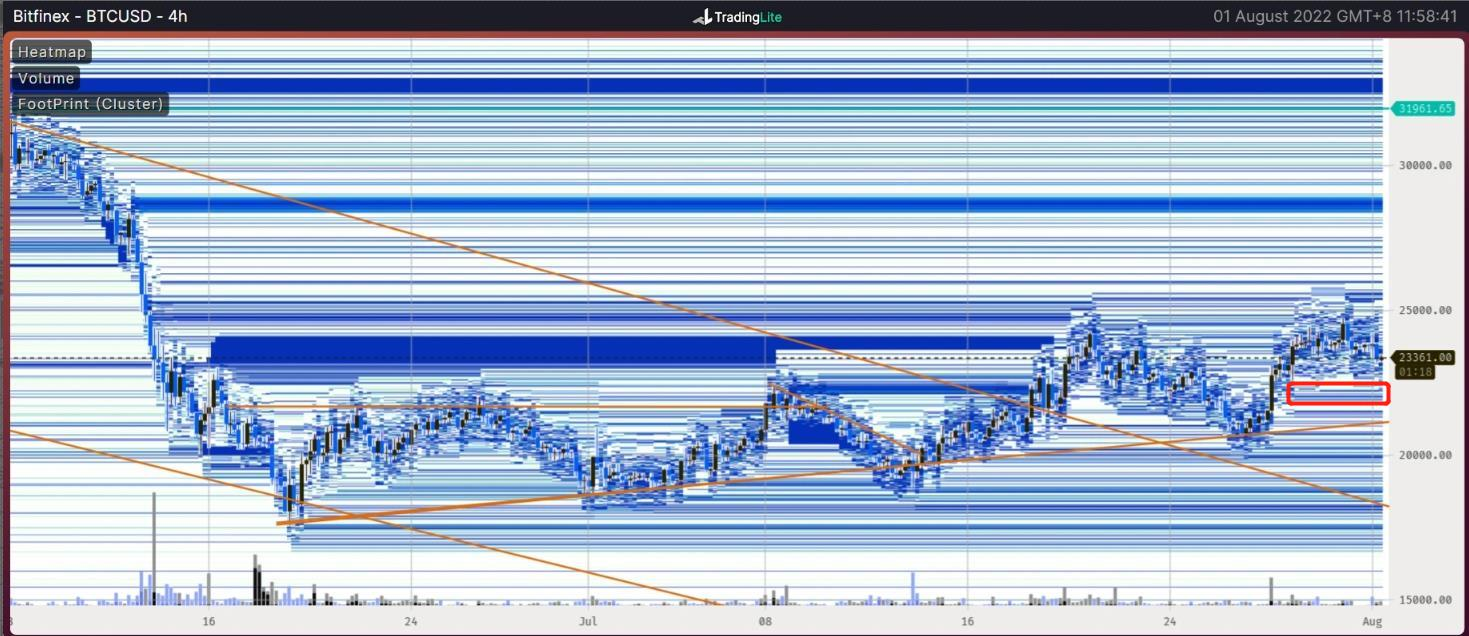

Bitfinex下方在22000附近有一抹買方掛單。

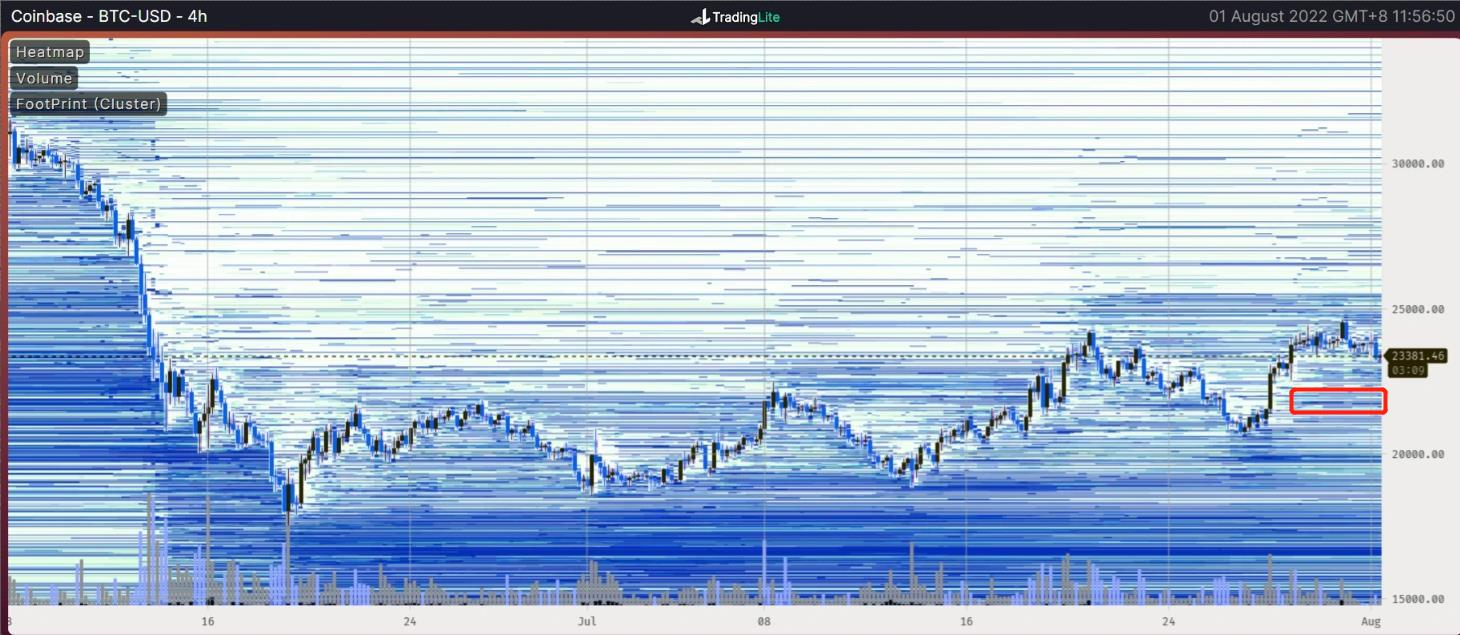

Coinbase下方22100附近有一抹買單掛單。

本週總結:

消息面總結:

長期:

美元上周初次見頂,與風險資產的市場成鮮明的反比效果。

而從資金把美元當成避風港和中轉站角度來看:

無論是佈局風險資產或其他產品,美元在中間承載著重要作用;

這次風險資產上漲與美元初次見頂,代表著向美國之類的回流資金開始落腳,並佈局加密等風險資產。

目前看,無論是從一級市場還是二級市場表現,都呈現有資本佈局痕跡。

與此同時,今年黃金並未表現出市場預想抗通脹性,為是否資本流入加密也提供一個可能性。

當然這個過程並非幾個月就完成的,可能需要半年-幾年的時間。

當然也有令人擔心的點;在監管未推行時,是否加密或變成機構的無監管戰場。

總的來說:

加密市場在未來將體現出過去未體現過的走勢和發展方向。

且因美元連續的增長,為其他國家與機構帶來的繁重負擔成本,導致是否會為加密探索出新的可能,帶來了進一步展望。

中期:

宏觀經濟疲軟,市場中期有向下波動的可能性依然較大。

短期:

下週關注:

8月1日公佈的ISM製造業指數。

8月5日關注美國非農就業以及失業率。

鏈上長期洞察:

1.空心結構與獲利盤對於頂部影響的是巨大的,往往也是決定頂部的要素之一。

2. 20,000美金的籌碼以上可能是新增力量和偏投機資金。

3.巨大級別群體主要籌碼分佈在20,000到22,000美金。

4.從籌碼結構看,交易所資金籌碼方面可能往往代表一定程度賣壓。

5.成熟參與者對於ETH下注出現超越BTC下注的跡象,在以前從未出現。

•市場定調:

期權市場對於BTC與ETH看法方面出現分化。介於參與者為成熟交易者,可能在未來會形成新的局面。

鏈上中期探查:

1.網絡交易積極性徘徊,僵滯; MVRV年化滾動率表明目前仍在修復估值;

2.長期交易者較大量增加,短期交易者略帶減少,新生力量暫停增長,但仍有一部分新地址在候場觀望;

3.購買力總體穩定幣容量增長放緩;

4.增長狀態仍在持續,但速度變慢;

5.高年齡高幣量交易者未呈現較大量級的拋壓;

6.交易所淨頭寸顯示有輕微買入;

7.利潤地址獲利結算部分,回落到較低區域;

8.非流動性供應仍在表現右側增持,礦工放緩增持,巨鯨放緩在交易所的充幣量減少。

•市場定調:

有一定量右側資金護盤,場內增長放慢,未顯現較長期較大體量拋壓,當前風險可能是新生力量續接不足。

鏈上短期觀測:

1.衍生品交易情緒上升,看跌保護略微下降。

2.幣天銷毀量下降,持有1年以上的供應上升,拋壓放緩。

3.利潤轉移量達到高點震盪。

4.未實現虧損下降幅度達46%左右。

5.已實現損益較低,非流動性供應積累較多。

6.全球時區購買力進一步回暖。

7.穩定幣資金轉為存量。

8.交易所心理默認之一在22000附近。

9.漲不破29000-34300的概率約為63% 。

•市場定調:

大幅度上漲與大幅度下跌的可能性降低,市場進入緩衝期。

風險提示:

以上均為市場討論和探索,對投資不具有指向性意見;請謹慎看待和預防市場黑天鵝風險。

此報告為“WatchToweR”研究院所提供:

金蛋日記;拾年; elk crypto ; Leah ;

歡迎關注我們:

推特: https://twitter.com/wtrcrypto

DAO國際社群有

Discord社群: https://discord.gg/g38BzPqdPm

華語社群有: http://T.me/wtrtt