編者按:個人認為加密行業最重要的就是代幣經濟學。隨著Web3行業的發展,一個好的代幣經濟學是一個Web3項目能否獲得成功的比較關鍵的部分。

那我們作為普通投資者,應該如何評估和分析代幣的經濟模型呢?

本文被歸類到加密創業者錦囊專題,更多錦囊請點擊此處下載PANews App安裝註冊登錄關注加密創業者錦囊專題即可第一時間收到更新。

撰寫:Shivsak

編譯:TechFlow intern

在牛市中很容易賺錢,但在熊市中很難找到優於BTC的山寨幣。你最好的選擇是堅持購買BTC、ETH和一些主流貨幣。

但是,如果您想選擇山寨幣,請務必了解代幣經濟學。好的代幣經濟學可以讓一個糟糕的項目做得很好(一段時間),而糟糕的代幣經濟學可以扼殺最好的項目。

在評估代幣經濟學時,這是我喜歡看的:

1. 效用

2. 供應(分配、解鎖時間表等)

3. 需求驅動(增長驅動、持有者激勵、採用)

4. 其他代幣動態(質押、銷毀、鎖定、稅收)

讓我們試著用一些例子來理解。

1. 代幣的效用

• 代幣用於什麼(除了投機)?

• 實用程序會隨著時間/採用而增長嗎?

• 購買/持有代幣的用例是否足夠引人注目?

效用示例:

• $CRV用於指導排放的治理

• $LUNA用於鑄造$UST

• $PTP用於APR 提升

2. 供應

• 存在多少代幣?

• 有多少流通?

• 代幣是如何分配的?

• 剩餘供應的解鎖時間表是什麼?

• 每年有多少通貨膨脹/通貨緊縮?

供應是代幣經濟學難題中非常重要的一塊。給內部團隊分配大量代幣容易受到代幣很少的少數參與者攻擊。加速解鎖計劃會增加鯨魚對市場的拋壓。

像ETH這樣的代幣,同時具有通貨膨脹(發行)和通貨緊縮(燃燒),這決定了每天ETH供應量的總增長。

示例:

目前,每天鑄造約13,000美元的新ETH,並銷毀約3,000美元的ETH 。

即淨ETH發行量約為每天10,000美元。

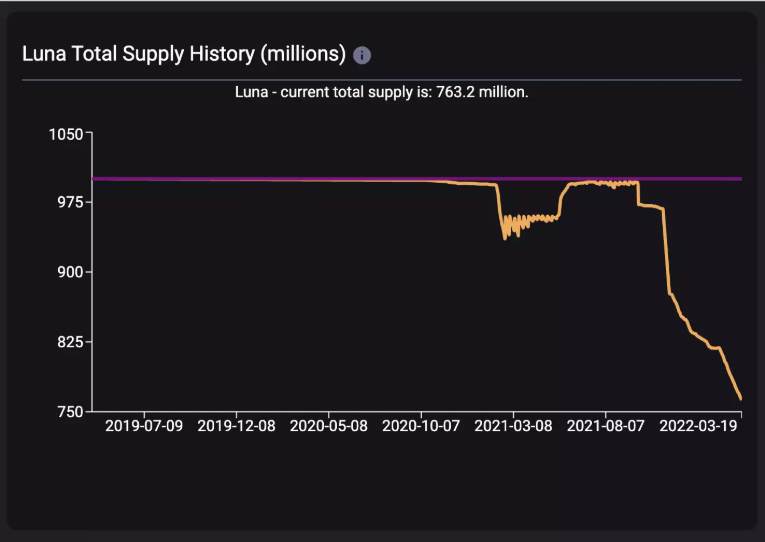

還有一種通貨緊縮代幣,具有隨使用量增長的銷毀機制代幣(如LUNA、ETH),這是一大優勢。例如,在過去6 個月中, LUNA的總供應量從9.96 億減少到7.63 億。

對於通脹代幣——你會發現他們很難維持暴漲。質押挖礦幣就是一個很好的例子。他們的圖表並不漂亮。

3. 需求驅動因素

什麼會導致代幣需求增加(投機除外)?

人們是否有購買/持有/質押/鎖定代幣的動機?

該平台是否具有競爭優勢以使其快速普及?

需求驅動示例:

• 大肆宣傳的項目啟動可能是啟動板代幣的(臨時)需求驅動,這可能會獎勵持有更長時間的用戶。

• CRV持有者正在爭奪DeFi基礎設施的一個重要部分的治理權。

•鎖定HND以提高APR 獎勵

雖然我更喜歡基於基本面的需求驅動因素,但基於營銷/炒作/敘述的需求驅動因素也不容忽視。

比如:

• NEAR / FTM / AVAX在生態系統項目、TVL和價格方面,以激勵基金吸引開發者到他們的生態系統中來。

• DOGE / SHIB

治理有時可以成為需求驅動因素,但通常不是。社區是否有任何真正的投票動機?

在CRV的情況下,激勵是選民收受賄賂。但在大多數情況下,治理激勵並不是需求驅動因素。

4. 代幣動態(鎖定、抵押、稅收、銷毀等)

• SOLID和CRV因投票權/賄賂而被質押。

• FaaS 硬幣對為國庫提供資金的購買和/或出售徵稅

• $LUNA被燒成鑄幣$UST

Platypusdefi是代幣經濟學中一個有趣的案例研究。

讓我們看一下:

• 質押的PTP每小時賺取vePTP 。

• vePTP用於提高獎勵APR。

• 撤銷任何數量的PTP意味著沒收累積的vePTP

這意味著PTP持有者有強烈的動機保持所有PTP的質押。因此,如果vePTP的提振激勵很高,那麼這對降低PTP的賣壓將是一個很好的激勵。

結論

Crypto是一項實時進行的經濟實驗。項目成功(或失敗)的一個重要因素歸結為代幣經濟學和博弈論。但重要的是要記住,要使項目成功和價格上漲,需要的不僅僅是代幣經濟學。

例如SOLID具有相當不錯的代幣經濟學,但是當開發人員因溝通不暢而突然退出時,它破壞了整體氛圍與信任(然後是價格)。

另一個例子是OHM(3,3) 模型,背後的博弈論應該意味著一個理性的參與者會押注他們的OHM而不是賣出。但一枚代幣價格的影響比計劃或預期的博弈論要多得多。

熊市有不同的博弈論。市場參與者更加不理性,需要更強有力、更明確的激勵措施,以免大盤暴跌是恐慌性拋售。如果模型依賴於參與者對博弈論的理解,那麼它就不會那麼有效。市場參與者的行為無法準確預測,但是學習代幣經濟學可以幫助你遠離糟糕的項目。