本文來自Coingecko,原文作者:Benjamin Hor

Odaily 星球日報譯者| Moni

過去十多年以來,比特幣支持者一直在爭取主流認可。

自卡梅隆·文克萊沃斯(Cameron Winklevoss)和泰勒·文克萊沃斯(Tyler Winklevoss)從2013 年開始申請比特幣交易交易基金(BTC ETF)以來,已經過去了八年多時間,而美國第一支BTC ETF ProShares Bitcoin Strategy ETF ($BITO) 終於在今年獲得了SEC 的批准並在10 月19 日登陸紐約證券交易所(NYSE)。

雖然BITO 不是世界上第一個BTC ETF,但對加密行業來說仍是一次巨大的勝利,因為美國投資者現在可以更多、更輕鬆地獲得比特幣投資產品,這也有助於美國證券交易委員會明確是否將加密貨幣納入傳統資本市場。許多人認為,BTC ETF的推出會推動市場“上漲”,但實際情況遠比想像的要復雜得多。

如今BITO 已經上市60 多天了,就讓我們深入分析一下這個創新產品如何影響加密行業吧。

BTC ETF 如何在美國運作?

雖然BITO 和其他後續基的BTC ETF 都在追踪比特幣價格,但它們實際上都是基於衍生品——即比特幣期貨的ETF,基金中並沒有實際持有比特幣。更具體地說,該基金購買並持有在芝加哥商品交易所(CME) 交易的標準化、以現金結算的比特幣期貨合約(BTC futures contracts)。芝商所通常是美國BTC ETF 的首選,因為芝商所本身的流動性很強,同時也是少數獲得美國商品期貨交易委員會(CFTC) 對BTC 期貨合約的監管批准的交易所之一。

上圖資料來源:CoinGecko Research

為了保持對BTC 期貨合約敞口,BTC ETF 必須在即將到期時出售持有的比特幣期貨合約,並用到期日較晚的新期貨合約取而代之,這種操作也被稱為“滾動購買”( Rolling)。

以BITO 的例子中,該基金采用了移月期貨的購買方法,這意味著ETF 將按月展期期貨合約。實際上,大多數基金都很喜歡這種操作方式,因為它是與芝商所到期日間隔最短的期貨合約。

BTC ETF 會對加密市場產生哪些影響?

BTC ETF 所帶來的一個最明顯影響就是比特幣獲得了傳統機構投資者、以及以前可能過於規避風險而無法嘗試或無法找出私鑰的散戶投資者的“擁抱”,從這個角度來看,美國證券交易委員會批准BTC ETF 意義重大。多年來,美國證券交易委員會始終對BTC ETF 態度不明,現在有了一個“批准印章”,對未來更廣泛的採用BTC 無疑至關重要。

上圖資料來源:TradingView

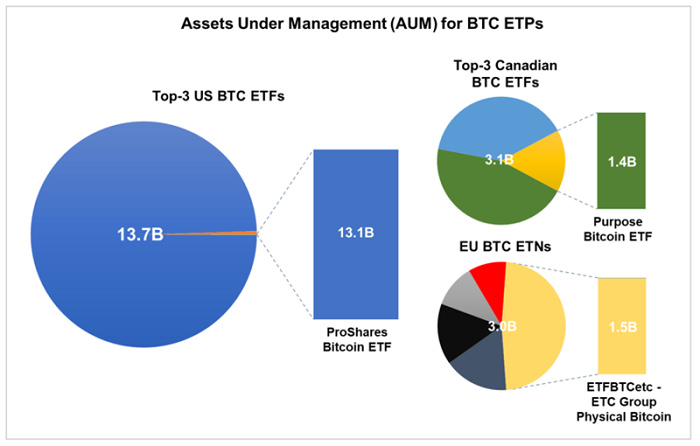

從上面這張圖可以清楚看出,儘管美國的BTC ETF 上市時間較短,但區域需求存在顯著差異,畢竟美國擁有世界上最大的ETF 市場,其規模在2020 年占到佔全球資產管理總額(AUM) 的近75%(約為5.6 萬億美元)。

截至2021 年11 月22 日,加拿大最大的比特幣交易所交易基金BTCC 的資產管理總額“僅為” 14 億美元,與美國的BITO 形成鮮明對比,因為後者的資產管理總額已經達到137 億美元,幾乎是BTCC 的十倍。總體而言,在全球比特幣交易所交易產品(含ETN)中,美國市場份額占到了69%。

除了監管批准這一利好之外,BTC ETF 的成功還可以歸因於比特幣和加密貨幣在投資者社區中日益增長的吸引力。此外,與灰度比特幣信託(如上圖所示)等其他產品相比,BTC ETF 的交易滑點很小,這是因為交易所交易基金本身俱有建倉/贖回機制,有助於將價格保持在接近其資產淨值的水平。無論如何,這種價格差異應該更多地被視為一種功能,畢竟如果哎基於衍生品的BTC ETF中引入了其他變量,價格均衡似乎也很難實現。

基於衍生品的BTC ETF 加劇了錯誤定價效應

對於BITO 和其他美國BTC ETF 而言,由於採取了“滾動購買”模式,意味著無論價格如何,在現有的BTC 期貨合約即將到期時他們必須出售併購買新的期貨合約。換言之,這些BTC ETF 必須承擔任何價格差異的溢價或折價,這些價格偏差被稱為“期貨溢價”(contango)和“現貨溢價”(backwardation),當到期期限較長的期貨合約的定價高於到期期限較短的期貨合約時,就會出現期貨溢價。相反,當到期期限較長的期貨合約的價格低於到期期限較短的期貨合約時,就會出現現貨溢價。

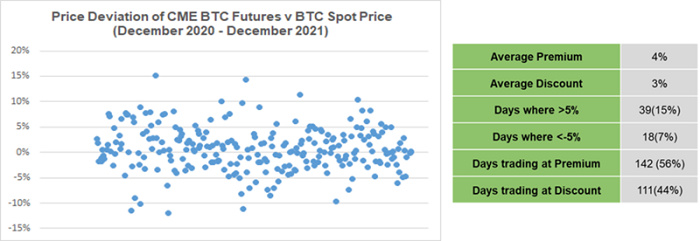

如果我們查看CME BTC 期貨合約的收盤價偏差,會發現這一指標數字往往很大且經常發生,如上圖所示(資料來源:TradingView)。

在整個1 年期間,平均溢價為4%,而平均折扣為3%。平均而言,投資者可能有56% 的時間支付溢價。值得注意的是,與低於折扣交易的日子(7%) 相比,價格往往會飆升至5% 以上(15%)。

當合約離到期日更遠時,它們通常更具投機性且更便宜。而越接近到期,通常價格會變得越高,因為確定性溢價更高。由於BTC ETF 傳統上在月底接近到期時出售其合約(CME 期貨在每個月的最後一個星期五到期),以便為下一批期貨合約騰出空間,因此期貨合約的可能性更高。

對比特幣現貨價格的影響

ETF 對比特幣現貨價格的影響的確存在,但不可能完全概括,主要原因是影響比特幣現貨價格的市場變量很多。

當然,我們也可以根據ETF 基本機制來進行分析評估。

現貨ETF 可以被視為比特幣的獲取渠道。就像企業的運作方式一樣,營銷渠道越廣泛,分銷的可能性就越大。在這種情況下,現貨ETF 為傳統投資者提供了更大的分銷機會。反過來,這會導致更高的需求,轉化為進一步收購比特幣(作為ETF 的基礎資產)並推高其價格。

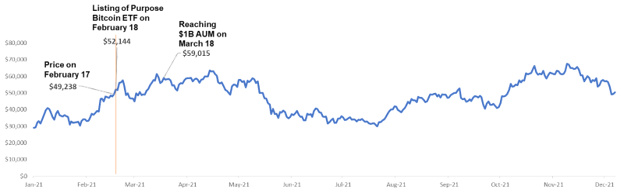

如果我們回顧一下加拿大第一個現貨BTC ETF:BTCC(如下圖所示,資料來源:Coingecko),會發現情況似乎和上面描述的非常相似。

根據彭博社高級ETF 分析師Eric Balchunas提供的數據顯示,在BTCC 推出後一天,比特幣收盤價上漲了3000 美元,與此同時BTCC 首日交易額也高達2 億美元。一個月後,BTC ETF 的總資產管理規模達到10 億美元,這意味著在短短1 個月時間裡,有價值10 億美元的比特幣被“鎖定”在ETF 中。

但值得記住的是,2021 年3 月18 日,比特幣市值約為1.1 萬億美元。考慮到流動性、滑點、宏觀經濟因素等價格影響變量,一個月內積累價值10 億美元的比特幣極不可能是價格上漲的唯一因素,所以更合理的假設是,首個BTC ETF 上市是推動了市場上漲。

另一方面,期貨ETF 則大不相同。對於BITO這樣基於比特幣期貨的ETF,其實並沒有購買實物比特幣,因此無法直接推高現貨比特幣的價格。

然而,正如我們在BTCC 上看到的那樣,ETF 是非常好的“營銷工具”,尤其是當美國參與到這場“遊戲”的時候。

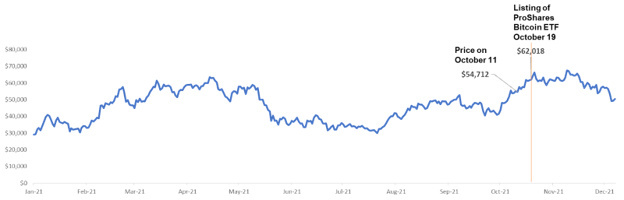

上圖資料來源:CoinGecko

在BITO 上市前一周(10 月11-18 日),由於有傳言稱美國證券交易委員會將批准第一個美國BTC ETF,比特幣價格在此期間大幅上漲,從5.47 萬美元上漲至6.16 萬美元,漲幅高達12.6%。 BITO 於2021 年10 月19 日上市後,比特幣價格收於6.2 萬美元,2 天后收於6.62 萬美元,創下歷史新高。

然而,除了FOMO 誘導效應之外,值得注意的是,期貨ETF 可以間接影響價格。如果現貨和期貨價格之間存在顯著差異,交易者可以採用現金套利交易(也稱為基差交易),其中涉及做空/做多BTC 期貨合約,同時買賣比特幣,也就是說,套利者可以利用定價低效率來獲取無風險的利潤。

上圖資料來源:Te55racT (TradingView)

在BITO 上市期間,芝商所的BTC 期貨合約價格飆升,導致相對於比特幣現貨價格出現顯著溢價。然而,隨著交易者進入套利,這種情況很快得到糾正。更具體地說,套利者被激勵購買比特幣,同時出售BTC 期貨合約。

最後的想法

不可否認,對於加密社區而言,BTC ETF(無論是現貨/期貨)當之無愧的歷史性里程碑,因為這說明比特幣已經成功通過監管審查,至少現在是全球認可的交易所交易產品的一部分了。

另一方面,許多人仍在努力推動美國證券交易委員會批准現貨BTC ETF,因為加拿大、甚至巴西等其他國家/地區都批准了現貨BTC ETF,但出於對加密貨幣領域潛在欺詐和操縱行為的擔憂,美國證券交易委員會並未對現貨比特幣ETF 做出積極回應。

在這種情況下,批准BITO 這樣基於期貨的BTC ETF 通常被視為安撫投資者的臨時解決方案,但這不太可能持續很長時間。基於現貨的ETF 與基於期貨的ETF 相比具有許多優勢,而且對於美國證券交易委員會而言,其實並沒有明確理由應該批准一個而不批准另一個。話雖如此,加密行業不應將ETF 視為最終目標,而應將其視為市場邁進的第一步。我們應該很快就會看到更多傳統投資者(無論是零售還是機構)友好的資本市場產品的出現,其中一部分加密貨幣也會進入傳統金融市場,為加密貨幣行業帶來新的受眾群體。