2024年7月18日,香港金融管理局(HKMA)發布了穩定幣監管沙盒參與名單,京東、圓幣、渣打成為首批參與企業,名單一經公佈,立刻引發市場極高的討論熱度;7月28日,小米集團及尚乘集團合資設立的香港虛擬銀行天星銀行也在其官方網站宣布,已與京東集團旗下京東幣鏈科技(香港)有限公司(JINGDONG Coinlink)達成穩定幣發行人沙盒合作,更是引發了市場的無限遐想。

京東身為傳統網路巨頭,入局便切入有「加密產業的皇冠」之稱的穩定幣賽道,其背後的戰略考量、示範效應以及對香港Web3發展的深遠影響都值得深入剖析,更為重要的是香港金融管理局在7月發布的穩定幣監管立法諮詢文件全面的為市場提供了兼具審慎和包容創新的」香港方案」。從巨頭入局到立法提速,立足於香港的穩定幣能否走向全球,立法建議背後折射出的監管動態,以及巨頭加持下的穩定幣制勝之道究竟在哪裡,本文一一剖析。

一、起因:傳統網路巨頭入局Web3,大出海時代的先發局

京東的戰略考量:補足支付短板,穩定幣在跨國支付的顛覆性優勢

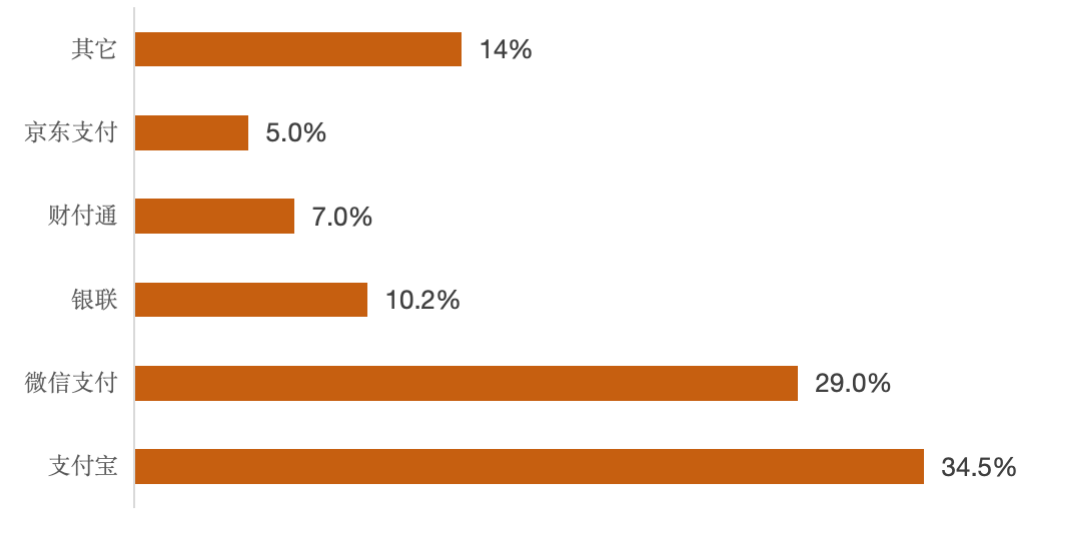

根據公開資料,早在2014年,京東在美上市當年,有媒體記者採訪劉強東,問到“自己是否有犯過錯誤”,劉強東當時回答道:在京東業務上,犯過最大的一個錯誤就是沒有早一點兒開始做支付。時至今日,一語成讖,在支付上先發優勢的失去,讓京東在第三方支付上再無餘力與阿里、騰訊一較高下,根據諮詢機構易觀的數據,2023年京東支付與微信和支付寶的份額有5倍以上的差距。

圖表1:2023年中國第三方支付市場份額

Source:易觀諮詢 在支付上的後發或許給了京東十足的警醒,京東後續在科技上的戰略佈局非常前瞻,以避免錯失重大機遇,互聯網的每一個風口,幾乎都會看到京東的身影。

回溯支付的這段歷史,可以相對清楚的看到京東本次宣布入局穩定幣背後的戰略考量。穩定幣作為已經被市場論證成立的支付工具,其相對傳統支付具有顛覆性優勢,特別是穩定幣業務本身驚人的盈利前景和廣闊空間都無疑具有十足的吸引力。更毋庸說,在國內各網路電商巨頭業績承壓,各自把「出海」作為業務成長的第二成長曲線背景下,京東無論如何也不會讓自己陷入在支付上再次落後追趕的窘境,也不願意錯失即將到來的Web3「黃金時代」。

大出海時代:跨國出海與web3支付結合正當時,搶佔先發

京東入局穩定幣背後,一個更為重要的時代背景則是中國電商巨頭的集體出海,尤其是疫情以後,出海的競爭愈發激烈,其中跨境支付更是重中之重,但跨境支付的效率困境、地緣政治風險等問題始終困擾著這些出海的巨人。

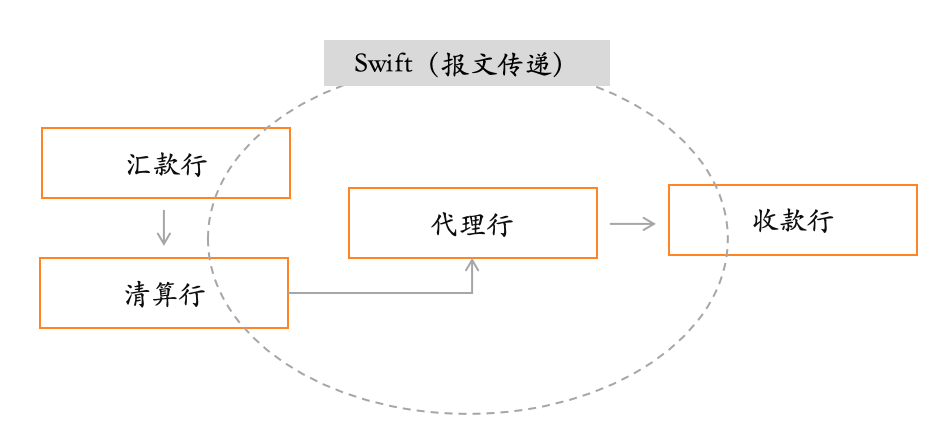

以傳統的Swift體系為例,其創立之初是一個自上而下的搭建方式,發展到現在,體系臃腫龐大,一個跨境轉帳流程不僅涉及到匯款行、收款行,更涉及到清算行、代理行、Swift等多組織之間的通信、報文、資金流轉,特別是近年來,全球swift體系內的代理行不斷縮減,進一步的提高了跨境結算的時效和成本。更值得擔憂的則是,由於當前頻傳的地緣風險,swift組織面臨脆弱的合作關係,一旦被剔除swift體系或被金融制裁,則意味著基本上無法與國境之外的銀行產生聯繫。

圖表2:傳統Swift支付體系

Source:Swift 以USDT、USDC為代表的美元穩定幣除了是整個Web3產業的基石外,更是最有可能顛覆傳統支付的支付工具。相較於傳統支付,穩定幣在區塊鏈上的轉移支付,足以達到支付即清算的功能,無需任何中間環節。

根據國際清算銀行(BIS)的統計,利用穩定幣等加密貨幣進行跨國支付,時間效率提高100倍以上,轉帳成本則降低10倍以上,僅以時效性、成本上,穩定幣支付對傳統支付是顛覆性的衝擊。

在跨國出海這具體的場景中,利用Web3支付至少從效率和成本上都具有無可比擬的優勢,而在此領域,騰訊和阿里沿著在國內積累的優勢,迅速在海外開疆拓土,二者早早在馬來西亞、新加坡陸、美國等續取得支付牌照,目前已陸續全球數十個國家、地區登陸。

京東透過穩定幣切入Web3支付能不能在海外實現彎道超車未可知,但一旦推行成功,將快速拉平與另外巨頭在支付上的差距,同時也證明了,至少在支付這個領域,先發優勢十分重要。

大廠的動作:從香港到全球,伸向Web3的觸手隱密延伸

京東在區塊鏈上並不是新手。這次參與的公司主體:京東幣鏈科技(香港)有限公司(JINGDONG Coinlink)雖然在今年3月成立,但實質上並不是新成立,而是原來京東在香港的資產管理公司改名,同時擁有香港SFC頒發的第1、4、9號牌,也聘請了支付行業的老兵劉鵬來掌舵,至少表明京東在這件事上並不是“臨時起意”或僅是追趕時髦。實際上京東在區塊鏈上佈局久有歷史,在2016年前後,國內聯盟鏈勢頭正熱的時候,京東強勢參與,與銀聯搭建了智甄鏈,同時在NFT熱潮中也與其他大廠類似,發布了NFT平台靈稀,雖然後續在監管收緊的影響下,陸續淡出身影,但在技術和對區塊鏈理解上,京東並不陌生。

於此相對應的,其它大廠,雖然也陸續退出了諸如NFT等賽道領域,但在海外並沒有完全放棄Web3,各項投資正隱秘延伸開展,這裡面重要的影響因素則是香港、新加坡等地合規化的進程。

騰訊在2021年宣布旗下的騰訊雲禁止從事虛擬貨幣相關的事項,進入2023年,香港、新加坡、杜拜等地的監管逐步明朗後,騰訊在新加坡舉辦的Web3峰會上正式重啟對全球Web3行業的支持計劃,同時一併公開的還有其首批合作的四個重磅合作夥伴Ankr、Avalanche、Scroll和Sui,四個項目都是加密行業知名的項目;2023年和2024年分別投資了Lens Protocol和Chainbase,後者不僅是參與投資,更是領投方。

位元組跳動在2024年4月宣布與sui達成合作,開啟首次涉足區塊鏈項目,意圖透過遊戲和socialfi生態切入Web3,當然往前追溯,NFT熱潮時期字節旗下的TikTok也推出過NFT系列。

另一個網路巨頭阿里在web3的介入則更加深入,在介入時間點上與騰訊一致,均在2023年全面開啟進軍Web3,不完全盤點,如阿里與NEAR、Aptos、Avalanche、BNB Chain等都搭建了合作。阿里現任的掌舵人及創始人之一的蔡崇信更是Web3的堅定支持者,家族的藍池資本則投資了早期的FTX、polygon、Animoca等知名Web3項目。

如果從時間線上看,大廠們從NFT的沉寂,再到重新開啟Web3投資的一個關鍵時點均是在2022年下半年和2023年,微妙的則是,香港正是在2022年10月發布了《香港虛擬資產發展的政策宣言》,宣言背後體現的香港政府的決心,監管合規的趨勢或許正是這些大廠陸續下場參與的一個重要基礎。直至此次,京東直接親自下場做Web3計畫。

二、穩定幣監理:從監理沙盒到立法建議,政策包容審慎

監理沙盒:監理思路慎重務實,但參與不等於準許,意在先發

沙盒運作有整體規範,參與不等於準許,但先發時機很重要。香港金管局的金融科技監理沙盒早在2016年便已推出,主要目的是允許參與公司在相對寬鬆的監管環境中對新的金融產品進行測試,而無需完全遵循現行的監管制度,截止到最新的揭露時間,香港金管局共有336項沙盒運作項目。在具體的沙盒運作上,整體並沒有詳細的規定和標準,但整體有以下幾個特點:

- 允許參與沙盒機構推出相關的金融科技產品或服務

- 參與測試機構在沙盒期間無需滿足監管的所有要求

- 參與測試機構不應利用「監管」沙盒來規避某些適用的監管規定

在沙盒結束評估階段,金管局也沒有明確的標準,整體的監管相對彈性,最終金管局會根據測試結果以及多方面因素決定是否通過沙盒測試,以及是否準許向全市場推廣。

穩定幣的監管沙盒在今年的3月12日正式推出,根據監管沙盒的要求,所有參與者需要向金管局提供詳細的業務開展可行性方案及「沙盒」計畫。最核心的考量分別是真實意願及發行穩定幣的合理計畫、沙盒計畫、具有符合監管要求的合理預期。

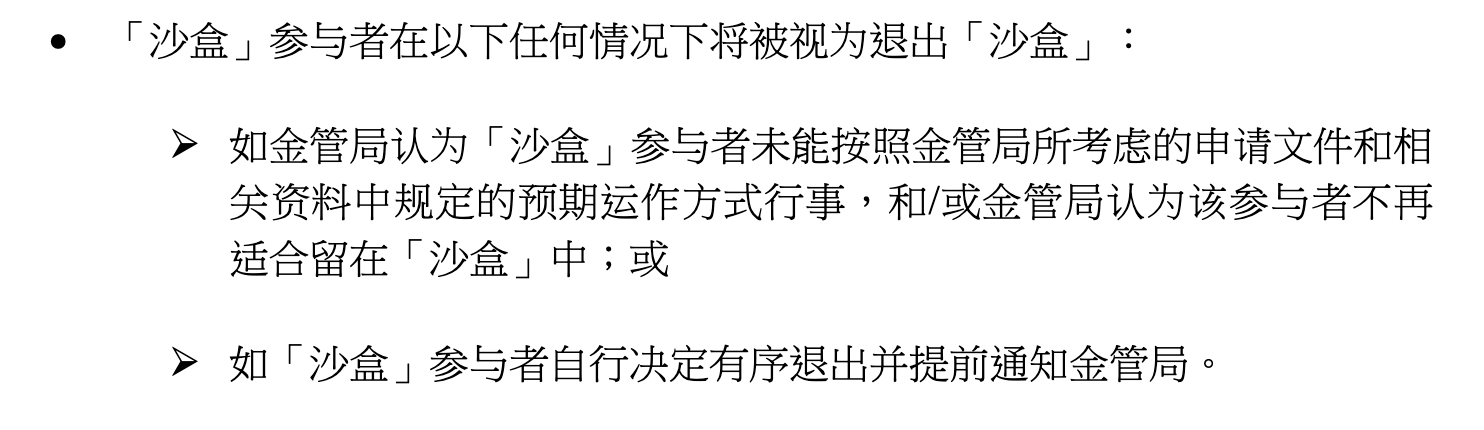

值得進一步澄清的則是,參與監管沙盒不等於獲準正式發行,也不等於拿到穩定幣牌照。今年3月份,金管局揭露的監管沙盒文件中,明確顯示了沙盒有退出機制。

| 圖表3:穩定幣監管沙盒有明確的退出機制 |

|

| 資料庫:香港金融管理局 |

上述文件也意味著,對於三個參與者而言,可以隨時中途退出或因為不符合金管局的要求而被迫退出。同時監管沙盒的整體運作原則中,若後續穩定幣監管沙盒沒有通過,仍無法向市場推出穩定幣。

若京東、圓幣、渣打&安擬&HKT任何一家通過了沙盒測試,其雖然依然需要向監管部門申請牌照,但從獲牌機率上則遠大於未參與者。這對京東以及其它兩家參與者而言,無疑也是願意發力參加穩定幣沙盒測試的重要原因。

三家背景各有所長,但都有傳統背景,港府監管思路慎重且務實。本次香港金管局公佈的名單的參與者,有兩個特點:

- 都具有傳統金融的背景。這或許不完全是巧合,畢竟傳統金融在風控、監管溝通、消費者保護方面有較為豐富的經驗,而且其背後的資金實力都頗為強大,能夠確保在測試期間有足夠的能力來滿足各項要求,足以說明金管局對穩定幣發行上的慎重和高門檻的要求。

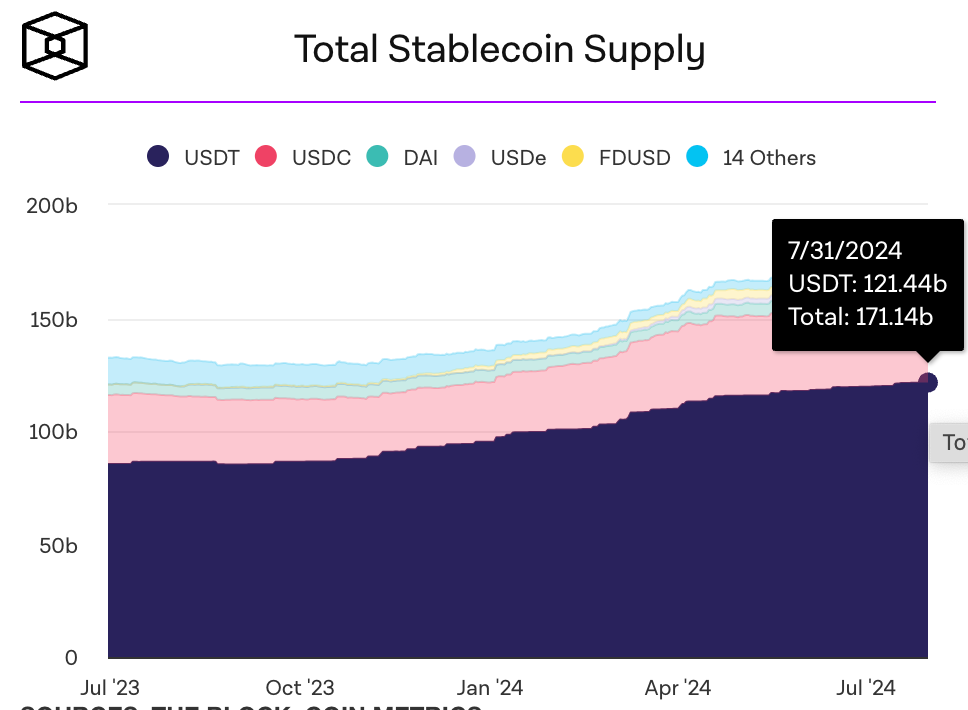

- 三家機構本身的資源禀賦各有所長,但背後都有明確的場景支持。目前的穩定幣市場是一個寡占的市場,美元掛鉤的穩定幣佔據了99%以上的份額,其中泰達公司(Tether)又佔據了美元穩定幣市場70%以上的份額。

| 圖表4:USDT佔穩定幣市場70%份額 |

|

| Source:The Block |

如果推出非掛鉤美元的穩定幣,是否能在市場份額上有所突破,除了需要合適的監管之外,更重要的則是要尋找港元穩定幣的場景用例,透過場景化應用擴大市場份額就顯得尤為關鍵。京東背後龐大的跨境電商貿易是穩定幣作為支付工具的重要場景承載;圓幣科技本身就具有錢包、Defi等業務,在Web3領域富有經驗,可以將港幣穩定幣作為We2到Web3重要橋接工具,以此擴大份額;渣打銀行為代表的傳統銀行,則可進一步探討穩定幣在金融支付市場的核心工具角色。

從上述兩點可以明確讀到的訊號則是,港府在穩定幣發行上整體上是慎重的,參與名單經過精挑細選,都具有明確的場景支持,這也展現出港府在監管上非常務實的一面。

2.香港穩定幣立法建議稿:監理思路審慎包容

金管局在7月公佈的管沙盒之外,同時也公佈了《香港穩定幣發行人監管制度的立法建議(諮詢總結)》。該文件是對2023年12月正式對外發布的穩定幣監管制度諮詢文件以及回复意見的總結和答复,其中可以窺見港府在穩定幣發行上的監管思路。

文件詳細的闡明了港府對穩定幣的立法方式、監管框架、託管、銷售等均作出逐一回應。

| 事項 | 監管思路 |

| 穩定幣定義 | 使用去中心化方式運作的分散式帳本或類似技術發行的穩定幣 |

| 立法方式 | 按計畫訂立新法例 |

| 持牌監管內容 |

|

| 儲備資產及贖回的相關要求 |

|

| 對發行人的其它關鍵要求 |

|

對於穩定幣而言,其最核心的關鍵無疑是穩定幣掛鉤儲備資產的安全性、流動性,這是攸關用戶的最核心利益關切。結合上次發布的諮詢稿以及本次的文件,可以明顯看到,港府在對儲備資產的回應上非常詳細,部分立場十分堅定,凸顯出在保護消費者權益上的態度;另一方面也對內容做了部分調整和創新,如對發行人股本要求從原來的穩定幣流通量的2%降低為1%。

更顯著的展現港府創新的一面則體現在允許以國債等RWA資產代幣化形式作為儲備資產,也允許美元計價的資產作為港元穩定幣的儲備資產,這在此前全球已經發行的穩定幣中尚無先例,這也深刻反映了港府對以RWA為代表的真實世界資產上鏈的支持及創新包容的一面。

三、影響力及展望:立足香港,面向全球,合作制勝

1.影響:巨頭下場的示範效應,但合規提速更為關鍵

以京東為代表的傳統巨頭在Web3領域均能引發巨大的討論,這背後既有原生加密世界走向主流的一種期待,也有Web2與Web3加速融合的整體性趨勢。從香港到全球來看,莫不如是。如傳統支付巨頭Paypal在2023年8月下場發行穩定幣,一年時間總市值規模已超6億美元規模;Visa不僅與交易所合作推出儲值卡,還正與Solana合作提供USDC的穩定幣結算。

尤其是今年以來,比特幣現貨ETF以及以太坊現貨ETF分別在美國和香港上市,加密世界合規化正式成為主流範式,在合規化的加持下,傳統機構擁抱虛擬貨幣的案例越來越多,京東不是第一個,也不會是最後一個。

近年來,由於中國大陸的監管原因,大廠們對加密生態多以觀望為主,偶爾的入局也是海外小規模的投資為主,京東親自下場試水穩定幣生意無疑給正在觀望的大廠們做了一個很好的示範,尤其是考慮到京東的實際掌舵人劉強東,在業內一向以獨到的戰略眼光著稱,其引領作用更加強烈。一邊是日益合規化並且蓬勃發展的早期加密世界,一邊是競爭極度殘酷內卷的傳統互聯網生態;進入加密生態或許將成為大廠們的必選項,而這種趨勢只會越來越強。

2.展望:在合作中探索港元穩定幣場景和建構生態是勝利關鍵

對於京東、圓幣以及渣打等首批參與者而言,即便以美元計價的法幣資產作為儲備,港元穩定幣如何在寡頭壟斷的美元穩定幣中拓展市場仍然是一大難題,尤其是港府同時在推進數碼港元且不允許港元穩定幣付息,這某種也進一步區分了數碼港元和穩定幣的應用,前者以法幣地位充當最基礎的信用貨幣工具,線下零售場景等均可以採用,而港幣穩定幣則扮演加密資產的價值計量工具以及跨境支付工具的角色。

從區塊鏈技術角度而言,發行穩定幣並不涉及高障礙的技術,目前市場流通的法幣資產抵押的穩定幣運用的區塊鏈技術大同小異,並無明顯差別,但從採用率而言,卻有著明顯的差距,僅以法幣抵押穩定幣而言,最核心的要素主要是合規基礎和場景應用支援。以USDT、USDC和FDUSD為例,三者均為法幣抵押穩定幣,USDT得益於強大的用戶慣性牢牢佔據市場第一位置,但USDC和FDUSD的崛起則分別受益於合規和場景支持,如果分析歷史數據可以發現,每當USDT遭遇合規信任危機時,USDC的市值規模總能再上台階;FDUSD則得益於幣安的強力扶持和引流,規模迅速飆升。

從種種現實的成功案例可以看到,未來港元穩定幣的成功離不開大流量應用場景的承載,而這僅單單依靠京東或其他兩家參與者是遠遠不夠的。從使用者的體驗流程上,則必須打通法幣-穩定幣-加密資產-穩定幣-法幣的全合規通路,以此為大規模採用提供基礎。

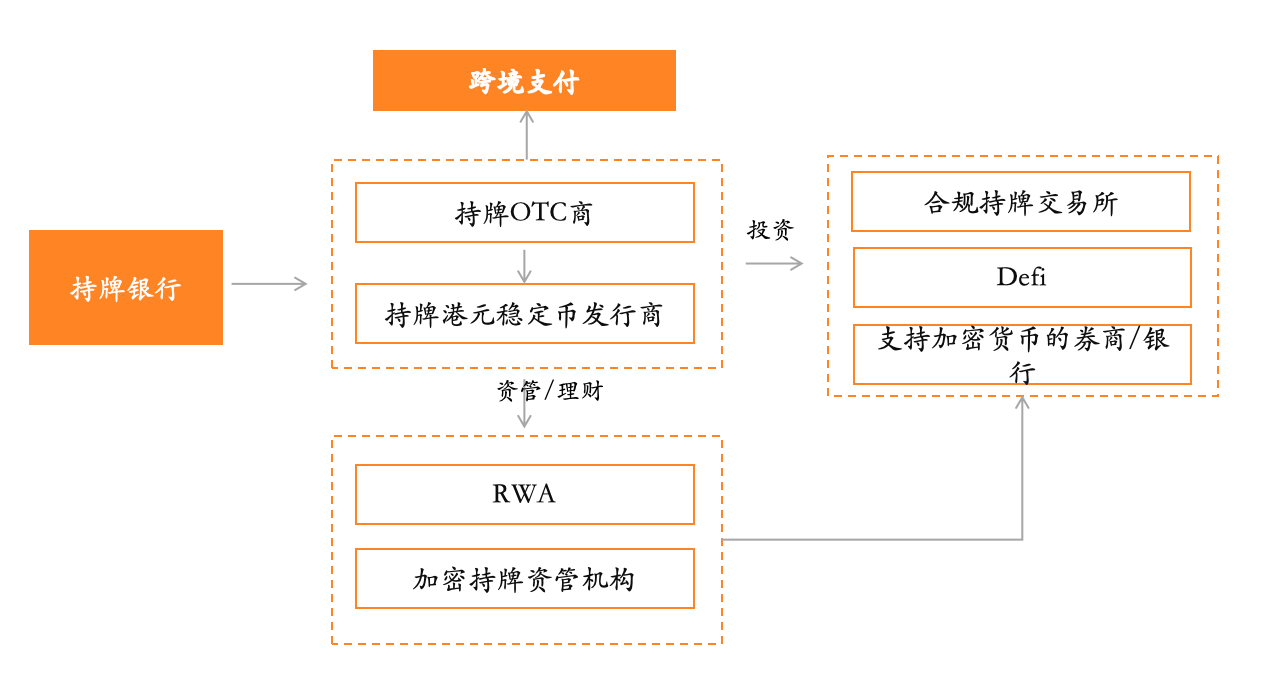

香港最大持牌交易所HashKey Exchange與鯤KUN的合作就是一個典型的例子,它解決了用戶法幣與加密貨幣的合規交易問題,但這只是第一步,在這個生態中需要持牌穩定幣發行商、合規交易所、持牌OTC、RWA資產發行、託管銀行的通力合作,以此方可壯大整個生態。

| 圖5:港幣穩定幣的用戶旅程 |

|

| Source:自行整理 |

以上圖為例,港元穩定幣發行商不僅要解決第一步法幣到穩定幣,同時還要與持牌銀行、合規交易所(如Hashkey、OSL)、加密資管機構、持牌OTC(待推出發牌機制),第三方支付機構等建立合作,讓港幣穩定幣的用例不僅僅局限在支付,更能讓用戶享受到加密資產理財、投資等一系列的利好,以構建完整的用戶加密旅程,既能解決現實的支付難題,同時還可以幫助用戶享受加密產業整體成長的紅利,以此擴大用戶的採用率和黏性,實現港元穩定幣真正意義上的破局。