撰文:IOSG Ventures

1. Crypto的商業模式

最近有許多對於以太坊和L2價值累積的批評,以太坊和L2日新月異的探索式發展,為其價值評估帶來了難題。本文嘗試給一些思考方向。在聊聊如何具體看待以太坊和L2的商業模式之前,我們先來看看整個Crypto存在的商業模式。

1.1 “企業”類

核心:控制+壟斷(許可)、價格歧視帶來利潤

這一類模式的重點在於,透過對服務和協議的高度掌控,達到提高收入的目標,與傳統公司經營準則無異。這裡去中心化是高度可捨棄的,只需要做到讓使用者接受的程度。本質作為獲利導向的公司,需要確保高效運行,就不應發生控制權外交的情況。

對於這類項目,競爭的是商業模式即價格歧視能力,是滿足使用者需求的反應快速程度,是帶來使用者成長的能力,Token主要是獲客和資產化的手段。

以Solana Foundation為例,其對生態高度的掌控,可以說甚至擁有關機權的程度。 Solana自稱為Global Onchain Nasdaq, 一直非常強調基本面,尤其是商業模式和利潤,構成了這個故事的核心價值。 Solana的收入較多來自於MEV收入,即壟斷區塊空間後產生的價格歧視,SOL資產本身則是集中持有的資產化工具。

1.2 “協議”類

核心:無許可參與(資產發行、經商)、開放且相對固定的收費標準

這一類的重點在於,創造的是開放、幾乎不會更改的協議標準,背後有DAO、基金會的治理但插手較小,更多讓協議自治運作。協議的使用是Permissionless的,獲利模式是開放且難以更改的,誰都可以來使用協議創建市場、資產以獲得自己的業務或利潤。 「協議」往往都會又一個自治程度的評估,即去中心化程度有個範圍,最低是團隊掌握協議更新權,並受市場監督;最甚者銷毀掉自己的更新權,將產品交由市場處置,中間有著不同程度的或硬性或軟性的去中心化治理差異。代幣在這裡更多充當著分紅和治理作用。

對於這類項目,考驗的是產品運作的可持續性,需求的可持續性,入場時間帶來的網路效應,往往找到PMF的先行者有顯著的競爭優勢。

1.3 “資產”類

核心:關注資產本身的價值

包括BTC,Memecoin、去中心化演算法穩定幣等。資產本身基於其特性而得到共識,資產的賦能基於此持續完成。資產本身的屬性又包括三個方面,一是由於在特定場景下「最早採用」帶來的共識和網絡效應,如BTC作為價值存儲,USDT作為支付媒介,ETH做資產發行;二是資產機制屬性,包括稀有度、通縮機制、價格錨定等;三是由於本身象徵意義帶來的廣泛接受度和傳播度,如廣泛理解的BTC作為“數字黃金”、ETH“可編程信用貨幣”,Memecoin的文化效應等。

對於這類項目,考驗的是共識的強大,資產的採用與延續能力。

在Crypto世界中,不同的項目、資產都對應了上述商業模式或模式的組合,我們也可以嘗試用這樣的視角對目前的以太坊和L2做一個評估。

2.L2是什麼商業模式?

2.1 L2目前的定位

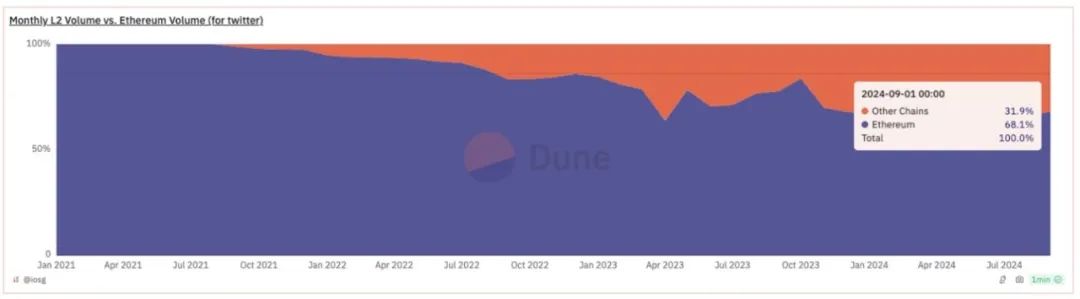

L2最初的定位是以太坊的Scaling,規模化承載以太坊的交易。這樣的目的其實已經被某種程度上實現了。從分流以太坊交易和帶來增量的角度來看,是比較成功的。目前,L2已成為以太坊生態中重要的一部分,交易筆數佔總量的85%,交易量佔31%,成為以太坊基本面的重要組成部分。

Source: Dune Analytic

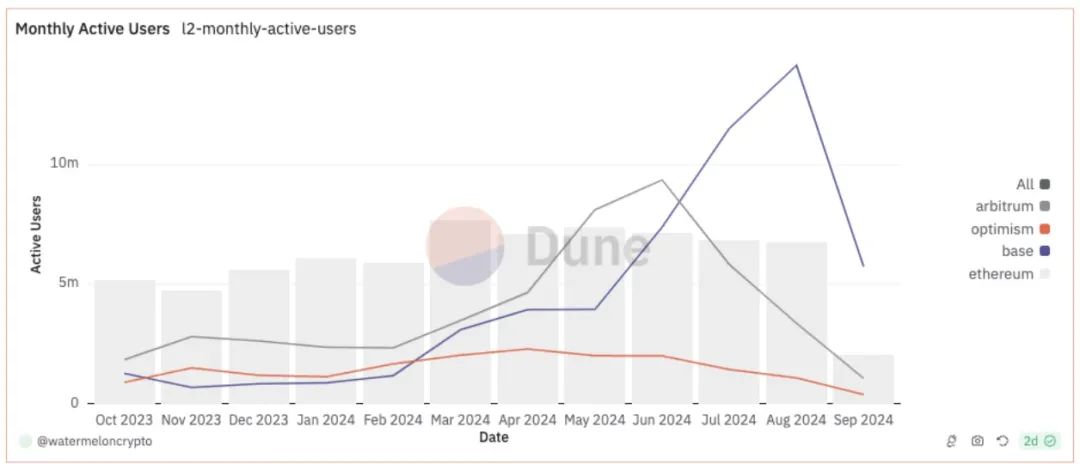

活躍地址數量在以太坊的3-4倍

Source: Dune Analytic

由於L2交易成本便宜,實際的對於以太坊整體交易數據的提高會虛高一些,但仍能看到L2採用帶來的影響。

然而,L2並未在如此交易下,為以太坊帶來收入同比例的提高。 L2帶來的收入主要分為兩個方面,第一個是DA費用,在EIP4844前是交易的數據費,在EIP4844後是Blob的費用。第二個是MEV,除了目前Based Rollup,L2已經將這塊收入完全吞入自己的囊中,短期來看,回饋以太坊的預期較低。這也實際上讓以太坊目前進入通膨,超音波貨幣的概念逐漸式微。

Source: Dune Analytic

這裡解釋為什麼DA費用無法成為L2向L1的收入貢獻。

- DA只有到飽和狀態,才會產生優先費用,也就是壟斷定價能力

- DA在不飽和狀態下是大宗商品,長期看來,用戶可以對沖、尋找平替

- DA的需求成長速度和供給成長速度不成比例。 L2存在大量比例的機器人交易,這些交易並不像真實用戶交易一樣存在必要性。如果DA費用帶來的C端成本太高,這部分交易自然會放緩。因此所謂的交易數量再提高數倍Blob會飽和並不是合理的論點。

從本質上來說,擴容本身就和DA收費相悖,在持續擴容的追求下,賺錢不應從交易的擁擠程度來設計,以太坊L2的架構也天生參照了這一點。先前被視為ETH的Beta資產,在敘事上仍是的,L2仍自冠自己「以太坊L2」的稱號。在基本面上已經越走越遠。未來,L2的收入,不再意味著以太坊的收入。兩者應該有各自的估價體系。

2.2不同的L2是什麼樣的商業模式?

2.2.1Universal L2

Universal L2,指通用型的L2,更追求自身成為應用生態。早期的Universal Rollup很多都走向了聯盟形式,目前的表現較好的Universal Rollup大多是在利益分配的機制上有所創新,以更好的激勵開發者創新和留存,用戶的積極參與。 L2的趨勢是逐漸不再過度依賴以太坊,透過一些模組化的方案來最大化自己的可客製化程度。

Universal L2的管理方式,是由各個團隊為核心向外拓展,Universal L2面臨的競爭,是直接來自於外部L1的競爭,Universal L2的收入獲取,是在其利益分配機制下,幾乎100%的收入囊中。

這樣的定位更符合我們所述的「企業」模式,適合透過類似Alt L1的方式進行估值,這意味著其價值是對其生態,基本面尤其是收入的評估。相較於Alt L1,其優點在於可以充足利用以太坊的社區與生態,以及ETH的流動性。劣勢在於Token資產化能力較為欠缺,獲客能力對比Alt L1略顯不足。

2.2.2聯盟L2

聯盟L2和以太坊類似,都有自己的一層和二層(L2/L3),聯盟和以太坊的差別在於,聯盟內發L2/L3是需要許可的,這保證了聯盟L2的商業模式。

早期的Universal L2都走向了聯盟L2,這也意味著在取得一定市場關注度後,聯盟L2往往是更好的生意。在轉型前的Arbitrum、Optimism,近期的zkSync、Initia都在這個方向上努力。對於聯盟類型的L2,本質上已經在發展自己的L1生態,不過仍背靠以太坊的安全性和透過ETH做結算貨幣。聯盟L2的特色在於,透過自己的管理能力,改變生態內部的商業模式、參與者。因此將聯盟L2視為中心化程度較高的「協議」看待較為契合。

Source: Dune Analytic

聯盟L2比較被視為一個有控制權的以太坊,類似Optimism這樣的生態仍是將應用開發的任務下放。和以太坊的差別在於,這樣的下放更具有戰略意義。透過授權模式、中心化管理模式,能夠集中資源,擴大協同效應,讓優秀的資源進來共享流動性和生態,在新生態啟動後透過營收閘口反哺原有生態。這也是為什麼Coinbase, Sony都會選擇Optimism的原因。借助L2「企業」化的能力,期望能有更多破局應用的誕生。

先前我們講到,「協議」類的模式有不同的去中心化範圍。在協議去中心化的探索過程中,也常會誕生鍊或應用出逃的情況,例如Arbitrum生態中早先的DyDx,後來的TreasureDAO。如何在平衡好協議去中心化程度下,發展並鞏固自己的生態,是衡量聯盟L2的價值核心。

2.2.3Appchain L2

Appchain L2,更多是一個有新的商業模式和價值捕獲的App,其估值,更應回到應用本身加上L2商業模式帶給應用新的價值,無論其應用本身更貼合“企業”還是「協議」模式。大多數App Rollup會選擇依附於聯盟L2之下,更低的啟動成本的同時有更強的生態輻射效應可以依賴。

Appchain目前較多依附於聯盟L2及RaaS,搭建一條鏈的成本很低。但在鏈適配性的設計,配套的基礎設施(如數據瀏覽器等)仍需要投入。對於Appchain來說,肉眼可見的好處是透過對於Token的更有效利用和對於MEV的捕獲等,放棄的則是在一條鏈上的樂高效應和更強大流動性。只論投入產出,並非所有應用都適合成為Appchain,適合的應用程式具有很強的內生循環,例如Perp DEX, Gamefi等。長期來看,失去了轉型L2的敘事熱度,如何合理的評估ROI更為重要。

3. L2如何影響以太坊的商業模式?

以太坊在Merge後,尤其是在EIP1559後,在獲得大量L2擴容和EIP4844前,依然靠著有限的區塊空間中的交易量捕獲著較高的優先費用和MEV。在L2擴容後,實則放棄了擴容這部分交易的MEV,也減少L1原生交易帶來的優先費用。在EIP4844後,又放棄了作為DA的這部分收入。對於此類收益的主動放棄,並不是典型企業的做法。實際上以太坊也從未向我們所定義的「企業」模式發展。對於這部分利潤的讓出,實際上是在讓DA和結算層堅持高度去中心化、自治的前提下,最大程度地給出空間,讓L2能夠在最小的經濟負擔下,犧牲一定的去中心化,發展盡可能大的生態和盡可能的應用。

3.1 以太坊作為L2發行協議

自確立Rollup Centric的路徑,以太坊便朝著更偏「協議」而非「企業」的方向前進。雖然提出了一些對Rollup的要求,例如L2beat Rollup stages,但並未有實際的干涉。目前Vitalik提出了一些Ethereum Alignment的要求,會讓以太坊「協議」的治理模式往更有凝聚力的方向靠攏一些。但整體仍是自治程度極高的“協議”,長期的作用是發行以太坊L2。

目前以太坊L1仍承載著整個生態超過一半的交易量。而長期來看,以太坊更類似提供了一個高度去中心化自治、抗審查、安全性最高的無許可發行L2的平台(結算層)。

一般來說,無許可發行平台的模型,都是從新資產發行和交易中抽水一定的比例,如Uniswap抽取用戶手續費、Pumpdotfun早期收取用戶發幣費、預測市場抽取用戶交易費用等等。

因此以太坊雖是L2發行協議,但並沒有在早期設定通過L2的獲利閘口。這導致誕生了大量依附於以太坊流動性和社區但並未向以太坊貢獻收入的L2生態,這意味著以太坊是「協議」模式中最追求去中心化自治的一類。縱觀發展較為成功的非許可協議,例如Uniswap,在一些擁有絕對壟斷地位和網絡效應的池子上,開啟了費用開關,在協議取得網絡效應後,在用戶能接受的尺度下,嘗試性的獲取費用,這是中心化管理帶來的優勢。目前對於以太坊來說,一方面在透過Based Rollup等做些許嘗試費用閘口的嘗試,一方面也並不強求對於利潤的追求,在讓原先沒有盈利閘口的L2生態繼續高速發展。

3.2 以太幣作為價值儲存資產&可程式信任貨幣

ETH長期難以透過「企業」、「協議」的模式來估值,因為早期L1的商業模式在擴容後不再成立。畢竟,一個願意捨讓自己利潤的企業,一個願意永久關閉掉費用開關的協議,也不應再以傳統的企業&協議基本面視角進行估值。

以太坊捨棄掉基本面的初衷,是為了給整體生態發展更多的空間。隨著生態的繁榮,以太坊的價值,最終也將落在ETH的貨幣價值上。那麼,潛在的繁榮以太坊生態能和ETH互相帶來什麼價值呢?

部分人認為是ETH帶來的安全屬性。但同時一些信仰分散式網路價值同時Anti-crypto的技術派認為,P2P網路不應與特定且具有投機屬性的貨幣綁定以提供節點的激勵手段,有些人認為應以更去投機的模式,例如穩定幣或早期的PoW挖礦形式提供激勵。分散式網路所追求的去中心化和不斷降低成本追求資本密集的PoS挖礦並非天然適配,需要許多治理方式改進。同時ETH本身的安全價值受本身價格影響,且具有相當的反身性。這兩點我們在先前討論經濟安全的文章中提到。目前無論是激勵還是安全模型,ETH目前都做得很好,但長期來看並非其最擅長的。

那麼ETH相對於以太坊網路最重要,且會被市場認同的價值是什麼呢?

Source: @0xdoug

我們或許可以從以太坊的發展歷程找到一些頭緒,以太坊歷史目前為止有五個高光:

- 直接的Token發行

- DeFi Summer流動性挖礦

- 流動性質押

- L2挖礦

- 再質押AVS挖礦

最早期直接透過以太幣發行代幣資產,打開了資產發行的新世界,也讓以太幣找到了最初的PMF。從此以後,ETH的主要發展節點都和資產發行息息相關。

DeFi Summer時代,資產發行模式演變成了流動性挖礦,不僅讓ETH作為支撐資產發行的資產,也讓其成為具有計價能力的流動性標的。於是ETH找到了第二個PMF——流動性計價資產。從此以後,以太坊生態的資產發行都會附帶對於流動性改善的思考。

流動性質押,在解決質押需求的同時引對流動性計價價值的增強。從此之後,資產發行都逐漸引入ETH時間機會成本挖礦的屬性,也即質押,這是以太坊的第三個PMF。

L2挖礦是此類資產發行+ 流動性計價+ 時間成本挖礦的一種表現。透過將ETH橋接到L2,質押並挖取原生Token/DeFi協議Token,同時提供流動性,這份流動性又透過L2上的流動性引擎流到各個協議。 ETH的三個PMF合一。

再質押和AVS挖礦又是三者合一的另一種實現。流動性再質押協議釋放流動性,類似於EigenLayer的再質押協議提供質押,無限期的通過時間成本挖礦AVS原生Token。

以太坊不斷重複並改善這樣的模式,在資產發行和Defi用例中,為ETH本身創造需求和價值。也不斷強化著ETH在無論是生息資產,資產發行、流動性提供環節的第一選擇,或是資產的曝光度及作為gas的需求,無一不讓ETH分發到協議和用戶的手中,成為以太坊生態中基礎設施、協議所關注的首要目標和使用者心智中價值貨幣的第一選擇。

目前對這份價值的競爭並不激烈,如Uniswap主流池子中以ETH為結算單位的貨幣對占到了80%以上。但ETH還是面臨一些潛在競爭。包括L2原生資產和衍生資產在價值儲存上的競爭,例如Base上的$cbBTC,以及意圖網路帶來的鏈下流動性的競爭。

USDC/WETH vs USDC/cbBTC, Source: Dune Analytic

但長期來看,圍繞著ETH建設帶來的網路效應,經濟活動的增量市場帶來需求成長,將會如Myles所說,一切價值都會改變的更有價值。

4. 總結

Crypto有價值的商業模式包括三類:企業、協議、貨幣本身,前兩者差異主要在協議的中心化控制、壟斷、調整和價格歧視能力,協議本身也有對於不同程度自治的追求。貨幣本身在於某一具有Traction的場景早期使用所產生的網路效應。

由於以太坊及其L2策略的早期定位,將以太坊的價值往無許可「協議」和ETH「貨幣」的層面推動。又由於以太坊的願景、領導架構和早期L2策略,以太坊半主動半被動地放棄了來自L2的營收,降低L2負擔為L2打開成長空間。儘管目前來自以太坊基金會的Ethereum Alignment的標準越來越清晰,但整體開放自主的定位也讓以太坊不再定位為一個單純的「企業」。

強大的早期L2生態演變成聯盟L2,本質上是更具中心化領導,有許可的L2發行“協議”,以更中心化的模式延續了以太坊的使命。 Universal L2回歸了L1層面作為「企業」的競爭,相比於以太坊生態外的L1有啟動層面的優勢和代幣層面的劣勢。 Appchain的價值則應該回歸商業模式有了改進後的「應用」本身(更偏「企業」或是中心化程度較高的「協議」),更需要考慮起鏈的ROI。 L2較為中心化的蓬勃發展,基於的是以太坊高度去中心化模式下,捨棄收入帶來扶持和空間。

以太坊,在DA已被證明不是合適的商業模式的前提下,逐漸定位為捨棄了盈利閘口的無許可L2發行協議。其主動捨棄了存量市場下的壟斷能力,希望能夠換來的是增量市場下的造血能力。 L2聯盟及一些企業性質極強的L2,在沒有向以太坊納稅的負擔下,如何帶來新的增量,是以太坊最大的賭注。

以太坊作為貨幣的價值,來自於以太坊上不斷的資產發行和流動性遊戲。五次PMF Moment,不斷為ETH資產本身帶來價值與使用慣性。隨著以太坊整體生態的擴張,ETH作為生態內最具有價值的資產,在新生態啟動到運作的每個環節都起著至關重要的作用,這仰仗於ETH強大的網路效應。隨生態穩定下來,固然會有部分原生資產/Wrap資產起到補充作用,但難以影響ETH的絕對份額。

如果有未來L2生態繁榮的一天,作為具有網路效應的ETH,即使不一定具有壟斷效應,仍能獲得增量帶來的採用上的巨額回報,屆時以太坊將逐漸奠定以ETH資產為主導的價值形式。

在理解以太坊為生態的取捨和ETH以及L2的價值定位後,我們更加相信L2作為以太坊生態的生力軍,將以商業利益驅動的模式輕裝前進,以豐富的技術架構選擇,多方向發展,內部垂直整合的優勢快速打開用例的天花板。而ETH將作為一種最具網路效應的資產,隨整個生態的蓬勃發展而得到價值發現。