引言:

2024年4月,官媒已爆出两例虚拟货币买卖公民个人信息的案件,且案情也极为相似。

由于虚拟货币具有去中心化、匿名性、交易便捷、可突破国家间的地域限制等特征,再加上USDT这种稳定币价格与美元锚定,不会有大幅的价格波动,早已经成为了黑灰产犯罪的必备洗钱工具。

另外,随着国家对个人信息保护相关的立法不断完善,我国司法机关正在持续加大对于侵犯公民个人信息罪类案件的惩治力度。

所以官方近期持续报道类似案件,也绝非巧合。新闻通稿一发,对于各地办案部门具有一定的示范和指导意义。

那么我们通过对这两则案例可以思考:哪些行业会有买卖个人信息的需求?此类黑灰产业,会涉及哪些刑事罪名?

01

案例介绍

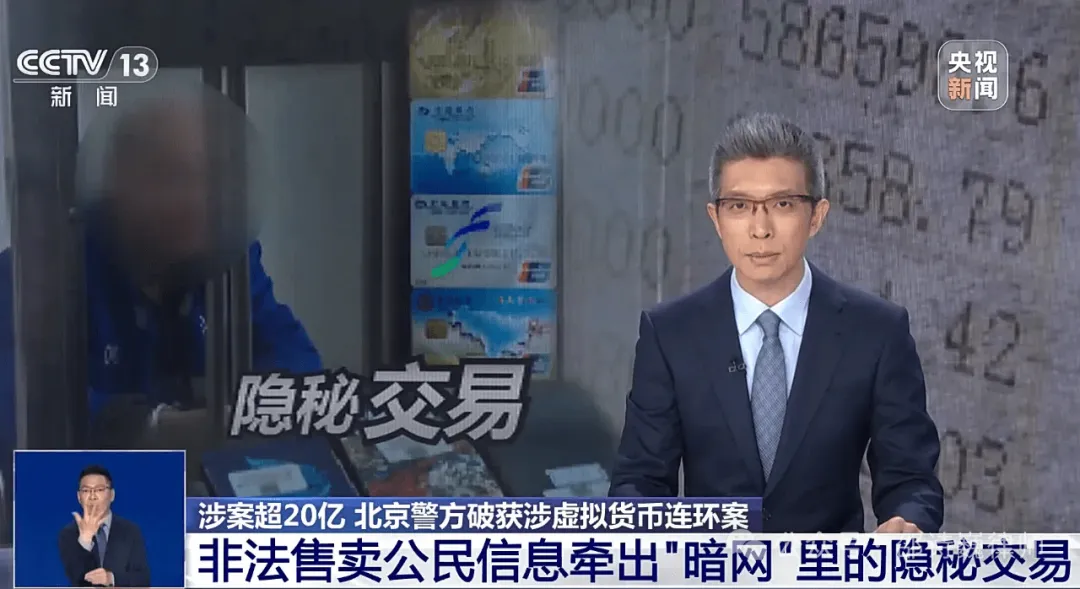

1)1年内疯狂洗钱超20亿 多方联合破获涉虚拟货币连环案

2024年4月4日报道1,北京警方和国家外汇管理局北京市分局联合破获了涉虚拟货币的连环案。据新闻报道内容,该案人物关系如图:

闫某是出售个人信息的卖家,其利用国外聊天软件组成多个群组,并在群组内公然售卖涉及公民的身份证号、手机号等个人信息。群组内累计贩卖公民个人信息高达上亿条,交易方式通过虚拟货币进行。其所收取的款项,是与地下钱庄(也就是图中林某及其上线)来合作进行支付结算的。

林某的上线,也就是“幕后黑手”人在境外,其远程遥控林某等合计6人,该6人注册了多个虚拟货币钱包,帮助上线收取买卖个人信息的虚拟货币。该团伙将收取的虚拟货币通过内部控制的多个虚拟货币交易所及钱包中进行多轮的转移、拆分、整合,这个专业洗钱的团队,为闫某的非法贩卖公民信息的赃款进行了洗白。

【邵律师点评】

林某及其上线,其实是在干着变相买卖外汇赚取差价的生意。其具体的获利实现方式就是“外汇对敲”,关于此点,邵律师已经在之前发布的文章中多次提到,比如下图。

(外汇对敲)

想要详细了解的可→《非法经营罪,居然成为币圈U商涉刑高发罪名?》,《买U卖U到底违不违法?律师解读:最高检、国家外汇局联合发布涉虚拟货币类刑事案例》。

2)山西公安成功破获特大侵犯公民个人信息案

2024年4月19日报道2,山西长治屯留分局成功破获一起特大侵犯公民个人信息案,铲除一个在境外平台以虚拟货币形式买卖公民信息的特大新型网络犯罪团伙。经查,犯罪嫌疑人通过非法手段获取公民姓名、QQ号、手机号、抖音号、淘宝号等个人信息数据后,进行“清洗”加工,利用境外平台作为日常联系、传输数据的媒介售卖。

【邵律师点评】

在卖家眼中,出售个人信息确实是个一本万利的生意,为了最大限度的降低风险,他们至少设立了3层屏障:

1、通过“翻墙”的方式,在国外的通讯软件发布广告进行引流,与有意向的卖家使用加密通讯工具沟通。

2、不收人民币,只收虚拟货币,这样就不会被银行系统监控。

3、将收到的虚拟货币与地下钱庄合作,进行资金的“洗白”。

这些买卖数据信息的人,为什么会知法犯法?因为在他们的视角下,一个圈子里的人,都是做这个的,通过这三层屏障风控,很少见人出事儿,时间久了,也就麻木了。而且这生意除了违法的成本以外,几乎没有其他成本。一旦见到钱了,真的很难收手。

02

公民个人信息,都是谁在买卖?

1、内鬼

没有源头的泄露和出售,哪来的个人信息黑灰产业链的形成呢?

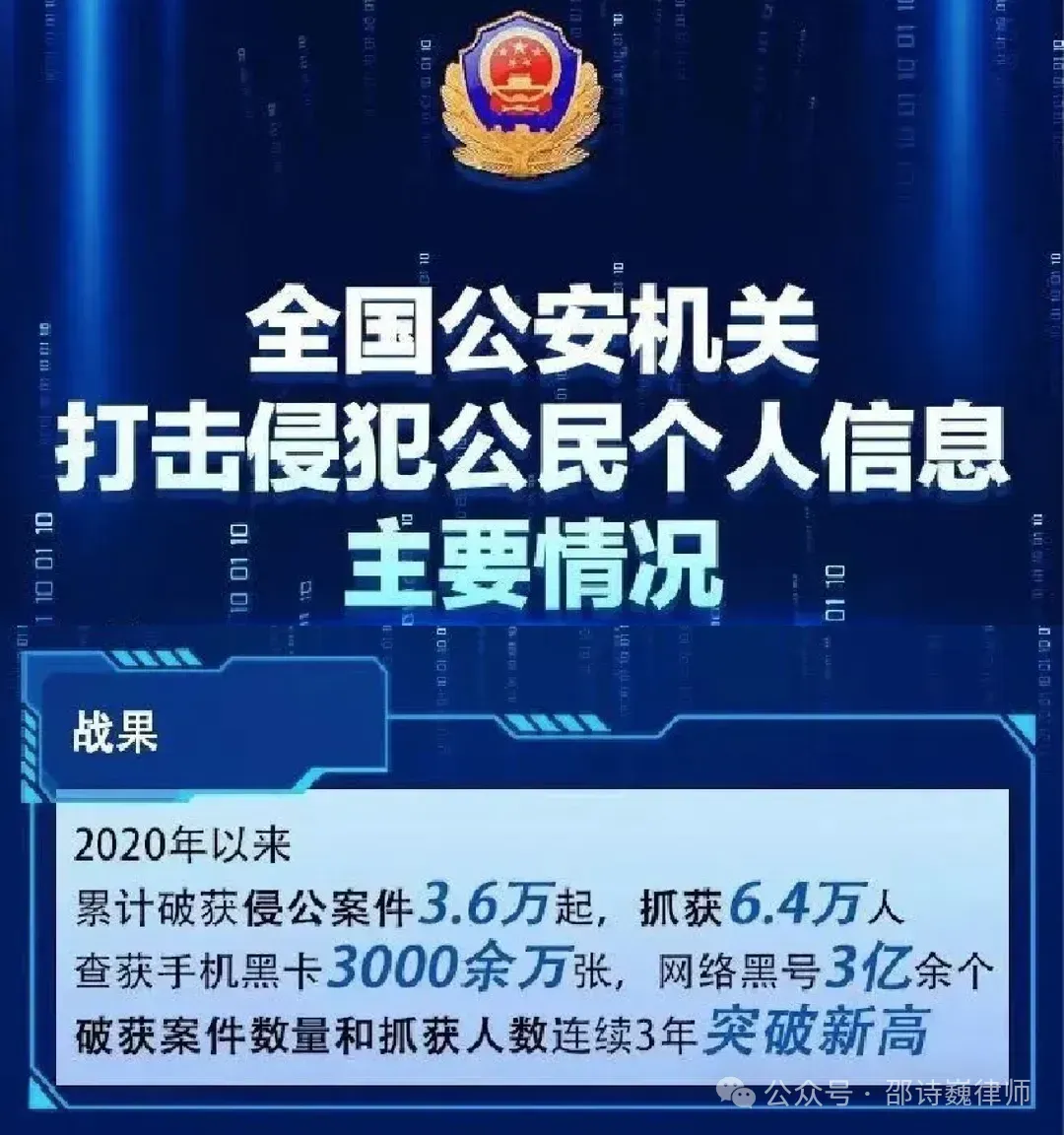

2023年8月,北京市高级人民法院在新闻通报会上介绍3,放眼整个犯罪链条,内部人员泄露信息是侵犯公民个人信息犯罪的主要源头。

银行、信用卡中心,汽车金融公司、房产中介、快递业等都是信息泄露的背后源头。例如银行等金融机构泄露的个人信息,对于助贷行业来说,此类客户群体相对较为优质,有潜在贷款需求。

2、有个人信息购买需求的行业

哪些行业会有大量的个人信息需求呢?严重依赖陌生电话进行营销推广的行业。

例如金融、教培、中介、招聘等,买卖个人信息早已演变为行业现状。

例如邵律师代理案件较多的助贷行业,就是一个买卖个人信息泛滥的行业。暗网、虚拟货币这些词儿,在助贷行业中,早已不是陌生的概念。

对于大部分助贷公司,从企业营收的角度考虑,仅靠在各类媒体平台上发布信息流广告,吸引有贷款需求的用户,数据太有限,且该类用户未必能满足其平台中所销售的贷款产品的贷款条件。所以他们会主动找寻购买个人信息的渠道。

一些不规范的助贷公司从银行等机构拿到用户信息之后,在获客环节,为了获取潜在客户的信任,会在电话中谎称自己是xx银行信贷部的经理、xx银行贷款中心等;在为客户提供居间服务环节,以客户的贷款金额以及支付能力为标准,收取高额的居间费用;在合同履行环节,为合作的网贷平台或金融机构提供非法催收服务……这些行业内的不规范行为带来的不良影响,直接导致的后果就是:加深了司法机关对助贷行业的负面印象,进而挤压了部分合法经营者的生存空间。

3、将个人信息二次销售的群体

之前和一家助贷公司的法人聊天,他提到,通过合法途径能拿到的数据太少了,所以有大量的个人信息是通过其他方式得来的:

(1)同行业之间相互导数据(助贷公司、助贷公司与上下游企业之间);

(2)异业采购(例如,房产公司、二手房公司掌握的大量个人信息当中,可能就会有大量客户有贷款需求);

(3)外网购买(也就是作为文首介绍的2个案例中的买家)。

并且,为了榨干手中存有的个人信息的最大价值,购买方再次进行倒买倒卖、多次销售,也是很常见的事。

03

买卖个人信息,助贷行业及其上下游行业可能会涉及哪些刑事罪名?

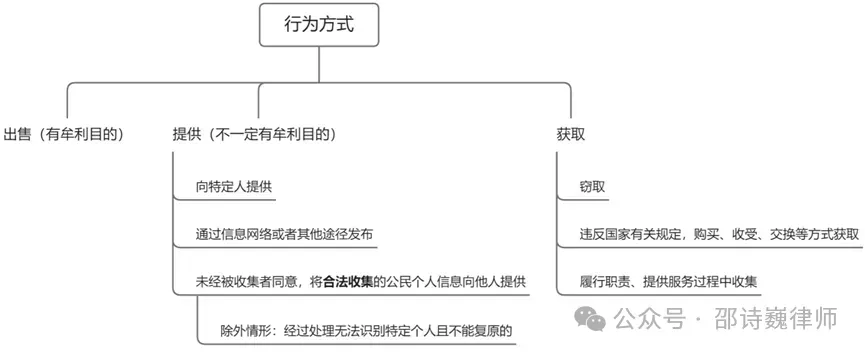

1、侵犯公民个人信息罪

“公民个人信息“包括以下能够单独或者与其他信息结合识别公民个人身份、反映特定自然人活动情况、或者涉及公民个人隐私的信息、数据资料:姓名、身份证件号码、通信通讯联系方式、住址、账号密码、财产状况、行踪轨迹,婚姻状况、工作单位、学历、履历等。

本罪的行为方式,可概括为下图。

需要说明的是,根据法律规定,即使是为了合法经营活动而非法购买、收受公民个人信息的,在符合一定标准的情况下,也构成本罪。

涉及本罪相关更为详尽的法律分析,详见邵律师此前的文章→《一文讲透丨侵犯公民个人信息罪大数据分析与典型案例》。

2、帮助信息网络犯罪活动罪

根据刑法规定,若行为人明知他人利用信息网络实施犯罪,为其犯罪提供互联网接入、服务器托管、网络存储、通讯传输等技术支持的,或者提供广告推广、支付结算等帮助,构成帮助信息网络犯罪活动罪。

例如,一家软件公司,明知他人涉嫌买卖公民个人信息,仍为该公司开发相关的技术软件(例如短信群发系统、AI群呼语音系统、saas系统等),为信息的数据传输提供技术支持及维护。

例如,一家运营公司,明知某公司涉嫌个人信息的倒买倒卖,仍为其提供代运营推广服务。

再例如,明知他人可能涉及买卖个人信息等违法犯罪行为,仍为其提供代收代付服务。

3、非法经营罪

因国家此前对“套路贷”、“职业放贷人”等的严厉打击,很少有助贷公司在明知自己无相关资质牌照的情况下,从事放贷业务了。但是,在行业内,为帮助客户提高贷款成功率,从而赚取更多的佣金,仍存在不少业务人员利用自己的信息优势,为客户编造虚假的征信材料,工资流水,贷款用途等,骗取金融机构、网贷平台的贷款。甚至一些从业人员在在明知客户不具备偿付能力的情况下,编造虚假材料,为客户套现高额资金,此后又进行非法催收。

此类行为涉嫌骗取贷款、非法经营等违法犯罪行为。

04

合规建议

近年来,司法机关对于洗钱类犯罪行为打击力度极大,2024年1月22日,国务院常务会议在李强总理主持下审议了《中华人民共和国反洗钱法(修订草案)》,反洗钱法迎来了首次大修,虚拟资产洗钱将被纳入监管范围。禁止非法信息买卖,则是从源头上切断犯罪链条。

对助贷行业来说,若想长期平稳的健康发展,在信息的获取层面,必须做到合法合规,确保已获得的信息已得到用户的有效授权;在信息的使用层面,应当妥善保管,且必须遵守《个人信息保护法》规定的“最小必要”原则。在信息的对外提供层面,不仅需要取得用户授权,且需要查实被提供方的业务资质、收集信息的目的用途等,并定期做好用户回访,一旦发现被提供方有违规行为的,应当及时终止合作,且有权向相关部门投诉举报。

1 1年内疯狂洗钱超20亿 多方联合破获涉虚拟货币连案 http://finance.sina.cn/app/article/bdmini.d.html?docID=naqssyq0618392

2 山西公安成功破获特大侵犯公民个人信息案 https://mp.weixin.qq.com/s/qH1mtwhnTcpNG16yjRrNtg

3 北京高院发布侵犯公民个人信息犯罪案件审判情况 内部人员泄露信息是犯罪主要源头

https://baijiahao.baidu.com/s?id=1775070218295445047&wfr=spider&for=pc