本文属于老雅痞原创文章,转载规矩不变,给我们打声招呼~

转载请微信联系:yaoyaobigc,更多DAO、Web3、NFT、元宇宙资讯,请关注公众号FastDaily

导读

今日老雅痞共推送3篇文章。

当 BitMex 在2016年率先推出永续期货(perp)时,加密货币市场的衍生品经历类似的上涨似乎很自然。中心化交易所目前在这一领域占据主导地位,去年所有交易所的日均交易量达到1000亿至2000亿美元。第三条为你理清去中心化永续期货交易所的现状。

如果你关注 SocialFi 赛道,那今天第一条给大家介绍用于构建社交网络的去中心化协议 Farcaster,让我们以这个项目为切入口,聊一聊 Web3 网络社交协议的发展新思考。

Polymer 听过吗?第二条给你说清楚 Polymer 如何将 IBC 引入所有生态系统。

RR丨作者

信息来源自substack,略有修改,作者Emiri

概述

第2层已经成为DeFi perp协议的主要平台。

随着2022年新赢家的出现,该领域的进化和创新持续增加。

尽管中心化交易所仍主导着perp交易活动,但随着用户逐渐迁移,中心化交易所已开始侵占其地位。

在传统金融领域,衍生品占市场价值的大部分。据估计,到2021年,衍生品的总市场价值约为12.4万亿美元。加密货币市场的衍生品经历类似的上涨似乎很自然。当BitMex在2016年率先推出永续期货(perp)时,这种预期得到了实现。它们很快就发展成为了加密货币中交易最活跃的工具。

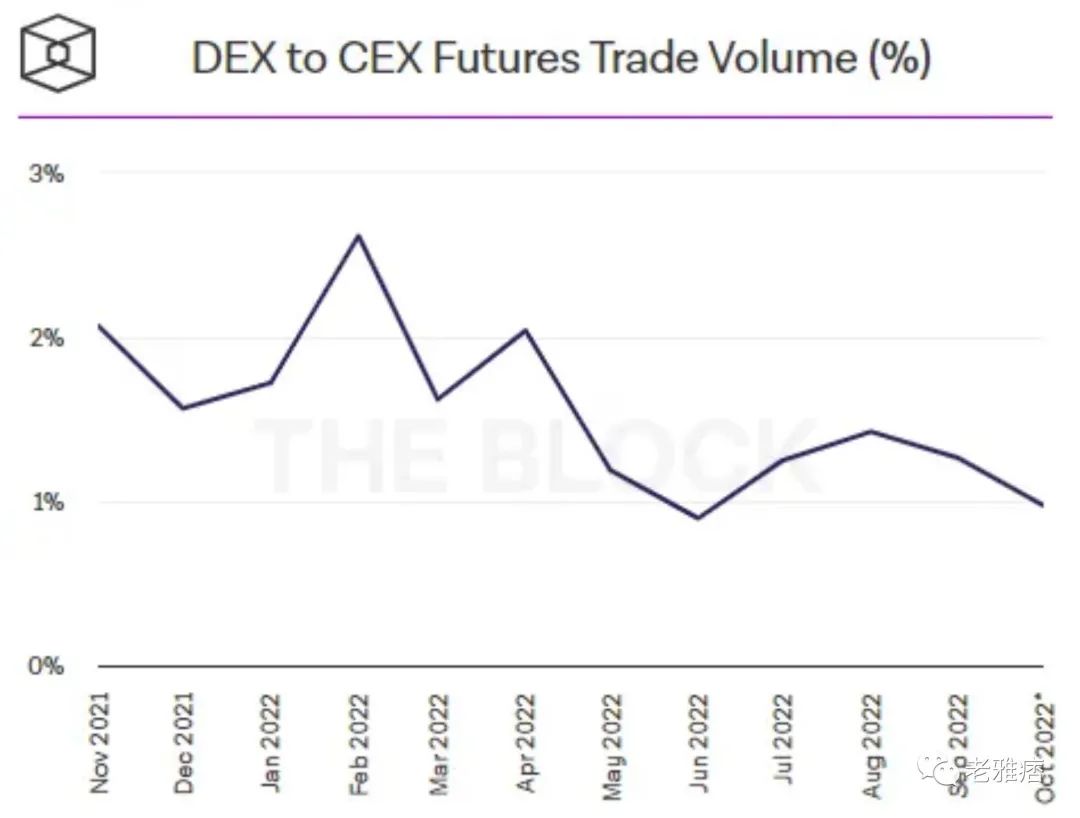

中心化交易所目前在这一领域占据主导地位,去年所有交易所的日均交易量达到1000亿至2000亿美元。与去中心化交易所相比,去年其日均交易量估计平均在2亿至4亿美元之间。

尽管DEX perp交易所仍远远落后于CEX,但监管压力对CEX施加了更严格的限制,导致用户迁移到去中心化perp协议。

GMX于2021年9月在Arbitrum上线,随后于2022年4月在Avalanche上线

Perpetual Protocol V2于2021年11月发布

Gains Network经过改造,于2021年11月在Polygon上发布

dYdX V4于2022年6月宣布预计于2022年第四季度发布。

快速复习

永续协议在2020年创建了虚拟AMM(vAMM),成为了链上perp的先驱。他们看到了Uniswap推广的恒定乘积公式x*y=k,并决定对其进行调整,使之适用于perp。虚拟部分来自于这样一个事实:在AMM中没有真正的资产池,真正的资产存储在一个单独的智能合约库中,而vAMM持有虚拟资产,这使得它纯粹是一种价格发现机制,而不是一种资产交换机制。

尽管它最初获得了一些关注,但仍然是相当小众的。在头3个月内,每日交易量在200万至2000万美元之间波动。DeFi perp的真正爆发源于dYdX的推出。

dYdX在2021年初推出了中央限价订单簿(CLOB)来DeFi犯罪者。它基本上为用户提供了熟悉的类似于交易所的交易体验,但只是在链上。结果,dYdX大获成功。在2021年的前6个月,他们的月平均交易量为12.7亿美元,随着随后dYdX v2的推出,这个数字只会增加。2021年10月是他们有史以来最好的一个月,当月总交易量达1050亿美元。

dYdX给DeFi perp领域带来的增长刺激了新的和现有协议之间的新一轮创新。这种新出现的增长让该领域更接近于接管CEX这一难以实现的目标。下面,我将介绍一下至2022年DeFi perp领域的主要参与者。

当前情况

尽管目前perp的情况仍然可以大致分为AMM与CLOB,但去年真正的亮点是向第二层的迁移。更快、更便宜的交易有助于更好的执行环境,使其成为perp的必需品。

Optimism、Arbitrum和Polygon(尽管它严格来说上不是L2)都同样负责推动DeFi perp领域的向前发展。廉价的执行环境使完全链上的体验成为可能,这意味着 AMM perp将卷土重来,并最终可以挑战主导的CLOB dYdX。

CLOB

dYdX

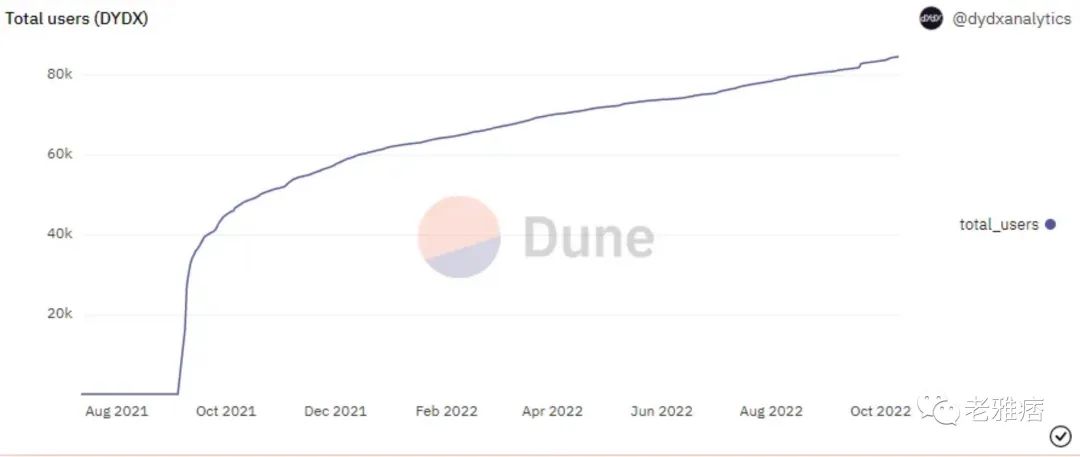

尽管今年交易量相对疲弱,但dYdX仍保持着其在DeFi CLOB perp交易所的领先地位(Solana上的Mango Markets是最接近的竞争对手)。dYdX v3向Starkware的转移引发了交易量和用户活动的大幅上升。8月是活跃度真正回升的一个月,总用户数在2个月内从20跃升至5.1万,交易量从142亿美元跃升至1050亿美元。

自2021年10月达到峰值以来,交易量一直呈下降趋势,一直到2022年10月,这与加密货币的其他市场保持一致。除了总用户数之外,唯一在2022年继续呈上升趋势的是DYDX代币的申领奖励。流动性质押池允许用户被动地投入他们的USDC以获得DYDX奖励,申领金额持续增加,总金额刚刚超过了1.27亿枚代币。

预计在2022年第四季度,dYdX将进行一次重大升级,这可以说是该协议自诞生以来最大的一次升级。V4是完全去中心化协议这一更广泛任务的一部分。现在,dYdX将使用cosmos-SDK构建自己的区块链。

他们决定放弃L2而建立自己的主权链主要有两个原因。那就是可定制性和可扩展性。尽管L2确实提供了高吞吐量,但这远远不够。目前,dYdX每秒可以处理10笔交易,1000次下单/取消。虽然这很好,但因为他们想要吸引数百万用户,从长远来看这还不够好。相反,拥有一个在链下运行订单簿的整个网络更有意义。网络中的每个验证者都将在内存中运行一个订单簿,其中放置/取消的订单将像普通交易一样在网络中传播。据该团队称,这至少比以前的可扩展性提高了100倍。

可定制性带来的额外好处是无需支付gas费。交易者无需支付gas费,而只需为他们的订单支付费用,这些费用将返回给验证者和质押者。如果DYDX被选为费用代币,那么这为该代币提供了额外的价值积累机制。该代币的其他功能仍在dYdX社区论坛上进行讨论。

AMM

永续协议

V1于2020年12月推出,并在前7个月成功促成了超过190亿美元的总交易量。尽管表现良好,但该领域的竞争意味着Perpetual Protocol必须做出改进。因此,V2于2021年11月在Optimism上推出,并进行了一整套新的升级。

除了在L2上实现更快、更便宜的交易之外,永续协议利用Uniswap V3作为永续swap的执行层,同时还将其著名的集中流动性模型整合到该协议中。Uni V3的使用使得创建一种新型LP头寸(一种使用集中流动性的杠杆流动性头寸)成为了可能。

在幕后,这意味着LP可以以永续协议存入USDC,然后指示清算所以高达10倍的杠杆生成vUSDC。假设用户存入100 USDC来铸造1000个vUSDC,他们有能力将其部署为0.25 vETH和500 vUSDC(假设每个ETH的价格为2000美元)。然后他们可以选择价格范围来部署流动性,就这样,他们已经创建了一个杠杆流动性头寸。

其他功能还包括交叉保证金模式,它允许交易者在同一个抵押品池下建立多个头寸。由于Curie将支持Uniswap V3和Chainlink,任何具有这两个协议的价格反馈的资产随后都可以被列为perp,永续协议将使其成为资产选择方面最多样化的perp协议。

虽然V2在最不利的市场条件下上线,但它已经促成了137亿美元的交易量,总共执行了610万笔交易。然而,最突出的亮点是由于他们的新收费模式而获得的1270万美元的费用。V2升级的一部分包括它们不仅从公开市场(DAO上市)收取费用,还从私人市场(用户上市)收取费用,并将其重新分配给LP、质押者和保险基金。保险基金中的资金也将用于不仅要扩大基金规模以防范极端情况,还要将一部分重新分配给质押者的低风险利率协议。

GMX

在DeFi perp领域的原始团队继续改进其现有产品时,一个新的竞争者从阴影中出现了,那就是GMX。GMX在BSC上以Gambit Financial的名字起家,在Arbitrum和Avalanche上推出后迅速走红。它是目前领先的DEX perp协议,最近在市值上超过了dYdX(截至撰写本文时为3.65亿美元)。

自在Avalanche和Arbitrum上推出以来,GMX的累计交易量已达到546亿美元,它的迅速成功源于两个主要因素,那就是独特的协议设计与精心设计的代币经济学的交织。

该设计的核心是GLP的共享流动性模型。GLP是一个每周进行重新平衡的大型加密资产指数(类似于标准普尔500指数)。用户可以将获得的资产存入池中以铸造GLP,并燃烧GLP以赎回池中的任何资产(不必是最初存入的同一种资产)。因此没有订单簿,交易可以在当前的oracle价格下使用GLP中的资产进行,这使得该协议为支持的资产提供了理论上无限的深度。这意味着大额交易可以在几乎没有滑点的情况下执行。这种模式类似于Mycelium的MLP池,但它通过独特而简单的代币激励设计改进了该模型。

GLP模型创造了一个简单的机制,如果交易者失败,GLP持有者则获胜;如果交易者获胜,GLP持有者则失败。其主要来源是每小时开始时扣除的借款费用。该费用金额是根据有关资产的利用率而定,然后支付给交易的对手方GLP持有人。但这还不是全部,开仓要收0.1%的费用,平仓也要收0.1%的费用,这些费用也会被重新分配。

到目前为止,这种代币经济学结构已经产生了约8000万美元的费用。从该平台产生的所有费用中,70%以ETH或AVAX的形式交给GLP持有者(这取决于他们使用的链),与此同时他们还会赚取esGMX(托管的GMX)。剩余的费用将由GMX质押者和为支持GMX价格而设立的GMX价格下限基金瓜分。

GLP持有者很可能在大多数时间中获胜,因为超过90%的交易者会在超时时间中损失,这将吸引更多的流动性到共享的GLP流动性池,从而带来更多的交易量,而更多的交易量将为GLP和GMX持有者产生更多的费用,从而激励他们铸造更多的GLP,创造一个增长的飞轮。

尽管整体市场一直处于熊市,但GMX一直是安全的避风港之一,其用户活跃度快速增长,价格也在不断上涨。

Gains Network

与GMX类似,Gains Network在Polygon上发布后,今年迅速崛起。虽然它于2021年1月推出,但直到2021年11月才获得巨大关注。自那以后,该公司的总交易额达到了130亿美元,产生了1300万美元的手续费。除了机制之外,Gains Network的一个主要特点在于,除了加密货币之外,它们允许股票(高达100倍)和外汇(高达1000倍)的杠杆交易,这使他们能够开发新的用户。

该协议的实际功能取决于他们的主要产品gTrade。gTrade的核心是允许平台中的所有杠杆完全合成的DAI金库。每个用户都必须存入DAI作为抵押品,以开启交易。当头寸平仓时,盈利的交易者会从DAI金库中获得资金,而负PnL交易者的抵押品会被送入金库。

Gains Network的另一个值得注意的特性是它使用了NFT。从青铜(最低)到钻石(最高)有5个等级。从青铜的-15%开始,一直到钻石的-35%,你持有的NFT级别越高,你在交易时获得的spread reduction就越高。另一个好处是,它允许用户运行一个执行清算和限价订单的机器人。这允许用户产生额外的费用,因为此处的费用仅提供给清算或限价订单的处理者。

鉴于该协议只有6500名交易者,他们的高增长形象可能会被为通缩设计的代币经济学所扭曲。GNS的最终目的是最大化系统中保留的DAI数量。GNS作为GNS/DAI LP,质押者和NFT机器人的奖励而支付。为了应对这种通货膨胀,每次DAI金库的抵押品比率超过130%时,大量资产就会被烧掉。到目前为止,该协议已经消耗了20%以上的GNS供应。随着越来越少的DAI离开该系统,预计会有更多的GNS将被烧毁,从而进一步推高价格。

尽管有所增长,但重要的是要记住,Gains network仍然面临着巨大的依赖性风险。首先是对DAI的依赖,它是整个网络的骨干。尽管DAI已经通过多个周期的生存证明了它的可靠性,但并不能保证挂钩状态会得到保持。如果任何不良事件影响到DAI,多样性的缺乏会使得整个协议容易崩溃。另一个是对Oracles的依赖,它是交易执行的主要工具。许多货币在过去曾被操纵,这意味着它们在未来总是有被操纵的风险。恶意利用者可以操纵oracle来耗尽DAI的金库,这将损害协议及其用户。

结语

在这一点上,不能否认去中心化perp市场的必要性和潜力。它一直是该领域增长最快的部分之一,短期内没有放缓的迹象。创新仍在继续,比如在Synthetix上构建的Kwnta,以及在ZkSync上构建了第一个Perp协议的PerpDEX。

AMM最近的复苏值得注意,因为它推动了该领域在交易活动方面更接近于超越CEX的目标。从长远来看,我们无法预测AMM或CLOB是否会获胜,但近期值得关注的是appchain与L2。使用现有AMM(如L2上的Uni V3)作为执行层的趋势获得了广泛的欢迎,但最近appchain由于其无可比拟的可定制性而开始受到青睐。如果dYdX v4大获成功,那么随着所有大型协议迁移到他们自己的链上,该领域有可能出现重大的转折。