撰文:0xWeilan

本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

2024年全球宏观金融在动荡中迎来转折点。

伴随9月50个基点的大降,美元就此进入降息周期,然而随着美国总统大选及全球地缘政治冲突,美国经济就业数据开始被“扭曲”使得交易员们对后市的判断分歧加大。美元、美股、美债均出现剧烈波动,短线交易愈发困难。

分歧及忧虑在美股体现为三大指数均剧烈波动而无方向。相反,涨势相对滞后的BTC则在10月追上进度,大涨10.89%,且在技术上取得重大突破,一举拿下多个重要技术指标再次逼近“新高整理区”上沿,一度冲上73000美元。

BTC内部结构保持完美,做好彻底突破的准备,然而外部仍为大选前景不明所困的美股“压制”。但大选只是插曲,不会改变周期运行。我们判断11月大选之后,经过必要的冲突和抉择,美股恢复上涨,如是则BTC将突破历史高点,启动加密资产牛市下半场。

宏观金融:美元、美股、美债和黄金

10月,在连跌3个月之后美元指数“意外”大幅反弹3.12%,由100.7497升至103.8990,回到去年1月的水平。这一反弹的背后系“特朗普胜选”所引发,交易员们认为特朗普当选将加剧中美脱钩,推高通胀从而使得降息难以顺利展开。这一反弹我们认为已经超预期地定价了“降息放缓”这一预期,因此美元指数的反弹是难以为继的。

美元指数月度走势

特朗普经济政策中“减税”和“中美脱钩”的预期必然导致美债规模的进一步上升,随着特朗普胜选概率日益加大,使得2年期美债收益率在连跌5月后大涨14.48%,10年期大涨13.36%。美债抛售非常严重。

当下,美股则围绕两条主线进行交易:特朗普还是哈里斯当选,其经济政策所可能引发的资产走势分野以及美国经济软着陆、硬着陆抑或不着陆。

10月经济数据CPI保持低位,失业率也保持低位使得人们越来越相信经济趋向软着陆,这使得美股得以保持在历史最高位附近,但超低的非农就业数据以及由于提前完成定价且大选未定原因交易员们失去了交易方向。“7巨头”Q3财报陆续披露,业绩良莠参半。在此背景下,纳指月中创出新高后下跌,月跌0.52%、道琼斯月跌1.34%。考虑到大幅反弹的美元指数,这已是不错的结果。

只有黄金获得避险资金的支持,伦敦金月度上涨4.15%,升至2789.95美元每盎司。而黄金目前走强的动力,不只来自于避险资金,还来自于多国央行的持续增持(置换美元部分份额作为本国货币的价值储备)。

加密资产:有效突破两大技术指标

10月,BTC开于63305.52美元,收于70191.83美元,月度上涨10.89%,振幅23.32%,量能温和放大。3月调整以来,首次实现两月连涨。

BTC日线走势

以技术指标来看,本月BTC实现多个重大突破;有效突破200日均线压制,有效突破3月以来的下降趋势线(上图白色线)的压制。这两个重大技术指标的突破,意味着长期趋势的好转,可以暂时消除加密市场“转熊”的疑虑。

当前,市场行情处于试探上穿“新高整理区”上沿后的回踩阶段。接下来,我们重点关注两个技术指标,其一为“新高整理区”上沿(73000美元)和上升趋势线(目前大约在75000美元)。此前报告中我们强调,对“新高整理区”的有效突破意味着长达8个月的漫长整理的结束,而重新踏上上升趋势线,则意味着新行情(牛市第二波亦即主升浪)的到来。

BTC月线走势

在月线走势图上,可以发现8月以来,BTC的低点价格在持续走高。这一转折的发生基于两点:美联储、欧盟和中国降息以来,全球流动性的持续改善以及加密资产内部调整即持币结构“由短入长”的告结。

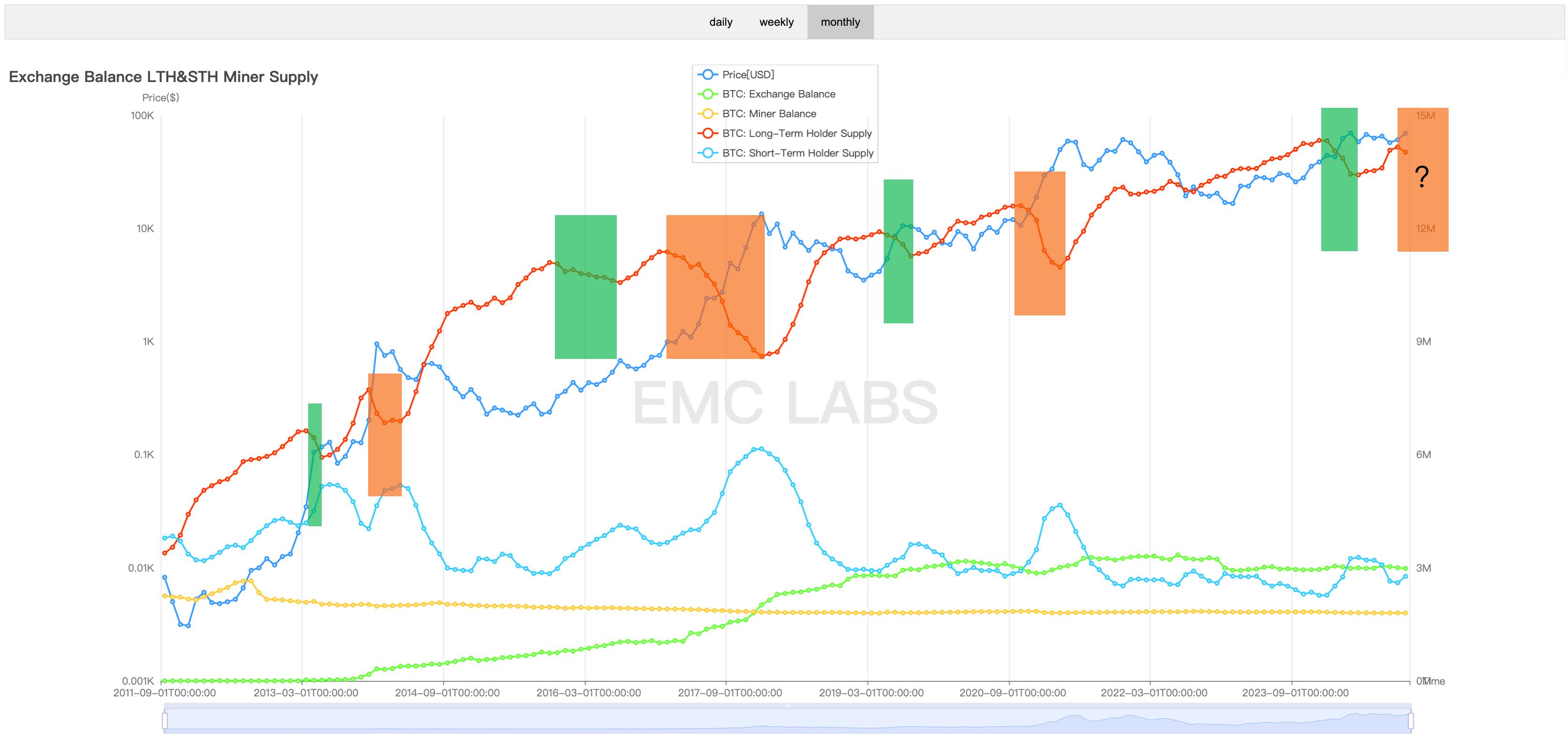

长短博弈:流动性增强或催动第二波抛售启动

长手、短手、CEX 和 Miner BTC 持有分布(月度)

此前报告中,EMC Labs指出,伴随加密资产牛市的展开和调整,长手会经历两拨抛售从而将市场不振期间积累的筹码重新抛回市场。

本轮周期,长手的第一波抛售从今年1月开始至5月结束,自此转向重新积累一直到10月。美联储9月进行了首次降息,加密市场流动性得以改善,长手转而重新开始抛售推动持币结构“由长入短”。本月的抛售规模接近14万枚。

这是美联储降息流动性改善的结果,也是周期运行的必经阶段。当然,我们需要更长时间来确认这一抛售的持续性,整体上我们倾向于第二拨抛售已经开始。除非美联储的降息发生转向,否则这一过程在中长期里将持续进行。

与之伴随的是市场流动性的持续加强。

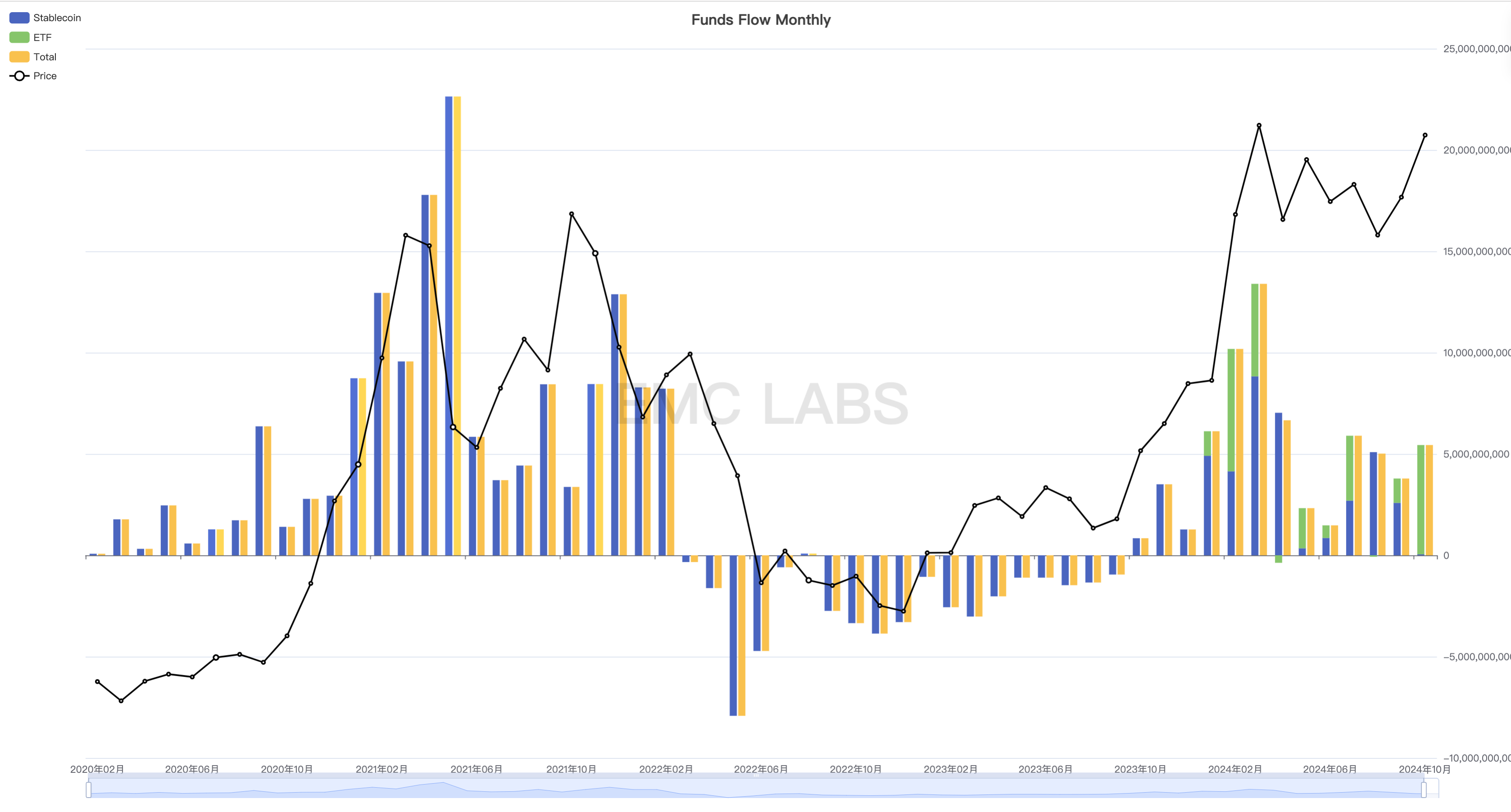

流动性加强:买力来自 BTC ETF 通道

对于加密市场而言,降息周期的启动意义非凡。某种程度上去年BTC的上涨动力来自降息预期和BTC ETF通道打开的提前定价。而3月以来的调整亦可理解为降息启动前的市场修正。

加密资产市场资金流入流出月度统计(Stablecoins+BTC ETF)

这一判断基于我们对于BTC ETF通道资金的流入流出统计得出。通过上面图表,可以看到3月份之后,这一通道的资金出现了流入放缓甚至流出的迹象。而这一颓势在10月份得到改善。

EMC Labs监测,10月份美国11支BTC ETF总共录得53.94亿美元的资金流入,是有记录以来的第二大流入月,仅次于今年2月的60.39亿美元。这一大额流入为BTC价格挑战前高提供了根本动力。

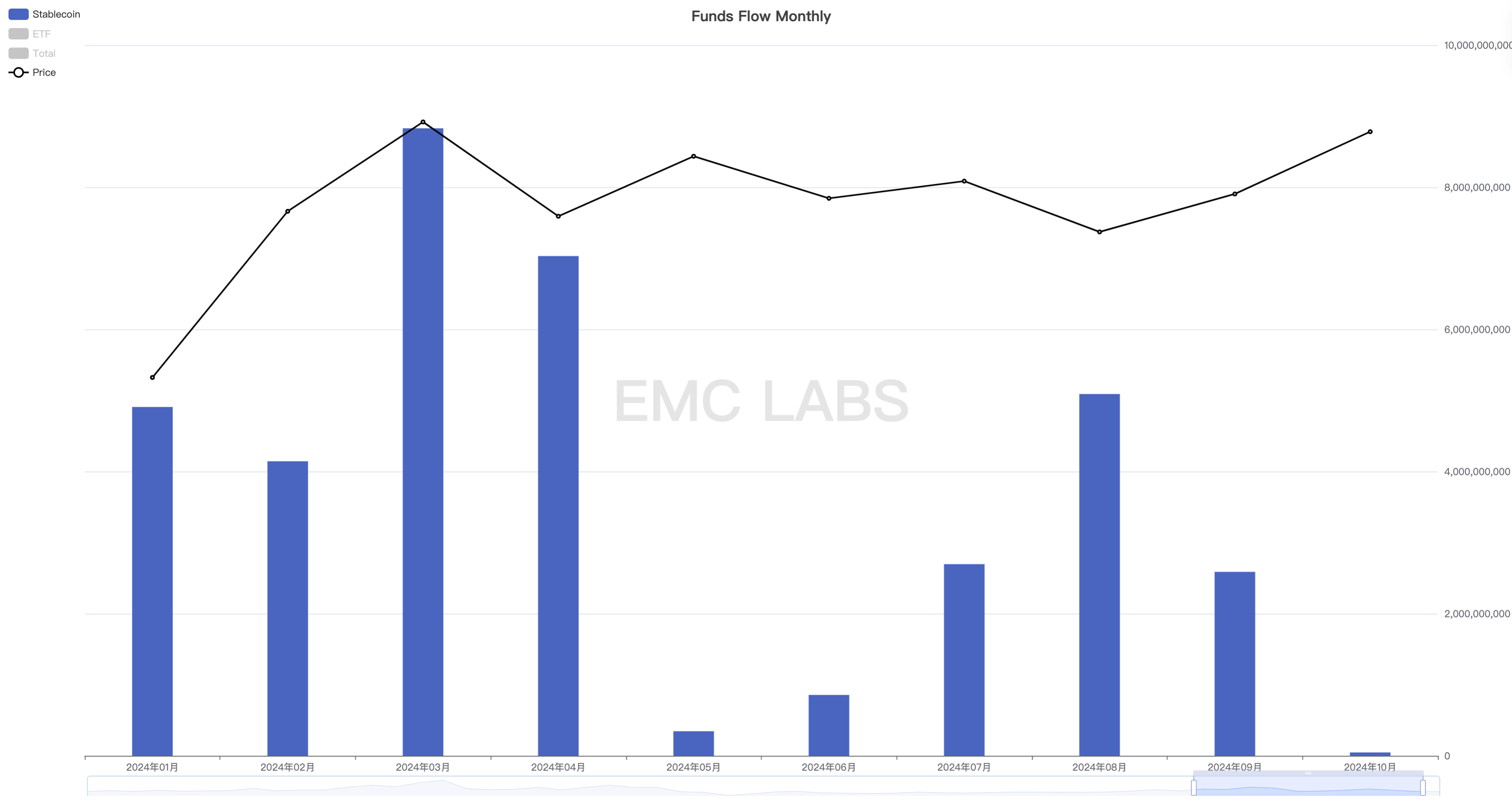

而稳定币通道资金在10月表现非常疲软,全月仅取得0.47亿美元的流入,录得今年以来最差单月表现。

Stablecoins月度流入流出统计

稳定币通道资金疲弱,可以用于解释虽然BTC在挑战前高,但Altcoin的表现却非常糟糕。BTC ETF通道的资金无法惠及Altcoin,这是加密资产市场结构的巨大变化之一,值得密切关注。

其中,BTC ETF通道资金剧增包含“特朗普交易”成分。因为特朗普对Crypto的追捧,人们投机买入以期短时获利。这一点值得关注。伴随美国时间11月4日美国总统大选落定前后,市场短期可能会发生剧烈波动。

结 语

根据美国机构投资者提交的13F报告,2024年Q1持有BTC ETF的机构为1015家,持有规模为117.2亿美元;Q2持有BTC ETF的机构超过1900家,持有规模达到133亿美元,44%的机构选择增持。目前,BTC ETF管理的BTC规模已经超过总供应量的5%,这是一个值得注意的突破。

BTC ETF通道已经掌控BTC的中长期定价权。长期来看,在降息周期BTC ETF通道的资金有望持续流入,为BTC价格的长期走势提供物质支撑。但中短期仍然充满诸多不确定性。

综合场内结构及宏观金融趋势,EMC Labs维持此前BTC大概率在Q4突破前高启动牛市下半场的判断。而Crypto市场内,Altcoin牛市下半场启动则以稳定币通道资金流入恢复为基本前提。

最大风险来自于美国大选结果,降息能否符合市场各方预期顺利进行,以及美国金融系统的稳定性。