작성자: 0xCousin

월스트리트 역사에는 전설이 부족하지 않지만 MicroStrategy Bitcoin Treasury Company의 전략적 변화는 독특하고 새로운 전설이 될 것입니다.

전 세계가 주목한 비트코인 전략

2020년에는 코로나19 전염병이 글로벌 유동성 위기를 촉발했고, 국가들은 경제를 활성화하기 위해 느슨한 통화 정책을 채택했고, 이는 통화 가치 하락과 인플레이션 위험 증가로 이어졌습니다.

마이클 세일러(Michael Saylor)는 코로나바이러스 팬데믹 기간 동안 비트코인의 가치를 재평가합니다. 그는 통화 공급이 연간 15%씩 증가할 때 사람들은 명목화폐 현금 흐름에 얽매이지 않는 안전한 피난처 자산이 필요하다고 믿습니다. 따라서 그는 MicroStrategy를 위해 비트코인 전략을 선택했습니다.

BlackRock과 같은 회사가 출시한 BTC ETF 또는 기타 Spot Bitcoin ETP와 비교할 때 MicroStrategy의 Bitcoin 전략은 더욱 공격적입니다. 회사의 유휴 자금, 전환사채 발행, 추가 주식 발행 및 기타 자금조달 방법을 통해 비트코인을 구매하는 반면, 비트코인 하락에 따른 잠재적 위험을 감수하면서 회사 자체가 비트코인 상승으로 인한 잠재 수익을 얻습니다. 가격 추적에 대해 자세히 알아보세요.

MicroStrategy의 자금 출처 및 비트코인 구매 여정

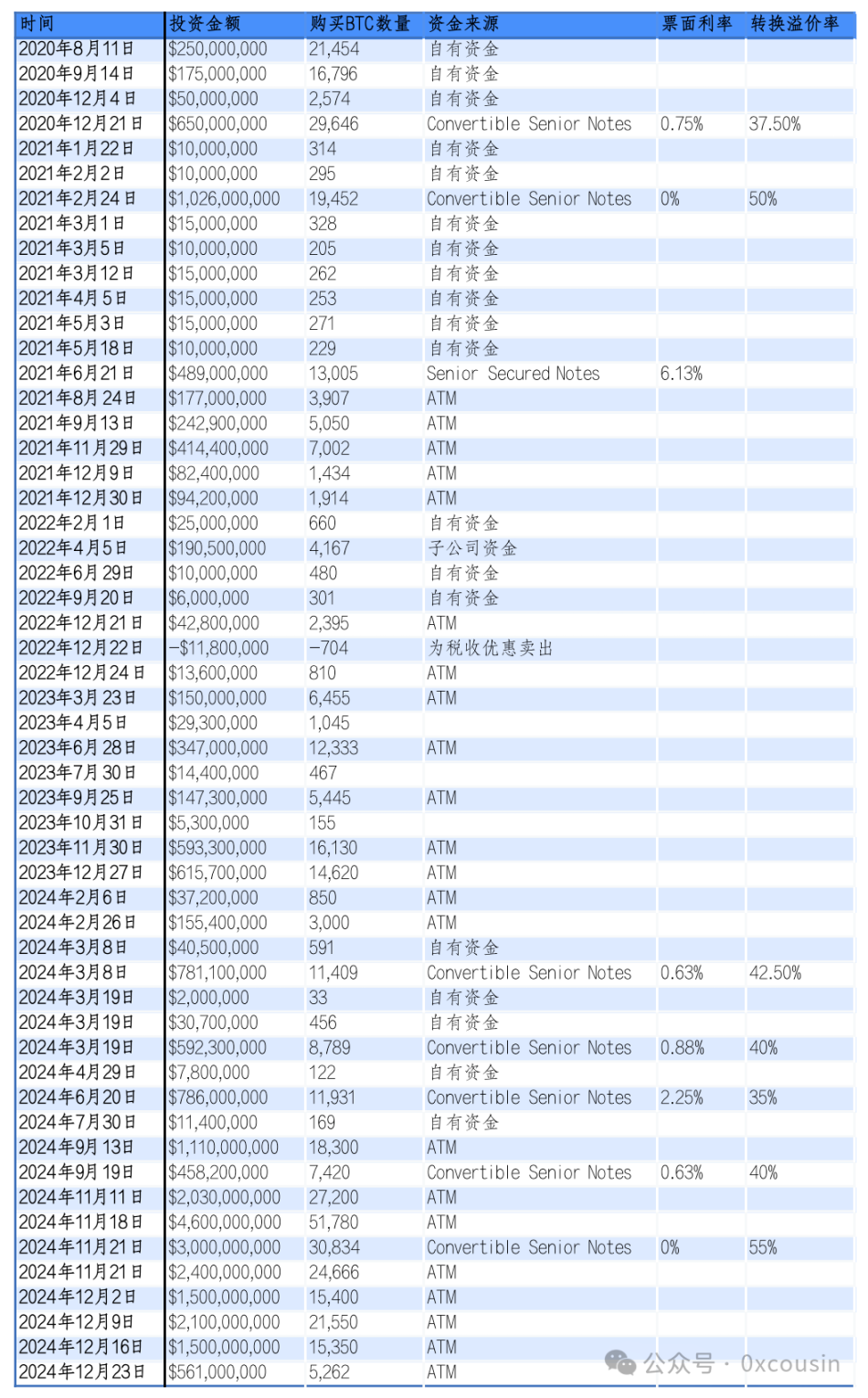

MicroStrategy가 비트코인 구매를 위해 자금을 모으는 방법에는 네 가지 주요 방법이 있습니다.

1. 본인 자금으로 구매

처음 3개 투자의 경우 미시 전략은 장부에 있는 유휴 자금을 구매에 투자하는 것입니다. 2020년 8월 MicroStrategy는 21,400개의 비트코인을 구매하는 데 2억 5천만 달러를 지출했고, 9월에는 1억 7,500만 달러를 투자하여 16,796개의 비트코인을 구매했으며, 5천만 달러를 투자하여 2,574개의 비트코인을 구매했습니다.

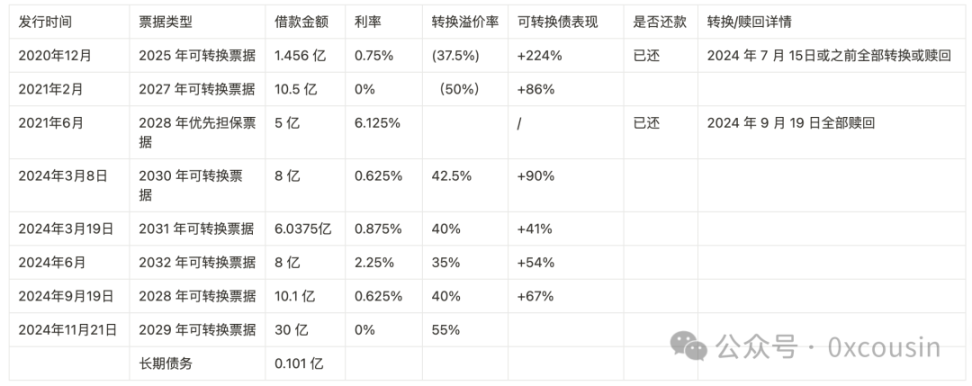

2. 전환선순위채 발행

더 많은 비트코인을 구매하기 위해 MicroStrategy는 코인 구매 자금을 조달하기 위해 전환사채를 발행하기 시작했습니다.

전환선순위채는 투자자가 특정 조건 하에서 채권을 회사 주식으로 전환할 수 있도록 하는 금융 상품입니다. 이러한 채권은 현재 주가보다 높은 전환 가격을 설정하면서 낮은 이자율 또는 심지어 0 이자율을 특징으로 합니다. 투자자들은 주가가 상승할 경우 잠재적 이익을 얻을 수 있을 뿐만 아니라 하방 보호(즉, 원금과 이자가 만기일에 회수됨)를 제공하기 때문에 이러한 채권을 기꺼이 구매합니다. MicroStrategy가 발행한 여러 전환사채의 이자율은 대부분 0%~0.75% 사이로, 이는 투자자들이 실제로 MSTR의 주가 상승을 확신하고 해당 채권을 주식으로 전환하여 더 많은 수익을 얻기를 희망하고 있음을 보여줍니다.

3. 선순위담보권 발행

전환선순위 채권 외에도 MicroStrategy는 2028년 만기가 6.125%인 4억 8,900만 달러 규모의 선순위 담보사채를 발행했습니다.

선순위담보채는 전환선순위채에 비해 위험도가 낮은 담보채로, 고정금리만 적용됩니다. MicroStrategy가 발행한 우선순위 보증 채권은 사전 상환을 선택했습니다.

4. 시장 주식 공모

MicroStrategy의 비트코인 전략이 결실을 맺기 시작하면서 MSTR의 주가는 계속 상승했고 MicroStrategy는 자금 조달을 위해 더 많은 시장 가격 주식 발행을 채택했습니다. 이런 방식으로 얻은 자금은 부채가 아니고, 상환 압력이 없으며, 예측 가능한 상환 날짜가 없기 때문에 위험이 더 낮습니다.

MicroStrategy는 Jefferies, Cowen and Company LLC 및 BTIG LLC와 같은 대행사 구조와 공개 시장 판매 계약을 체결했습니다. 이러한 계약에 따라 MicroStrategy는 수시로 이러한 대리인을 통해 클래스 A 보통주를 발행 및 판매할 수 있습니다. 업계에서는 이를 ATM이라고 부릅니다.

시장 가격의 주식 발행은 보다 유연하며, 미시 전략은 유통 시장 상황에 따라 신주 판매 시기를 선택할 수 있습니다. 주식 발행으로 인해 기존 주주의 지분이 희석되기 때문에 비트코인 가격과의 상관관계 및 MSTR 각 주식의 통화 함량 증가로 인해 이러한 움직임에 대한 시장 반응이 복잡해졌으며 MSTR의 전체 주가는 높은 변동성.

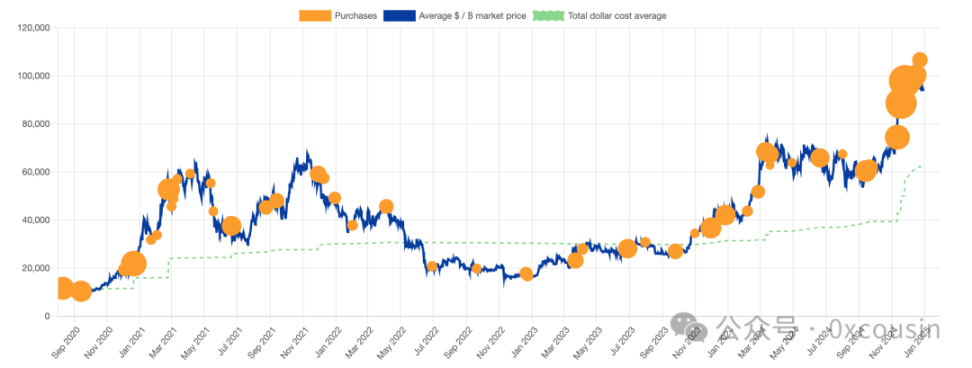

위의 네 가지 방법을 통해 MicroStrategy가 비트코인을 구매하는 과정은 다음과 같습니다.

제작사:IOBC 캐피탈

BTC 가격 차트에 대응하여 MicroStrategy의 구체적인 구매 내역은 다음과 같습니다.

출처: bitcointreasuries.net

2024년 12월 30일 현재 MicroStrategy는 총 약 277억 달러를 투자하고 444,262개의 비트코인을 구매했으며, 코인당 평균 포지션 가격은 US$62,257입니다.

미시 전략 "스마트 레버리지"로 비트코인 구매에 관한 몇 가지 주요 질문

비트코인 구매를 위한 MicroStrategy의 "지능형 레버리지" 전략에 대해 시장에서는 많은 논란이 있습니다. 시장에서 뜨겁게 논의되고 있는 몇 가지 주요 이슈에 대한 제 생각을 말씀드리겠습니다.

1. MSTR의 레버리지 리스크가 높은가요?

일단 결론부터 말씀드리자면, 그다지 높지 않은 결론입니다.

2024년 3분기 수익 결산에서 MSTR이 공개한 정보에 따르면 당시 MSTR의 총 자산은 약 83억 4400만 달러였습니다. 왜냐하면 이 재무 보고서에서 비트코인의 장부 가치는 68억 5000만 달러에 불과했기 때문입니다(당시 코인은 252,220개에 불과했습니다). , 27,160개의 미국 달러 가격 통계를 기준으로 함). 총부채는 약 45억 7천만 달러이므로 이에 상응하는 부채비율은 1.21입니다.

본 회계기준에 대해서는 논하지 않고, 실제 매매시점의 최신 시장가격이 반영된 데이터만 고려하도록 하겠습니다. 2024년 9월 30일 최신 비트코인 시가($63,560)를 기준으로 계산하면 MSTR이 보유하고 있는 비트코인의 실제 시장 가치는 160억 3천만 달러이며, 해당 MSTR 부채비율은 0.35에 불과합니다.

2024년 12월 30일 기준 데이터를 살펴보겠습니다.

2024년 12월 30일 현재 MicroStrategy의 총 미결제 부채는 다음과 같이 72억 7,385만 달러였습니다.

제작사:IOBC 캐피탈

2024년 12월 30일 현재 MicroStrategy는 422억 5천만 달러 상당의 비트코인 444,262개를 보유하고 있습니다. MicroStrategy의 다른 부분의 자산이 변경되지 않는다고 가정하면(즉, 14억 9천만 달러) MSTR의 총 자산은 437억 4천만 달러이고 부채는 72억 7,385만 달러입니다. 현재 MSTR의 부채 대 자기자본 비율은 0.208에 불과합니다.

미국 상위 상장 기업의 부채비율을 살펴보겠습니다. 알파벳 0.05, 티터 0.7, 메타 0.1, 골드만삭스 그룹 2.5, JPMorgan Chase & Co. 1.5.

마이크로스트레티지는 소프트웨어 산업에서 금융 산업으로 전환한 기업으로 부채비율은 여전히 양호하다.

2. 향후 어떤 상황에서 이러한 전환사채가 견딜 수 없게 될까요?

먼저 결론부터 이야기하자면, 마이크로스트레티지가 추후 전환사채 발행을 계속하지 않아 비트코인이 장기간 16,364달러 이하로 떨어지면 마이크로스트레티지의 444,262비트코인 가치는 전체 전환사채 72억7천만달러보다 낮아질 것이다. 마이크로 전략이 코인을 구매하기 위해 ATM 파이낸싱과 유휴 자금만 사용하는 경우, 마이크로 전략 비트코인 포지션의 수가 증가함에 따라 "부실" 가격 라인은 더욱 낮아질 수 있습니다.

미시 전략이 비트코인이 높은 수준에 있을 때 비트코인을 사기 위해 미친 듯이 전환사채를 계속해서 발행하고, 비트코인이 약세장에 진입하면 비트코인의 가격은 하락하고 미시 전략이 보유하고 있는 비트코인의 가치는 미시적 전략보다 낮아집니다. 이로 인해 MSTR 주가도 하락하게 되며, 경기 침체는 차입 능력과 부채 상환 능력에 영향을 미쳐 전환사채를 견딜 수 없게 됩니다.

미시 전략 전환사채의 경우 채권 보유자는 자신의 채권을 MSTR 주식으로 전환할 수 있는 권리를 가지며 이는 2단계로 나뉩니다. 1. 초기 단계 - 채권의 거래 가격이 2% 이상 하락하면 채권자는 권리를 행사할 수 있습니다. 채권을 MSTR 주식으로 전환하고 다시 판매합니다. 채권의 거래 가격이 정상이거나 상승하는 경우 채권자는 언제든지 2차 시장에서 채권을 재판매하여 돈을 돌려받을 수 있습니다. 2. 후기 단계 - 채권이 만기가 다가오면 2% 규칙이 적용되지 않으며 채권 보유자는 현금을 회수하고 물러나거나 채권을 MSTR 주식으로 직접 전환할 수 있습니다.

MicroStrategy가 발행한 전환사채는 저금리, 심지어는 쿠폰이 없는 채권이기 때문에 채권자가 원하는 것은 전환프리미엄임이 분명합니다. 상환일에 원래 금융 가격에 비해 MSTR 주가가 어느 정도 상승하면 채권자는 부채-출자 교환을 고려할 가능성이 더 높습니다. MSTR의 주가가 당초 자금 조달 당시 가격에 비해 어느 정도 하락하면 채권자들은 원리금을 요구하는 방안을 고려할 예정이다.

채권자가 MSTR 주식으로 전환하지 않고 궁극적으로 채권자에게 상환해야 하는 경우 MicroStrategy에는 다음과 같은 몇 가지 옵션도 있습니다.

- 계속해서 신주를 발행하고 상환 자금을 확보합니다.

- 계속해서 새로운 부채를 발행하고 기존 부채를 새로운 부채로 상환합니다. (이미 2024년 9월에 완료될 예정입니다.)

- 대출금을 상환하려면 비트코인 중 일부를 판매하세요.

따라서 현재로서는 MicroStrategy가 "부실" 상황에 빠질 가능성은 없습니다.

3. 투자자들이 MSTR의 주당 통화 내용에 관심을 갖기 시작한 이유는 무엇입니까?

먼저 결론에 대해 이야기해 보겠습니다. 주당 통화 내용이 MSTR의 주당 순자산을 결정합니다.

전환사채 발행이든 ATM 발행이든 자기자본 희석을 통해 자금 조달이 이루어집니다. 자금조달의 목적은 비트코인 보유량을 늘리는 것입니다. MSTR 주주들에게 자본 희석은 부정적이며 전통적인 의미에서는 좋은 일이 아닙니다. MicroStrategy 경영진이 MSTR 주주들에게 전하는 이야기는 BTC Yield KPI입니다.

본질적으로 MSTR의 시장 가치가 보유한 BTC의 총 가치보다 높은 한, 즉 시장 가치 프리미엄 요율이 있는 한 BTC를 구매하기 위해 MSTR 자산을 희석하면 각 MSTR의 통화 내용이 증가할 수 있습니다. MSTR의 통화 함량이 증가한다는 것은 MSTR의 주당 순자산이 증가한다는 것을 의미합니다. 따라서 주주들이 비트코인 구매 자금을 조달하기 위해 주식 자본을 희석하는 것은 여전히 가치가 있습니다.

현재 MicroStrategy는 444,262 BTC를 보유하고 있으며 총 보유 가치는 약 422억 5600만 달러입니다. 현재 MSTR의 시가총액은 803억 7천만 달러로, MSTR의 시가총액은 비트코인 포지션 가치의 1.902배이며, 이는 현재 프리미엄 비율인 90.2%입니다. 현재 MSTR의 총 자본금은 2억 4400만 주이며, 해당 주당 BTC 보유량은 약 0.0018입니다.

이것이 자사의 시장가치와 비트코인 보유 자산의 시장가치의 차이를 자본운용 우위로 바꾸는 이른바 '스마트 레버리지'의 핵심이다.

4. 지난 2개월 동안 비트코인 구매에 있어 미시 전략이 더욱 공격적이었던 이유는 무엇입니까?

먼저 결론을 말씀드리겠습니다. 아마도 MSTR의 주가가 매우 높기 때문일 것입니다.

MicroStrategy는 지난 두 달 동안 코인 구매를 위한 자금 조달 규모를 크게 늘렸습니다. MicroStrategy는 2024년 11월과 12월에 ATM 및 전환사채 발행을 통해 총 176억 9천만 달러(전체 투자의 63.8%)를 투자했으며, 192,042비트코인(전체 구매의 43.2%)을 구매했습니다. 이 중 전환사채는 30억달러에 불과하며, 나머지 146억9000만달러는 ATM을 통해 조달된다.

전반적으로 비트코인의 미시 전략 전략적 배분의 전체 과정은 시간 차원에서 고정 투자의 특성을 가지고 있지만 수량 및 금액 측면에서는 하락장보다 강세장에서 매수하는 것이 더 공격적인 것으로 보입니다.

나는 이 특징을 이해할 수 없다. 강세장에서 MSTR의 주가가 더 높이 오르기 때문일 것이라고 추측할 뿐이다. 2024년 8월, MSTR의 주가는 높은 이체 이후 3배 상승했으며, 연중 내내 4배 이상 상승한 반면, 비트코인의 올해 상승률은 2.2배에 그쳤습니다.

MicroStrategy의 CEO는 2024년 3분기 재무 보고서 컨퍼런스 콜에서 아름다운 "42B 계획"에 대해 이야기했습니다.

영국 작가 더글라스 아담스는 『은하수를 여행하는 히치하이커를 위한 안내서』에서 슈퍼컴퓨터 '깊은 생각'이 '생명과 우주, 모든 것에 대한 질문에 대한 궁극적인 답'을 제시했고 그 결과가 42라고 말했다.

MicroStrategy는 이것이 마법의 숫자라고 믿고 42B 자금 조달 계획을 제안했습니다. 21은 마법의 숫자이기도 하며, 비트코인의 최대 총액은 2100만개입니다. 따라서 MicroStrategy는 비트코인 보유량을 지속적으로 늘리기 위해 향후 3년 동안 210억 ATM + 210억 고정 수입을 발행할 계획입니다.

마이크로스트레티지가 추가 주식 발행을 통해 궁극적으로 420억 달러를 조달하고, 추가 발행이 330달러의 주가로 이루어진다고 가정하면, 추가 발행 후 총 자본금은 3억 7,130만 주가 된다. MicroStrategy가 평균 10wU의 가격으로 비트코인을 구매한다고 가정하면 회사는 420,000비트코인을 추가하여 MicroStrategy의 총 보유량을 864,262비트코인으로 늘릴 수 있습니다. 이때 주당 화폐 함유량은 0.00233으로 늘어나며, 화폐 함유량은 약 29.4% 증가하게 된다. 현재 MSTR의 총 시장 가치는 1,225억 3천만 달러이며, BTC 포지션의 총 가치는 864억 달러입니다. 이 경우 시장가치 할증율은 여전히 존재한다.

5. 미시 전략 이후 비트코인이 상승할 또 다른 원동력은 무엇입니까?

먼저 결론부터 말씀드리자면, 비트코인을 구매하기 위해 미시 전략에 쫓기는 상장 기업을 제외하면 현재 생각할 수 있는 국가 전략 준비금은 더 많을 뿐이지만 이번 강세장에서는 큰 기대가 없습니다.

이 주기에서 비트코인이 상승하는 주요 이유는 다음과 같습니다.

1. 비트코인에 대한 강한 공감대를 갖고 있는 장기 보유자

비트코인이 장기적으로 상승할 이유가 없습니다. BTC 사용자에게는 이것이 디지털 금이기 때문에 나무에 오르는 원숭이나 구멍을 파는 쥐처럼 자연스러운 일입니다.

비트코인이 16,000달러 아래로 떨어진 후, 당시 가장 인기 있었던 Antminer S17 시리즈 채굴기는 종료 가격에 가까워졌습니다. Whatsminer M30S, Hippo H2, Ant T19 등도 종료 가격 범위에 들어갔습니다. 이 가격대에서는 아무 일도 일어나지 않더라도 이런 반등이 일어날 것이다. 황소-곰 전환은 농구공이 높은 곳에서 자유낙하하는 것과 같으며, 땅에 떨어진 후 여러 번의 리바운드가 연속적으로 약해집니다.

출처: glassnode

위 차트에서 볼 수 있듯이 2022년 말에도 장기 보유자의 포지션은 계속 증가했습니다.

10년 이상의 개발 끝에 비트코인 합의는 시장 투자자와 장기 보유자들이 주류 채굴기의 폐쇄 가격에 대해 충분히 공감하게 되었습니다.

2. ETF는 전통적인 금융 시장에 증분 자금을 제공합니다.

BTC ETF 채택 이후 총 52.86w BTC의 순유입이 발생했습니다. 이 강세장에서 ETF는 비트코인에 거의 360억 개의 추가 구매 주문을 가져왔고 ETH에 26억 개의 추가 구매 주문을 가져왔습니다.

출처: coinglass.com

또한 BTC ETF(및 ETH ETF)의 승인도 추진 효과를 가져올 것이며 보다 전통적인 금융 기관이 암호화폐 분야에 관심을 기울이고 배포하기 시작할 것입니다.

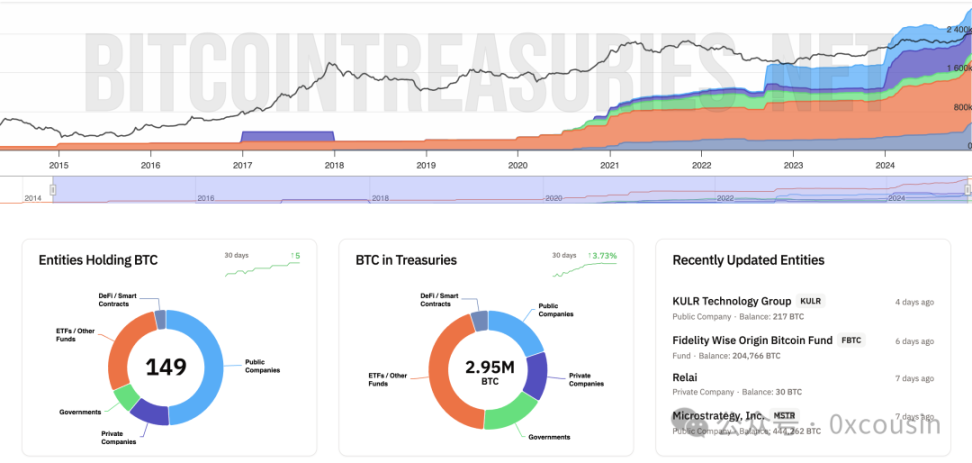

3. 마이크로 전략이 계속 매수하고 많은 상장 기업이 이를 따르고 데이비스는 더블 클릭합니다.

Bitcointreasuries 데이터에 따르면 2024년 12월 30일 현재 149개 기업이 총 295와트 이상의 비트코인을 보유하고 있습니다. 그리고 이 데이터는 가까운 미래에도 여전히 빠르게 증가할 것입니다.

출처: bitcointreauries.net

비트코인을 보유하고 있는 기업 중 73개는 상장 기업, 18개는 민간 기업, 11개 국가, 42개는 ETF 또는 펀드, 5개는 DeFi 프로토콜입니다.

MicroStrategy는 "Bitcoin Treasury Company" 전략을 채택한 최초의 상장 기업이지만 유일한 기업은 아닙니다. Marathon Digital Holdings, Riot Platforms, Boyaa Interactive International Limited와 같은 상장 기업도 이 전략을 구현했습니다. 그러나 미시 전략은 여전히 가장 큰 영향을 미칩니다.

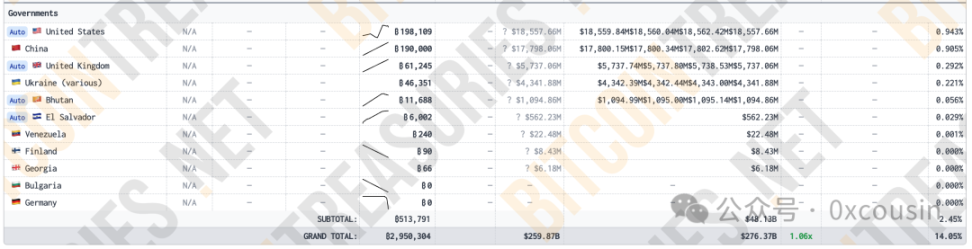

4. 국가전략비축량

이미 비트코인을 보유하고 있는 정부가 있습니다. 구체적인 내용은 다음과 같습니다.

출처: bitcointreasuries.net

이들 국가는 비트코인을 보유하고 있지만 대부분 법 집행 과정에서 법 집행 기관에 의해 압수되었습니다. 다만 당분간 매도가 없고 안정적인 홀더가 아닐 뿐입니다.

이들 국가 중에서 엘살바도르만이 실제 BTC 보유자가 아닐까 걱정됩니다. 엘살바도르는 2021년부터 비트코인 구매를 시작하여 매일 하나씩 구매했습니다. 현재까지 비트코인 6,002개를 보유하고 있으며 시장 가치는 미화 5억 6천만 달러가 넘습니다.

또한 부탄은 비트코인 채굴을 통해 11,688 BTC를 보유하고 있습니다. 그러나 부탄은 BTC 보유자가 아니며 지난 2개월 동안 보유량을 줄였습니다.

캠페인 기간 동안 트럼프 미국 대통령은 자신이 대통령에 당선되면 비트코인 전략 준비금을 마련하겠다고 밝혔습니다.

미시 전략 이후 비트코인의 상승을 견인할 수 있는 것이 있다면, 첫 번째 선택은 트럼프가 집권한 후 미국 정부의 비트코인 전략적 보유액을 촉진했고, 이는 결국 더 많은 국가적 전략적 비트코인 보유량으로 이어졌다는 것입니다.

요약

MicroStrategy의 비트코인 전략은 기업 혁신에 대한 비즈니스 실험일 뿐만 아니라 금융 역사상 주요 혁신이기도 합니다. 정교한 자본 운영, 현명한 레버리지 및 비트코인 가치에 대한 깊은 통찰력을 통해 비트코인은 시장 가치의 눈부신 증가를 얻었을 뿐만 아니라 비트코인을 전통적인 금융의 관점으로 더 깊이 밀어 넣어 자산과 주류 간의 암호화 장벽을 꿰뚫었습니다. 자본 시장.

이러한 미시 전략의 과감한 시도는 비트코인 전설의 서곡일 수도 있고, 비트코인의 진정한 상승에 있어 꼭 필요한 작은 단계일 수도 있지만, 새로운 금융 시대를 여는 큰 발걸음일 수도 있습니다.

참고자료:

https://www.hope.com/for-corporations

https://bitcointreasuries.net/