作者: 0xいとこ

ウォール街の歴史には伝説に事欠かないが、MicroStrategy Bitcoin Treasury Company の戦略的変革は、ユニークな新たな伝説となる運命にある。

世界が注目するビットコイン戦略

2020年、新型コロナウイルス感染症(COVID-19)の流行が世界的な流動性危機を引き起こし、各国は経済を刺激するために緩和的な金融政策を採用し、通貨安とインフレリスクの増大につながった。

マイケル・セイラー氏は、コロナウイルスのパンデミック下でビットコインの価値を再評価しています。同氏は、マネーサプライが年間15%で増加しているとき、人々は不換紙幣のキャッシュフローに縛られない安全な資産を必要としていると考えている。したがって、彼は MicroStrategy にビットコイン戦略を選択しました。

BTC ETF や BlackRock などの企業が立ち上げた他のスポット ビットコイン ETP と比較して、MicroStrategy のビットコイン戦略はより積極的です。同社は、企業の遊休資金、転換社債の発行、株式の追加発行およびその他の資金調達手段を通じてビットコインを購入し、ETF/ETP が注力する一方で、企業自体はビットコインの下落による潜在的なリスクを負いながら、ビットコインの上昇による潜在的な収益を獲得します。価格追跡の詳細。

MicroStrategy の資金源とビットコイン購入の旅

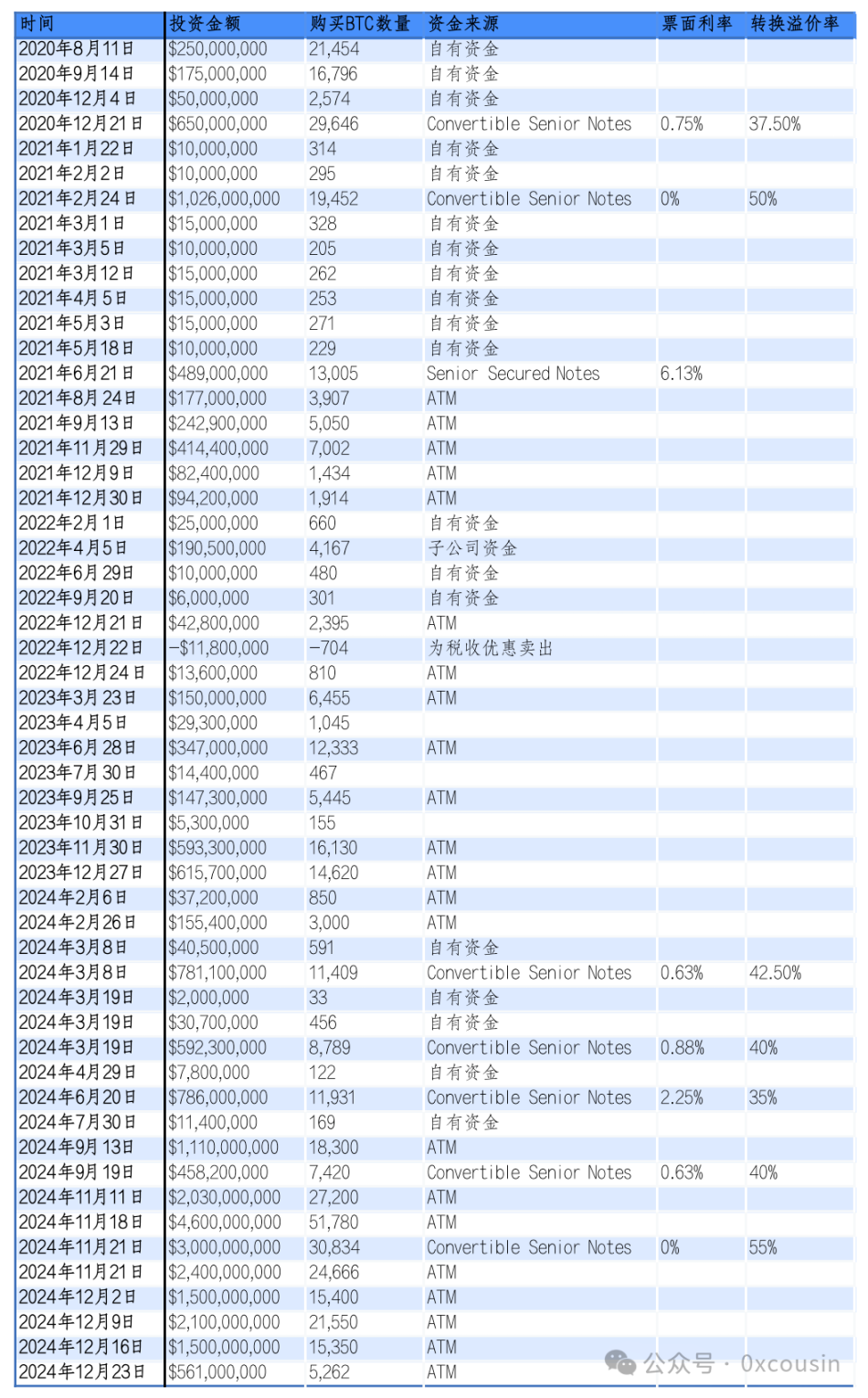

MicroStrategy がビットコインを購入するための資金を調達する方法は主に 4 つあります。

1. 自己資金で購入する

最初の 3 つの投資では、ブック内の遊休資金を購入に投資することがマイクロ戦略となります。 2020年8月、MicroStrategyは2億5,000万米ドルを投資して21,400ビットコインを購入し、9月には1億7,500万米ドルを投資して16,796ビットコインを購入し、12月には5,000万米ドルを投資して2,574ビットコインを購入しました。

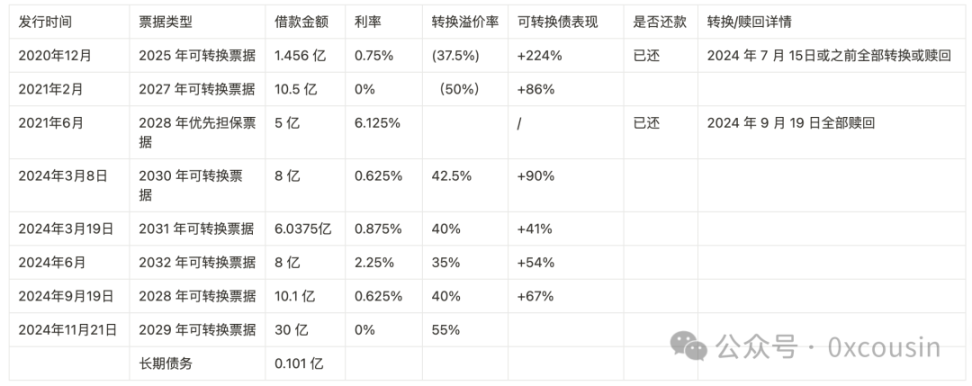

2. 転換社債(転換社債)の発行

より多くのビットコインを購入するために、MicroStrategy はコインの購入資金を賄う転換社債の発行を開始しました。

転換社債は、投資家が一定の条件下で社債を自社株に転換できる金融商品です。このような債券は、現在の株価よりも高い転換価格を設定しながら、低金利またはゼロ金利を特徴としています。投資家がこのような債券を購入するのは、主に株価が上昇した場合に利益が得られる可能性があるだけでなく、下値保護(つまり満期時に元本と利息が回収される)が提供されるためです。 MicroStrategy が発行するいくつかの転換社債の金利はほとんどが 0% から 0.75% の間であり、これは投資家が実際に MSTR の株価上昇に自信を持っており、債券を株式に転換することでより多くの収入を得ることを期待していることを示しています。

3. 優先担保付債券の発行

マイクロストラテジーは、転換社債に加えて、2028年満期の金利6.125%で4億8,900万米ドルのシニア担保社債も発行した。

シニア担保付債券は、転換社債よりもリスクが低い担保付債券ですが、これらの債券には固定金利のみが適用されます。 MicroStrategy が発行したこの優先保証債券は、前払いされることを選択しています。

4. 市場での株式の提供

MicroStrategy のビットコイン戦略が実を結び始めると、MSTR の株価は上昇を続け、MicroStrategy は資金調達のためにより多くの時価株式発行を採用しました。この方法で得られた資金は借金ではなく、返済のプレッシャーがなく、返済日の予測もできないため、リスクが低くなります。

MicroStrategy は、Jefferies, Cowen and Company LLC や BTIG LLC などの代理店組織と公開市場販売契約を締結しています。これらの契約に従い、MicroStrategy は、これらの代理店を通じてクラス A 普通株式を発行および販売する場合があります。これは業界で ATM と呼ばれるものです。

時価株式の発行はより柔軟であり、マイクロ戦略は流通市場の状況に基づいて新株を売却するタイミングを選択できます。株式の発行は既存株主の資本を希薄化するため、ビットコイン価格との相関関係およびMSTRの各株式の通貨含有量の増加により、この動きに対する市場の複雑な反応が生じ、MSTRの全体的な株価は次のようになりました。高いボラティリティ。

MicroStrategy が上記 4 つの方法でビットコインを購入するプロセスは次のとおりです。

制作:IOBCキャピタル

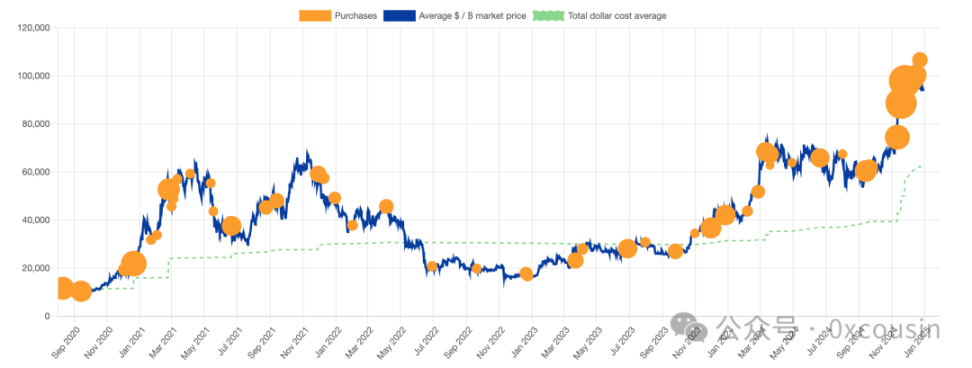

BTC の価格チャートに対応する MicroStrategy の具体的な購入履歴は次のとおりです。

出典: bitcointresuries.net

2024 年 12 月 30 日の時点で、MicroStrategy は総額約 277 億米ドルを投資し、444,262 ビットコインを購入し、1 コインあたりの平均ポジション価格は 62,257 米ドルでした。

マイクロ戦略「スマート レバレッジ」でビットコインを購入する場合のいくつかの重要な質問

ビットコインを購入するためのMicroStrategyの「インテリジェント・レバレッジ」戦略について、市場では多くの論争が巻き起こっている。市場で活発に議論されているいくつかの重要な問題について私の考えを共有したいと思います。

1. MSTRのレバレッジリスクは高いですか?

結論から先にお話しますが、あまり大げさではありません。

2024年第3四半期の決算発表でMSTRが開示した情報によると、この財務報告におけるビットコインの簿価はわずか68億5,000万米ドルであったため(当時のコインの数は25万2,220枚のみでした)、当時のMSTRの総資産は約83億4,400万米ドルでした。 、27,160 米ドルの価格統計に基づいています)。負債総額は約 45 億 7,000 万米ドルであるため、対応する負債資本比率は 1.21 です。

この会計基準については議論せず、最新の市場価格を反映した実際の販売時のデータのみを考慮します。 2024 年 9 月 30 日のビットコインの最新市場価格 (63,560 ドル) に基づいて計算すると、MSTR が保有するビットコインの実際の市場価値は 160 億 3000 万ドルで、対応する MSTR の負債資本比率はわずか 0.35 です。

2024年12月30日時点のデータを見てみましょう。

2024 年 12 月 30 日の時点で、MicroStrategy の未払い負債総額は以下のように 72 億 7,385 万ドルでした。

制作:IOBCキャピタル

2024 年 12 月 30 日の時点で、MicroStrategy は 444,262 ビットコイン、422 億 5,000 万ドル相当を保有しています。 MicroStrategy の他の部分の資産が変化しないと仮定すると (つまり、14 億 9,000 万ドル)、MSTR の総資産は 437 億 4,000 万ドル、負債は 72 億 7,385 万ドルになります。この時点で、MSTR の負債資本比率はわずか 0.208 です。

米国のトップ上場企業の負債資本比率を見てみましょう。アルファベット 0.05、ティッター 0.7、メタ 0.1、ゴールドマン・サックス・グループ 2.5、JPモルガン・チェース 1.5 です。

MicroStrategy はソフトウェア業界から金融業界に移行した企業であり、負債資本比率は依然として健全です。

2. この転換社債は将来どのような状況で耐えられなくなるのでしょうか?

まず結論からお話しましょう。MicroStrategy が今後も転換社債の発行を継続せず、ビットコインが長期間にわたって 16,364 ドルを下回った場合、MicroStrategy の 444,262 ビットコインの価値は、転換社債の総額である 72 億 7,000 万ドルよりも低くなります。マイクロ戦略がコインの購入に ATM 融資と遊休資金のみを使用する場合、マイクロ戦略のビットコイン ポジションの数が増加するにつれて、「支払不能」の価格ラインはさらに低くなる可能性があります。

ビットコインが高水準にあるときにマイクロ戦略がビットコインを購入するために転換社債を狂ったように発行し続け、ビットコインが弱気市場に入ると、ビットコインの価格は下落し、マイクロ戦略が保有するビットコインの価値は現在のビットコインの価値よりも低くなります。転換社債の総額が増加すると、MSTR の株価も下落し、借り換え能力と債務返済能力に影響が及び、転換社債は耐えられなくなる。

マイクロ戦略転換社債の場合、社債保有者は自社の社債を MSTR 株式に転換する権利を有し、次の 2 段階に分かれています。 1. 初期段階 - 社債の取引価格が 2% 以上下落した場合、債権者は権利を行使できます。債券をMSTR株に変えて売り戻す;債券の取引価格が通常通りか上昇した場合、債権者はいつでも債券を流通市場で転売して資金を取り戻すことができる。 2. 後の段階 - 債券が満期に近づくと、2% ルールは適用されなくなり、債券保有者は現金を取り戻して立ち去るか、債券を MSTR 株式に直接変換することができます。

MicroStrategy が発行する転換社債は低金利またはゼロクーポン債であるため、債権者が望んでいるのは転換プレミアムであることは明らかです。 MSTR の株価が当初の融資価格と比較して返済日にある程度上昇した場合、債権者は債務と株式の交換を検討する可能性が高くなります。 MSTRの株価が融資当初の価格に比べてある程度下落した場合、債権者は元利金の請求を検討することになる。

債権者が MSTR 株への転換を選択せず、最終的に債権者に返済する必要がある場合、MicroStrategy にはいくつかのオプションもあります。

- 新株発行を継続し、資金の返済を得る。

- 新規債務の発行を継続し、古い債務を新たな債務で返済する(これはすでに2024年9月に完了する予定)。

- ローンを返済するためにビットコインの一部を売却します。

したがって、現時点ではMicroStrategyが「債務超過」の状況に陥る可能性は低いと考えられる。

3. 投資家が MSTR の一株当たりの通貨の内容を気にし始めるのはなぜですか?

まず結論からお話しましょう。1 株あたりの通貨の内容によって、MSTR の 1 株あたりの純資産が決まります。

転換社債の発行であれATMであれ、資金調達は自己資本の希薄化を通じて行われます。資金調達の目的は、ビットコインの準備金を増やすことです。 MSTRの株主にとって、資本の希薄化はマイナスであり、伝統的な意味では良いことではありません。 MicroStrategy の経営陣が MSTR 株主に語るストーリーは、BTC 利回り KPI です。

基本的に、MSTRの市場価値が保有するBTCの合計価値よりも高い限り、つまり市場価値プレミアムレートが存在する限り、BTCを購入するためにMSTRの株式を希薄化することで、各MSTRの通貨含有量を増やすことができます。 MSTRの通貨含有量の増加は、MSTRの一株当たりの純資産が増加していることを意味するため、株主がビットコインを購入するための資金を調達するために株式資本を希薄化することは依然として価値があります。

現在、MicroStrategy は 444,262 BTC を保有しており、保有総額は約 422 億 5,600 万ドルです。 MSTRの現在の時価総額が803億7,000万ドルであるため、MSTRの時価総額はビットコインポジションの価値の1.902倍であり、これは現在のプレミアム率90.2%に相当します。現在のMSTRの総資本は2億4,400万株で、これに対応する1株当たりのBTC保有量は約0.0018株です。

これが、自社の時価とビットコイン保有の時価の差を資本運用の優位性に変える、いわゆる「スマートレバレッジ」の中核となる。

4. 過去 2 か月間、マイクロ戦略がビットコインの購入に積極的になったのはなぜですか?

結論から先にお話しますと、MSTRの株価が非常に高いからかもしれません。

MicroStrategyは過去2カ月でコイン購入のための資金調達規模を大幅に拡大した。 2024年11月と12月に、MicroStrategyはATMと転換社債の発行を通じて総額176億9,000万米ドル(総投資額の63.8%を占める)を投資し、192,042ビットコイン(総購入額の43.2%を占める)を購入した。このうち転換社債は30億米ドルのみで、残りの146億9,000万米ドルはATMを通じて資金調達されている。

全体として、ビットコインのマイクロ戦略の戦略的配分のプロセス全体は、時間の次元では固定投資の特徴を持っていますが、量と金額の点では、弱気市場よりも強気市場での購入の方が積極的であるように見えます。

この特徴は私には理解できませんが、強気市場で MSTR の株価が上昇するためではないかと推測することしかできません。 2024年8月、MSTRの株価は高額の送金を受けて3倍に上昇し、年間を通じて株価は4倍以上に上昇したが、ビットコインの今年の上昇幅は2.2倍にとどまった。

MicroStrategy の CEO は、2024 年第 3 四半期の財務報告に関する電話会議で、美しい「42B プラン」について語りました。

英国の作家ダグラス・アダムスは、『銀河ヒッチハイク・ガイド』の中で、スーパーコンピューター「ディープ・ソート」が「生命、宇宙、そしてあらゆるものの疑問に対する究極の答え」を与え、その結果は42だったと述べた。

MicroStrategy はこれが魔法の数字であると信じており、420 億の資金計画を提案しました。 21 は魔法の数字でもあり、ビットコインの最大総量は 2100 万です。したがって、MicroStrategy は今後 3 年間で 210 億の ATM と 210 億の債券を発行し、ビットコインの保有を増やし続ける計画です。

MicroStrategy が最終的に株式追加発行により 420 億米ドルを調達すると仮定し、株価 330 米ドルで追加発行を行うと仮定すると、追加発行後の資本総額は 3 億 7,130 万株となります。 MicroStrategy が平均価格 10wU でビットコインを購入すると仮定すると、同社は 420,000 ビットコインを追加でき、MicroStrategy の総保有量は 864,262 ビットコインになります。このとき、1株当たりの通貨含有率は0.00233に増加し、通貨含有率は約29.4%増加する。現時点で、MSTRの市場価値の総額は1,225億3,000万米ドル、BTCポジションの総額は864億ドルです。この場合、時価割増率は依然として存在します。

5. マイクロ戦略の後、ビットコインが上昇する他の原動力は何ですか?

結論から先に話しましょう。マイクロ戦略に動かされてビットコインを購入する上場企業を除けば、現時点では国家戦略準備金はこれ以上しか考えられませんが、この強気相場では大きな期待はできません。

このサイクルにおけるビットコイン上昇の主な理由は次のとおりです。

1. ビットコインに対する強いコンセンサスを持つ長期保有者

ビットコインはデジタルゴールドであるため、ビットコインが長期的に上昇する理由はありません。ビットコインは木に登る猿や穴を掘るネズミと同じくらい自然なことです。

ビットコインが16,000ドルを下回った後、当時最も人気があったAntminer S17シリーズのマイニングマシンはシャットダウン価格に近づき、Whatsminer M30S、Hippo H2、Ant T19などのマイニングマシンもシャットダウン価格帯に落ち込んだ。この価格帯では何も起こらなくてもこの反発は起こります。ブルベアのトランジションは、バスケットボールが高所から自由落下するのに似ており、地面に着地した後、複数のリバウンドが順番に弱まります。

出典: グラスノード

上のチャートからわかるように、2022年末、長期保有者はポジションを増やし続けました。

10 年以上の発展を経て、ビットコインのコンセンサスは十分に強くなっており、市場の投資家と長期保有者は主流のマイニングマシンの停止価格についてのコンセンサスを持っています。

2. ETF は従来の金融市場に追加資金をもたらします

BTC ETF の採用以来、この強気市場では合計 52.86 ビット BTC の純流入が発生し、ETF はビットコインにほぼ 360 億の追加購入注文をもたらし、ETH に 26 億の追加購入注文をもたらしました。

出典:coinglass.com

さらに、BTC ETF(およびETH ETF)の承認も推進効果をもたらし、より多くの伝統的な金融機関が暗号分野に注目し、展開し始めるでしょう。

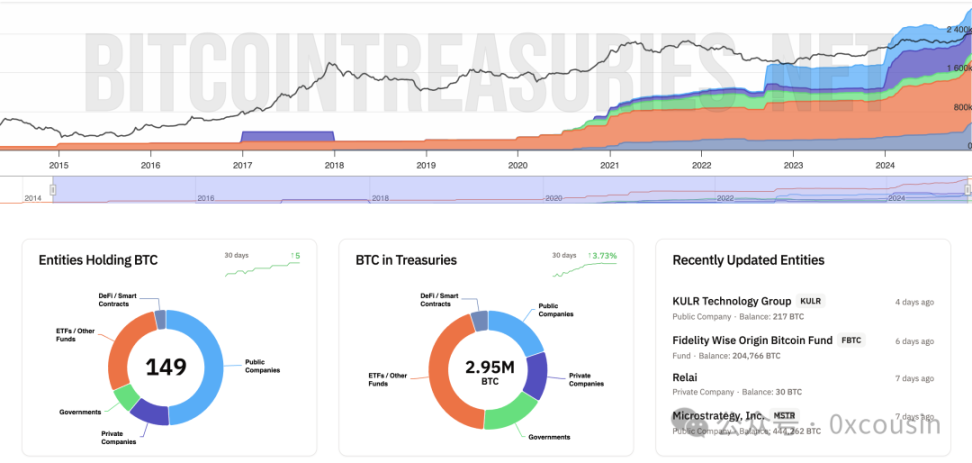

3. マイクロ戦略は買いを続け、多くの上場企業がこれに追随し、デイビスはダブルクリックする

Bitcointresuries のデータによると、2024 年 12 月 30 日の時点で、合計 295 ワットを超えるビットコインを保有している団体は 149 社あります。そして、このデータは近い将来も急速に増加し続けます。

出典: bitcointreauries.net

ビットコインを保有するこれらの組織のうち、73 社が上場企業、18 社の民間企業、11 か国、42 社の ETF またはファンド、および 5 社の DeFi プロトコルです。

MicroStrategy は、「ビットコイン トレジャリー カンパニー」戦略を採用した最初の上場企業ですが、それだけではありません。マラソン デジタル ホールディングス、ライオット プラットフォームズ、ボヤア インタラクティブ インターナショナル リミテッドなどの上場企業もこの戦略を導入しています。しかし、依然としてミクロ戦略が最も大きな影響力を持っています。

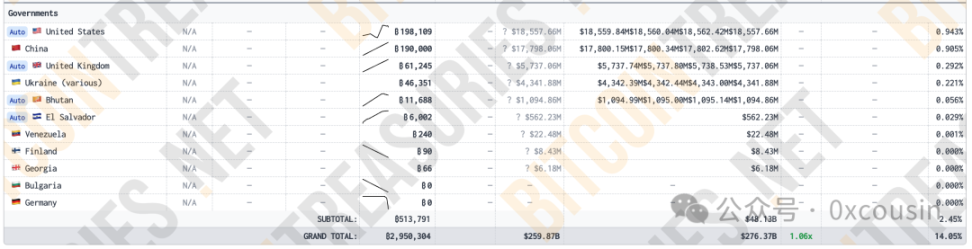

4. 国家戦略備蓄

すでにいくつかの政府がビットコインを保有しています。具体的な詳細は以下のとおりです。

出典: bitcointresuries.net

これらの国はビットコインを保有しているが、そのほとんどは法執行中に法執行機関によって押収された。ただ、当分売りが無く安定したホルダーではありません。

これらの国の中で、本当のBTC保有者はエルサルバドルだけではないかと思います。エルサルバドルは2021年にビットコインの購入を開始し、これまでに毎日1ビットコインを購入し、市場価値は5億6000万米ドルを超えた。

さらに、ブータンはビットコインマイニングを通じて11,688 BTCも保有しています。しかし、ブータンは BTC 保有者ではなく、過去 2 か月間で保有量を減らしています。

トランプ米大統領は選挙期間中、大統領に選出されればビットコインの戦略的準備金を設立すると述べた。

マイクロ戦略の後にビットコインの上昇を促進できるものがあるとすれば、最初の選択肢は、トランプが権力を握った後、米国政府のビットコインの戦略的備蓄を促進し、それがひいてはビットコインの国家戦略的備蓄の増加につながったことだ。

要約する

MicroStrategy のビットコイン戦略は、企業変革におけるビジネス実験であるだけでなく、金融史上の大きな革新でもあります。洗練された資本運用、スマートなレバレッジ、そしてビットコインの価値についての深い洞察を通じて、市場価値の見事な成長を勝ち取っただけでなく、ビットコインを従来の金融の観点にさらに深く押し込み、資産と主流の間の暗号化の障壁を徹底的に打ち破りました。資本市場。

このマイクロ戦略の大胆な試みは、ビットコインの伝説への序曲に過ぎないかもしれないし、あるいはビットコインの真の上昇においてはほんの小さな必要不可欠な一歩に過ぎないかもしれないが、金融の新時代における大きな一歩となるかもしれない。

参考文献:

https://www.hope.com/for-corporations

https://bitcointreasuries.net/