作者:Doug O'Laughlin

编译:深潮TechFlow

抱歉最近消失了一段时间。我刚刚完成搬到纽约市的事情,同时还在面临一些健康问题。一个要告诉大家的近况是:我将在3月27日开始休息一周,进行门诊手术后的恢复。不过,现在让我们进入正题。

市场正在迅速依据即将到来的经济衰退调整定价,这部分是由于特朗普政府的政策以及对美元的重大压力。我将从宏观经济的角度进行一个休闲的总结,并讨论半导体行业以及我感兴趣的领域。让我们从宏观视角开始,然后进入深入探讨。

“人为制造”的经济衰退与10年期国债收益率

最近的评论表明,比起关注股市水平,当前政府更加重视10年期国债收益率——这与过去的策略(如所谓的“特朗普保护”)有所不同。在福克斯新闻的一次采访中多次提到“调整期”,这表明政府的关注点从股市表现转向了债券市场信号。

衡量这一点的主要指标是10年期国债收益率。10年期国债收益率是美国政府支付的借款利率,通过降低这一关键利率,可以提升住房的可负担性或消费者购车的能力。然而,“操作”10年期国债收益率并不像调整利率那样直接。利率调整主要是由美联储决定的隔夜银行拆借利率,而10年期国债的价格则是通过向愿意购买政府债券的投资者拍卖来确定的市场驱动型价格。

问题在于:10年期国债收益率并不是一门精确的科学。没有人真正知道10年期国债如何波动,其价格由交易决定,被认为反映了通胀和发行债券国家的实际GDP增长。

这带来了挑战。关税可能在短期内引发通胀压力,而如果10年期国债收益率降至3%(正如一些人,比如Bessent所预测的那样),这可能反映出对实际增长预期的下调。在这种情况下,市场可能将经济衰退视为必要的调整。

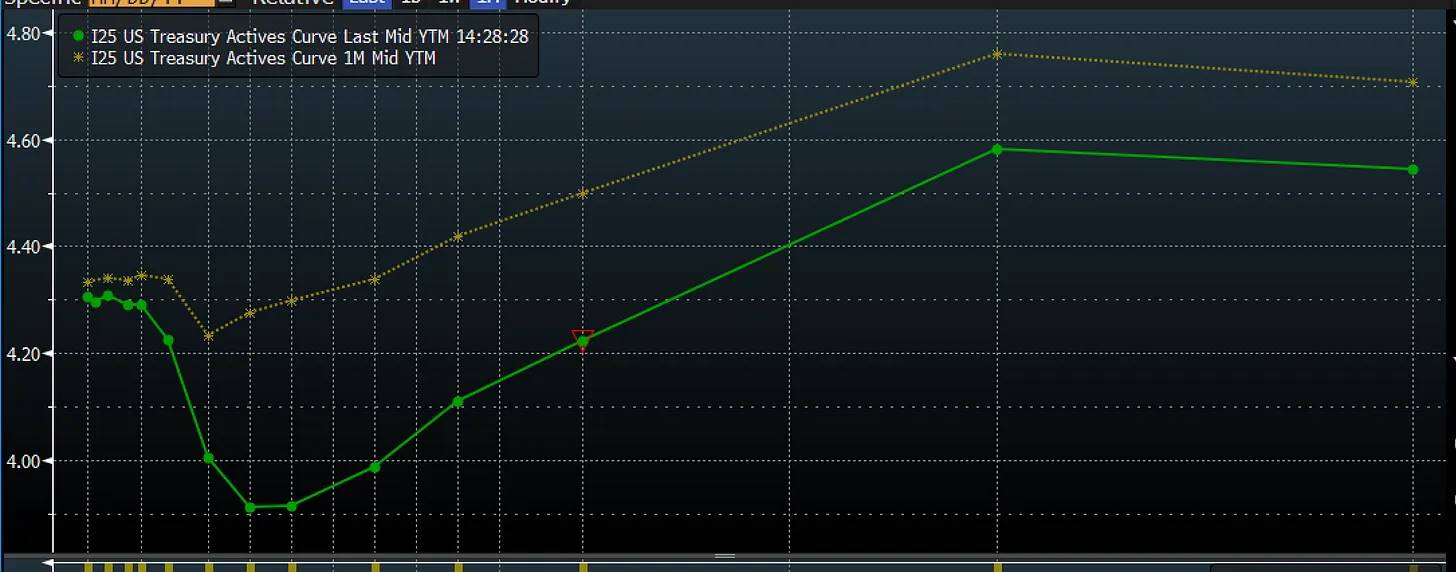

目前市场正是这样预期的。这是一个月前和现在的收益率曲线。具体来说,曲线的短端开始下降。这意味着市场正在迅速定价更低的短期利率和更低的联邦基金利率。在这种情况下,这可能并不是通胀下降的表现,而是经济疲软以及市场认为美联储的降息速度不够快的体现。

来源:彭博社

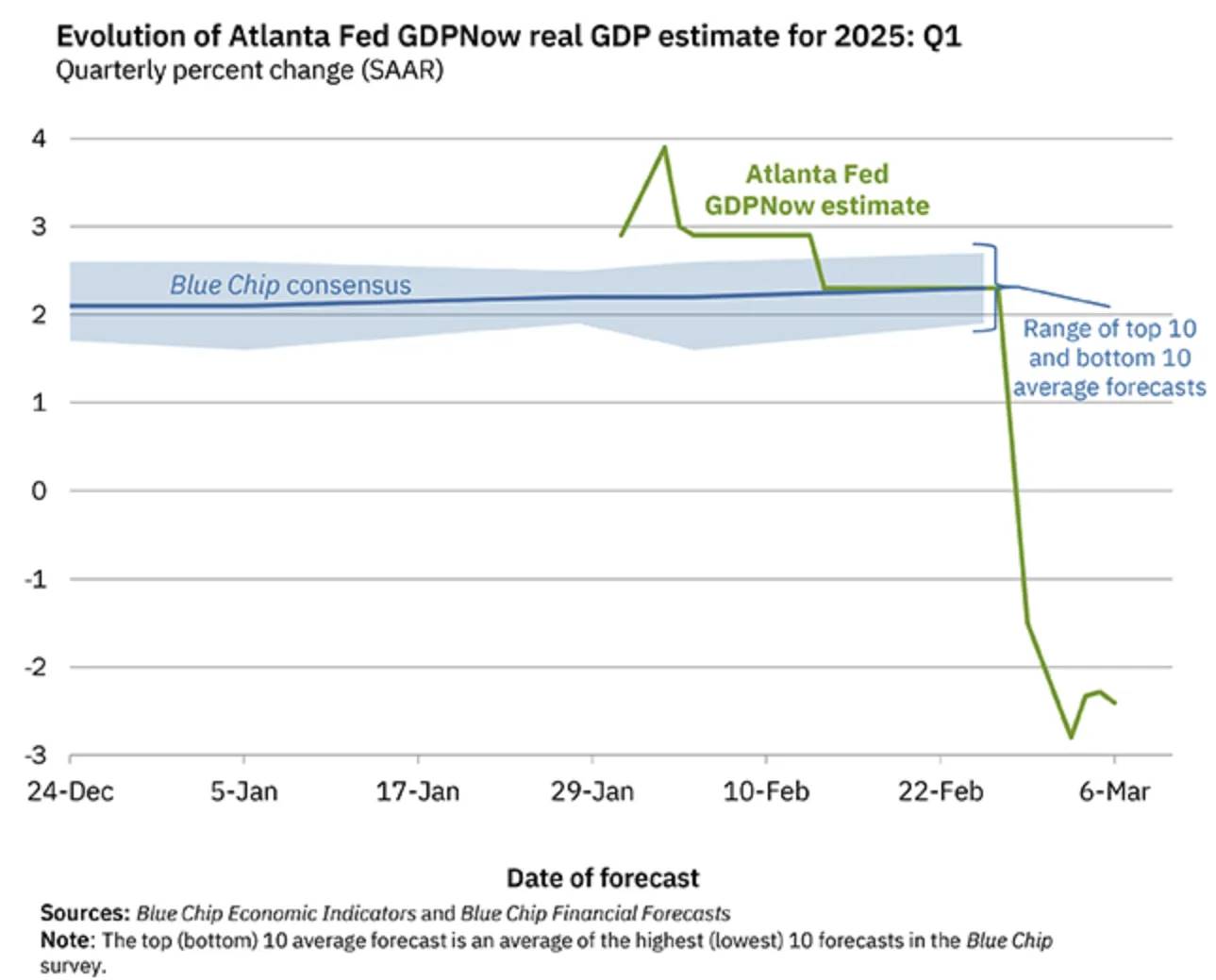

我们正在实时经历这一切。GDPNow(一种实时经济预测工具)现在预测经济将在第一季度出现显著收缩,这背后有技术性的原因,但整体趋势仍在走弱。

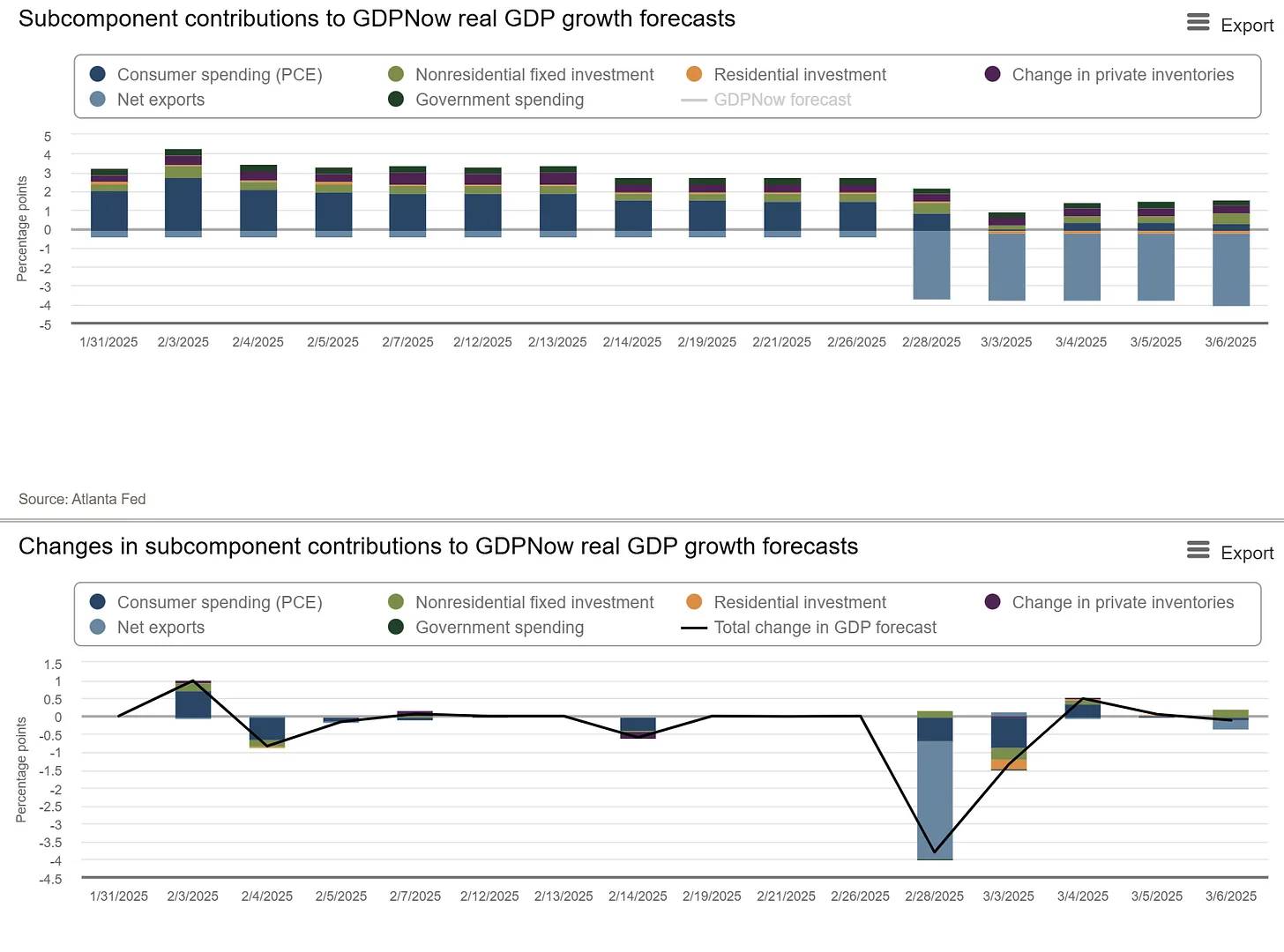

其中一个重要因素是净进口对GDP计算的影响。净进口在GDP计算中被扣除,这部分是对关税的提前反应。但在此表象之下,经济正在全面走弱。上图显示了增长贡献的变化趋势及其估算值。进口拖了很大的后腿,但更重要的是,大多数其他类别的变化率也在恶化。

来源:GDPNow

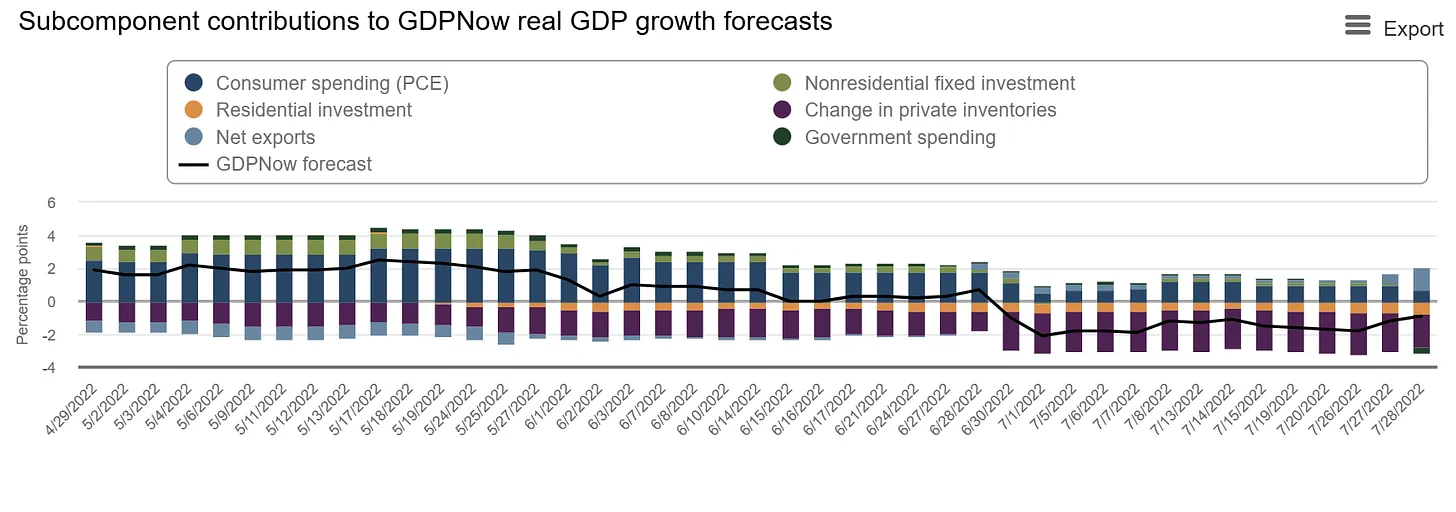

第二张图进一步显示了进口的疲软,同时住宅投资、政府支出(预期中的)和消费者支出也在减弱。与2022年第二季度经济收缩时期的情况类似,变化率正在急剧恶化。以下是2022年增长贡献的图表,当时经济受到库存大幅减少的冲击。

这种情况后续随着库存的正常化迅速反转。那么,这次的关税提前效应是否会像疫情后库存调整那样(一次性)迅速恢复,还是会导致消费者和商业信心的螺旋式下降?

问题在于,消费者信心正在开始下降,一些领先指标(如消费者信心指数和领先经济指数)也开始下滑。令人担忧的是,这种下降正在加速。大多数经济指标和消费数据似乎都指向进一步的疲软和不确定性。

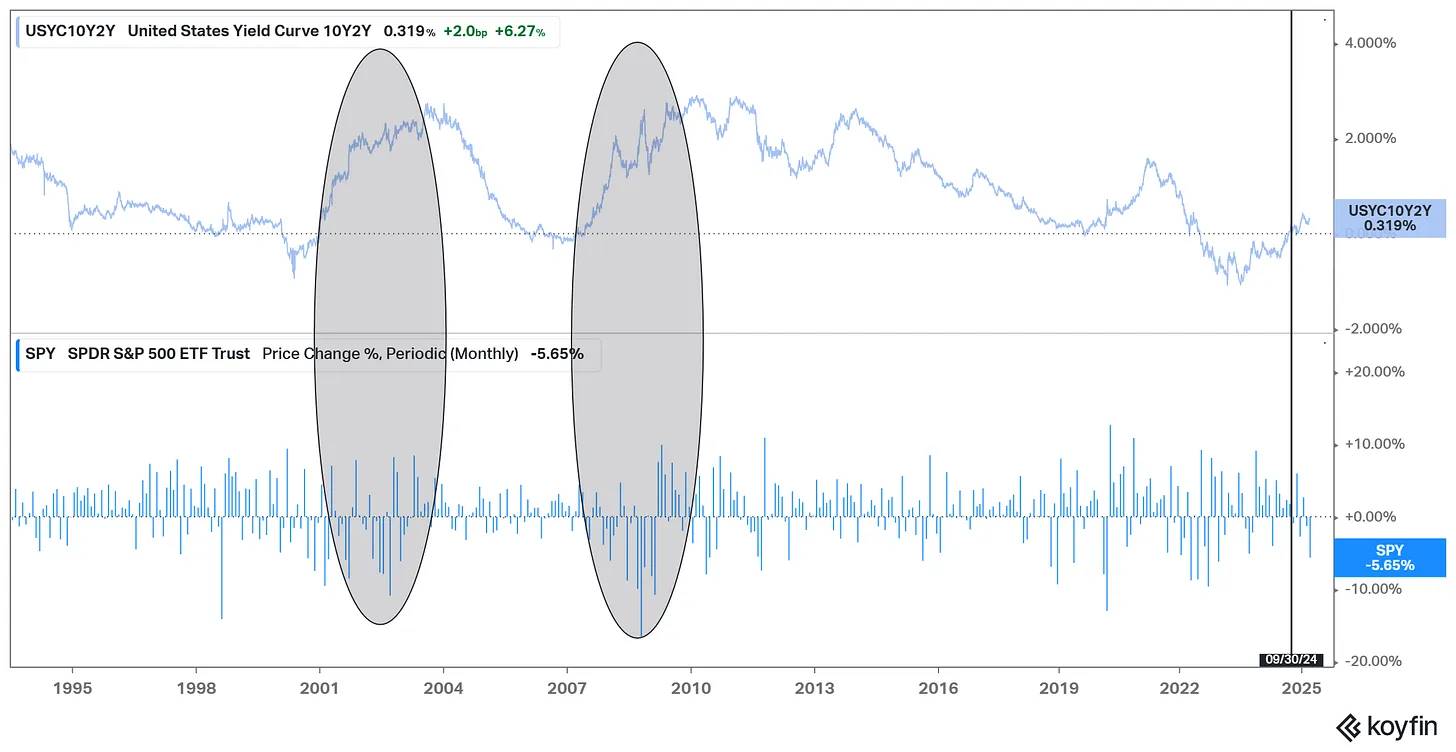

收益率曲线显示出在进口激增的同时经济疲软的迹象、消费者信心下降以及技术性衰退的可能性。对经济疲软的预期会产生反身性影响,因为看到经济疲软会促使人们增加储蓄。特朗普现在使用了“过渡期”一词,但这种表述在市场中通常并不是一个好兆头。

时机非常微妙。收益率曲线刚刚恢复正常,而这几乎总是痛苦的开始。当曲线变得陡峭时,回调或衰退就开始了。换句话说,收益率曲线倒挂通常预示着经济衰退;而当收益率曲线恢复正常时,衰退和对股市的影响就开始了。我们现在看到的情况是,收益率曲线在去年9月底发生了反转。

来源:Koyfin

我们现在正在经历痛苦。另一个关键因素是关税和不确定性,因为在经济学中,不确定性几乎是波动性的同义词。当我们无法确定关税率是10%、20%还是25%时,决策变得更加困难。然而,一个压倒性的主题是贸易。

贸易逆差与资产流动

美国长期存在巨额贸易逆差,这意味着进口多于出口。然而,这些美元并不会凭空消失;它们被作为商品和服务的支付转移给外国实体。这些外汇资金通常会通过投资回流到美国金融市场。以此方式,贸易逆差伴随着资本流入,为购买美国资产提供资助。

这就形成了一个自然的推动力,用贸易逆差积累的美元购买美国资产。可以将其视为一种由贸易带来的美元自然流入。

然而,特朗普的政策明确地通过关税聚焦于贸易。关税自然会推高消费者价格,减少贸易,并在关税足够高的情况下减少贸易逆差。这就减少了回流到美国的美元,进而对资产价格产生更加不利的影响——资金外流。

提高关税可能意味着外国实体积累的美元减少,而这些外国实体已经是美国资产的最大买家。例如,一个与美国有贸易顺差的大型日本企业集团由于业务减少,将减少对包括美国国债在内的资产购买。考虑到美国国债的主要拍卖部分现在面临资金外流,而24%的国债由外国投资者持有,这将降低外国投资者的购买需求,从而推高10年期国债收益率。这是一个非常棘手的局面。

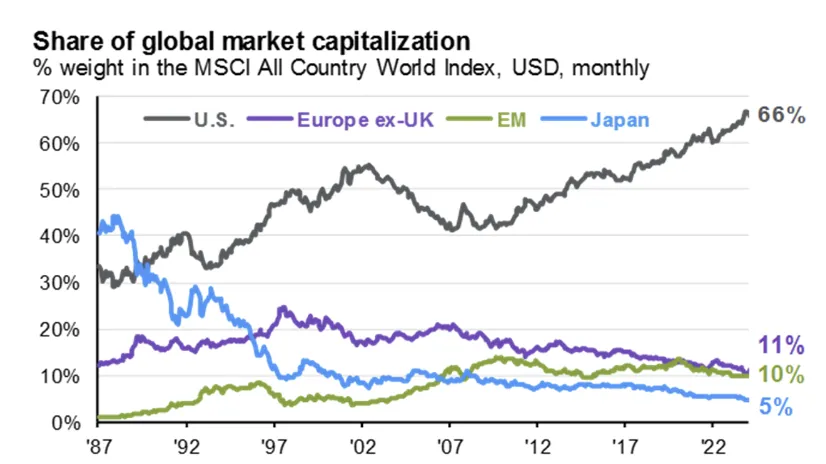

美国不断提高关税并对全球贸易采取消极态度,这会导致资产的自然外流,并促使一些外国实体选择逃离美国资产。在经历了数十年的贸易逆差后,这种机制可能会自动实现并严重失控。贸易逆差长期以来都作为一种自然的资金流入来源而存在。以下这张关于美国在全球市值占比的图表已被反复讨论——现在似乎有一种阻止资金流入的方式,那就是关税。

来源:摩根大通《市场指南》

另一个不确定性因素是“西方”不再那么团结一致。《金融时报》正在质疑跨大西洋伙伴关系。将资产存放在盟友的金融市场是一回事,但如果不再是强有力的盟友,那就完全不同了。随着美国撤离并实施类似于斯穆特-霍利法案的互惠关税(本质上是单边关税,最终演变为与加拿大的双边关税战),很难说他们的盟友关系是否仍然牢固。

贸易的分裂就是联盟的分裂。而随着这种情况的持续,资产将会外逃。一个报复性的美国政府可能会将欧洲的贸易推向中国这个全球最大的制造基地。过去的世界秩序正面临风险,将所有筹码押在美国这个篮子里似乎不再是一个明智的策略。那么,资产会流向哪里?到目前为止,欧洲似乎是最大的受益者。

欧美角色的反转

一个讽刺的模式是美国和欧盟正在奇怪地互换角色。在大量人工智能投资公告以及新的潜在国防支出计划的推动下,欧洲正在做一件长期被忽视的事情——赤字支出。

与此同时,可以说,通过提高关税来增加收入,同时大幅削减成本,正是紧缩政策的定义。这正是欧洲在金融危机后采取的策略,而现在角色正在互换。紧缩政策的记录糟糕透顶,而赤字支出则在金融危机后创造了美国的经济主导地位和差异化。

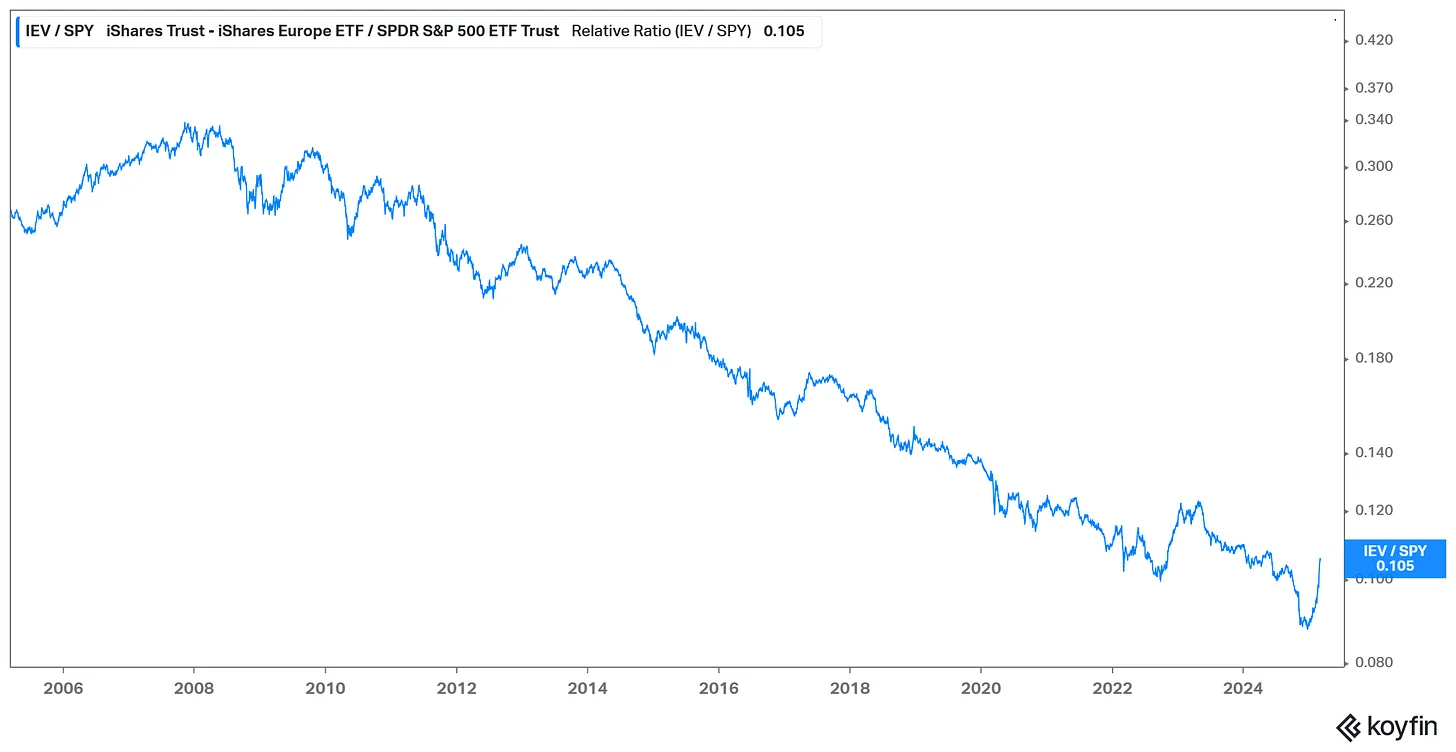

这可以部分解释为什么资产开始外流,发达国家资产最大的分化正在流向欧洲。过去流向美国的巨大资金现在正在逆转,短期内首先流向欧洲的大型流动性资产或相似语言的市场。一个可以表示这一趋势的方式是IEV(欧洲ETF)与标普500 ETF的比率。2025年,美国相对表现优异的趋势被打破,资金流向欧洲的趋势变得显著。

这将是一个长期的趋势,因为大量美国例外主义的交易正在瓦解。另一种加速这一趋势的是美国资产价格迅速下跌,而世界其他地区表现相对较好。

但说实话——这是一个关于半导体而不是宏观经济的的通讯。这里提到的大多数动态基本上是相对一致的宏观经济观点,并且正在迅速被市场定价。现实情况是,市场中显著的变化需要时间并且正在快速接近最终的结果。这可能会是一个剧烈的过程。

市场动态与半导体

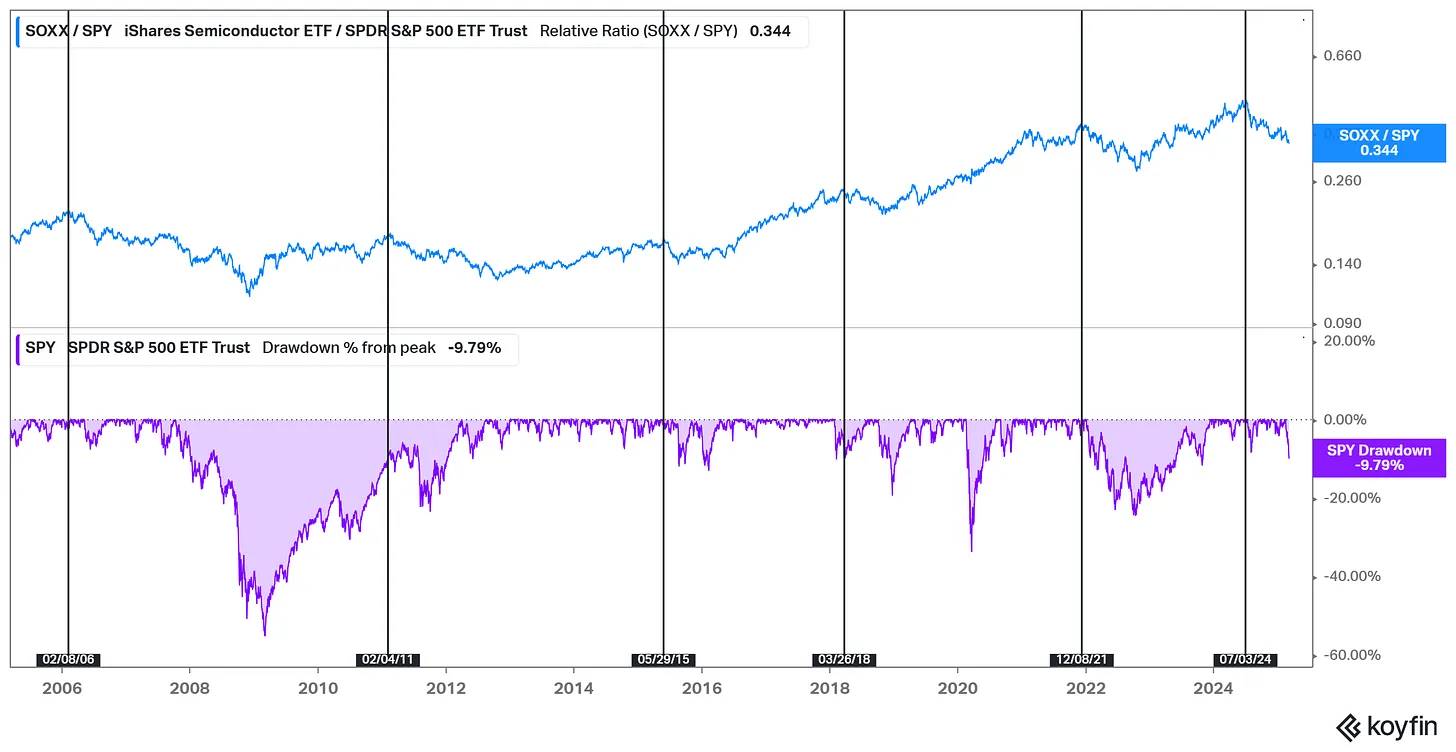

最后,让我们回到我钟爱的半导体行业。我想做一些观察。首先,市场见顶的情形很能让人联想到多数市场下跌的情况。有一句古老的谚语说,半导体行业引领市场,而据我的观察经验,这句话确实成立。

下方的图表说明,当半导体板块停止其相对的强势表现时,市场往往会在接下来的几个月内出现一次显著的回调。

但半导体行业是周期性的。我们已经经历了下跌,如果标普500指数下跌10%,那么半导体行业通常会下跌20%,甚至40%的下跌都是可能的。市场正在告诉我们,经济健康状况不佳,这是一个前瞻性指标,反映了半导体公司订单和未来收入增长的变化。

现在的问题是,这次的下跌会有多大?我们刚刚看到10%的下跌数字,这与历史一致。下跌通常需要更多时间,通常也会比这更剧烈。考虑到2022年的增长恐慌足以导致市场下跌20%,我认为这次的下跌可能也会在这个范围内结束,更不用说这次的增长恐慌远比2022年严重得多。

这是否会导致衰退?这个问题超出了我能预测的范围。但很明显,现在存在一些让人感到不确定的经济因素,比如贸易逆风以及可能流向美国以外地区的资金流动。至少可以确定,我们正处于一种体制或环境的转变之中。这一调整期可能只是一次市场回调和经济收缩。