アリス・アトキンス、リズ・カポ・マコーミック、 ブルームバーグ

編集:フェリックス、PANews

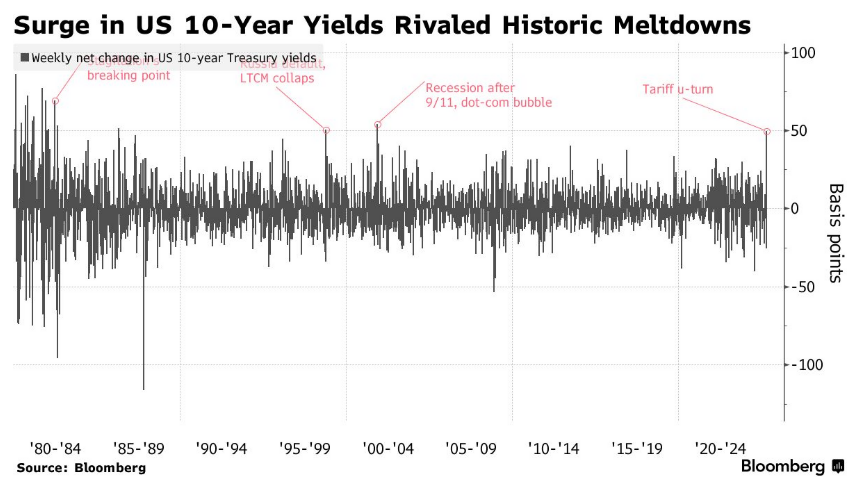

投資家は通常、金融市場の混乱を避けるために米国債に集まる。米国債は、世界的な金融危機、9.11、さらには米国自身の信用格付けが引き下げられたときでさえも回復した。

しかし、4月初旬、トランプ大統領による「相互」関税の導入によって引き起こされた混乱の中で、異例の事態が起こった。株や仮想通貨などのリスク資産が急落したため、米国債価格は上昇するどころか下落した。米債利回りは20年以上ぶりの大幅な週間上昇を記録した。

29兆ドルの市場規模を持つ米国債は、長い間、市場の混乱時の安全資産とみなされており、これは常に世界最大の経済大国ならではの強みとなっている。数十年にわたり、それは米国の借入コストの抑制に貢献してきた。しかし、最近では国債はよりリスクの高い資産のように取引されるようになっている。元財務長官のローレンス・サマーズ氏は、米国債は新興国市場の債務のような動きをしているとさえ述べた。

これは世界の金融システムに広範囲にわたる影響を及ぼす。米国債は、世界の「リスクフリー」資産として、株式から国債、住宅ローン金利まであらゆるものの価格設定のベンチマークとして使用されるとともに、毎日何兆ドルもの融資の担保としても機能している。

投資家や市場予測者が4月の米国債の異常なボラティリティを説明するために挙げた議論と、代替となる可能性のある「安全資産」をいくつか紹介する。

関税によるインフレ

トランプ大統領が「相互」関税の大半を90日間停止したにもかかわらず、中国に課せられた関税は依然として以前の予想よりもはるかに高い。さらに、カナダとメキシコからの自動車、鉄鋼、アルミニウム、さまざまな商品には依然として関税が課されており、トランプ大統領は将来的にさらなる輸入関税が課される可能性もあると警告している。

企業がこうした関税のコストを価格上昇という形で消費者に転嫁するのではないかとの懸念がある。インフレショックにより国債の需要が打撃を受けるのは、国債が提供する固定収入の将来価値が損なわれるためです。

物価高騰が経済生産の減少またはゼロ成長(いわゆるスタグフレーション)を伴う場合、金融政策は新たな不確実性の時代に入り、FRBは経済成長を支援するかインフレを抑制するかの選択を迫られることになる。

現金を追いかけて

一部の投資家は米国債やその他の米国資産を売却し、究極の安全資産である現金に目を向けたかもしれない。連邦準備制度理事会が利下げを控えているため、米国のマネー・マーケット・ファンドの資産は引き続き急増し、4月2日までの週に過去最高を記録した。マネー・マーケット・ファンドは現金に似たものとみなされることが多く、時間の経過とともに収益を生み出すという利点もある。

政策の不確実性

投資家は、政情不安や経済不安定のある国に投資する際には、より高いリターンを要求するだろう。これが、4月中旬にアルゼンチン国債の利回りが13%に達した理由の一つだ。

トランプ大統領の予想外の政治戦略と積極的な関税政策により、米国の投資環境が1年後にどれほど好意的になるかを予測することは困難だ。

米国への資本流入を促進するもう一つの要因は、米国政府を抑制し、ある程度の政策の継続性を確保できる米国の司法制度やその他の国家機関の強さが認識されていることだ。トランプ大統領が、自分の邪魔をする弁護士たちに挑戦し、連邦準備制度理事会やその他の独立機関を自分の意のままに操ろうとする姿勢は、米国を世界最大の外国投資受け入れ国にしてきた牽制と均衡の仕組みに対する一部の人々の信頼を損なう恐れがある。

財政的圧力

1970 年代半ば、世界の準備資産として金に代わって米ドルが使用されるようになり、世界中の中央銀行は米ドル準備を保管するために米国債を購入しました。米国債は連邦政府が債務返済の約束を一度も履行しなかったことから、堅実な投資とみなされている。

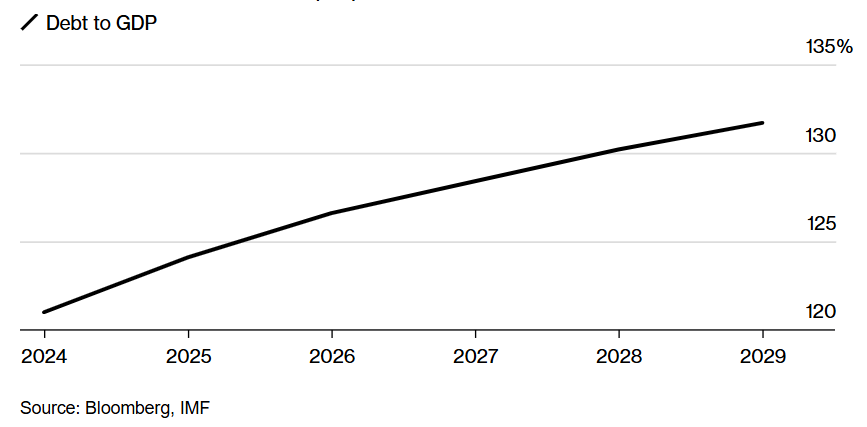

米国の国家債務は現在、GDPの121%に達している。トランプ大統領は就任時、減税を通じて経済成長を刺激することで財政赤字を削減することに賭け、最近では関税収入も財政赤字の削減に役立つだろうと示唆した。

しかし、彼の政策は国家債務を増やすだけだろうと懸念する人もいる。トランプ大統領は、計画している追加の減税に加え、最初の任期中に施行された減税を恒久化することを目指している。関税によって経済が不況に陥れば、政府は支出を増やす圧力にさらされる可能性がある。

これを踏まえ、フィデリティ・インターナショナルの債券投資マネージャー、マイク・リデル氏は、米国債利回りの急上昇は、海外投資家が米国の財政赤字の補填にますます消極的になることで「資本逃避」の兆候となる可能性があると述べた。 「世界的な『債券自警団』がまだ活動しているのは明らかだ。」

米国の債務水準は上昇すると予想される

国際通貨基金は、 2029年までに米国の負債がGDPの131.7%を占めると予測している。

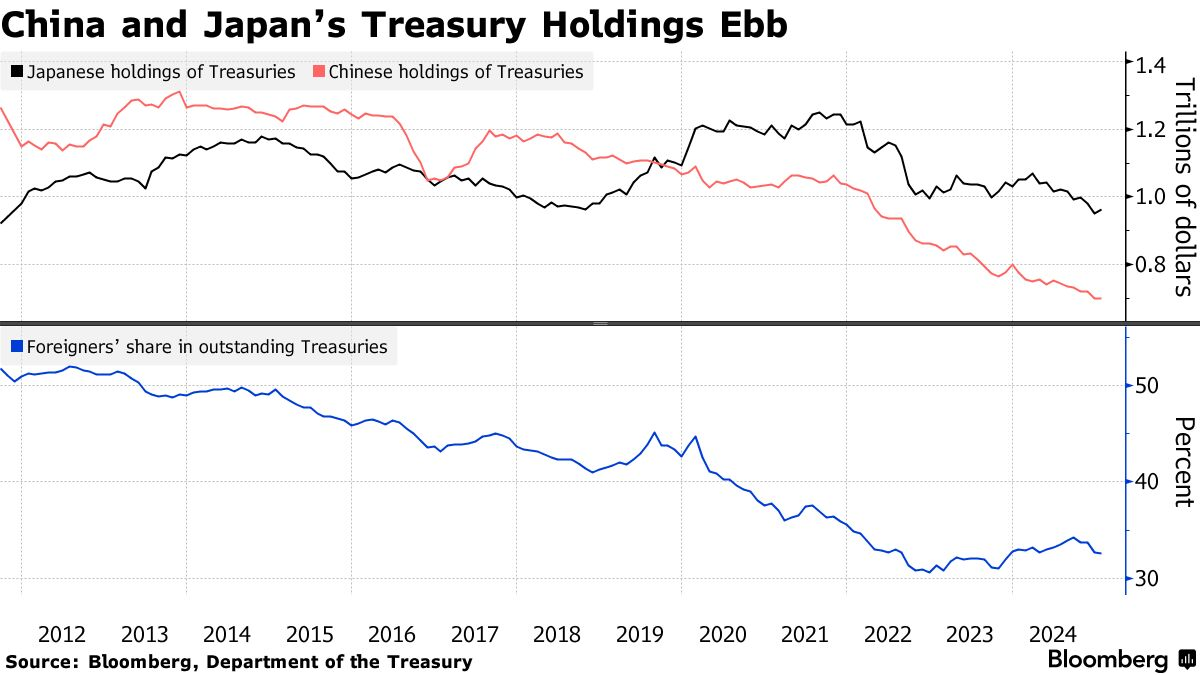

外国人販売

リアルタイムで証明するのは難しいが、米国債価格が下落すると、その背後には外国人投資家の売りがあると推測する人がよくいる。今回はトランプ大統領の関税政策への反応だとの見方もある。中国と日本は米国債の最大の保有国である。公式データによれば、両国はしばらくの間保有量を減らしてきた。

中国の貿易活動は厳重に秘密にされているため、中国政府の役割について推測することは困難である。しかしストラテジストらは、たとえ大規模な国債売却で中国の外貨準備高の価値が下落する可能性があるとしても、中国の国債保有量は米国に対する潜在的な影響力になるとしばしば指摘する。

ヘッジファンド取引

ベーシス取引は、4月初めに米国債利回りが急上昇した理由の一つだったのかもしれない。これは、現物国債と先物の価格差から利益を得る人気のヘッジファンド戦略です。

このスプレッドは通常狭いため、投資家は取引資金を調達するために多くのレバレッジを使用することが多いです。市場の混乱が起こり、投資家が急いでポジションを解消してローンを返済しようとすると、問題が発生する可能性がある。リスクは、これが連鎖反応を引き起こし、利回りが急上昇したり、さらに悪いことに、2020年にベーシス取引が解消されたときのように、国債市場が停止したりする可能性があることだ。

一方で、国債が金利スワップを上回るという、これまで一般的だった予想が突然崩れたことを指摘する人もいる。実際、銀行が顧客の流動性ニーズを満たすために債券を清算し、その後債券市場の上昇の可能性に備えて一定のエクスポージャーを保つためにスワップを追加したため、金利スワップはアウトパフォームしました。

米国債でなければ、何になるでしょうか?

欧州と日本のファンドマネジャーは今や、米国債購入の信頼できる代替手段を見出しており、それが政策見通しがより安定していると思われる市場への資産配分をシフトさせるきっかけになるかもしれない。ドイツ国債は、広範な混乱の恩恵を最も受けた国の一つだ。

伝統的な安全資産である金は4月に史上最高値まで急騰し、ほぼすべての他の主要資産クラスを上回った。中央銀行は資産を多様化し、米ドル建て資産への依存を減らすため、しばらく前から貴金属を蓄えてきた。しかし、債券とは異なり、金への投資は固定収入をもたらしません。金への投資は、価格が上昇したときに売却した場合にのみ利益をもたらします。

結局のところ、米国債市場ほどの流動性と厚みを持つ投資は存在せず、実際にそこから資金を引き出すには数週間ではなく数年かかるのだ。しかし、一部の市場関係者は、4月の市場動向は世界情勢の変化と米国の経済的優位性にとって重要な資産の再評価の兆候となる可能性があると考えている。