著者: ベイビーホエール、グレンドン、テックブニュース

2月13日夜、OpenSeaはX上でOS2パブリックベータ版のリリースを発表し、プラットフォームトークンSEAをローンチし、エアドロップを実施することを示唆した。具体的なスケジュールや詳細はまだ発表されていないものの、この発表は間違いなく多くのベテラン仮想通貨プレイヤーの心を動かした。わずか1時間で、ツイートのコメントとリポストの数は1000回を超え、コミュニティの議論の熱は急上昇した。

OpenSeaのCEOであるDevin Finzer氏もツイートし、「発売されるOS2は単なる新製品ではなく、SEAは単なるトークンではなく、ゼロから構築されたまったく新しいOpenSeaである」と強調した。また、OpenSeaの新バージョンはBlurのトランザクション中心のUIを参照するという噂もある。

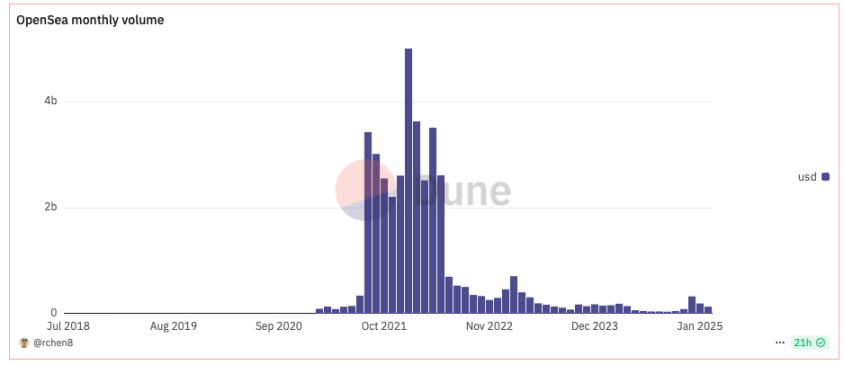

OpenSea がついにコインを発行します。3 年前であれば、これは間違いなく大いに期待された暗号通貨カーニバルだったでしょう。しかし、今は時代が違います。今日の暗号通貨の世界は MemeCoin が支配しており、NFT はとっくに「時代遅れ」になっています。さらに残念なのは、たとえNFT分野に焦点を絞ったとしても、OpenSeaが栄光の日々を失ってしまったことです。 Duneのデータによると、OpenSeaの1月の取引量はわずか1億9500万ドルで、2022年初頭のピーク時の50億ドルから96%減少し、年間収益は約3326万ドルに縮小した。

nftpulseのデータによると、記事執筆時点で、過去30日間のOpenSeaの市場シェアは2021年12月の95%から29%に急落している。一方、OpenSeaの評価額も2023年初頭のピーク時の133億ドルから約15億ドルに下落し、「売却」されるところまで落ち込んだ。

では、かつてはNFT取引市場の支配的プレーヤーだったOpenSeaが、なぜこの状況に陥ったのでしょうか?

OpenSea の開発の簡単な歴史を見て、NFT 市場の競争でどのように急速に成長し、どのように王座から転落したかを見てみましょう。最後に、今回の OpenSea のコイン発行の決定についてお話しします。これは NFT 市場全体にどのような影響を与えるでしょうか?

初期の頃: NFT の荒廃地で生き残る

Web3分野のスタートアップ企業の中でも、OpenSeaは間違いなくゼロからスタートした伝説的な企業です。特に2021年から2022年の2年間で、同社は驚異的なスピードで無名から評価額133億ドルのスーパー「ユニコーン」へと躍進し、NFT取引市場でトップの座をしっかりと占めています。しかし、この輝かしい時代の背後には、市場の浮き沈みの劇的な歴史があります。したがって、OpenSea の盛衰は、NFT 業界の乱高下から合理的な競争への移行の縮図として捉えることができるのではないかと筆者は考えています。

2017年9月、Devin Finzer氏とAlex Atallah氏は、革新的なプロジェクト「Wificoin」で、有名なベンチャーキャピタルインキュベーターY Combinatorからシードラウンドの資金調達を獲得しました。このプロジェクトは、共有WiFiの支払いに暗号通貨を使用することを目的としており、NFTトラックとはまったく関係ありません。

しかし、2017年11月、Dapper Labsはイーサリアムベースの暗号猫ゲーム「CryptoKitties」を正式にリリースし、大きな話題を呼びました。熱狂的な入札により、CryptoKittiesのNFTコレクションの価格は247 ETHにまで上昇し、当時の価値で約11万8000ドルとなりました。

同年、CryptoKittiesの創設者兼CTOであるDieter Shirley氏は、NFT(非代替性トークン)の概念を提唱し、NFT標準を定義するEIP-721の立ち上げを推進しました。 (Techub News 注: EIP-721 はその後議論され、改良され、2018 年に正式に承認され、現在の ERC-721 プロトコル標準となりました。)

この標準の導入により、デヴィン・フィンザー氏とその同僚の起業の方向性が変わりました。彼らは当初の「Wificoin」プロジェクトを放棄し、2018年2月にNFT取引プラットフォームであるOpenseaを設立しました。

The Generalistによると、デヴィン・フィンザー氏は次のように述べている。「デジタルアイテムには標準があり、CryptoKittiesの後に来るものはすべてこの標準に従うので、NFT市場には可能性があると思います。」

当時、ブロックチェーンと暗号通貨は発展の初期段階にあり、NFTの概念はまだ普及しておらず、NFT市場全体がほぼ荒れ地でした。

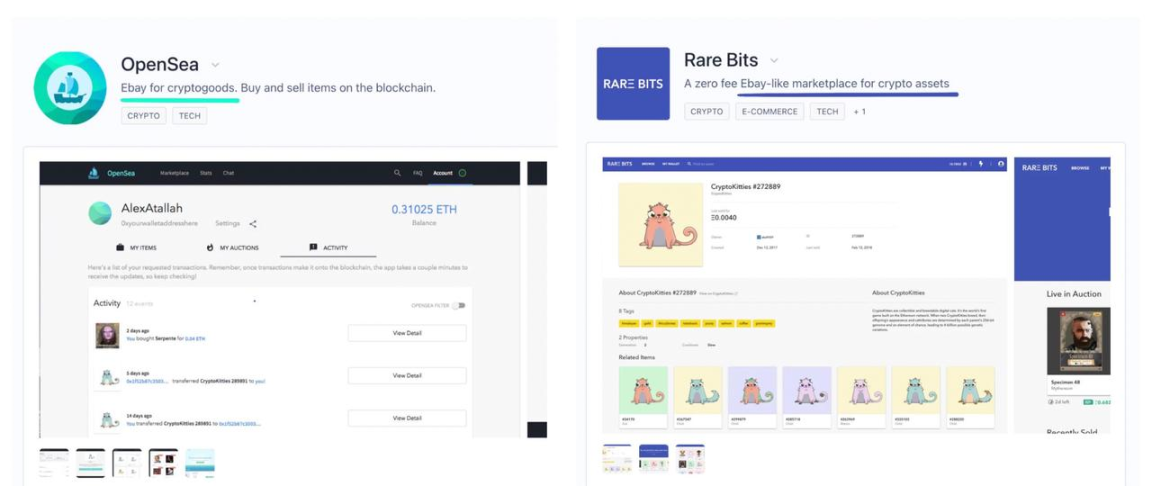

それにもかかわらず、当時のNFT取引プラットフォームはOpenSeaだけではなかった。ほぼ同日にProduct HuntでリリースされたRare Bitsは、「eBayに似た手数料無料の暗号資産マーケットプレイス」であると主張しており、OpenSeaよりも多くの利点を持つ競合相手です。興味深いことに、OpenSeaも自らを「暗号商品用のeBay」と表現しています。 (Techub News 注記: eBay は、世界中の人々がオンラインで商品を売買できるオンライン オークションおよびショッピング サイトです)

2018年5月、OpenSeaは1confirmation、Founders Fund、Coinbase Ventures、Blockchain Capitalなどの投資家から200万ドルを調達しました。しかし、Rare Bitsは1か月前にSpark、First Round、Craftなどの投資家から600万ドルの資金を調達した。

VC投資の観点から見ると、OpenSeaは不利ではあるものの、1confirmationのパートナーであるRichard Chen氏はOpenSeaを好んでいる。彼は「Rare BitsのNFTに対する理解はOpenSeaほど良くありません。OpenSeaのチームの方が有能で戦闘力があります。DevinとAlexも新しいNFTプロジェクトを発掘し、OpenSeaに上場するよう促進する上で良い仕事をしました。さらに、2018年4月に投資したとき、OpenSeaの取引量はすでにRare Bitsの4倍でした。」と考えています。

さらに、両社の販売戦略も異なっており、OpenSeaは安定した収入で運営を維持するために、1%の取引手数料(後に徐々に2.5%に増加)を請求することを主張しています。 Rare Bitsは2018年に「取引手数料ゼロ」戦略を採用し、ユーザー取引で発生したガス料金を返金することを約束し、ユーザーコストを削減することでトラフィックを引き付けようとした。この戦略は初期段階では注目を集めました。ユーザーフレンドリーであるように見えましたが、プラットフォームの長期的な発展には役立ちませんでした。また、運用コストが高いため、特に「2018年の暗号通貨の冬」が近づいているときには、Rare Bits は持続不可能でした。

この期間中、Rare Bitsはユーザーベースを拡大し、プラットフォームの取引量を獲得するために、アニメプラットフォームCrunchyrollと協力して「デジタルステッカー」を立ち上げたり、ゲーム小道具などNFT以外の資産取引を模索したりするなど、NFTからより幅広い仮想商品取引へと事業を拡大しようとしました。

Rare Bits の多様化とは異なり、OpenSea は焦点を絞ったままであり、常に NFT 取引ビジネスの改善に重点を置いてきました。

しかし夜明けまでの長い道のりで、OpenSeaも苦戦を強いられました。プラットフォームの初期の取引量は低迷し続け、初期のプロジェクトはCryptoKittiesやCryptoPunksなどのいくつかのNFTに限られていました。

Titanium Mediaによると、2020年3月時点でチームのメンバーはわずか5人で、月間平均取引量は約100万米ドルだった。当時の2.5%の手数料率に基づくと、OpenSeaの月間収益はわずか2万8000ドルだった。2019年末にAnimoca Brandsなどの戦略的投資家が注入した210万ドルの「救命資金」がなかったら、このスタートアップは業界の厳しい冬に消えていたかもしれない。 Rare Bitsに関しては、2019年には早くも危機の兆候が見られ、2020年にはプラットフォームは市場から完全に撤退しました。

振り返ってみると、OpenSea が NFT 分野の王者に上り詰めたのは、コアビジネスに注力し、業務を合理化するという運営上の決定と切り離せない関係にあります。デヴィン・フィンザー氏はかつてインタビューでこう語った。「現在の成長軌道に関わらず、我々はこの分野で長期にわたって発展していくつもりです。NFTの分散型市場を構築し、それが3~4年続くことを願っています。」

あっという間に2020年も後半となり、夜明けが近づいてきました。今年はOpenSeaにとって運命の分岐点と言えるでしょう。下半期から暗号資産市場が徐々に回復し、NFT市場の先駆者としての優位性を活かしてOpenSeaが真っ先にその恩恵を受け、プラットフォームの取引量が急激に増加し始めました。 Duneのデータによると、2020年10月のOpenSeaの月間取引量は約418万米ドルに達し、9月の246万米ドルから約66%増加しました。

プラットフォームがより多様なNFT資産を持ち、より広い流動性を引き付けることができるように、OpenSeaは「オープンマーケット」製品戦略を全面的に導入し始めました。

2020年12月、OpenSeaは新機能「Collection Manager」をリリースしました。これにより、ユーザーは手数料なしでNFTをミントできます(ガス料金は購入者の負担)。公式はこの機能を「Lazy Minting」とも呼び、オンチェーン発行とメタデータを分離しています。ユーザーは製品のメタデータを無料でOpenSeaにアップロードでき、製品が初めて販売されたときにのみ、オンチェーンERC-1155 NFTとしてミントされます。

この機能により、クリエイターの敷居が大幅に下がり、OpenSea NFT リストは審査を必要としないという事実に基づいて、すべてのユーザーが OpenSea で直接 NFT を鋳造して発行できるようになります。この利点はさておき、OpenSeaは、デジタルアバター、音楽、ドメイン名、仮想世界、トレーディングカード、アートワーク、その他のNFTコレクションなど、同様のプラットフォームの中で最も幅広い取引をカバーしています。その戦略は、クリエイターの作品の供給を最大化し、一次市場と二次市場でますます多くのユーザーを引き付けます。

客観的に言えば、NFT 市場の潜在力が OpenSea のその後の成功に貢献していますが、この分野の急速な成長も OpenSea の貢献と切り離すことはできません。

2021年、暗号通貨市場は全面的な「強気相場」を迎え、2年間休眠状態にあったOpenSeaが真にその優位性を発揮し始めました。

NFTは急成長しており、OpenSeaは月間取引高数十億ドルを誇る王者だ

Duneのデータによると、2021年2月にOpenSeaのデータは初めて爆発的な成長を経験しました。 2月2日、OpenSeaの1日の取引量は500万米ドルを超え、1月全体の取引量は750万米ドルをわずかに上回りました。結局、OpenSeaの2月全体の取引量は9,500万ドル近くとなり、前月比10倍以上増加した。

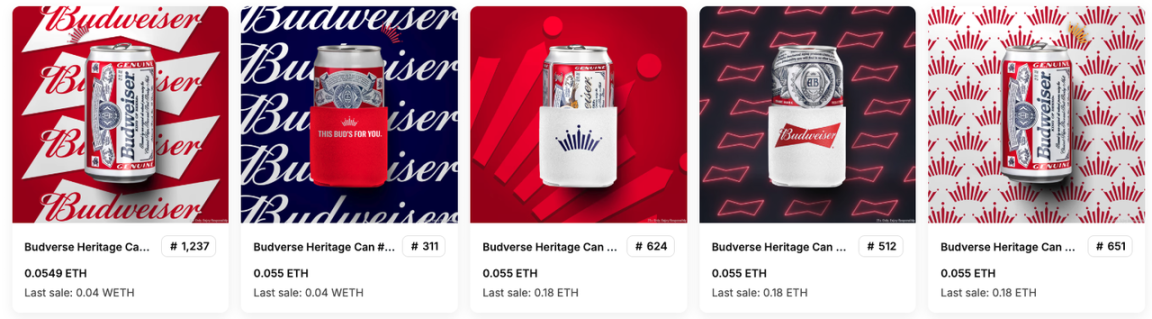

また、2021年の初めから、OpenSeaで大量の記念NFTが発行され始めました。バンド、芸能人、スポーツ選手、有名アーティストが独自のNFTを立ち上げ始めました。多くの有名ブランドも記念NFTを立ち上げたり、NFTを使用してユーザーロイヤルティ活動を開始したりし始めました。 CryptoKittiesから始まったNFTは、Web3と伝統的な産業を初めて結びつけ、また、もともとCryptoを知らなかった多くの人々が初めて新しい「種」に触れることを可能にしたとも言えるでしょう。

バドワイザーがNFTシリーズを発売

最大のNFT取引プラットフォームとして、OpenSeaはついにトレンドの到来を待ち望んでいました。データによると、2021年3月にOpenSeaの取引量は初めて1億ドルを超え、7月には3億ドルを超え、8月には前月比10倍以上となる34億4,000万ドルに増加した。 OpenSeaがa16z主導の2,300万ドルの資金調達ラウンドを完了したのも3月であり、この投資ラウンドにはマーク・キューバン氏を含む多くのエンジェル投資家も参加した。

NFTは実際に2021年の初めから急速に発展し始めていますが、CryptoPunksシリーズのNFTの最低価格も、年初は1桁のETHでしたが、年半ばには10~20 ETH以上に上昇しました。しかし、2021年上半期を通じて市場の主な話題は依然としてDeFiに集中しており、皆の注目はまだNFTに完全には移っていませんでした。その理由は、DeFiの人気の高まりに加え、NFT分野には大騒ぎできるようなターゲットやコンセプトが存在しないからです。

下半期に入ってからは、BAYCに代表される一連のPFPの登場が市場の熱狂に火をつけ、NFTもDeFiに続くもう一つの驚異的なコンセプトとみなされている。 NFT取引の人気が高まるにつれ、OpenSeaでの月間取引量は数十億ドルの高水準を維持しており、2022年1月には50億ドルを超えました。 OpenSeaのプロダクトディレクターであるネイト・チャステイン氏は、2021年8月末に同社には37人しかおらず、その月OpenSeaの手数料収入だけで8000万ドルを超えたとツイートした。1人当たり200万ドル以上の貢献は、どの業界でも極めて恐ろしいことだ。

2021年末まで、OpenSeaはほとんどの時間をノンストップで加速することに費やしました。この間、インサイダー取引スキャンダルによるネイト・チャステイン氏の辞任を除いて、OpenSeaに関する他のネガティブなニュースはほとんどありませんでした。他のNFT取引プラットフォームが多額の資金を獲得したとしても、OpenSeaの地位を揺るがすことはできませんでした。実際、ほぼすべてのNFT取引プラットフォーム製品は、多かれ少なかれOpenSeaを参考にしています。

挑戦者たちは注目しているが、OpenSea は Web3 を「裏切り」、株式公開を計画しているのだろうか?

繁栄のさなか、ひっそりと転機が訪れ、それはOpenSeaの上場の噂から始まった...

2021年12月初旬、ブルームバーグは、米国の配車サービス会社LyftのCFOであるブライアン・ロバーツ氏がCFOとしてOpenSeaに入社すると報じた。同時に、ロバーツ氏はOpenSeaのIPOを計画していると述べた。これはもともとごく普通のニュースでしたが、Web3 業界ではいくつかの議論を巻き起こしました。多くの人が、OpenSea はトークンを発行して OpenSea のユーザーに還元すべきであり、これこそが Web3 プロジェクトが行うべきことだと信じていました。

おそらくプレッシャーを感じたのか、2日後、ブライアン・ロバーツ氏は自ら出てきて、現時点ではIPOの計画はないと明言し、「IPOが最終的にどのようなものになるかを考えることと、IPOを積極的に計画することの間には大きな隔たりがあります。当社はIPOの計画はありません。もしIPOするなら、コミュニティの参加を求めるつもりです」と述べた。

このやや曖昧な声明は、コミュニティの懸念を払拭できなかっただけでなく、コインの発行についてはまったく触れられなかったため、OpenSea が最終的に株式公開されるという全員の決定をさらに強化することになりました。

もしOpenSeaが当時コインを発行することを決めていたら、その後のNFT取引プラットフォームの軌道上での刺激的なストーリーは生まれなかったかもしれない。IPOを選択するという「利己的な」決断が、本来破れない壁に穴を開けてしまったのだ。

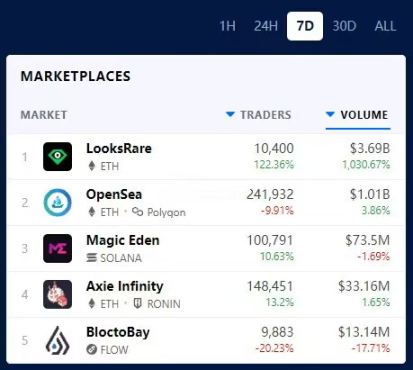

当時、OpenSeaはイーサリアム上のNFT取引市場の90%以上を占めていました。コインを発行しない姿勢が知られるようになると、一部の起業家はそこにチャンスを見出し、トークンを発行するNFT取引プラットフォームを急速に立ち上げました。 LooksRare もその 1 つです。OpenSea に対して「ヴァンパイア攻撃」を仕掛けた最初のプロジェクトではありませんが、OpenSea が一般公開の準備が整うと、明らかに大きな影響を及ぼしました。

2022年1月10日、LooksRareが正式にローンチされました。チームは、OpenSeaで3ETH以上の取引量を持つユーザーがLooksRareでNFTを注文すると、エアドロップを受け取ることができると述べました。さらに、ユーザーは受け取ったLOOKSエアドロップを担保にして、プラットフォーム上のすべての取引手数料を共有することができます。 LooksRareがオンラインになってから2日後、その1日の取引量はOpenSeaを上回りました。2022年1月19日時点の7日間の取引量データに基づくと、LooksRareはOpenSeaの3倍以上でした。

亀裂が開き、OpenSea が完全に無敵ではないことが市場に知られると、誰もが自分のスキルを披露し始めました。 2022年2月にローンチされたX2Y2、BNBチェーンに注力するElement、アートNFTに注力しハイエンド路線を進むZora、Solana NFT市場に注力するMagic Edenなどは、OpenSeaの既存市場と拡大する可能性のある市場を絶えず侵食しています。彼らが傲慢だと言うのはちょっと言い過ぎかもしれないが、少なくとも、OpenSea が絶頂期にあったときに予防措置を講じなかったのは、大きな戦略的ミスだった。

それにもかかわらず、OpenSea の市場影響力は揺るぎないままです。 2022年第2四半期に入ると、一方ではYuga LabsがAPEトークンを発行しようとしており、他方ではMoonbirdsやDoodlesなどの「ブルーチップNFT」の取引が依然として活発です。最高の流動性を備えたNFT取引市場として、OpenSeaは依然としてNFT市場の生命線を握っています。

NFTの軌道全体を変えたり、NFTの崩壊を引き起こしたりする主な責任者が、この時期にひっそりと誕生しました。その登場により、NFT市場がどうあるべきかという誰もが抱いていた固定観念が根本的に変えられました。

Blurが登場、NFT市場No.1の座が交代

2022年3月末、Blurは1,100万ドルの資金調達を完了したことを発表しました。当時は、なぜ今ごろ新しいNFT取引プラットフォームが登場するのかと疑問に思った人が多かったと思いますが、10月末にBlurが正式にローンチされたことで、皆が衝撃を受けました。

完全に異なる UI で、注文、入札、売買のためのエアドロップがあることが明確に記載されていますが、エアドロップは、トークンの数が不明な「宝箱」にすぎません。純粋に取引専用に設計された UI と、明確でありながら曖昧なエアドロップにより、Blur は製品とゲームプレイの両方のデザインにおいて完璧さを実現しました。最初は Blur の UI が使いにくいと批判する人が多かったのですが、慣れると、純粋な売買ではこのデザインが OpenSea よりもはるかに使いやすいことが分かりました。例えるなら、OpenSea が NFT の電子商取引プラットフォームだとすると、Blur は NFT の取引所です。

価格は安いものから高いものの順にリストされ、右側にはリアルタイムの取引と取引価格の分布が表示されます。この便利なトランザクションUIデザインとエアドロップへの期待が相まって、Blurには多額の資金が流入しました。これまで、多くのNFT取引プラットフォームは、短期的にトラフィックを集めるためにトークンに依存していましたが、OpenSeaの取引量シェアは月次または四半期データで挑戦されていませんでした。しかし、Blurの出現により、OpenSeaの取引量シェアは1週間前まで50%以上に戻りました。

しかし、このため、大手ファンドは市場を操作する能力を獲得し、必死に売買するようになりました。さらに、当時、暗号通貨市場は深刻な弱気相場に突入していました。大手ファンドがあらゆる手段を講じてエアドロップを行っているのを見て、大量のNFTの価格がほぼ破壊されました。個人投資家はNFTへの興味を失いました。ビットコインが約2万ドルまで下落した後、暗号資産の「最後のゴールキーパー」も残念ながら市場から去りました。 NFT 市場の崩壊と新たな王者 Blur の台頭により、OpenSea は砲弾の餌食となった。

同社は2022年初頭に3億ドルのシリーズC資金調達ラウンドを完了し、評価額は133億ドルに達した。2年後の2024年初頭、OpenSeaのCEOは買収を検討していることを認めた。ビットコインの「ワンマン強気相場」のこのラウンドでは、エアドロップが期待されているPudgy Penguinsを除いて、かつての優良NFTの多数の最低価格が恐ろしいレベルまで下落しました。 OpenSea にとって、変更を行わなければ、何年もかけて積み上げた努力を無駄にしてしまうことになるかもしれないが、それは決して彼らが望んでいることではない。

そのため、OpenSeaは現時点でプラットフォームトークンSEAの発行を決定しました。一方では、プラットフォーム事業の継続的な衰退に対処するための自助努力であり、他方では、この元王者にはトップに返り咲くことへの少しの不本意と野心もあるかもしれません。そこで疑問なのは、OpenSea がコインを発行した後、NFT 市場の競争環境を変えることは可能かどうかです。

最近の取引量の急増により、OpenSea は NFT 市場の競争環境を再形成すると予想されますか?

OpenSea のコイン発行と OS2 パブリック ベータ版のリリースによって最も影響を受ける可能性が高いプラットフォームが Blur であることは間違いありません。 OpenSeaの地位を覆した強力なライバルとして、Blurはその後、暗号市場の下降傾向とともに下降傾向を示しました。しかし、本稿執筆時点では、過去30日間の取引市場シェアは依然として44%を超えており、NFT市場ではしっかりと1位の座にいます。

前述のユニークな製品UIとゲームプレイデザインに加えて、BlurはBid Airdrop(入札報酬トークン)と手数料ゼロのモデルでも多くのユーザーを魅了しました。2023年には市場シェアを獲得するために数回エアドロップを実施しており、そのことはデータからも明らかです。

2023年2月15日、Blurは第1四半期に3億6000万BLURをエアドロップしました。エアドロップされたトークンは初期総供給量の12%を占め、すぐにリリースされました。 Glassnodeによると、BLURトークンのエアドロップ後、Blurの市場シェアは急上昇し、NFT取引量の市場シェアは48%から78%に上昇したが、OpenSeaは21%減少した。

2023年2月23日、Blurは3億BLURエアドロップの第2シーズンを開始しました。このエアドロップにより、Blurの取引量は直接的にOpenSeaをはるかに上回りました。DappRadarのデータによると、2023年2月22日、BLURの取引量は約1億800万米ドルに達したのに対し、同時期のOpenSeaの取引量はわずか1,927万米ドルでした。

ある意味、Blur の 2 回の大規模なトークン エアドロップは、OpenSea の「堀」を突破する上で欠かせない役割を果たしました。諺にあるように、相手に同じことを味わわせてやればいい。現在のNFT市場がまだ回復していない時期に、OpenSeaのSEAトークンがエアドロップやステーキング報酬を通じてユーザーを引き付ければ、この戦略を真似る可能性が非常に高い。LooksRareやx2y2などの「OpenSeaキラー」の例に倣い、Blurに「吸血鬼攻撃」を仕掛けてコアユーザーを奪い合うことも可能だ。

実際、OpenSeaがエアドロップを実施することを確認して以来、多くのTwitterユーザーの期待と白熱した議論が巻き起こっており、今年最大のエアドロップの1つになると多くの人が考えています。

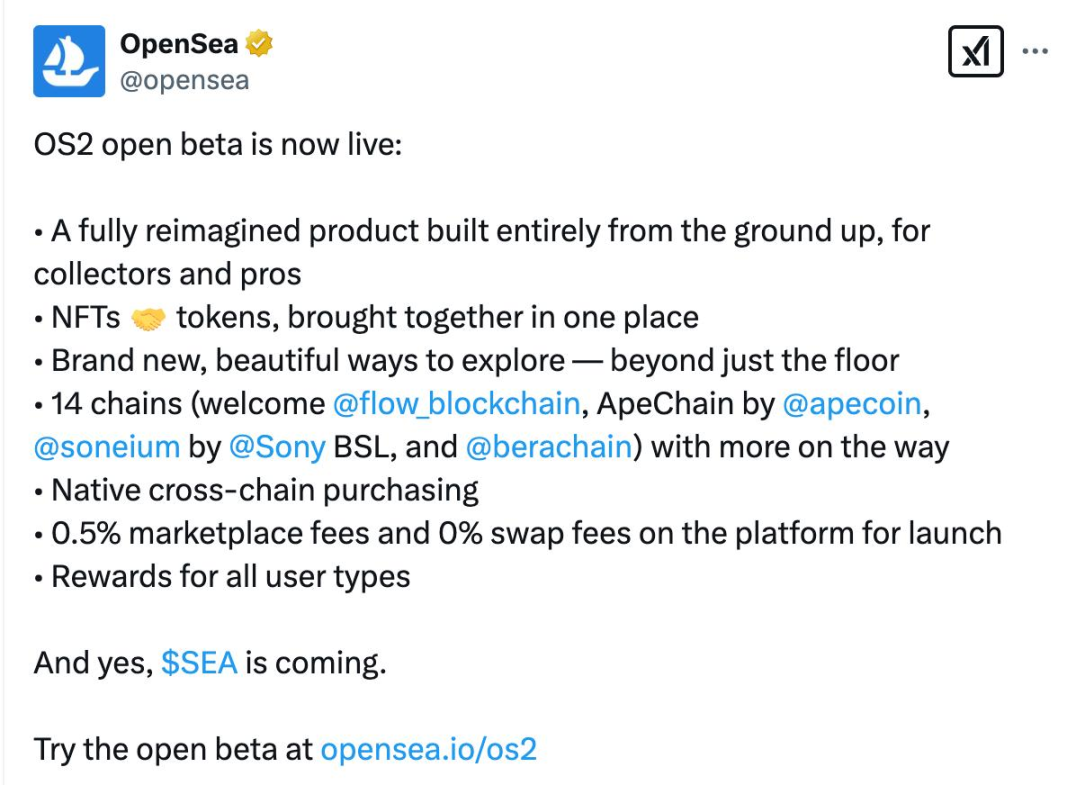

さらに、取引手数料の面では、OpenSeaが最近リリースしたOS2のベータ版では、市場手数料が0.5%、取引手数料が0%に引き下げられており、これはBlurのゼロ取引手数料モデルを直接ターゲットにしている。SEAがオンラインになると、OS2は「低い取引手数料+トークンインセンティブ」の組み合わせで、非常に柔軟な競争戦略を構築する可能性が高い。

客観的に言えば、ほとんどのユーザーは本質的に利益を求めています。SEA トークンの報酬メカニズムがより魅力的であり、Blur の既存のユーザーの一部がすでに OpenSea から来ている場合、これらのユーザーが必ずしも OpenSea に戻るとは限りません。しかし、Blur の「堀」は、OpenSea よりもトランザクション速度が速く、ガス効率が高いという点にあり、短期的には依然として技術的な優位性を持っています。

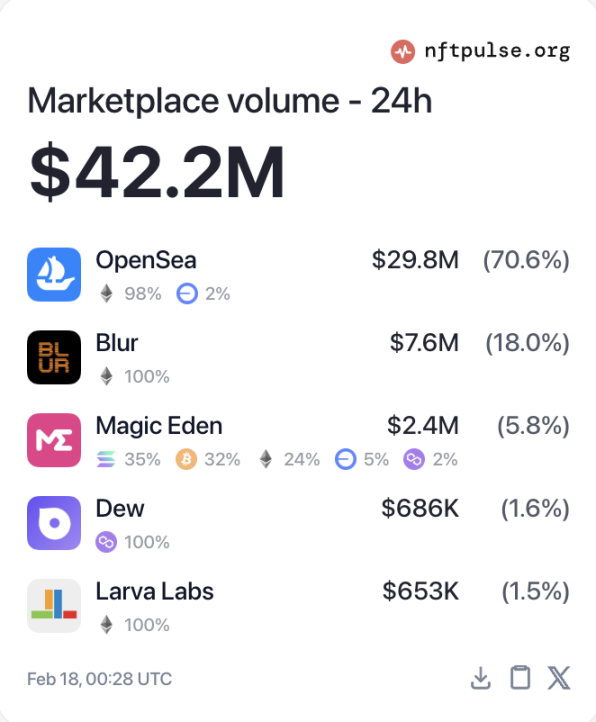

コイン発行のニュースに市場はすでに反応している。 nftpulseのデータによると、記事執筆時点でOpenSeaの1日の取引量は約2,980万米ドルに達し、取引シェアは1日の総取引量の70.6%に急上昇している。

NFT市場全体にとって、OpenSeaのSEAトークンの発売は間違いなく良いことです。短期的にNFT取引量の急増を刺激することに加えて、OpenSeaはOS2がすでにFlow、ApeChain、Soneiumなど14のチェーンのクロスチェーントランザクションをサポートしているとツイートしました。では、SEAトークンがマルチチェーンNFTエコシステムのユニバーサルトークンになり、それによってEthereum外部チェーン(Solanaなど)上のNFT市場の発展を促進することは可能でしょうか?これは期待する価値がある。

しかし、別の観点から見ると、OpenSeaとBlurの今後の激しい競争は、LooksRareやX2Y2などの2次プラットフォームの生存空間を再び圧迫することになり、Blurはかつてのライバルが復活するのを黙って見ているはずがありません。Blurは、ユーザーの忠誠心をさらに高めるために、より多くのトークンアプリケーションシナリオやトークン報酬を開始する可能性があります。また、同じく後発のMagic Edenも侮れない。BitcoinとSolanaチェーンにおける優位な地位を頼りに、プラットフォーム全体の市場取引量は過去1年間で一時32億ドルに達し、30%以上を占め、Blurの38億ドル(約36%を占める)に次ぐ規模となった。一方、OpenSeaの過去1年間の取引量はわずか12億ドルで、12%未満にとどまった。

つまり、著者はOpenSeaのSEAトークンがプラットフォームの自力救済の鍵となるだけでなく、NFT市場を低迷から脱却させる原動力にもなる可能性があると考えています。長期的には、OpenSeaとBlurの競争により、NFT分野はより複雑な金融とマルチチェーンの方向に発展するでしょう。 OpenSeaが再び優位に立てるのか、今後のパターンは2強対決になるのか、それともBlurが引き続き王者であり続けるのかは、SEAトークンがオンラインになった後のパフォーマンス次第です。楽しみに待ちましょう!