著者: taetaehoho、Eclipse CSO

編集:ティム、PANews

写真のツイートの意味は次のとおりです: L2 がスケーリング ソリューションから L1 イネーブラーに変わるのではないかと人々は心配していますが、L2 と L1 の違いは何でしょうか?

写真のツイートの意味は「2025年のチェーンの世代交代は時代遅れだ」です。 L1とL2を区別する必要はありません。実際の違いはユーザーとエコシステムです。

これらのツイートを100回読み直す必要があります。

エンドユーザーの認識では、L1 と L2 の間に製品の違いはありません。流動性の面でも、L1 と L2 の間に基本的な違いはありません。新しい L1 は、ステーブルコインまたは非ネイティブ資産の流動性をそのチェーンに橋渡しすることによって起動する必要があります。同様に、L2 も、ステーブルコインまたは非ネイティブ資産の流動性をそのチェーンに橋渡しすることによって開始される必要があります。 L2 は L1 から信頼が最小化されたブリッジを取得するという点で異なりますが、Alt-L1 にはそのようなメカニズムがなく、クロスチェーン メッセージ ブリッジに依存する必要があります。一部のクジラはこうした信頼の仮定に非常に敏感であることが明らかになっていますが、多くの一般ユーザーは気にしません。

中道派グループ(主にAlt-L1チーム)の1つの見解は、「L2は流動性の断片化につながる」というものです。

1 つの L2 では、L1 からの信頼が最小限に抑えられたブリッジのみが許可されますが、今日起動されるすべての L2 は、Alt-L1 および他の L2 に接続します。

その名に値するすべての L2 は、起動時にクロスチェーン メッセージ ブリッジを展開します。ベースチェーン(Ethereum、Solana など)に接続しているユーザーは誰でも、これをリレーとして使用して、Alt-L1 と L2 間で大量の資産を転送できます。 Alt-L1 に独自の L2 がない場合、流動性が外部に流れにくくなる可能性がありますが、クロスチェーン メッセージ ブリッジも統合されている場合は、パラドックスが生じます。

L2 製品の本質は、L1 との関連性によって定義されるものではありません。これは、さまざまな特性を持つ他の実行レイヤーと同様に、単なる実行レイヤーです。

では、なぜ L1 は L2 よりも価値があるのでしょうか?

2つの視点から見てみましょう。

1. 視点1:プライマリー市場とセカンダリー市場におけるL1\L2の評価ロジックの違い

a.二次市場でも評価ロジックは同じである

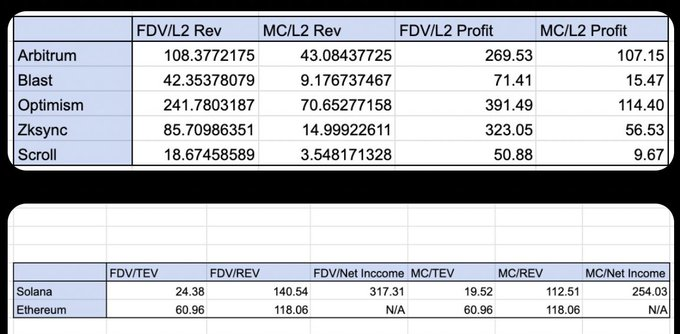

L1 はネットワークアクティビティが高くなります。 Solana/ETH は年間収益の約 100 倍で評価されており、成熟した L2 の評価額も同様の範囲 (10 ~ 200 倍) です。 (データは2024年10月のものですが、議論は依然として有効です)。

ファンダメンタルな評価倍率が示すように、成熟した L1 と成熟した L2 は現在、比較的近い評価倍率で取引されています (Arbitrum/Optimism 対 Solana/Ethereum)。

b.プライマリー市場における異なる評価ロジック

二次市場と比較すると、一次市場では説明のつかない極端な評価倍率の外れ値が多く存在します。言い換えれば、取引活動は活発ではないものの、数十億ドルの評価額を持つプロジェクトが存在するということです。これらの現象は、二次市場よりも一次市場で発生する傾向があります。

代表的なプロジェクト

- L1: Sui、Mantra、Pi、ICP、IP (およびさまざまな時期の多くの古いプロジェクト)

- L2: 移動

私の意見では、これは元の L2 プロジェクトのフレームワーク設定における誤解でした。 Arbitrum と Optimism は、Ethereum の拡張ネットワークとして位置付けられ、ETH のスケーリングを支援する実行レイヤーとして機能します。このポジショニングは、Ethereum の「ロールアップ中心のロードマップ」と組み合わせると、確かにコールド スタートに最適な方法です。

しかし、このアプローチの欠点は、ターゲット市場全体が Ethereum ユーザー グループに限定され、その結果、これらのチェーン (Arbitrum/OP など) が獲得できる全体的な流動性、業界の認知度、収益規模が制限されることです。 Arbitrum と Optimism は、新しい分散型アプリケーションやエコシステムの参加者 (Ethereum に足を踏み入れたことのない人々を含む) を引き付ける能力を十分に備えていますが、当初の市場開拓戦略 (GTM) では、自らを「Ethereum の拡張ネットワーク」として強調しすぎていました。この位置付けにより、市場は常にそれをイーサリアムの補助的なエコシステムと見なすことになります(したがって、評価はイーサリアムの価値のパーセンテージとしてのみ見られます)。公平に言えば、これらのチームが立ち上げられたとき、市場で主流のエコシステムは Ethereum のみでした。

2. 視点2: トークンモデル

L1 トークン モデルには、基本的なネットワーク フライホイール効果があります。 L1 チェーンのアクティビティが増加すると、オンチェーン投機家とステーカーという 2 つの独立した参加者からのトークン需要が直接促進されます。

オンチェーンのアクティビティが増えるほど、オンチェーンの投機家が自分の取引をブロックに含めるために支払う手数料が高くなります。多様化した活動によってもたらされる不確実性は、実際には富を得る機会の確率、頻度、規模を増加させ、人々がこれらの機会を求めて競争するよう促します。ステーキングの観点では、ブロックチェーンが得る手数料が多ければ多いほど、この経済的利益を得るためにネイティブトークンをステーキングする人が増えます。さらに、オンチェーンアクティビティは、通常ネイティブトークンとペアで取引される純新規資産の発行に関連することがよくあります。関連する取引活動(ETH で NFT を鋳造したり、SOL で Meme コインを購入したりするなど)に参加するには、これらのネイティブ トークンを購入する必要があります。

L2 はこれらの問題にどのように対処すべきでしょうか?

考え方を変える

L2 が明確に決定する必要があるのは、エコシステムのコラボレーションに重点を置いた L2 になりたいのか、それともあらゆるソースからユーザーを引き付けたいのかということです。 L2 の構築では、独自の第 2 層の技術的利点 (信頼できる/カスタム ブロックの構築、パフォーマンスの最適化、共有可能な利益) を最大限に活用する必要があります。

トークン経済モデルの最適化

L2 はトークン経済モデルを最適化し、ネットワーク活動の成長が供給側と需要側の両方でトークン需要を刺激できるフライホイール効果を生み出す必要があります。現在の L2 によるカスタム ガス トークンの使用の試みは、オンチェーン投機リンクにおけるインセンティブの問題を解決しましたが、ステーカーが利益のこの部分を共有できるようにすることはできませんでした。理論的には、ほとんどの L2 がソーター収益を DAO 財務に提供し、トークンが DAO 財務を管理するため、これはトークン保有者への収益分配の公正な期待に相当します。しかし、トークン保有者の認知レベルで同じ効果を達成するには、トークン保有者にさらに完全なガバナンス権限を与える必要があります。