作者: フリップサイド

編集者: Deep Wave TechFlow

1.はじめに

2025 年に向けたオンチェーン ユーザーの傾向

2024 年は Web3 ユーザーの成長にとって転換の年であり、主要なパブリック チェーンの新規ユーザーとスーパー ユーザーの数は過去最高を記録しました。 Base のようなパブリック チェーンは指数関数的成長とは何かを再定義しますが、イーサリアムとその L2 ソリューションは、しっかりと確立されたエコシステムが進化するユーザー ニーズにどのように適応できるかを示しています。

しかし、データを深く掘り下げると、すべての成長が同じ価値を持つわけではないことが明らかになり、オンチェーンのアクティビティを評価する際には量だけでなく質にも焦点を当てることの重要性が強調されます。

この目的を達成するために、このレポートは、2024年のオンチェーン仮想通貨ユーザーに関するフリップサイドのリアルタイムデータに基づいています。従来のパフォーマンス指標に加えて、オンチェーンユーザーを評価するための、より実用的な多変数指標を通じて今年の仮想通貨活動も評価しています。 2025 年。健康状態は新たな方法を提供します。

簡単な概要

ユーザー増加のニュースの背後には、単なる一時的な憶測ではなく、意味のある永続的なエンゲージメントを生み出すエコシステムをどのように構築するかという、より深い課題が横たわっています。

つまり、一般ユーザーを価値の高い貢献者に変えるという点では、ほとんどのブロックチェーンはまだ初期段階にあります。

ユーザーのステータスを取得します。

Base: 2024 年 10 月に 1,940 万人の新規ユーザー獲得という記録を打ち立て、そのうち Base は 1,370 万人のユーザーに貢献しました。これは 2 位の Polygon のほぼ 8 倍です。

BTC:BTCの価格は過去最高値を記録し、10万米ドルを超えましたが、ビットコインユーザーの平均増加数は月あたり935,900人にとどまり、大幅な新規ユーザーの入場ではなく、既存ユーザーの間で憶測が広がっていることを示しています。

ETH: 月間平均ユーザー獲得数は 156 万人に達し、3 月の前月比ユーザー増加率は 33.4% に達しました。 Arbitrum が 5 月に 1 か月で獲得ユーザー数 330 万という傑出したピークを記録したことは注目に値します。

スーパーユーザーの状況:

ベース: 100以上のDeFiトランザクションを実行した1,510万のウォレットを魅了し、2位のイーサリアムのスーパーユーザー1,070万人を38.4%上回りました。

ETH:DeFi関連のスーパーユーザー数1,090万人は、アービトラムとオプティミズムの合計数(それぞれ620万人、180万人)を上回り、流動性と利便性におけるイーサリアムの優位性を浮き彫りにしている。

Polygon: 2024 年に 150 万人の新しいスーパー ユーザーを追加し、今年 8 億 6,770 万件のスーパー ユーザー トランザクションを記録し、DeFi を超えたアプリケーションでの成功を強調しました。

DEXの使用量:

Uniswap: 主要なパブリックチェーンでの優位性を拡大し、Base での新規ユーザーの DEX アクティビティの 91.3% を占め、イーサリアムでの市場シェアは 2023 年と比較して 27.72% 増加しました。

Uniswapの成長にも関わらず、Trader Joe'sは市場シェア61.1%でAvalancheに対するリードを維持し、2023年から6.1%増加した。

2023 年とは異なり、2024 年には、獲得したユーザーとスーパー ユーザーによる上位 3 つの DEX ランキングが、観測されたすべてのパブリック チェーンで一貫しています。

2. 新規ユーザーの獲得

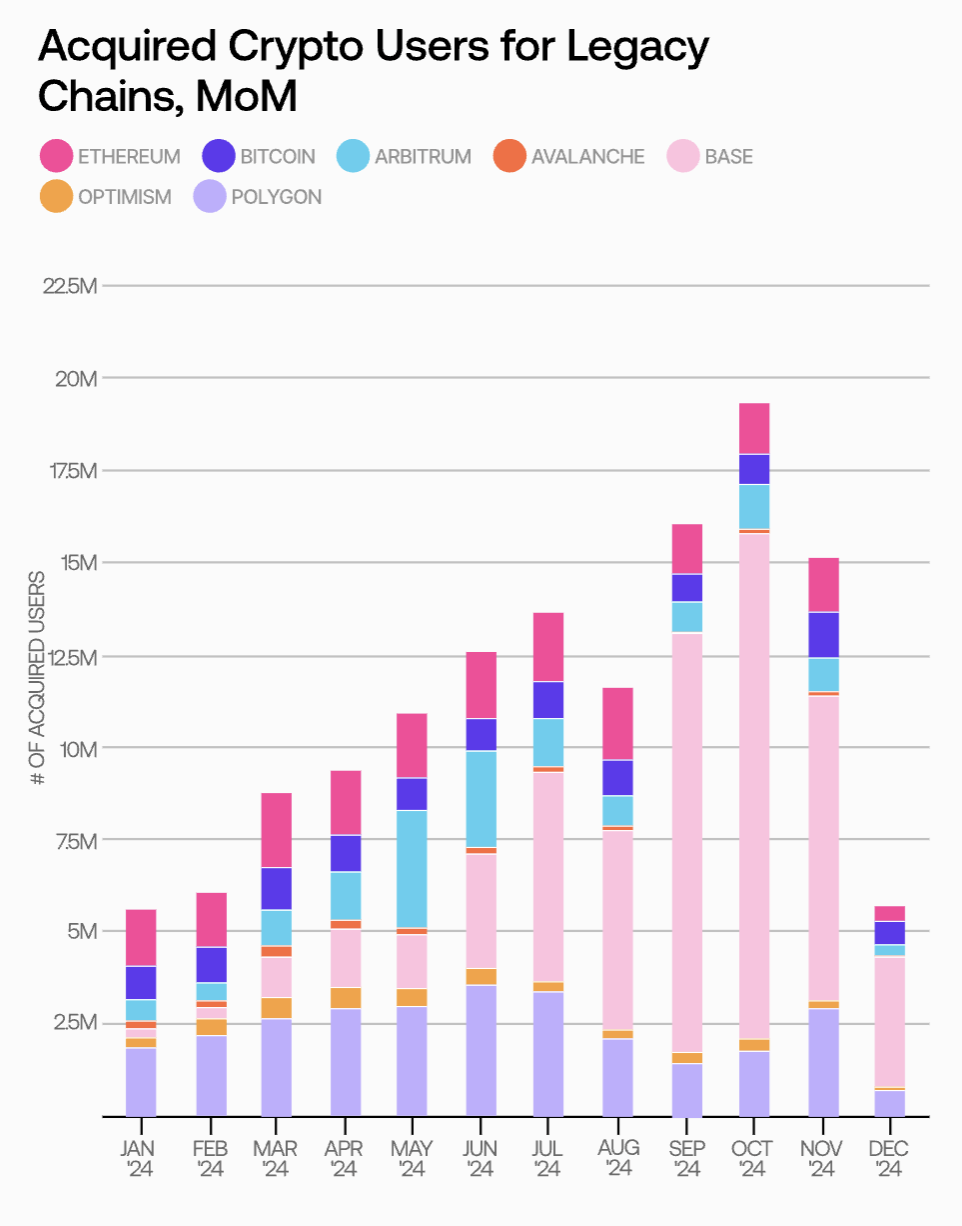

新規獲得ユーザー数は2024年10月に月間ピークの1940万人に達した。

今年のオンチェーン ユーザーの増加を牽引したのは Base で、月間で 1,370 万人の新規ユーザー獲得に貢献しました。これは 2 位の Polygon のほぼ 8 倍です。全体として、オンチェーンユーザー成長業界全体にとって、今年は印象的な年でした。獲得ユーザー数は 2024 年を通じて継続的な増加傾向を維持しますが、8 月にはわずかに修正されるだけです。

注: 「獲得ユーザー」の定義は、特定のチェーン上で少なくとも 2 回のトランザクションを実行したユーザーであり、2 回目のトランザクションは 2024 年に発生します。

この継続的な成長は、今年初めの一連の BTC および ETH ETF の発表に反映されているように、機関による暗号通貨の受け入れの増加に影響されている可能性があります。

グレイスケールが複数の新しい仮想通貨を「検討中の資産」としてリストしたことや、2024年9月の連邦公開市場委員会(FOMC)会議中に、連邦準備制度が米国の利下げを行ったことなど、2024年上半期の他のエキサイティングな展開もこの楽観主義を加速させている可能性があります。金利を50ベーシスポイント引き下げ、4年ぶりの利下げとなる。

Baseの驚くべき成長

Base は 2024 年に低調なスタートを切ったものの、月間新規ユーザー獲得数は 1 月以来 56 倍に爆発的に増加しました。

Base の 1 月の獲得ユーザー数はわずか 244,700 人でしたが、年間を通じて着実かつ大幅な成長を遂げました。 11月にピークに達するまでに、同チェーンの月間獲得ユーザー数は1月と比べて56倍に増加し、2024年には月間平均470万人の新規獲得ユーザーとなった。

このチェーンの業績は、合計で約 1,300 億ドルの資産を管理する Coinbase の大規模なユーザー ベースから大きな恩恵を受けています。 Aerodrome のような人気のある DeFi プロトコルは、他の EVM チェーンからもユーザーを引きつける可能性がありますが、Base はミームコイン取引やオンチェーン AI (Based Agents などの新しい取り組みによる) などの人気分野を通じてユーザーの関心を引き出すことに成功しています。

ビットコインのパフォーマンス

BTC価格は過去最高値を記録したが、今年は多くの新規ユーザーを惹きつけていない。

BTC価値が大幅に上昇したにもかかわらず、ビットコインの新規ユーザー獲得数は2024年も比較的横ばいでした。全体として、今年のビットコインの月間平均ユーザー獲得増加率は 935,900 人で、このレポートで観察された 7 つの伝統的なパブリック チェーンの中で下から 3 番目にランクされました。

これは、ビットコインの価格上昇が主に既存のユーザーベースの熱意と投機によって引き起こされている一方、BTCの価格上昇は新規ユーザーの誘致においてさまざまな結果をもたらしていることを示唆しています。

2024年3月、BTCの最初の大幅な価格高騰はユーザー獲得数の前月比19.2%増加と一致しましたが、価格上昇が続く中でBTCが待望の10万ドルのマイルストーンに到達した11月、ユーザー獲得数は実際には前月比で減少しました。月は28.5%。

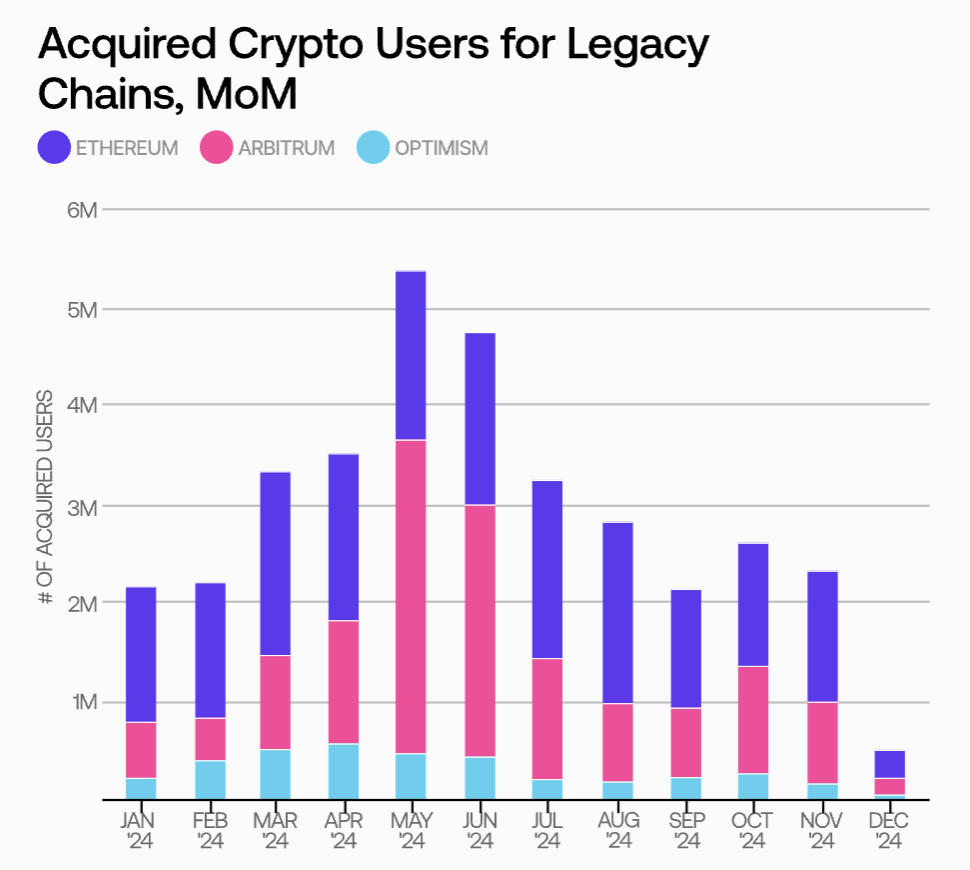

イーサリアムとL2のパフォーマンス

イーサリアムはユーザー獲得において全体的に従来の L2 を上回っていますが、アービトラムも単月で目覚ましい成長を遂げています。

イーサリアムは 2024 年に主要 2 つの L2 チェーンよりも早く成長し、月間平均ユーザー数 156 万人を獲得しました。一方、アービトラムのユーザー数は 120 万人、オプティミズムのユーザー数は 348,800 人でした。 12 月を除くと、イーサリアムの前月比減少はわずか 4 か月で、3 月には月間ピークの新規ユーザー数 190 万人に達し、前月比 33.4% 増加となりました。

Arbitrum と Optimism の両社は、今年をかなりの勢いでスタートし、それぞれ 4 月と 5 月に 2024 年のユーザー獲得増加率のピークに達しましたが、その後、今年の残りの期間はユーザー数の増加が減少しました。

ただし、Arbitrumの5月の330万人のユーザー獲得は、2024年のイーサリアムの単月ピークを超えたことは注目に値します。このような状況を背景に、Arbitrum One プログラムの成功と GameFi と SocialFi の統合拡大により、Arbitrum の獲得ユーザー数の増加は年間を通じて Optimism を上回り続けました。 2024 年上半期に 169 件のビルダー補助金が承認され、多くの舞台裏での開発が進められているため、このチェーンが世界をリードする EVM L2 チェーンとしての地位を取り戻すことができるかどうかはまだわかりません。

2024 年の新しいパブリック チェーンのパフォーマンス

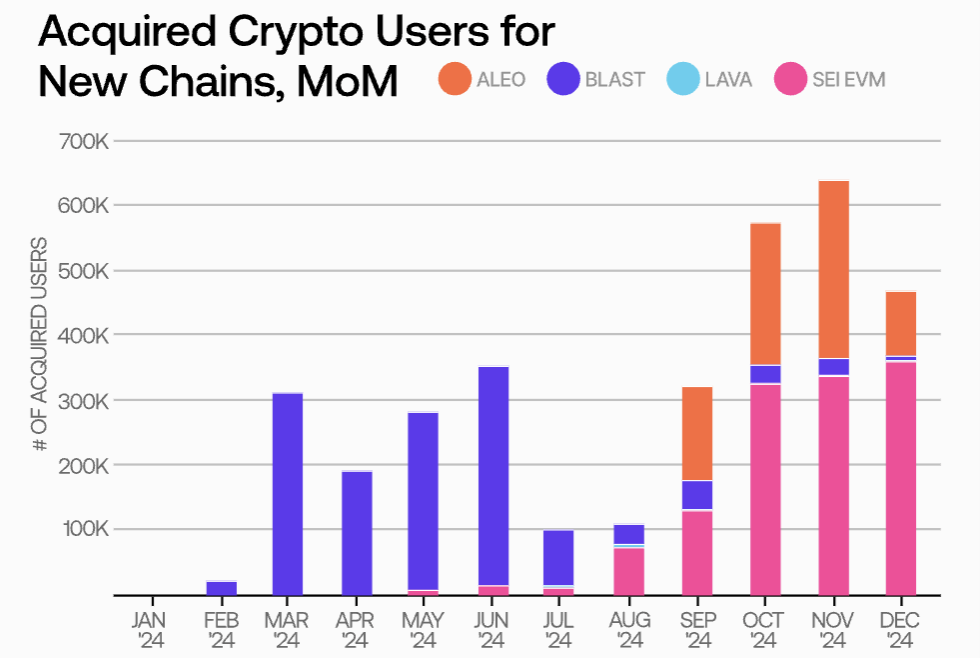

2024 年に開始されたパブリック チェーンの中で、Aleo は最高の平均ユーザー獲得増加率を達成しましたが、Blast は消滅する前に単月記録を樹立しました。

新たに開始されたパブリック チェーンに関しては、チェーンが開始された月に、Aleo がユーザー獲得の最も高い伸びを示し、月間平均ユーザー数 175,200 人に達しました。これに対し、Blast のユーザー数は 134,900 人、Aleo のユーザー数は 90,700 人でした。これは、Blast のユーザー獲得数が 7 月から急激に減少したことと、sei のスタートが遅かったことが原因であると考えられます。同社のメインネットは数か月前にローンチされましたが、10 月になるまで前月比のピークである 324,500 ユーザーに達しませんでした。

これらのパブリックチェーンが2025年に勢いを取り戻すことができるかどうかは不透明であり、特にBaseが2024年に急成長する前に同様の立ち上げ後の冷え込みを経験したことを考えると、不透明だ。追跡された 4 つの新しいパブリック チェーンのうち、Lava のパフォーマンスはこれまでのところ競合他社の影に隠れており、Blast は 6 月に新しく開始されたパブリック チェーンの中で最も高い月間ユーザー獲得の伸びを達成しましたが、追いつくべきことはまだたくさんあります。

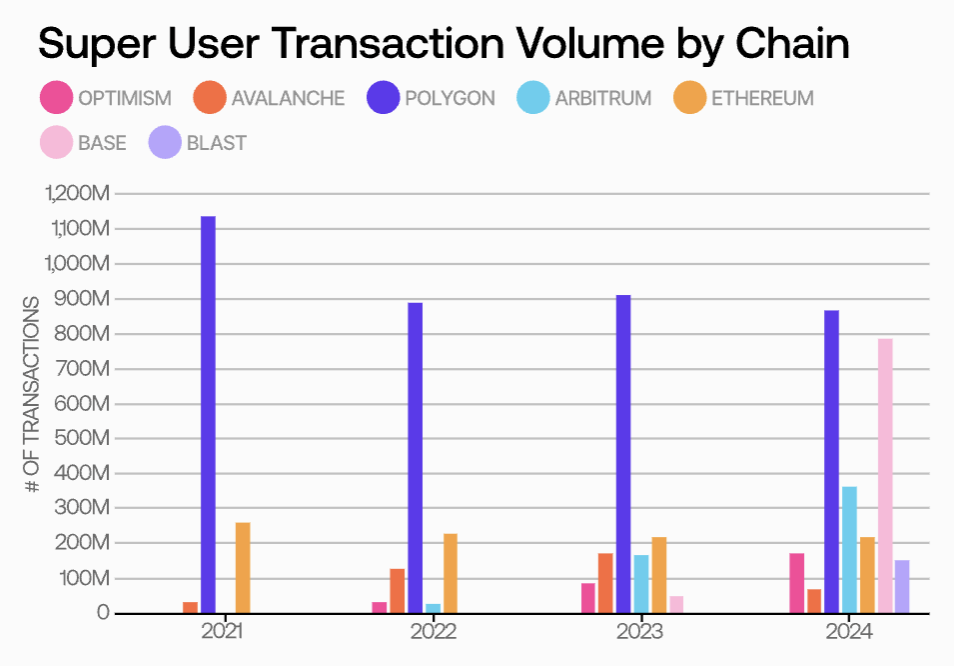

3.スーパーユーザー

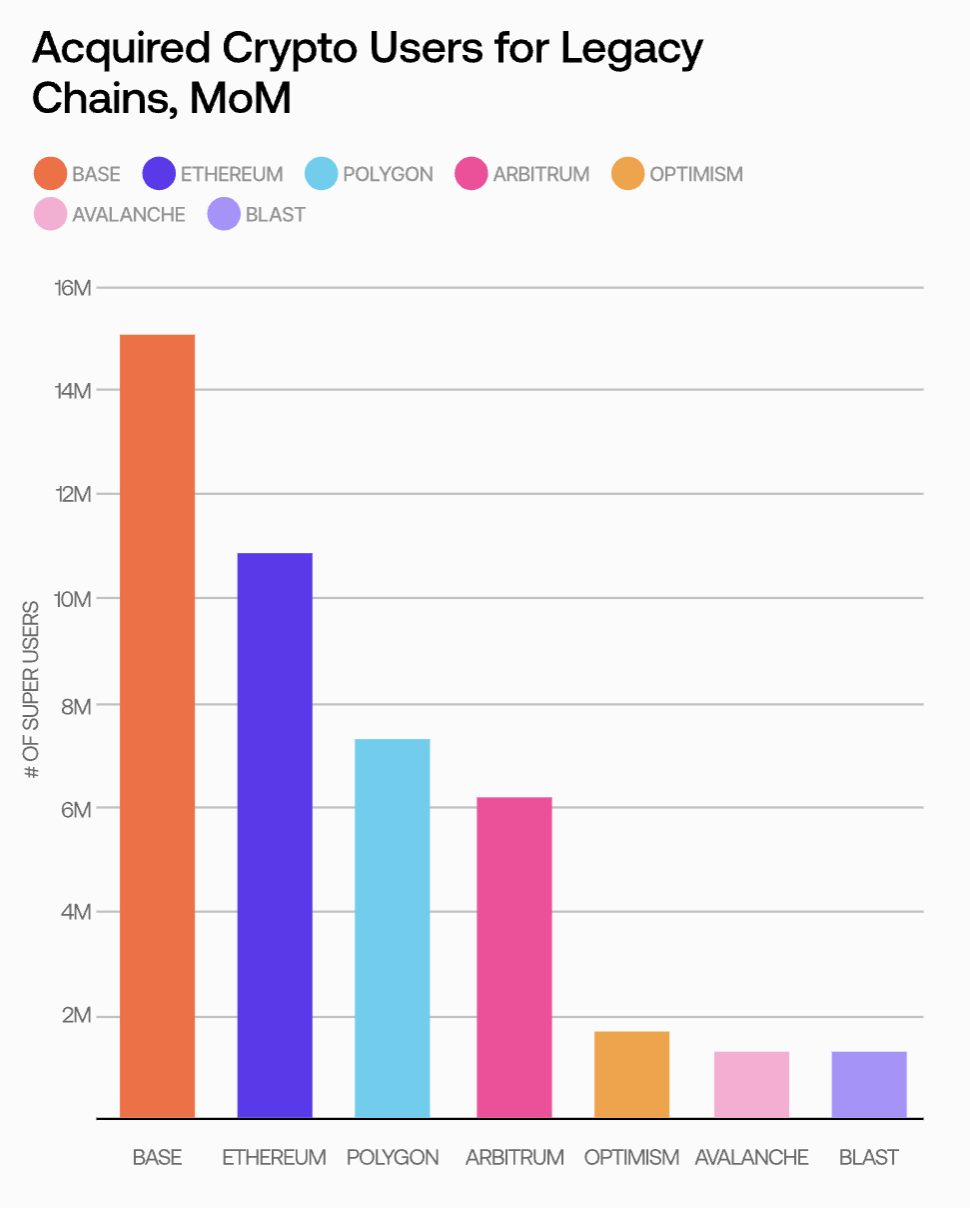

2024年12月現在、BaseはDeFi関連のスーパーユーザー数が最も多く、1510万のウォレットで100件以上のトランザクションを実行している。

Baseは最も多くの新規ユーザーを獲得したことに加えて、DeFi関連のスーパーユーザーも最多となり、2位のイーサリアムよりも100件以上のトランザクションを実行するユーザーが38.4%多かった。これに、1,070 万人の新規スーパー ユーザーを抱える Ethereum、700 万人の Polygon が続きます。

注: 「スーパーユーザー」の定義は、該当するウォレットの作成時間や最後のトランザクションが発生した時間に関係なく、特定のチェーン上で少なくとも100回のトランザクションを実行したユーザーです。

今年のBaseの爆発的な成長を考えると、その驚異的な数のパワーユーザーは驚くべきことではないかもしれません。この成功は、今年、ミームコインやNFT取引を含むがこれらに限定されない、多くの人気分野でBaseが多くの従来のパブリックチェーンを上回ったことによるものと考えられる。

スペクトルの対極では、AvalancheとBlastの今年のスーパーユーザー数は同程度で、平均約130万人である一方、Optimismは若干好調で、170万人のユーザーが少なくとも100件のDeFi取引を行っている。

ポリゴンの見どころ

Polygon は今年最も多くの新しいスーパー ユーザーを追加し、非 DeFi 関連のスーパー ユーザー アクティビティの点で引き続き目立っています。

Polygon は、2024 年までに 150 万人の新規パワー ユーザーを獲得しています。これは、2 位の Base のほぼ 2 倍です。

Polygon のスーパー ユーザー アクティビティも、観察されている他のすべてのパブリック チェーンを上回っており、今年の月間平均スーパー ユーザー トランザクション数は 8 億 6,770 万件に達しています。 Base の 7 億 8,630 万件のスーパー ユーザー トランザクションという驚異的な数字に加えて、Arbitrum も 2024 年にはこれまでのところ好調なパフォーマンスを示し、3 億 6,530 万件のスーパー ユーザー トランザクションに達しました。

Polygon の優れたパフォーマンスは、2021 年に遡ってスーパーユーザー アクティビティで長年リードし続けています。 2021 年、Polygon のトランザクション量は 11 億 4,000 万件に達し、すべてのブロックチェーンの中でスーパー ユーザー アクティビティの記録を樹立し、現在もその記録を保持しています。

ただし、Polygon はすべてのブロックチェーンの中でスーパー ユーザーの活動量が最も多いにもかかわらず、DeFi (分散型金融) 関連のスーパー ユーザー ウォレットの数では 3 位にすぎません。これは、Polygon が DeFi アプリケーションのみに依存するのではなく、GameFi (チェーン ゲーム ファイナンス) やその他のアプリケーション シナリオを通じて多数の高頻度取引ユーザーを引き付けることに成功していることを示しています。

DeFi分野におけるイーサリアムのスーパーユーザー数は、アービトラムとオプティミズムを合わせた数を上回っている。

2024年の時点で、DeFi分野におけるイーサリアムのスーパーユーザーは1,090万人に達し、Baseに次いで2位となっている。この数字は、Arbitrum (620 万人) と Optimism (180 万人) の合計よりもはるかに高いです。

EVM L2 (イーサリアム仮想マシンと互換性のあるレイヤー 2 ネットワーク) は一般に速度が速く、トランザクション コストが低いですが、多くのユーザーは依然としてチェーン間の資産のブリッジングが複雑またはリスクが高すぎると感じるか、より流動性が高いイーサリアム Fangzhu.com の使用を好む可能性があります。そしてより成熟した市場での地位。

ただし、イーサリアムの第 2 層ネットワークは、イーサリアム メインネットに対するパフォーマンスの優位性だけに依存してオンチェーン アクティビティを誘致するのではなく、ユーザーを誘致する方法をさらに検討する必要があります。

4.DEXユーザー

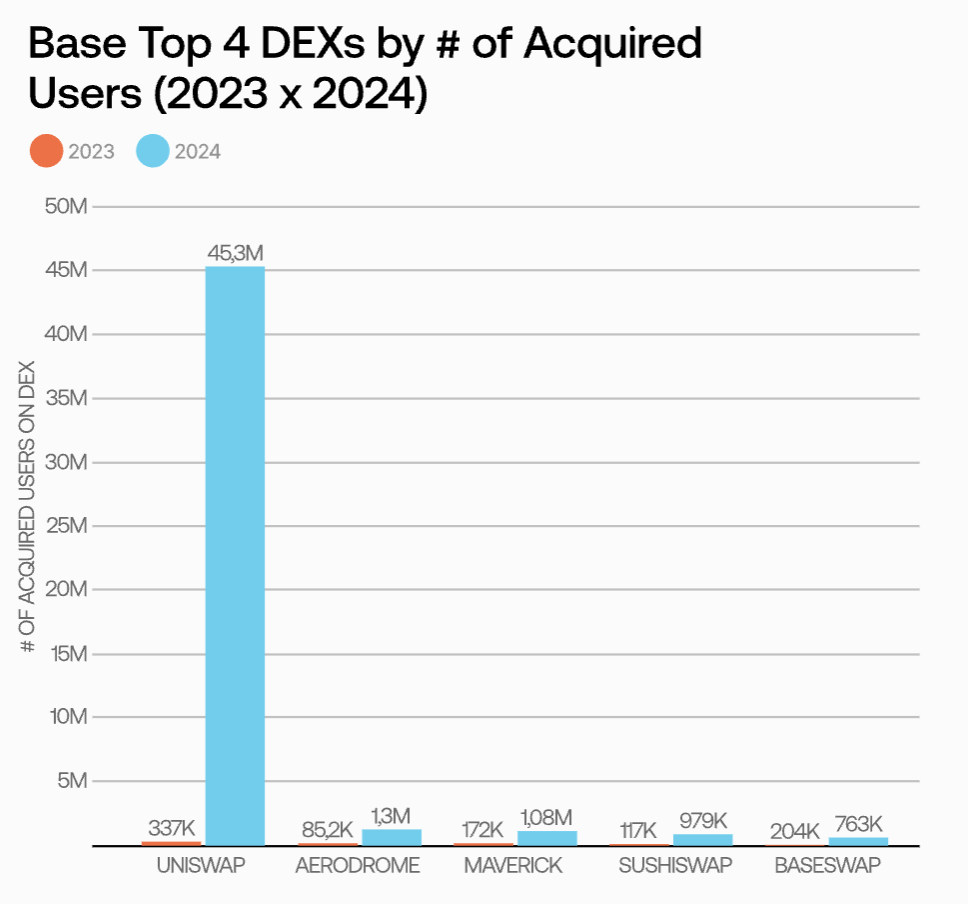

Uniswap は主要なブロックチェーン全体で市場シェアを拡大し続け、分散型取引所 (DEX) のリーダーとしての地位をさらに固めています。

Uniswap は、Avalanche チェーンと Blast チェーンを除いて、観測されたすべてのチェーンの中で議論の余地のないナンバーワンであり続けています。特に Base チェーンでは、Uniswap のユーザー シェアが 36.8% から 91.3% に急上昇しました。今年のBasechainユーザーの急激な増加を考慮すると、この成果は特に顕著です。

同様に、他の主要チェーンでも Uniswap のパフォーマンスが向上しました。 2023 年と比較すると、イーサリアムでの DEX アクティビティのシェアは 27.72% 増加し、ポリゴンでは 12.57% 増加しました。 Polygon の DEX 活動は常に比較的分散しており、そのユーザー グループの取引行動は他の大手チェーンよりも多様であることは言及する価値があります。

Uniswapのプロトコルアップグレードに関係なく、この現象はDeFi分野における「勝者総取り」の傾向を反映している可能性があり、大規模なプラットフォームはその深い流動性とブランド認知によりより大きな市場シェアを獲得します。

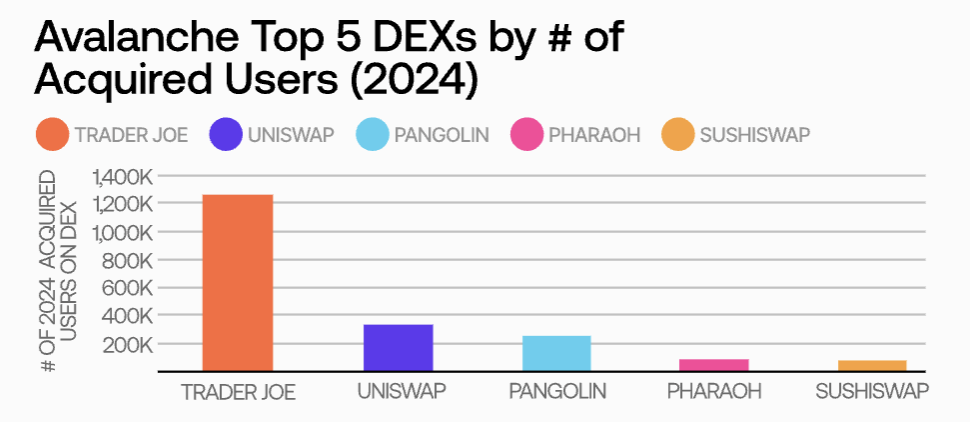

Avalanche では、Trader Joe がさらにリードを固め、Uniswap もランキングを上昇させました。

Uniswap は現在、Avalanche で 2 番目に人気のある DEX ですが、2023 年にはトップ 5 にさえ入りませんでした。ただし、Trader Joe は依然として Avalanche で最も人気のある DEX であり、市場の 61.1% を占め、その市場シェアは 2023 年以降約 6% 増加しています。

トレーダージョーズは、Avalanche 上にネイティブに構築された最初の主要な DEX として、市場でのリーダーシップの維持と拡大に取り組んでいます。今年 4 月に開始された自動プール機能により、流動性プロバイダー (LP) はポジションと複利リターンを自動的に調整することが容易になります。さらに、このプラットフォームはさまざまな Avalanche 資産の流動性ステーキングもサポートしており、Arbitrum や BNB Chain などの新しいチェーンに積極的に拡張し、独自の流動性ブック (LB) モデルの実現可能性を検証しています。

結果から判断すると、Trader Joe’s のこれらの取り組みは、競争の激しい DEX 市場で足場を築くことを望んでいる他のプラットフォームにとって成功例となっています。

スーパー ユーザーと新規ユーザーの DEX の好みは集中しつつありますが、スーパー ユーザー間の取引活動の分布は依然として分散しています。

2023 年とは異なり、スーパー ユーザーと新規ユーザーが使用する上位 3 つの DEX は現在、観察されたすべてのチェーンで一貫しています。これは、新規ユーザーが経験豊富なトレーダーの行動を模倣することにますます熟練していること、または大手 DEX が取引パスを最適化するより効率的な方法を見つけたことを示唆しています。

それにもかかわらず、スーパーユーザーの取引活動は依然として多くのDEXに分散されており、新規ユーザーと比較して、より幅広いDeFiプロトコルに精通しており、より高いレベルを追求するためにUniswapなどの主流プラットフォーム以外の機会を積極的に模索しています。返品や独自の取引条件。

今後の展望: 2025 年の Web3 の機会と課題

オンチェーンのデータは、Web3 ユーザーの数が 2024 年も増加し続けることを示しており、従来のブロックチェーンと新興の競合他社も、市場でどのように目立って新旧のユーザーに魅力的なアプリケーション シナリオを提供するかという課題に直面しています。さらに、チェーン上のネイティブトークンの価格上昇は、オンチェーン活動の多様化を大きく促進するものではなく、新興のDeFiプロトコルも既存の巨人に挑戦する際にかなりの抵抗に直面しています。

2025 年に向けての主要なトレンドは次のとおりです。

拠点は生態系拡大のベンチマークとなる

2024 年には、Base は爆発的なユーザーの増加により新規ユーザーを引き付け、維持するためのモデルとなり、実績を残そうとしている他の新しいブロックチェーンの参考となります。ミームコイン取引とオンチェーン AI アプリケーションにおける Base の成功は、人気分野に関する革新的なユースケースが 2025 年もユーザーの成長を促進し続けることを示しています。しかし、これらの高頻度取引活動をより持続的で多様なユーザーエンゲージメントにどのように変換するかは依然として重要な課題です。

イーサリアムユーザーの増加はL2チェーンに新たなチャンスをもたらす

一般にパフォーマンスの点ではイーサリアムの第 2 層ネットワーク (L2) の方が有利ですが、イーサリアムはその大規模なユーザー ベースと流動性により、引き続き Web3 経済の中核にしっかりと座っています。オプティミズムのようなL2チェーンは、イーサリアムの増え続ける正規ユーザーを引き付け、彼らを独自のオンチェーンエコシステムに誘導するために戦略をさらに調整する可能性がある。

差別化または規模の経済が成功の鍵です

Uniswapの市場支配力の拡大は、DeFi市場が「勝者総取り」の傾向を示していることを示しています。しかし、Avalanche や Polygon などのチェーンは、ターゲットを絞ったイノベーションを通じて特定の市場で重要な地位を築くことが可能であることを証明しています。たとえば、Trader Joe の Auto-Pools 機能は流動性プロバイダーの運用を簡素化し、Polygon の GameFi プロジェクトは多くのゲーマーを魅了します。 2025 年を見据えると、従来の DeFi 機能を超えた差別化されたオンチェーン サービスを提供できるプロトコルが市場の注目を集める可能性が高くなります。

ユーザーの量からユーザーの質への変革

新規ユーザーの継続的な流入により、ブロックチェーンエコシステム構築者は、単なる取引行動ではなく、ガバナンス投票やステーキングなどのより多様な活動にユーザーが参加するよう動機付ける方法を見つける必要があります。ウォレットの数が急速に増加するにつれ、ユーザーの質を優先し、多様な参加に焦点を当てたチェーンは、長期的なエコシステムの健全な発展において有利となるでしょう。

5. データに基づいたユーザー品質の洞察

フリップサイド スコアとは何ですか?

2025 年が近づくにつれ、Web3 業界は、短期的な活動と真に持続可能な成長をどのように区別するかという重要な課題に直面しています。 2024 年の新規ユーザーと取引量の急増は業界に楽観的な見通しをもたらしますが、重要な問題は、これらのユーザーが長期的に留まり、ブロックチェーン エコシステムの長期的な発展に貢献するかどうかです。 Flipside Score は、この問題を解決するために設計されました。

フリップサイド スコアは、5 つのカテゴリをカバーする 15 のパフォーマンス指標を統合することにより、ユーザーのオンチェーン アクティビティの品質を定量化します。トランザクション量のみに基づく単純な指標とは異なり、このアプローチはユーザーアクティビティの広さと深さの包括的な全体像を提供し、どのエコシステムがうまく機能しているか、どこに改善の余地があるかを明らかにします。

さまざまなチェーンのユーザー品質の傾向

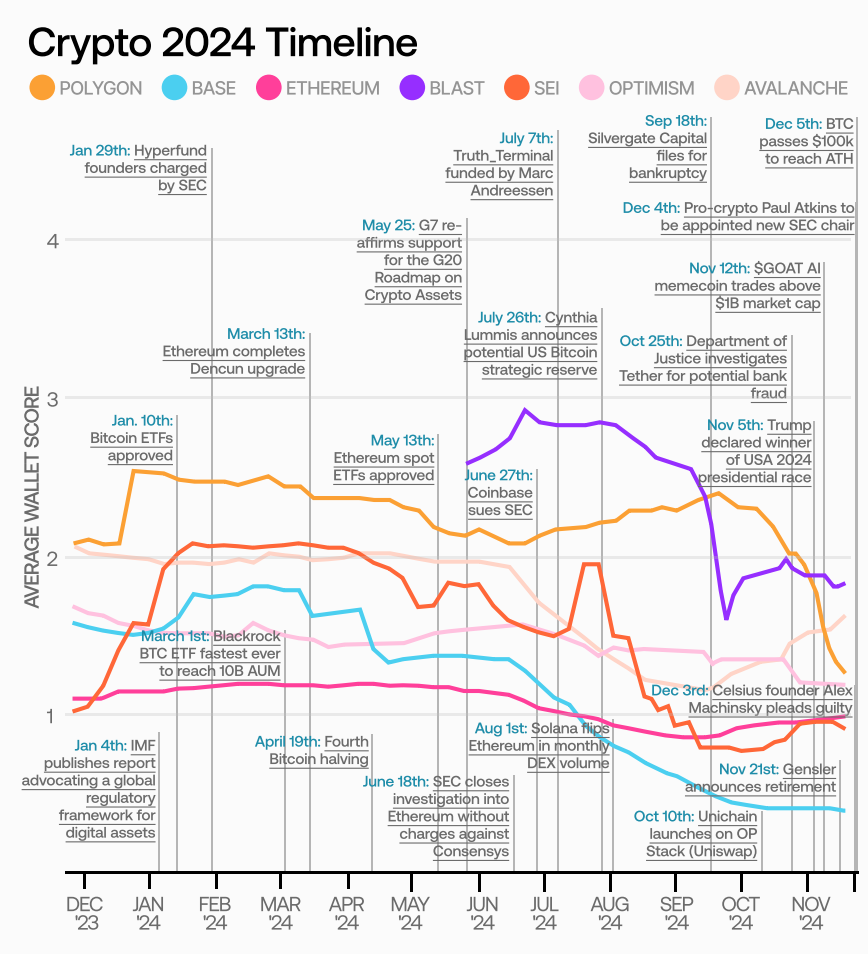

全体として、2024 年にはウォレットの数とオンチェーンの取引量が急増し、各チェーンのユーザーの質が低下しました。この現象は、現在はあまり関与していないが、将来的には Web3 が提供する多様な使用例を徐々に探求すると予想される多数の新規ユーザーを業界が引きつけていることを反映しています。

以下に重要な調査結果をいくつか示します。

- ベース: 2024 年のユーザー増加における古典的な成功事例の 1 つ。チェーンのユーザー品質スコアは低いですが、これは Base の全体的なパフォーマンスが低いことを意味するものではありません。それどころか、これは、その巨大な新しいユーザーベースが現在主に少数のオンチェーンアクティビティに集中していることを示しており、Baseにはこれらのユーザーを将来的により多様なエコ活動に参加するように導くという改善の余地がまだ大きく残されています。

- ETH: 米国証券取引委員会 (SEC) が承認した複数の ETH ETF の発売を前に、ユーザーの質が大幅に低下しています。これは、機関投資家の資金の参入によってウォレットの数が急速に増加する可能性があるものの、十分なインセンティブメカニズムや参加するための便利な方法(プロトコルガバナンスなど)がなければ、ユーザーのオンチェーンアクティビティの深さを増やすのは難しい可能性があることを示しています。 。

- ブラスト: 立ち上げの初期に、ユーザーを複数のオンチェーンアクティビティに積極的に参加させることに成功し、ゲーミフィケーションアクティビティを奨励する強力な能力を実証しました。 Blastのユーザー増加は2024年の第4四半期に鈍化したが、残りのユーザーは引き続き複数の分野でアクティブであり、チェーンが当初の人気を超えて成長し、長期的な発展を達成する準備ができていることを示している。