原作者: エリオット・ハーシュバーグ

編集者: LlamaC

本文👇

10年前、サイエントロジスト(科学者ではない)のボブ・デュガンは、自身が設立した米国のバイオテクノロジー新興企業をアッヴィに210億ドル(そう、数百万ドルではない)で売却した。彼の会社、ファーマサイクリックスは有望な抗がん剤を開発し、その成果を享受していた。実際、ダガン氏が得たとされる35億ドル以上の利益は、株式公開による買収で史上最大の利益の一つとなった。

創設者デュガンの奇抜さ、そしてこの出来事全体を歴史に記録するに値するものにした他の数人の大物の関与を除けば、これはもともと比較的普通の取引だった。ある大手製薬会社は、大ヒット製品の特許独占期間が終了しようとしていたため、新たな収入源を見つけなければならないという大きなプレッシャーにさらされていました。アメリカの新興企業が開発した画期的な医薬品がまさにそのギャップを埋める。

バイオテクノロジー業界の大部分はこの原動力の上に成り立っています。小規模な新興企業はイノベーションの大きな源となり、毎年、初期段階の臨床試験の大部分を実施しています。大手製薬会社は、製品パイプラインを継続的に補充するために、これらの新興企業を高額で買収しています。

しかし、状況は変化しています。 10年後、ダガンは復帰を果たした。今回、彼は臨床試験でメルク社の年間300億ドルの癌免疫療法薬「キイトルーダ」に勝る新薬をもたらした。重要な点は、デュガン氏がこの薬を米国の研究所で発見したのではなく、中国企業からライセンスを取得したことだ。

Pharmacyclics とは異なり、この物語は数十億ドル規模の買収で終わらなかった。その代わりに、メルク社は同じ供給元に目を向け、同じ薬の自社バージョンを別の中国企業から5億ドルで購入した。

これは大きな意味があります。最近の人工知能の分野で見られるように、中国はバイオテクノロジーの分野で強力な競争上の脅威となっており、米国の研究室で生み出される新薬に匹敵する、あるいはそれを上回る新薬を急速に開発する能力を示している。言い換えれば、「製薬業界は『深層探求の瞬間』を迎えている」ということです。

もう一つの例を挙げましょう。 GLP-1薬の人気が爆発的に高まったため、製薬会社はノボノルディスクやイーライリリーと市場シェアを争うため、自社の次世代製品の獲得に競い合っている。メルク社は再び中国に目を向け、1億1,200万ドルの前払いで経口GLP-1薬を買収した。この契約には、商業的成功に基づくその後のマイルストーン支払いも含まれており、総額は19億ドルとなる。

背景として、米国のバイオ医薬品会社であるViking Therapeuticsは、経口GLP-1/GIP作動薬を開発中であり、現在その評価額は38億ドルである。 Viking を直接購入する代わりに、中国から分子を安く入手して、それが機能するかどうか試してみてはいかがでしょうか。

バイオテクノロジー市場が低迷する中、外部との競争が激化し、状況はさらに困難になっている。 M&A市場が減速するなか、創業者や投資家たちは、聞いたこともない謎の中国企業によって土壇場で破談させられた取引のことで眠れない日々を送っている。

この状況全体は、多大な分析を生み出しました。これまでのところ、私のお気に入りは、中国系アメリカ人のバイオテクノロジースタートアップの創設者であるデイビッド・リー氏の考察と、それに続くティマーマンレポートでの彼の分析、ブルームバーグの報道、そして「私たちの医薬品はすべて中国から来るのか?」という疑問に対するアレックス・テルフォード氏の思慮深い洞察です。

ここで、少し立ち止まって、私たちがどのようにしてこの地点に至ったのかを考えてみたいと思います。

1987 年、メルクは「魔法の分子に賭けた」ことでフォーチュン誌の表紙を飾り、「アメリカで最も尊敬される企業」に選ばれました。

それ以前の数十年間、メルク社の科学者たちは高血圧に対する画期的な分子、歴史上最も成功したワクチンのいくつか(史上最も多作なワクチン学者の一人であるモーリス・ヒルマンはメルク社の科学者だった)、初のスタチン、そしてまったく新しい種類の抗生物質の開発に携わってきた。

メルクは、現在市場で最も注目されている2つの製品について、米国のバイオテクノロジー新興企業エコシステム(1987年当時はまだ初期段階にあった)に依存せず、最近までイノベーションの重要な源ではなかった中国のエコシステムから分子を調達している。

明らかに、世界の医薬品開発業界は大きな進化を遂げてきました。この時点で、創薬技術の商業化の長い道のりと、この歴史的パターンが業界の将来に及ぼす影響について振り返る必要があると思います。

医薬品開発技術の商業化への長い道のり

生物学的製剤について少し考えてみましょう。

歴史を通じて、薬物の大部分は、人間が偶然発見した植物化学物質であり、人間の生理機能に良い影響を与えてきました。時間の経過とともに、有用な小分子の化学空間をより体系的にスクリーニングするためのツールが開発されてきました。もう一つの小さなグループは、動物から分離して病気の治療に使用できるインスリンなどのタンパク質です。

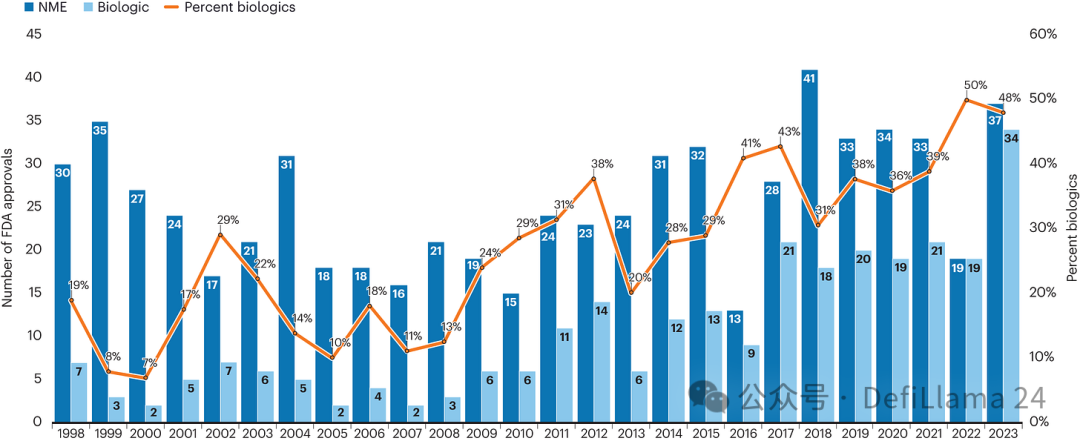

ジェネンテックは、根本的な変化の種をまいた革命的な組み換え DNA 技術の進歩に基づいて 1976 年に設立されました。遺伝子工学のツールにより、病気を軽減するための生体分子を生成する新しい方法が可能になっています。 50年後、毎年承認される生物学的製剤の数は、低分子医薬品の数とほぼ同等になっています。

生物製剤の経時的成長

生物製剤の経時的成長

しかし当初、この新しいタイプの薬が実現可能だと信じる人はほとんどいませんでした。そして、挑戦するために必要なスキルを持っている人も、世界にはほとんどいません。ジェネンテックが、科学者たちが制服のTシャツ、ジーンズ、ランニングシューズを着て昼夜を問わず働く、周辺的なプロジェクトとして始まったという事実は、見落とされがちです。

ピーター・ティールが言ったように、同社は外部の世界がまだ理解していない重要な共有秘密を保有している。

成功がすべてを変えました。ジェネンテックが最初の製品で画期的な進歩を達成したとき、市場は熱狂的な楽観主義で反応しました。人生を変えることほど刺激的なことは、ダイアナ妃でさえも、ありません。

ジェネンテックが1980年に株式を公開したとき、最初の株価は35ドルでした。取引開始からわずか1時間で株価は88ドルまで急騰し、ほぼ3倍になった。その光景はまさに狂乱状態だった。

1983 年までに、米国企業は新興バイオテクノロジー企業に 5 億ドルを投資しました。 2年後、米国商務省は、約200社のバイオテクノロジー企業が総額20億ドル近くの投資を集めたと推定した。

振り返ってみると、それは明らかに誇大宣伝バブルでした。組み換えDNA技術はまだ初期段階でした。組み換えインスリンのような大きな進歩はすぐには起こりませんでした。規制上の問題は未解決のままです。生物製剤の大規模製造も課題です。

最初の好景気の後には幻滅と縮小の時期が続いた。 1985年、マサチューセッツ州のジャーナリストは次のように書いています。

これらすべてが、ビジネス実績がほとんどないか全くない科学者にとっては非現実的すぎると思われるなら、その通りです。この範囲だけでも、2つのトレンドがブーム後のバイオテクノロジー業界を支配するようになりました。

まず、資本力のある企業のいくつかでは、科学者/創業者/CEOが、伝統的な「数字の専門家」を社長やCOOとして雇用したり、雇用を余儀なくされたりしています。彼らは、学界の学者ではなく、大企業の経験豊富な経営者でした。ケンブリッジに本拠を置くバイオテクニカ・インターナショナルは、デュポンで20年間勤務したベテランを採用した。近隣のレキシントンにあるコラボレーティブ・リサーチ社では、新社長はかつてジョンソン・エンド・ジョンソン社の子会社を率いていた。ニーダムハイツのデーモンバイオテックの新社長も同様だ。

第二に、業界の勢いは大企業に有利に傾いているようだ。これは、株式購入や研究開発契約を通じてバイオテクノロジー系新興企業にシード資金の多くを提供する企業に特に当てはまります。ある意味、バイオテクノロジー分野の新規IPOに対する好反応は、多くの企業にとって単に悪いニュースを先送りしているだけである。現在、これらの新興企業は新たな資本注入を切実に必要としており、デュポン、グレース・コーポレーション、モンサント、イーライ・リリーなどの企業は、投資を社内のバイオテクノロジー能力にシフトさせています。その結果、業界の専門家は合併や買収の波が起こると予測している。 EFハットンのアナリスト、ネルソン・シュナイダー氏は、バイオテクノロジー企業の3分の2が大手製薬会社や化学メーカーに合併または買収されるだろうと考えている。

言い換えれば、業界は成熟し、実質的な収益を実現することを余儀なくされ、既存の組織は目覚めて、自社内に独自のバイオテクノロジー機能を構築し始めたのです。 1980年代末までに、ほとんどのバイオテクノロジー株の価値は4分の3を失いました。

しかし、このバブルの核心には重要な真実の核心がある。組み換えDNA技術はまさに新薬を作るための革命的なツールなのだ。より穏やかな環境下でも、生き残るための資源、技術、才能、忍耐力を備えた企業は、新製品を発売し続けています。

インスリンを合成した後、ジェネンテックは 1980 年代から 1990 年代にかけてさらに 7 つの生物製剤を生産しました。アムジェン社は1980年に設立されたもう一つの初期の生物製剤の先駆者であり、一連の画期的な医薬品で競合他社との差別化を図ってきました。リジェネロンは1988年に設立され、初期のブームの後、ヒトゲノムの徹底的な研究と強力なモノクローナル抗体生産技術プラットフォームを通じて徐々に独自の特徴を確立しました。モノクローナル抗体は、最も重要なタイプの生物製剤の1つであることが証明されています。

多くの懐疑論者にもかかわらず、医療分野におけるバイオ医薬品の応用範囲は拡大し続けており、2022年までにその承認数は初めて低分子医薬品の承認数と同等になるでしょう。 (先ほど見たチャートです。)

これらの先駆者たちの商業的成功も同様に否定できない。ジェネンテックは2009年にロシュに468億ドルで買収され、現在でも非常に影響力のある独立子会社として運営されています。アムジェンの現在の時価総額は1680億ドルです。リジェネロン社の評価額は現在780億ドルで、株価はIPO以来4,000%近く上昇している。 2

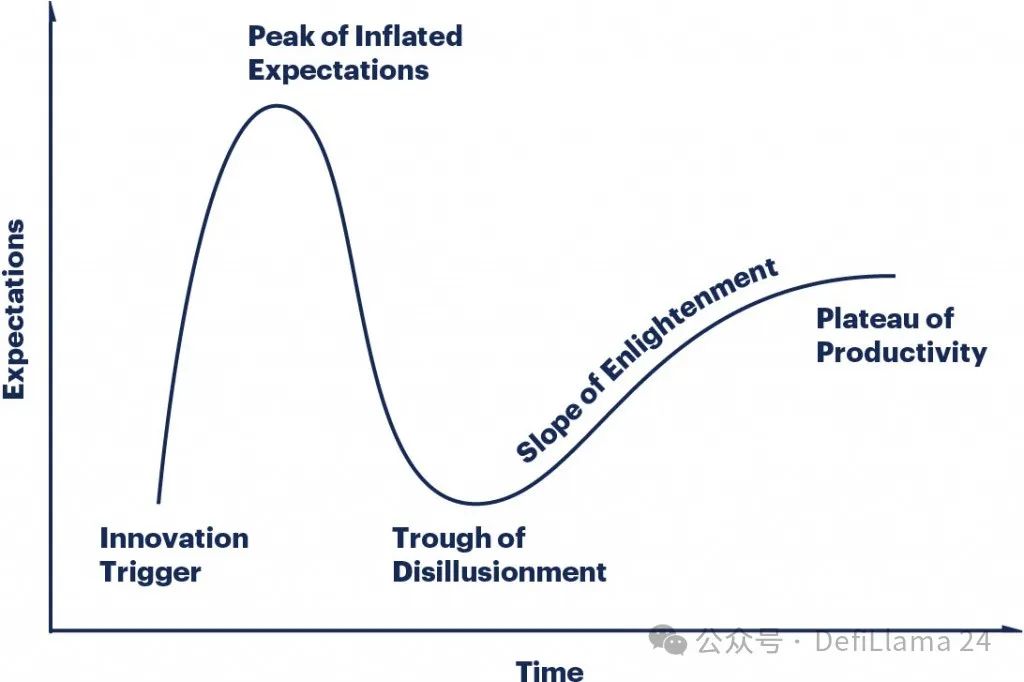

この進化は、ガートナーのハイプ サイクルの教科書的な例といえます。最初の「イノベーションのきっかけ」は、大きな誇大宣伝と興奮の波を生み出しました。誇大宣伝がすぐに実現しない場合、市場は冷え込みます。最初のきっかけに実質があれば、時間の経過とともに緩やかな回復が起こります。

我々は確かに「生産性の停滞期」に入ったようだ。生物製剤を製造する能力は、もはや少数の企業の間で厳重に守られている秘密ではなくなりました。世界中の科学者たちは、これらの薬を開発するためのツールを完成させるために何十年も費やしてきました。抗体開発サービスを提供する企業が多数設立されました。

アディマブを例に挙げましょう。 2007 年に設立された同社は、次世代の抗体エンジニアリング技術である酵母表面ディスプレイ技術を使用して、幅広いパートナー向けに新しい分子を迅速に生産しています。現在、同社は100を超えるさまざまなパートナーと協力しており、「75を超える臨床プロジェクトが当社のプラットフォームから生まれています。」

出典: アディマブ

アディマブは非公開企業であるため、その商業的成功をアムジェンやリジェネロンなどの先行企業の成功と直接比較することは困難です。しかし、10年前の二次取引での評価額11億ドルから計算すると、およそ50億ドルから100億ドル規模の企業に成長したことになる。

現在、企業がさまざまなテクノロジーを使用したい場合や、コスト、スピード、場所、その他のさまざまな要因に基づいて特定の好みがある場合、FairJourney Biologics(2024年に約9億ドルの評価額)、OmniAb(時価総額約4億ドル)、Ablexis、Specifica、Creative Biolabs、Twist Biosciences、Alloy Therapeuticsなどと連携することを選択できます。このリストは単なる例であり、網羅的なものではありません。

注目すべきは、企業の規模が世代ごとに約 1 桁ずつ減少していることです。最初に参入した企業はおよそ 1,000 億ドル以上の企業に成長し、その後に登場した大手サービス プロバイダーはおよそ 100 億ドル以上の企業となり、現在市場に参入している企業はおよそ 10 億ドル以上の企業となっています。

私にとって、これはコモディティ化の教科書的な定義のように思えます。つまり、商品やサービスを徐々に商品に変え、価格で競争するプロセスです。商品とは、他の類似の商品と交換可能な商品またはサービスです。

電子機器について考えてみましょう。当初、最高のテレビを製造していたのはほんの数社だけで、それらのテレビには高額なプレミアムが課されていました。時間が経つにつれて、そのプレミアムは競争によって侵食されました。現在、多くの企業がコストコで、スマート機能を備えた大型フラットパネルスクリーンを数百ドルで販売している。これが商品化のプロセスです。

同様に、抗体発見サービスプロバイダー間の違いはますます区別がつかなくなってきており、多くの企業が同様の技術を使用して同じ薬物標的に対する抗体を生産しています。

これまでは抗体の歴史についてのみ見てきました。しかし、私は皆さんに、一部の医薬品開発者を苛立たせるかもしれない大胆な仮定を私と一緒に立ててもらいたい。それは、他のほぼすべての技術と同様に、いかなる発見技術もコモディティ化への避けられない傾向から逃れることはできない、ということだ。

大きな分子でも小さな分子でも、ハイスループットスクリーニング、in silicoスクリーニング、in vitroまたはin vivoモデル、分析アッセイなど、発見技術が標準化されると、世界中の企業がそれらをサービスとして提供するために競争するでしょう。

これはモーダルコモディティ化の長い道のりです。

時間が経つにつれて、革命的なアイデアは次のイノベーションの波の普遍的な構成要素になります。

バイオテクノロジーの戦略的進化

発見技術が標準化され商業化されるにつれて、バイオテクノロジーへの投資も専門化されてきています。数十年にわたる改良を経て、業界は標準化された企業評価モデルに収束し、新しい戦略が登場しました。

広く受け入れられている戦略の 1 つに、「ファスト フォロワー」アプローチがあります。これは、まったく新しい薬剤ターゲットで「ファースト イン クラス」になるのではなく、既存の薬剤がターゲットとするターゲットで「ベスト イン クラス」になる新薬を開発するというものです。

2003 年に発表された分析では、「最善の追求」の 2 つの主な利点が特定されました。まず、このような薬剤は、その標的がヒトでの証拠に基づく薬剤承認を通じて検証されているため、明らかにリスクプロファイルが低いです。投資家は、新しいターゲット仮説に対してどの程度の「生物学的リスク」を負うかについてよく議論します。第二に、リスクの差に見合った報酬が得られていないようです。実際、1991年から2000年の間に発売された医薬品を見ると、大部分の大ヒット医薬品は既知の標的に対して開発され、一方で、よりリスクの高い革新的な医薬品よりも、後続の医薬品の方がより多くの価値を生み出していました。

最高の追求

私たちが以前研究したメルクによる経口GLP-1作動薬の買収は、この戦略の明確な例です。ノボ ノルディスク社とイーライ リリー社は、最初の GLP-1 薬の有効性を検証する際に大きなリスクを負いました。現在、他の企業も、注射ではなく錠剤として投与するなど、特性が改善されたファストフォロー製品の開発に競い合っている。

多くのバイオテクノロジー投資家は、この種の分析を論理的に極限まで推し進めてきました。初期段階の資金調達ラウンドの規模とその背後にある資金が増大するにつれて、完全に証明されていないターゲット仮説に多額の資本を賭けることを正当化することがますます難しくなります。実際には、これにより検証済みのターゲットの分野で深刻な混雑が発生しています。

医薬品開発パイプラインのクラスタリング

効率化を図るため、2010年代には、すべての研究開発をアディマブのような創薬パートナーに外注する「バーチャルバイオテクノロジー」が台頭しました。多くの場合、目標は既知のターゲットに対する最良の分子を迅速に開発し、それを大手製薬会社に販売して後期開発および商品化を行うことです。

主要なアウトソーシング パートナーの多くが中国の受託研究機関 (CRO) であるため、この業界の歴史は、最近の中国のライセンス契約の急増を理解する上で非常に重要です。

生物製剤の発見と製造に関するあらゆるサービスを提供する中国の大手企業であるWuXi Biologicsは、世界市場シェアの10%以上を占め、世界第2位のアウトソーシングパートナーとなった。

現在、中国の非常に論理的な戦略的進化は、2015年の新政策に反映されているように、単なるサービス提供者から自主的な医薬品開発へと移行することである。ほとんどの国が同じ薬剤ターゲットをターゲットに標準化された創薬技術を使用している世界において、中国には 2 つの重要な利点があります。

スピード。新たな一連の改革により、臨床試験をより迅速に開始できるようになります。

中国の革新的な医薬品開発の動向 (このデータを私に教えてくれた素晴らしいブログ記事を投稿してくれた Alex Telford に改めて感謝します!)

料金。中国の科学者の収入は、アメリカの科学者の収入のほんの一部に過ぎない。高度なスキルを持つ(多くの場合、アメリカで訓練された)研究者の軍団は、より広範囲の問題の研究に専念できるだろう。

こうした利点により、中国の新興企業やバイオ医薬品企業は、既知の薬剤ターゲットの分野をカバーしているようだ。企業は、前臨床段階または初期段階の資産の形で、幅広いターゲットに対する安価な「コールオプション」を保有しています。特定のターゲットまたは製品のアイデアが大手製薬会社に受け入れられると、これらの「オプション」は、投資を増やして既存のプロジェクトの進行を加速させることによって実行できます。

これにより、迅速に追随する戦略に大きなプレッシャーがかかります。アメリカの科学者たちが夜眠っている間にも、地球の反対側にあるライバルの研究所では機械がまだ動いている。

これまで、創薬技術の商業化とそれに続くバイオテクノロジー投資の専門化の歴史を辿ってきました。これらの変更は、業界の「DeepSeek の瞬間」の背景を説明するのに役立ちます。

さて、将来的にどこに価値が蓄積される可能性があるか考えてみましょう。

AIはコモディティ化の最後の波かもしれない

過去数年間、人工知能を使って医薬品の発見に革命を起こすという野心的な計画を持つ企業に、大量の資金が投入されてきた。 10億ドルの「シード」資金でスタートしたザイラ・セラピューティクスのような企業は、独自の医薬品の開発を目指している。しかし、EvolutionaryScale、Profluent、Chai Discovery、Latent Labs などの多くの企業は、Adimab と同様の戦略を採用し、新しいテクノロジーを幅広く利用できるインフラストラクチャとして提供することを好んでいます。

Latent Labs が設立されたとき、Pillar の Tony Kulesa 氏は次のように書いています。

そこから、創薬における高度な人工知能ツールの使用を民主化するという明確なビジョンが生まれました。治療用分子を探しているバイオテクノロジー企業や製薬企業はいずれも AI の役割を理解していますが、そのほとんどは独自の最先端のモデルやツールを開発する能力を持っていません。サイモンの洞察は、パートナーに最高のツールへの即時アクセスを提供することで、Latent Labs が業界全体の医薬品設計プロセスを加速できるというものでした。

巨額の資金調達と新たなビジネスモデルの組み合わせは、好奇心と懐疑心の入り混じった反応を引き起こした。 「Latent の立ち上げは、AI に重点を置いたスタートアップがバイオテクノロジーの伝統を打ち破ることができることを示している」と Endpoints の Andy Dunn 氏は書いている。 「ほとんどのバイオテクノロジー企業は分子、研究論文、または重要な知的財産を中心に構築されていますが、Latentの投資家は、コールと、元DeepMind開発者であるAlphaFoldのアレックス・ブリッジランドのAIの才能に賭けて、方法を見つけ出そうとしています。」

この投資論については、弱気シナリオと強気シナリオの両方を検討してみましょう。

弱気相場のシナリオでは、新しいデータ生成、モデルのスケーリング、アーキテクチャの改善、またはこれら 3 つの組み合わせに重点を置くかどうかに関係なく、これらのテクノロジの方向性は、コモディティ化されたテクノロジと比較して大幅な進歩をもたらすことはありません。

ディメンションのサイモン・バーネット氏は、MIT分子機械学習会議のフィールドノートで次のように書いている。「[アディマブの共同創設者]ウィットルップ博士の講演について私が理解したのは、モノクローナル抗体(mAb)の発見はほぼ解決済みの問題であり、機械学習(ML)がこの分野に与える影響は誇張されていると主張したということだ。」

AI 技術が抗体発見などの問題に与える、定量化可能な影響が小さいと判断されれば、こうしたソリューションを提供する企業は、そうしたサービスを提供しようと競い合う多くの企業の仲間入りをすることになるかもしれない。およそ 500 億ドルから 1,000 億ドル以上の世代を代表する大企業の代わりに、時価総額が 10 億ドル未満の企業が見られるようになるかもしれません。

強気相場の状況はどうですか?私と一緒に目を細めて、AI の進歩の軌跡が質的な飛躍をもたらし、私たちを真に発見の世界ではなくデザインの世界へと導くことを想像してみてください。ゼロショット予測でプラトン抗体を予測できるモデルを想像してみてください。プラトン抗体とは、あらゆるターゲットに対して完璧な親和性と特異性を持ち、あらゆる次元で完璧に最適化された抗体です。ターゲット製品プロファイル (TPP) を入力すると、薬剤が手に入ります。

それは大きな問題になるかもしれません。

よく比較されるのは、660億ドル規模の企業であるケイデンス・デザイン・システムズ社で、同社は収益のほとんどを、電子設計自動化(EDA)ソフトウェアと知的財産を半導体業界にライセンス供与することで得ている。価値の高い分野では、最高の設計ツールが極めて重要になります。では、「製薬業界のリズム」はもっと大きくなるのでしょうか?

この技術的軌跡を裏付ける証拠はあるでしょうか?

昨年 3 月、ワシントン大学のベイカー研究室は、「原子レベルの精度で単一ドメイン抗体を新規に設計」と題するプレプリント論文を発表しました。彼らは、計算によるタンパク質設計における数十年にわたる先駆的な研究を基に、特定のターゲットに対して小型抗体(VHH またはナノボディと呼ばれる)を効率的に生成する AI モデルを導入しました。

図 2 の一部: 原子レベルの精度で単一ドメイン抗体を新規に設計。バインダーはピンク色で表示され、ターゲットタンパク質はターコイズ色で表示されます。指定されたエピトープ(つまり、抗体が結合する領域)はオレンジ色で表示されます。

これらの結果は、Xaira の打ち上げに 10 億ドルを賭けるなど、大きな興奮と関心を呼び起こしました。しかし、この研究は概念実証であり、完璧な抗体を生み出す魔法のブラックボックスではありません。科学者らは、生成されたナノボディの標的に対する親和性は、薬として有用であるにはまだ弱すぎると指摘した。また、ナノボディは人間の抗体とはまったく似ていない奇妙なタンパク質であり、これもまた多くの臨床応用におけるその有用性を制限しています。

それから1年も経たないうちに、ベイカー研究室はオリジナルのプレプリントを「大幅に更新」し、そのタイトルを「RF拡散を使用した原子レベルで正確なde novo抗体設計」に変更しました。ご想像のとおり、タイトルが変更されたのは、研究の範囲が VHH デザインを超えて拡大されたためです。更新されたプレプリントには、VHH の単一の可変ドメインの代わりに 2 つの可変ドメインを持つ別の抗体形式である、単一鎖可変フラグメント (scFv) の設計も示されています。

もう一つの重要なアップデートは、アクセシビリティの問題への対応です。 「初期の計算設計では適度な親和性が明らかになったが、OrthoRepを使用した親和性成熟により、意図したエピトープに対する選択性を維持した1桁ナノモルの結合剤が生成された」と著者らは書いている。言い換えれば、AI はまだ完璧なバインダーを生成することはできませんが、既存の実験技術を使用して、バインダーをすばやく調整して最適化することができます。

つまり、約1年かかることになります。 2 つのデータポイントの間に線を引くリスクを冒して言うと、進歩は非常に急速であるように思われます。将来、誰かが OrthoRep を活用して大規模なアフィニティ トレーニング データセットを作成し、この 1 つのステップが、モデルの重みの改善という形で、原子の領域からビットの世界に移行したらどうなるでしょうか。

今後 5 年間で VHH から scFv、成熟したモノクローナル抗体への継続的な開発を妨げるものは何でしょうか?

もう一度、ざっと見てみると、バイオ医薬品開発のデジタル化は目前に迫っているように見えます。スピード、コスト、そしておそらく品質の面での優位性が十分に大きい場合、新規参入者がすぐにアウトソーシングされた作業の大部分を獲得し、既存企業に取って代わることで、発見市場の統合につながる可能性があります。

では、「ベースモデル」という概念のもとで世界がどのような姿になるのか、真剣に考えてみましょう。生物学的構造と機能の重要な基礎パターンが多くのタスクを通じて学習されたらどうなるでしょうか? Latent Labs の Simon Kohl 氏は Endpoints に次のように語っています。「ビジョンはもっと大きいです。私たちはこれをさらに拡大できると思いますし、時間の経過とともに、分子相互作用レベルを超えて、生成モデルによって導かれる他の多くの領域があることに気づくでしょう。」

したがって、これが真実であれば、あるいは私が今述べたことの一部でも真実であれば、これらの企業のいくつかは非常に大きくなる可能性があります。

しかし、おそらく最大の脅威の 1 つは…コモディティ化です。結局のところ、「ディープシークの瞬間」という枠組み全体は、アメリカの研究チームよりも少ないリソースしか持たない中国の研究チームが、突然 AI 能力の飛躍を達成したという事実から生まれたものである。

すでにその兆候は現れています。

これまで、タンパク質構造予測のノーベル賞共同受賞者であり、DeepMind および Isomorphic Labs の CEO であるデミス・ハサビス氏は、モデルの防御力を確保するために独自のデータ防御壁を構築するのではなく、アルゴリズムの革新に賭けてきました。 「アルゴリズムを改善し、モデルを改善してください」と彼は最近のインタビューで語った。 「アルゴリズムに十分な革新性があれば、十分なデータが得られます。」

驚くべきことは、本格的なアルゴリズムの競合相手がいかに急速に出現したかということです。

2024 年 5 月、Isomorphic と DeepMind は、最新かつ最先端の構造予測モデル AlphaFold3 を紹介する論文を発表しました。同年9月、Chai Discoveryは最先端のモデルをリリースし、オープンソース化しました。約 2 か月後、MIT の研究チームが同等のパフォーマンスを持つ別のオープン ソース バージョンをリリースしました。

この新しい AI レースでどのように価値が蓄積されるかを見るのは興味深いでしょう。

いずれにせよ、これらの進歩はすべて、医薬品開発やその他の分野でのイノベーションの新たな機会を切り開くことになるでしょう。

発見プラットフォームの価値が高まる可能性がある

すべてのバイオテクノロジー プラットフォームが治療法に重点を置いているわけではありません。一部の企業は、コインの裏側、つまり医薬品開発のための新たな生物学的標的の特定に注力しています。スティーブ・ホルツマンの「プラットフォーム企業の類型」では、これらは「インサイト・プラットフォーム」と呼ばれています。

バイオテクノロジープラットフォーム戦略について

病気に関する洞察に焦点を当てるには、独自の戦略的課題も伴います。ホルツマン氏は最初の投稿で次のように書いている。

しかし、タイプ 2 A プラットフォーム企業は、タイプ 1 プラットフォーム企業がこれまで経験したことのない多くの課題に直面しています。これらの課題は本質的に、タイプ 2A プラットフォーム企業の成果が、タイプ 1 プラットフォーム企業のような新規化学物質 (NCE) やバイオ医薬品の生産ではなく、データ/情報/洞察であるという事実に起因しています。

- バイオ医薬品業界におけるデータの歴史は、そのコモディティ化の歴史でもあります。

- 医薬品や製品が「生命線」となっている企業は、データを「競争前に準備する」(または少なくとも独占期間の後に準備する)ことに既得権益を持っています。彼らは自社製品で勝利します。彼らは情報の所有者に拘束されたくないのです。

- 知的財産 (IP) 環境はますます厳格化しています。病気の組織で過剰発現している遺伝子 (または病気の状態における遺伝子変異) の転写プロファイルを示すだけで、「何らかの方法でターゲット A を制御することによって病気 X を治療する方法」などの論理の形で特許許可を取得できた時代は終わりました (「手段」が抗体、アンチセンス核酸、RNA 干渉、遺伝子治療、小分子などである可能性があると記載した添付のクレームを含む)。

- さらに、時間の経過とともに、顧客ベースのニーズはより多様化してきました。 1990 年代には、大手製薬会社のクライアントのほとんどが、データの使用を小分子医薬品の発見と開発に限定する条件を受け入れていました (それが彼らの唯一の分野だったため)。しかし、今日では、すべての製薬会社や大手バイオテクノロジー会社は、あらゆる治療法にデータを使用する権利を要求するでしょう。

- 最後に、Genus 2、Species A プラットフォーム企業は、データの生成、管理、分析に関する専門知識を所有し、構築しています。 1 つ以上の治療法における医薬品の発見/開発、または 1 つ以上の疾患領域における深い生物学的/翻訳的能力に対する重要な能力を持っていないか、または投資する余裕がありません。

- 最終結果: 属 2、種 プラットフォーム企業はデータ/情報ビジネスを放棄し、創薬開発ビジネスを構築してそれになります。

詳しく見ていきましょう。

まず、データ生成技術自体が長いコモディティ化のプロセスを経てきたことを認識することが重要です。 (これはテクノロジーです!)第二に、過去の主な問題は、大規模なパートナーとの非対称な交渉でした。彼らはかつて発見技術への独占的アクセス権を持っていたため、実際に新しいターゲットに対する化学反応を起こす際に不当な優位性を得ていました。

その力学は変化し始めています。 CRO 業界の成長と成熟により、インサイト企業は、ターゲット インサイトに関する特許だけでなく、独自の新規化学物質 (NCE) でパートナーとの協議に参加できるようになりました。

AI がこの動きを加速したらどうなるでしょうか?時間の経過とともに、モダリティがよりコモディティ化されるにつれて、ターゲットの洞察から開発可能な化学反応までの時間とコストはさらに圧縮される可能性があります。

この世界秩序では、バランスが崩れる可能性がある。既知の標的に対する新たな疾患の洞察は、化学空間におけるあらゆる増分的な出発点を超えた価値を持つ可能性があります。

結局のところ、GLP-1 薬の 1,000 億ドルを超える成功物語は、技術的モデルの進歩ではなく、生物学的洞察に基づいて構築されたものです。

この点に関しては、いくつかの経済的および技術的な現実により進歩が遅れる可能性がある。

経済的なレベルでは、デビッド・ヤンが見事に指摘しているように、GLP-1 がバイオテクノロジーの勝利ではなく製薬業界の成功物語となっている理由の 1 つは、業界における合併と買収の中心性にある。初期段階のバイオテクノロジー投資家のほとんどは、大規模な買収によるキャッシュフローを当てにしており、つまり製薬大手の買収リストを注意深く監視しているということだ。そして、製薬会社のバイヤーは、特に市場機会の規模が不明な場合には、新しい生物学的仮説をテストするために何十億ドルも費やすことに消極的です。

どうすればこれを変えて、より革新的な医薬品の新たな波を起こすことができるのでしょうか?発見から開発、商品化まで、あらゆるステップの時間とコストを削減し続ける必要があります。

そうすることで、初期段階の医薬品発見の価値が高まります。

発見能力と商品化能力の向上は技術的な問題のように思えるかもしれません。開発を加速するには、新しい技術と規制改革が必要になる可能性があります。中国の経験から学び(今度は違った考え方で!)、最近の改革の取り組みを研究することは、後者にとって良い出発点となるかもしれない。

技術的なレベルでは、人間の生物学をモデル化することは、特定のパターンをモデル化することよりもはるかに難しい AI の問題であることを認識することが重要です。次の 2 つの質問について考えてみましょう。私の抗体はこのターゲットに高い親和性で結合しますか? GLP-1 受容体の活性化は人間の生理機能全体にどのような影響を及ぼしますか?最初の質問に明確に答えるためのツールはすでに研究室に存在しています。 2 番目の質問に対する答えは、私たちの前臨床モデルが人間の生物学の大まかな近似にすぎないため、初めての人間への試験が終わった後にのみ完全にわかるでしょう。

人間の生物学をより効果的にモデル化するには、膨大な量のデータ生成と新しい AI パラダイムの継続的な進歩が必要になるでしょう。

時間の経過とともに、これらの経済的および技術的な課題に対処することで、バイオ医薬品業界の状況が劇的に変化し、大胆な新しい治療法を推進する新興の商業バイオテクノロジー企業の波が到来する可能性があります。

しかし、長期的には、急速に蓄積されるこれらの技術は、従来のバイオテクノロジーのビジネスモデルからのより根本的な脱却につながる可能性もあります。

堀は多種多様である

ほとんどの業界では、永続的な競争優位性を構築するための実行可能な戦略が複数存在します。ハミルトン・ヘルマーが提案した古典的な 7 Powers フレームワークは、最も一般的に使用されるアプローチを列挙するために設計されました。

7つの主要な力は次のとおりです。

- 規模の経済 – 生産量が増加するにつれて単位コストが下がるビジネス。

- ネットワーク経済学 - ユーザーベースの拡大に伴って顧客が実現する価値が増加するビジネス モデル。

- リバースポジショニング - 企業は、既存事業の共食いを恐れて既存企業が模倣できない、優れた新しいビジネスモデルを採用します。

- 切り替えコスト - 代替品への切り替えによる損失が得られる価値よりも大きいと顧客が予想するビジネス モデル。

- ブランド効果 - 過去の情報の影響により、企業は客観的に同一の製品やサービスを提供する際に、より高い認識価値を享受します。

- 閉じ込められたリソース - 企業は、独立して価値を高める切望されたリソースへの優先的なアクセス権を持っています。

- プロセスパワー – 企業の組織構造と活動の組み合わせにより、長期的な投資によってのみ実現可能な低コストと/または高品質の製品を実現できます。

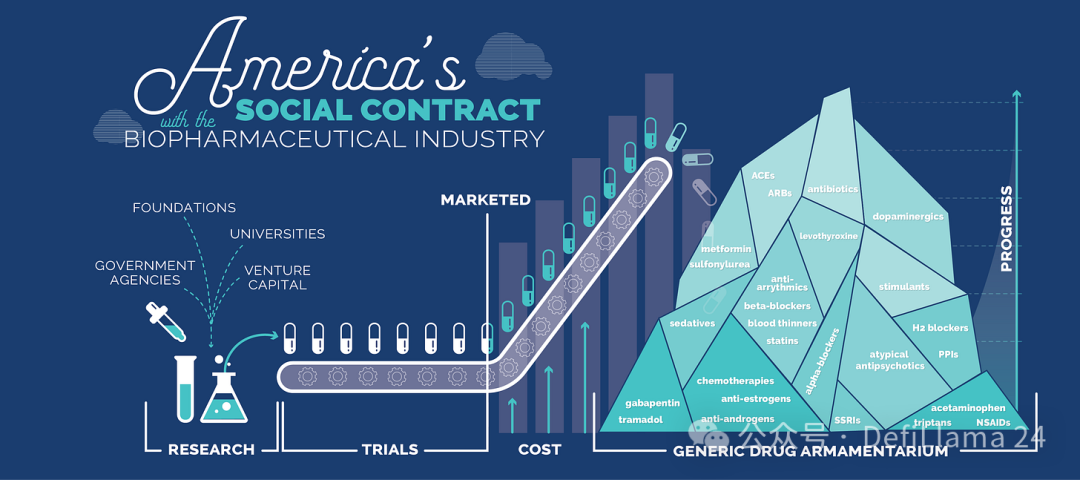

単純化しすぎる恐れがあるが、バイオ医薬品の世界では、実際に重要なのは 2 つの力だけである。大手製薬会社は、既存の製品ポートフォリオからの収益全体で開発および商品化のコストを償却できるため、規模の経済の恩恵を受けています。そしてバイオテクノロジー企業にとって、本質的に唯一の真の力の源泉は、新たな知的財産(IP)の形で彼らが管理する独占的資源なのです。

ピーター・ドラッカーはかつてこう書いています。「製薬業界は情報産業である。」小分子薬の価値はその物理的形態とは何の関係もなく、物理的形態にはほとんど価値がありません。既存の物理的な製品に最高の利益を請求できるのは、純粋に知的財産の機能です。知的財産権の期限が切れると、ジェネリック医薬品メーカーはすぐに介入し、大幅に値下げした価格を提示することができます。

これは、RA Capital のピーター・コルチンスキー氏が「バイオテクノロジーの社会契約」と定義したものです。科学者や起業家は、その革新に対して特許の独占権という報酬を得ます。しかし、この独占性には限界があります。革新的な医薬品は、期限が切れると、将来の世代が購入できる安価な商品となるでしょう。

出典: 米国バイオ医薬品産業との社会契約

コモディティ化に関する懸念は、中国とバイオ医薬品業界が同等の知的財産を持つ製品をより低コストかつより迅速に生産できる限り、これがまもなく中国とバイオ医薬品業界の間の社会契約になる可能性があるということだ。

しかし、バイオテクノロジーにおいて防御壁を構築する別の方法があったらどうなるでしょうか?

防御的直交形式を指摘する初期の例がいくつかあります。患者自身の細胞を改変してがんを死滅させることに重点を置いた新しい形の医療であるCAR-T療法の普及がどのようになるかを予測するのは難しい。コルチンスキーは著書『バイオテクノロジーの社会契約』の中で、実際にこのことに対する懸念を表明しています。これらの医薬品を販売する企業は、知的財産をめぐる独占的資源ではなく、プロセスパワーから優位性を獲得する可能性が高い。

さて、時間を進めていきましょう。

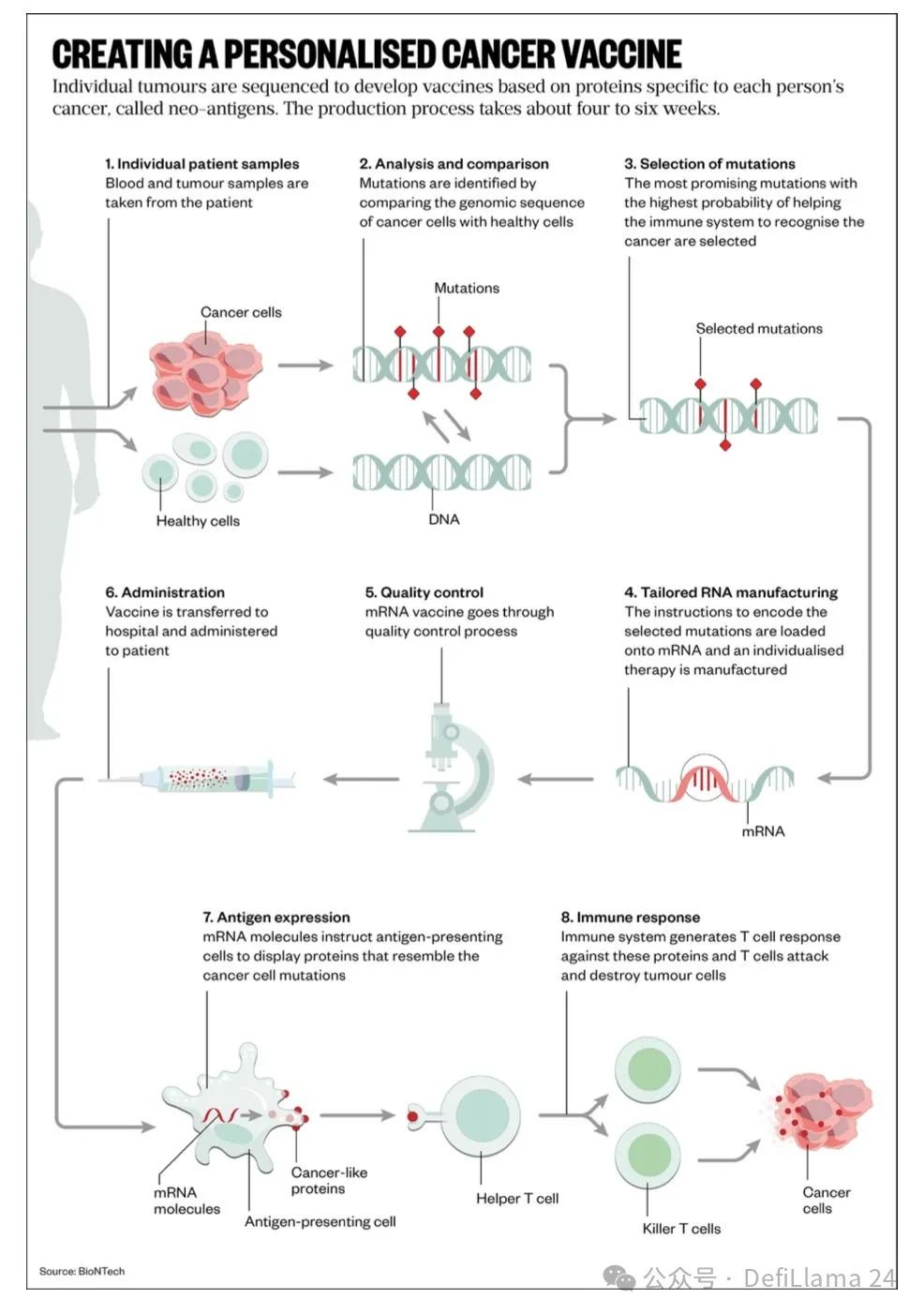

パーソナライズされた癌ワクチンは、この様式を備えたもう一つの治療法です。このタイプの薬の核は単一の化学成分で構成されていません。代わりに、各投与量は、患者の測定データ、アルゴリズム、および製造手順の複雑な組み合わせを通じて作成されます。

これには非常に興味深い結果が伴います。これはネットワーク経済効果を持つ最初の薬かもしれません。薬の各投与量はアルゴリズムに基づいて設計されるため、収集されるデータが増えるにつれて薬の品質が向上します。患者は、データ障壁が最も大きい企業が製造した医薬品の恩恵を受けます。このアプローチは、明らかにプロセスパワーの恩恵も受けます。時間が経つにつれて、この新しいモデルの勝者は、市場リーダーとして明確なブランド優位性を獲得する可能性もあります。

より多くの種類の医薬品がこの傾向に従い始めると、まったく新しい世代の製薬会社としての地位を確立するために直接競争するバイオテクノロジー企業の波が見られるようになるかもしれません。

このことを考えると、私の親友である Packy McCormick が垂直統合型企業について言ったことを思い出さずにはいられません。彼の言葉によれば、これらの企業にはいくつかの決定的な特徴がある。

垂直統合型ビジネスとは、次のようなビジネスを指します。

- 複数の最先端かつ実績のあるテクノロジーを統合します。

- テクノロジー スタックにおける重要な内部機能を開発します。

- システム全体の統合を制御しながら、モジュール化された標準化されたコンポーネント。

- 既存の業界大手と直接競争します。

- より優れた、より高速な、より経済的な製品(通常は 3 つすべて)を提供します。

垂直統合企業にとって、統合そのものがイノベーションなのです。

いつものように、この戦略は明らかな課題に直面しています。世の中にタダ飯はない!

資金調達と資本形成が大きな障害となる可能性が高い。企業設立に対するこのアプローチは、ほとんどのバイオテクノロジー投資家が収益の創出について考える方法とは根本的に異なります。大手製薬会社が、商業的実現可能性の明確な証拠がないまま、このような複雑な製品を持つ企業を買収する意思があるかどうかは全く明らかではない。

この分野で勝者となるには、他の資金源を見つける必要があるかもしれない。実行可能な選択肢の1つは、ハードウェアのブレークスルーや原子力の世界におけるイノベーションを支援することに焦点を当てた、成長を続ける「ディープテック」ベンチャーキャピタルのプールを活用することです。後期段階の投資は、従来のバイオテクノロジークロスオーバーファンドではなく、ジェネラリストの成長エクイティファームから行われる可能性があります。

バイオテクノロジー分野で垂直統合企業を作ろうとするのは、気の弱い人には向いていません。

複数のテクノロジーを新しい方法で組み合わせることは簡単ではありません。資金調達は困難になるでしょう。商業化の取り組みを拡大することも同様に困難でした。成功には予想よりもずっと長い時間がかかるかもしれません。

これらすべての要因を考慮すると、バイオテクノロジーへの投資はプライベート・エクイティ市場のより広範な進化を反映し始めるかもしれない。企業はより長期間非公開のままでいる可能性があります。たとえば、SpaceX を例に挙げましょう。同社は非公開企業となって以来23年間で100億ドル近くの資金を調達しており、現在その評価額は3,500億ドルとなっている。初期の投資家や従業員にとっての流動性は、M&A取引やIPOではなく、主に二次市場から得られます。

困難にもかかわらず、潜在的な見返りは莫大です。

かつては考えられなかった測定ツールが、今では生物学では当たり前のものになっています。バイオテクノロジーの最新波を生み出した基本的な洞察は、洗練され、商業化されました。人工知能は、生物学を予測的かつ定量的な学問へと変革する動きを加速させています。

がん、感染症、脳の健康など、これまでのアプローチでは解決できなかった大きな問題に対処するには、複数のデジタルおよび物理的な構成要素を統合した革新的なソリューションが必要になる可能性があります。

これらの世界的な問題解決企業が新たな方法で防御壁を築けば、時価総額が 1 兆ドルを超える初のバイオテクノロジー企業が誕生することになるかもしれません。

公的バイオテクノロジー市場の現状は非常に厳しい。米国のバイオテクノロジー企業にとって、中国による買収活動の継続的な増加は、成功の見通しをさらに脅かすものとなっている。アダム・フォイアスタイン氏は、「感情は非常に悪く、悲観論が蔓延しているため、業界が回復できるかどうか人々は真剣に疑問を持ち始めている」と書いている。

同時に、初期の市場には大きな可能性があります。技術革新のペースも同様に速いです。貴重な教訓を学び、強力なツールを習得した起業家たちは、まったく新しいアイデアを追求しています。

おそらく正しい質問は、市場が回復するかどうかではない。なぜなら、それは跳ね返るからです。市場は周期的です。むしろ、問題はバイオテクノロジーがまったく新しい段階に移行しようとしているかどうかだ。もしそうなら、今こそビジネスを始めるのに最適な時期です。

言い換えると……

バイオテクノロジーは死んだ。バイオテクノロジー万歳!